決算発表後の株価急落はなぜか

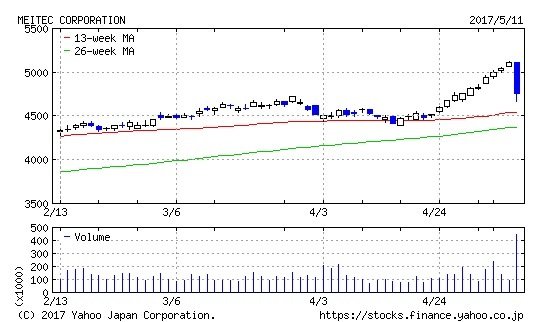

2017年5月11日の前場終了後、技術者派遣大手のメイテック(9744)が2017年3月期決算を発表しました。午前中の株価は52週高値である5,110円近辺で推移していましたが、決算発表後の後場の株価は一転して急落となり、終値は前日比約▲7%安で引けています。また、翌日の12日も続落となり2日間で最大約▲15%の下落となっています。

では、決算を受けて、なぜここまで売られることになったのでしょうか。その理由としては以下の3点が考えられます。

第1は、決算発表直前の5月10日まで11連騰となっていたことです。また、過去3か月間の株価上昇率は+18%と、同業のテクノプロ・ホールディングス(6028)の+12%や、日経平均の+2%を大きくアウトパフォームしていました。このため、今回の決算が利食いの好機と捉えられた可能性が考えられます。

第2は、2018年3月期の会社予想が減益予想であったことです。

2017年3月期については、売上高はやや下振れしていたものの増収は確保しており、また、営業利益、経常利益、純利益は、それぞれ会社計画を上振れするなど、まずまずの実績であったと判断されます。

一方、2018年3月期会社予想は増収が予想されてはいるものの、営業利益は採用経費やシステム費用の増加を主因に前年同期比▲7%減と、小幅ではありますが減益が予想されています。

市場コンセンサスでは増益が見込まれていただけに、減益予想が発表されたことが失望売りにつながった可能性が想定されます。とはいえ、前期も会社予想は減益でありながら結果は増益であったため、今回の会社予想も保守的過ぎる可能性があることには注意が必要かもしれません。

第3は、新年度の配当および自社株買いに関する会社予想が前年度実績をやや下回るものであったことです。

今回の決算では、2018年3月期の年間配当が148円と、前年度実績の151.5円をやや下回る予想が発表されています。また、配当金と自社株買いの総額を当期純利益で割って求められる総還元性向についても80%と、前期実績の100%よりも下回る見通しが発表されています。

過去4年間の総還元性向が100%以上で推移していたため、このことも一部では嫌気された可能性が推察されます。とはいえ、今回、総還元性向が100%から80%へ引き下げられたのは、エンジニア社員の増加に伴い自己資本の充実を図ることが目的とされており、株主価値の軽視ではないということには留意すべきであると思われます。

そもそも技術者派遣ビジネスとは

短期的な株価の動きの背景は上述の通りですが、では、今後はどうなるのでしょうか。そのことを考えるために、まず、メイテックが行う技術派遣というビジネスについておさらいをしたいと思います。

技術者派遣は、顧客である大手メーカー(注)に、メイテックの正社員(常用雇用者)を派遣するビジネスです。

注:2017年3月期の上位5社の顧客は三菱重工(7011)、キヤノン(7751)、デンソー(6902)、パナソニック(6752)、トヨタ自動車(7203)となっています。

投信1のこちらの記事『【働き方の多様化で注目される製造業派遣ビジネス―その関連銘柄は?】』でも述べたように、人材サービス業は、既に約9兆円を超える巨大産業になっており、その内容も多岐にわたります。

そのなかでもメイテックが行う技術者派遣は比較的ハイエンドに位置し、メーカーの研究開発・設計部門に専門エンジニアを派遣する事業にフォーカスしています。

周知のように、現在政府は「働き方改革」を進めており、多様な働き方が可能な社会を目指す政策を推進しようとしています。少子高齢化で人口が減少するなかで、経済水準を維持・成長させていくためには、生産性を高めると同時に労働参加率を高めていくことが必要となります。

また、それを実現していくためには、旧来型の終身雇用制にしがみつくのではなく、雇用の流動化を進め競争力を失った産業から成長産業へと人的リソースを円滑にシフトしていくことが求められます。そこで活躍が期待されるのが、人材サービス業ということになります。

これからも成長は可能なのか

メーカーには、成長分野での開発をタイムリーに進めるために優秀なエンジニアを安定的に確保したいというニーズがあります。一方で、働き手である理系学生にも、終身雇用型の企業でジェネラリストとして経験を積むのではなく、プロのエンジニアとして自分のスキルを向上させたいというニーズも強くあります。

こうした両者のニーズをマッチさせてきたのがメイテックのこれまでの歴史ですが、今後も日本がモノづくりで成長を目指すのであれば、依然として成長機会は大きいのではないかと考えられます。

ちなみにメイテックでは、5月11日の決算発表と同時に新・中期経営計画(3カ年)を発表しています。

2020年3月期の数値目標は、売上高1,000億円(2017年3月期実績900億円)、営業利益130億円(同111億円)です。この目標を実現するために、今後もエンジニアの採用人数を、質を下げることなく増やしていくことや、より付加価値の高い設計分野でジョブを獲得する考えも示されています。

決算後の株価は、短期業績の見通しだけが注目されてしまい過剰反応と言ってよい動きとなってしまいましたが、今後は、こうした中期目標の実現への取り組みについて精査していく必要がありそうです。

和泉 美治