2022年2月10日に行われた、日華化学株式会社2021年12月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:日華化学株式会社 代表取締役 社長執行役員 江守康昌 氏

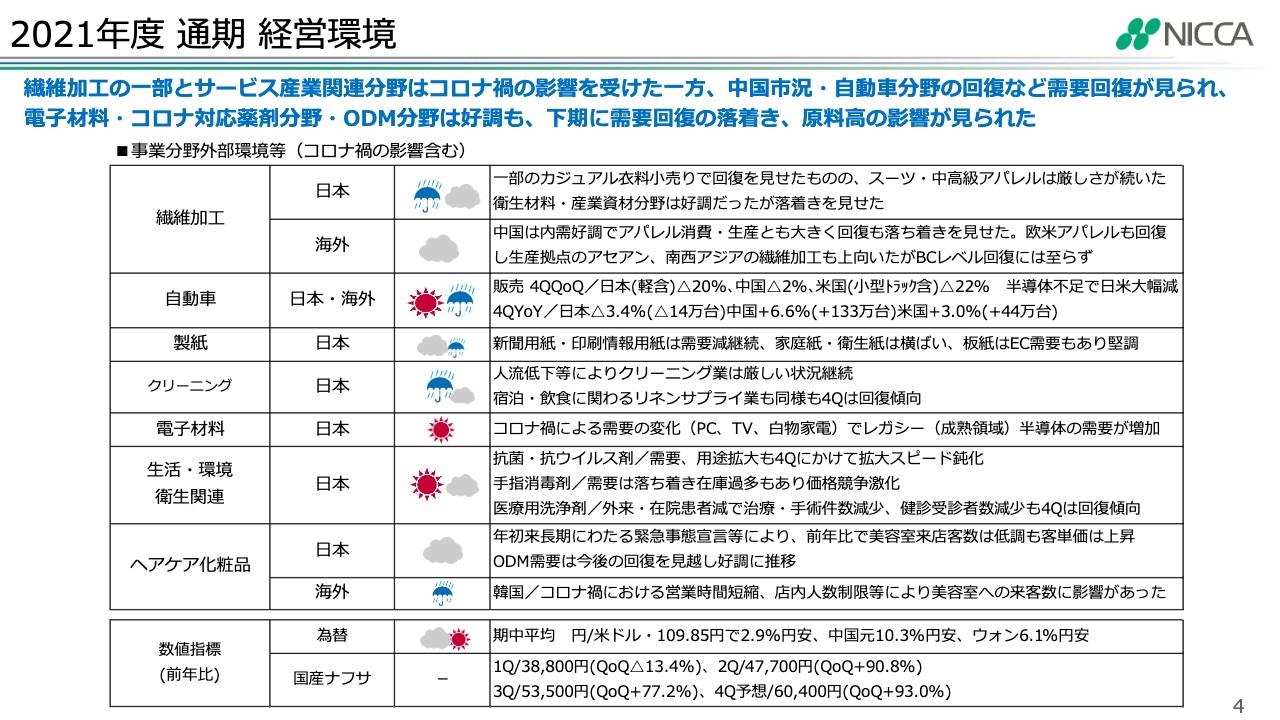

2021年度 通期 経営環境

江守康昌氏(以下、江守):大変お世話になっています。本日はお忙しい中、決算発表説明会にお越しいただき重ねて厚く御礼申し上げます。それでは私から、2021年12月期の決算について概要をご説明します。

まず、当期の市況についてです。スライドに天気図で示していますが、簡単に言いますと前年の2020年度はコロナ禍という環境の中で、本当に大変な1年となりました。

2021年度はコロナ禍の影響から復活しながらも、まだ100パーセント復活できている状況ではありません。2020年度と比べて2021年度は、各分野でいろいろな需要回復が見られましたが、まだまだコロナ禍前に比べると十分な回復ではない状況で、繊維加工の一部、サービス産業関連分野はまだまだ影響を受けている状況でした。一方で、上期は中国市況・自動車分野が回復するなど、需要回復が見られ、特に電子材料やコロナ対応に関する分野、化粧品分野が好調となりました。

化粧品分野の中でも、相手さまブランドで販売いただくODM分野は上期が好調となり、下期は需要回復が一服してきていますが、やはり景況に大きな陰りが出ており、特に第4四半期は主に化学品分野で原料高の影響が出てきました。詳しくはスライドをご覧いただきたいと思います。

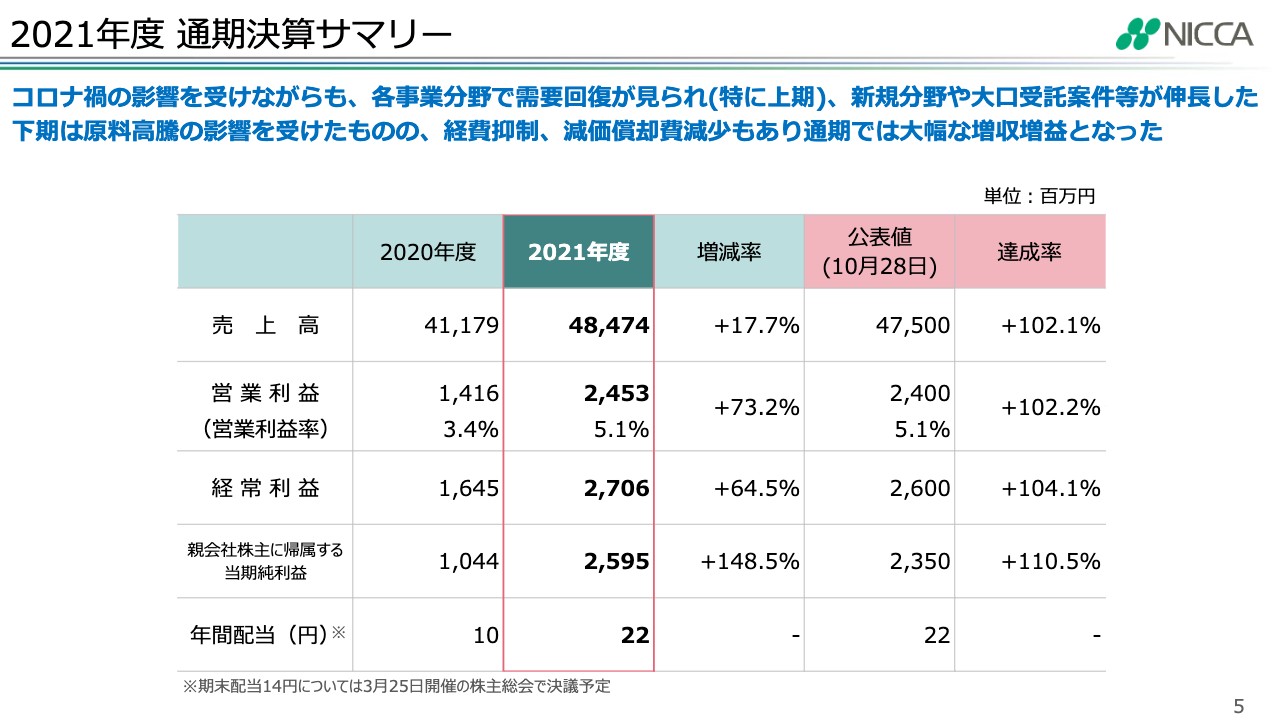

2021年度 通期決算サマリー

そのような環境の中、当社は大幅な増収増益を確保することができました。売上高はプラス17.7パーセント、営業利益はプラス73.2パーセント、経常利益はプラス64.5パーセントとなり、先ほどお伝えしたとおり、2020年度と比べると非常に急回復した状況です。

しかし、コロナ禍において経費などをぐっと抑え、いわゆる損益分岐点が下がったまま売上が上がってきたため、その分利益が非常に力強く回復したことになります。後ほど発表しますが、過去最高のEBITDAを記録することができました。

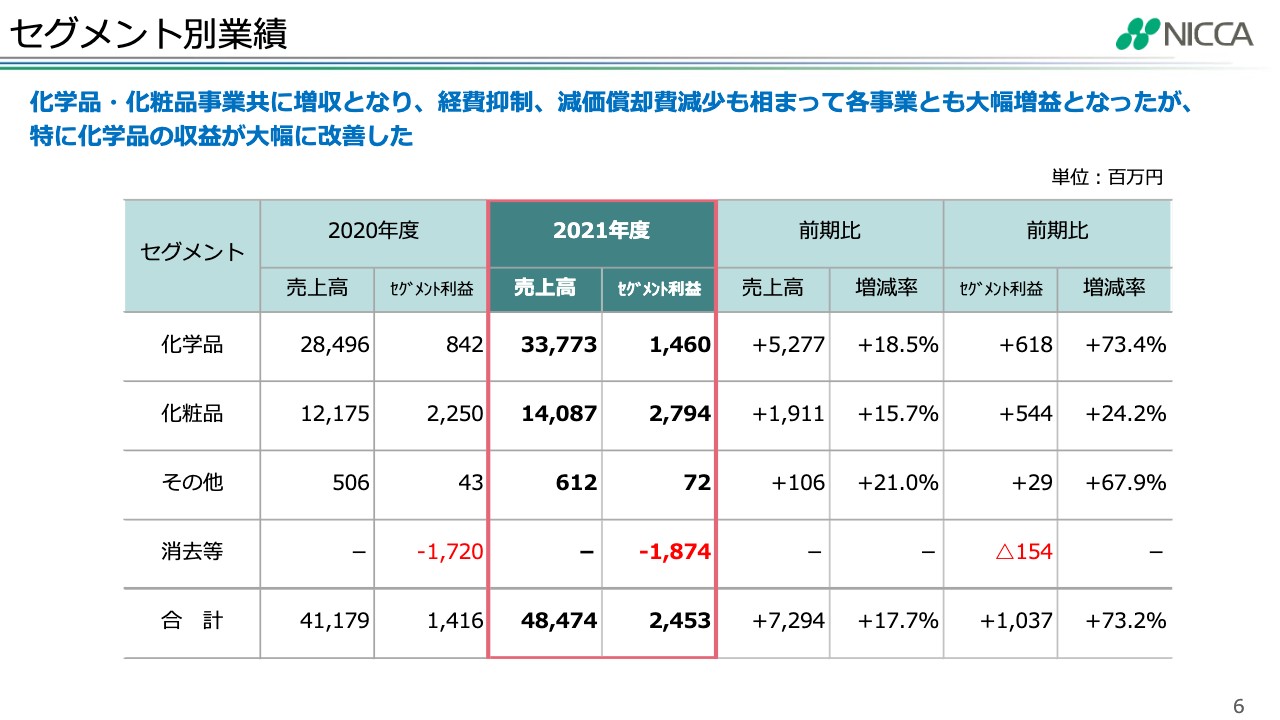

セグメント別業績

化学品、化粧品事業ともに、増収増益を確保しました。

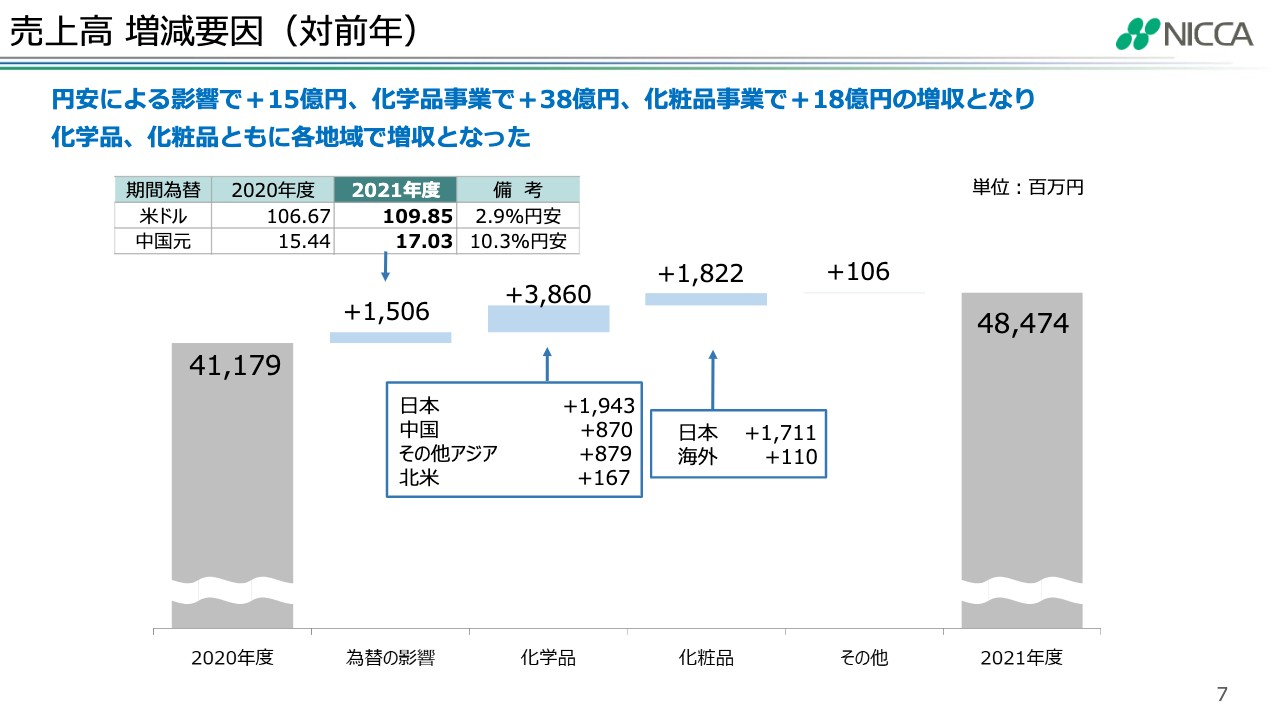

売上高 増減要因(対前年)

為替も円安となり、化学品、化粧品ともに日本、海外各地域で増収となりました。

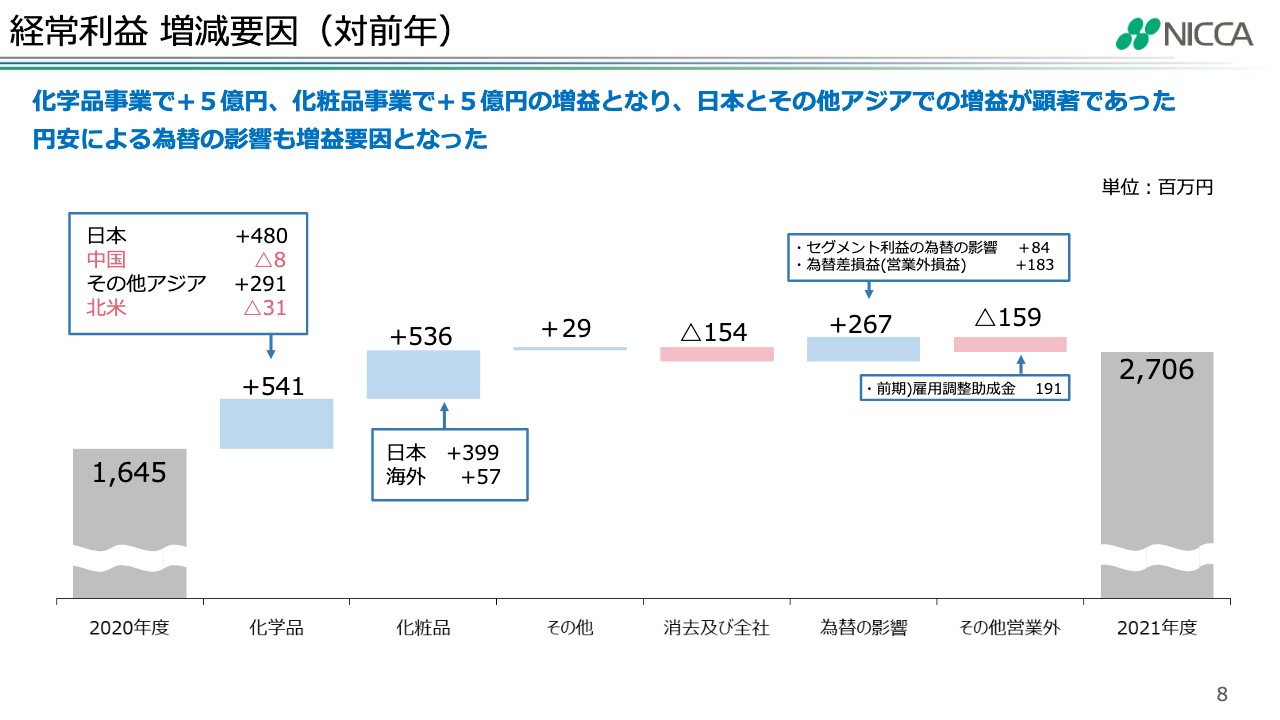

経常利益 増減要因(対前年)

利益も大きく伸ばすことができ、経常利益は27億円と高いレベルに戻ってきたということになります。

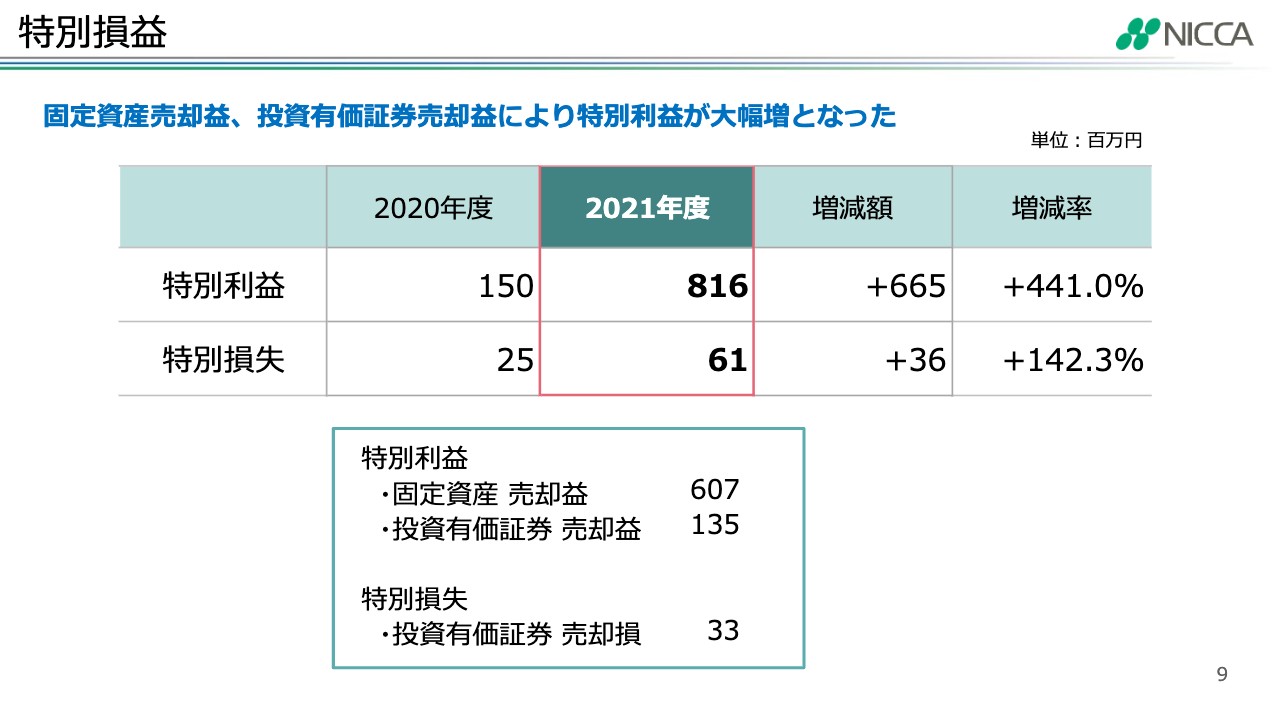

特別損益

特別利益は、香港の子会社の固定資産売却益や投資有価証券売却益などで併せて8億1,600万円と大幅増となりました。

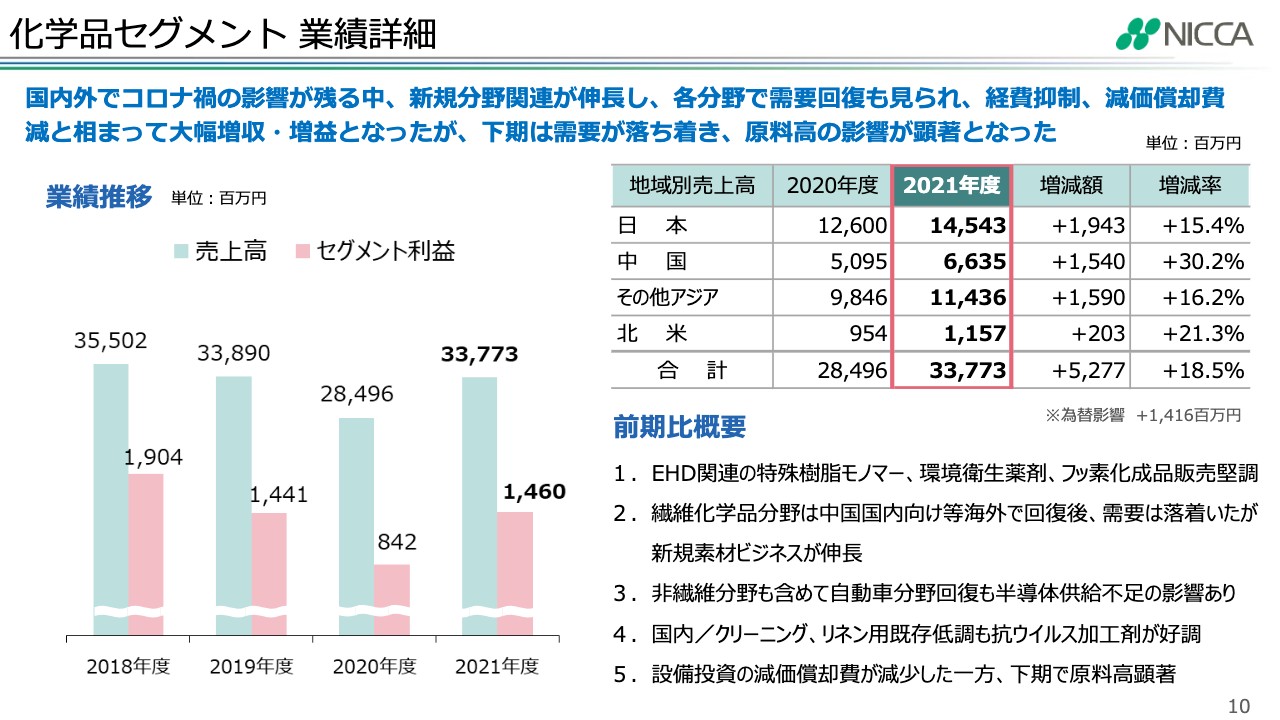

化学品セグメント 業績詳細

化学品セグメントです。先ほどお伝えしたとおり、それぞれの地域で増収となりました。

今、当社は「INNOVATION25」という中長期計画を進めていますが、その中で一番戦略的な部分であるEHD分野、すなわち環境、健康、デジタル、先端材料などに関連する分野を大きく伸ばすことができました。特殊樹脂モノマー、環境衛生薬剤、フッ素化成品の販売が堅調に推移しました。

繊維化学品分野も、海外で中国の他、ベトナム、バングラデシュなどで回復が見られました。ベトナムについては中盤でロックダウンによる影響がありましたが、力強く回復しました。また、新規素材ビジネスも非常に好調に推移しました。等々で増収増益で推移しました。

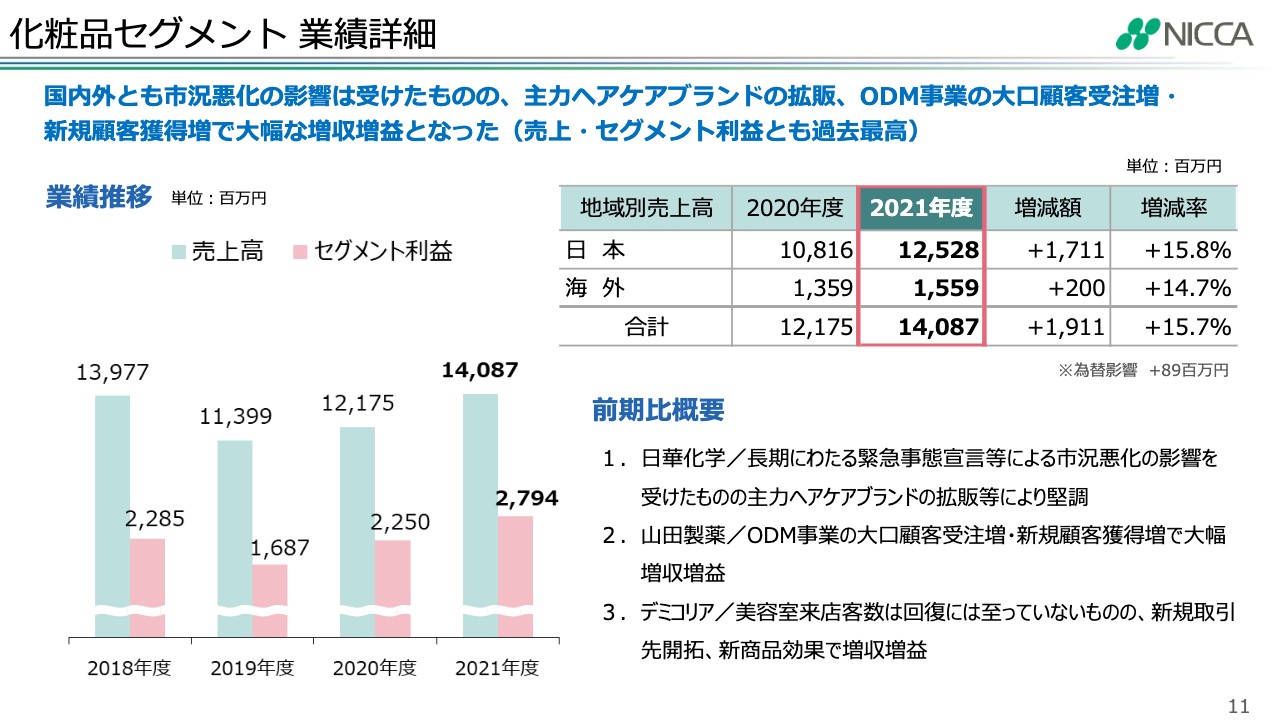

化粧品セグメント 業績詳細

化粧品セグメントです。化粧品は過去最高の売上と利益を上げることができました。緊急事態宣言などもあり市況はよくない状況でしたが、特にヘアケアを評価していただいています。新たな「FLOWDIA」、当社最高級ブランドの「EraL」が堅調に推移し、そしてODM分野における大口顧客の受注が非常に大きく伸びたという状況です。

韓国の市場もコロナ禍の影響により厳しい状況でしたが、子会社のデミコリアを力強く進めることができました。そのため、総じて好調に推移しました。

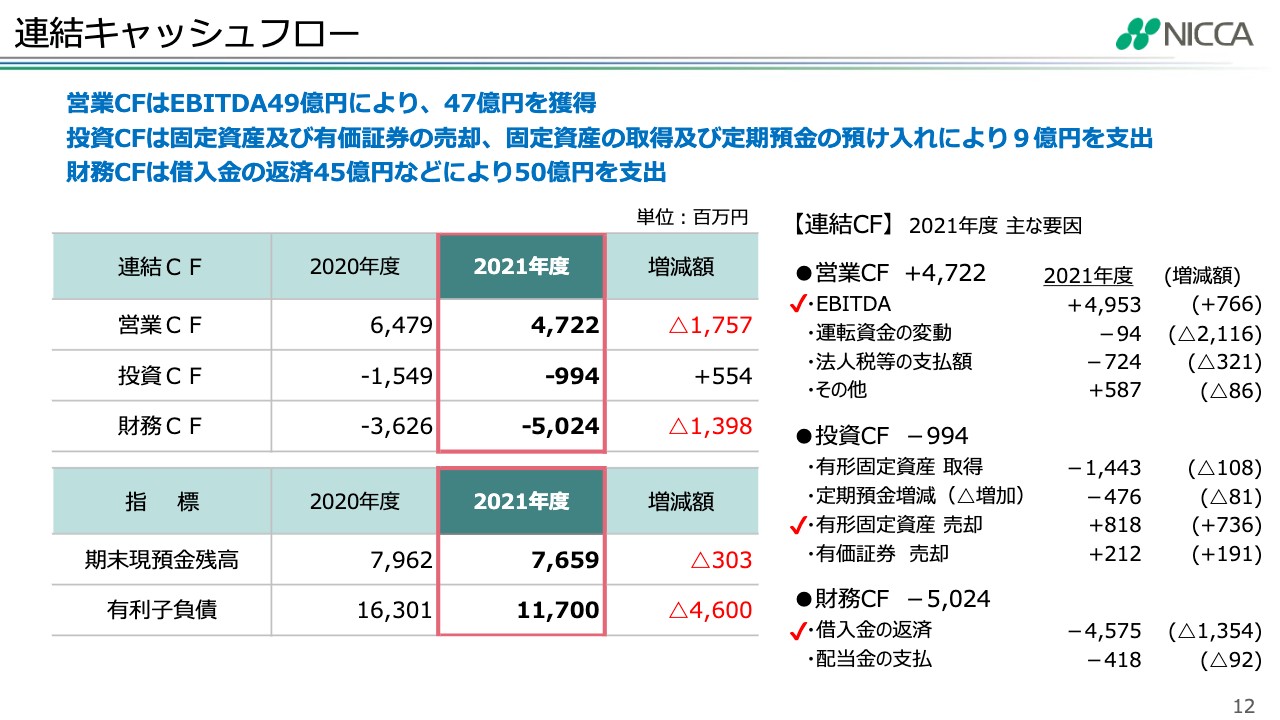

連結キャッシュフロー

連結キャッシュフローですが、先ほどお伝えしたとおり、EBITDAが最高になりました。投資キャッシュフローにつきましては後ほど詳しくご説明しますが、2020年度から大きく抑えてやっておりますし、財務キャッシュフローは有利子負債を削減して163億円から、1年間で117億円となり、46億円ほど有利子負債が減っています。

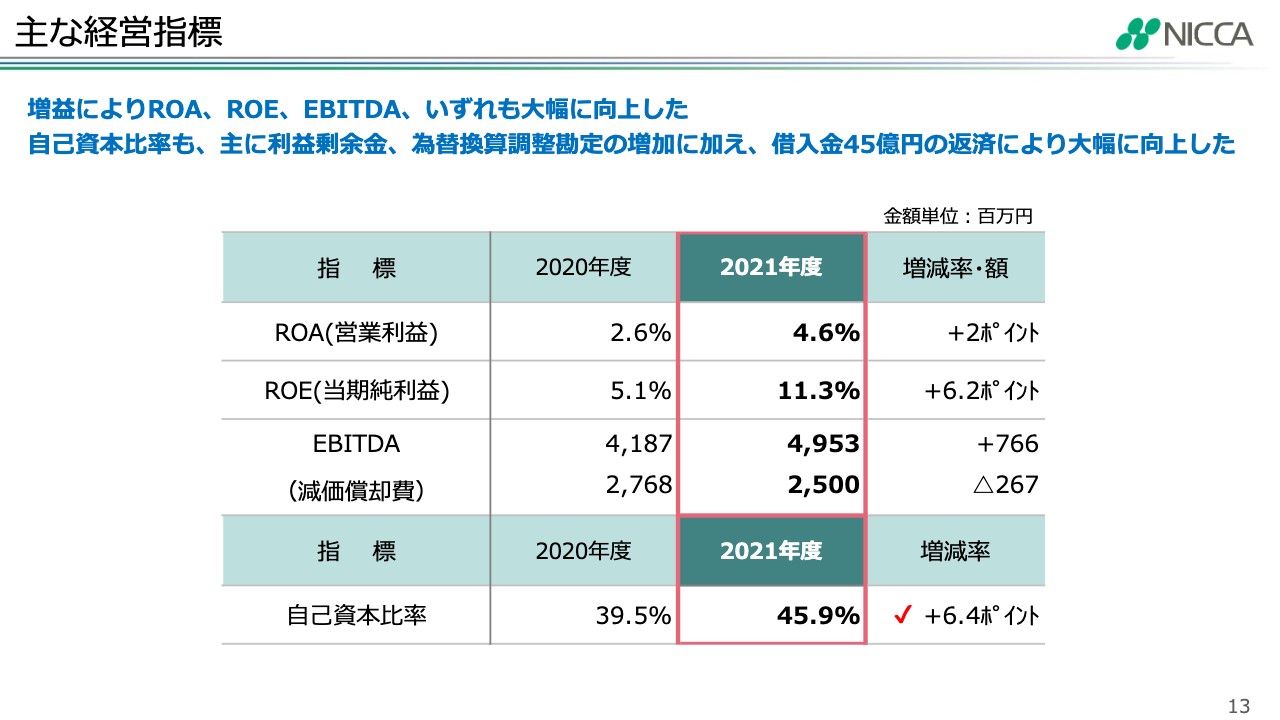

主な経営指標

その結果、自己資本比率は前年比で6.4ポイント上がり、ROA、ROEも改善したという状況です。

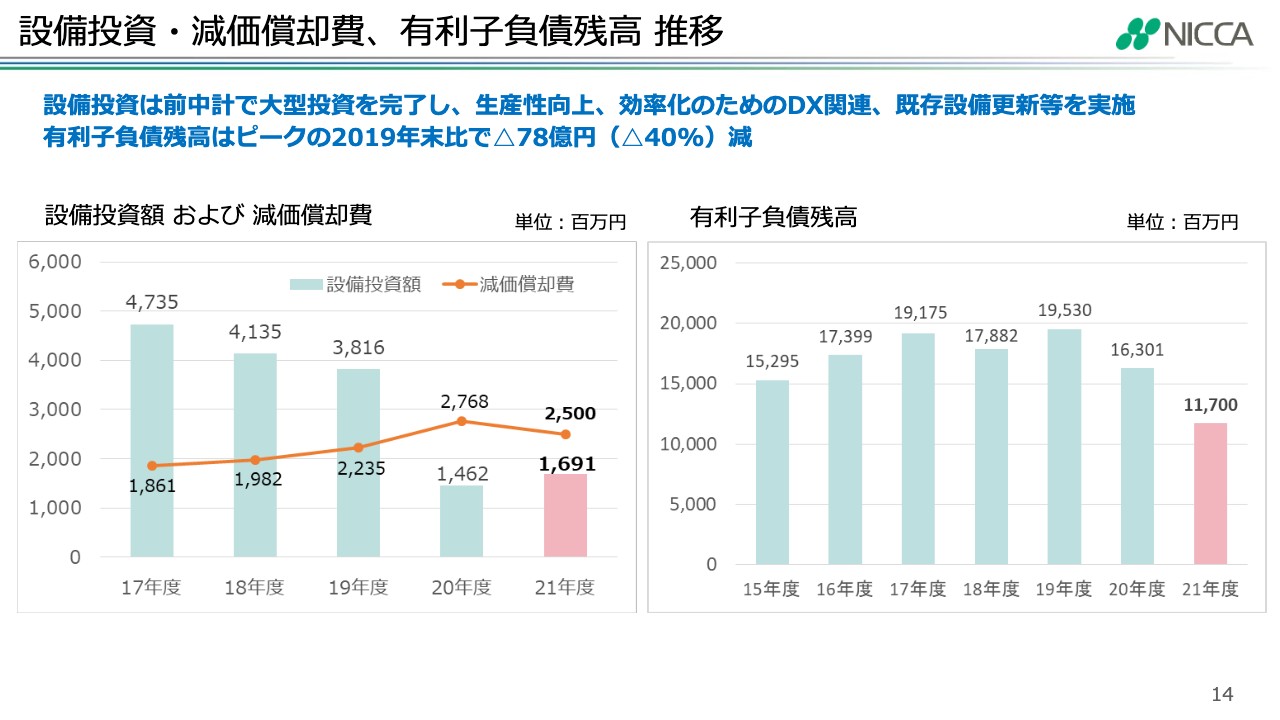

設備投資・減価償却費、有利子負債残高 推移

減価償却費は2020年度の27億円台から、2021年度は25億円と高止まりになっています。設備投資については、NICという研究所を2017年度に竣工し、以降、鹿島工場の二期工事、韓国の新工場竣工など、2017年度、2018年度、2019年度と行ってきたのですが、2020年度はコロナ禍になり、投資をフリーズし、DX投資、効率化に関する投資のみを行いました。2021年度もその方針で投資を抑えたこともあり、EBITDAも上がり、経費もぐっと削減したためキャッシュフローが改善し、有利子負債が大きく減少したという状況です。

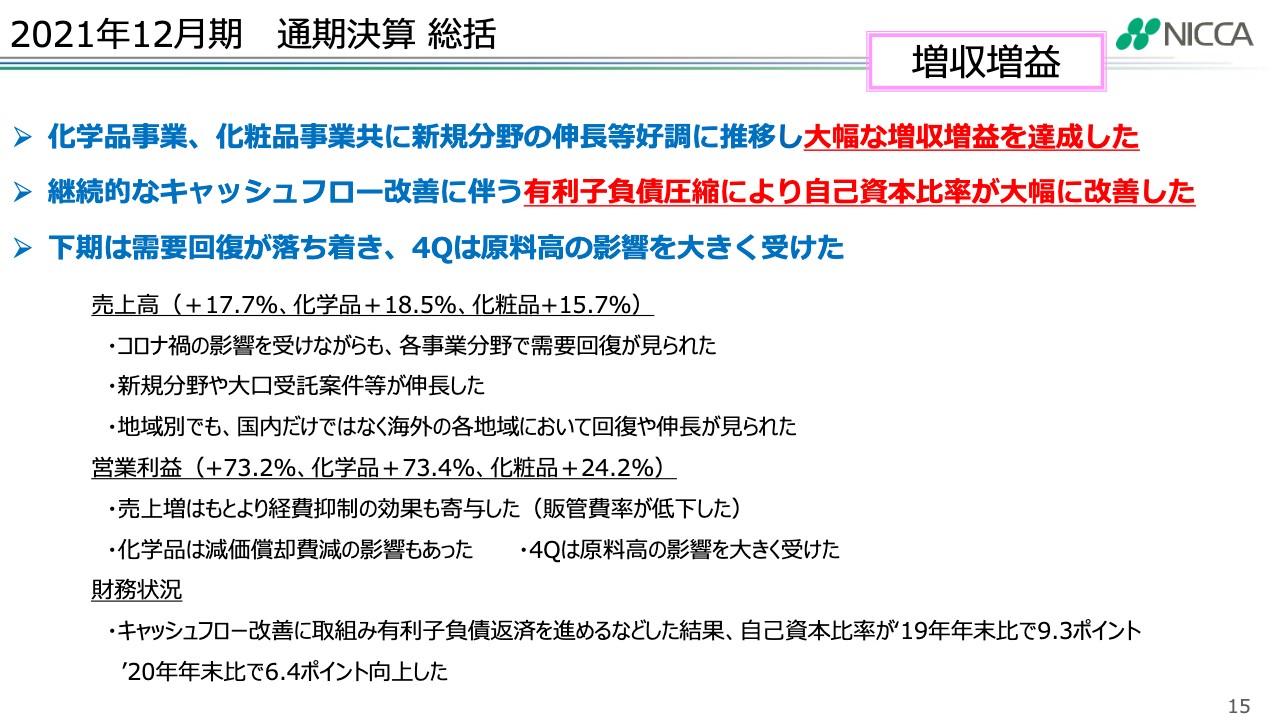

2021年12月期 通期決算 総括

決算を総括しますと、化学品、化粧品ともに新規分野の伸び等々、好調に推移し、2020年度と比べて大幅な増収増益を達成しました。また、キャッシュフローの改善に伴い有利子負債を大きく圧縮し、自己資本比率が改善しました。

下期については需要回復が一段落し、第4四半期は原料高の影響を非常に大きく受けましたが、通期で売上高はプラス17.7パーセント、営業利益がプラス73.2パーセントとなり、財務的にも非常に改善した1年でした。

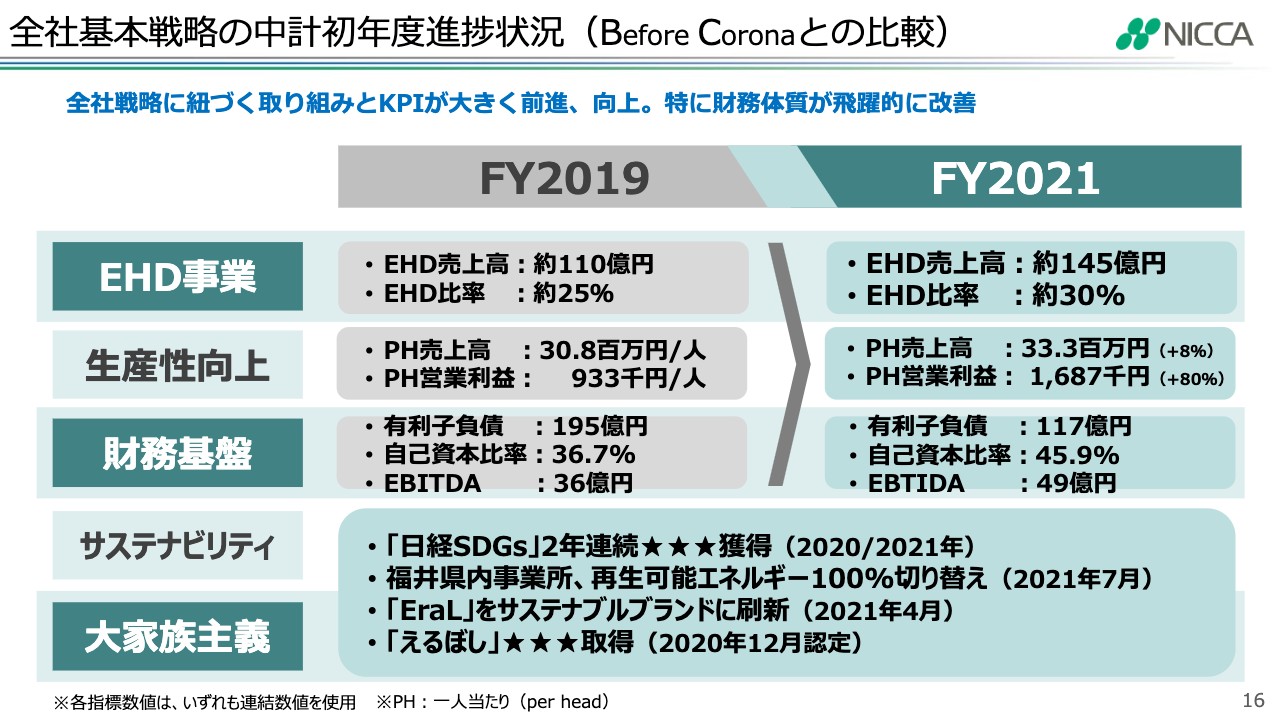

全社基本戦略の中計初年度進捗状況(Before Coronaとの比較)

スライドにはBefore Coronaの2019年度と2021年度の比較を記載しています。全社戦略として、先ほどお伝えした、EHD事業、すなわち環境、健康、デジタルの比率を変えていこうという取り組みにより、EHD比率が約25パーセントから約30パーセントにまで上がりました。

生産性についても、一人あたりの売上高が8パーセント上がり、また、一人あたりの営業利益は80パーセントも向上しました。

そして、財務基盤構築の強化を行い、有利子負債は2019年度は195億円でしたが、昨年末では117億円となりました。「借金を減らせばよい」という話ではありませんが、ぐっと絞った結果、有利子負債を80億円近く減らすこととなり、自己資本比率が上がりました。

サステナビリティ、および大家族主義については、「日経SDGs」において2年連続三つ星を獲得しています。本当は、四つ星、五つ星を目指したいところではありますが、まずはこの三つ星を確保したという状況です。

上期では、鯖江市と福井市にある県内事業所において、再生可能エネルギーに100パーセント切り替えることを報告しています。「EraL」について、先ほど最高級ブランドとお伝えしましたが、このブランドをサステナブルに刷新しました。上期で報告していますが、例えば、容器をリサイクル容器に変更する、収益金の一部を美容学校の学生のために奨学金として使用するなど、サステナブルなブランドとなりました。

「えるぼし」においては三つ星の評価をいただいており、これもまだまだ三つ星であるため胸を張っては言えませんが、ここから向上させていこうと思っています。

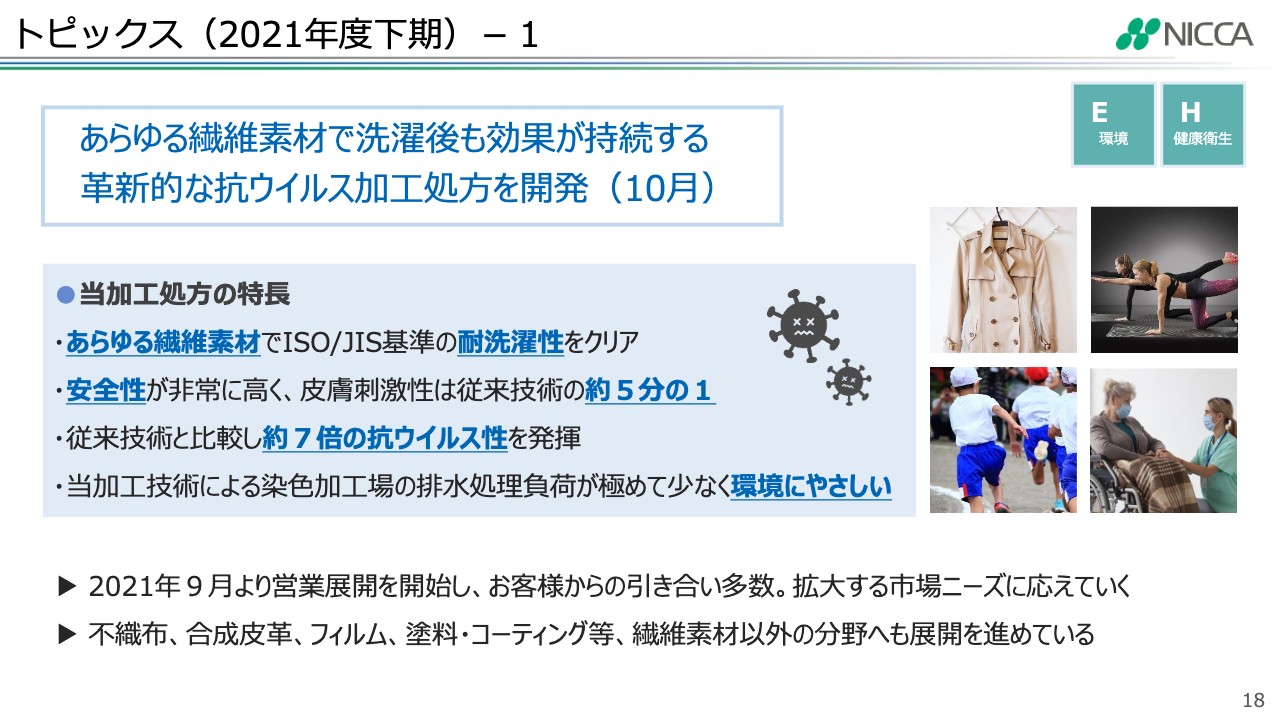

トピックス(2021年度下期)-1

2021年度下期のトピックスです。トピックスとしては、あらゆる繊維素材で洗濯後も効果が持続する革新的な抗ウイルス加工処方を開発しました。洗濯した後でも抗ウイルス効果が確認できる処方がまだまだ確立されていない中、当社は、抗菌試験が月に40件以上も可能となる設備を持っており、従来ではなかなか発現できないような処方を開発することができました。

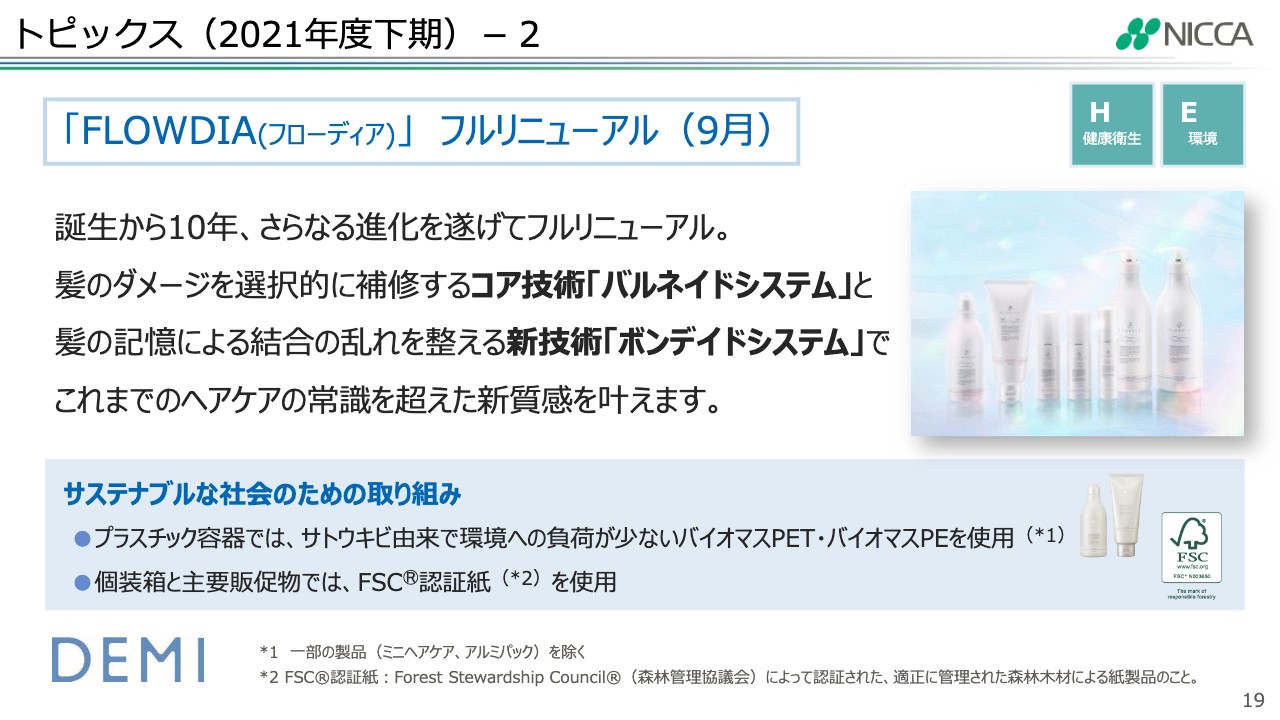

トピックス(2021年度下期)-2

9月に「FLOWDIA」をリニューアルしました。剤のリニューアルはもちろんですが、容器に関してもプラスチック容器はサトウキビ由来のバイオマスPET・ポリエチレンを使っており、中身、ストーリーもリニューアルしました。大変好評をいただいています。

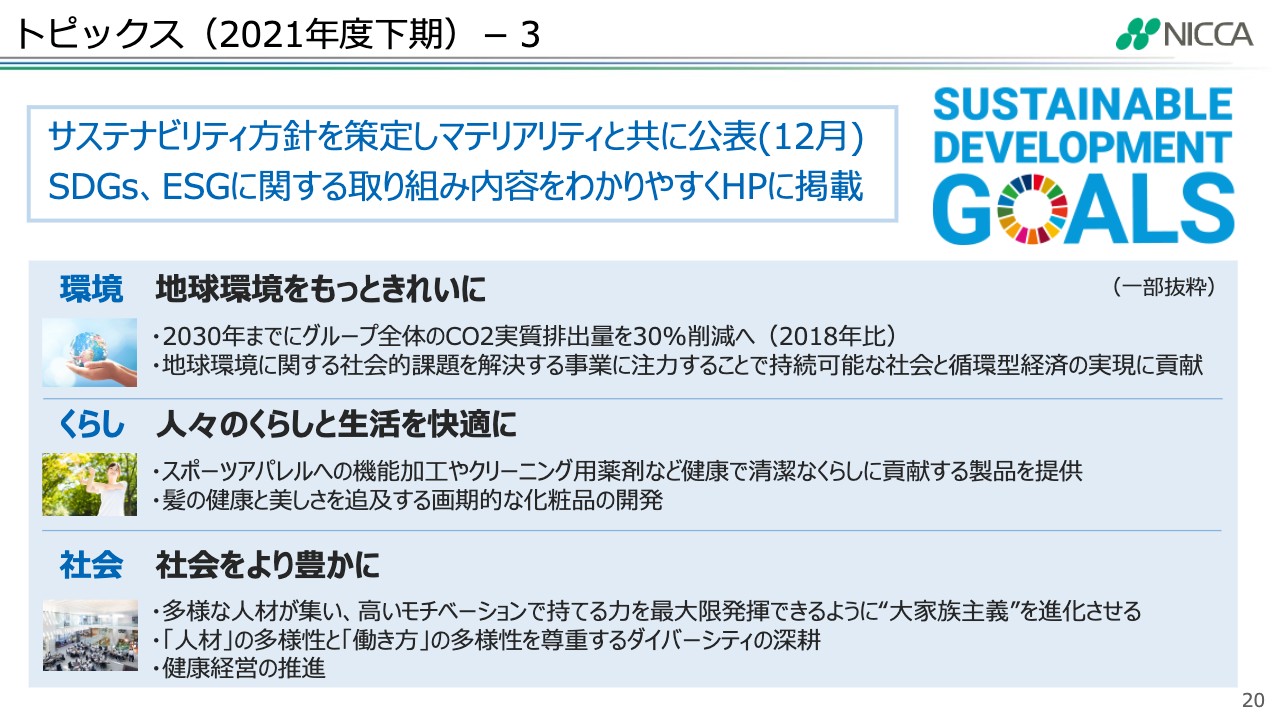

トピックス(2021年度下期)-3

2021年の年末、サステナビリティ方針を新たに策定し、SDGs、ESGに関する取り組み内容をわかりやすくホームページに掲載しました。このマテリアリティとして、「地球環境をもっときれいに」「人々のくらしと生活を快適に」「社会をより豊かに」という3つの内容を公表しました。

2030年までにはCO2を30パーセント削減していこうという目標だったり、髪の健康と美しさを追求し、社会に対して製品でもそうですが、働き方なども考える健康経営を推進し、社会により貢献していこうということで、3本柱として公表しています。

トピックス(2021年度下期)-4

10月には、東証の新市場区分におけるプライム市場を選択することを表明しました。プライム市場は、国内外で商売を行っている方、あるいは投資家のみなさまにとってわかりやすいといったことで、また信用といった面も考慮しプライム市場にチャレンジしていくことを決議しました。

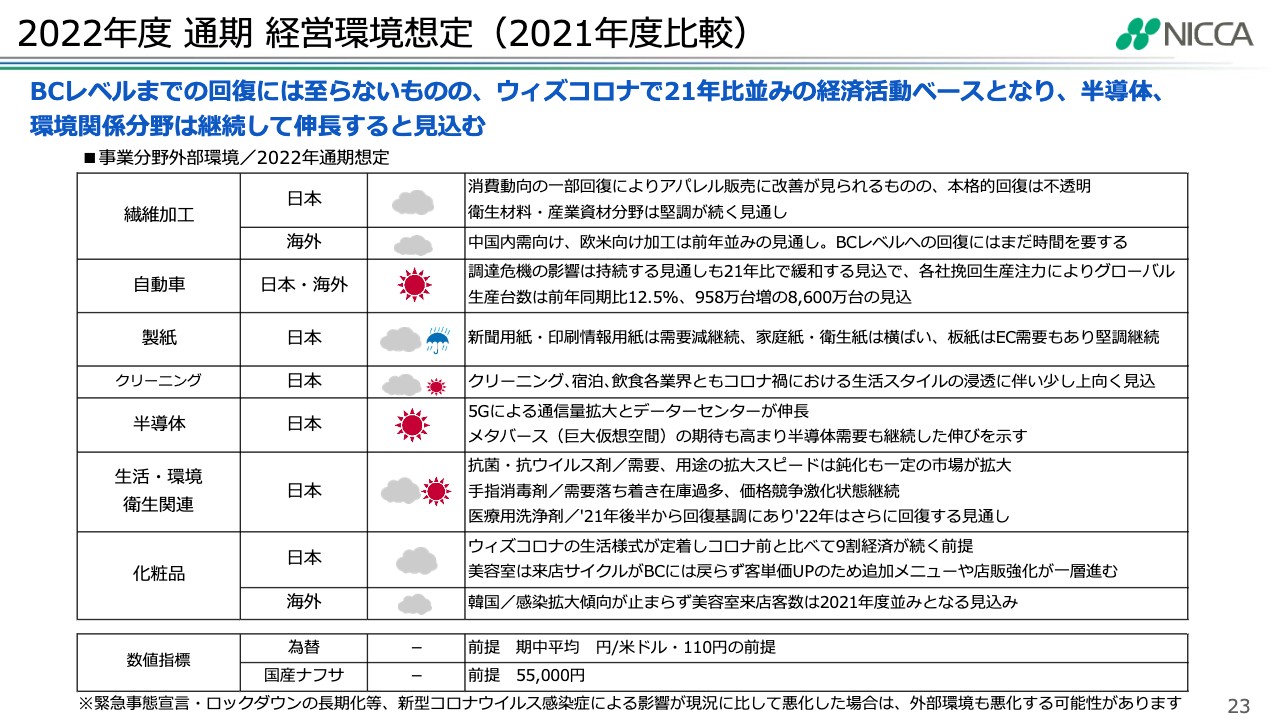

2022年度 通期 経営環境想定(2021年度比較)

2022年度の通期経営環境想定です。2020年度はコロナ禍による激動の1年となりましたが、2021年度は、そこから徐々に回復が見えてきた1年となりました。2022年度は、本当の意味での大きな改革を成し遂げていくことを意識していきたいと思っています。

経営環境については、2022年度がコロナ禍前のように推移するとは思っていません。市場を天気図で表しますと、雨が少なくなったという印象ですが、晴れとしているのは半導体で、自動車においてもおそらく半導体の影響で挽回して、よい方向にいくのではないかと見ています。

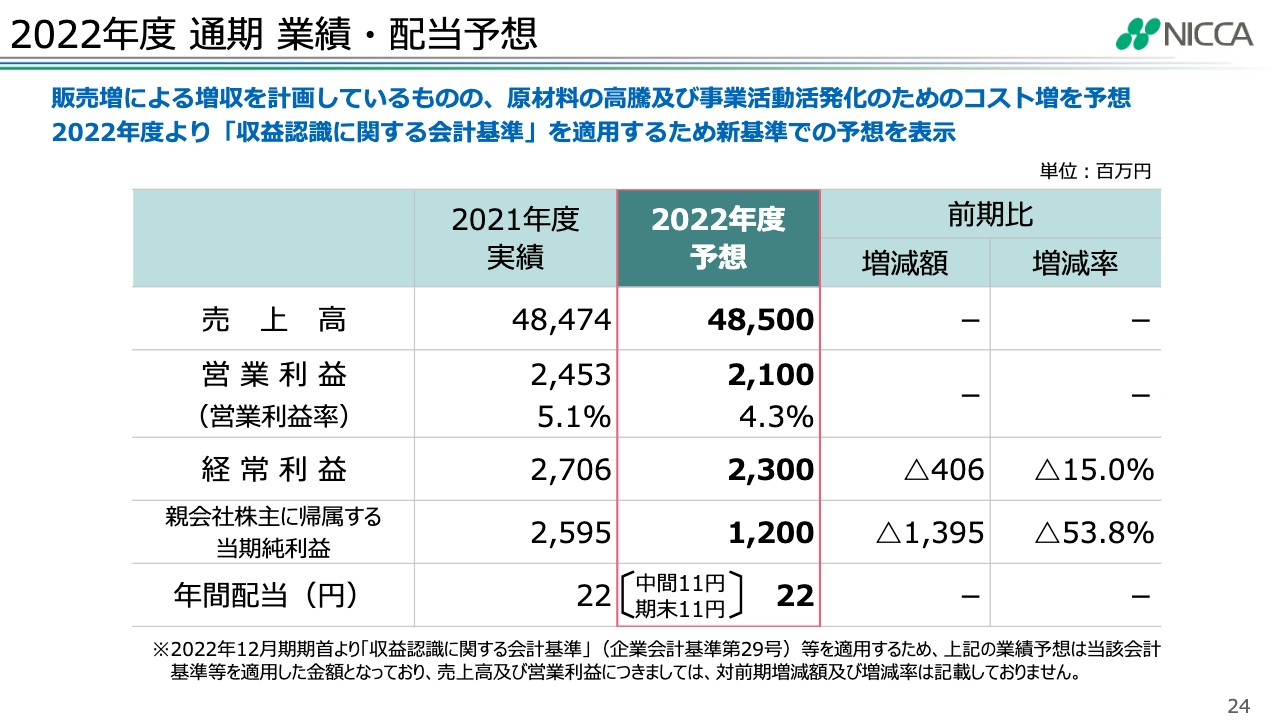

2022年度 通期 業績・配当予想

2022年度は、収益認識に関する新しい会計基準を採用しています。今まで売上高、営業利益として計上できたものが計上できなかったりするため、新基準と旧基準で比較することはできませんが、旧基準では売上高が505億円、営業利益は22億円になり、新基準では、売上高が485億円、営業利益が21億円となります。売上はほぼ横ばいですが、利益は若干落ちると予想しています。

なぜそうなるのかについてお話しします。グローバルにおいて、2021年度に比べて2022年度は原材料で約23億円増えると予測しています。価格改定などを実施することにより、20億円ほど挽回していこうと考えています。

また、販売拡大による経費が増えることで「行って来い」になり、その分利益は下がり、旧基準では22億円となり、新たな会計基準にすると21億円になります。

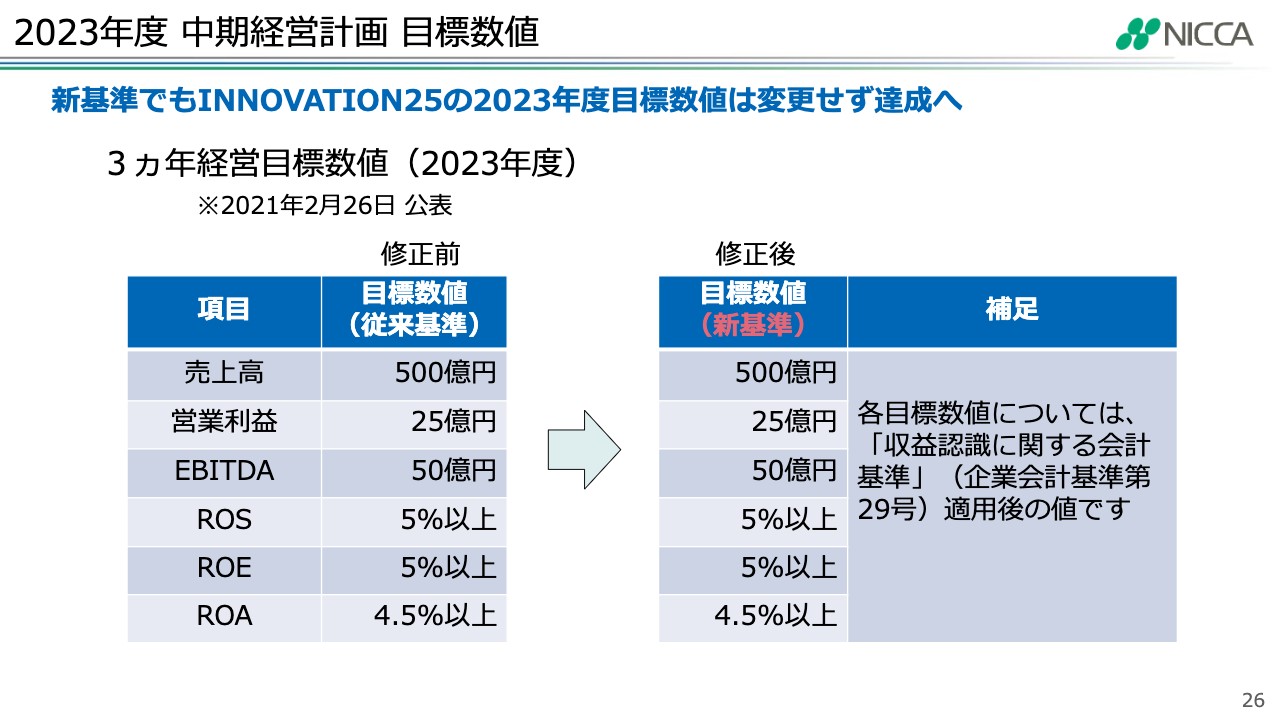

2023年度 中期経営計画 目標数値

中計の「INNOVATION 25」においては、2023年度の目標数値を従来基準によって発表していました。新基準においても変わらず「売上高500億円、営業利益25億円」となります。

これを従来基準に直した場合は「売上高520億円、営業利益26億円」という数字になるのですが、従来発表していた数値は新基準でも変わらないということを改めてお伝えします。

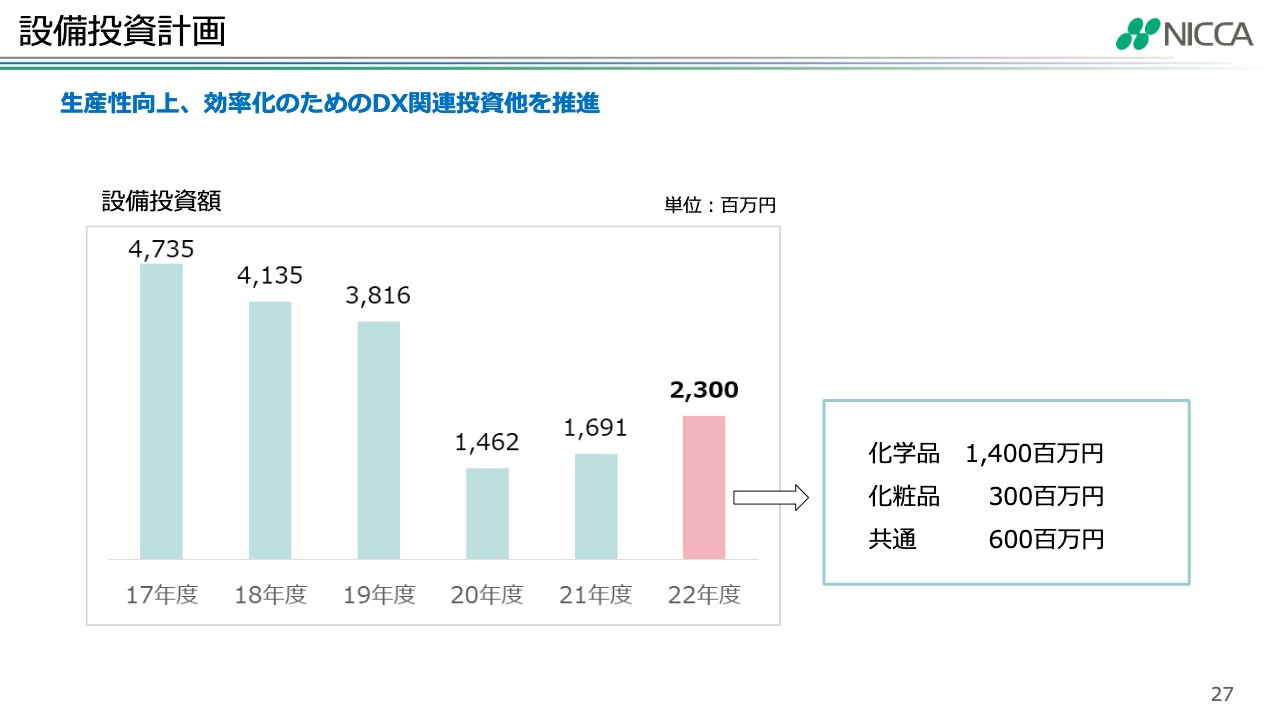

設備投資計画

設備投資額は多少増えますが、引き続き、効率化とDX関連の投資を中心に推進してまいります。

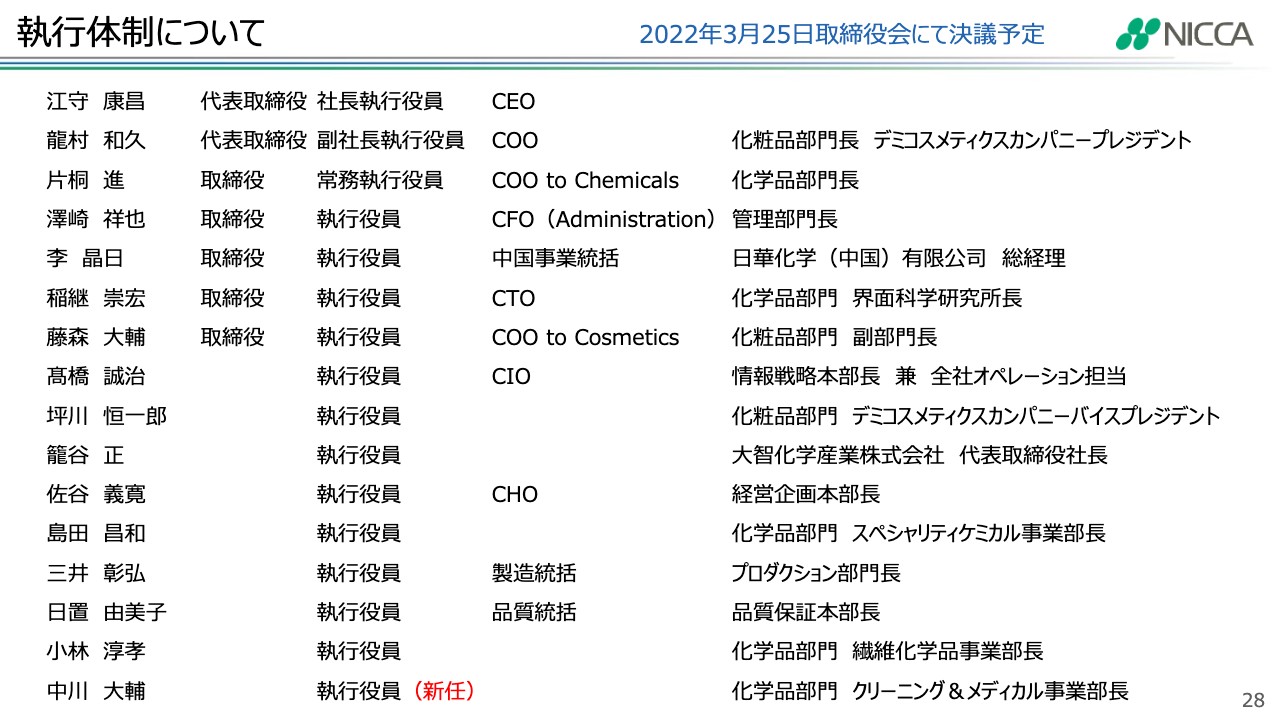

執行体制について

新執行体制につきましては、執行役員を1名追加しました。クリーニング&メディカル事業部長の中川大輔が追加となります。

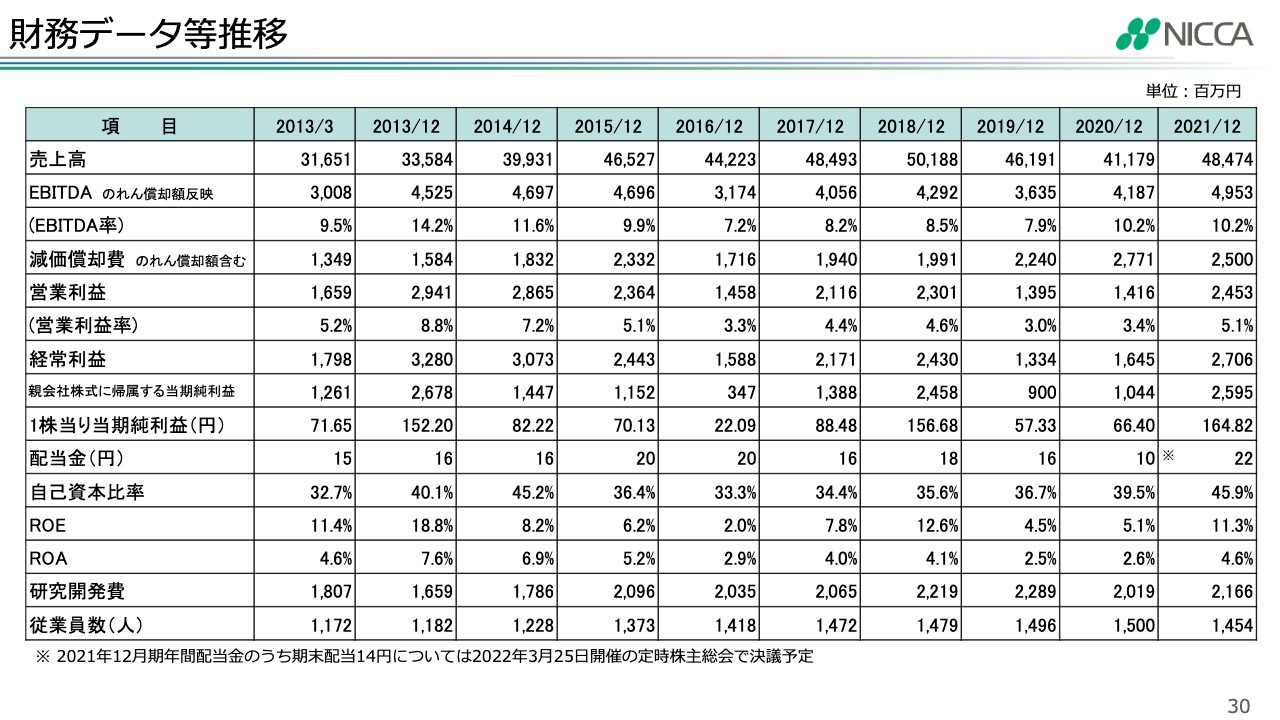

財務データ等推移

続いて、参考情報として過去10年間の各種数値をお示ししていますが後ほど質疑においてお話ししたいと思います。

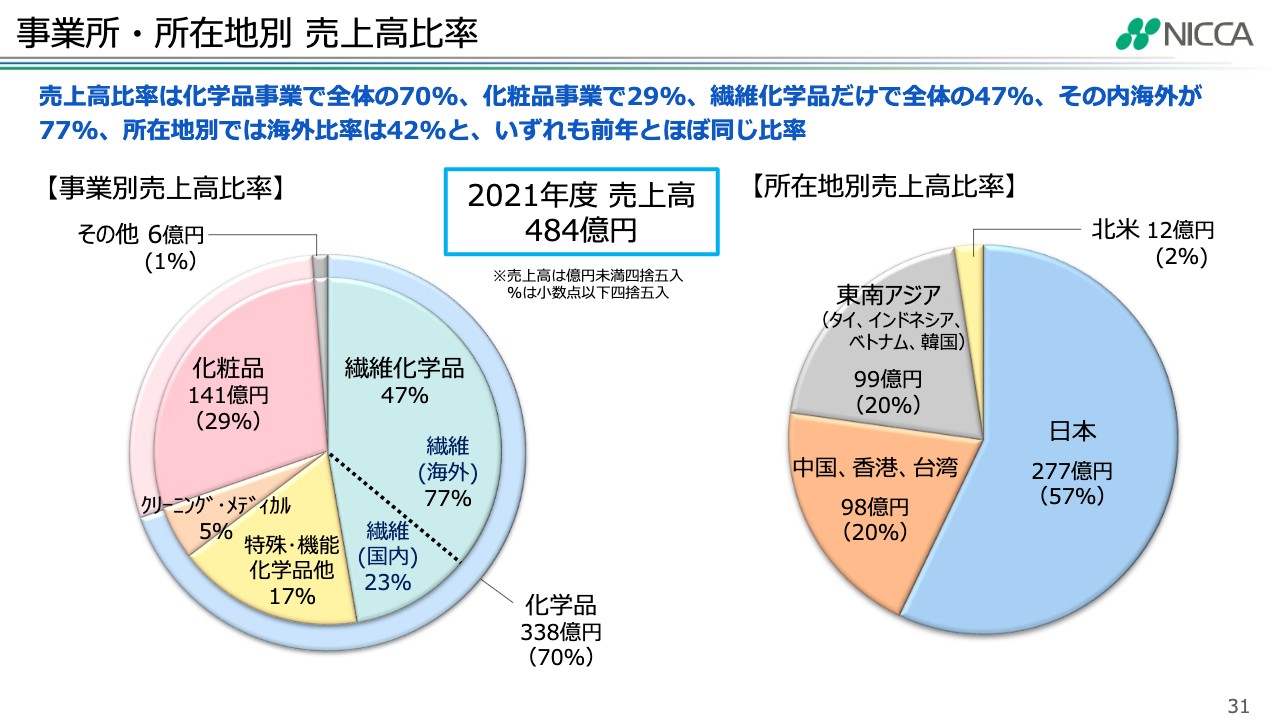

事業所・所在地別 売上高比率

こちらが事業所・所在地別売上高の内訳となっています。前年とほぼ同じ比率です。

以上、2021年12月期通期決算について発表させていただきました。以降はご質問を頂戴してお答えするかたちにさせていただきたいと思います。本日はどうもありがとうございました。

質疑応答:来期のDX関連における設備投資詳細について

質問者1:来期(2022年度)設備投資計画で、DX関連の投資は具体的に何をされるかを教えていただけますか?

江守:私どもは製造設備の中で少量多品種ということもあり、主に手作業によって仕込むような生産のやり方なのですが、ある程度自動化を進め、できる限り人間の手を使わずに生産しようと考えました。そこで、一部に機械、ロボット、コンピューターを導入しています。比較的大型のロボットを活用した鹿島工場は、自動でパウダーを仕込むといった仕組みを取り入れています。

これをまず日本で確立して積極的に海外にも展開していこうと考えています。このような省人化、一人あたりの生産性向上をねらった投資を中心に進めていきます。

質問者1:そうしたDX関連の投資の背景には、やはり人材不足の影響があるのでしょうか?

江守:人材不足もありますが収益性向上を念頭に置いています。売上高がこれからどのように推移するかが非常に予測困難な時代になってきています。いつ、どの市場が凹んでしまうのか、あるいはどのような市場が急に立ち上がってくるのか、まったく予測がつきません。

2021年度がこういったかたちで終われるとはまったく想定していませんでした。設備投資も抑え、経費も限界まで削減しながら2021年をスタートした結果、このようなかたちで需要回復がありました。しかし、これは結果でしかありません。

今も原材料が上がっている中で、2022年度通期がどうなっていくのか、売上高がどうなるかについて、予測がまったく立てられません。そのような状況下において我々ができることは、コストダウンや一人あたりの生産性を上げていくことに尽きるのではないかと考えています。

そこに対する投資を積極的に進めていく狙いは、人手不足というよりむしろ収益性の確保が主体となっています。

質疑応答:全社基本戦略について

質問者2:全社の基本戦略における初年度の収益状況も数字で出ていますが、総括として、あらためて社長としてその進捗についてお話しいただけますでしょうか?

それと、先ほど1つ気になった部分で、自己資本比率がかなり改善されています。それで今回、まだ出されていないと思いますが、「INNOVATION 25」において、どれくらいがベストマッチの自己資本比率と考えているのか教えていただけますでしょうか?

江守:まずは進捗についてお話しします。こちらが2019年度と2021年度の比較のみとなっており恐縮ですが、EHD比率が、2019年度において25パーセントだったものを2025年までに50パーセントに持っていこうという目標になっています。それが2021年度は30パーセントになっていますので、初年度として一重丸かと思っています。

続いて生産性の向上ですが、実は本社人員をかなり削減しました。決してリストラしたわけではありません。新入社員も2021年度はかなり絞りました。退職者もいますので、結局単体で30人近くの人員減となりました。それが先ほどのDX化や効率性を上げる設備投資にも続いていくのですが、そのようなことからも生産性向上については2021年は二重丸だと思っています。

それから、財務基盤ですが、こちらは二重丸ですね。ここまで有利子負債を削減できるとは思っていませんでした。おそらくあと2年間で、現金と有利子負債の金額が逆転するのではないかと思っています。

ただ、これも投資を抑えた上での結果であるため、私は決して健全な状態ではないと思っています。その証拠に、今も化粧品生産が「いっぱいに近い」状態にあり、本来であれば自社で生産すべきところの一部を他社にお願いしている状況です。

ですので、3年から5年かけて化粧品の大きな投資計画を進めていこうと思っているところです。それを考えると、2025年に自己資本比率が何パーセント以上になるかについては考えていません。

むしろ、45.9パーセントというのは非常に適切なラインだと捉えています。さらに50パーセントにしよう、55パーセントにしようとは思っていないため、2025年度に向けて積極的な投資も行っていきたいと思っています。

質問者2:投資についてはさらに攻めの金額を計上していくという理解でよろしいでしょうか?

江守:先ほどお伝えしたとおり、2020年度、2021年度は大ショックと、そこから必死に回復する2年間になりましたが、ここから巻き直しつつ、国内外ともに攻めの経営をさらに展開していきたいと思っています。

質疑応答:下期の原材料価格上昇の詳細について

質問者3:下期において、原材料価格上昇があったということですが、まず下期について価格修正は行わなかったのでしょうか? また、原材料価格の上昇について、具体的に何が上昇し、原価が何割くらい上昇したかについてお答えいただきたいです。

江守:最終的には天然由来原料をよりたくさん使い、サステナブルな会社にしていきたいと思っていますが、急激に変えられないため、現在は天然由来だけでなく石油由来の原料をかなり使っています。そのような中においてナフサ価格が1つの指標になります。

ナフサ価格がだいたい2020年で3万円だとすると、2021年末には6万円近くになっている状況です。すなわち原材料の大元は、すでに2倍以上跳ね上がっています。「では我々の原材料は2倍に跳ね上がっているのか?」と言うと、決してそうではありません。それでも下期は非常に大きな原材料高に見舞われました。

我々はいろいろな業界の方々とお付き合いしていますが、化学業界とのお付き合いもあります。化学業界のみなさまは原材料の高騰について身をもってわかっていますので、原材料高をすぐにシフトすることができるわけです。

しかし、我々の売上の約5割を占めている繊維加工のお客さまは、すでに加工賃がだいたい決まっており、4月まで、あるいは7月まで決まっている状況にあり、どうすることもできません。

こちらに対して、すぐに原材料値上がりのご協力をお願いするわけにはいきませんでした。ある程度自腹を切らざるを得ないため、我々がコストダウンして何とか対応していこうとする部分もあります。しかし、例えば原材料が2割、3割と上がり、それをコストダウンで賄うことはさすがに難しいです。

そのようなことから、第4四半期はかなり収益性が毀損されたため、お客さまに対して価格修正をお願いする四半期となりました。収益状況がまったく元に戻るかは別として、1月からは改善に向かっていくだろうと思っています。

また、原材料費が特に上がったものは例えばシリコンが挙げられます。これは、中国が一時期電力不足に陥り、生産を止めたことに起因します。シリコンの他に、リン、ブロム関係も同様です。この3つの高騰ぶりはものすごく、一挙に2倍、2.5倍という上がり方をしたものもありました。

石油製品はおそらく2割近くの上昇だと思います。これに便乗しているのかはわかりませんが、天然材料も1割、2割は上がっている状況です。すべてにおいて原材料は2割近くは上がっている感覚です。

質問者3:価格転嫁は、より進んでいく見込みでしょうか?

江守:2022年度は価格転嫁はある程度進んでいくだろうと見込んでいます。

質疑応答:繊維産業の状況について

質問者4:繊維関係企業からは、去年、割と活況だったと聞いていたのですが、特にそれほど好調は見られなかったということでしょうか?

江守:お客さまによって、好調もしくはそうでもない方がおられますが、特にアパレル関係は総じて厳しいと見ています。

しかし、逆に産業資材のような分野は非常に好調に推移しています。アパレルの中でもルイ・ヴィトンやエルメスといった高級ゾーンについては金余りのためか、非常によく売れています。

それから、ユニクロさんのような生活必需ゾーン、いわゆる室内で使うものは好調です。しかし、外出の際に使う百貨店で扱っているようなミドルゾーンのブランドがかなり苦戦しています。

日本の繊維産業の得意分野でもあるその部分が苦戦していると見ています。

質問者4:繊維の中でも新規素材ビジネスが伸長とありますが、この新規素材ビジネスはどのようなものでしょうか?

江守:こちらは特に抗ウイルス関係が好調に推移しています。

質疑応答:化粧品関連の戦略について

質問者5:化粧品についてです。市場環境自体は決してパッとしなかった中で、御社は好調に推移されたということですが、どのような戦略をとっていますか?

江守:まず、美容室向けではリニューアルした「EraL」が堅調に推移しています。それから、デミの中でも特に毛髪を健康に保つような分野の主力製品シリーズでフルリニューアルした「FLOWDIA」も非常に堅調に推移しています。

ただし、美容室向けでそれ以外のカテゴリーはけっこう苦労しています。来店されるお客さまの数が大きく毀損はしていないのですが、大きく増えてもいない状況だからです。

それから、特に伸びたのがODM分野です。いろいろな会社に我々の技術力を認めてご指名いただいて取引する会社も増えました。また、従来の大口顧客もリニューアルが進んで、非常に大きく伸ばした結果、ODMが特に増えました。

質問者5:ODMが増えたのは、御社のどのような強みが評価されたのでしょうか?

江守:やはり技術力だと思います。あとは、これまで質感、匂い、ボトルの形状など、お客さまの要望を一つひとつ叶えてきました。しかも、非常に品質が高いとご評価いただいています。これだけ対応するメーカーは、おそらく当社しかないのではないかと思います。「これが商品ですから、どうぞ使ってください」というスタイルではないところが、当社の今の強みです。

質疑応答:新基準の影響を受ける商材について

質問者6:収益認識に関する会計基準で、売上高が目減りする商材はどのようなものがありますか?

江守:仲介貿易が該当しますね。台湾のOEMとかですね。

松嶋:仲介貿易と販売手数料です。販売手数料とは、例えば、「1年間にこれだけ買っていただいたら、前年の伸びでこれぐらいバックします」というものです。

江守:売上の減少になってしまうのです。販管費で計上していたものが、売上の減少になったりするのです。例えば、卸売りの方に「10億円売ったらリベートとして5,000万円お支払いします、8億円なら2,000万円お支払いします」といったような販売手数料がありますが、その販売手数料はすべて手数料にはならず、売上の減少だとみなされてマイナス要因になります。

質問者6:主なものは化粧品ですか?

江守:化学品もあります。化学品は仲介貿易があり、あるメーカーとタイアップして、我々のブランドで販売しています。ただし、物は右から左に動きます。これを今までは売上に計上していましたが、新基準ではその差額分だけ売上として計上しなさい、というものです。

質疑応答:新基準と旧基準での比較について

質問者7:2022年度の経営環境について、もう少し詳しく教えていただけませんか。また、業績予想では増収減益とのことですが、その中で当期純利益が53パーセント減となっていますが、これはどのような理由によるものでしょうか?

江守:まず、簡単な質問からお答えします。スライドでバーになっている部分は、比較ができないという意味です。新基準と旧基準ですので、2022年度の予測は新基準で、その実績が従来基準となります。営業利益までその形になっていますが、経常利益まで行くと新基準も旧基準もなしになりますので、比較しています。

2022年度の業績予想は、従来基準で見ると、売上高は505億円、営業利益は22億円となります。従って、売上高はプラスになりますが、営業利益は約10パーセントのマイナスになります。

当期利益は、2021年は特別利益が約8億円ありましたので、その分がすっかりなくなるのが一番大きな理由です。

それから、23ページの天気図について補足します。基本的には、前年よりも少しマシになるだろうというのが「小さい晴れ」で、前年よりもわりと力強くいけるのではないかというのが「晴れ」マークです。半導体は今不足していますが回復してくると見ています。

なお、これは私どもの市場から見た半導体の予想になっています。したがって、半導体全体のことを言っているわけではなく、これは子会社の大智化学での半導体の大元であるシリコンのインゴットを切断するというビジネスになります。

そのインゴットの生産がおそらく増えてくるだろうと考えています。旺盛な半導体の需要にともなって半導体の生産が増えていくでしょう。半導体の生産が増えていくことによって、300ミリの付加価値の高いシリコンのインゴットも増えていくだろうと考えています。

また、自動車の晴れマークは、今の半導体とまったく同じ理論です。半導体不足がおそらく今年の中盤以降に回復してきて、サプライチェーンも今は大変厳しい状況ですがこれも回復してくるだろうと考えています。新車を注文すると長い場合は1年待ちの状態になっていますので、あとは自動車メーカーが作れれば需要は増えていくだろうと考え、期待も込めて晴れマークを付けています。

自動車だけは、マークラインズの予測を参考としてマークを付けていますが、そのほかはお客さまからの聞き取りやさまざまな情報を踏まえて、我々の判断で天気マークを付けています。

質疑応答:2022年度の業績予想について

質問者8:上期の決算時に「繊維加工品の好調の要因に、作らなさすぎた反動があった」というお話があったかと思います。2022度年の業績予想を拝見しますと、その影響はなく落ち込みもなく行けるという理解でよいですか?

江守:2020年度はすべてを削減しましたが、一番大きな削減は私どもの在庫です。流通在庫も含めて「カラッカラ」にしようというのが2020年度の大きな戦略でした。

そこから、各業界の需要回復があり、2021年度には休日出勤もいとわないくらい大増産をせざるを得なくなり、これが上期決算に大きく影響しました。下期はその在庫の積み増し等々、流通在庫等々が一服したこともあり、下期は需要が一服したという言い方をしています。そこに原料高が、第4四半期にドンと襲ってきたという状況です。

質問者8:現在走っている2022年度の上期は、前期に特需があった分、その反動で落ち込む部分もないと見てよいのでしょうか?

江守:今お話ししたように、2020年度の下期に在庫を絞って、2021年度の上期はキャパシティ以上に生産しました。2022年度はそのキャパシティ以上の生産はなく、通常の状態に戻ってきますので、2021年度のような大きな利益の向上はありません。

質問者8:では、2022年度通期で言いますと、上期はその反動で若干落ち着くが、下期からは市場の回復も含め、価格のアップも含めて回復して、トータルでほぼ横ばいになり、新基準でも増収を狙うイメージでしょうか?

江守:そのとおりです。

質疑応答:原材料の確保について

質問者9:他の繊維加工材メーカーからは、原料高だけではなく、シリコン、リン、硫黄など、何から何まで入手しにくくなっているという話も聞きます。安定供給、生産の継続という意味で、御社の場合は2022年度はそのあたりの不安はないと見てよろしいのでしょうか?

江守:実は私どもには、中国を中心にアジア、アメリカにも拠点があります。2020年度には、そのような拠点をフルに活用しながらサプライチェーンの確保ができました。引き続き2022年度も、ビジネスパートナーとの良好な関係を保ちながら、サプライチェーンを確保していきたいと思っています。

特段「シリコンがない、リンがない」という状況にはありませんが、「一寸先は闇」ですので、私もわかりません。中国は政府の意向で決まることもありますので、そのあたりは複数ソースの確保なども含めて、久しぶりにヨーロッパのサプライチェーンから物を買ったりと、いろいろ取り組んでいるところです。購買ソースを広げているのが現状です。

質疑応答:2019年に稼働した新工場について

質問者10:少し限られた分野で恐縮なのですが、サステナビリティの流れもあり、2019年に鹿島工場の水系ウレタン製造設備を増設した分があったかと思いますが、そろそろ収益に貢献してきていると見てよいのでしょうか?

江守:おっしゃるとおり、水系ウレタンは非常に好調に推移しています。さらに2022年度からは新たなプロジェクトが目白押しになっていますので、減価償却を取り除くとまだ利益貢献とは言えませんが、着実に売上は増えてきています。

質疑応答:設備投資について

質問者11:設備投資について質問です。2025年に向けて拡大へというお話も先ほどありましたが、この30億円から40億円のレベルに戻るのはいつぐらいになるのでしょうか? また、生産拡大に向けての投資が始まるのは、いつくらいの時期なのでしょうか? それともこれが現状になっていくのでしょうか? そのあたりはどのようなイメージを持っているかお聞かせください。

江守:化粧品の投資は、2025年度までには20億円ほどになると思います。それから、海外でEHD分野の増強を考えており、2025年度までには投資額はまた30億円近くまで戻ってくると思いますが、また精査してから発表します。

質問者11:EHD分野の中に、繊維加工品の環境配慮型がある可能性はありますか? やはり先端やデジタルがメインでしょうか?

江守:デジタルがメインかもしれないです。

質疑応答:中期経営計画の数値目標について

質問者12:資料31ページにパーセンテージの記載がありますので、だいたいの数字はわかりますが、念のため、2021年度の繊維化学品の売上高を確認させてください。

松嶋:繊維が229億円です。前期が192億円、19パーセントほどの増収です。

質問者12:中期計画では、2023年度は222億円という数値目標だと思いますが、相当前倒しで回復しているという認識でよいでしょうか?

江守:おっしゃるとおりです。海外が伸びており、中国、ベトナム、バングラデシュ、新たにインドの売上が増えてきています。これに加えて円安効果もあり、繊維の売上がオーバーアチーブしました。

質問者12:中計の目標を少し上振れして着地できそうな見通しもあるのでしょうか?

江守:2023年度で全体が新基準で500億円の売上目標のところ、520億円というのが従来基準の売上高ですので、4パーセントはオーバーアチーブしています。その部分で、海外での繊維もプラスアルファになっていきますので2023年度もオーバーアチーブすると見ています。

質疑応答:EHD分野の薬剤について

質問者13:もう1つ質問です。EHD分野の全社の貢献は30パーセントということでしたが、内容としてどのような薬剤が貢献しているのか教えてください。

江守:「E」の分野と「H」の分野は特に伸びています。「E」の分野は水系ウレタン、非フッ素系の撥水撥油剤も伸びています。「H」の分野は抗菌・抗ウイルス加工薬剤も伸びています。非フッ素系撥水撥油、水系ウレタン、抗ウイルス加工剤の3つがEHD分野にあたり堅調に推移しています。