2022年1月14日に行われた、Sansan株式会社2022年5月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:Sansan株式会社 代表取締役社長/CEO 寺田親弘 氏

Sansan株式会社 取締役/執行役員/CFO 橋本宗之 氏

2022年5月期第2四半期決算説明会

寺田親弘氏(以下、寺田):本日は、当社の決算説明会にご参加いただきましてありがとうございます。CEOの寺田でございます。私から、第2四半期累計実績など3つの項目についてご説明させていただきます。

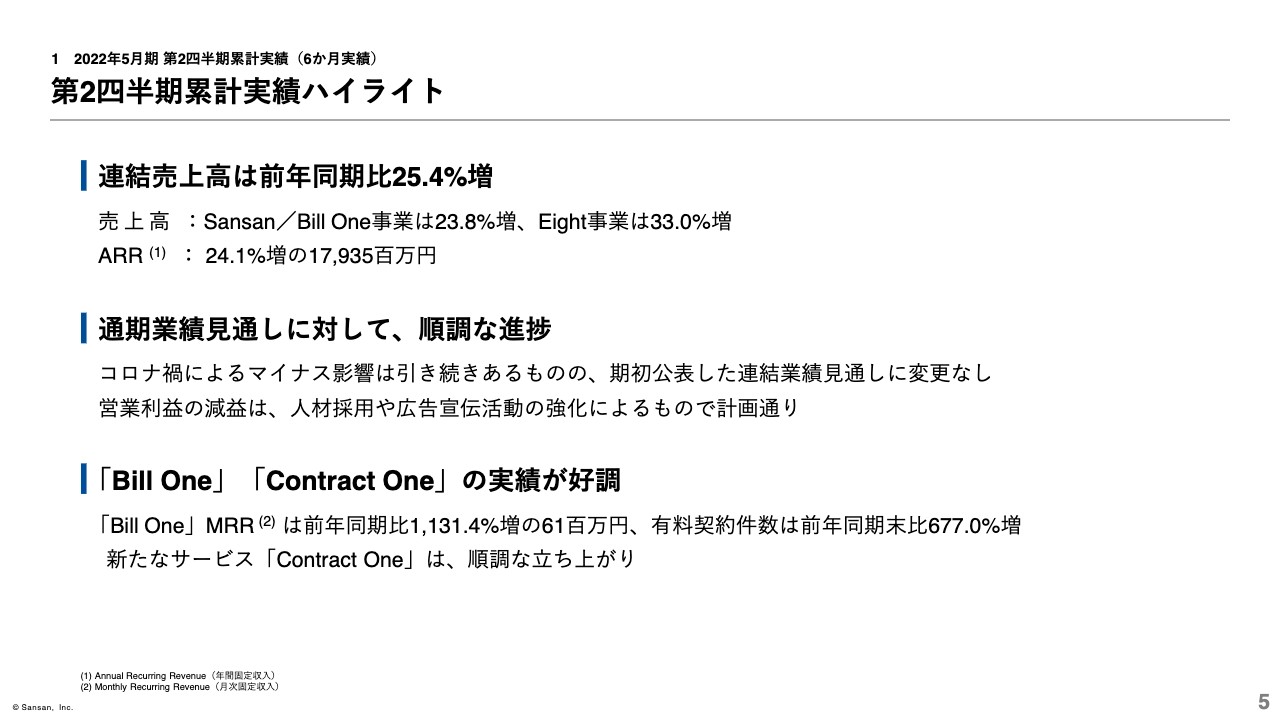

第2四半期累計実績ハイライト

まずは、2022年5月期第2四半期累計実績についてご説明します。第2四半期累計実績のハイライトは3点あります。1点目、連結売上高は前年同期比25.4パーセント増と順調に推移しました。また、ARRは24.1パーセント増の約179億3,500万円となりました。

2点目、通期業績見通しに対して、第2四半期の累計実績は順調な進捗となりました。営業利益の減益は、中長期的な成長実現に向けた人材採用や、広告宣伝活動を推進したためであり、業績見通しに沿った想定どおりの実績となっています。

3点目、クラウド請求書受領サービス「Bill One」と、クラウド契約業務サービス「Contract One」についてです。「Bill One」の2021年11月末におけるMRRは、前年同期比約12倍と高成長が継続しました。また、新規サービスである「Contract One」が順調に立ち上がり始めています。

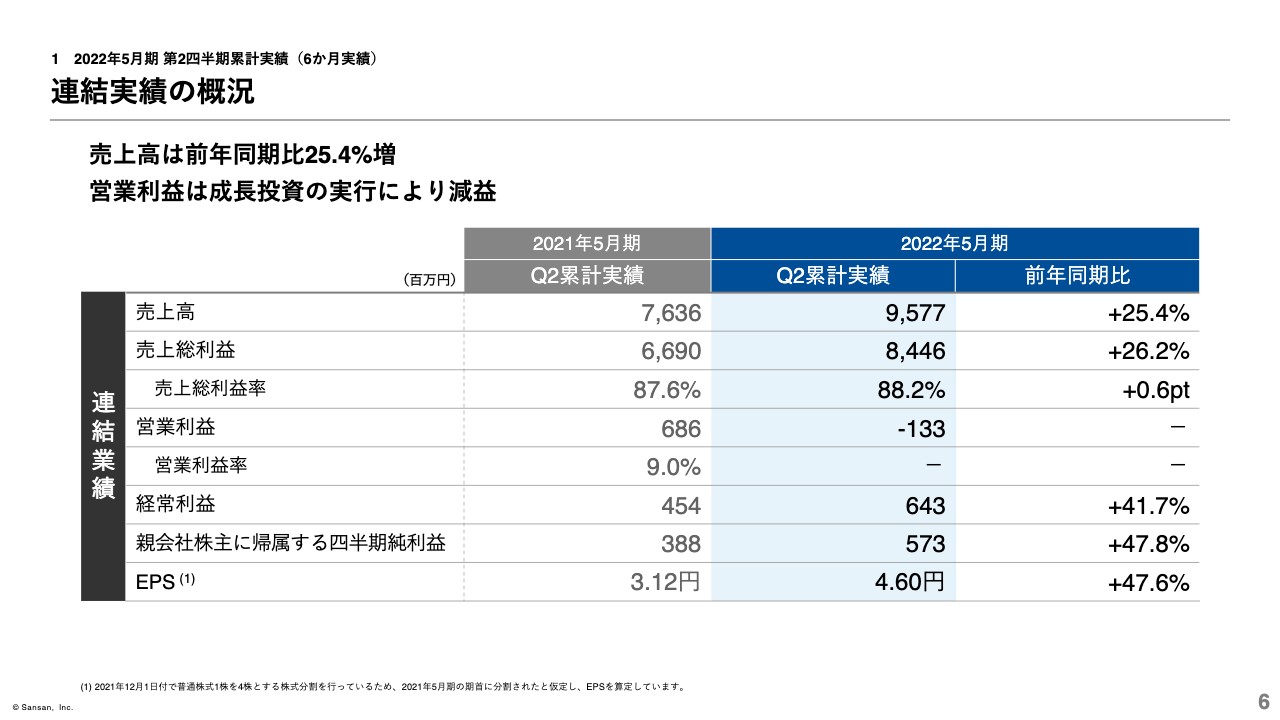

連結実績の概況

6ページは第2四半期の連結累計業績についてです。長引くコロナ禍によりマイナス影響は受けているものの、売上高は総じて順調に推移し、前年同期比25.4パーセント増の約95億7,700万円となりました。また、中長期的な成長に向けた各種投資を実行した結果、営業利益は前年同期比約8億2,000万円減少し、約1億3,300万円の損失を計上しました。

なお、経常利益や、親会社株主に帰属する四半期純利益が大きく増加していますが、こちらは2021年7月19日に公表したとおり、営業外収益に投資有価証券売却益約9億7,900万円を計上したことが、主な要因となっています。

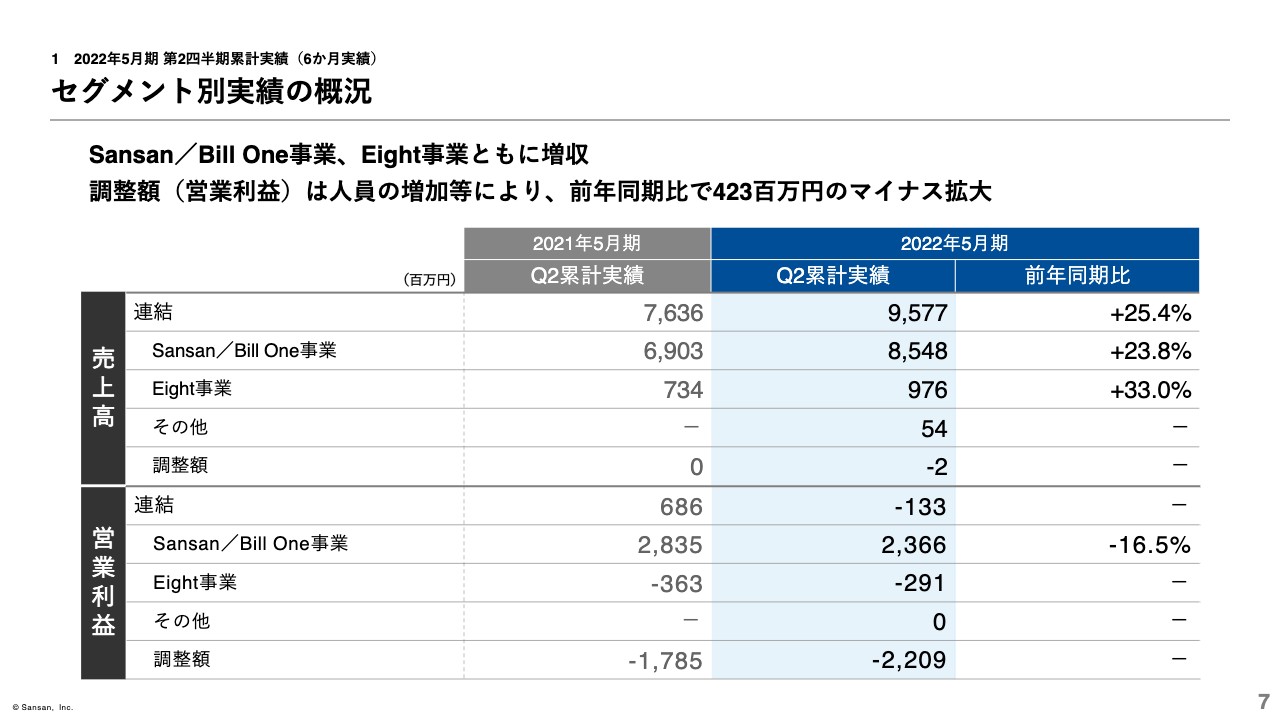

セグメント別実績の概況

セグメント別実績についての詳細は後ほど橋本よりご説明しますが、Sansan/Bill One事業、Eight事業ともに増収となりました。なお、調整額のマイナスが拡大していますが、人員増に伴う各種コストの増加が主な理由です。

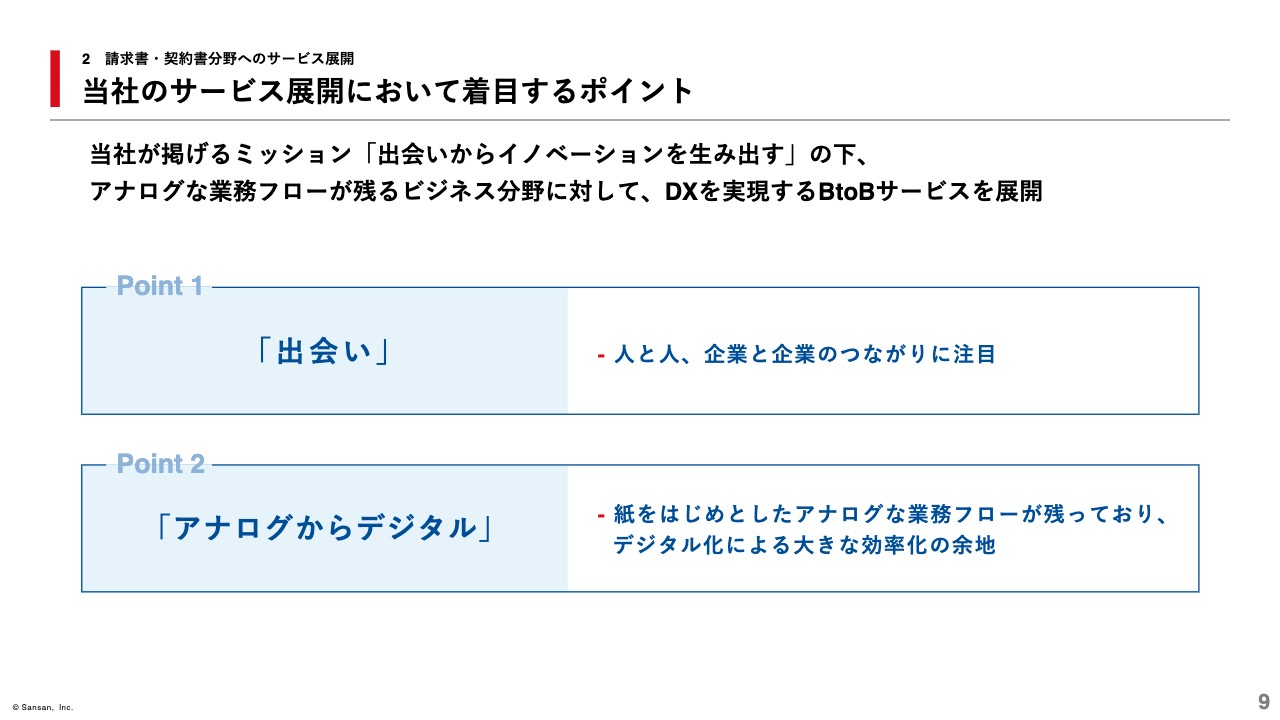

当社のサービス展開において着目するポイント

請求書・契約書分野へのサービス展開についてご説明します。請求書・契約書分野の個別サービスの説明の前に、まず当社のサービス展開における、2つの着目点について触れさせていただきます。

1つ目は、「出会い」に関わるサービスであるという点です。当社では「出会いからイノベーションを生み出す」をミッションとして掲げています。人と人、そして企業と企業のビジネスにおける「出会い」、接点について着目し、事業を展開してきました。名刺であれば、ビジネスの出会いのシーンでほぼ必ず交換されますし、請求書・契約書は、企業と企業の取引・契約といったつながり、「出会い」の証になっています。

2つ目は、「アナログからデジタル」という観点で、当社では紙媒体をはじめとしたアナログな業務フローが残っている部分については、デジタル化による効率化の余地が大きいと考えており、そのような分野に着目しています。

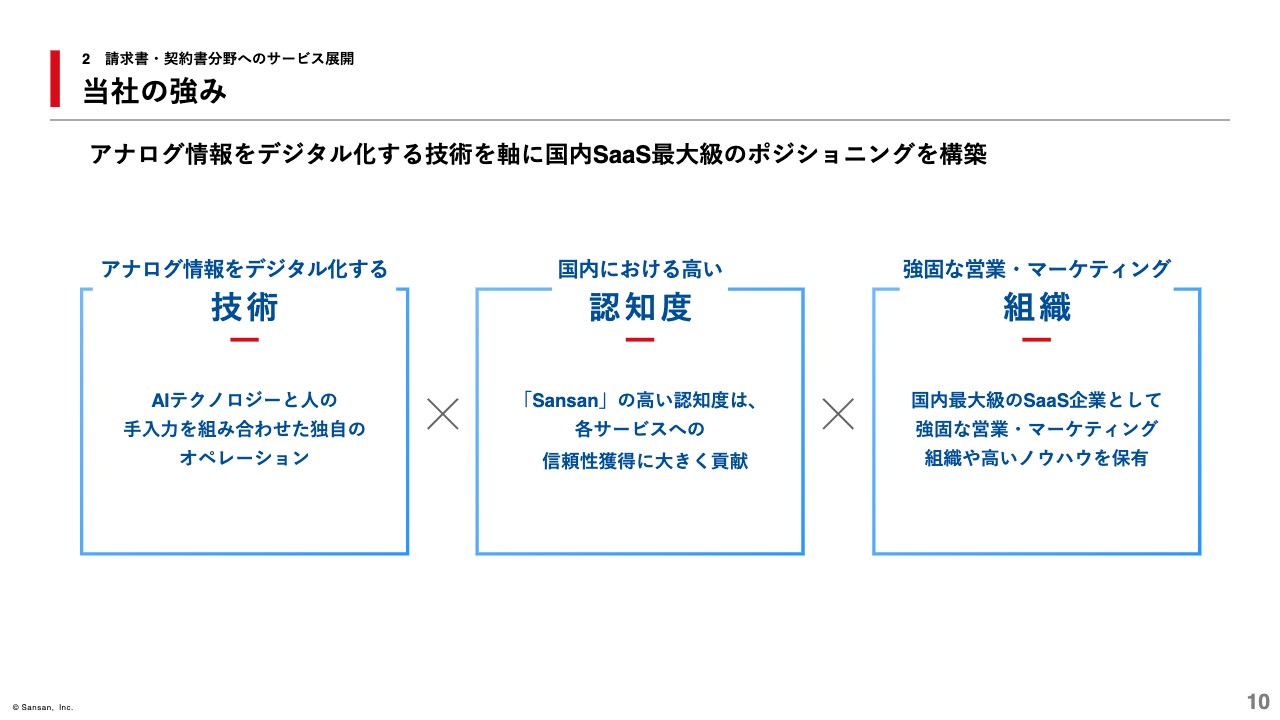

当社の強み

10ページは当社の強みについてです。当社がサービスを展開する上での最大の競争力は、アナログ情報をデジタル化する技術です。「Sansan」は、顧客ニーズに応える利便性により、法人向け名刺管理サービス市場でのシェアNo.1のポジションを獲得しました。自ら市場を牽引してきたと自負していますが、これを支えてきたのは、大量のアナログ情報を迅速かつ正確に、そしてセキュアにデータ化する仕組みとテクノロジーだと捉えています。

いまだOCR、すなわち機械・技術だけでは正確なデータ化は困難です。正確性を本当に担保するためには、どうしても人の手入力を組み合わせた、技術とオペレーションの組み合わせが必要になります。

この独自のオペレーションにより、正解データを生成し続けていきます。その結果がAIエンジン、AIテクノロジーを進化させ、さらにオペレーションを強化させます。当社ではこのようなサイクルができあがっています。このサイクルを創業以来継続してきたことで構築されたデータ化技術は、他社の追随を許さない、圧倒的な競争優位性となっています。

また、「Sansan」は、企業の重要な情報資産である名刺をお預かりするビジネスであり、そのサービスのトップシェアとして国内において広く認知されていることは、当社のサービスの信頼性を獲得するのに大きく貢献しています。

そして、創業15年のSaaSカンパニーとして築き上げてきた、営業・マーケティングの高いノウハウ、組織を保有していることも大きな強みとなっています。

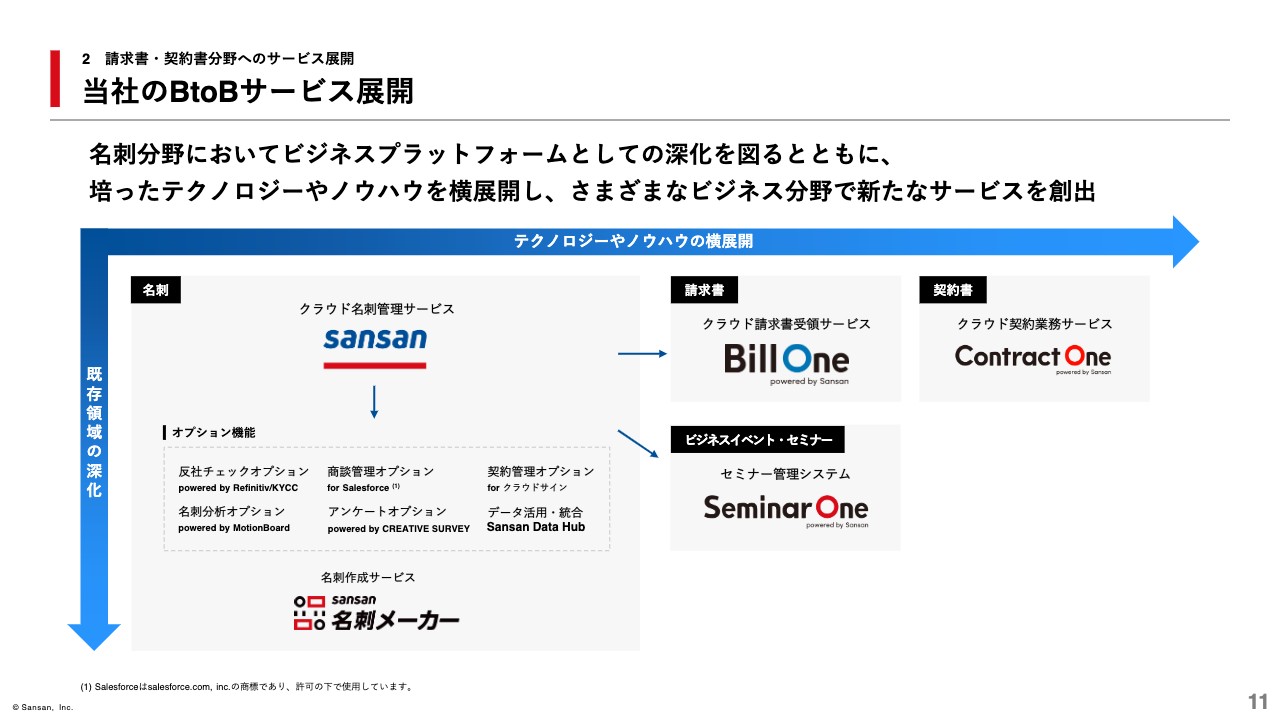

当社のBtoBサービス展開

11ページのスライドは、当社のBtoBサービスの展開について図で表したものです。先ほどご説明した2つの着目点と、当社グループの強みを掛け合わせることで、コアである名刺分野の「Sansan」を進化させていくとともに、請求書・契約書、イベント分野といった隣接するビジネス分野に対して、新たなサービスの展開を仕掛けています。

出会いの場であるビジネスイベントから、出会った後のビジネスコンタクトの管理、そして契約業務、請求書処理といった出会いを起点に生まれるさまざまなビジネスフローに対して、イノベーションと呼ばれる効率化やDXを促すサービスを生み出し、それが当たり前のように使用され、ビジネスインフラとして認知されることを目指しています。

その中でも本日は、クラウド請求書受領サービス「Bill One」と、クラウド契約業務サービス「Contract One」のサービスの詳細についてお話ししたいと思います。

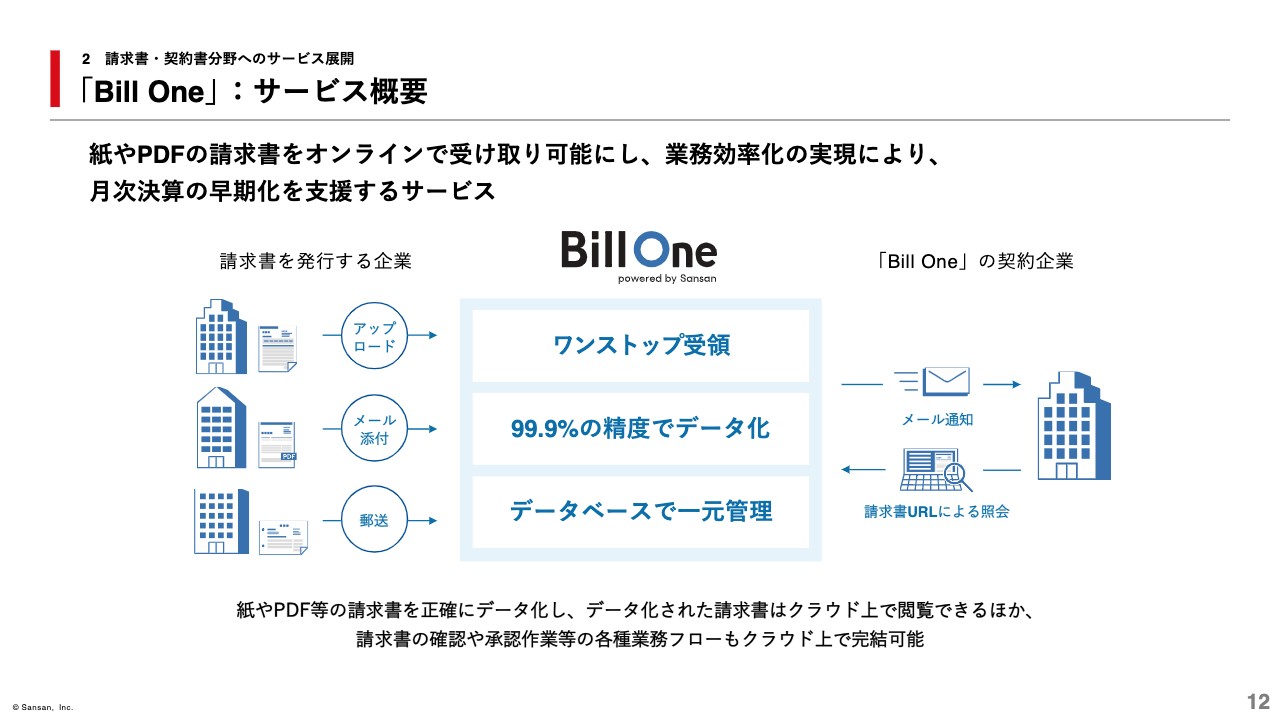

「Bill One」:サービス概要

12ページからは個別のサービスについて具体的にご説明します。「Bill One」は多数の拠点・部門に、紙・PDFといったさまざまな形式で届くすべての請求書をオンライン上で受領可能にし、請求書関連業務の効率化を促進するDXサービスとなっています。

郵送やメール添付で送付される請求書を「Bill One」が代理で受領し、スキャン、データ化していきます。正確にデータ化された請求書はクラウド上で閲覧できるほか、請求書の確認・承認作業などの各種業務フローも、クラウド上で完結可能となることで、月次決算業務の早期化に貢献するサービスです。

さらに請求書情報は、検索性の高いデータベースで一元管理されることから、データを活用したコストコントロールや営業機会の創出、将来的な収益機会の最大化などにもつなげることができます。

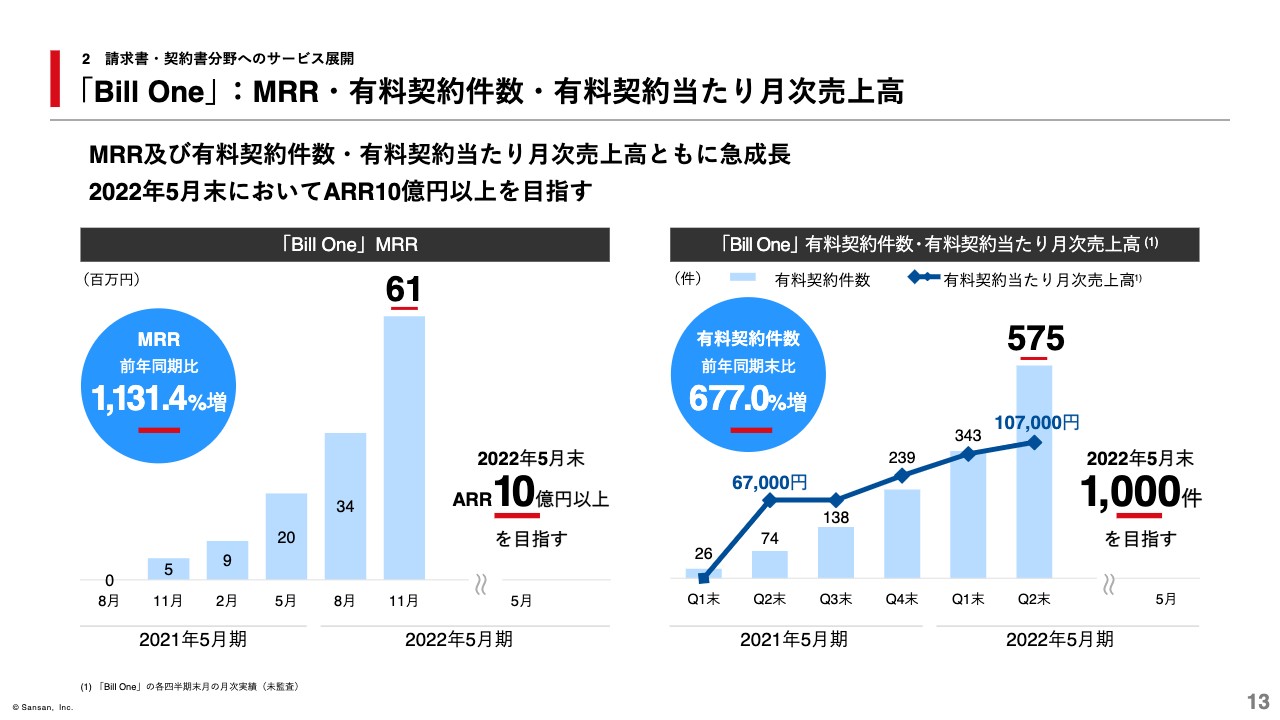

「Bill One」:MRR・有料契約件数・有料契約当たり月次売上高

13ページは、「Bill One」のMRRと有料契約件数を示しています。中堅・大手企業の新規契約獲得などが進んだことから、2021年11月末における「Bill One」のMRRは、前年同期比で約12倍の約6,100万円となりました。また、「Bill One」の有料契約件数は、前年同期末比約7倍の575件となり、有料契約当たり月次売上高は、前年同期比59.7パーセント増の約10万7,000円となりました。

当社では2022年5月末におけるARR10億円以上を目指していますが、2021年11月末時点のARRは約7億3,900万円となっており、目標に対して非常に順調に進捗しているものと考えています。

「Bill One」:導入顧客と潜在市場規模

14ページは、「Bill One」の導入顧客および潜在市場規模についてです。スライド左側に多数の企業ロゴを掲載しているように、大手金融機関、食品などを含め、さまざまな業種・業態の顧客にご利用いただいています。

スライド右側のTAMの考え方についてですが、グラフの濃い青は当四半期末の「Bill One」の有料契約件数、隣の水色は請求書を送付する企業を含むネットワーク参加企業数、そして薄いグレーの大きな四角は、ターゲットとなる日本国内の企業数を表しています。

ネットワーク参加企業数は、利用ユーザー1社に対して送付元が複数存在することから、「Bill One」利用件数の増加以上に拡大するモデルとなっています。2021年11月末において、有料契約件数575件が新規導入し、ネットワーク参加企業数は約2.2万社となりました。サービスを開始して1年半で、国内企業の約1パーセントにまで拡大することができたと捉えています。

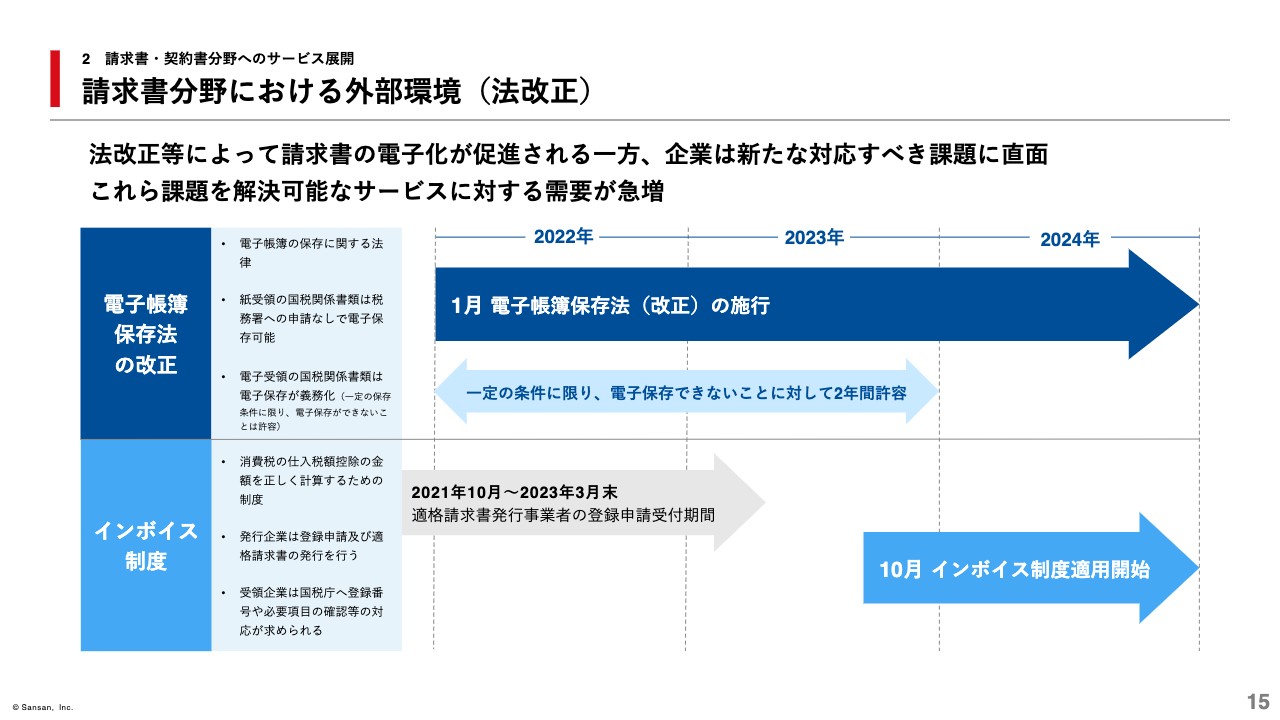

請求書分野における外部環境(法改正)

15ページは、請求書分野における法改正等の外部環境についてです。日本国内では法改正などを含め、官民を挙げて請求書の電子化が促進されている一方で、企業においては新たな課題にも直面しています。

今年1月から施行された電子帳簿保存法の改正では、電子で受け取った請求書について、従前は印刷して紙で保存することが認められていましたが、改正後は、電子データのままで保存することが義務付けられました。

加えて、そのデータが改ざんされていないことが確認できることや、日付、金額、取引先などですぐに検索できることが、データを保存する要件として求められます。結果として、自社管理では電子保存の難易度がグッと上がることや、紙で受け取る請求書を含めた一元管理が極めて困難になっています。

また、2023年10月に導入されるインボイス制度では、仕入税額控除を受けるために適格請求書の受領が必要となります。受領した企業側には、「それが適格請求書であるかどうか」「必要事項は記載されているか」「記載された登録番号は正しいか」などの項目を確認する追加工数が発生してきます。

これらの課題を解決するサービスの需要が急激に高まっていくことは、今後の「Bill One」の普及拡大にとって、追い風に働くと捉えています。また、電子帳簿保存法の改正については、次のスライドでご説明する「Contract One」が対象とする契約書も、適用の範囲となります。

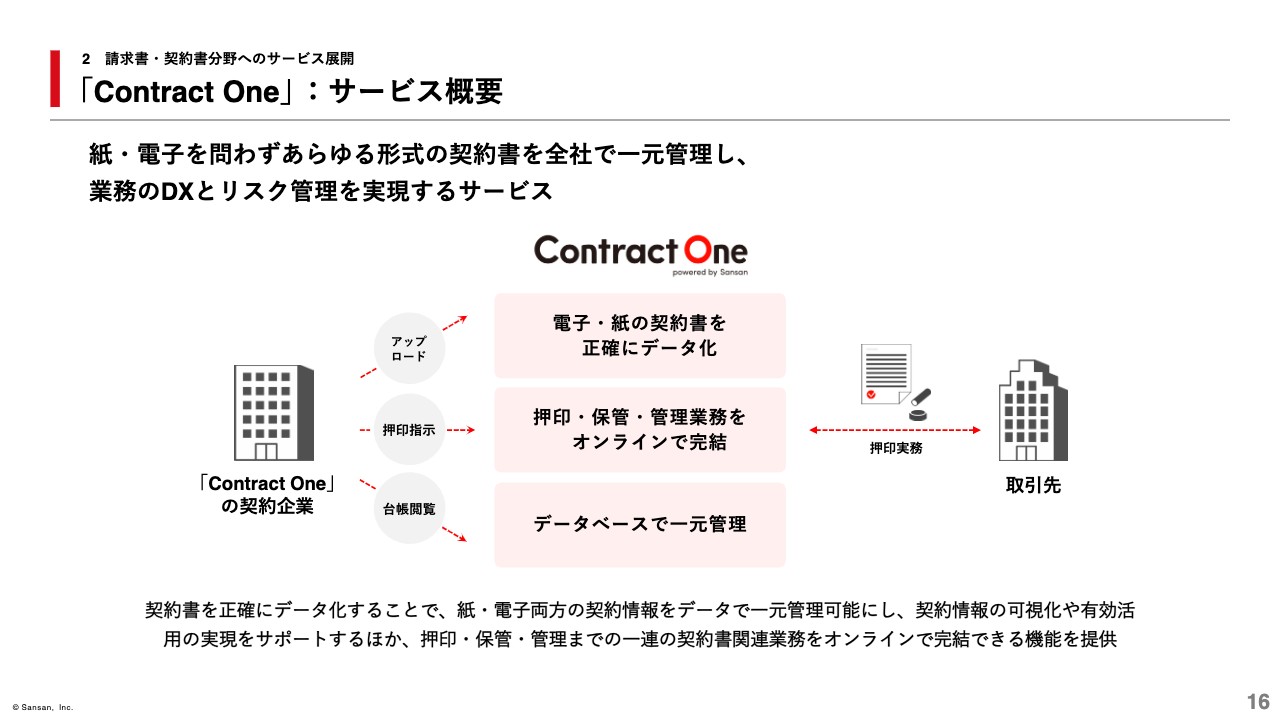

「Contract One」:サービス概要

「Contract One」のサービス概要についてご説明します。「Contract One」は紙の契約書から電子契約、すべての形式の契約を一元管理し、業務効率化とリスク管理を同時に実現します。押印や製本・郵送作業を必要とする紙の契約書から電子契約も含め、締結から管理まで契約業務を包括的にDXすることが可能となります。

契約書に関する業務は、いまだに紙が主体であり、製本、捺印、郵送といった非常に無駄の多い非効率な工数が存在しているのが実態だと思います。リモートワークなど新しい働き方を導入しても、生産性の向上を目指す上でのボトルネックになっています。

実際、コロナ禍により、電子契約サービス自体の普及は大変進みましたが、その普及率はマジョリティにまでは届いていません。逆に紙契約での契約業務が完全になくならないために、紙と電子が混在し、一元管理が困難となるという課題が発生しています。さらに契約書においても、電子帳簿保存法の改正に対応する観点から、管理業務などの見直しが企業の経営課題となっています。

「Contract One」は、これらの課題を解決するサービスです。具体的には「スマート台帳」機能として、紙の契約書や電子契約を「Contract One」が正確にデータ化し、電子帳簿保存法に対応した形式で、クラウド上で台帳を生成します。また、「スマート判子」機能では、紙ベースでの契約締結時に行われる印刷、押印、製本、郵送等の実務を「Contract One」が代行します。

これらの機能により、ユーザーは相手先が紙であった場合も含めて、契約業務をオンラインで完結することが可能となります。さらに、データベース上で一元管理することができることから、全社でリスク管理が可能となります。

「Contract One」:他社連携

17ページのスライドに掲載している企業ロゴは、「Contract One」と連携予定の主要電子契約サービスを提供する7社のものです。「Contract One」はあらゆる契約書の一元管理を可能とするサービスとして、既存の他社電子契約サービスとは競争関係ではなく、相互関係にあります。

「Contract One」は、紙ベースの契約業務というアナログな状態をある種許容しながら、デジタル移行を行うことが可能となっているため、契約書のデジタル化を推進するという観点で、電子契約サービス提供企業各社から支持をいただいています。

2021年7月にプレローンチしたばかりですが、「Contract One」の契約件数はマーケティングを伴わず足元では45件まで進んでいます。過去の「Sansan」「Bill One」と比べても遜色ない立ち上がりとなり、ハイペースで獲得が進んでいます。今後が非常に楽しみなサービスとなっています。

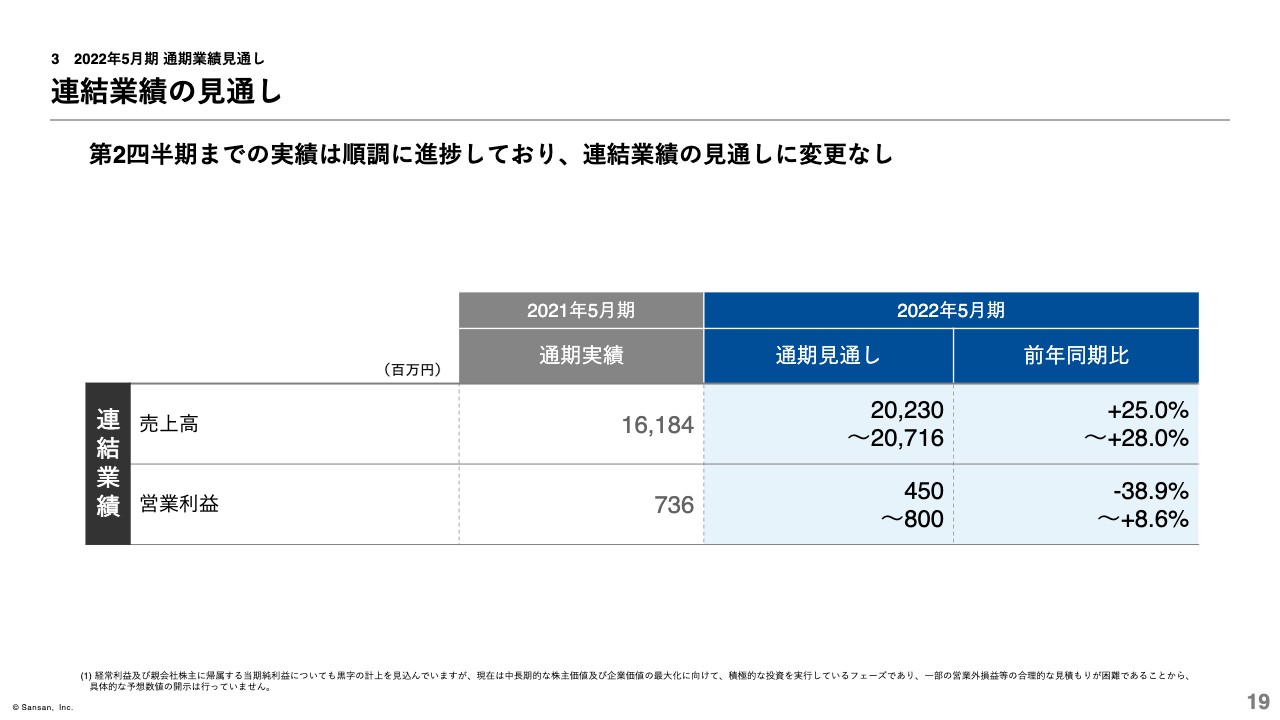

連結業績の見通し

連結業績の見通しについてご説明します。第2四半期までの実績は順調に進捗しており、期初に公表した通期業績見通しに変更はありません。2021年10月に緊急事態宣言が解除されましたが、第3四半期以降についてはオミクロン株の感染拡大懸念など、いまだコロナ禍の収束が見通せる状況にはないため、現時点では足元業績に大きなトレンドの変化が生じるとは捉えていません。

なお、第2四半期累計実績では営業赤字を計上していますが、こちらは中長期的な売上高の成長実現に向けた投資を実行したものであり、業績見通しに沿った想定どおりの実績となっています。以上で、私からのプレゼンテーションを終了します。続いてCFOの橋本より、第2四半期の3ヶ月実績についてご説明いたします。

連結実績の概況

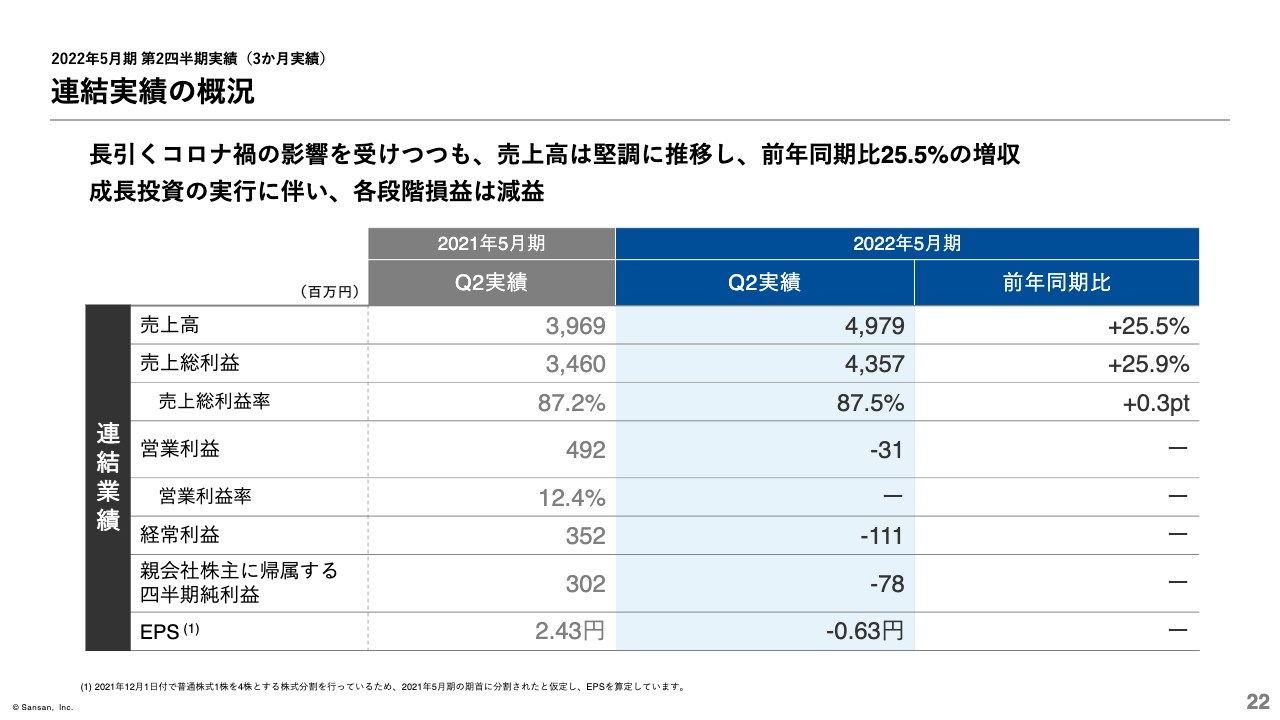

橋本宗之氏(以下、橋本):CFOの橋本です。それでは私より、第2四半期の3ヶ月実績についてご説明します。

第2四半期の3ヶ月実績は、22ページのとおりです。売上高は前年同期比25.5パーセント増の約49億7,900万円となりました。各段階損益は成長投資の実行により、営業利益はマイナス約3,100万円、経常利益はマイナス約1億1,100万円、親会社株主に帰属する四半期純利益はマイナス約7,800万円となりました。

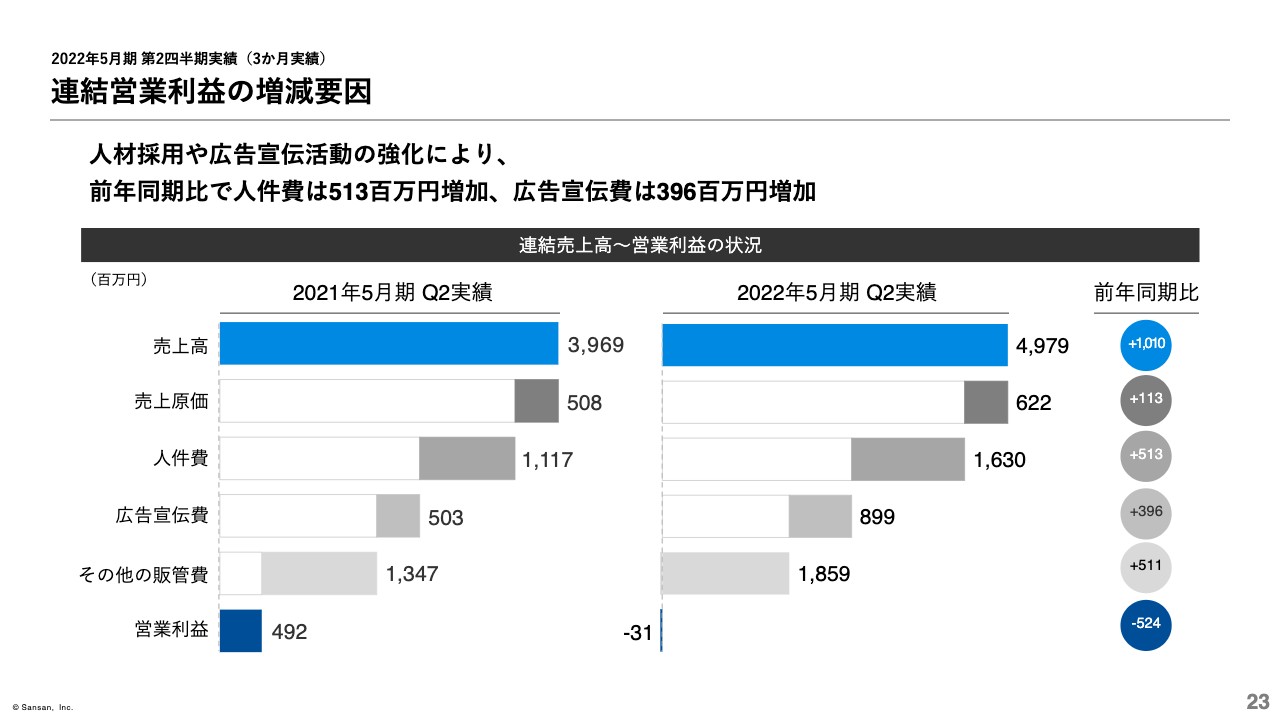

連結営業利益の増減要因

23ページは、連結営業利益の増減要因を説明したものです。第2四半期では、中長期的な売上高成長率の加速に向けて、さまざまな成長投資を行いました。

具体的には、前期から継続して全社的な人材採用を強化した結果、連結従業員数は前年同期末比288名増の1,069名となり、人件費は前年同期比で約5億1,300万円増加しました。また、「Bill One」でのマーケティング活動を推進した結果、広告宣伝費は前年同期比で約3億9,600万円増加しました。

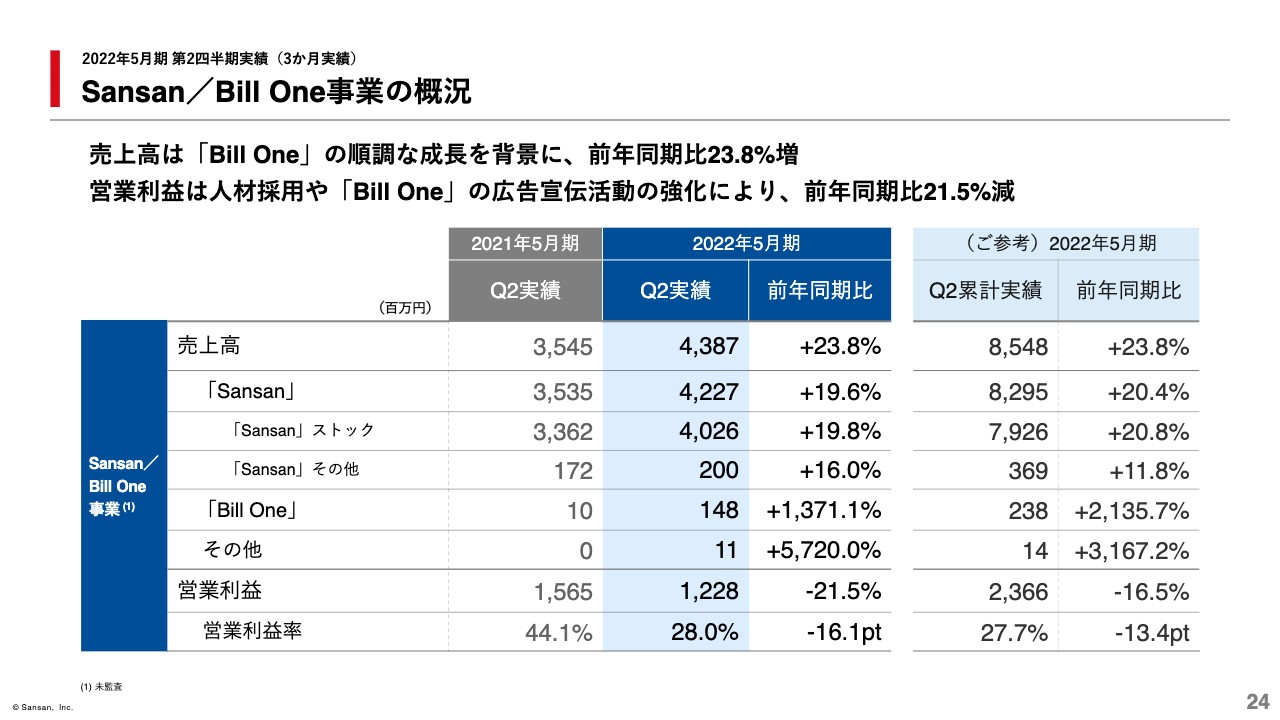

Sansan/Bill One事業の概況

セグメント別の実績についてご説明します。24ページをご覧ください。まずは、Sansan/Bill One事業の実績についてです。売上高は、「Sansan」「Bill One」の順調な成⻑を背景に、前年同期比23.8パーセント増の約43億8,700万円となりました。

「Sansan」においては、新型コロナウイルス感染症のマイナス影響を受けているものの、前年同期比で19.6パーセントの増収と、堅調に推移しました。なお、前四半期比では成⻑率が鈍化していますが、2021年9月末までの緊急事態宣言などのマイナス影響が要因になっています。

また、「Bill One」においては、売上高が前年同期比で約14倍となり、高成長が継続しました。なお、その他売上高の成⻑率が大きく伸びていますが、これは「Contract One」によるものです。

営業利益は、人材採用による人件費の増加や「Bill One」におけるマーケティング活動の強化による広告宣伝費の増加などに伴い、前年同期比21.5パーセント減の約12億2,800万円となりました。

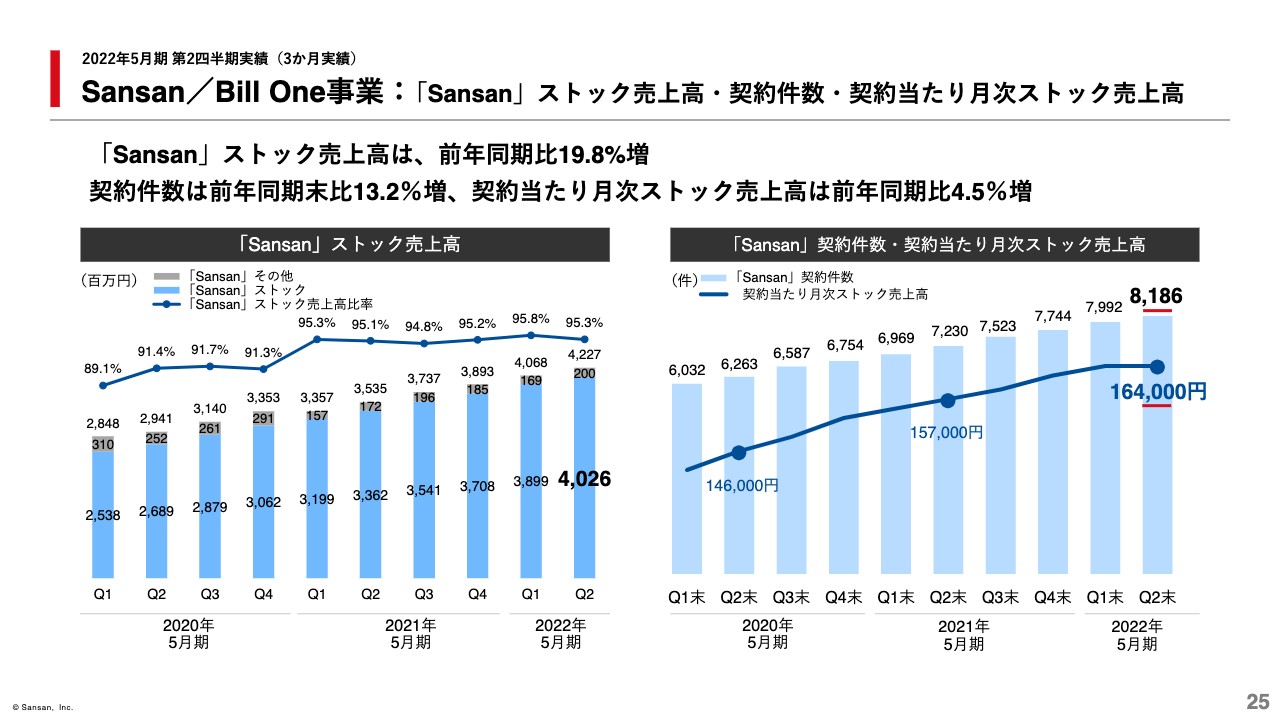

Sansan/Bill One事業:「Sansan」ストック売上高・契約件数・契約当たり月次ストック売上高

25ページをご覧ください。「Sansan」ストック売上高は、「Sansan」の契約件数が順調に積み上がっていることや解約率が低水準を維持していることなどから、前年同期比19.8パーセントの増収となりました。

また、「Sansan」契約件数は、前年同期比13.2パーセント増の8,186件となりました。契約当たり月次ストック売上高は、前年同期比4.5パーセント増となりました。

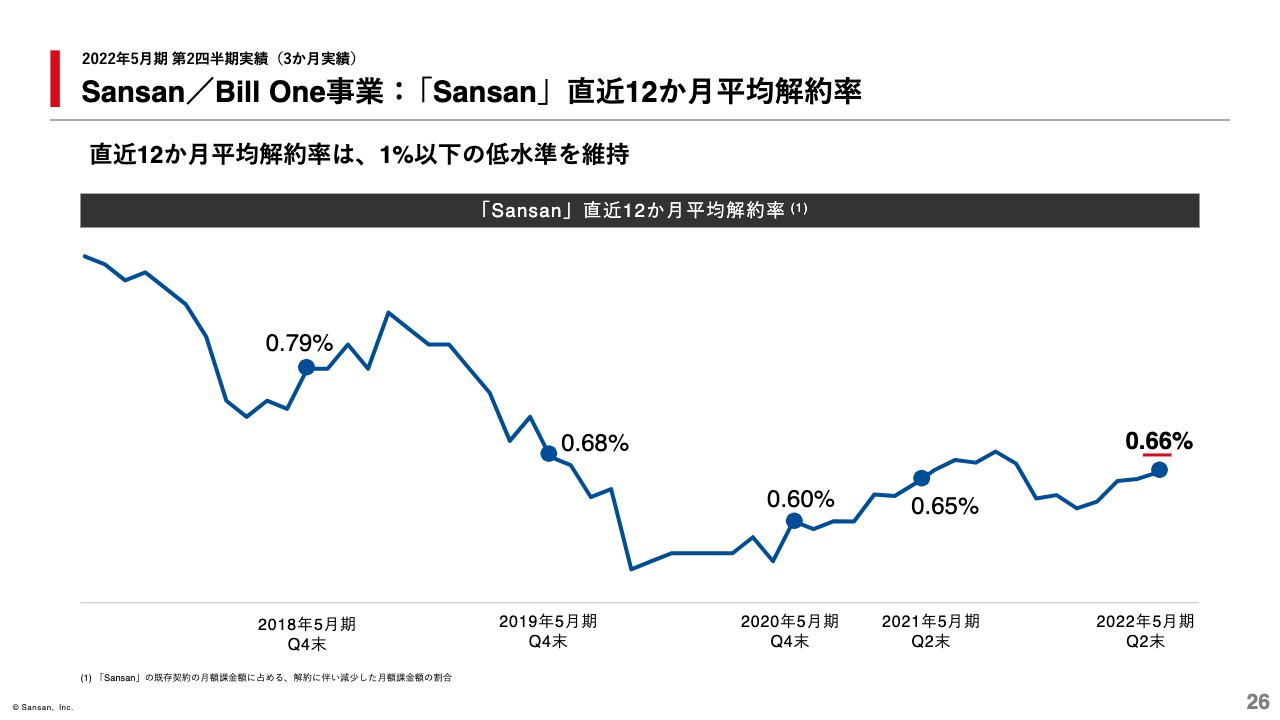

Sansan/Bill One事業:「Sansan」直近12か月平均解約率

「Sansan」の直近12ヶ月平均の月次解約率は、26ページのとおりです。各種取り組みを行うことで、引き続き1パーセント以下の低水準を維持しています。

Eight事業の概況

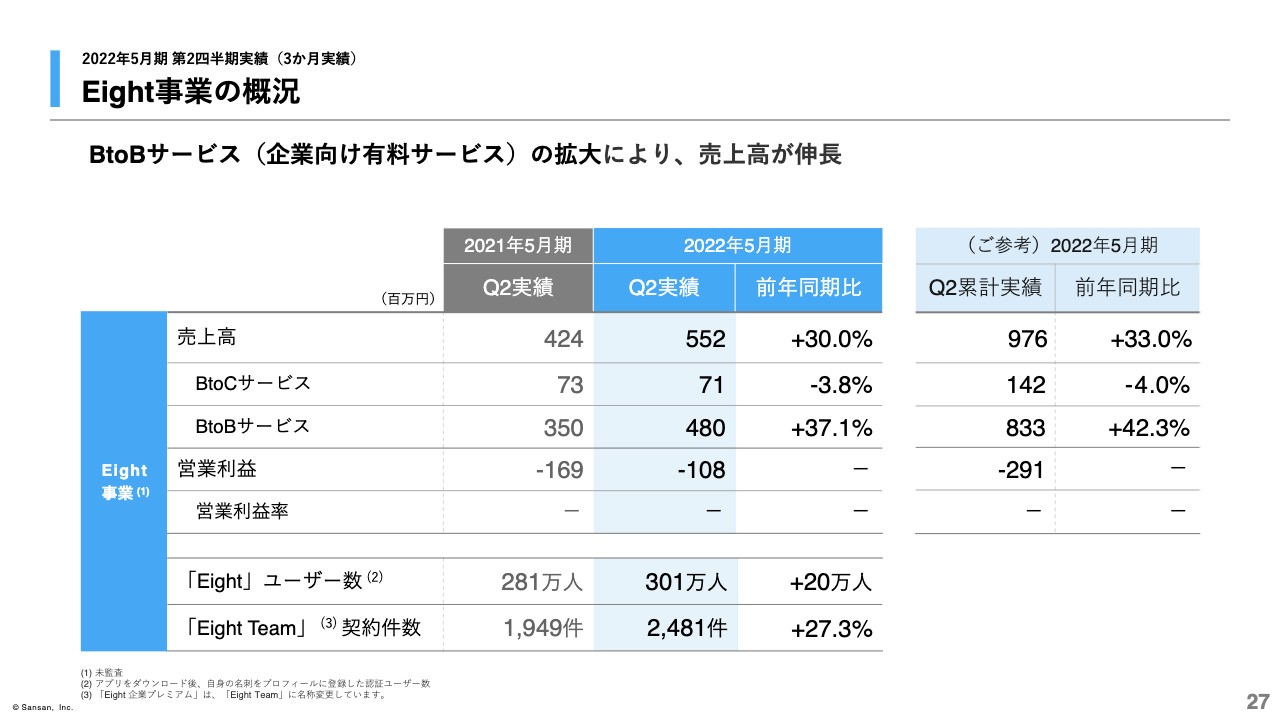

Eight事業について、27ページをご覧ください。売上高は、BtoBサービスの増加により、前年同期比30.0パーセント増となる約5億5,200万円となり、営業利益は、売上高の増加に伴い赤字額が約6,000万円減少し、マイナス約1億800万円となりました。また、「Eight Team」の契約件数は、前年同期末比27.3パーセント増の2,481件となりました。

Eight事業: 売上高・「Eight」ユーザー数

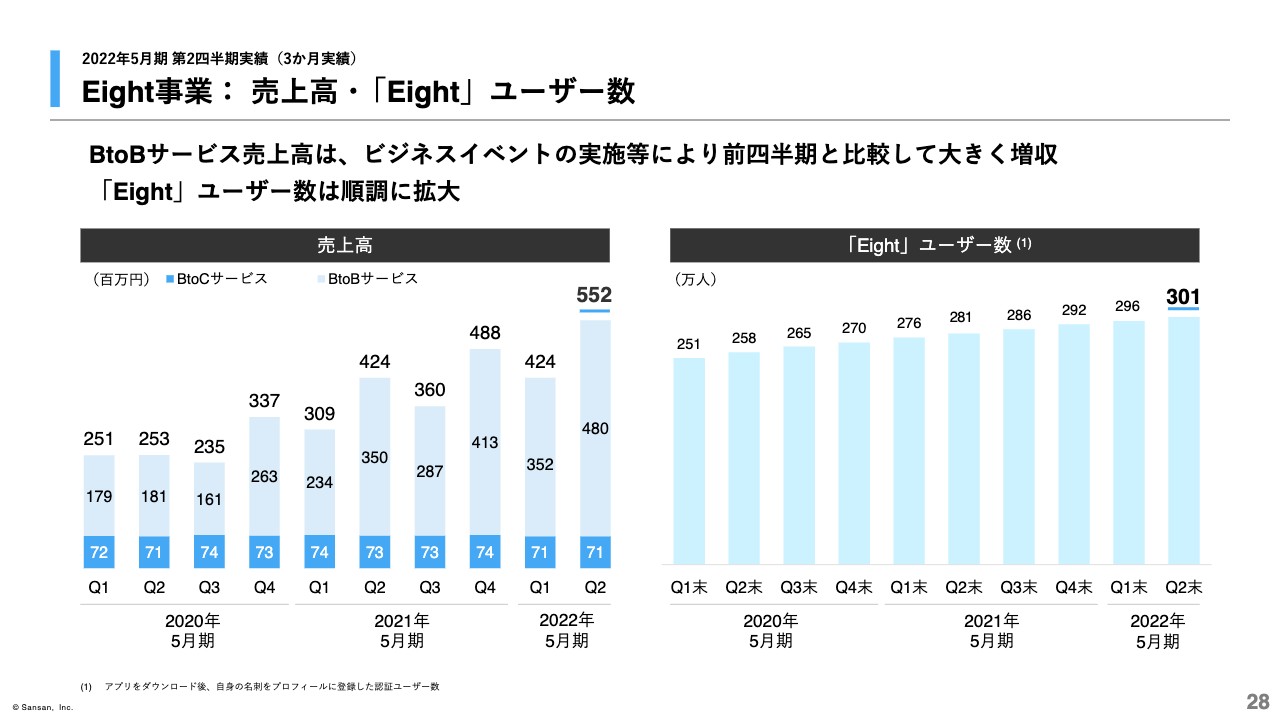

28ページは、売上高の推移および「Eight」ユーザー数についてです。BtoBサービス売上高は、企業向け名刺管理サービス「Eight Team」やプロフェッショナル採用サービス「Eight Career Design」などにおいて堅調な成⻑が継続したほか、ビジネスイベントの開催などによって、前年同期比37.1パーセントの増収となりました。

「Eight」のユーザー数については、前年同期末と比較して20万人増え、300万人を突破しました。

Eight事業:ビジネスイベント

29ページをご覧ください。「Eight」のネットワークは、ユーザー数の多さだけではなく、名刺情報から生成された各ユーザーの登録プロフィールがビジネスシーンとの親和性が高いという特徴があり、そのネットワークを活用したさまざまなBtoBサービスを展開することによって、収益化を目指しています。

その中でもビジネスイベントは、「Eight」のビジネスネットワークと独自のテクノロジーを組み合わせ、さまざまなテーマ・形式のイベントを開催することで、サービスを拡大しています。

2021年11月には、若手の役員や事業主を中心としたビジネスパーソン向けに、各界のトップランナーが講義を行う大型イベント「Climbers 2021 - 秋 -」や、企業のリーダー職以上をターゲットとした研修型のビジネスカンファレンス「DX CAMP 2021 zero +」などを開催しました。

今期は、下期にも複数のビジネスイベントの開催を予定しており、イベントの総来場者数は最大級となる見込みです。これらのサービス強化に取り組んだ結果、2021年11月は、単月ですが黒字化を達成しました。今後は、通期での早期黒字化を目指していきます。

以上で、プレゼンテーションを終了させていただきます。

質疑応答:各サービスのTAMおよび「Sansan」の契約件数の伸びについて

質問者1:1点目ですが、「Contract One」「Bill One」について、特に「Bill One」は少しご説明いただいたのですが、あらためてTAMのサイズ感としてはどのように捉えればよいのでしょうか? また、過去と比べてTAM、金額について御社の見方に変化があったのかを教えていただけないでしょうか?

14ページを拝見すると、「Bill One」については約200万社が国内の企業数で、それと有料契約件数が今と同じバランスで増えるのか、また、ARPUが今は10万7,000円くらいだと思いますので、それをそのままサイズに掛け算するのがTAMになるのかといったあたりを教えてください。

加えて、「Contract One」のサービスの概要をご説明いただきましたが、どのような規模感のマーケットサイズや売上になるのかを教えてください。

2点目の質問は「Sansan」についてです。25ページ目の契約件数8,186件と月次ストック売上高約16万4,000円について、特に月次はおそらく第1四半期と同じ数字だったと思いますので、このあたりが頭打ちと見ておいたほうがよいのでしょうか? 契約件数の伸びについて、計画と比べての進捗状況や今後の見方について教えていただければと思います。

寺田:では、1点目は私から、2点目は橋本から回答したいと思います。

「Bill One」「Contract One」についてのTAMのご質問だと思うのですが、「Bill One」については、今お話しできることとしては、名刺と同じく、もしかしたらそれ以上に、請求書は企業のビジネス活動において必須なものであり、業種・業態・規模を問わず利用されているものだと思っています。したがって、「Sansan」と比較した時に、「Bill One」は同等かそれ以上のマーケットサイズがあるだろうと思っています。

理論上、日本の企業数が約200万社だとすると、全社が使う可能性がありますが、我々はスモールマーケット向けに無償化もしていますので、「200万社×今のARPU」という世界ではないとは思うのですが、まだまだビジネスとして始まったばかりで、TAMは巨大なものが残っていると捉えています。

「Contract One」についても同様のことが言えると思います。パブリックローンチを昨日した段階で時期がまだアーリーフェイズですので、確たることはお話ししにくいのですが、同じく契約書もほとんどの企業で使われるという意味においては、日本のあらゆる企業が使う可能性はあります。

ただし、名刺・請求書・契約書、それぞれの帳票の特徴を考えた時に、請求書はどんな会社でも月次で発生していますが、契約書となると会社規模によってはそれほど件数が多くないこともあります。したがって、どこまで我々としてポテンシャルのTAMに対してリアライズできるかは、ここからのビジネスモデルとプロダクトの組み方にもよってくると捉えています。

橋本:それではご質問の2点目、「Sansan」サービスの契約件数とストック売上高のトレンドについてご説明します。

契約件数については8,186件で、四半期ごとの差分・追加分を見ると、若干第1四半期あるいは昨年度と比較して減速しているように見受けられるかと思います。実際には純増ではなく、解約件数を除いたグロースの契約件数の積み上げで見ると、数としては直近12ヶ月くらいのトレンドに変化はほぼなく、順調に積み上がっている印象です。

解約率については、率が過去と変わっていませんので、母数が大きくなるだけ解約件数も残念ながら増えているということですが、経済環境が一定落ち着いてくれば、あるいはまた、引き続きカスタマーサクセスの取り組みを強化していけば、そこももう少し抑えられるのではないかと思っています。

一方で、ARPUは約16万4,000円と、第1四半期の数字とほぼフラットで推移しています。この要因はいくつかあるのですが、一番大きな要因は、エンタープライズ向けのセールス・販売がそこまで順調に行かなかったことだと思っています。

エンタープライズ向けに販売していく場合、リードタイムが比較的長いという点があります。この夏のオリンピックを挟んだ緊急事態宣言はとても長い期間に及んだため、そこでエンタープライズ向けの営業はどうしても弱含みにならざるを得ませんでした。

これが回復してくるまでには、もう少し時間がかかると思っていますし、逆に中規模向けは、エンタープライズよりも回復が見られますので、そのようなトレンドは今後も継続していくのではないかと理解しています。

質疑応答:クロスセルの状況について

質問者2:1点目が今お話しいただいた契約当たりの売上に関してですが、クロスセルによる影響はどうなのでしょうか?

なかなか大企業のエンタープライズの新規が取れないと、今度は既存のエンタープライズに対してクロスセルをしっかり行っていこうという動きになるのではないかと思います。契約当たり売上高を見てしまうと少し横ばいのため、新規のみならずクロスセルもあまりうまくいっていないのかと感じたのですが、このあたりを教えてください。

寺田:ご覧いただいているものは、それぞれのプロダクト別に出しているものになっていまして、「Sansan」「Bill One」「Contract One」は、当然ながらクロスセルをかけています。

「Bill One」の順調な立ち上がりは、「Sansan」の既存顧客へのアプローチや、「Sansan」の営業リソースをもって展開していることによるところも大きいです。したがって、「Contract One」も同様のかたちで既存のお客さまに入れていくのもありますし、すでに「Bill One」と「Contract One」を同時に入れる、「Sansan」「Bill One」「Contract One」を全部入れるといったお客さまも出てきていますので、数え方次第とは思っています。

いずれにしても、我々としては、既存顧客含めて新規のプロダクトにクロスセルをかけていくことが、ビジネスを伸ばしていく上では重要なところだと捉えています。

質問者2:Sansan事業のサービスの中でのクロスセルはいかがでしょうか?

橋本:反社チェックオプションなど、いろいろなオプションを組み合わせて販売していることについてのご質問かと理解しました。反社チェックオプションなどは順調に契約件数が伸びており、今は数百社でご利用いただいている状況です。

それから、今回のプレゼンテーションではありませんでしたが、「Seminar One」というイベントテックの領域での販売も、件数ベースでは3桁の契約件数を獲得できており、順調に推移していると思っています。

ARPUの見え方は、取れた契約件数の中のミックスというか、小規模・中規模・大規模でどのようなミックスで取れるかに大きく起因していると思います。したがって、先ほどご説明したとおり、我々の中で心配があるとすると、エンタープライズがいかに回復していくかだと思っています。

質疑応答:CACの効率性について

質問者2:「Sansan」と「Bill One」のCACの効率性について、双方の間にどのくらい差があるのでしょうか? 例えば、それぞれに1億円のCACコストを投じたとして、LTVがどの程度見込まれるのか、それを踏まえて、足元ではどちらのプロダクトに投資したほうが効率がよいのかなど、「Sansan」と「Bill One」におけるLTV/CACの比較という目線で教えてください。

橋本:社内ではいろいろな指標に基づいて検討、管理を行っていますが、「Bill One」は、まだサービスローンチから1年と少々が過ぎたくらいで、実際は解約がほとんど起こっていません。1件、2件あるくらいです。そのため、LTVを計るのは若干難しいと思っており、今の段階ではフェアに数字を出せないと考えています。

一方で、例えば営業人員、言わばセールスの担当者1人あたり、どのくらい受注が取れるかということを「Bill One」と「Sansan」とで比較すると、「Bill One」のほうが圧倒的に高い状況です。そのため7月から、セールスの体制などを変更したことも含めて、時間のかけ方などのリソースを「Bill One」のほうに少しシフトしている状況です。

質問者2:圧倒的というのは、規模感で言いますとどのくらいでしょうか? 何十パーセント、何倍などおおよそのイメージで構いません。

橋本:数倍まではいかない、というイメージです。

質疑応答:「Contract One」の営業戦略について

質問者2:今回「Contract One」について少しご説明があり、他社の電子契約のサービスと相互関係にあるとうかがいました。今後の可能性として、例えばOEM供給を行う、何かしらのパートナー関係を組むなど、既存の相互関係にあるサービスの先にすでにたくさんの顧客がいるとなると、いかに他社が持っている顧客を取り込むかということも1つのテーマではないかと思います。

それがスムーズに進むと、「Contract One」は自社だけで営業しなくてもよくなるため、非常に立ち上がりが早くなるのではないかと思います。そのあたりの「Contract One」の営業戦略や、他にどのような可能性があるのかを教えていただけますか?

寺田:既存の電子契約各社とのアライアンスは、ぜひ強化していきたいですし、単なるプロダクトの連携だけではなく、セールス面での連携も模索していきたいと思っています。また、パートナーという意味では、「Sansan」「Bill One」でもすでに再販パートナーがいるため、そのような企業が「Contract One」も売っていくということは、今も想定して進めようとしています。

他方で、いろいろなクラウドサービス、SaaSビジネスを長く運営してきた中で、やはり大事なのは直販であり、しっかりと顧客に価値を訴求していく前提があって、初めて再販などを担うパートナーが成り立つと思っています。

そのため「Contract One」についても、当面の間は直販でどのように伸ばせるか、最初期のトラクションをどこまでできるかというところに集中すべきではないかとも思っています。

質問者2:「Bill One」と「Sansan」とでは営業部隊が異なっていると思いますが、中期的には御社が、複数のプロダクトを売っていける営業体制を強化していくのでしょうか? それとも、プロダクトごとに営業組織が異なってくるのでしょうか?

寺田:そもそも今は、ビジネス統括本部の傘下で営業組織は統合されています。「Bill One」については専任営業を置いてはいますが、基本的には、一般的な「何でも売っていく営業」と連携しながら業務を進める体制になっています。

「Contract One」についても、既存の営業が売っていく体制がすでにあります。何がベストミックスかということを考えながらですが、プロダクトに精通している営業担当を置きながら、アカウントに対していろいろなプロダクトを提案していくゼネラルな営業手法も組み合わせて、最大化を図っていきたいと思っています。

質疑応答:広告宣伝費について

質問者3:プレゼンテーションの中で「Bill One」の広告宣伝の強化について言及がありましたが、全体の広告宣伝費はYear on Yearで4億円ほど増えて約9億円で、そのうち「Bill One」で使っている広告宣伝費はどのくらいでしょうか?「Bill One」の広告宣伝の規模感から教えてください。

また、今後「Bill One」の売上増加に伴ってさらに広告宣伝を強化していくペースを、どのようなかたちで見ているのかをうかがえますか?

橋本:広告宣伝費は、この第2四半期の3ヶ月間で言うと約9億円ですが、上期全体ではその倍くらいで、およそ17億円から18億円です。この上期においては、金額で言うと半分弱が「Bill One」の広告宣伝費になっています。

もちろん全社の広告もあるため、区分けはなかなか難しいのですが、広告宣伝費の配分は、名刺管理サービスよりも「Bill One」に対して重きを置く方向に、明らかにシフトしているということです。下期についても、そのトレンドは変わらないと思っています。

質疑応答:「Sansan」のARPUと今後の成長について

質問者3:先ほどの質疑の中で、「Sansan」の名刺ビジネスに関して、顧客サイズのミックスでオフセットされてしまっている部分はあるが、一方でエンタープライズの中では、反社チェックやイベントテックのところで伸びているというお話がありました。そのような意味では、エンタープライズのくくりの中では契約単価、いわゆるARPUは伸びていると考えてよいのでしょうか?

橋本:手元に数字がないためわかりませんが、伸びている感触はあります。特にエンタープライズは、複数のサービスが出てくるというよりも、例えば限定的な社内利用だったものを全社に広げるなどの動きが段階的に起きやすいため、それも含めるとARPUは伸びているのではないかと考えられます。

質問者3:併せてうかがいたいのですが、エンタープライズの契約の件数獲得がさらに加速していくきっかけを、今後どのようなところで見込んでいるのでしょうか?

寺田:「Sansan」自体は、ここ1年、2年続くコロナ禍を受けて、プロダクトのさらなる進化を続けています。紙の名刺だけではなく、オンライン名刺交換、スマート署名取り込みなどの機能も出しています。

「Sansan」というプロダクトは、名刺管理機能を中心に提供していますが、むしろデータベースとしての進化というものを模索しています。これがプロダクトの面でも訴求の面でも、さらにライセンスの面でも完成形に近づくことで、さらにグッと伸びを取り戻してくる可能性が高いのではないかと考えており、そこに向けてがんばりたいというのが現状のステータスになっています。

質疑応答:人員採用について

質問者4:従業員数のところですが、ご説明いただいたとおり着実に増えているものと思います。この内訳と言いますか、御社として必要なところの人員をしっかり採れているのか、足元のSaaS企業としての採用環境と、順調に採れているところのポイント、また、中身まで見て実際に順調に採れているのか、さらなる成長を目指す上でボトルネックになるようなパートが人員構成の中であるのかなどについてのご認識を教えていただけますか?

寺田:採用については、我々のほうで採るべき人の目標を定めてそれを採っていく、もしくは「一旦この部分は抑えて、こっちを採ろう」ということを戦略的に行ってきました。その意図があり、定量的な採用人数や、採れている職種の分布を見ると、必要な人員をしっかり採ることができるようになってきたのではと思います。

エンジニアの採用については各社同じだと思いますが、基本的には非常に激しい取り合いになっています。そこは、常に全力を出した中でどれだけ採れるかという勝負にはなりますが、それ以外の職種について、特に営業系などは「この四半期でこのくらい採っていこう」という目標に対して、採用チームがそれに応じた動き方ができるようになっていると思っています。

質疑応答:コロナ禍の影響について

質問者5:御社のビジネスは、このコロナ禍が非常に影響していたというお話がありました。今回は11月までの決算でしたが、10月25日の緊急事態宣言が明ける前と明けた後で、外部環境を受けての変化があったのかどうか、御社の認識がどのように変わったかについて教えていただけますか?

寺田:緊急事態宣言が明けて、何かが一気に変わったという感覚は持っておらず、年末にかけて少しずつ戻ってきている感覚があります。当社の中でも、例えば働き方などを含めて通常モードに戻そうという動きをとっていたため、そのようなことを含めて戻ってきている感覚がありました。しかし、今度はオミクロン株の感染拡大が始まっており、足元を含めて見通しは不透明だと思っているのが正直なところです。

質疑応答:ミッション、ビジョン、バリューについて

質問者5:31ページで御社のミッション、ビジョンについてご紹介いただきました。私から見て、ミッションとビジョンに加えて、バリューが、このスピード感のある組織体制、例えばプロダクトをどんどん出せるというところにつながっているのではないかと考えています。

あらためて寺田社長に、このミッション、ビジョン、バリューの狙いや思いのようなものをおうかがいできればと思っています。

寺田:当社はミッションドリブン、ビジョンドリブン、バリュードリブンな組織運営を目指しています。おそらく同規模の会社と比較しても、歴史的にそこにかけてきた時間や、社員みんなで議論するための労力などを惜しまずに進んできたと思っています。

我々自身の自負、また享受するものでもありますが、「このマーケットが伸びているからここで勝って行こう」ということではなく、独自のアングルと、今までになかった、ある種非連続なサービスを出して、それにより新しいエリアを定義して市場を創造していこうという考え方があります。

そのような意味では、単にマーケットを見て、市場の環境を見て、マクロを見てどうこうという話ではなく、我々自身が何者であるか、どのような存在になりたいか、社会に対して何を果たしていくのかという観点からすべてを着想することが重要ととらえています。

そのため、基本経営戦略においても、ミッション、ビジョン、バリューの重要度が高いという前提で、そこに時間をかけて、それに基づいた経営を心がけてきたことが現状につながっています。

質疑応答:「Bill One」の今後の施策について

質問者6:「Bill One」のネットワークに参加している2.2万社についてですが、これは当面は無料版をずっと使ってもらおうというお考えなのか、あるいは今後は有料版に移行するような仕掛けを検討されているのか教えていただけますか?

寺田:いろいろな可能性を考えています。2.2万社のお客さまは現状、基本的には請求書受け取り元からのインビテーションを受けてそのネットワークに参加していますが、当然その中で「他の会社にも請求書を送りたい」という要望が出ているため、そのようなところで実験的に機能を出すなど、今はいろいろな検証をしている段階です。

また、飛び交っている請求データはある種、マネートランザクションに関わるものであり、そもそも情報の質に対して何ができるかということも、実験を含めていろいろと研究しているところです。

我々は「Billing Network」と呼んでいますが、請求という行為が「Bill One」を通じて行われる世界を目指していきたいですし、その中で事業機会を最大化していきたいと考えています。

質疑応答:半導体不足の影響について

質問者7:細かいことですが、昨今言われている半導体不足によって、一部法人用のサーバーが手に入りにくい、いろいろな機器が足りないという話を聞いています。御社のビジネスに関しても影響が出てくるのかどうか、例えば、営業面でハードも一緒に入れるようなものがあるのにそれができない、御社の開発に影響が出る、供給のためのサーバーが足りないなどのお話があれば教えていただけますか?

寺田:今のところ、その影響はほとんど感じていません。多少あるとすれば、我々はスキャナーとタブレットをお客さまに提供するというコンポーネントがあるのですが、「タブレットの値段が少し上がっている」くらいの話は出ているものの、供給がボトルネックになってビジネスの伸びに影響があるという感覚は、今のところ持っていません。