2021年11月9日に行われた、出光興産株式会社2022年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:出光興産株式会社 代表取締役社長 木藤俊一 氏

出光興産株式会社 取締役 常務執行役員 酒井則明 氏

2022年3月期第2四半期決算説明会

木藤俊一氏(以下、木藤):日頃は当社に対し、みなさまのご理解、ご支援を賜り厚く御礼を申し上げます。

第2四半期の決算が確定しましたので、本日発表いたしました。その報告に先立ちまして、私よりご挨拶として、最近の当社を取り巻く環境および5月に公表した中期経営計画の進捗を中心にご説明いたします。

上期は新型コロナウイルスの感染拡大により、国内では緊急事態宣言が継続し、ガソリンを中心とした燃料油需要は、コロナ禍前の水準には戻っていません。

一方で、当社グループは、製造や販売現場の第一線においてクラスターを出すことなく、安定供給に努めることができました。これから冬の需要期を迎えます。昨年に続き今年も厳冬が予想される中、エネルギーの安定供給にしっかりと努めていきたいと考えています。

世界の経済に目を向けると、新型コロナウイルスのワクチン接種の進展や各国の財政出動、あるいは金融緩和の影響などにより、経済は回復基調になるとの期待が高まっていると認識しています。このような流れの中で、投機資金のコモディティ市場への流入などもあり、石油ではOPECプラスの減産継続の動きや、新型コロナウイルス感染拡大による資源生産現場への影響、中国のLNGの輸入拡大など、様々な要因で足元の資源価格が非常に高騰しており、エネルギーコストの上昇による世界経済に与える影響を憂慮しています。

第2四半期の決算は原油価格を含む資源価格の上昇が、一時的なプラスの影響になり、約1,900億円のセグメント利益を確保することができましたが、在庫影響を除くと800億円程度というのが実態です。この数字は2018年の統合前の出光興産と旧昭和シェル石油の両社合算ベースの利益1,571億円の半分程度の利益水準です。

燃料油販売については、厳しい基調がなかなか変わりませんが、マージンについてはプラスに働く一方、原油価格の高騰が自家燃料コストの上昇につながっているため、収支的には非常に厳しい状況だと思います。

当社固有の事業では、ベトナムのニソン製油所を運営するNSRP(当社持分法適用会社Nghi Son Refinery and Petrochemical LLC)の事業が昨年の大きな赤字からの反転となり、燃料油事業トータルとしては増益に大きく寄与しました。

利益構成としては、燃料油や基礎化学品、資源など、化石由来の事業が利益の9割を構成する決算になっていることから、足元の業績に決して満足することなく、カーボンニュートラルに向けたエネルギー・マテリアルのトランジションに引き続き取り組んでいかなければならないという認識です。中期経営計画で掲げた2030年ビジョンに基づく事業戦略を、着実に実行していきたいと思っています。

また、株主のみなさまへの利益還元については、当然のことながら経営上の重要課題だと認識しています。前回の公表からの増益分については、事業環境が大きく悪化しないことを前提に、中期経営計画の方針に沿った今年度の株主還元を検討していきたいと思います。加えて、今後のカーボンニュートラルに向けた投資へ充当することも検討していきます。

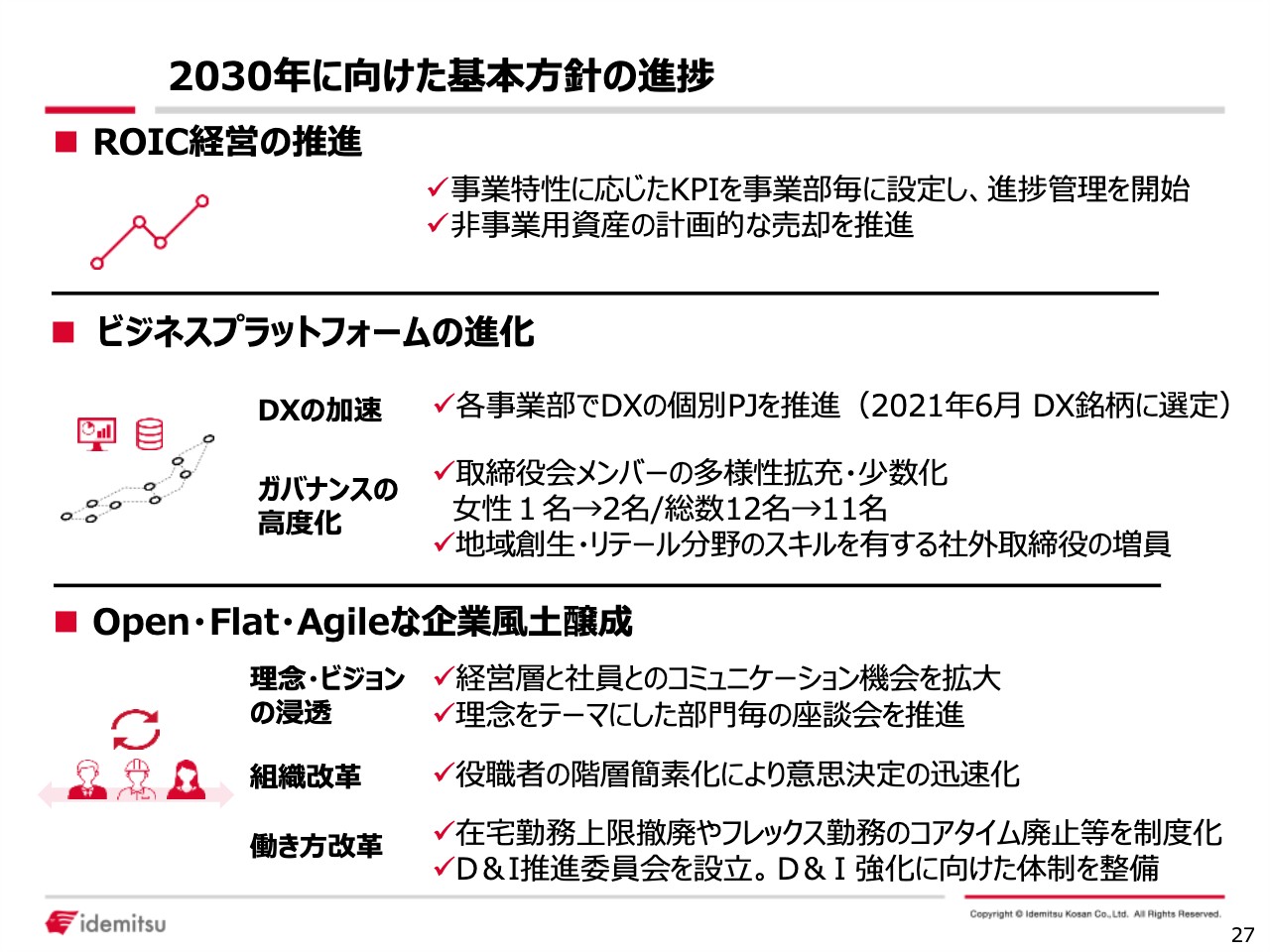

2030年に向けた基本方針の進捗

次に中期経営計画の進捗についてご説明します。中期経営計画では、「いかなる環境変化に対してもレジリエントに対応できる企業を目指していく」とお伝えしました。そして「ROIC経営の実践」「ビジネスプラットフォームの進化」「Open・Flat・Agileな企業風土醸成」の3つを基本方針として掲げました。

1つ目の「ROIC経営の実践」については、事業特性に応じたKPIを事業分野ごとに設定し、その目標に向かって社内で取り組んでいくための管理の仕組みを構築しました。また、非事業用資産については積極的な売却計画を掲げ、着実に実行に移しています。

2つ目の「ビジネスプラットフォーム」の進化については、取締役会を議論中心で運営していくために、メンバーの少人数化を行っています。また、女性取締役を1名から2名に増員して、経営におけるガバナンスの高度化と多様性拡充に努めています。

3つ目の「Open・Flat・Agileな企業風土醸成」については、経営層とさまざまな階層の社員とのコミュニケーションの機会を増やしています。また、部室長を対象にしたワークショップの中でも、Open・Flat・Agileな環境整備作りについてかなり深堀りした議論を進めています。各職場における企業風土の醸成に向けて、さらに議論を深めていきたいと考えています。

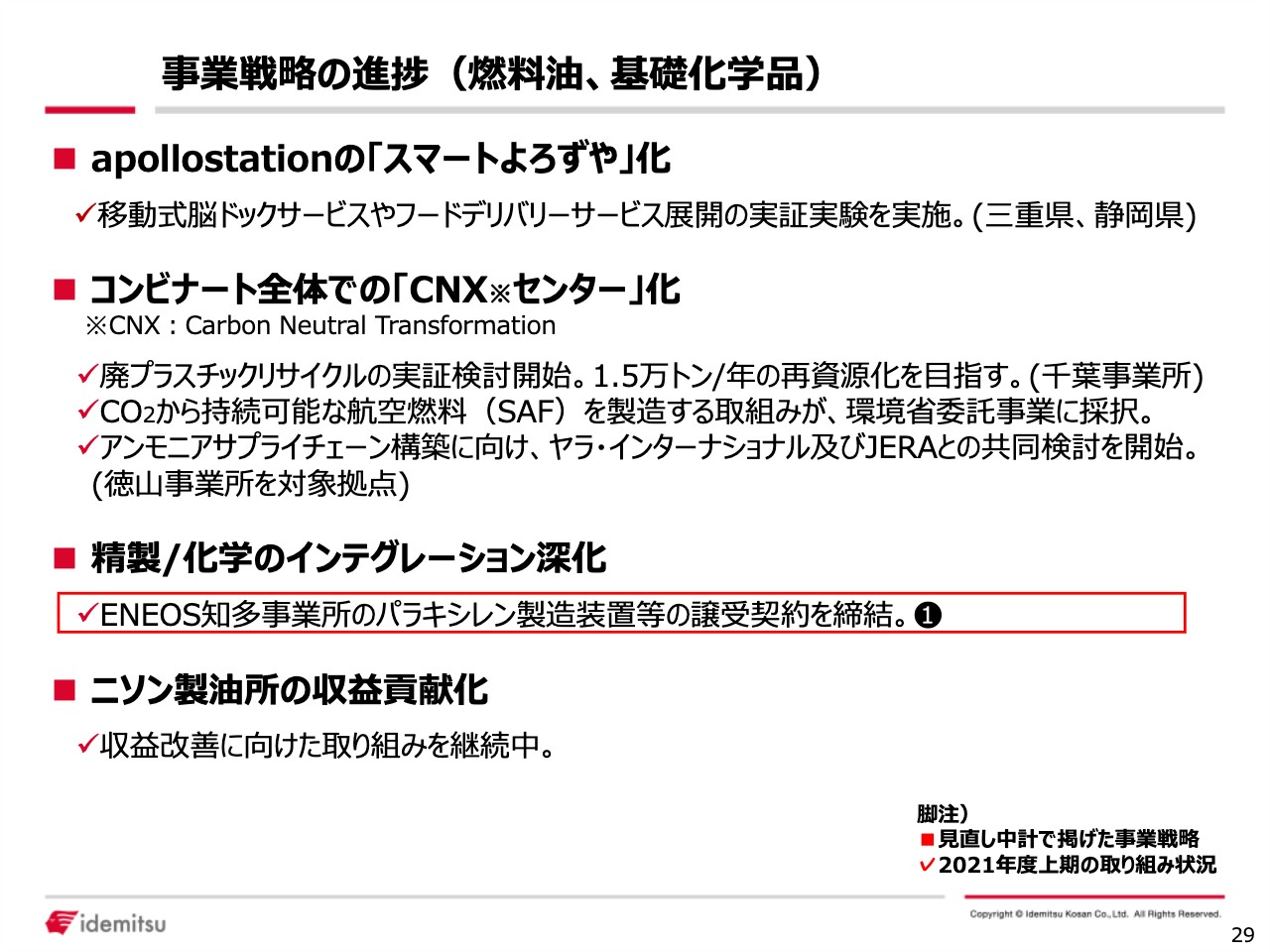

事業戦略の進捗(燃料油、基礎化学品)

各事業戦略の進捗についてご説明します。エネルギー・マテリアルのトランジションを掲げていますが、直近の一例としては、ENEOS株式会社の知多事業所におけるパラキシレンの製造装置の譲受契約を締結しています。来年の譲渡に向けて、これから具体的な検討に進んでいきますが、精製と化学のインテグレーションを進めることによって、グループ製油所全体の競争力の向上と価値最大化に努めていきたいと考えています。

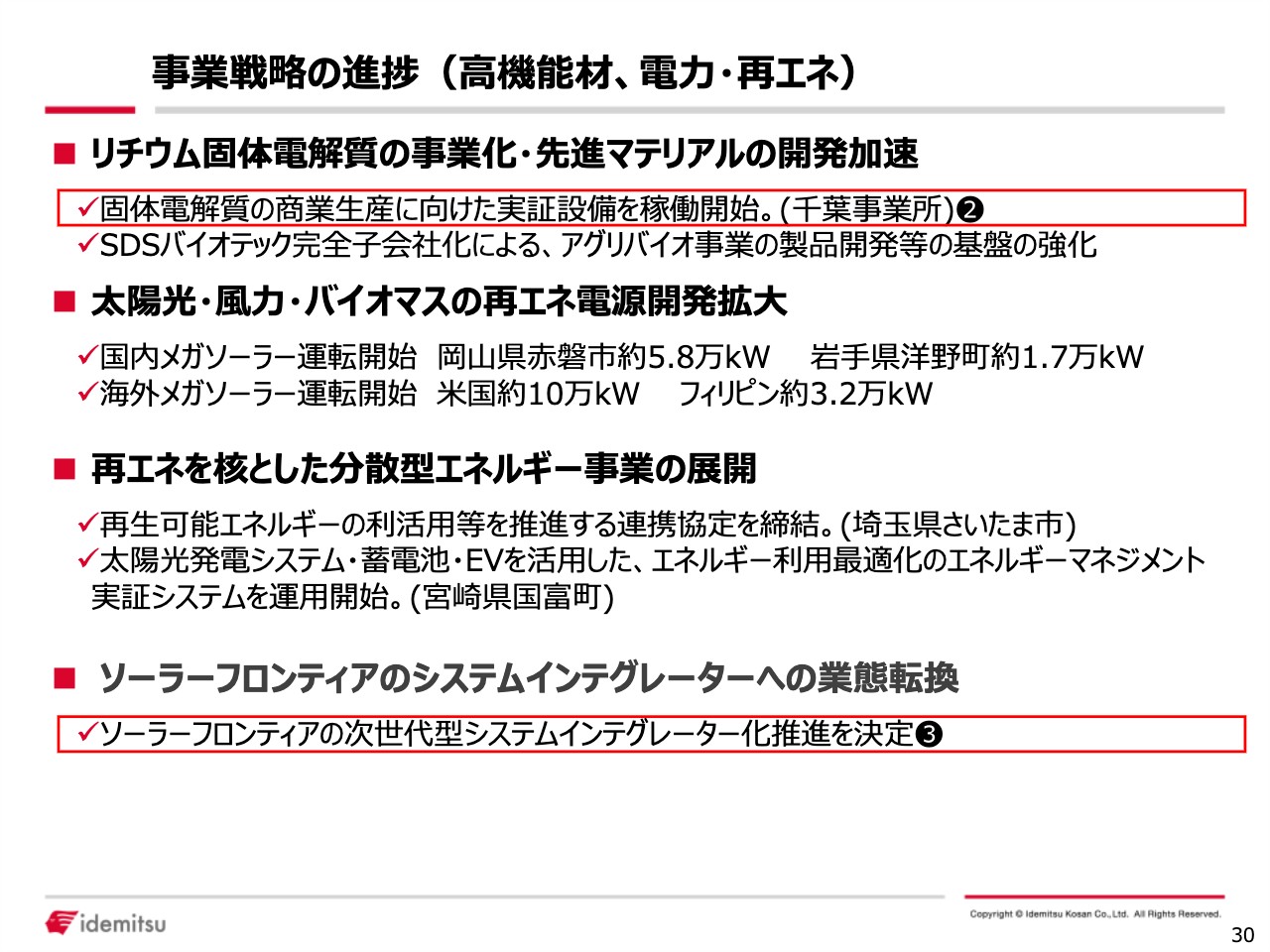

事業戦略の進捗(高機能材、電力・再エネ)

先日リリースしたとおり、脱炭素社会実現のキーマテリアルである全固体リチウム電池向けの固体電解質の実証設備が完成し、千葉事業所内で稼働を始めました。固体電解質の量産プロセスの実証をしっかり進めながら、早期の事業化を目指していきたいと思っています。

また、当社のグループ会社であるソーラーフロンティア社では太陽光パネルの製造を終了し、次世代型のシステムインテグレーターとして転換を図ることも先日発表しました。構造改革をしっかり進めていきます。

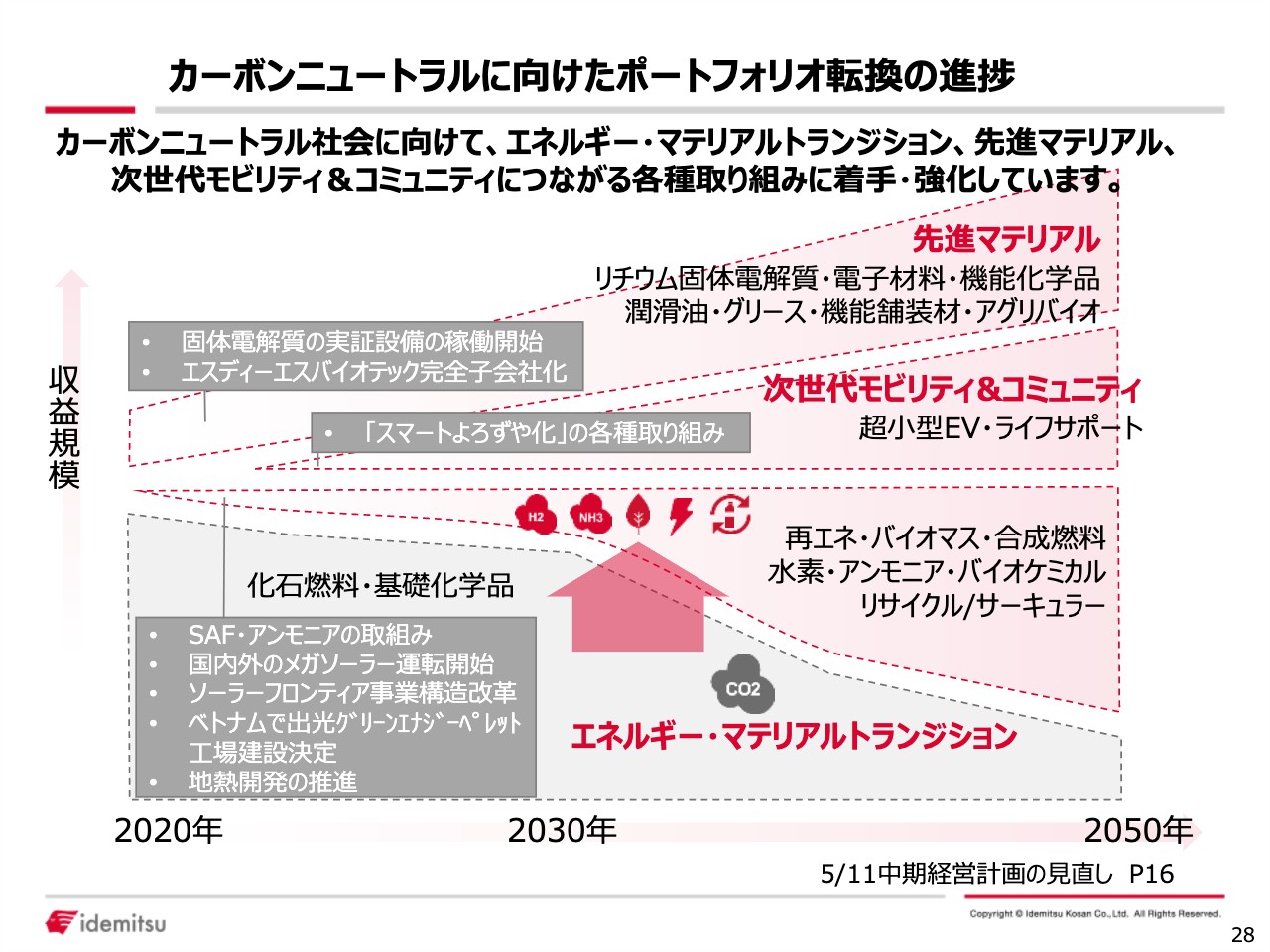

カーボンニュートラルに向けたポートフォリオ転換の進捗

今後も将来に向けたポートフォリオ転換の実現に向けて、エネルギーとマテリアルのトランジションや次世代モビリティ&コミュニティ、先進マテリアルといった各領域の取り組みを、着実に前に進めていきたいと考えています。

最後になりますが、カーボンニュートラルに向けた取り組みについて、少し触れたいと思います。先月、国の「第6次エネルギー基本計画」が閣議決定されました。また、足元では「COP26」が開催されており、エネルギーの脱炭素化に向けて、各国がさまざまな取り組みを加速している状況です。

しかしながら、実際の状況に目を転じてみると、エネルギー基本計画の中でも、例えば原子力発電所の再稼働の問題や、再生可能エネルギーの拡大には、コスト、安定供給といった面で、非常に多くの課題を抱えています。今後数年にわたり、化石燃料を含めた既存エネルギーが一定の役割を果たし続けることになるものと認識しています。

このような状況の中、現在扱っているエネルギーを、環境負荷を低減しつつ、しっかり安定供給していくこと、これに加え中長期的には、カーボンニュートラルを実現する次世代エネルギー事業者としての取り組みを進め、これら両面について、時間軸をしっかり見据えて取り組むことが、当社の使命だと考えています。

我々は2030年ビジョンとして「責任ある変革者」を掲げています。この使命を全うすべく、中期経営計画に基づいて、さまざまな打ち手を着実に進めていきたいと考えています。当社は「2050年までに、自社操業に伴う排出量についてカーボンニュートラルを目指す」ことを宣言しました。こうした循環型社会の実現を支える、エネルギー・マテリアルの提供を通じて、お客さまのCO2排出量低減に貢献していきたいと思っています。

そのための施策として、中期経営計画では、製油所や事業所を新たに「CNX(Carbon Neutral Transformation)センター」化していくという構想を発表しました。すでにリリースしているとおり、この実現に向けて持続可能な航空燃料(SAF)の製造や、アンモニアのサプライチェーン構築に関する実証などを他社と共同で進めています。

また、石炭代替のカーボンニュートラル燃料である「ブラックペレット」は、大型商業プラントをベトナムで建設することを決定しました。商品名は「出光グリーンエナジーペレット」と名付け、今後は東南アジア各国で生産を拡大していきます。2030年までに200万トンの供給体制を目指しています。

「出光グリーンエナジーペレット」については、大きな設備改造を伴わずに、石炭と混焼することが可能で、石炭火力発電における石炭の使用量低減に貢献できます。まさにカーボンニュートラルへの移行期における現実解として、このような取り組みを加速してまいります。

以上をもちまして、私からの冒頭のご挨拶といたします。

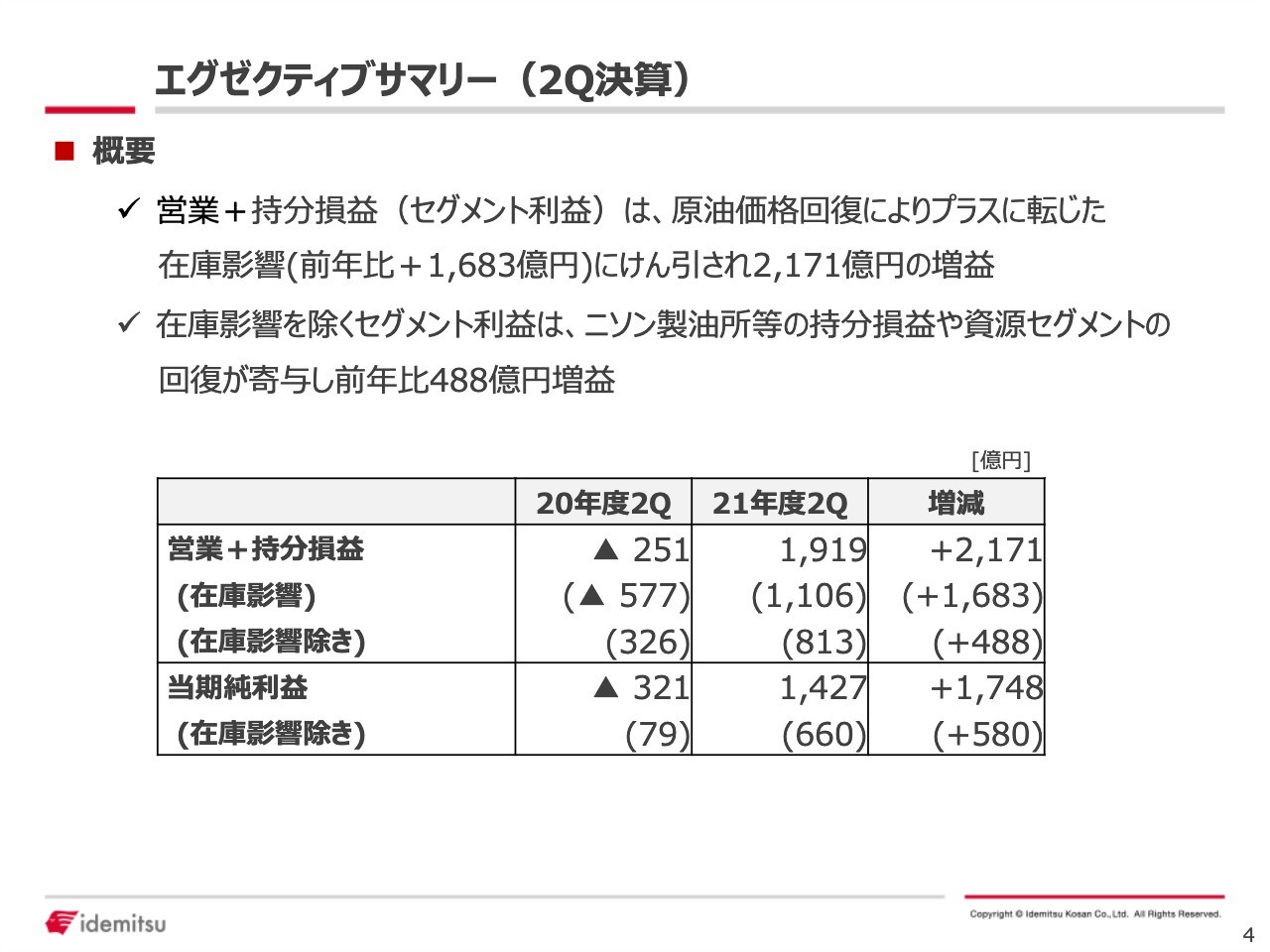

エグゼクティブサマリー(2Q決算)

酒井則明氏(以下、酒井):いつも大変お世話になっております。酒井でございます。決算説明資料の内容につきご説明いたします。

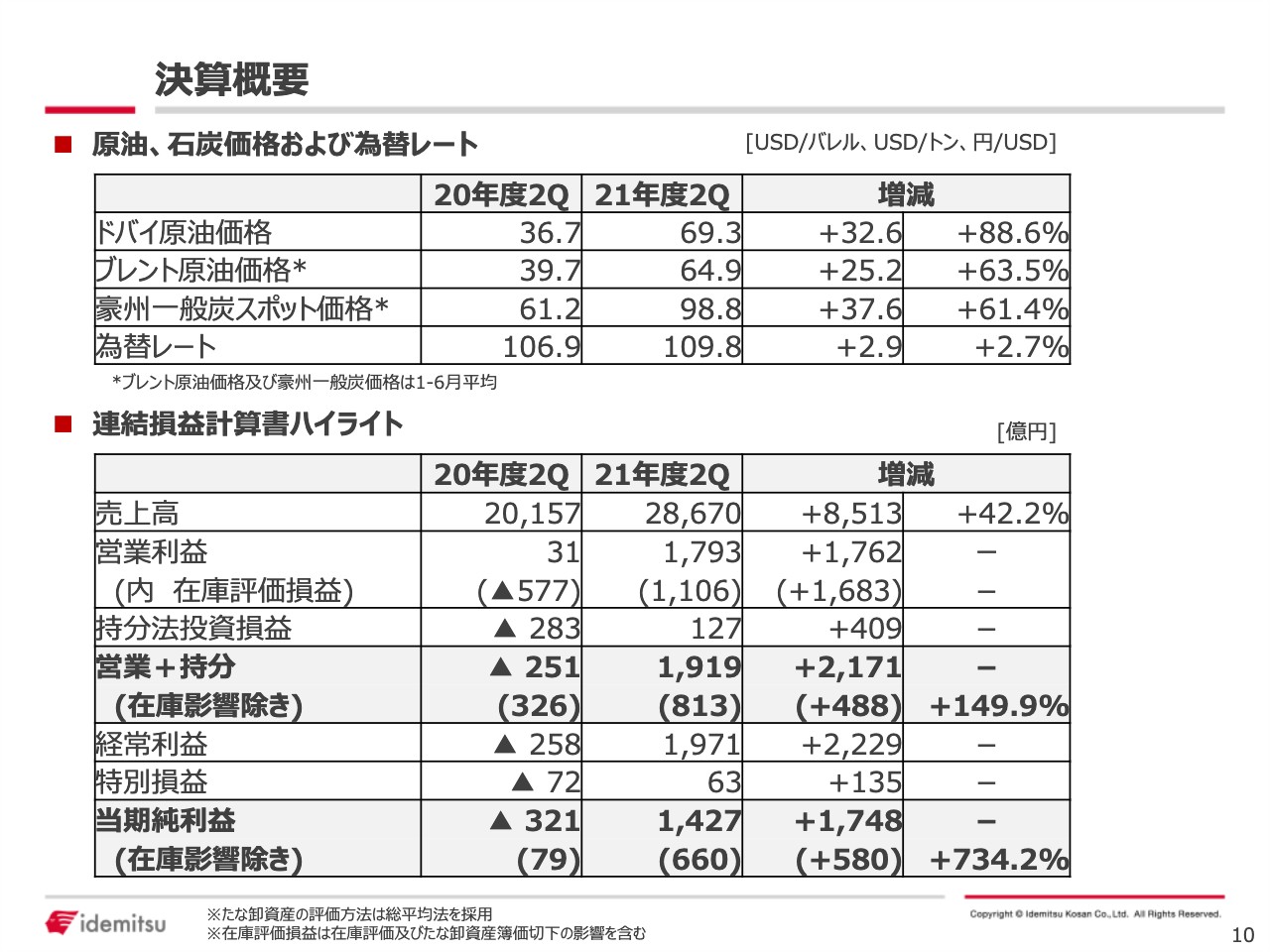

4ページをご覧ください。第2四半期決算は、原油価格回復にともなうプラスの在庫影響に牽引され、増収増益となりました。

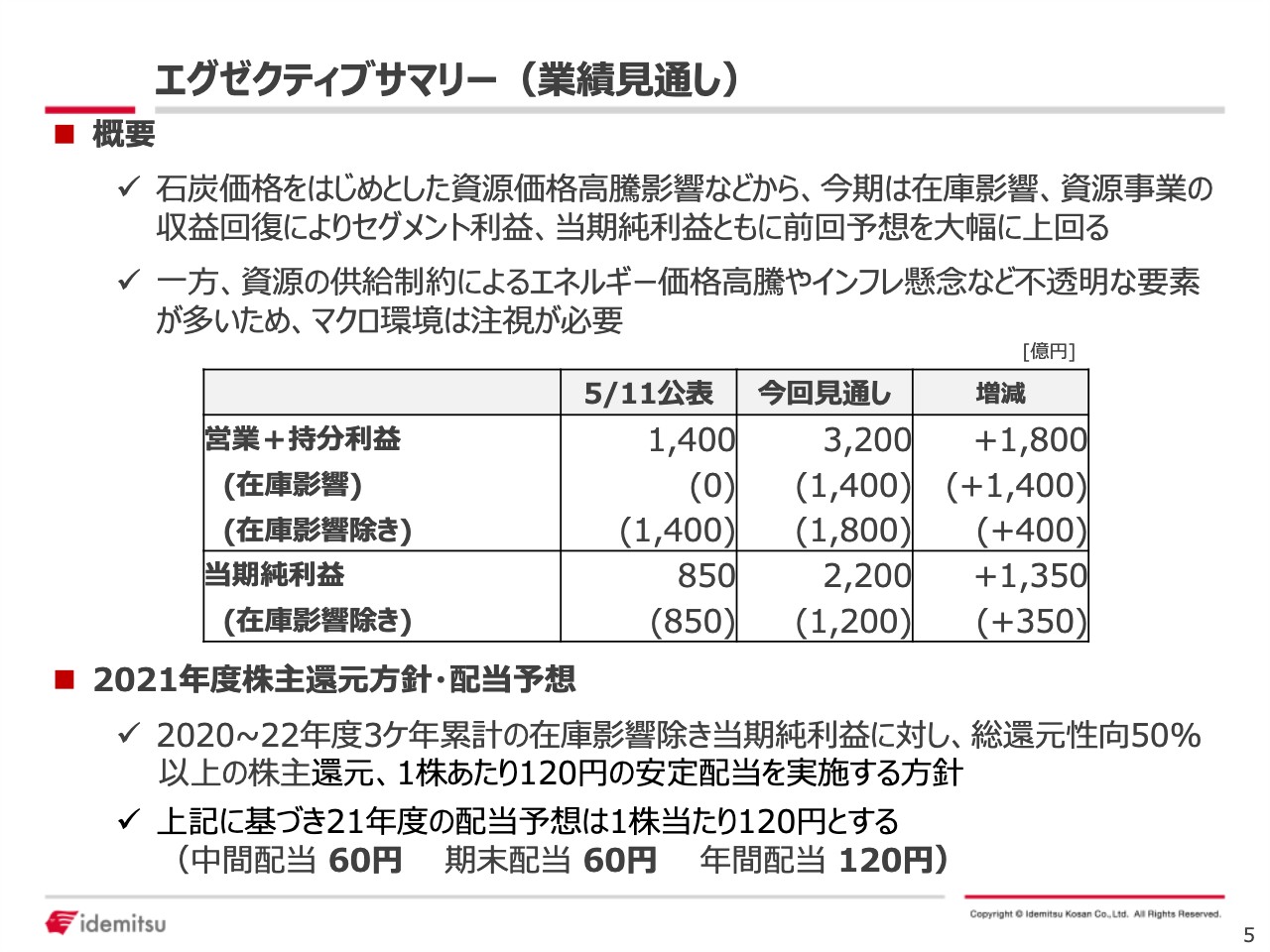

エグゼクティブサマリー(業績見通し)

5ページは2021年度の業績見通しです。第2四半期決算同様、資源価格高騰による在庫評価益に裏付けされた上方修正です。還元方針と配当予想は冒頭で木藤からお伝えしたとおりです。

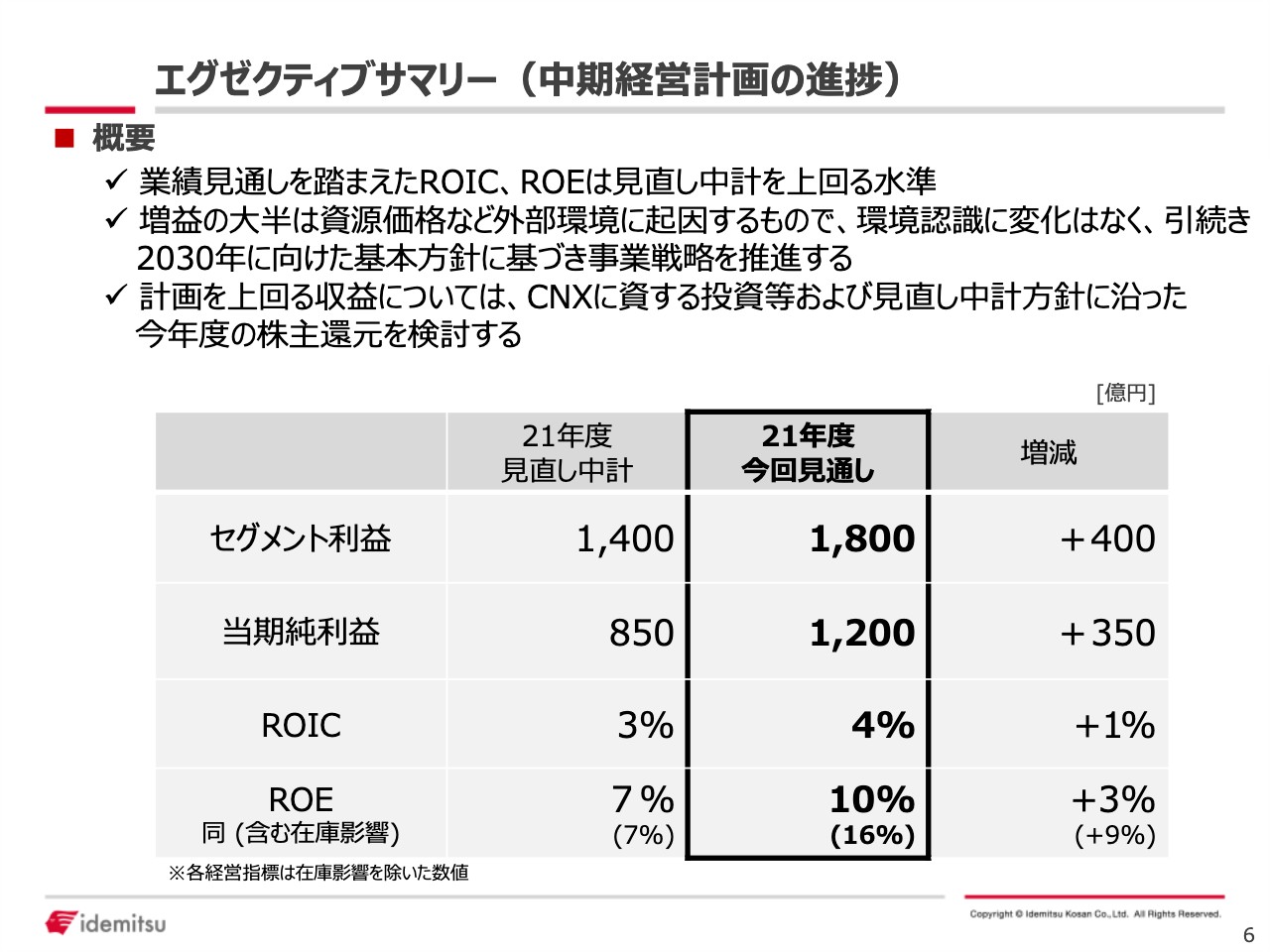

エグゼクティブサマリー(中期経営計画の進捗)

6ページはセグメント利益や当期純利益等について、中期経営計画の進捗をお示ししています。ROICは2021年度の見通しが4パーセントとなり、中期経営計画の目標より1パーセント高いレベルで着地すると考えています。ROEも現時点では10パーセントの見通しです。ただし、増益の大半は資源価格などの外部環境に起因するものです。ROICの改善は、事業ポートフォリオの転換をしっかりと進めていくために掲げた目標であり、本来目指しているものとは実態として異なると認識しています。

なお、計画を上回る収益については、カーボンニュートラル関連の投資に振り向けるとともに、株主還元方針に沿った還元の検討を進めてまいります。

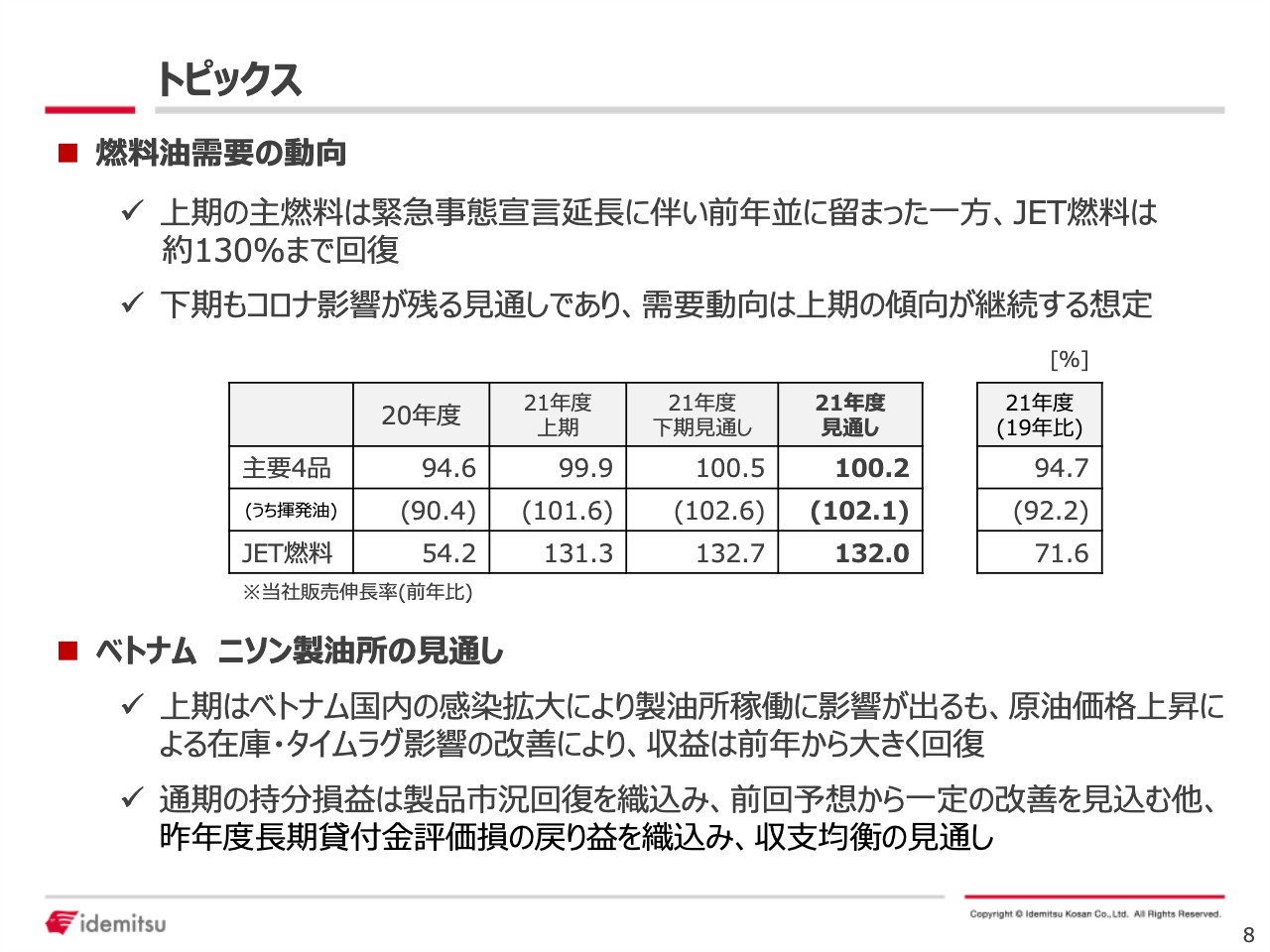

トピックス①

続きまして、第2四半期決算の内容をご説明します。燃料油の需要動向を記載しています。JET燃料は前年対比で回復基調にありますが、2019年度対比では71.6パーセントの販売伸長率にとどまっています。

ベトナムのニソン製油所(当社持分法適用会社Nghi Son Refinery and Petrochemical LLC (NSRP)が運営するベトナムの製油所)の状況につきましては、原油価格の上昇に加え、足元シンガポールの製品スプレッドも改善しており、今期は前期に比べて大幅な収支改善が見込めることに加え、前年度計上した長期貸付金評価損失の戻り益もあり収支均衡を見込んでいます。

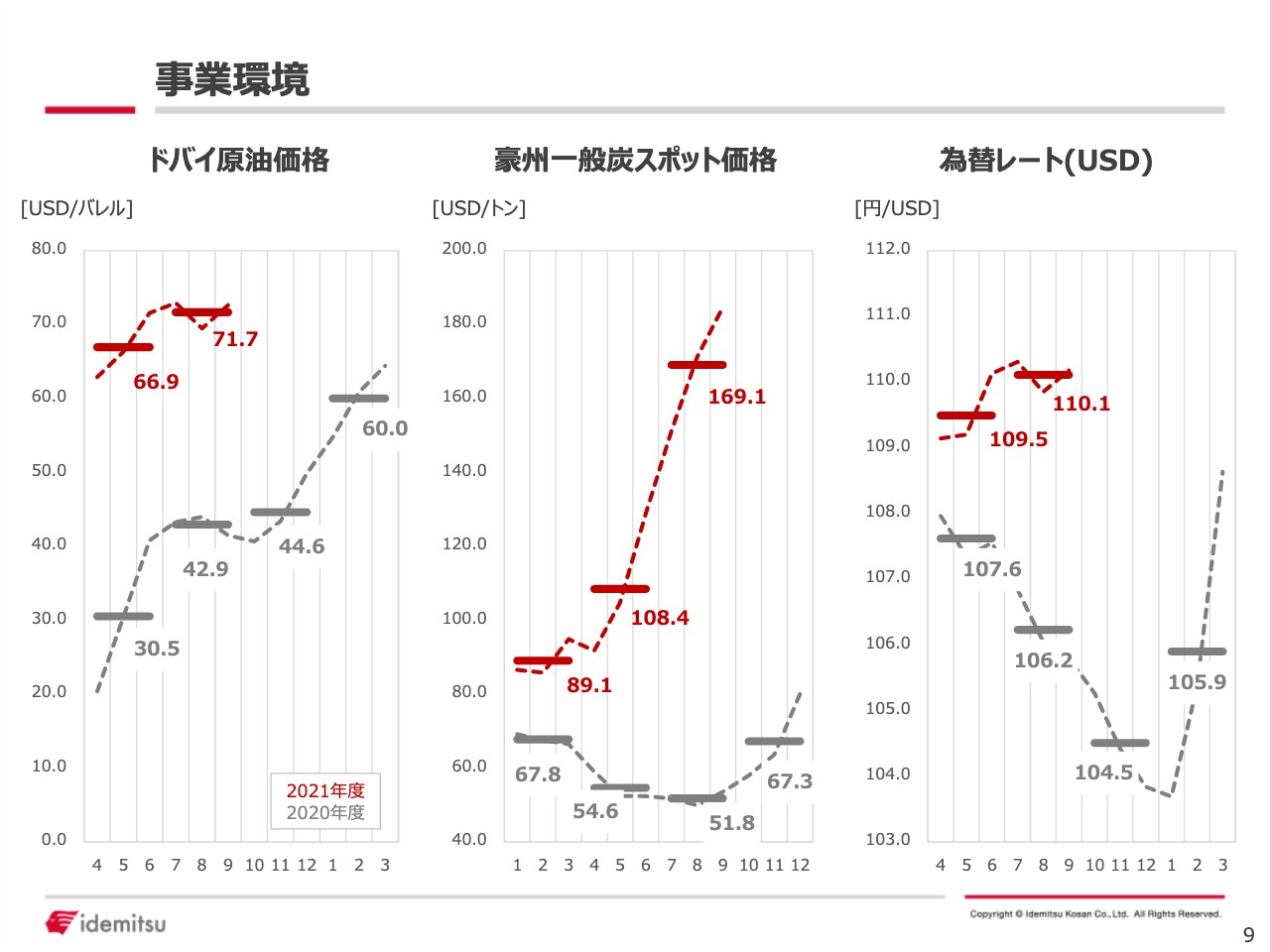

事業環境

9ページはドバイ原油価格、オーストラリアの一般炭スポット価格、為替レートのグラフを記載しています。

決算概要

10ページは連結損益計算書です。概要はサマリーに記載のとおりです。持分法投資損益につきましては、今期は127億円の利益となり、前年同期比でプラス409億円となっています。この約8割がNSRPの収益改善による貢献です。

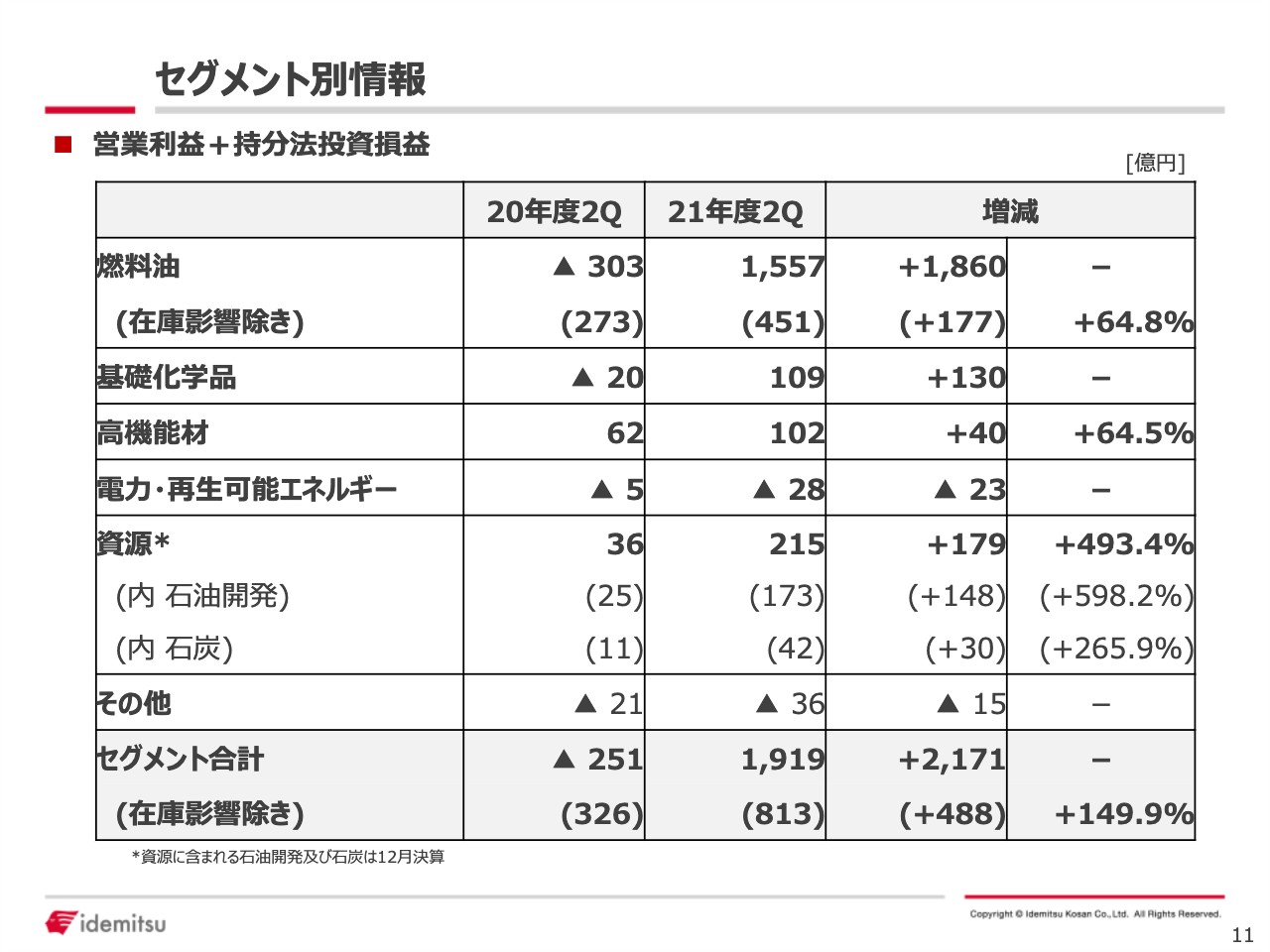

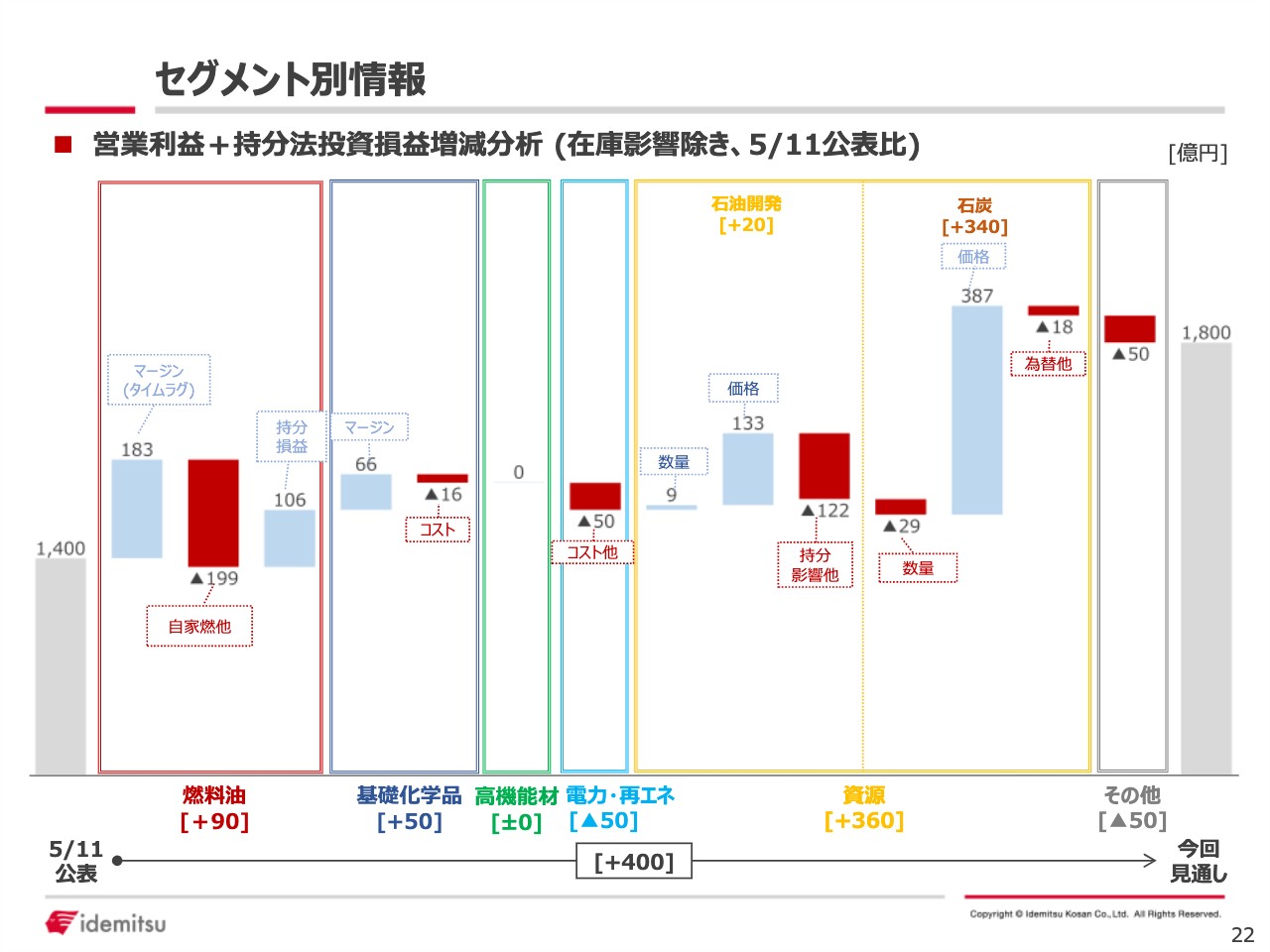

セグメント別情報①

11ページはセグメント別情報です。電力・再生可能エネルギーを除くセグメントで増益となりました。

セグメント別情報②

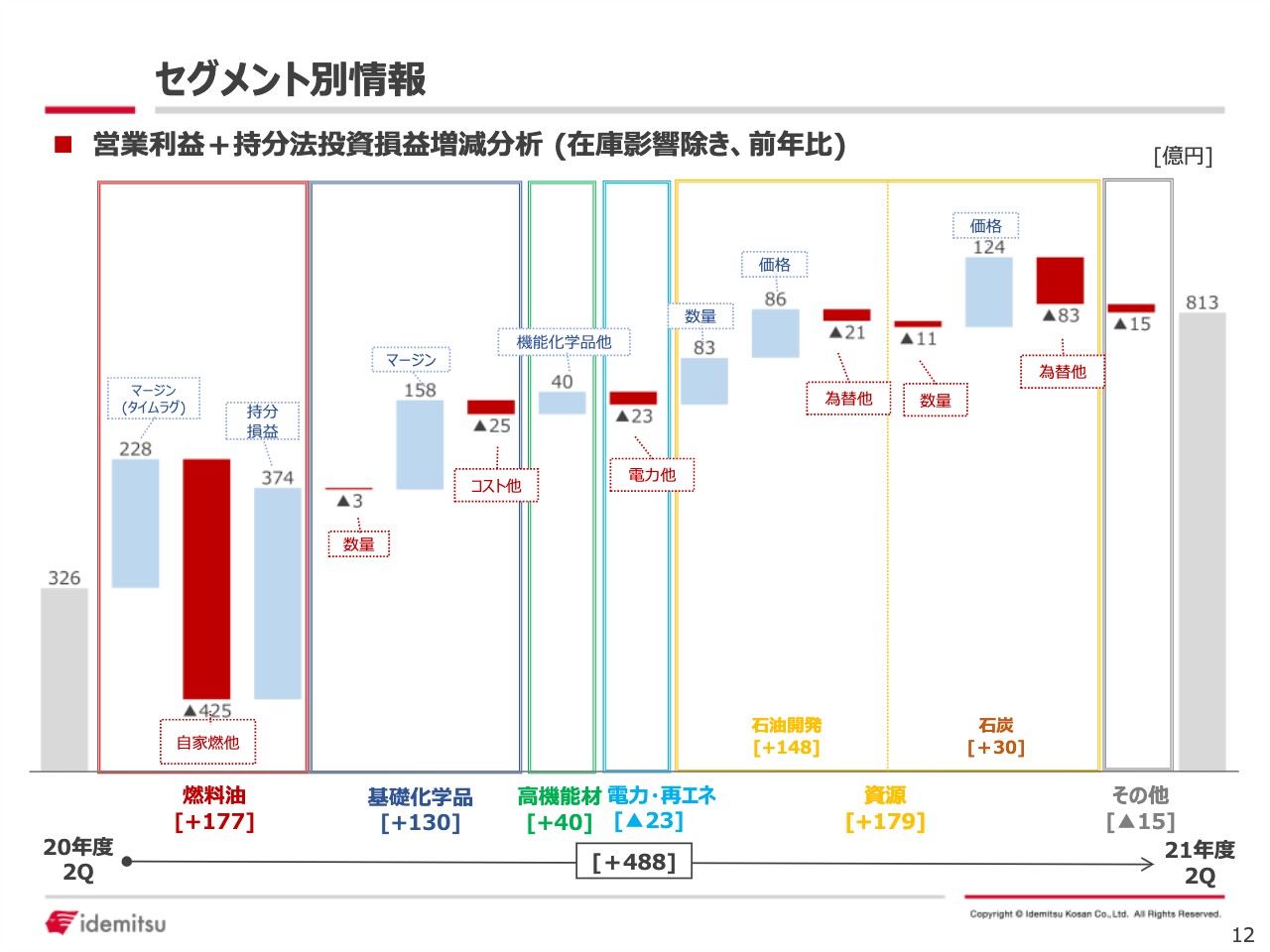

12ページはセグメント別のステップチャートを記載していますので、ご参考ください。

セグメント別情報③

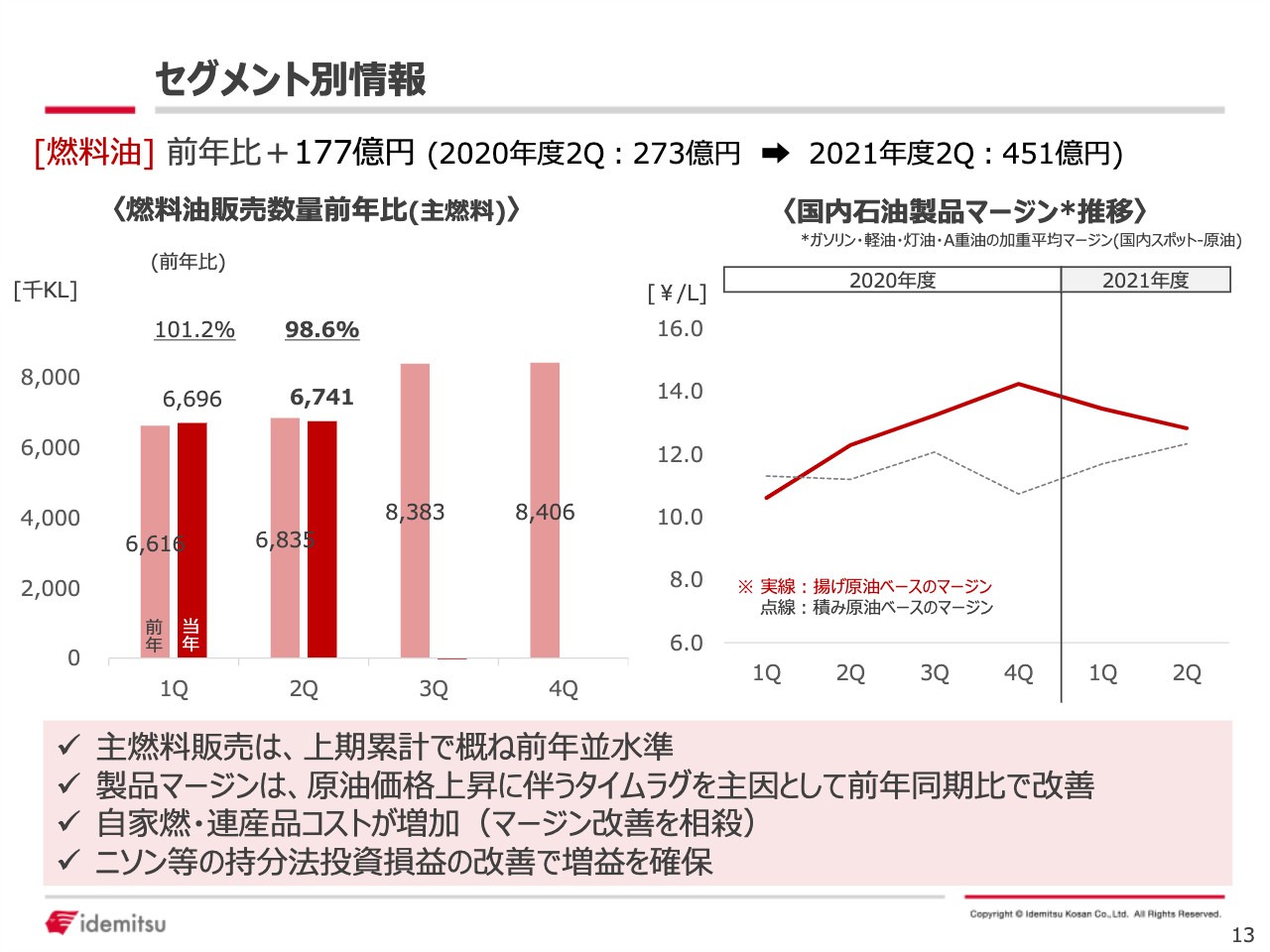

13ページからセグメント別のポイントをご説明します。燃料油は前年同期比でプラス177億円です。左側の棒グラフは燃料油の販売数量推移をお示ししています。第2四半期までほぼ前年並みで推移しています。

右側の折れ線グラフはマージン推移を表しています。赤色の実線は決算に反映される揚げ原油ベース、点線は実態マージンを表す積み原油ベースです。前年同期比で見ると、揚げベースのマージンはリットルあたりプラス1.7円という状況です。このうち0.9円はタイムラグの要因です。

マージンの影響で228億円の増益です。主燃料の数量はマイナス1億円程度の減益でしたが、JET燃料は前年よりも数量が伸び14億円の増益となり、統合シナジーにより49億円増益となっています。一方自家燃コスト増加で184億円の減益となり、加えて連産品においても153億円の減益です。さらに、関係会社で87億円、経費関係で63億円の減益となっています。持分損益のプラスの大半はNSRPが要因です。以上が燃料油の状況になります。

セグメント別情報④

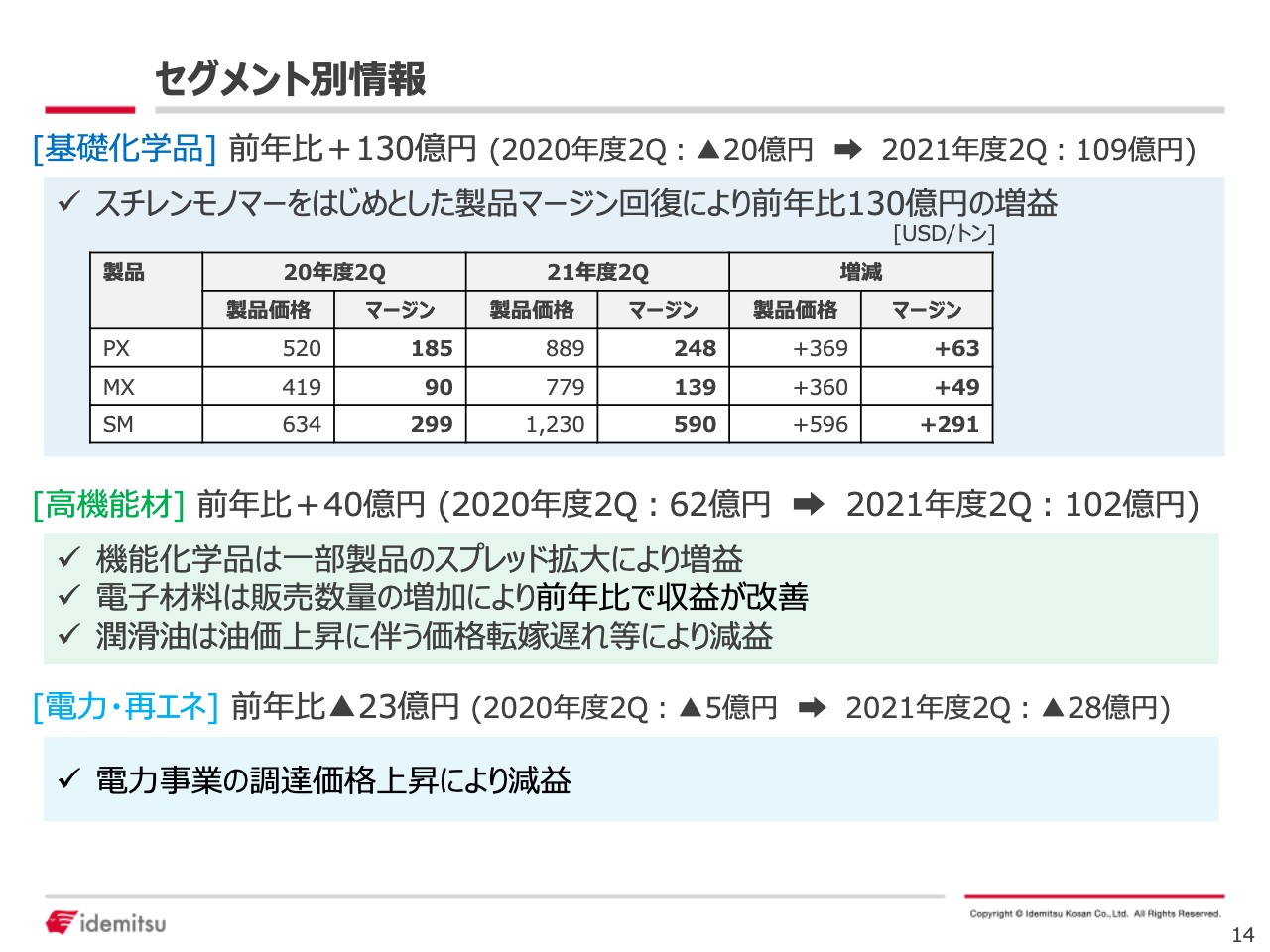

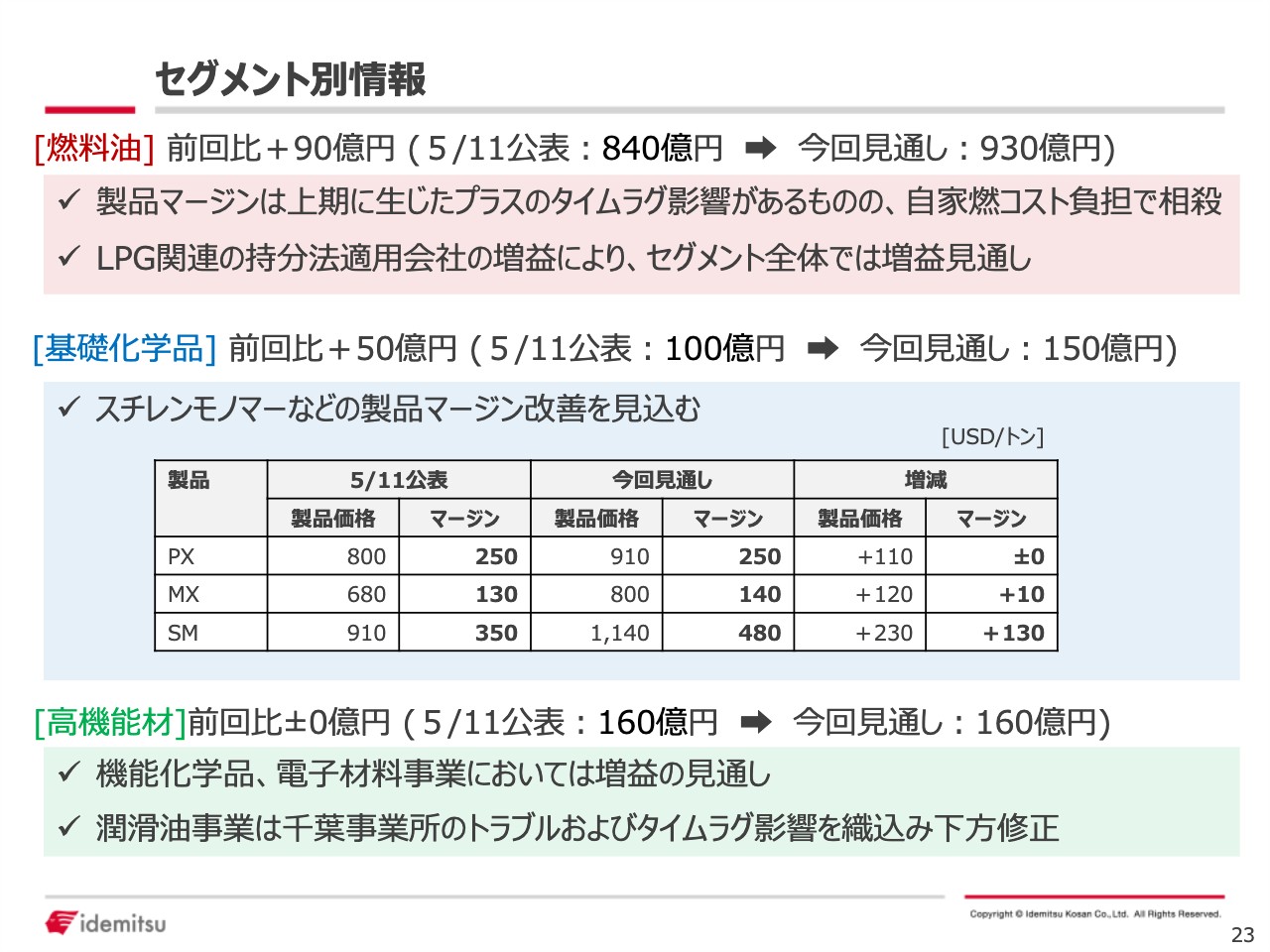

14ページの基礎化学品については、スチレンモノマーの製品マージン回復等によって前年比で130億円の増益となりました。

高機能材は、セグメント合計で前年比40億円の増益です。機能化学品と電子材料は増益の一方、原油価格の上昇局面で構造的な要因により潤滑油は減益となりました。

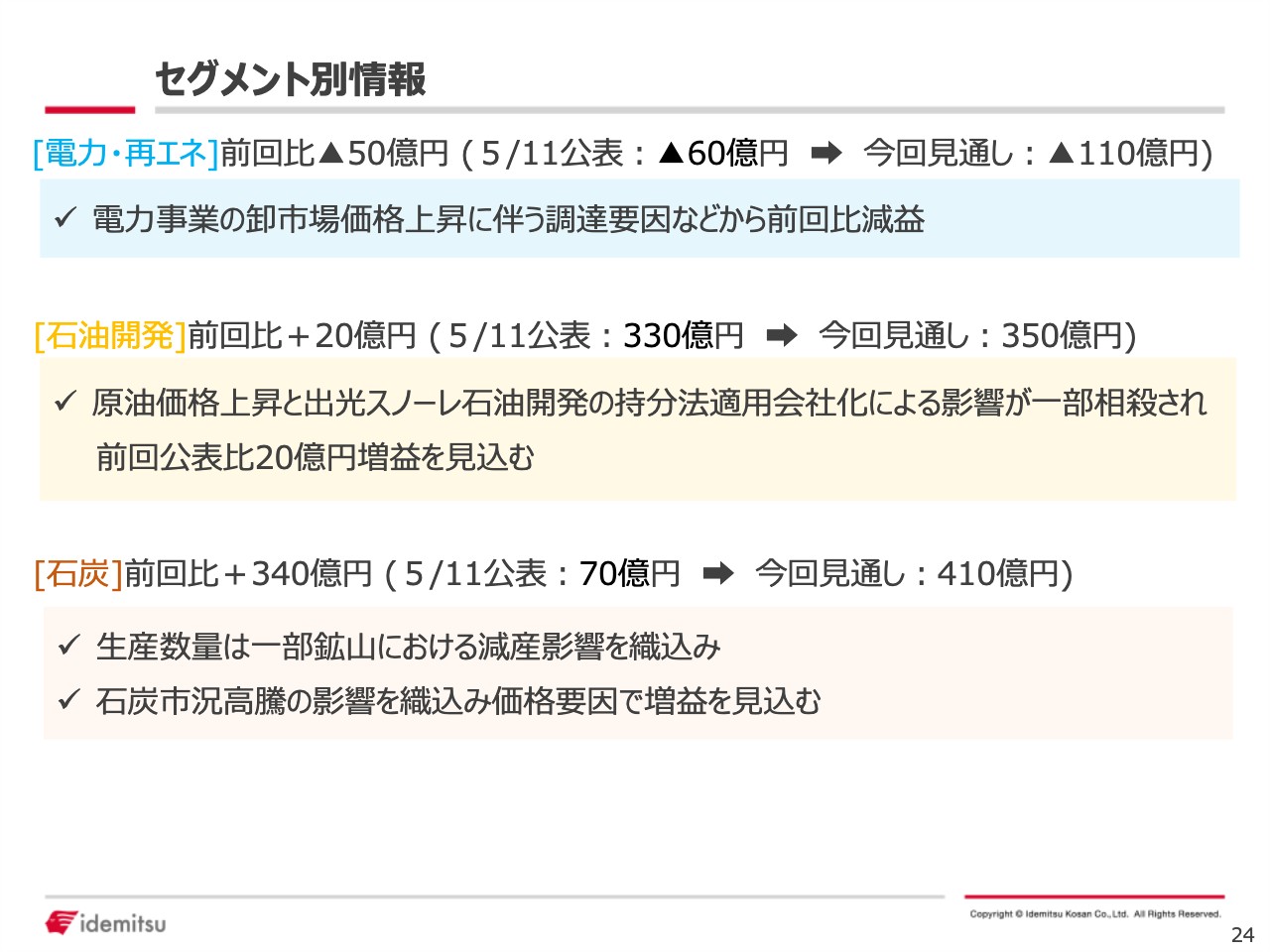

電力・再エネは、前年比23億円の減益となりました。主に電力事業において、卸マーケットからの調達コストアップによるものです。

セグメント別情報⑤

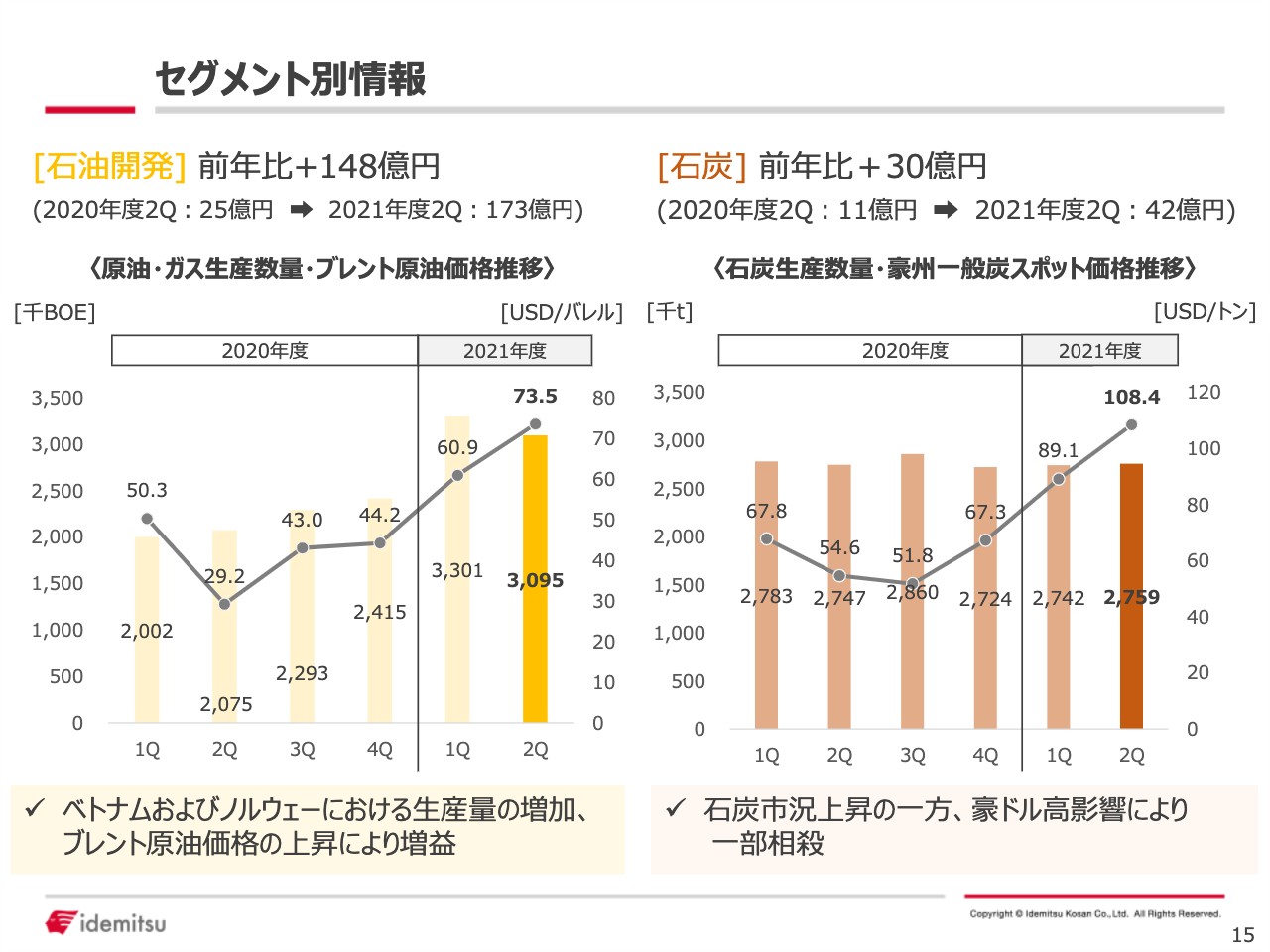

15ページは資源事業です。スライド左側が石油開発の状況で、前年比で148億円の増益となっています。折れ線グラフがブレント価格の推移、棒グラフが生産量を表しています。生産量増加により83億円の増益、ブレント原油価格の上昇で86億円の増益、為替要因等で21億円の減益という内訳になります。

石炭の状況は、前年比で30億円の増益です。豪州一般炭価格の推移、生産量をグラフに表しています。当期は数量要因で11億円の減益、価格要因で124億円の増益となりましたが、豪ドル高を受け為替要因で74億円の減益となっています。その他のコスト要因で9億円の減益という内訳になります。

以上が、第2四半期のセグメント別の状況です。

財務状況

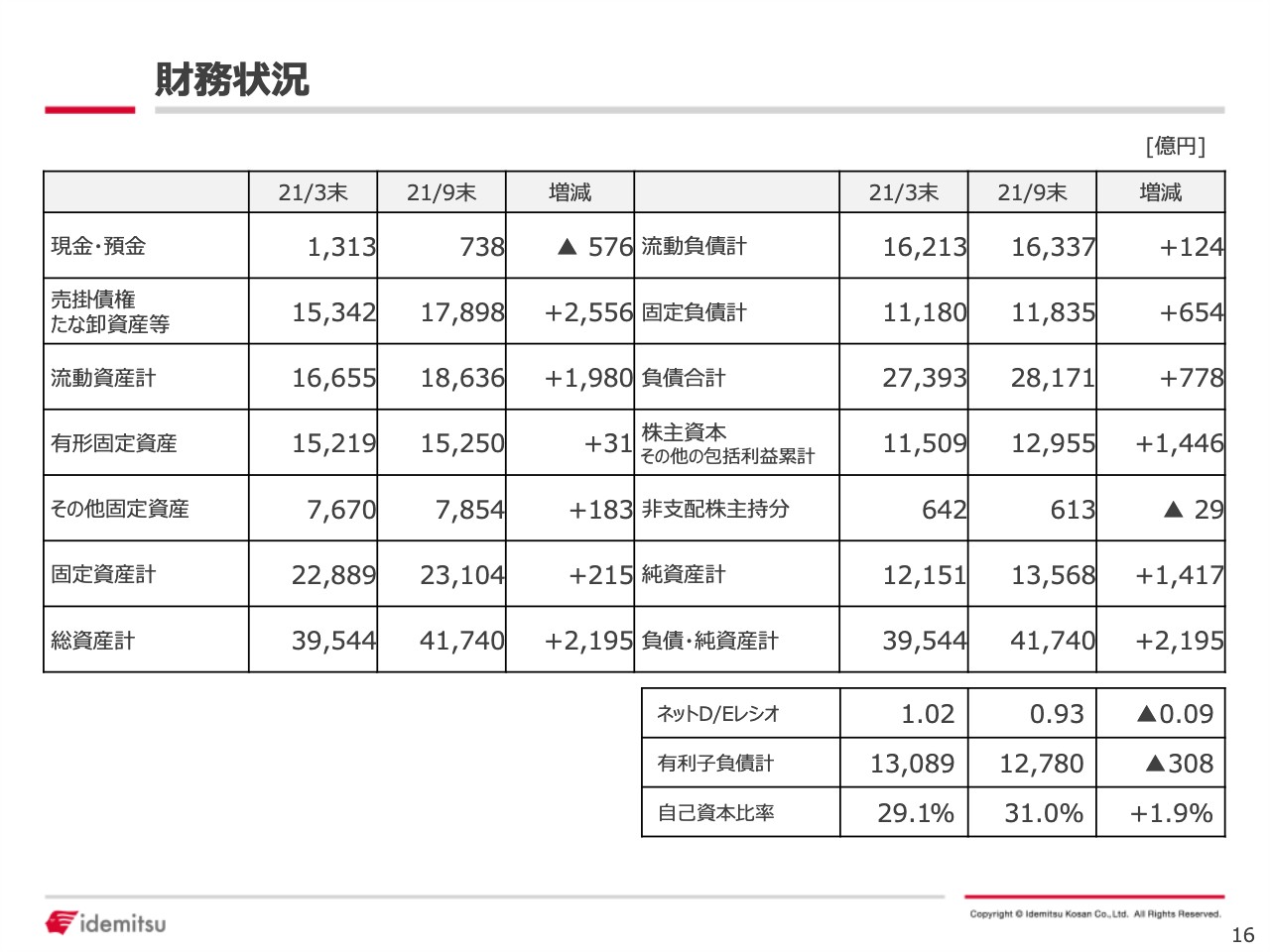

16ページは財務状況です。B/Sはご覧のとおりで、資源価格の上昇に伴い売掛債権・たな卸資産で数字が大きく変動した他、利益計上により純資産が増加しました。ネットD/Eレシオ、自己資本比率は記載のとおりです。

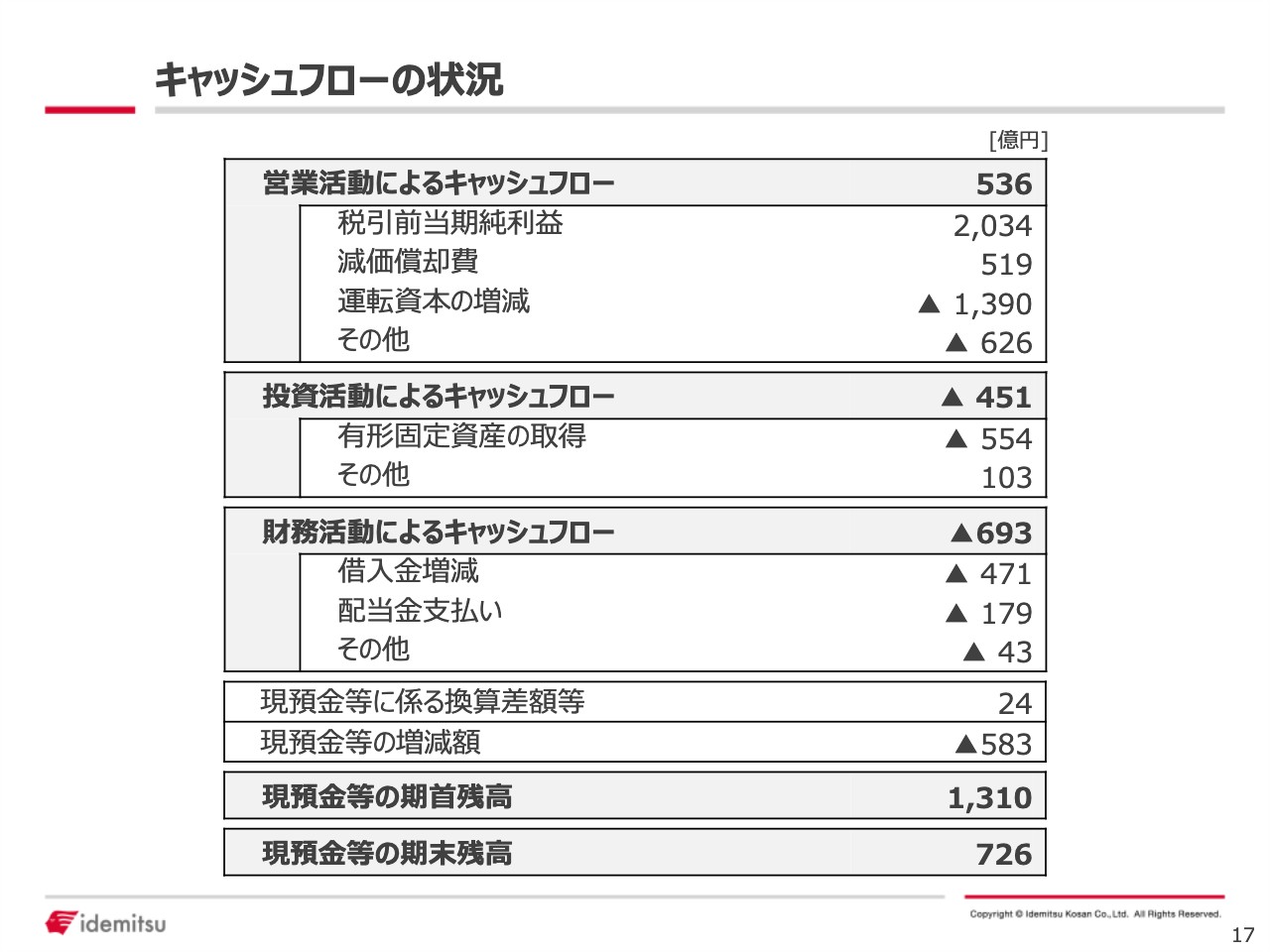

キャッシュフローの状況

17ページはキャッシュフローです。参考までにご覧ください。

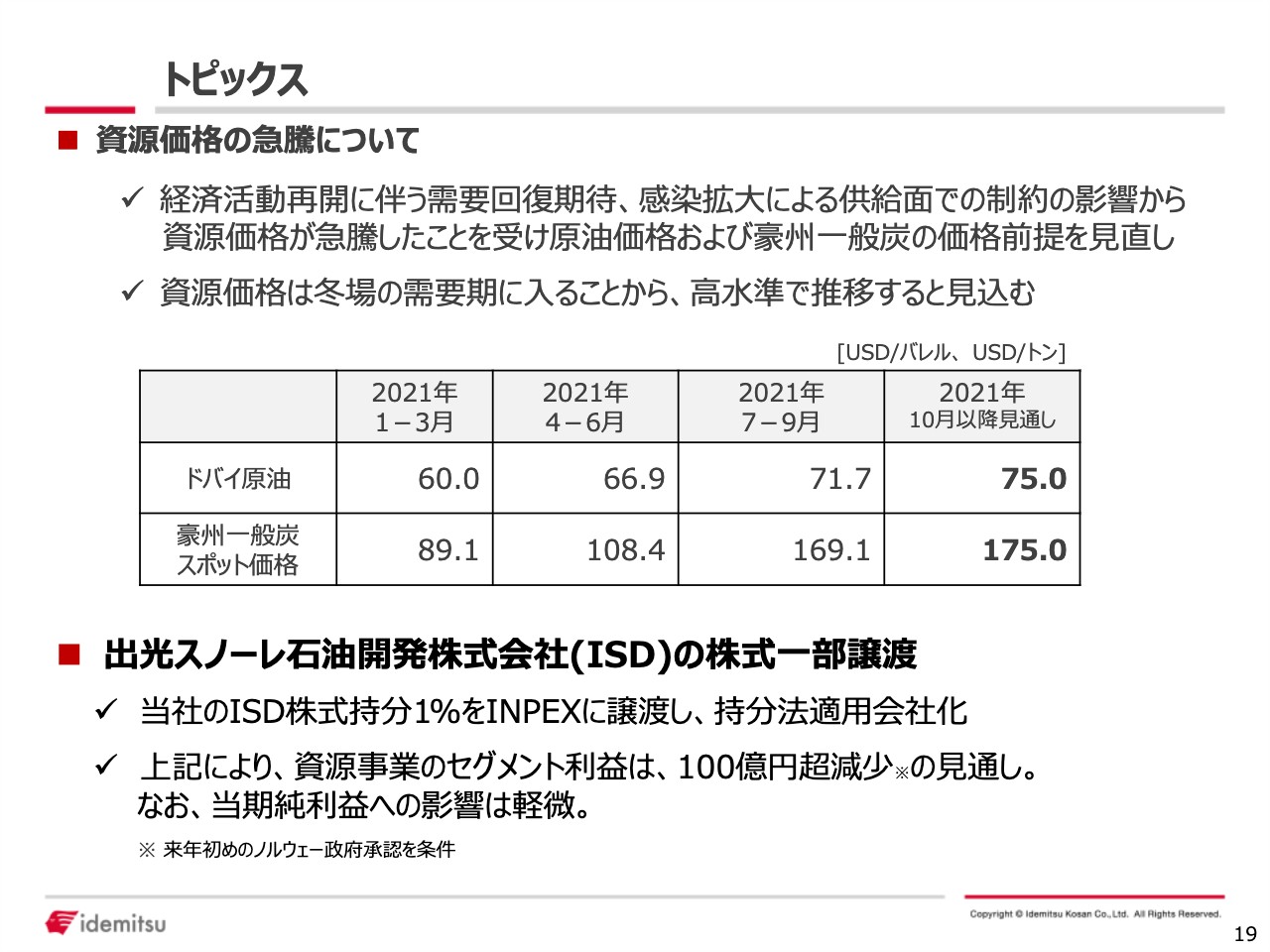

トピックス②

続いて2021年度の業績見通しについてご説明します。19ページのトピックスでは昨今の資源価格急騰を踏まえた当社の前提価格および考え方を示しています。10月以降の前提価格は、ドバイ原油で75ドル、一般炭で175ドルです。

合わせて先日プレスリリースしました出光スノーレ石油開発(ISD)の株式一部譲渡についての概要を記載しています。上流への必要な投資もしっかりと行いながら、連結B/Sの圧縮・スリム化にも努めます。

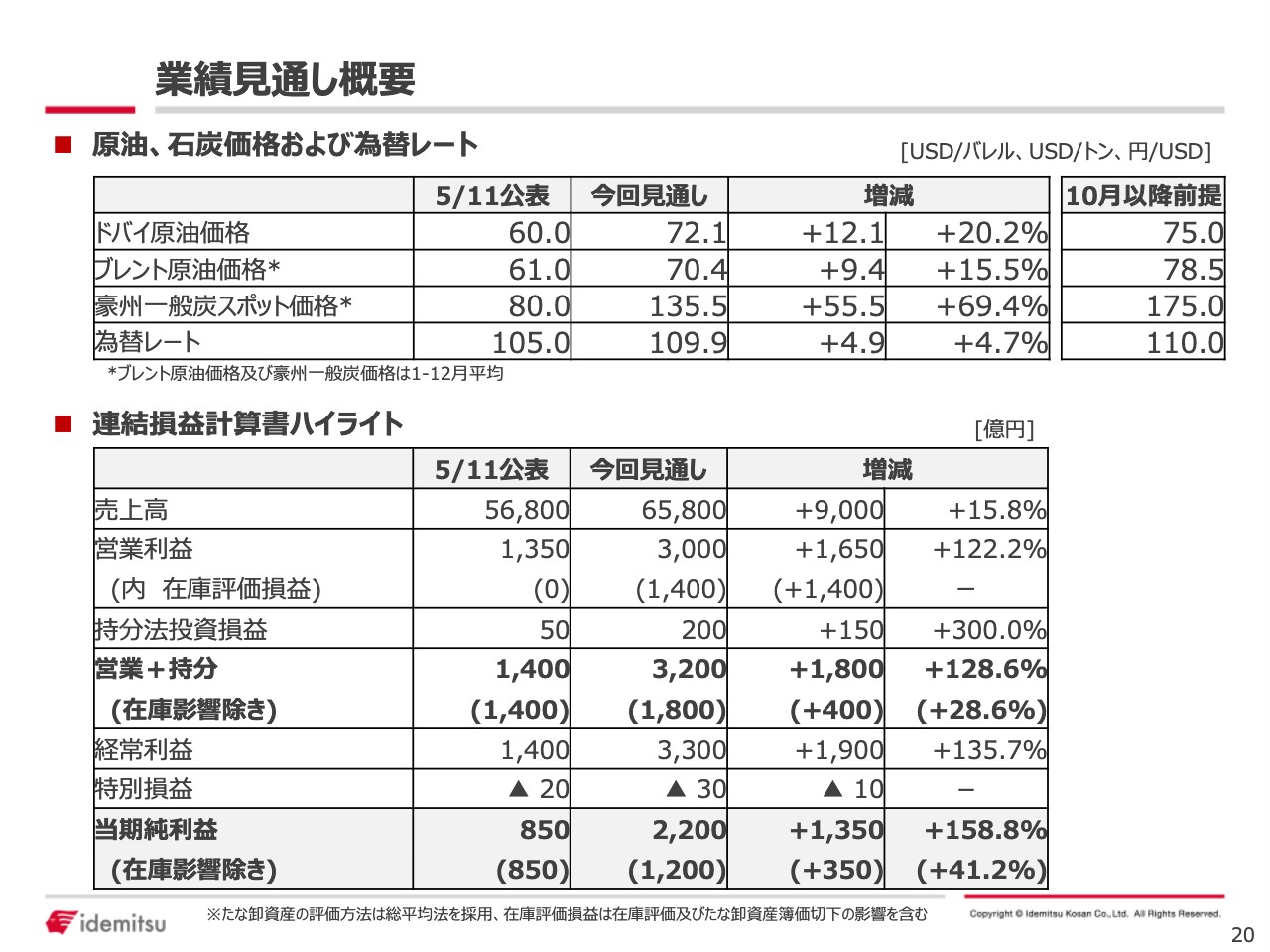

業績見通し概要

20ページは業績見通しの前提と連結P/Lです。今回は公表対比で上方修正をしています。

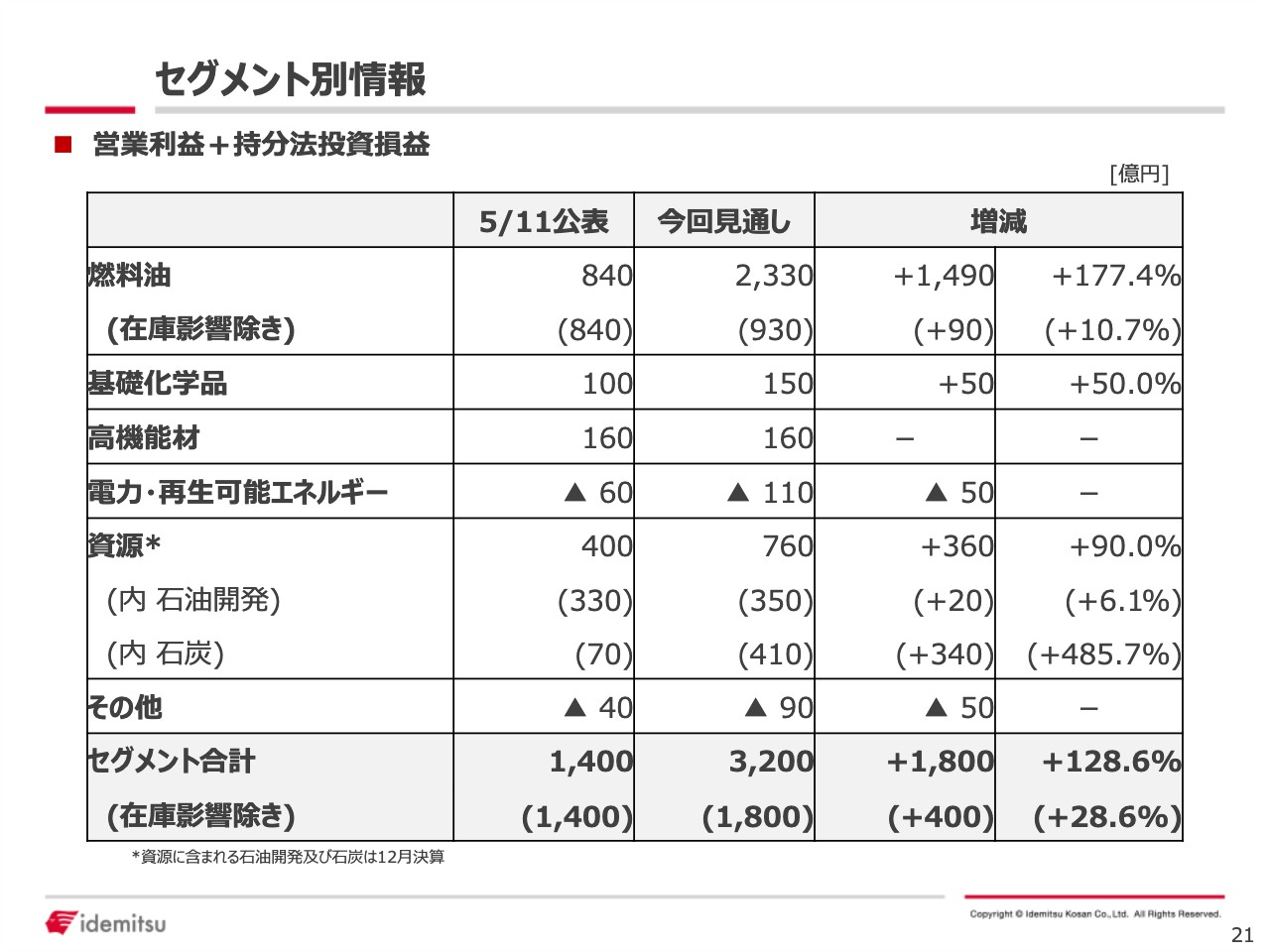

セグメント別情報⑥

続いて、セグメント別利益の情報です。

セグメント別情報⑦

22ページではステップチャートをお示ししています。

セグメント別情報⑧

23ページをご覧ください。燃料油は、前回公表対比で90億円の増益です。製品マージンでは183億円の増益、自家燃コストが167億円の減益です。主燃料の販売数量は若干減る見込みであり22億円の減益となります。関係会社で20億円の減益、その他で10億円の増益です。持分損益ではプラス106億円の見通しであり、アストモスやNSRPなど複数の関係会社により構成されています。なお、製品マージンはリットルあたりプラス0.6円であり、原油価格上昇にともなうタイムラグの要因になります。実態のマージンは据え置いています。

基礎化学品は、前回公表対比50憶円の増益です。主にスチレンモノマーをはじめとしたマージン改善要因です。高機能材は前回公表対比で変更しておりませんが、機能化学品、電子材料で上方修正の一方、潤滑油事業においては千葉事業所における装置トラブルなどから下方修正し内訳を見直しました。

セグメント別情報⑨

24ページは電力・再エネ、資源です。電力・再エネは、前回公表対比50億円の減益で卸マーケット価格上昇の影響により下方修正しています。

石油開発は、前回公表値プラス20億円です。数量要因ではプラス9億円、価格要因ではプラス133億円となります。一方、出光スノーレ石油開発を持分法適用会社化する影響により、セグメント利益は113億円の減益要因となり、プラス影響の大半が打ち消されています。そのほか、経費関係でマイナス12億円、為替の要因でプラス3億円という内訳です。

石炭は、前回公表値からはプラス340億円と、公表対比で大きく上方修正し数量要因でマイナス29億円、価格要因でプラス387億円、為替他ではマイナス18億円という内訳になります。

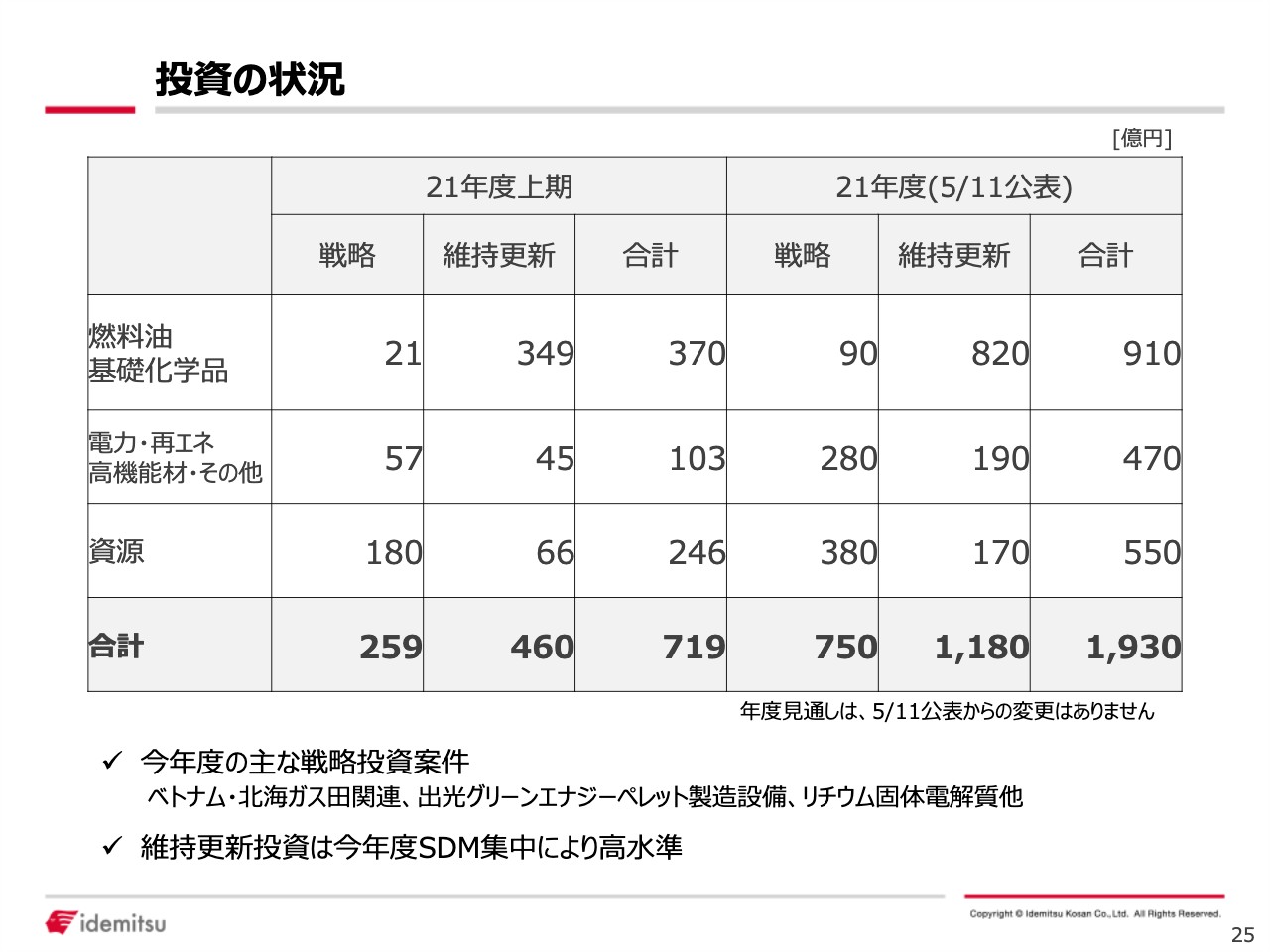

投資の状況

25ページは投資の状況です。上期時点で戦略投資と維持更新投資は、ご覧のような実績になっています。年度トータルでは、5月公表から変更ありません。主な案件は、スライド下部に記載しています。

以降のスライドは、木藤による冒頭のご挨拶でお伝えした、中期経営計画の進捗状況に関係する資料となります。

私からのご説明は以上です。ありがとうございました。