2021年3月18日に行われた、アドバンス・レジデンス投資法人2021年1月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ADインベストメント・マネジメント株式会社 代表取締役社長 高野剛 氏

2021年1月期決算説明会

高野剛氏:ADインベストメント・マネジメント代表の高野でございます。よろしくお願いいたします。はじめに、東日本大震災から10年、コロナの発生から1年が経過をし、亡くなられた多くの方々のお悔やみを申し上げますとともに、被災されたみなさま方に、衷心よりお見舞いを申し上げます。

また、先月発生をいたしました東北地方での地震、これに際しましては、すでに開示でご案内させていただいておりますとおり、一部タイルの剥落等の軽微な事象がございましたが、賃貸運営に大きな支障をきたす状況には至っておりませんので、あらためてご報告させていただきます。

それでは第21期、アドバンス・レジデンス投資法人決算説明を行わせていただきます。

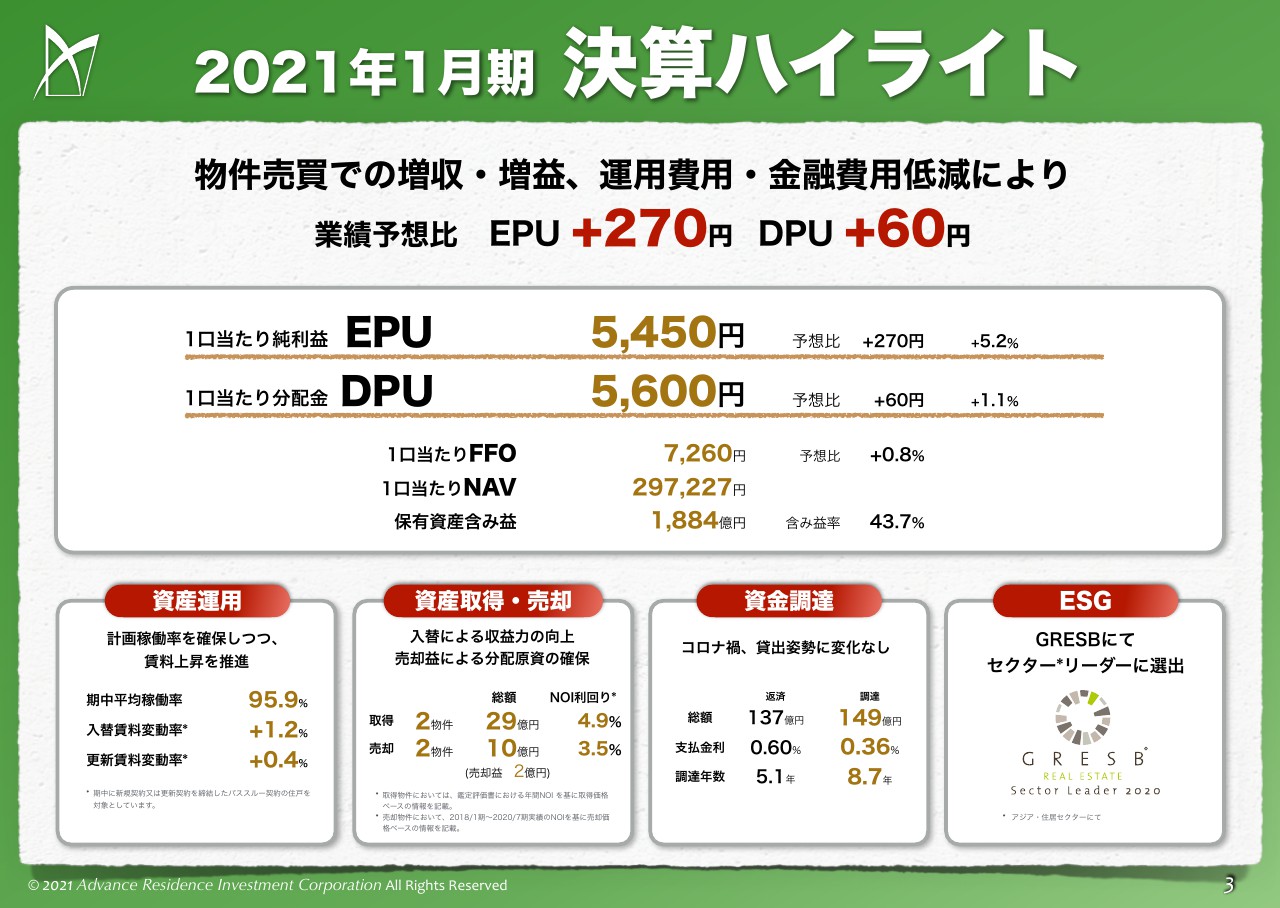

2021年1月期 決算ハイライト

資料3ページ、決算ハイライトでございます。当期におきましては、物件売買での増収・増益、運用費用・金融費用の低減によりまして、業績予想比EPUプラス270円、DPUプラス60円、EPUで5,450円、DPUで5,600円という結果になりました。

内容といたしましては、資産運用のところ、当初予想の期中平均稼働率96パーセントには0.1ポイント届きませんで、95.9パーセントという結果でございましたが、その稼働の中でも、入替変動率プラス1.2パーセント、更新賃料変動率プラス0.4パーセントということを推進させていただきました。

また、資産の入替売買におきましては、取得は2物件、総額29億円、NOI利回り4.9パーセント。そして売却は2物件、総額10億円、NOI利回り3.5パーセントで、売却益2億円を確保させていただきました。

資金調達の面におきましては、総額137億円のリファイナンスに合わせた149億円の調達。この部分の支払金利は0.6パーセントから0.36パーセントに低減をしており、調達年数は5.1年から8.7年に伸びております。また、ESG関連におきましては、GRESBにおいて、セクターリーダーに2020年も引き続き選出をされております。

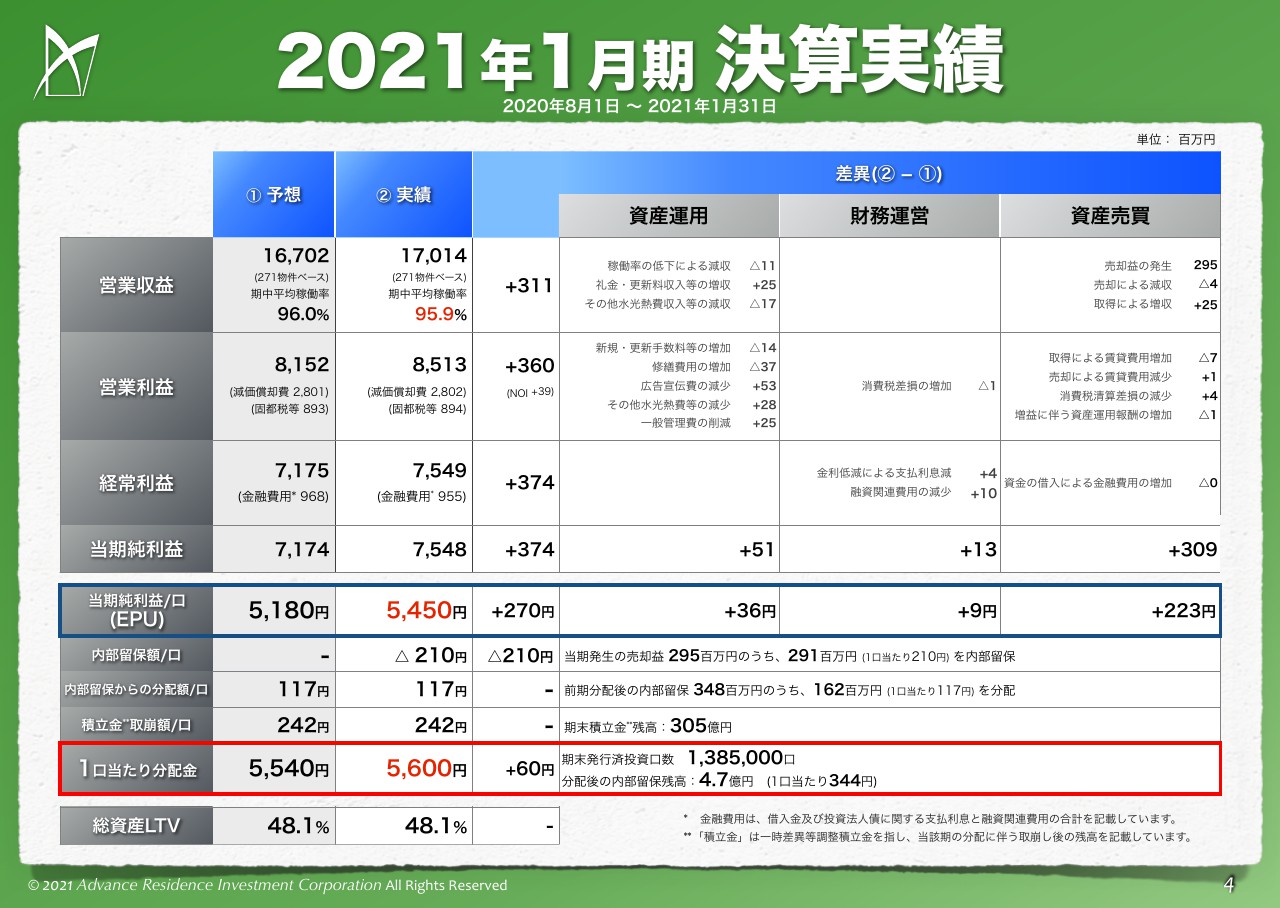

2021年1月期 決算実績

続きまして4ページ、決算実績でございます。左側が半年前に立てさせていただきました当期の予想数値、その隣が実績数値、そしてその隣以降が予想と実績の差異のそれぞれの要因分析でございます。

まずトップラインのところ、営業収益でございますが、先ほど申し上げたとおり、稼働率は当初予想96パーセントに対して、95.9パーセントでございましたので、見立てより1,100万円ほど低減をしております。

ただ、礼金・更新料等の収入が見立てよりも大きく取れたということで、結果としてトップラインはプラス1,400万円の増収となっております。しかし、営業利益ベースにおきましては、新規・更新手数料が同額の1,400万円かかっておりますので、結果、ここの部分は打ち消しになっております。

ただし、広告宣伝費、その他の経費が想定よりも削減できた結果、資産運用の部分におきましては、結果として5,100万円の増益になっております。また、その右隣、財務運営におきましては、リファイナンスに伴う金利低減、支払利息の減、これによりまして、収益は利益ベースでプラス1,300万円の増益になっております。

また当期は資産の入替を行いましたので、この売却益等により、資産売買に伴う増益が3億900万円で、当期純利益は予想値に対してプラス3億7,400万円という結果でございます。

いわゆる半年前に立てさせていただいたセイムアセットベースで申し上げますと、EPUベースで資産運用が36円、財務運営が9円で、都合45円が純粋に運用による増益の部分でございます。そして、資産売買に伴うものが223円で、EPUベースでは合計270円でございました。

今般、配当に関しましては、このうち210円、この部分に関しましては内部留保をさせていただき、この後ご案内申し上げますが、今期、翌期の安定配当につながるべく寄与をさせていただきたいと思っています。

また、前期の売却益からの内部留保の取り崩し、この部分は予定どおり117円の取り崩しをさせていただき、負のれんからの取り崩し、定期の取り崩し、これは242円。ここを合わせまして、結果、配当は5,600円ということでございます。

これは当初見立から60円の増益、増配となっておりますが、この60円のうち、純粋に内部運用に紐付くものは、資産運用の36円と財務運営の9円で45円でございますので、増配部分の75パーセントが通常の資産運用のところから滲み出された結果ということでございます。

また、当期におきまして分配をした後、内部留保としております合計4億7,000万円、DPUベースで344円、これは先ほど申し上げたとおり、当期、翌期の分配安定に随時寄与させていただきたいと思っております。

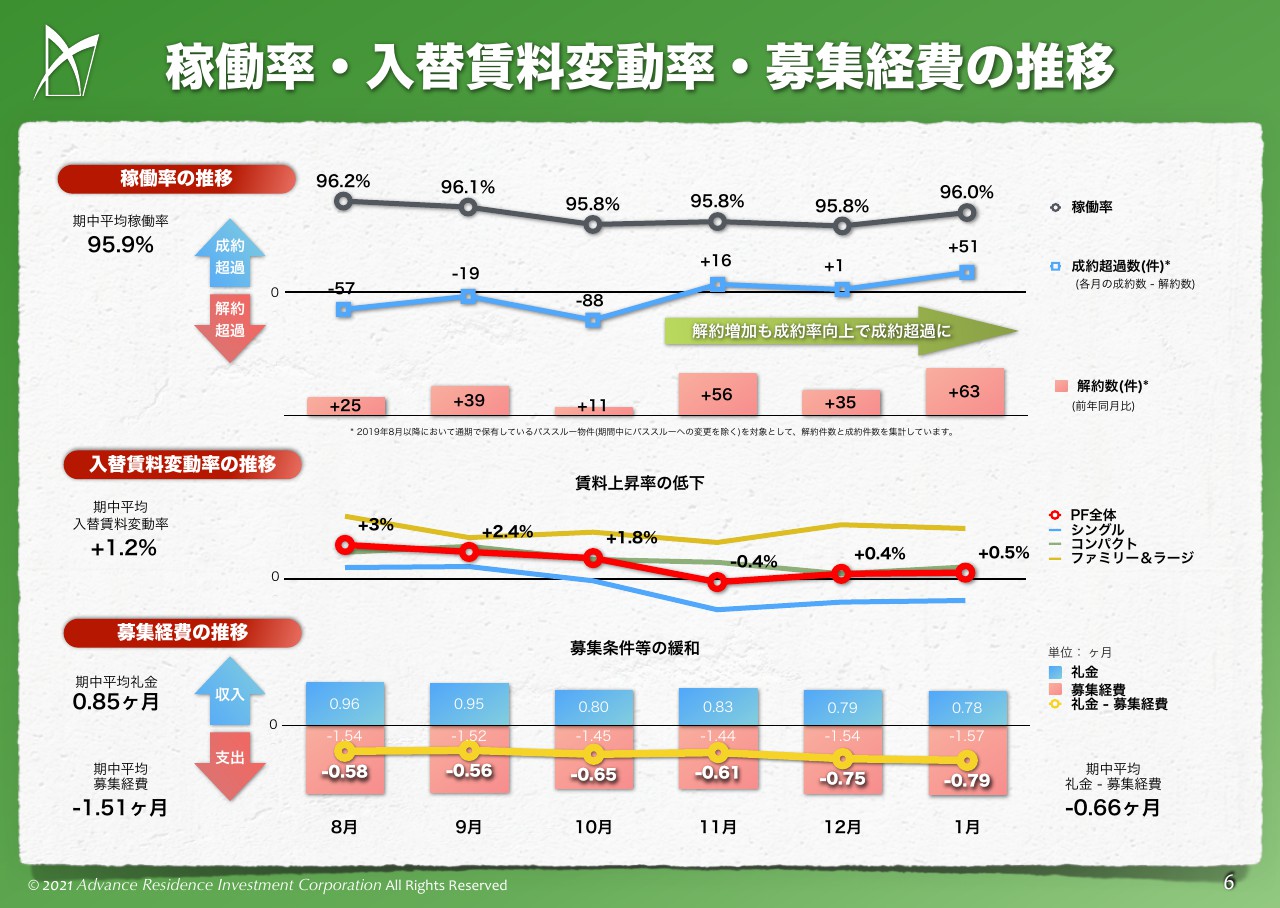

稼働率・入替賃料変動率・募集経費の推移①

続きまして6ページ、資産運用でございます。稼働率・入替賃料変動率・募集経費の推移でございます。一番上段のグラフには稼働率、そしてその下に成約と解約のそれぞれの件数を、当期の月ごとに、期首からの推移で記載をさせていただいております。

左側が8月、一番右側が1月ということで、半年間の推移を記載させていただいています。まず稼働のところは、期初から10月にかけて低下をしていき、そしてその後上昇していき、1月末では96パーセント。

もうすでに開示をさせていただいておりますが、足元2月末では96.4パーセント、そして本日現在、それをある程度上回る推移で、順調に稼働率は上がってきているということでございます。

まず分析ですけれども、その稼働率の下段に、成約、解約のそれぞれの超過件数を記載しておりますが、当期の前半部分は解約超過でございました。成約よりも解約が上回ってしまったという結果でございます。

一方、後半におきましては、解約そのものは前半に比べると増えてはいるのですが、それを上回る成約が取れた結果、ここの部分は成約超過になったということであります。

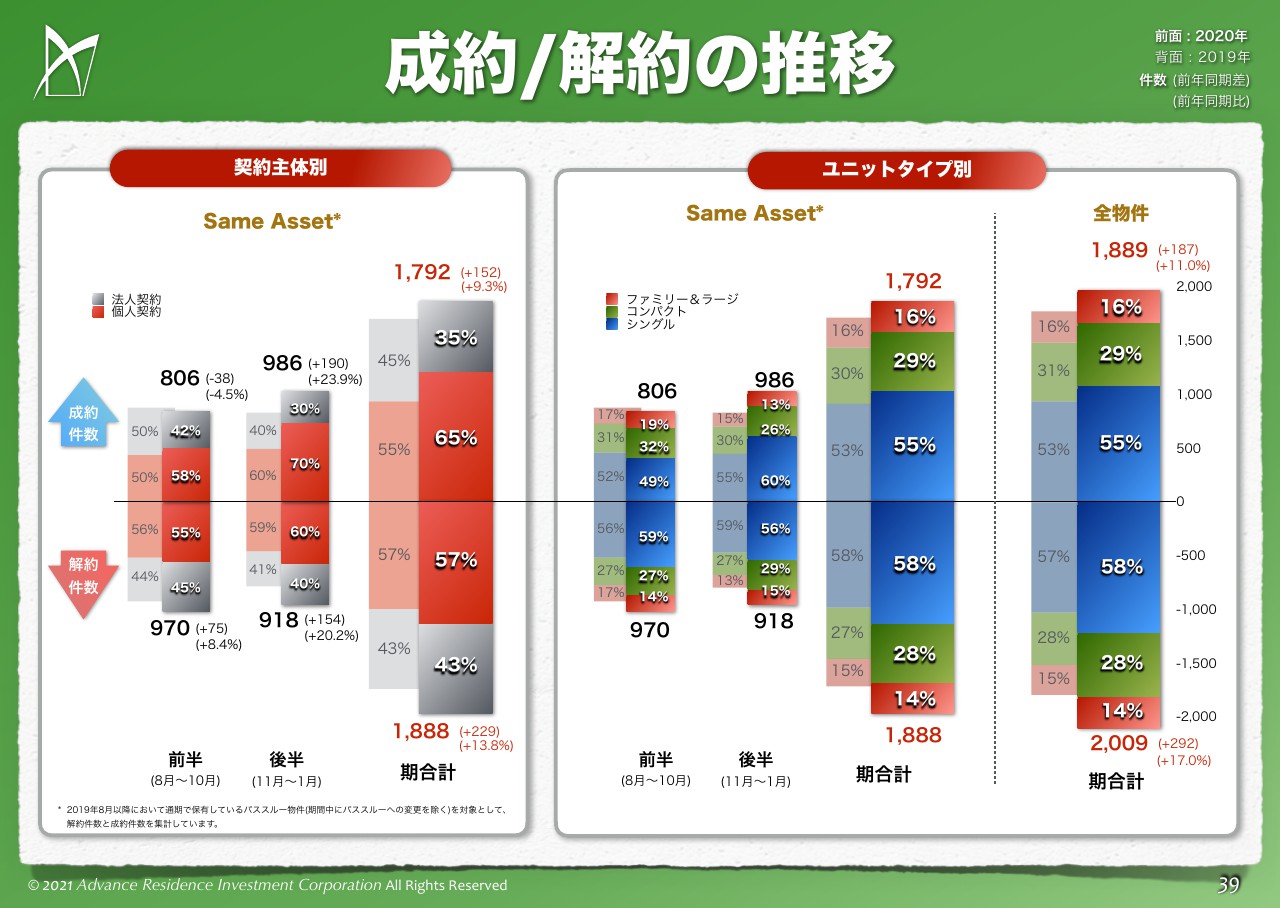

成約/解約の推移

ページが飛びますが、お手元の資料39ページに、成約、解約の分析をさらに詳細に記載をさせていただいております。一番右側が当期の、上段が成約、下段が解約、それぞれの件数と、それぞれのタイプのシェアを記載させていただいております。

まず、一番右側の一番上、前年同期と当期の比較で言いますと、成約は11パーセントほど件数が伸びました。ただし下段、解約も17パーセント伸びてしまったということで、全体としては当期においては解約超過になってしまったという結果であります。

ただし、その左側にセイムアセットベースのグラフを載せさせていただいておりますが、期中で買ったもの、期中でパススルー化したもの、いわゆる特殊要因を排除したセイムアセットベースでの前年同期と当期の比較で申しますと、解約の件数増加というのは、全体の17パーセントに対して、だいたい13パーセントくらいです。もちろん前年と比較すると伸びてはおりますが、そんなに悲観するほどの伸びではなかったということでございます。

稼働率・入替賃料変動率・募集経費の推移②

戻らせていただきまして、6ページでございます。中段の入替変動率は、期中平均プラス1.2パーセントでございまして、これは、前半部分におきましては変動率はプラスで推移していたのですが、後半はマイナスで、ようやく当期末近くでプラスという結果で推移をしております。

ここの部分は、オペレーションといたしましては、まず当期の前半部分は、賃料の低下を行わずに、賃料の上昇というところでマーケット募集をさせていただきました。

しかし、解約が例年より増え、成約がおぼつかなかったということで、当期の後半部分におきましては、賃料そのものを一定程度引き下げたオペレーションに切り替えさせていただきました。この結果、稼働率は上がり、成約件数も上がりました。

前半、後半でオペレーションの仕方が変わりましたので、前半の部分は賃料の上昇率をある程度確保できていたのですが、後半部分は稼働率を優先した結果、賃料の上昇幅は低減しました。そのトータルの結果で、当期におきましては、プラス1.2パーセントの入替変動率であったということであります。

この入替部分、後ほどまた細かくご案内申し上げますが、マイナス要因を牽引したのは、タイプで申し上げますと、この折れ線グラフのとおりシングルタイプでございます。シングルタイプが、全体の入替変動率および稼働の低下を牽引しているという結果でございます。

一方、最下段の募集経費でございますけれども、期中平均礼金0.85ヶ月、期中平均募集経費マイナス1.51ヶ月ということで、結果として、この募集コストのところの期中平均はマイナス0.66ヶ月という数字でございました。

前年同期がマイナス0.64ヶ月でございますので、ここはほぼ例年と変わらなかったという結果です。従いまして、端的に申し上げますと、募集経費はあまりかけず、後半、賃料の少し低減を行って、稼働の上昇と収益の確保に努めたというのが、当期のリーシングオペレーションの結果でございます。

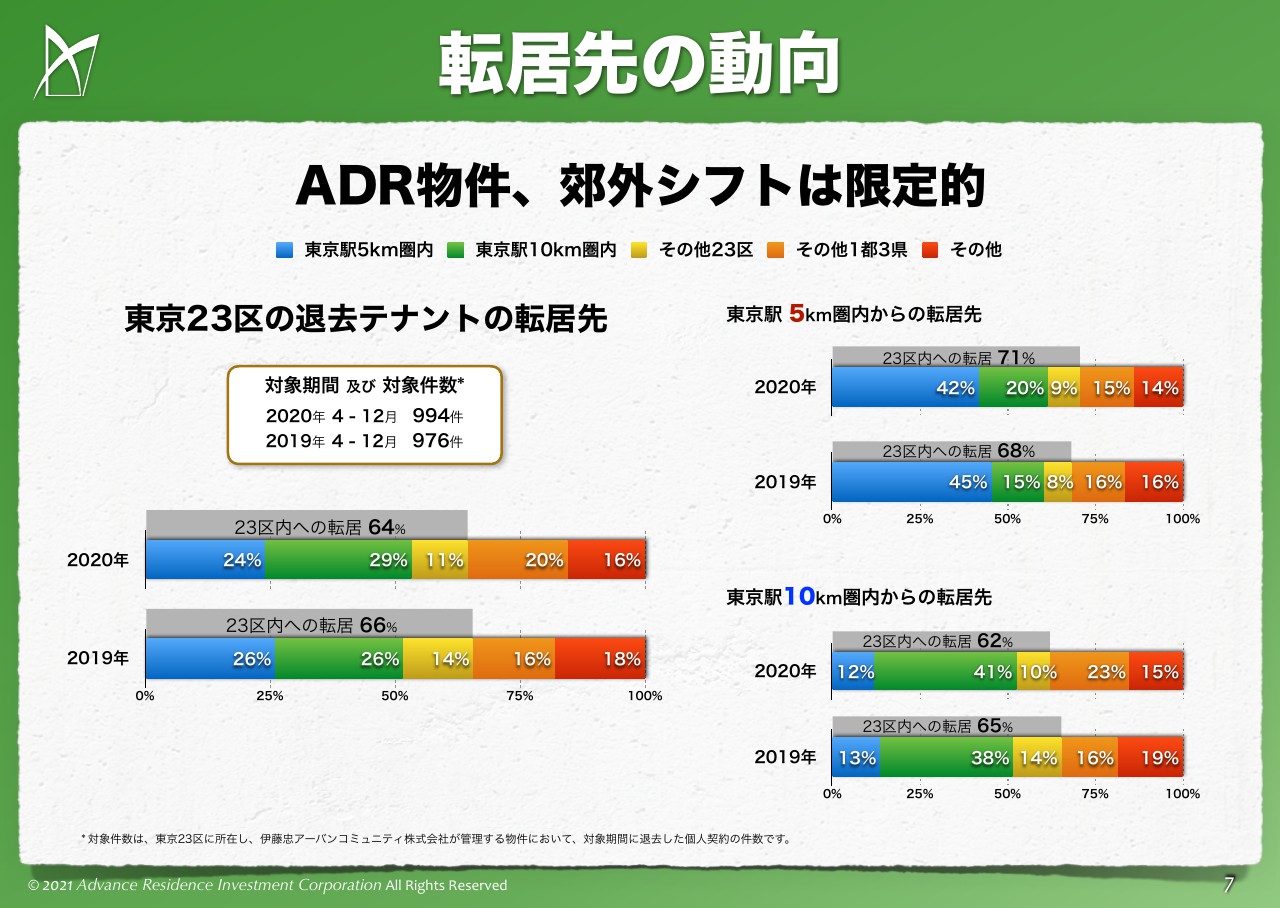

転居先の動向

そして次の7ページは転居先の動向でございます。ここに記載をさせていただいておりますのは、2020年の4月から12月、それから2019年の4月から12月の、東京23区の個人の移動に伴う集計結果でございます。

個人と法人は同じくらい量がありますので、成約全体の半分くらいのデータではございますが、個人の動態動向としてはこういう結果であったということです。

左側下をご覧いただいておわかりのとおり、2019年と2020年の比較において、一部マスコミ等では「都心から郊外への移動が加速してる」という報道もございますが、少なくとも当アドバンス・レジデンス投資法人の23区の個人のデータで集計しますと、例年とあまり動きは変わっていないと。さほど郊外への移動は進んでいないというデータが示されております。

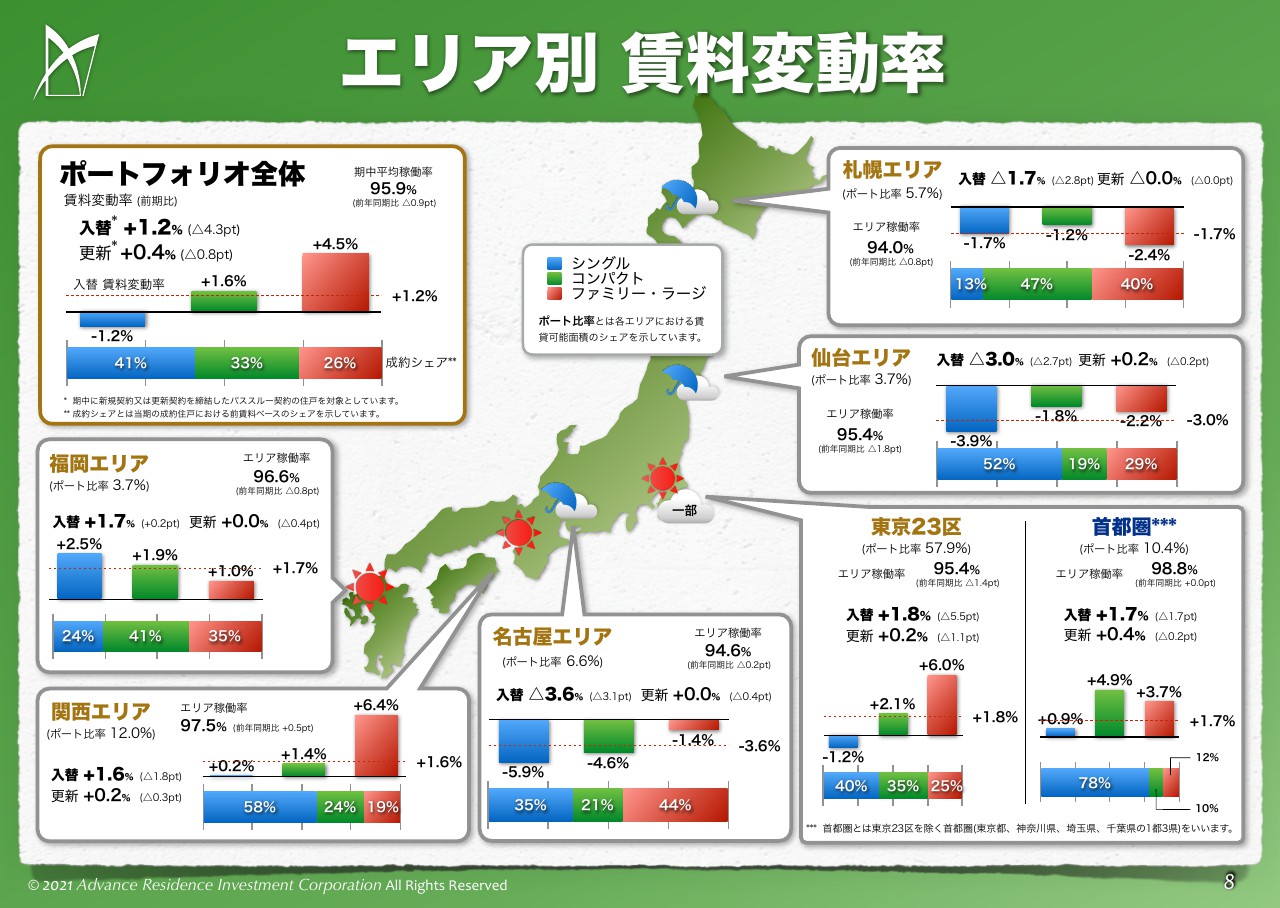

エリア別 賃料変動率

続きまして8ページ、エリア別の賃料変動率でございます。左の上、ポートフォリオ全体でございますが、全体では入替1.2パーセント、更新0.4パーセントという結果でございまして、これは前期から比較すると、それぞれ入替は4.3ポイント、更新は0.8ポイント低くなっているという結果でございます。

また、それぞれ棒グラフのところは、青がシングル、緑がコンパクト、赤がファミリー・ラージということで、タイプ別の変動率を記載させていただいております。

シングルは、残念ながら当期におきましては、合計で1.2パーセントのマイナス寄与、コンパクトはプラス1.6パーセントのプラス寄与、ファミリー・ラージもプラス4.5パーセントのプラス寄与という結果でございました。また、全体の成約総量の41パーセントがシングルで、残り60パーセントがコンパクトとファミリーであったと。この結果、入替が1.2パーセントの変動率になったということでございます。

これだけ見ますと、シングルがダウンサイドに振れているように見えてしまうため、このページには記載をさせていただいていないのですが、もう少し詳細にシングルの部分をご案内申し上げます。

シングルの中での上昇した成約、それから下落をした成約、この合計数値の内数でご案内申し上げますと、シングルタイプのうち上昇した成約件数は38パーセント、下落をした成約件数は62パーセントということで、下落をした件数が上回ってしまっていますので、結果としてマイナスに振れてはいます。

ただし、上昇した38パーセントの平均の賃料上昇率は4.19パーセント。下落は4.92パーセントのマイナスということで、下落のほうが若干は多いですが、ほぼ拮抗しているような数字感でございます。

従って、この「1.2パーセント」という数字だけを見てしまいますと、「シングルタイプは1.2パーセントの下落トレンドに移行している」と見えてしまいますが、実態としては上昇が38パーセントあり、4パーセント程度の上昇を確保できているということでありますので、一概にこの「1.2パーセント」だけで物事を語るとミスリードを起こすのかなと思います。

また、右側から札幌エリア、仙台エリア、東京23区、首都圏、名古屋エリアと、それぞれの各エリア別も記載させていただいておりますが、エリア別では大きく特徴が出ておりまして、札幌エリア、仙台エリア、名古屋エリア、この3つの地方エリアが入替ではマイナスに転じてしまったと。

残りの東京、首都圏、あるいは福岡、関西は、入替はプラスに転じているということでございます。ここが大きな違い。かつ、札幌、仙台、名古屋は、見ておわかりのとおり、すべてのタイプにおいてマイナス傾向であったということであります。

結果、札幌エリアは期中平均稼働率94パーセント、仙台エリアでは95.4パーセント、名古屋エリアでは94.6パーセントということで、いずれも低い稼働率になってしまいました。

ただし、3月現在、足元におきましては、札幌、仙台はもうほぼほぼ96パーセントの後半に至っておりますので、もうほぼ埋め戻しができているとご理解をいただいて構わないかと思っています。

ただ名古屋の部分が、期中平均94.6パーセントに対して、今足元95パーセントの前半くらいでありますので、まだちょっと低いということで、若干名古屋が少し劣後していると。こんなところでございます。

また、札幌、仙台、名古屋のマイナスに振れた3都市の当期の全体の成約シェアは、この3エリア合わせて11パーセント程度でございますので、マイナスには振れておりますが、ポートフォリオ全体の収益に与える影響は10パーセント程度とご理解を賜って、まったく問題ないかなと思っております。

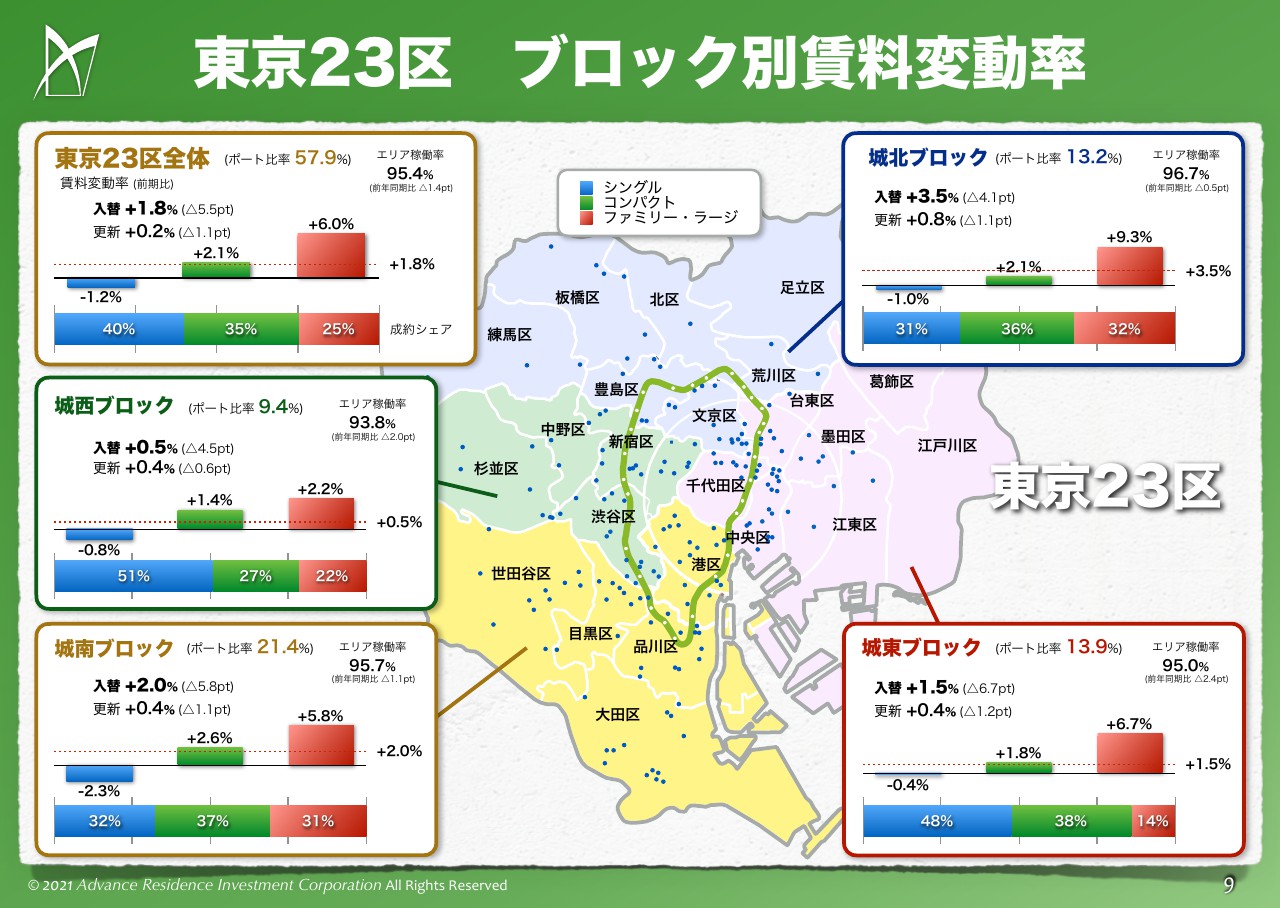

東京23区 ブロック別賃料変動率

続きまして9ページ、東京23区ブロック別賃料の変動率の記載でございます。左上は東京23区全体で、期中平均稼働率95.4パーセント、入替1.8パーセント、更新0.2パーセントという結果でございました。入替の1.8パーセントは前期から比較をしますとマイナス5.5ポイント、それから更新はマイナス1.1ポイント低下をしているという結果でございます。

東京23区、これもシングル、コンパクト、ファミリーのタイプ別に記載をさせていただいておりますが、先ほど申し上げたポートフォリオの全体と、傾向はまったく同じでございます。

東京の当期の成約シェアは23区が77パーセントを占めており、ポート全体の牽引をしているエリアは東京になりますので、東京のこの傾向が、ポートフォリオ全体の傾向に影響しているということでございます。

その部分で申しますと、23区はシングルがマイナス1.2パーセントで、成約シェアとすると40パーセント。残り60パーセントがコンパクト、ファミリーで、プラスに転じた部分ということでございます。

これもまず東京全体のシングルにフォーカスをしますと、上昇の率が38パーセントで、下落の率が62パーセントということで、ほぼポートフォリオ全体と変わらない状態でございます。

賃料の変動率は、東京23区のシングルの上昇の平均値は、当期におきましては4.12パーセント、下落はマイナス4.67パーセントでございましたので、ここもマイナス1.2パーセント。シングルの内訳としては、4割弱が上昇の成約で、6割程度が下落であったと。

だいたい上昇も下落もともに4パーセント程度、上下があったということでございます。では、「今後このトレンドが続くのか」というところでございますが、ここはなかなか見極めが難しいものの、1つ言えるのは、東京圏の4割程度は4パーセントの賃料上昇で取れておりますので、すべからくダウンサイドにつながっていくということはあまりないのかなとは見立てております。

また、ブロック別でございますけれども、城北ブロック、城東ブロック、城南ブロック、城西ブロック、今回4つのエリアに分けさせていただいております。

特段、何か特徴があるかということで言うと、これも各エリアともほぼ同じ傾向でございまして、シングルがマイナスに振れていて、コンパクト、ファミリーが高いプラスに振れているということでありまして、特にこの傾向は従前からまったく変わっておりません。

ファミリー・ラージのタイプにおきましては、賃料の上昇部分の平均率で言うと8パーセントを超えていますので、引き続きファミリー・ラージの賃料上昇率は高い。コンパクトも、平均の賃料上昇率は5パーセントを超えておりますので、これも一定程度高いということは、引き続き同じということでございます。

また、ブロックの中のエリアで申しますと、城南ブロックが一番シングルの変動率、下落率が高く、マイナス2.3パーセントと記載をさせていただいておりますが、ここの城南ブロックは港区等が入っていますので、エリアの属性なのかなと思います。

城南ブロックで一番大きくシングルの賃料の下落を牽引しているというのは、大森、蒲田、それから品川、五反田、港区のエリアになります。ただ航空会社での解約というのは、当社の場合159件契約があるのですが、そのうち解約が当期あったのは19件で10パーセント程度ですので、ここもそんなに大きく解約があったということではないのかなと思っています。それが9ページのところ、ブロック別の賃料の変動のところです。

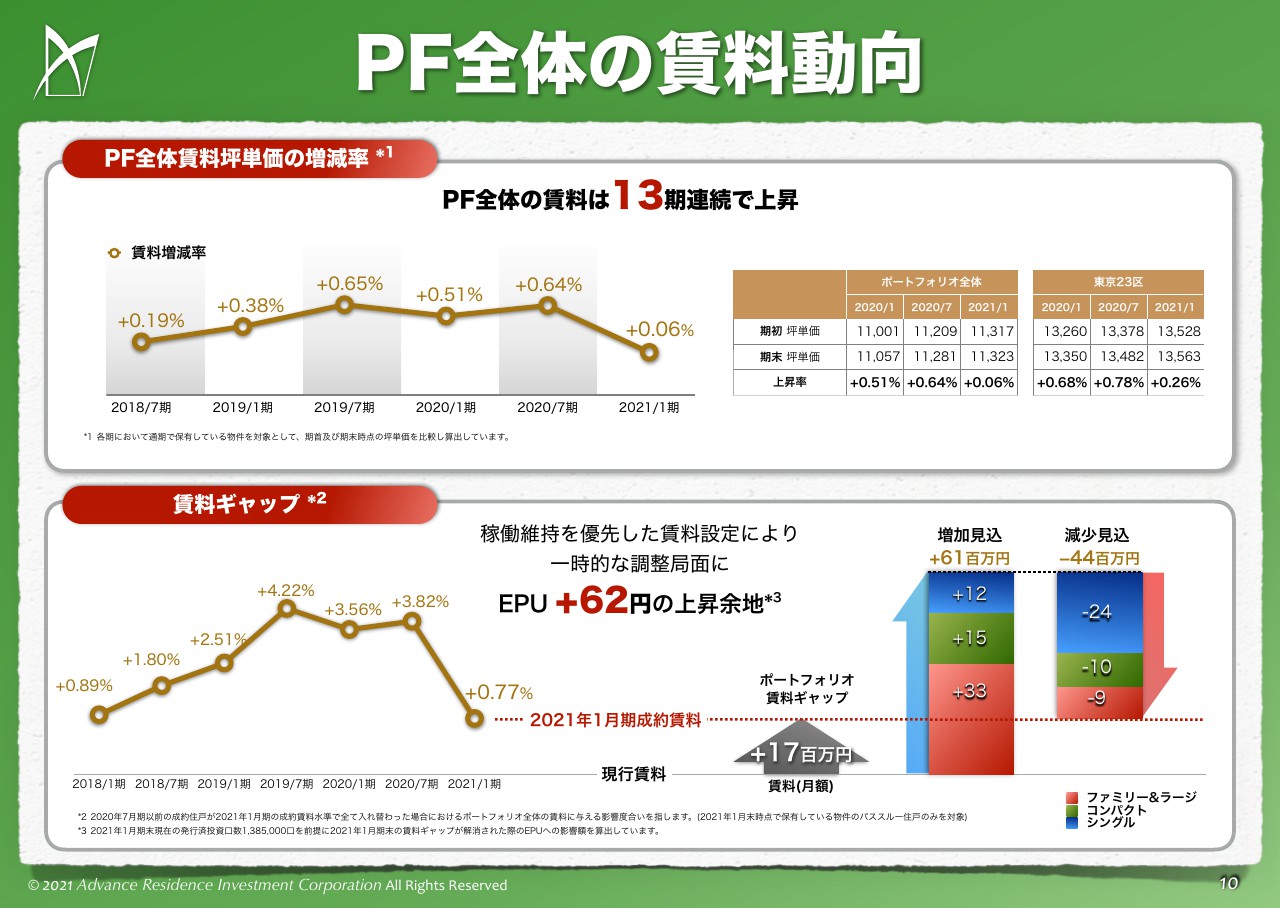

PF全体の賃料動向

続きまして10ページ、ポートフォリオ全体の賃料動向でございます。まず上段が、ポートフォリオ全体の賃料坪単価の増減率でございます。

当期におきましては、ポートフォリオ全体でプラス0.06パーセントという結果でございました。右側に23区とポートフォリオ全体の、それぞれ内訳推移を記載させていただいておりますが、東京ではプラス0.26パーセントでございました。

これは解約と成約のそれぞれの坪単価について、東京に関しましては、成約をした坪単価のほうが高かったという結果、プラス0.26パーセントになっております。

一方、東京以外の地方圏におきましては、成約の坪単価よりも解約の坪単価が高かったことにより、ポートフォリオ全体を引き下げ、結果として0.06パーセントになったという結果でございます。

またその下、賃料ギャップのところでございます。これは当期成約をした賃料、これに既存の賃料をすべて置き換えたならば、レントギャップはどれくらいあり、EPUはどれくらいの変動余地があるのかということをお示ししております。

計算ロジックは、従前からご案内しているものとまったく変わっておりません。これに基づくと、当期の水準はプラス0.77パーセントということで、前期と比較すると大きくレントギャップが引き下がり、EPUもプラス62円程度に縮小しております。

ただ、先ほど申し上げましたとおり、賃料の下落を牽引しておりますシングル、この部分もすべてが下落に転じているわけではなく、4割弱は上昇部分もございますし、またコロナの一時的な変動要因というのが当期においては含まれていると思います。そのため、あくまでもこの0.77パーセント、プラス62円というのは、当期の一時的な結果とご確認いただければ良いのかなと思っております。

右側を見ていただいても、増加見込みがプラス6,100万円、下落見込みがマイナス4,400万円ということで、どちらかに偏っているわけではございませんので、おそらく今期の結果で、ここは大きくまた変わってくるのだと思います。参考程度ということで記載をさせていただければと思っております。

取得売却物件

続きまして12ページ、取得売却のところでございます。2物件取得29億円、2物件売却10億円ということで、2億9,500万円の売却益を確保させていただき、NOIは年間9,700万円増加の見込みでございます。

ここに記載のとおりでございますが、我々はCap目線にはこだわっておりますので、トータル4.9パーセントの高い利回りの物件を取得させていただき、4.4パーセントの低い利回りの物件を売却させていただいたという結果でございます。

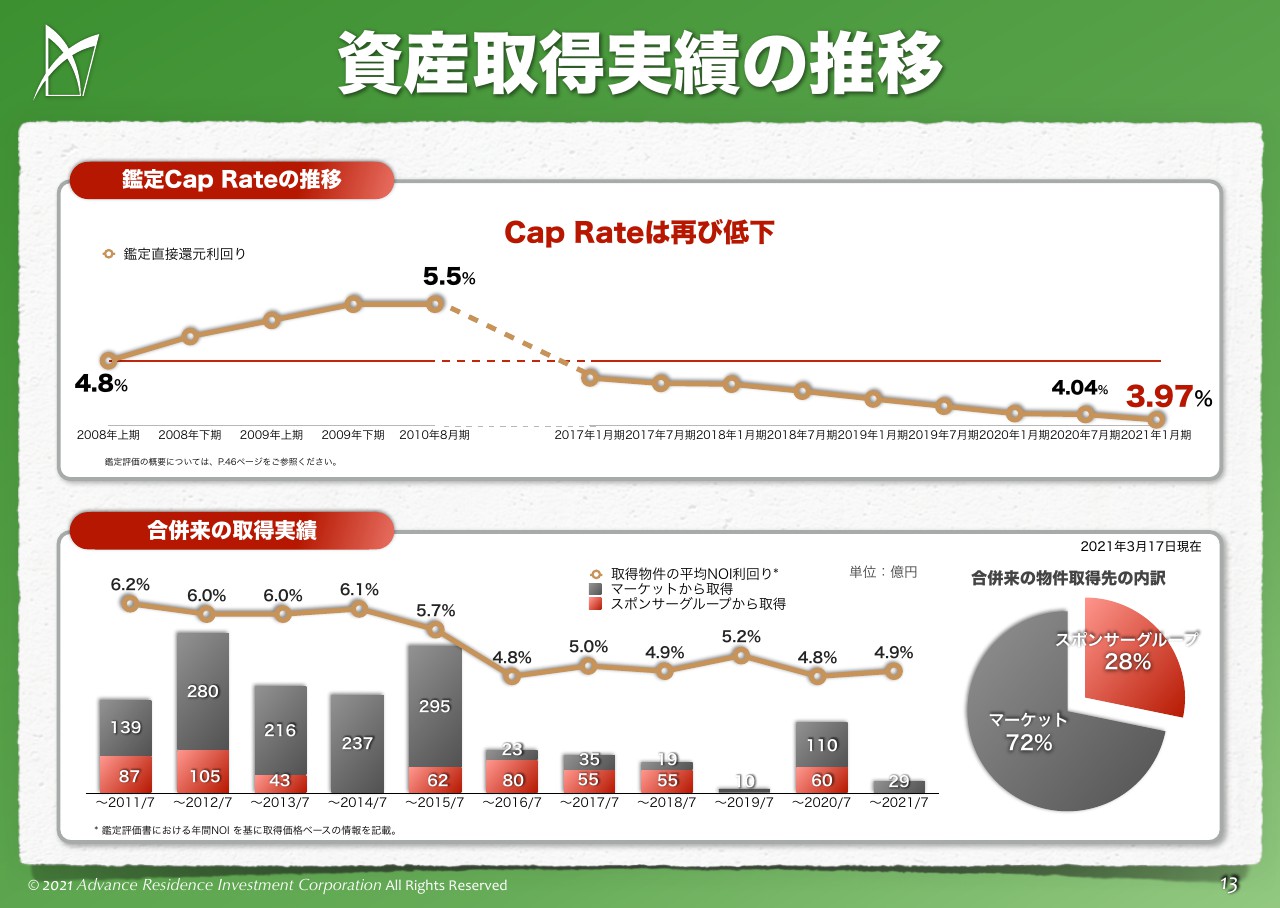

資産取得実績の推移

次の13ページは資産取得実績の推移でございます。ここは鑑定Capのところですが、0.07パーセントポイント引き下がり、3.97パーセントになっております。また、合併来の取得実績もここに記載のとおり、当期におきましては外部からの取得のみで4.9パーセントで、スポンサーグループ・マーケット比率は記載のとおりの比率になってございます。

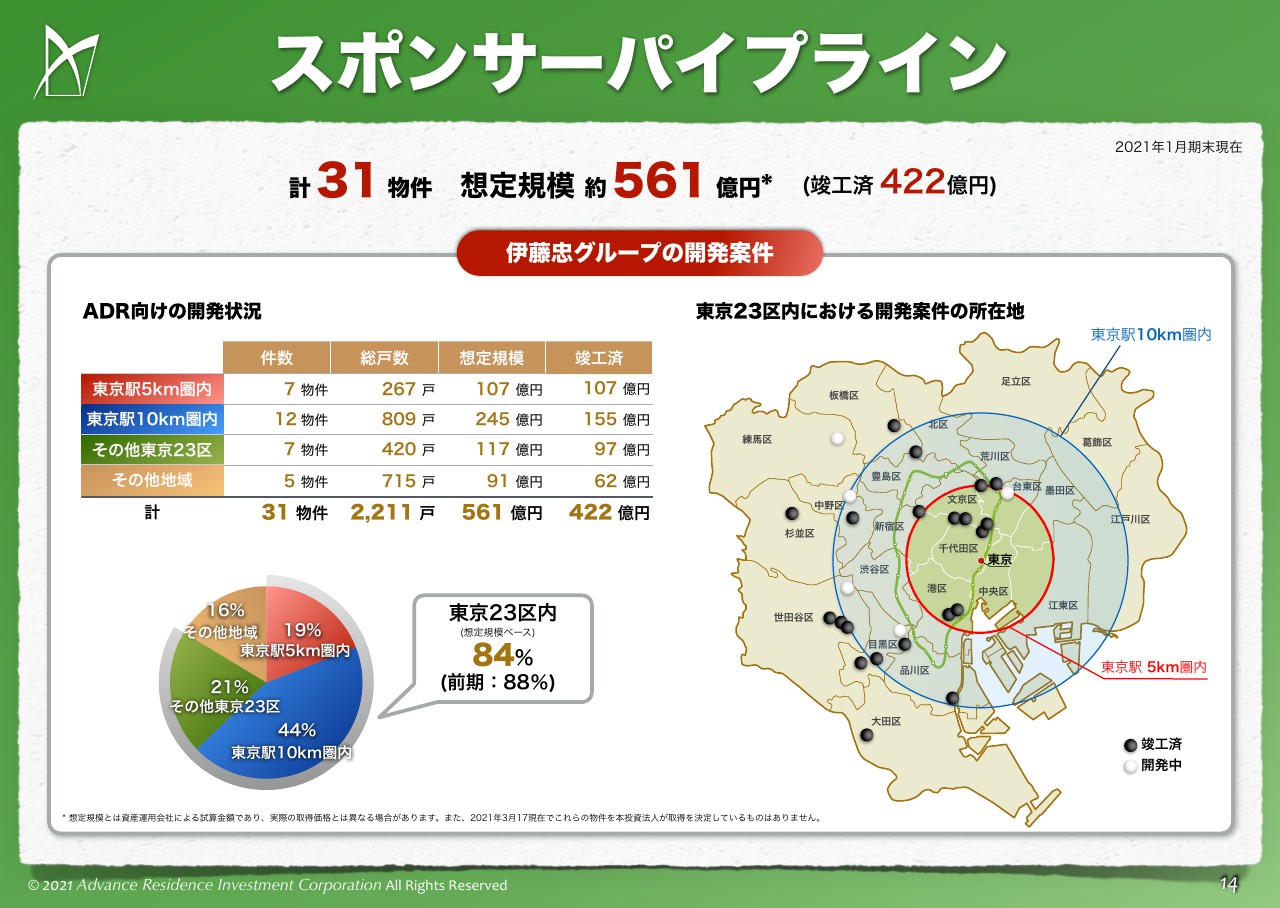

スポンサーパイプライン

そして次の14ページはスポンサーのパイプラインですが、現在31物件、想定規模約561億円、竣工済422億円という物件群が控えております。東京23区内が84パーセントでございます。

この部分は、随時取得をさせていただきたいと思っておりますが、これもずっと申し上げていますように、我々の取得の目線は年間50億円程度、うち20億円くらいは売却を必要であれば行っていくと。これが1つの目線で、過度な物件の取得は行わないということを考えております。

ただ、マーケットの状況によって、公募増資を行いながら外部成長をしていくことは今後も行っていきます。しかし、今年におきましては、まだコロナの影響がマーケットに影響を及ぼすと思っておりますので、今現在は、マーケットが偏重する流れの中で公募増資ということは、あまり既存の投資家の方々に寄与するものはないと思っています。

そのため今時点では、今年1年間の公募増資で、この561億円から大きくものを買っていって、DPUをその外部成長、ドライバーで引き上げていくというようなことは、あまり考えてはおりません。

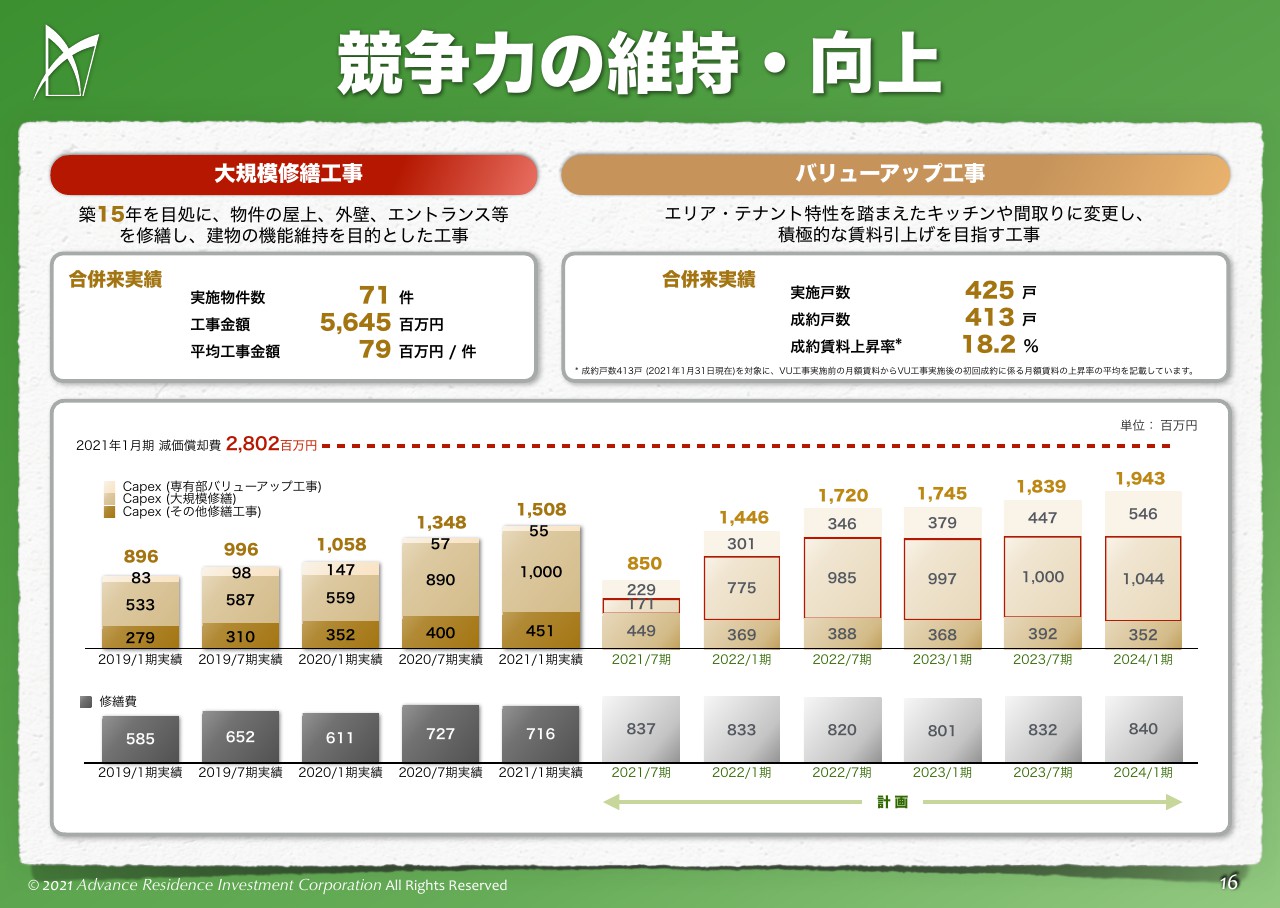

競争力の維持・向上

続きまして、競争力の維持・向上の部分であります。大規模修繕工事、バリューアップ工事につきまして、当期行った工事実績をそれぞれ記載させていただいております。

ここで1点ご案内申し上げるのは、中段に記載の、今期2021年7月期、翌期2022年1月期の2期、今年1年間の大規模修繕の工事の金額が、特に今期におきましては大きく低減しております。これは当期の特に前半部分の解約件数、稼働率の低下というところを見させていただいて、なるべく経費を抑えていこうということです。

必要なものはもちろん大規模修繕をやりますが、少しリスケできるもの、後ろにずらせるものは意図的にずらし、この大規模修繕に伴う費用部分を圧縮していこうということで、計画の見直しをさせていただいた結果、今期、翌期に関しましては、通常の計画よりも少し低減していると。

特に今期においては、大きく低減しているということでございます。もちろん遅らせたものに関しましては、随時2022年7月期以降に工事を行っていくように、計画を再修正しております。

大規模修繕工事

17ページはその大規模修繕工事、それから18ページはバリューアップのそれぞれ実績を載せさせていただいておりますので、また後ほどご確認をいただければと思っております。

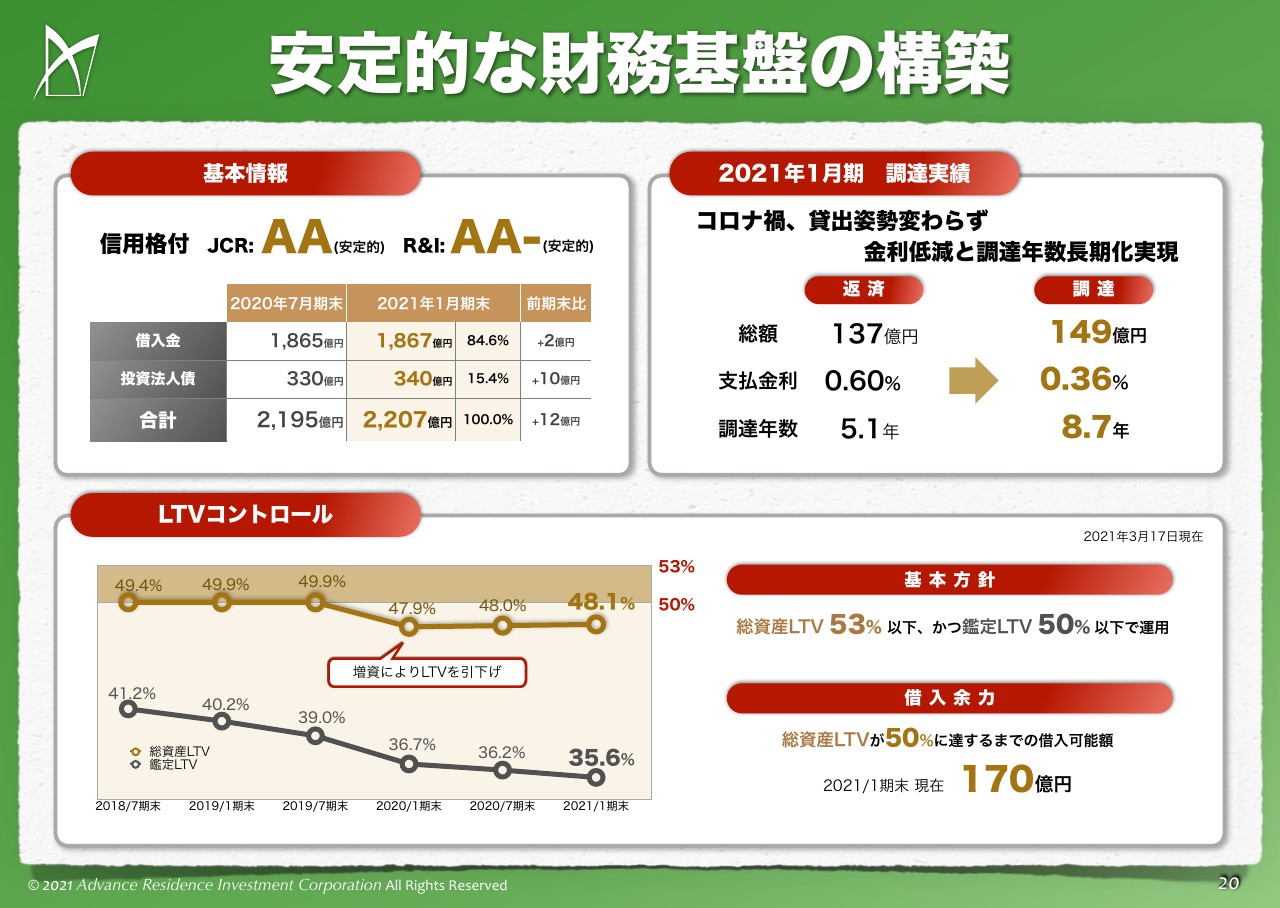

安定的な財務基盤の構築

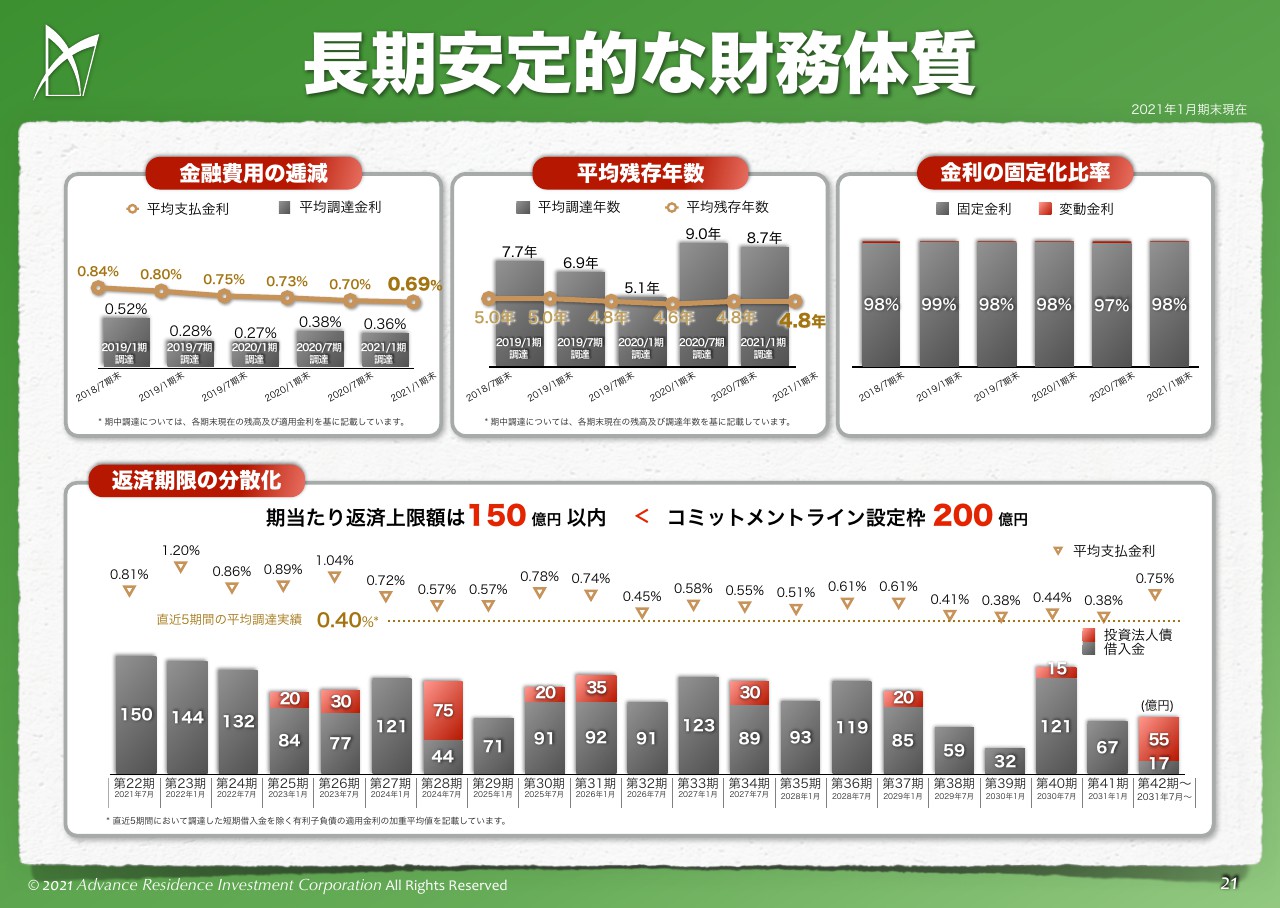

そして続きまして20ページ、財務のところでございます。右側上、137億円のリファイナンス、149億円の調達ということで、冒頭申し上げましたとおり、0.6パーセントの支払金利を0.36パーセントに低減。調達年数は5.1年から8.7年に伸ばさせていただいてるということでございます。

LTVは期末48.1パーセントと、ほぼ変わっておりません。そして我々の基本方針、総Capとしては総資産LTV53パーセント以下ではありますが、実質運用としては総資産LTV50パーセント以内でのレバレッジコントロールということで考えておりますので、実質上のレバの取得余力は170億円でございます。

長期安定的な財務体質

そして21ページ、ここは長期安定の財務体質ということで、金融費用の逓減、平均残存年数、金利の固定化比率、マチュリティラダーをそれぞれ記載させていただいております。大きく変更はございません。

左上、地道な逓減ではございますが、毎期毎期、支払金利は低下をさせていただいているということでございます。

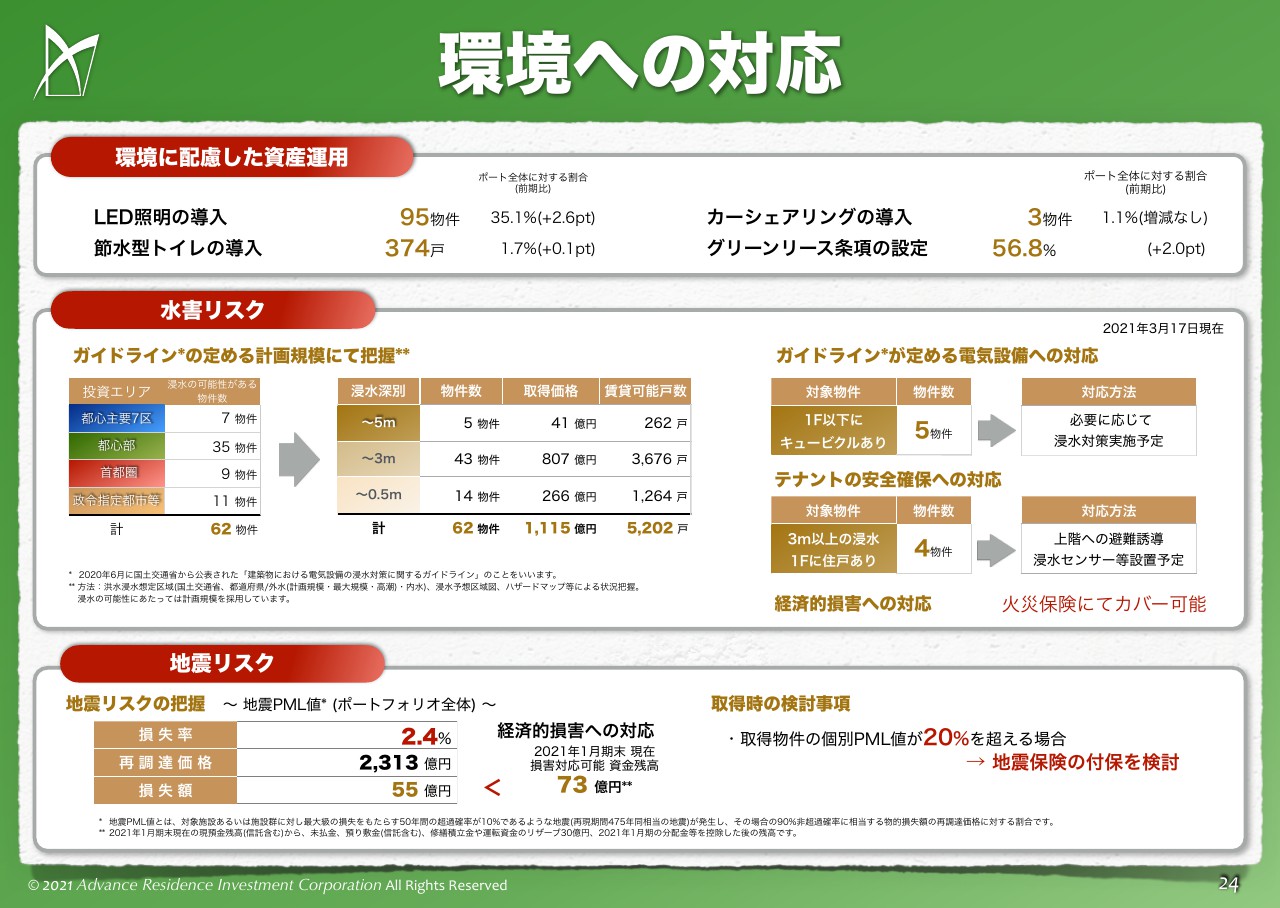

環境への対応

そして24ページ、サステナビリティのところでございます。環境への対応ということで、上段、LEDの照明の導入は2.6ポイント増加の35.1パーセント、95物件で導入させていただき、節水型トイレも374戸、0.1ポイント増加の1.7パーセントと、わずかではありますが、毎期毎期できるものを着実に行っているということでございます。

また、中段に記載をさせていただいておりますように、昨年国交省から出された水害に対するガイドラインに則った対応というのを決めさせていただいておりまして、1階にキュービクルがある5物件と、キュービクルはないのですが3メートル以上の浸水の可能性があり、1階に住戸がある4物件、この9物件に合わせて、個々の事象ごとに具体的な対応を決めさせていただいております。

1階にキュービクルがある物件に関しましては止水板の設置、あるいは地下マンホールにボルトを設置することで内水氾濫を防ぐというような工事をすでに行ったもの、これから行うものというふうにさせていただいております。

また4物件の、3メートル以上の浸水の可能性があるかもしれない1階に住戸がある物件、これに関しましては、随時浸水検知センサーをつけさせていただいて、1階にお住まいの住居の方々を万が一の場合にはセンサーで避難誘導するというような試みをさせていただくべく、今工事を進めようとしているところでございます。

また、地震リスク。ここの部分は従前からお話を申し上げているとおり、PMLが20パーセントを超える物件は、基本的に地震保険を付保すると。ただ、今現在、付保しているものはございません。

そして流動資産のところ。万が一に備えて、このPMLに基づく損失想定額55億円、これに関しては流動資産でブックさせていただいてるということでございます。

サステナビリティに関する評価

次の25ページはサステナビリティに関する評価でございます。GRESBリアルエステイト評価、ここは5年連続の「Green Star」ということで、「2020年 アジア・上場・住居セクター」においてセクターリーダーに選出をされました。

MSCIは、ESG格付けがBBBではございますが、残念ながらESGのセレクトリーダーズには今現在入っていないということで、ここもまた入るべく努力をさせていただきたいと思っております。

左下、グリーンボンドのところ、Green1というところを取得させていただき、DBJのGreen Building認証、ここの部分も当期末におきまして全体の30パーセントを達成し、23物件で取得をさせていただいたという結果でございます。

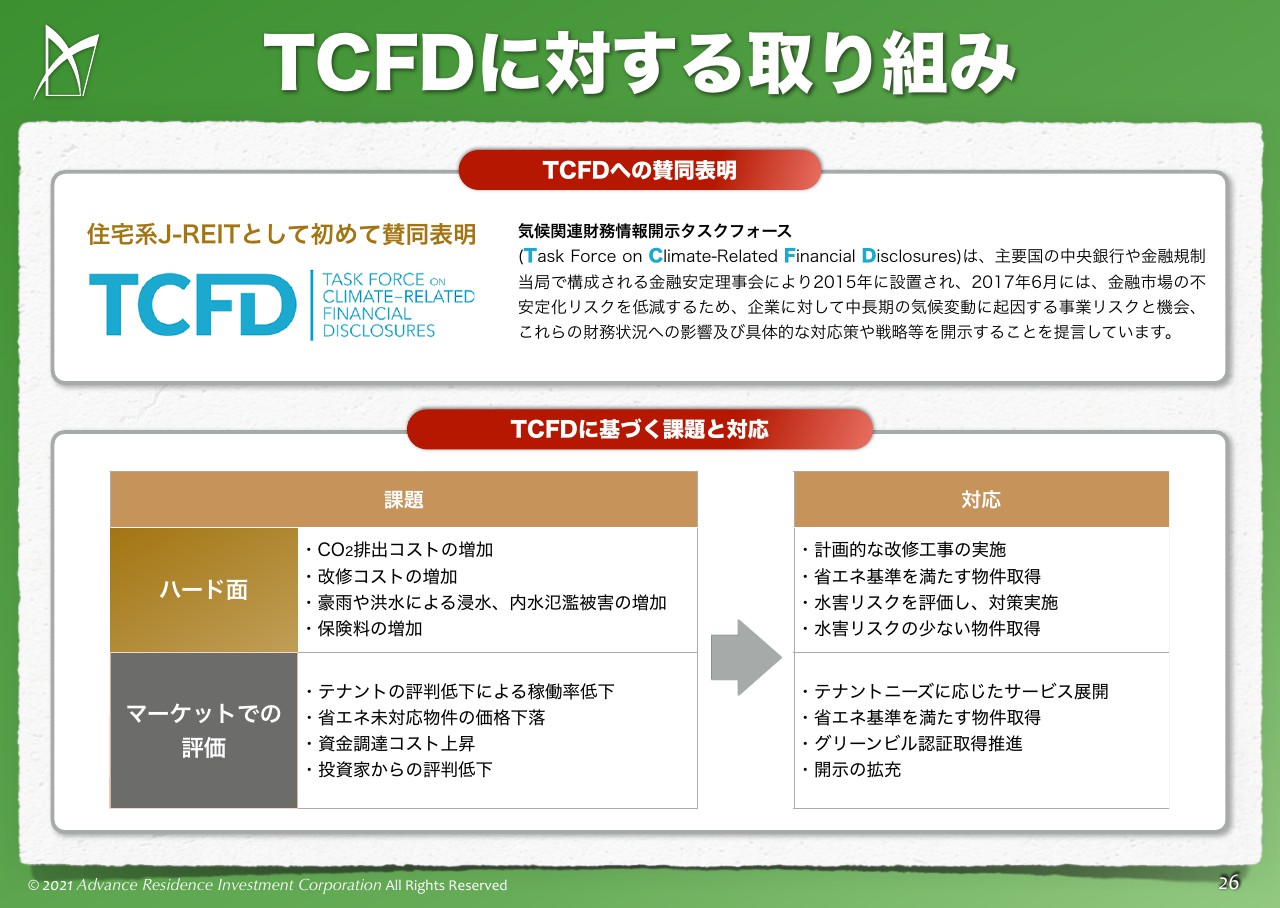

TCFDに対する取り組み

そして次の26ページ。TCFD、気候関連財務情報開示タスクフォースというもの、ここに賛同表明を弊社はさせていただいております。具体的な対応としては右下に記載のとおり、計画的な改修工事、省エネ基準を満たす物件の取得、および水害リスクの評価、低減を随時推進していき、これを将来的には財務諸表に開示をしていくべく、このTCFDに積極的に関与していこうという試みを考えております。

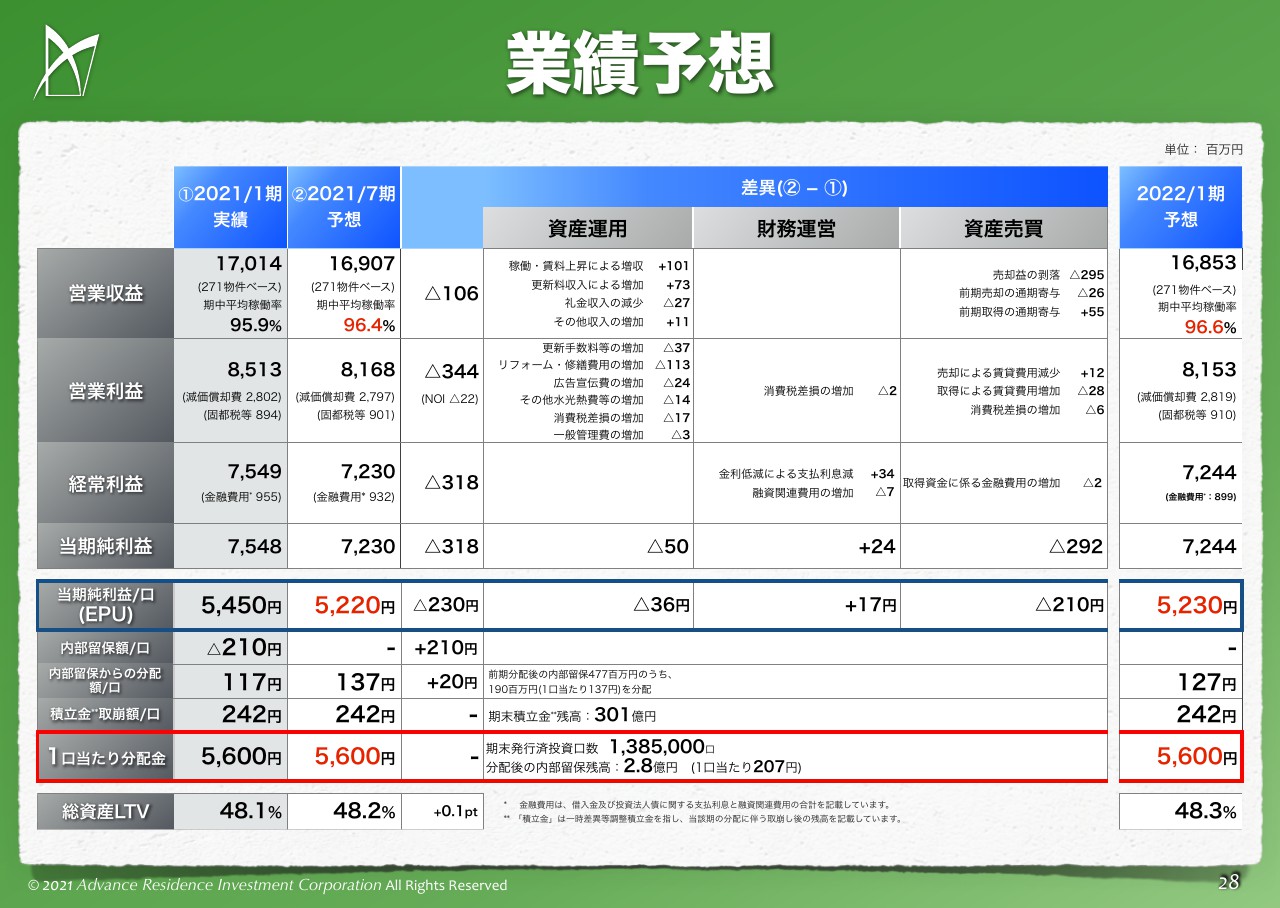

業績予想

最後、業績予想のところでございます。28ページ、左側が実績、その隣が今期予想、一番右側が翌期予想で、それぞれ記載をさせていただいております。まず稼働率の期中平均は、今期におきましては96.4パーセント、翌期におきましては96.6パーセントということで、わずかに稼働が回復していく、逓増していくということを想定させていただいております。

それに基づく収益の見立てをしておりますが、今期におきましては入替変動率、ここは1パーセント、更新は0.6パーセント。要するに、当期の実績並みに低く見ています。翌期も同じです。

ただし営業費用のところで、リフォーム・修繕および広告宣伝費というのを、通常よりは厚く見立てております。結果、EPU5,220円という見立て、翌期に関しましては5,230円という見立てをしております。DPUベースで5,600円、この部分はおそらく割ることはないのではないかなと思っております。

冒頭申し上げました売却益の内部留保4億7,000万を有効に、今期137円、翌期127円ということで配当に回させていただき、5,600円という安定分配に努めさせていただく所存でございます。

今期、翌期を終えても、内部留保の分配金のところはDPUベースで80円残ってまいりますので、この80円はバッファーとして、今期もしこの目標数値が割れるようなことがあれば、80円はここの補填に使わせていただき、優先的に今期の安定配当に努めるような使い方をさせていただきたいと思っております。

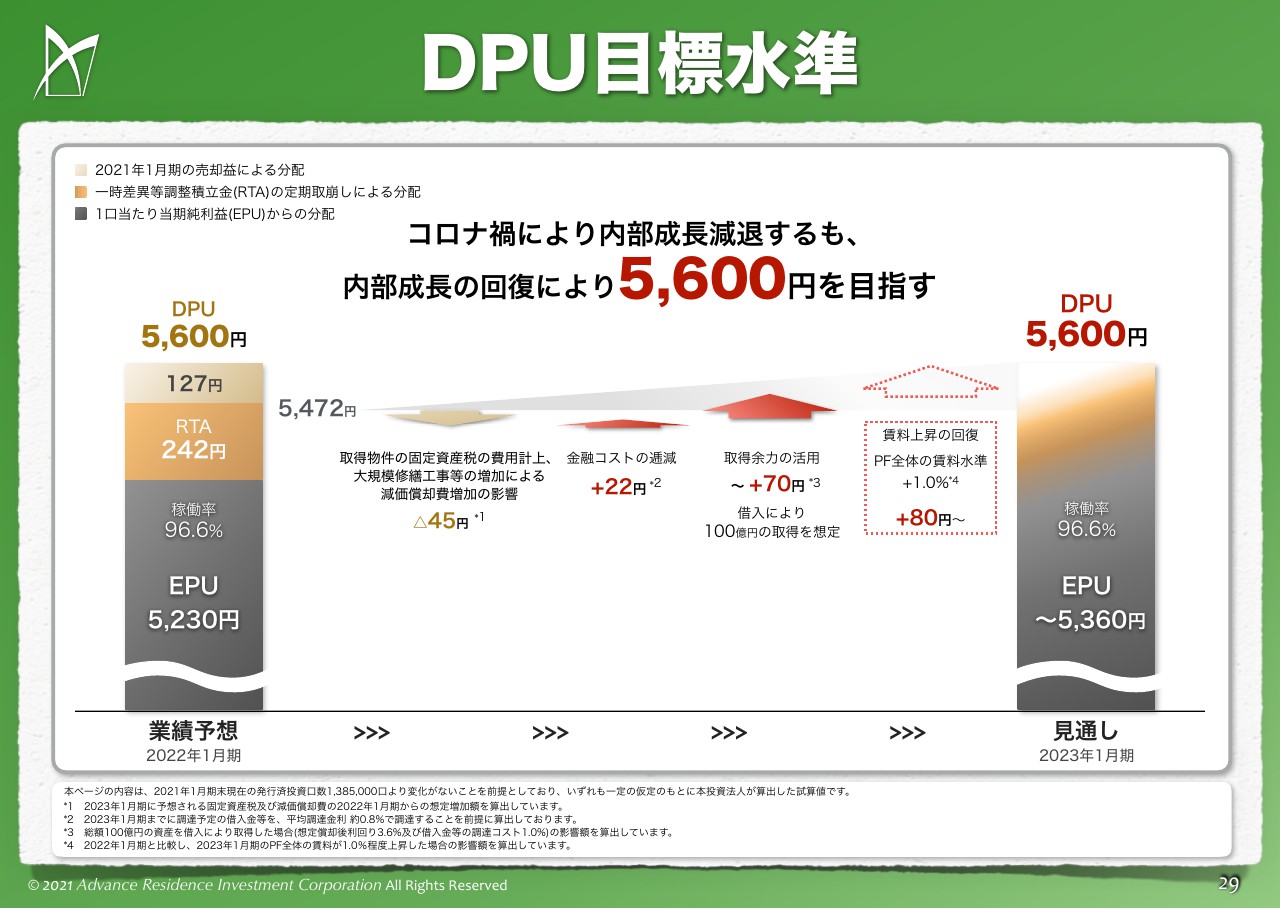

DPU目標水準

続きまして、DPUの目標水準でございます。左側下に記載のとおり、2022年1月期から2023年1月期までの1年間の推移を記載させていただいております。したがいまして、現時点から2年後の目標でございます。

この2年後の目標をDPUベース5,600円、内訳としてはRTA、負のれんの定期取り崩しの部分と、基礎体力のEPUのみで5,600円を作り上げていくことを、あらためて目標として設定させていただきたいと思っております。

前提となります内訳はここに記載のとおりでありますが、今年1年間と来年1年間の目標数値の見立てには違いがあります。今年1年間は物件の取得をまったく考慮しない中での5,600円ということの作り上げをしておりまして、翌1年間、最終的にRTAとEPUのみで5,600円を作る目標の見立てとしては、100億円程度の物件の取得と、賃料水準の一定程度の回復ということを、両方考慮させていただいております。

100億円の物件の取得にDPUベースの寄与が70円、そして賃料上昇の回復の部分がプラス1パーセント。期あたり0.5パーセントで、1年間で1パーセント。合わせて80円の増額と見立てています。

この内部成長の1パーセントというのは、もう少し細かい数値で申し上げますと、入替で言うとだいたい3パーセント程度、それから更新で言うと0.5パーセント程度の数字に相当してまいります。

今期は入替が1.2パーセント、更新が0.4パーセントということでございましたので、今期と比較すると少し上めかもしれませんが、例年の上昇率からするとかなり低く見立てておりますし、我々の当期の成約件数の分析結果から、この程度の成長は、コロナでまだ今年1年間は厳しいと思いますが、翌年にはある程度は回復するという見立てのもと、こういう数字を作らせていただいております。

したがいまして、あらためまして2年後、RTAとEPUで5,600円を目指させていただくということでございます。以上、簡単ではございますが、決算説明でございます。ありがとうございます。