2021年3月16日に行われた、コンフォリア・レジデンシャル投資法人2021年1月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:東急不動産リート・マネジメント株式会社 執行役員コンフォリア運用本部長 伊澤毅洋 氏

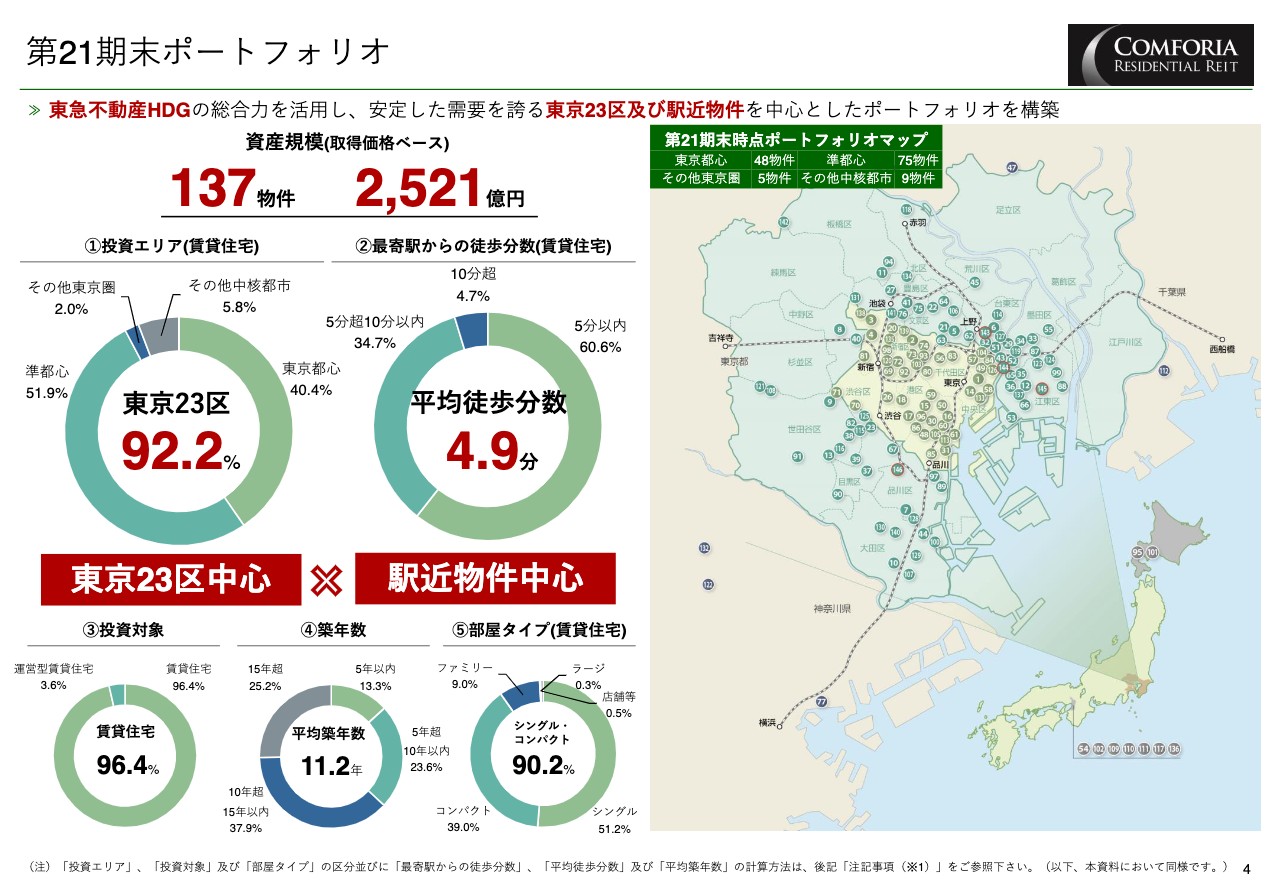

第21期末ポートフォリオ

伊澤毅洋氏:東急不動産リート・マネジメントの伊澤です。これからコンフォリア・レジデンシャル投資法人第21期の決算を説明いたします。

まず4ページは期末のポートフォリオです。東京23区かつ駅近中心、立地の利便性を特徴としたシンプルコンパクトタイプ中心のポートフォリオです。物件数は137物件、資産規模は2,521億円でした。

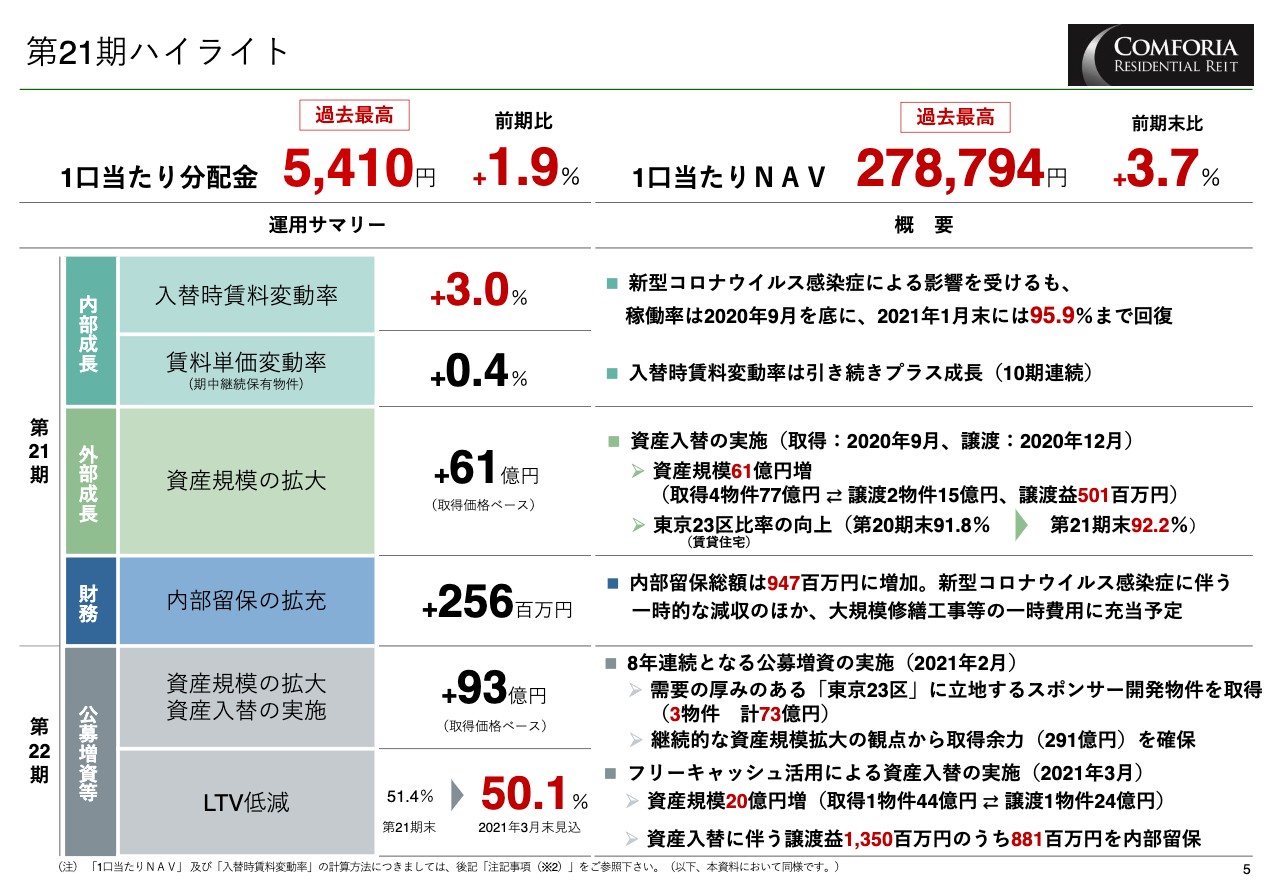

第21期ハイライト

続いて5ページはハイライトです。1口当たり分配金は対前期1.9パーセント増の5,410円、NAVについては鑑定評価額の上昇により3.7パーセント増の27万8,794円でした。運用サマリーですが、全体感としてコロナの影響を受けた内部成長を、入替を含んだ外部成長で補ったかたちになっています。

その内部成長ですが、テナント入替時の賃料変動率は前期の8.3パーセントから、今期はプラス3.0パーセントになりました。稼働率は9月に底を打ち、1月末は95.9パーセントまで回復しました。

外部成長ではスポンサーからデットで4物件を取得した一方、比較的小規模な2物件を売却し、規模拡大によるNOIの増加と譲渡益の一部を計上し、内部成長の落ち込みをカバーしました。

譲渡益5億円のうち約半額を内部留保し、財務基盤の強化に充てています。第22期に入り、おかげさまで恒例となりますが公募増資を実施させていただきました。スポンサー開発の3物件を組み入れ、同時に借入比率の引き下げによって取得余力を確保しています。

さらに決算発表と同時にリリースをさせていただきましたが、前期に引き続いて資産入替を予定しています。入替効果で譲渡益13億円のうち約9億円弱を内部留保し、今後の分配金安定のため効果的に取り崩していく方針です。同時に安定稼働が見込める物件をフリーキャッシュを活用して取得する予定にしています。

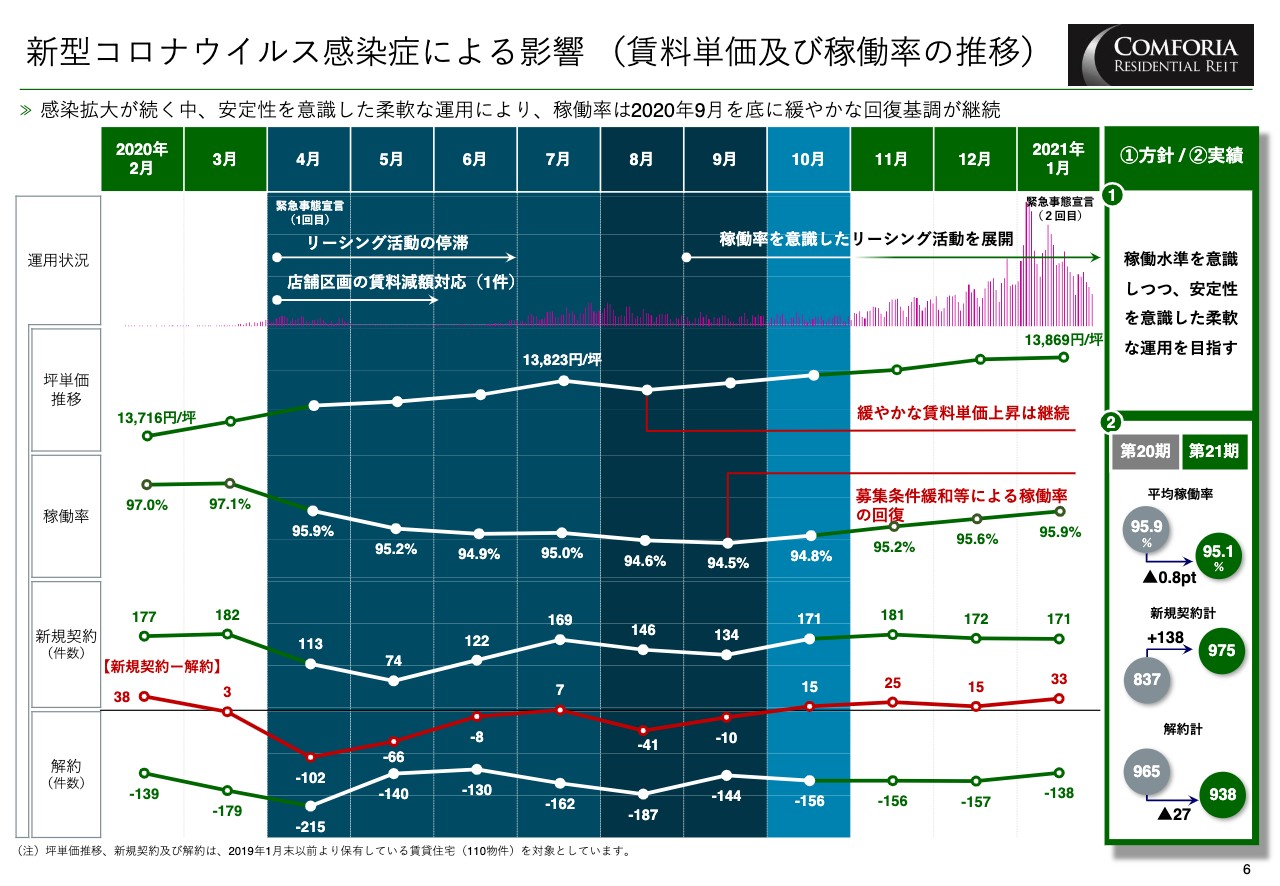

新型コロナウイルス感染症による影響(賃料単価及び稼働率の推移)

次の6ページから8ページにかけてはコロナ影響をまとめたページです。コロナ禍における直近1年間の運用状況を振り返ってみたいと思います。

この間、2回の緊急事態宣言が出されました。昨年4月の宣言の後は、人の移動制限によりリーシング活動が停滞したため空室が埋まりにくい時期が続き、賃貸マーケット全体で需給が緩みました。当リートの物件でも単価は上昇したものの、そのペースは以前と比較すると緩やかなペースとなりました。

また稼働率は3月に97.1パーセントをマークした後、しばらく95パーセント程度で推移しましたが夏場には94パーセント台に低下したため、それまでよりも営業強化を図りました。

募集条件を緩和し空室の埋戻しを行った結果、稼働は徐々に上向き1月末は95.9パーセント、記載はありませんが繁忙期に入っている2月末は96パーセント台まで回復してきました。

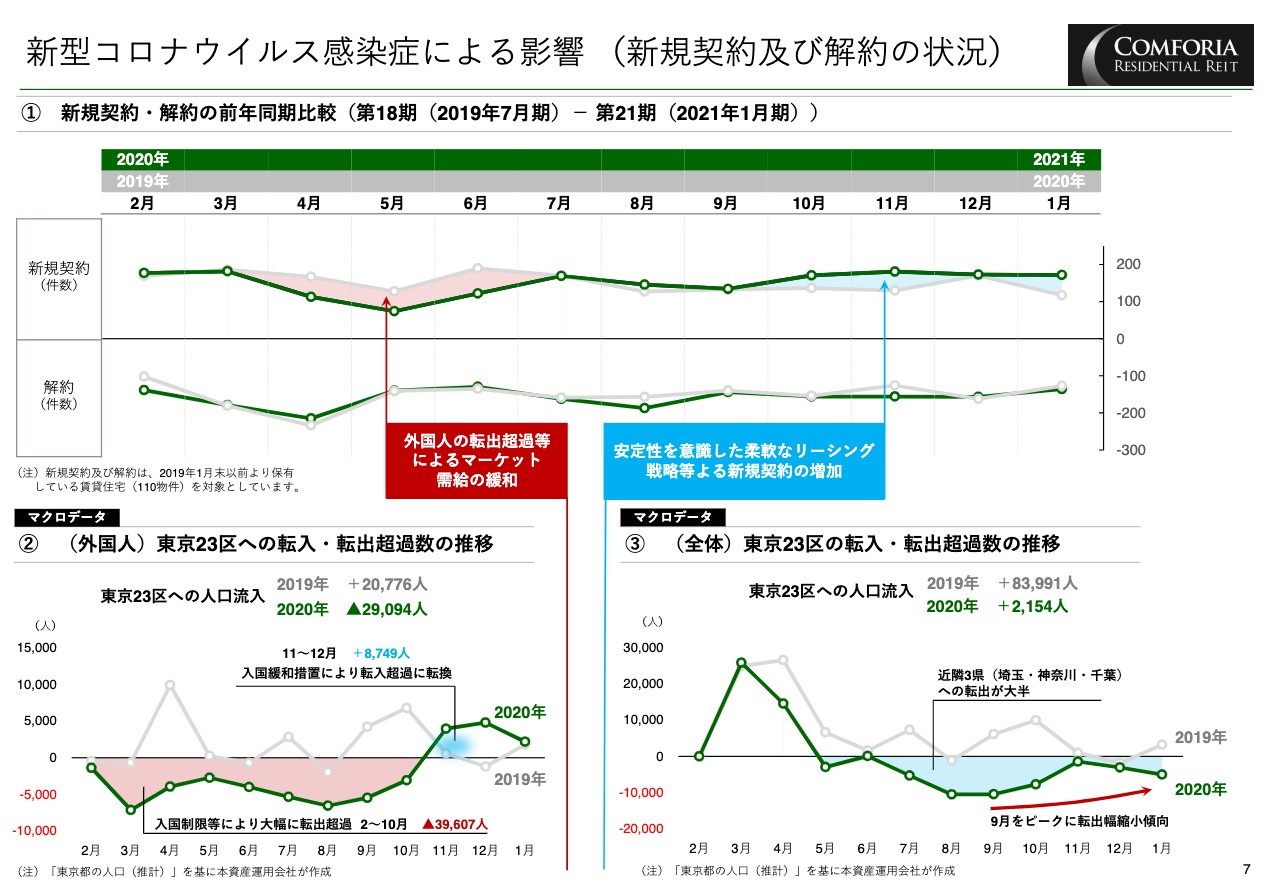

新型コロナウイルス感染症による影響(新規契約及び解約の状況)

7ページ上段は稼働率を契約と解約に分け、それぞれをコロナ前後で比較したものです。グレーの線が2019年、緑が2020年ですが、これを見ると稼働率が低下したのは解約件数の増加ではなく、契約件数の低下によるものであったことがおわかりいただけると思います。

いくつか要因があると思いますが、マーケットに影響を与えたものの1つとして左下②の23区からの外国人の転出超過を挙げています。2月から10月の間、約4万人が流出しました。

当リートでは、「新宿イーストサイドタワー」を除けば外国人の専有比率は数パーセント程度なので直接のインパクトはあまりありませんが、マーケットの需給悪化という面で影響は少なからず受けたものと認識しています。昨年秋口からは契約数が前年を上回るペースとなり、稼働回復に至っています。

地道ではありますが、主にPMを委託している東急住宅リースのリーシング部門がAMの方針に沿って的確に情報を吸い上げ、早めに需要を取り込むかたちで尽力してくれたことが大きいと思います。

右下③の緑の線、外国人と日本人を合わせた全体の転出入ですが、夏場から秋にかけて近隣3県への転出が増えた時期がありました。しかし、9月をピークに緩やかな減少傾向となり、稼働の埋戻しに追い風となりました。

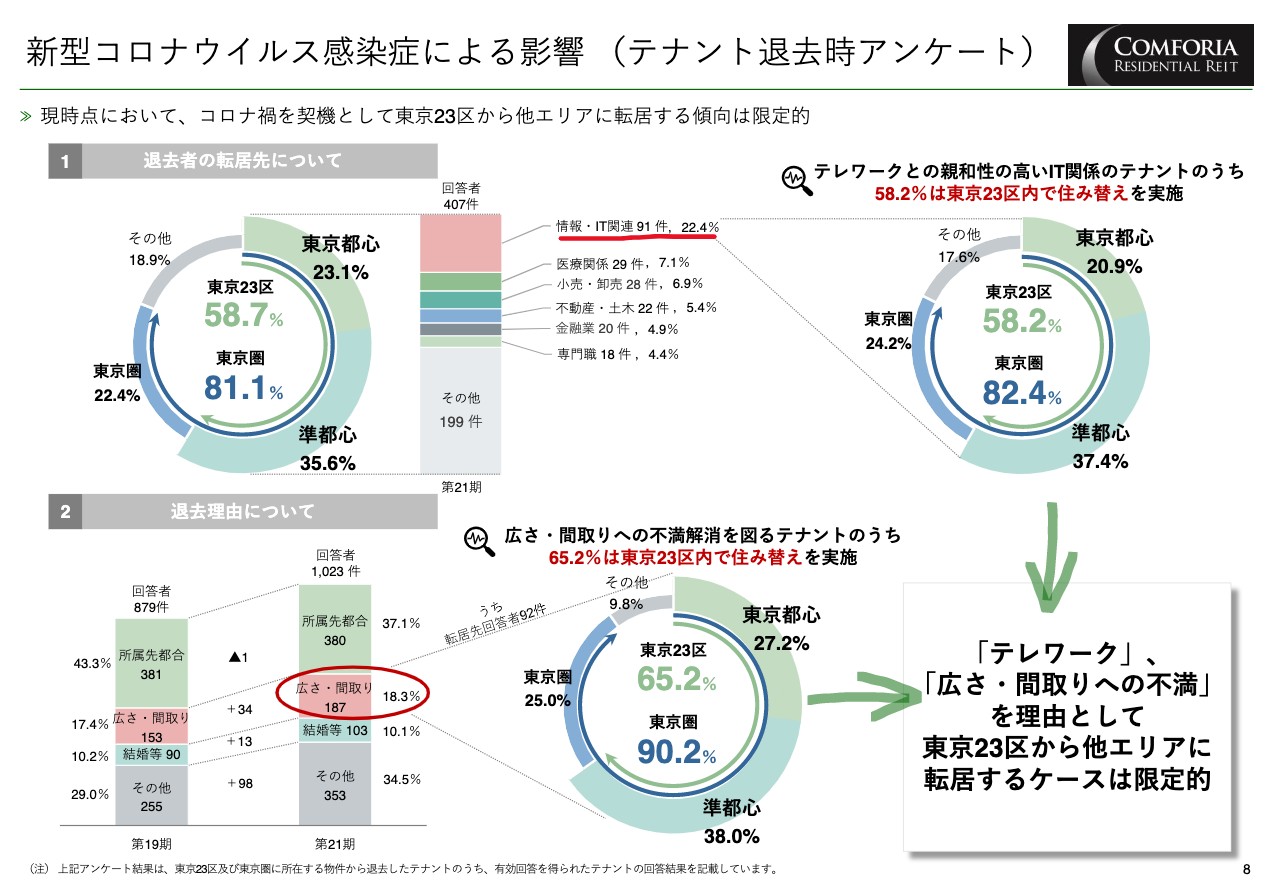

新型コロナウイルス感染症による影響(テナント退去時アンケート)

続いて8ページは新しい試みですが、第21期の6ヶ月間において退去したテナントへのアンケート結果から、テレワークの浸透と23区外への転居傾向について傾向をまとめたものです。法人契約を除く有効回答約400件を母数として、転居先は東京圏が約8割、23区は約6割という結果でした。

そのうちテレワークが最も浸透していると思われるIT系の会社にお勤めの方の転居先を抜き出しても、特に郊外に移る割合が増えているということはありませんでした。また別の角度で、広さや間取りを理由に解約した方の転居先もご紹介しています。回答者の約18パーセントが広さ・間取りを解約理由に挙げています。

在宅時間が増え、ワークスペースやキッチンスペース等、広さを求めて郊外に移る方が増えているのではないか、という切り口で見てもそれらの方々はむしろより高い比率で23区内に住み替えているということがわかりました。

以上のことから、テレワークや広さ・間取りを理由として東京23区から郊外に転居する方は、現時点で限定的なのではないかと私たちは見ています。

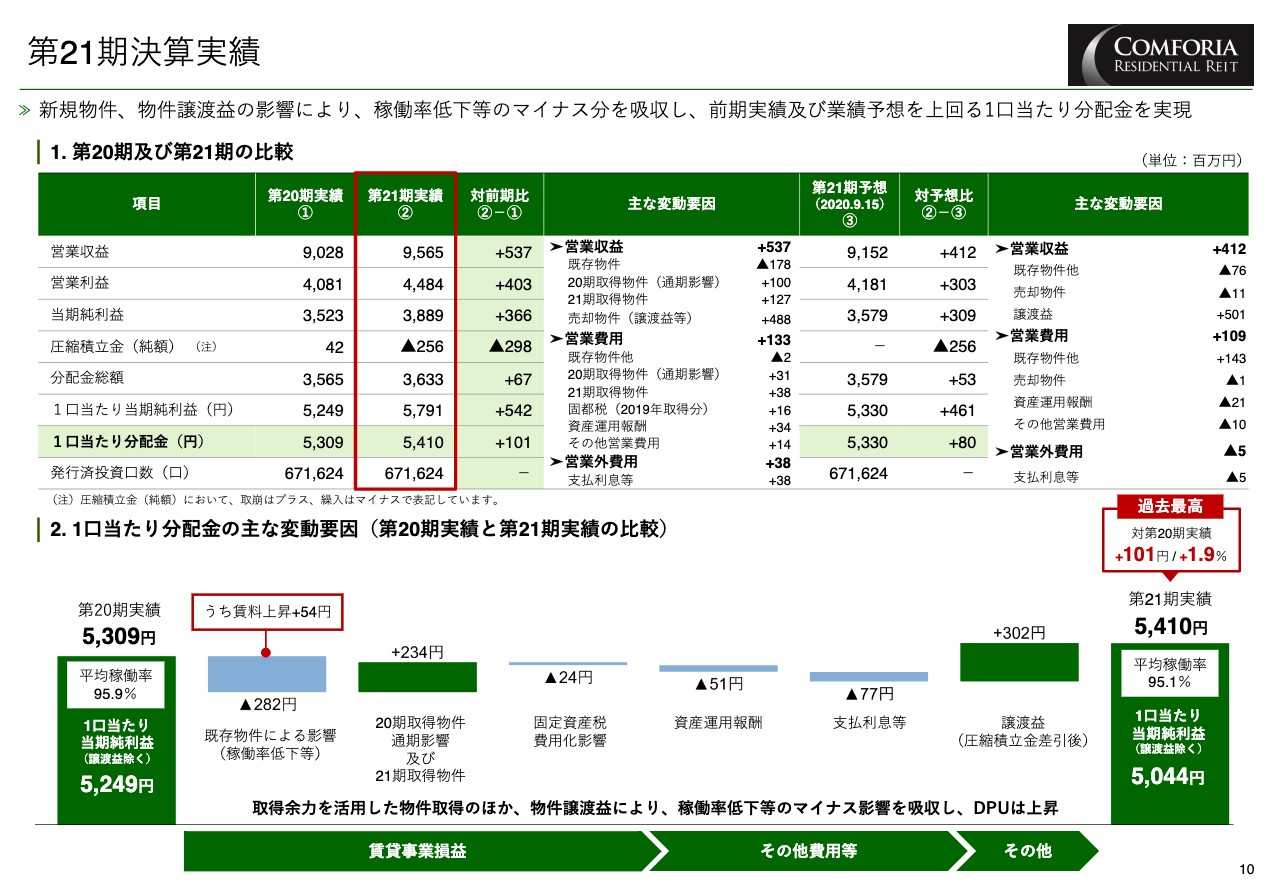

第21期決算実績

次に損益の状況について説明します。10ページをお開きください。上段の赤枠が第21期の実績です。営業収益は95億6,500万円で対前期プラス5億3,700万円、既存物件の稼働率低下による収益減があったものの、取得した物件の収益寄与と譲渡益の一部によって増収となりました。

当期純利益は38億8,900万円、譲渡益から2億5,600万円を圧縮積立し、分配金総額は36億3,300万円、対前期6,700万円の増配、1口当たり分配金は5,410円です。

下段に1口当たり分配金の前期との差異要因を記載しています。内部成長では既存物件における単価上昇効果はありましたが、平均稼働率が前期95.9パーセントから今期は95.1パーセントに0.8ポイント低下したことや、埋戻しに要した募集費用の増加等がありマイナス要因となりました。

一方、外部成長ではスポンサーから9月に取得した4物件の収益寄与に加え、12月に売却した2物件の譲渡益により分配金は101円の増額となりました。予想比でも80円の増配です。

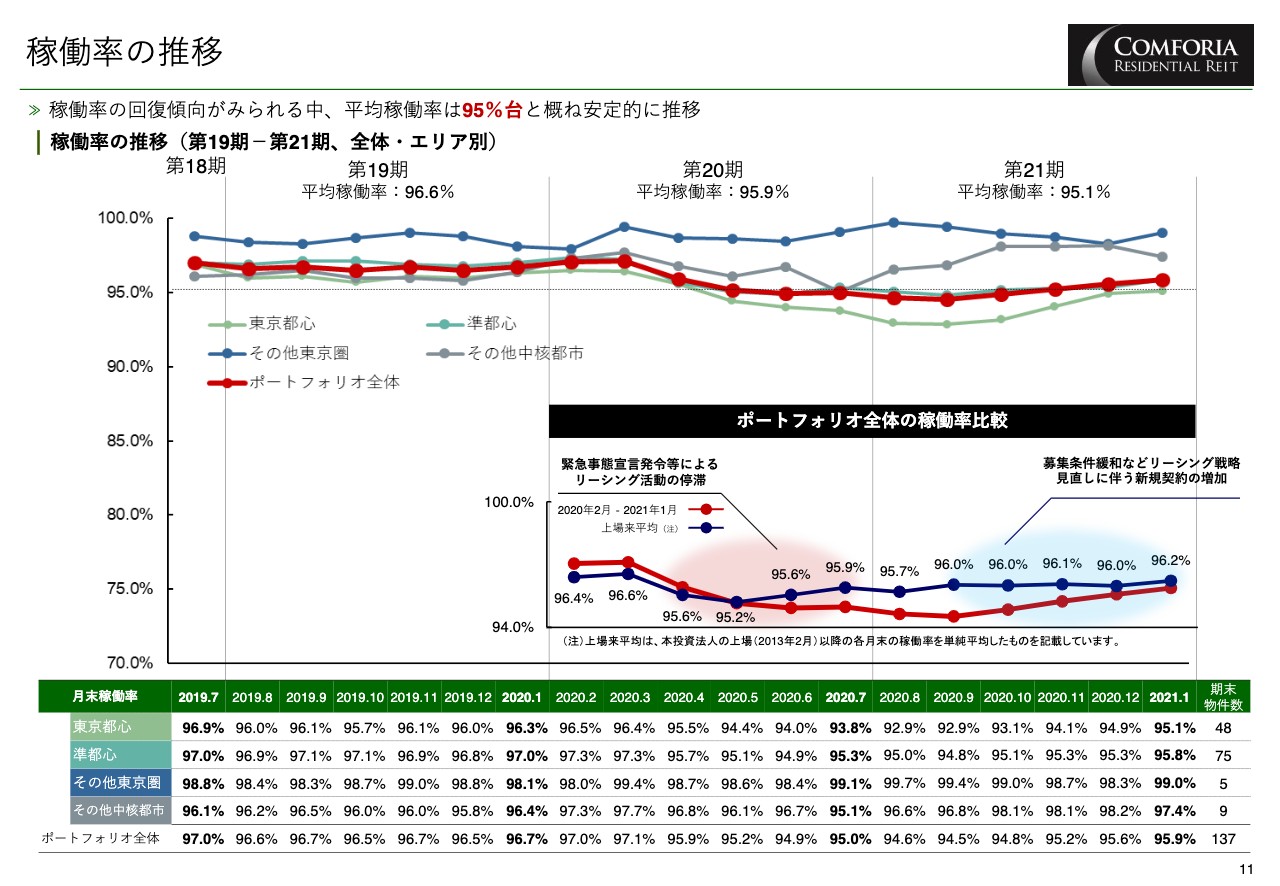

稼働率の推移

次の11ページは過去3期の月別かつエリア別の稼働率で、赤い線がポートフォリオ全体の稼働率です。その下の緑の線、東京都心の稼働率は主に新宿を中心とするエリアの物件の影響で8月に92.9パーセントまで下がりましたが、現在は95パーセント台に戻っています。

旗艦物件の「新宿イーストサイドタワー」でも、主に外国人の退去により昨年9月に90パーセント台になりましたが、その後国内の方で埋戻し、現在は94パーセント台まで回復しています。

右下の折れ線グラフで、ここ1年の稼働率の動きが例年と比べてどのくらい乖離があったかを明らかにしています。

青が上場来の月別の平均稼働率、赤がここ1年の動きです。これによると例年2月、3月の繁忙期にピークを迎え、その後の入替によるダウンタイムにより一旦は95パーセント台に低下し、また9月頃から96パーセント台で推移する傾向となっています。

昨年は例年に比べると9月に最も乖離しましたが、乖離幅は1.5ポイントに留まっており、他のアセットに比べ相対的なレジの安定性を表していると思っています。足元はすでに例年の水準に戻りつつあります。

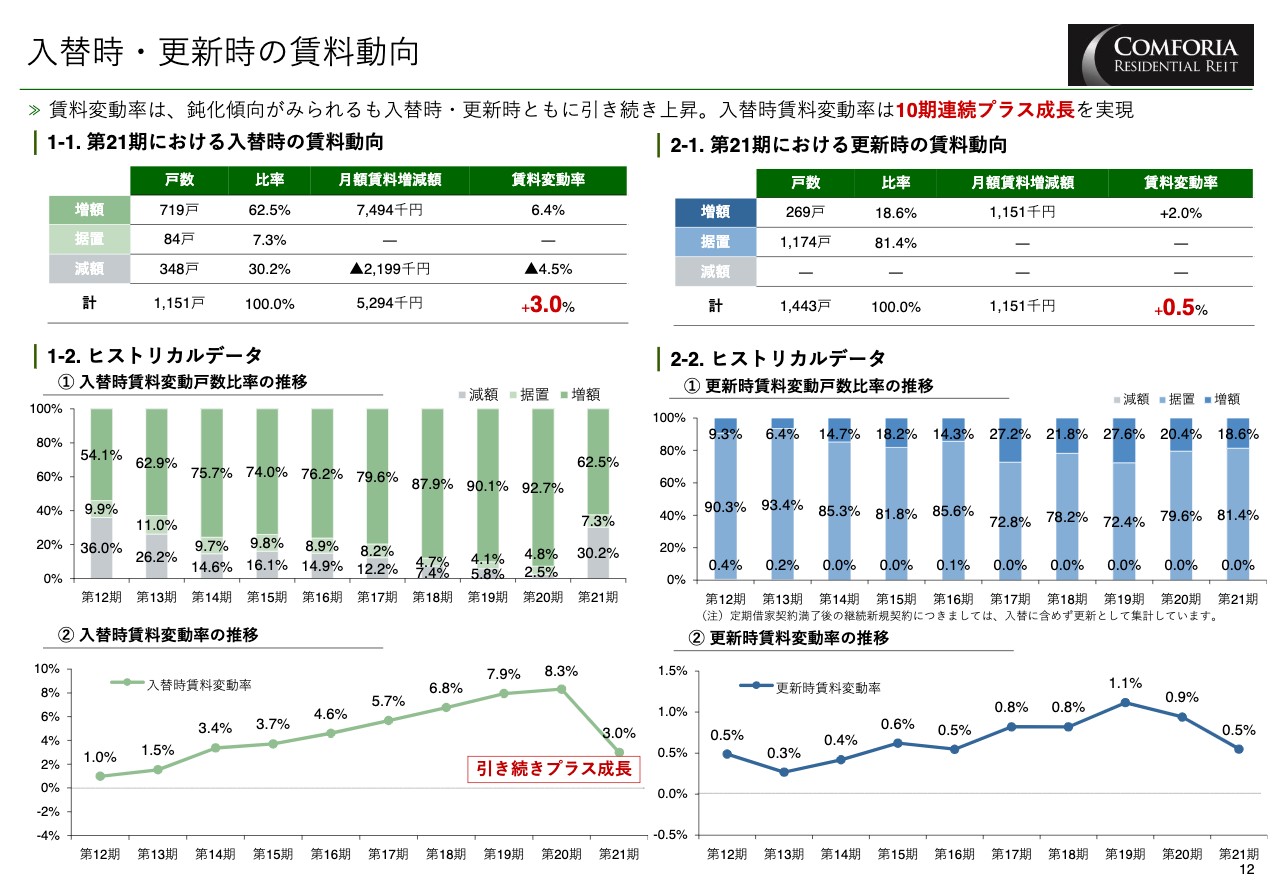

入替時・更新時の賃料動向

続いて12ページはテナント入替時、更新時の賃料単価の動きです。左側は入替時の状況です。入替単価は3.0パーセントの上昇でした。左下②のとおり上昇幅は低下しましたが、依然プラス水準です。右側、更新増額は0.5パーセントの上昇でした。なお更新時に減額となったケースはありませんでした。

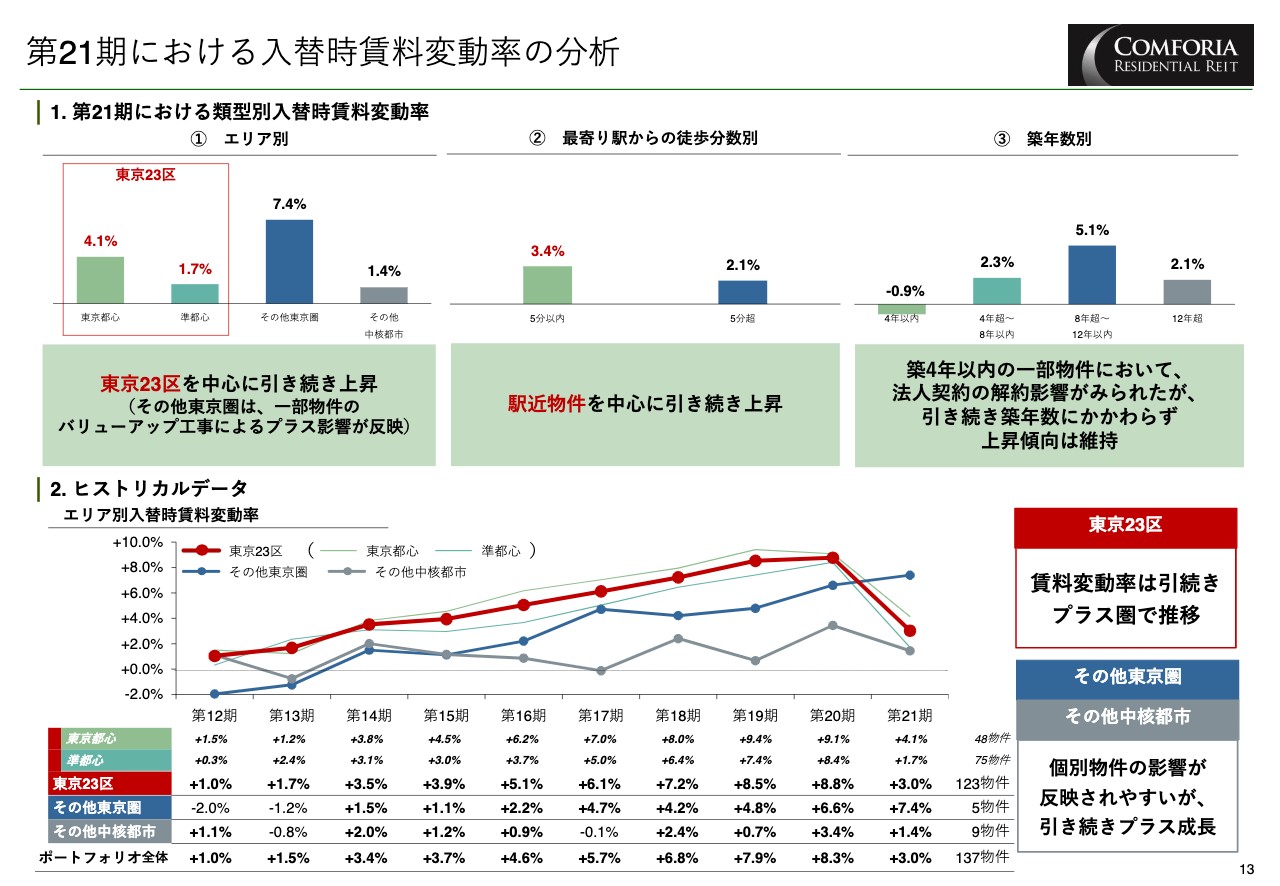

第21期における入替時賃料変動率の分析

次の13ページ上段は、入替時の賃料上昇の分析です。物件数の少ないカテゴリで個別要因の影響を受けましたが、これまでの傾向に大きな変化はありませんでした。

ちなみにエリア別のその他東京圏では、「コンフォリアたまプラーザ」のバリューアップ効果によって7.4パーセントとなっていますが、その個別要因を除くとプラス0.5パーセントでした。

また築年数4年以内で変動率がマイナスになっていますが、こちらは「コンフォリア成増」における法人解約の影響です。

こうした法人のまとまった解約ですが、この「コンフォリア成増」を入れて当リートではここ1年に合計2件、解約戸数は22戸発生していますが、ポートフォリオ全体における法人契約数は3,500戸なので、その影響は極めて軽微です。

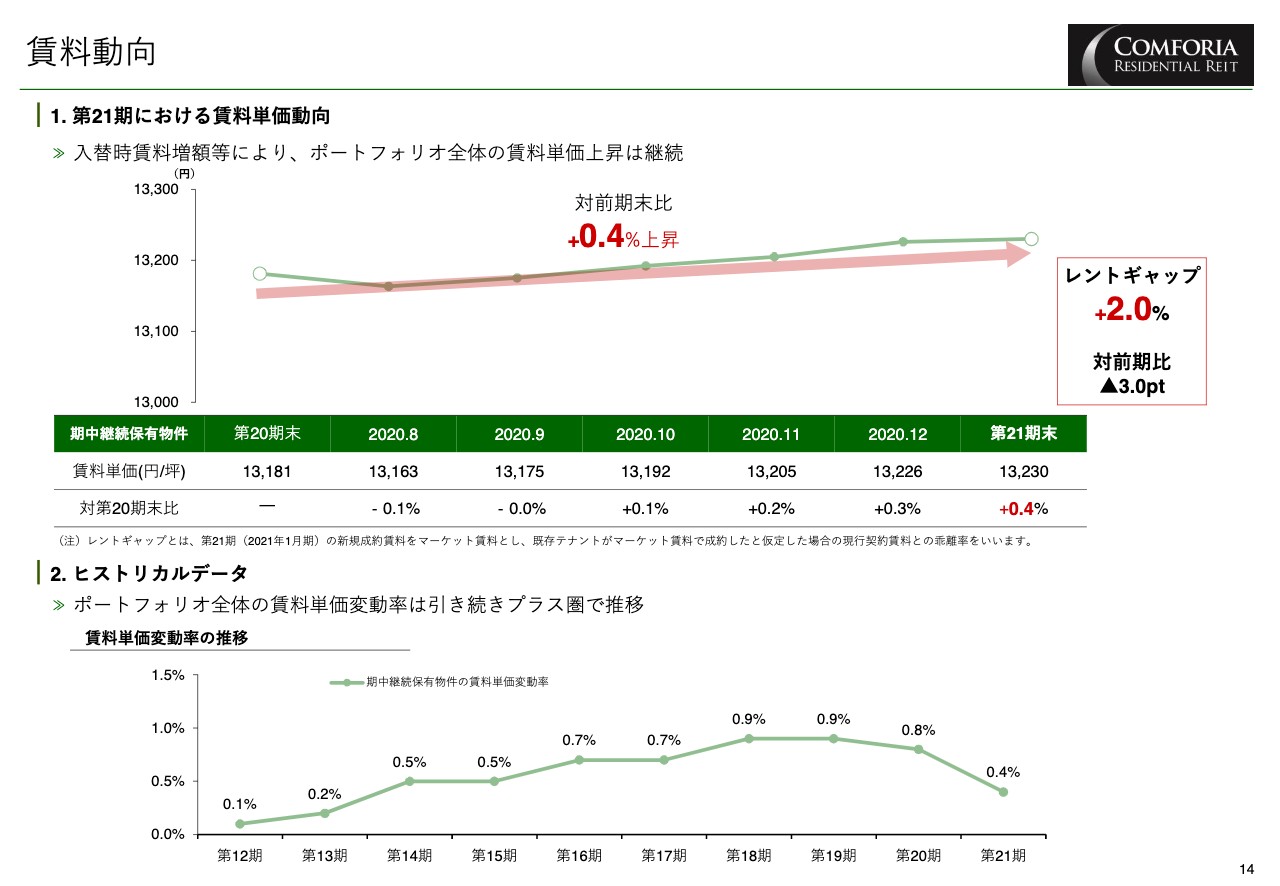

賃料動向

14ページはポートフォリオ全体の月別の賃料単価ですが、上段右側の箱、期末時点のレントギャップは主に足元の市場賃料がコロナ影響で低下していること、またこれまでテナント入替が進み既存賃料が徐々に上昇していることにより、前期5パーセントから3ポイント低下し2パーセントになっています。

パフォーマンスの維持・向上に向けた取り組み

続いて15ページは運用上の取り組みのご紹介です。上段は資産入替の概要です。9月にスポンサーが開発した4物件を取得した後、12月には比較的小規模な2物件を売却し、ポートフォリオの質的向上と含み益を顕在化させました。これにより譲渡益5億円、そのうち約半額を内部留保しています。

また、右下は専有部バリューアップの事例です。「コンフォリア南青山」でやや広めのワンルームを2区画に分け、在宅勤務に対応したワークスペースを創出しました。スポンサーが開発しているパイプラインの中には、共用部にワークスペースを設置するなどニューノーマルに対応した物件も計画されており、コンフォリアブランドの差別化につながるものと期待しています。

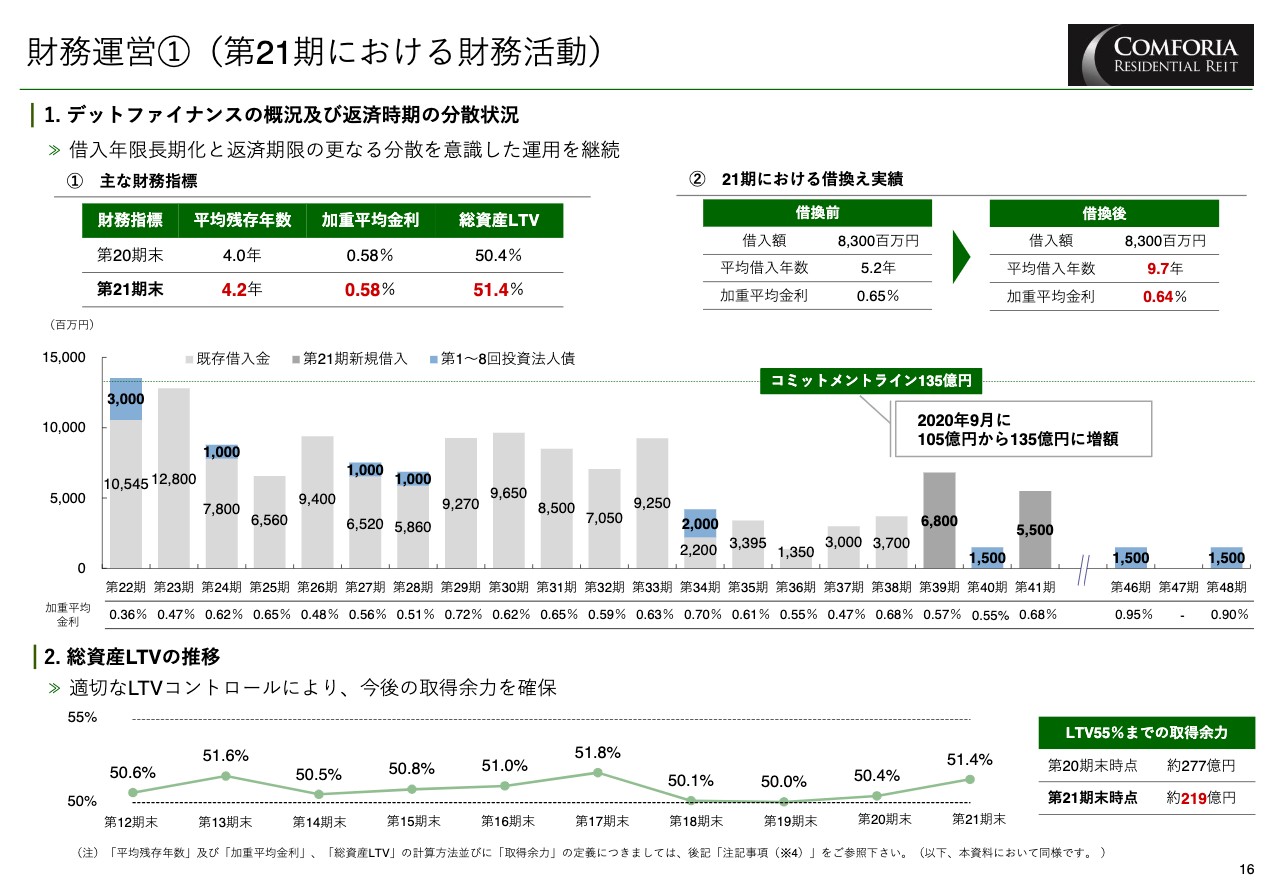

財務運営①(第21期における財務活動)

続いて16ページは財務のページです。左上の主な財務指標はご覧のとおり、前期から大きな変化はありません。今期の取り組みとして中段ラダーの右側に記載のとおり、今後の借入増加を勘案し、コミットメントラインを135億円に30億円増額しました。これにより概ね各期の返済額をカバーすることができています。

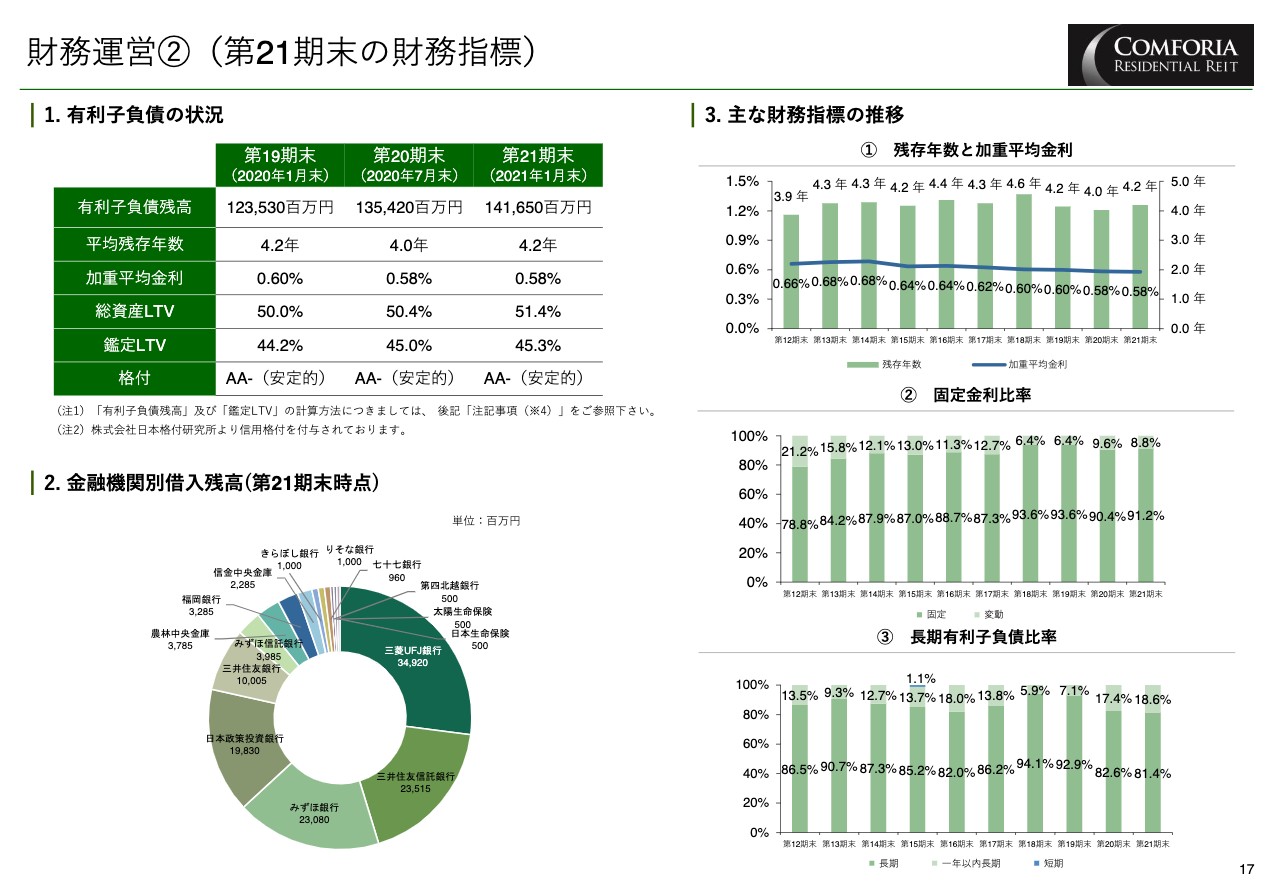

財務運営②(第21期末の財務指標)

次の17ページは主な財務指標の推移ですが、こちらも大きな変化はありません。引き続き長期固定化を意識した運用を行ってまいります。

公募増資の概要

次の19ページは年明けから実施した公募増資の概要です。8年連続、8回目の公募増資を記載のスケジュールで実施させていただきました。調達額は58億円と規模はあまり大きくはありませんでしたが、おかげさまで旺盛な需要を集めることができました。今回増資に伴い組み入れた物件は、左側①のスポンサー開発の3物件です。

ともに23区の築浅物件で鑑定NOI利回りは4.2パーセントから4.3パーセント、目線の範囲内で取得しております。増資による効果は左下、赤枠に記載のとおりです。23区比率は92.5パーセントになりました。

分配金寄与はプラス10円でしたが、LTV比率を引き下げ取得余力の確保につなげました。右下④のとおり、発行決議から条件決定日までほぼ投資口価格は維持され、その後も比較的順調に推移しています。

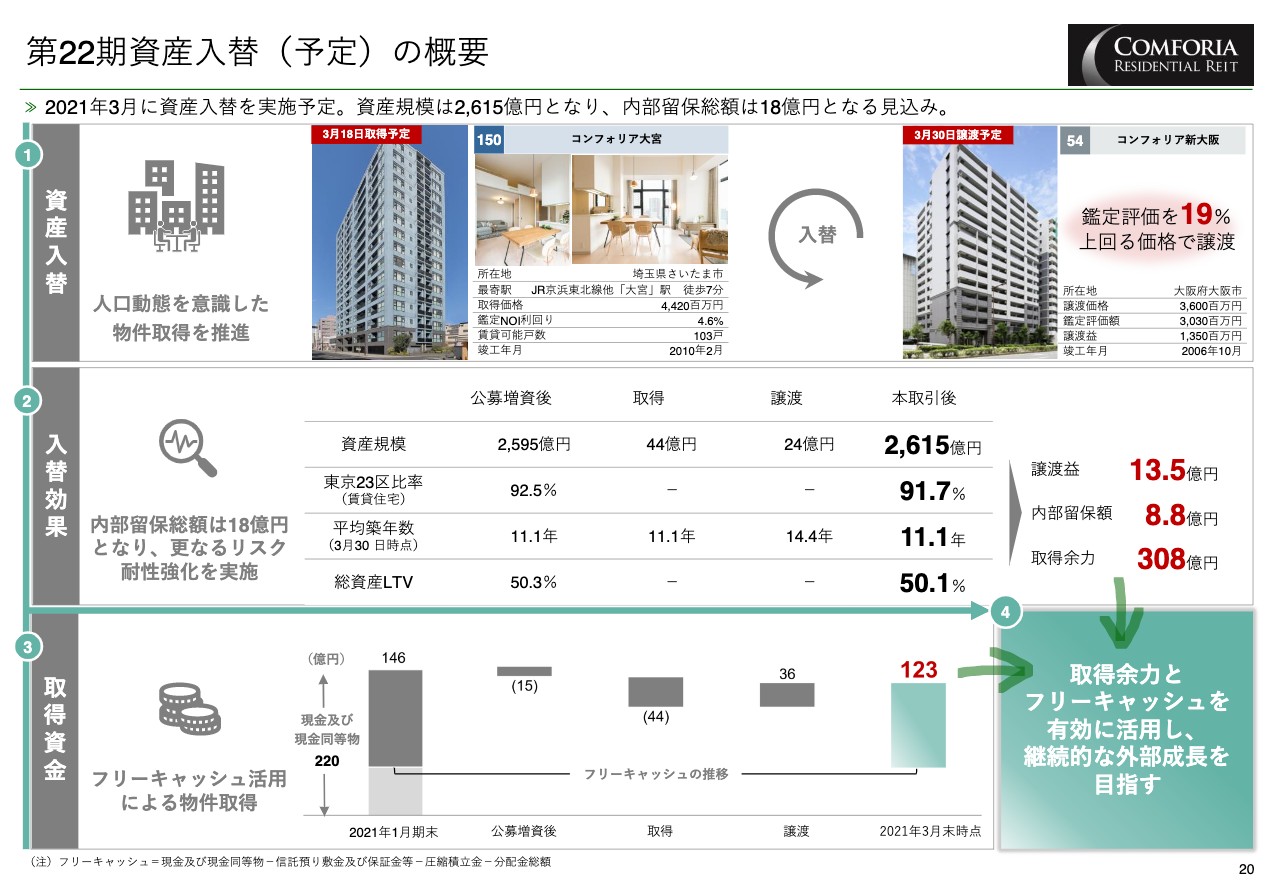

第22期資産入替(予定)の概要

続いて20ページをお願いします。こちらは前期に引き続いて行う資産入替の概要です。まず右上、譲渡資産について説明いたします。

譲渡益の一部を内部留保することができる課税の特例適用が2021年3月末で期限を迎えることを受け、今回ポートフォリオの中で相対的にアップサイドが限定的な「コンフォリア新大阪」を売却することといたしました。

売却価格は鑑定評価額を19パーセント上回る水準です。売却により内部留保総額は約18億円になり、今後の大規模修繕等にあわせ取り崩していくことで分配金の安定につなげます。

一方、今回の取得物件は「コンフォリア大宮」でともに23区外の物件同士の入替となりました。大宮はここ1年、人口増加傾向にあります。さらに本物件は大宮駅徒歩圏に位置し、再開発が進むエリアにも近く、利便性と住環境を兼ね備えた立地にあります。

総戸数は103戸、DINKSやファミリーが多くお住まいの分譲仕様の希少性の高い物件で、安定した稼働が見込めると考えています。取得価格は44億円、鑑定NOI利回りは4.6パーセントです。

今回の入替効果として資産規模は2,615億円になり、23区比率は91.7パーセント、平均築年数は変わりませんが借入比率は50.1パーセントに下がり、取得余力は308億円に増加します。大宮は新大阪の譲渡資金と手元資金によって取得しますが、取得後のフリーキャッシュ残高は123億円となります。

足元の売買マーケットは引き続き高値圏で推移しており、目線にかなう物件の取得チャンスは少ないものの、キャッシュを用いた物件取得は分配金寄与効果が高いので、今後も有効に活用してまいります。

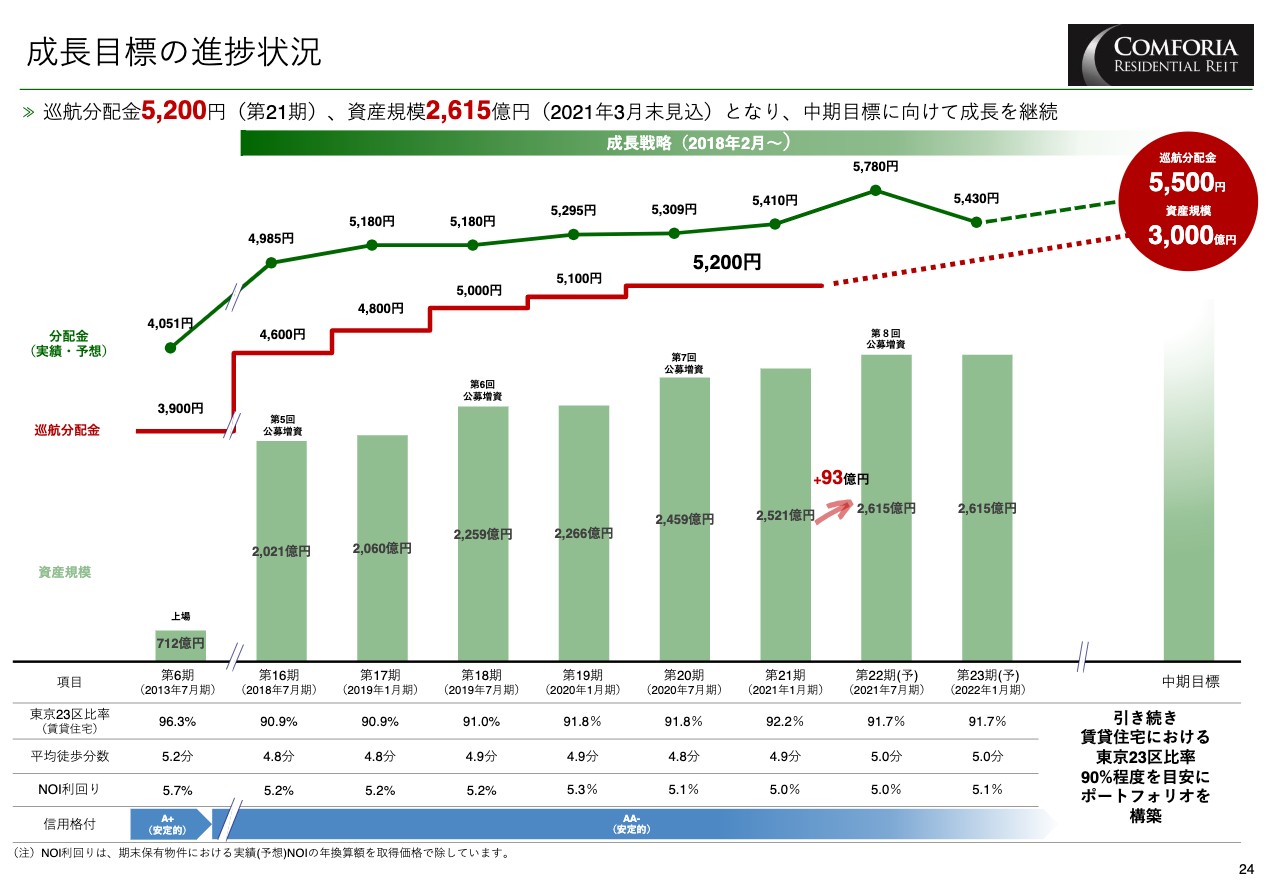

成長目標の進捗状況

それでは今後につきまして、24ページは成長目標に対する進捗状況です。緑色の線は実際の分配金で、赤い線は取得した物件の固定資産税や譲渡益を差し引いた巡航分配金の水準です。巡航分配金は第21期決算時点で前期から横ばいの5,200円になっています。

中期目標の5,500円に向けては概ね3年程度で到達するものと見ています。レントギャップが縮小したことを受け内部成長は鈍化しますが、パイプラインは順調に積み上がっており、今後は外部成長が中心になると見ています。

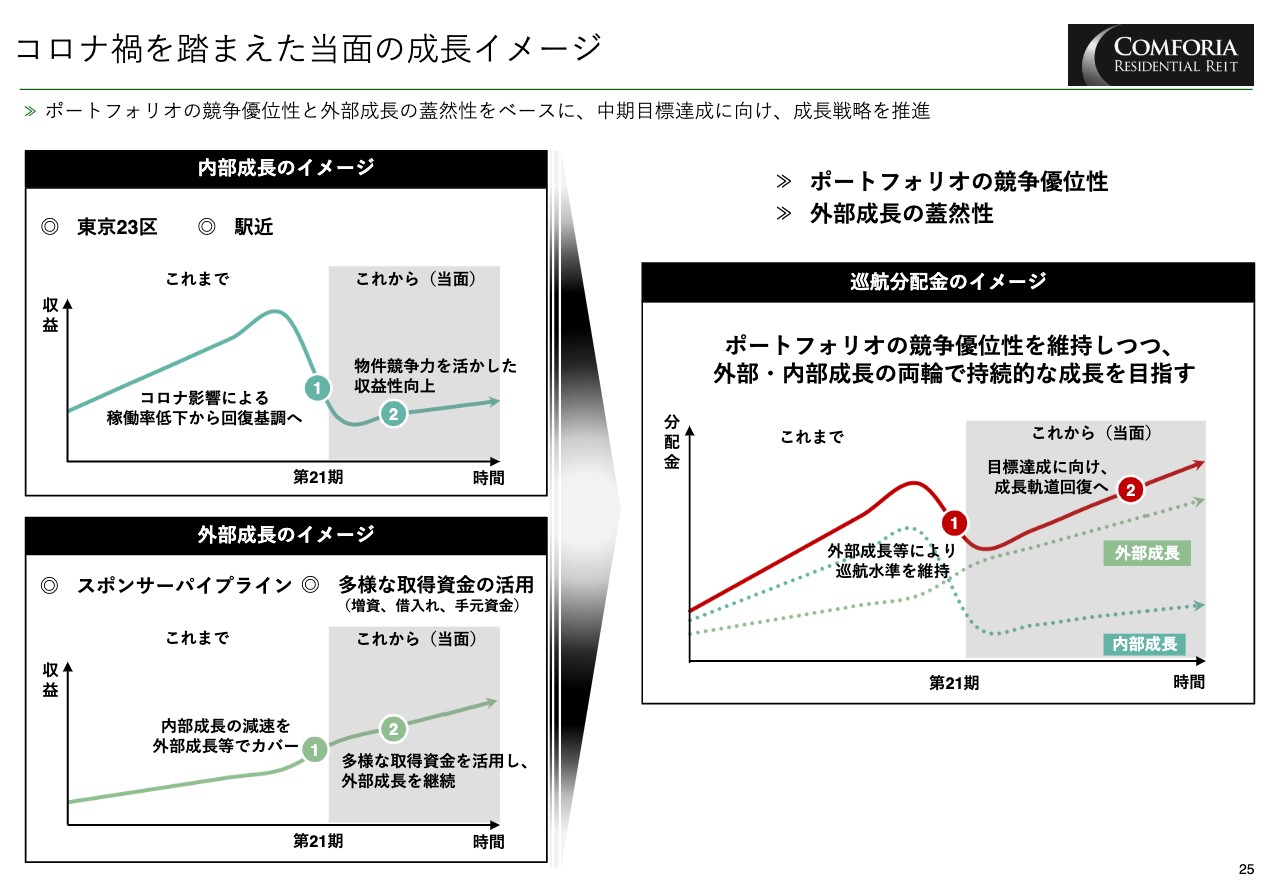

コロナ禍を踏まえた当面の成長イメージ

今後の成長イメージについては、概念図にして25ページに記載しています。内部成長はコロナ影響で成長率は鈍化しましたが、現在は回復基調に入りつつあります。レントギャップを解消しつつ、物件競争力を発揮して収益力の向上を図ってまいります。

また外部成長は足元の内部成長の減速をカバーする役割を果たしていますが、今後もパイプラインを中心に組み入れてまいります。

おかげさまでコロナ禍においてもNAVプレミアムの状態は継続しており、増資や借入れ、手元資金を含めて多様な調達手法を適切にマネジメントしてまいります。今後も内部成長と外部成長の両輪を噛み合わせ、継続的に成長してまいります。

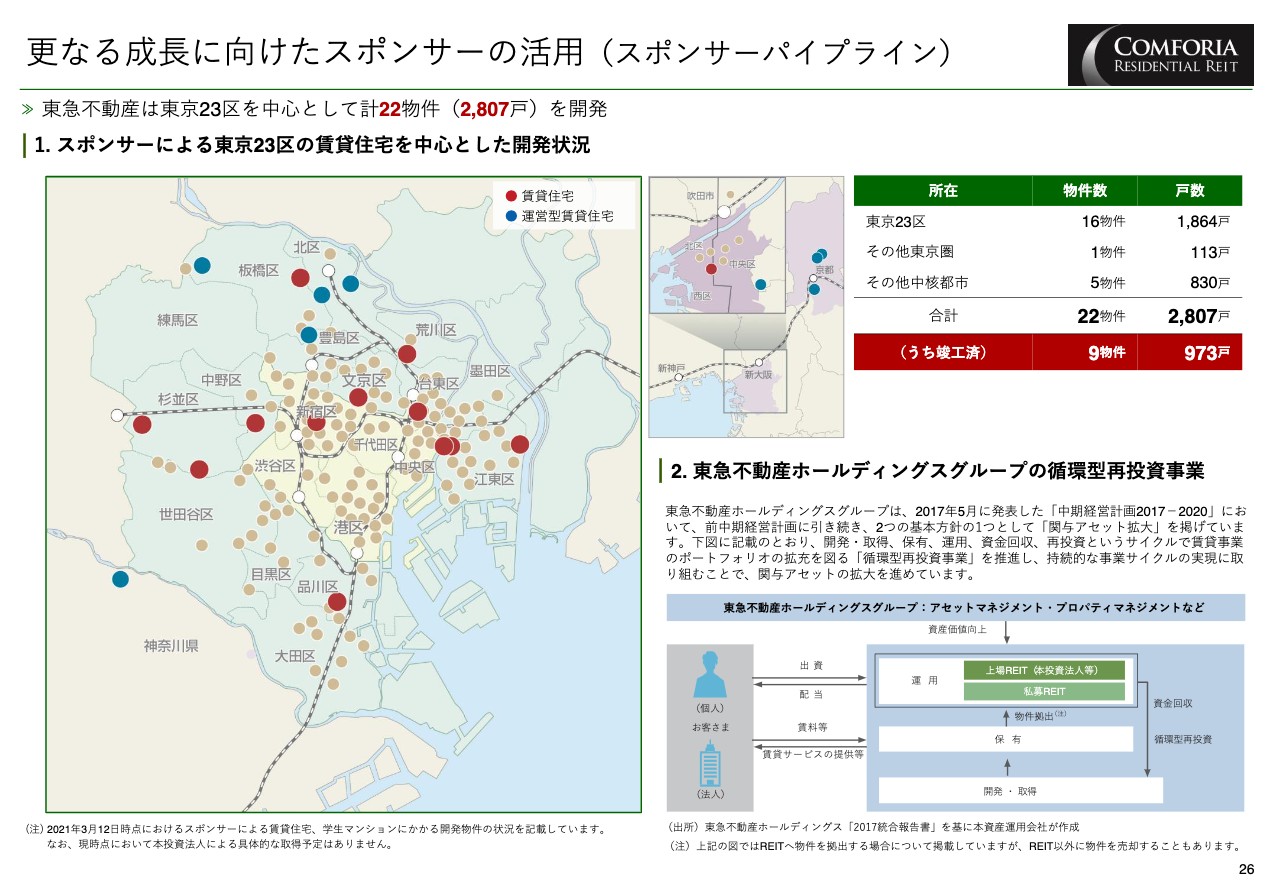

更なる成長に向けたスポンサーの活用(スポンサーパイプライン)

ではパイプラインのご紹介です。26ページをご覧ください。赤い賃貸住宅、青い学生マンションを合わせ現在22物件、金額にして約600億円から700億円、スポンサーが開発しリースアップを行っています。

スポンサーグループでは循環型再投資の拡大を標榜しており、Win‐Winの関係で当リートに組み入れ、回収資金を再投資に回しながら関与資産を拡大していく方針です。今後もリースアップしたものから年100億円から150億円の組み入れペースと見込んでいます。

業績予想

次に今後の業績予想です。28ページをご覧ください。下段、1口当たり分配金ベースで説明いたします。第22期は増資に伴う外部成長や新大阪の譲渡益があります。増資による希薄化を考慮し対前期プラス370円、1口当たり分配金は5,780円の増配としています。なお平均稼働率は95.2パーセント、前期並みとしています。

一方第23期は譲渡益の剥落があるため、分配金予想は対前期マイナス350円、分配金は5,430円となります。稼働率は95.4パーセントと緩やかに回復する前提としています。なお1口当たり当期純利益は5,230円と、第21期から3期かけて着実に上昇しています。

サステナビリティへの取り組み(外部機関の評価・認証)

最後にESGのトピックに軽く触れて終わりにしたいと思います。34ページをご覧ください。

左上、GRESB評価は昨年「スリースター」から「ツースター」に。またMSCIジャパンESG指数でも同様に「A」から「BBB」に、主に評価会社の評価方法が変更になり格付けが低下いたしましたが、私たちの実態としては前年に比べてなにか減点になる点は特段ありません。

むしろ運用会社内で新たにグリーン調達基準を設けたり、また医療従事者への支援なども行っています。

なおMSCIについては、指数の構成銘柄として継続して採用されています。私たちは評価会社の評価に一喜一憂するのではなく、物件数が多い住宅系リートとして可能な範囲でやるべきことを着実に進めてまいりたいと考えています。

引き続き環境への配慮、入居者満足度の向上に取り組んでまいります。説明は以上になります。みなさまご視聴ありがとうございました。