2021年3月17日に行われた、産業ファンド投資法人2021年1月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:三菱商事・ユービーエス・リアルティ株式会社 代表取締役社長 岡本勝治 氏

三菱商事・ユービーエス・リアルティ株式会社 執行役員 インダストリアル本部長 上田英彦 氏

2021年1月期決算説明会

岡本勝治氏:三菱商事・ユービーエス・リアルティ岡本でございます。本日はみなさんお忙しい中、産業ファンド投資法人の2021年1月期、第27期の決算説明会にご参加いただき誠にありがとうございます。

資料に関しましては、昨日、産業ファンド投資法人のwebサイトにアップロードしました、第27期決算説明会資料、及びアペンディックスを使って説明いたしますので、お手元にご準備をお願いいたします。

本日の進行でございますが、私から第27期の決算ハイライト、その後、インダストリアル本部長の上田から、足元の運用状況の詳細についてご説明させていただきたいと存じます。

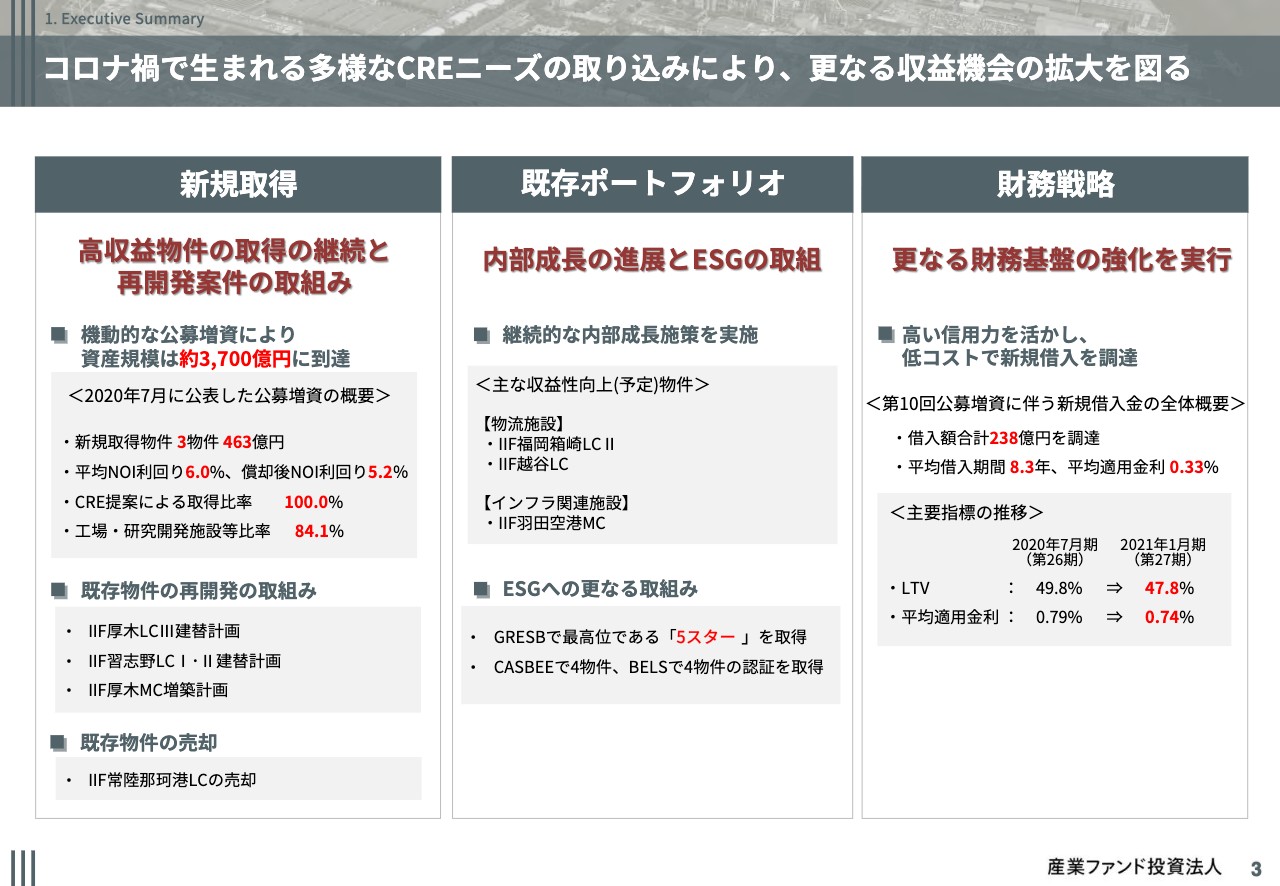

コロナ禍で生まれる多様なCREニーズの取り込みにより、更なる収益機会の拡大を図る

それでは3ページ目をご覧ください。今期のハイライトは、コロナ禍で生まれます多様なCREニーズを取り込むことで、更なる収益機会の拡大を見込んでいることです。ちょうど昨年度の今頃に決算説明会を実施いたしましたが、その頃から新型コロナウイルス感染拡大が本格化し、今日で1年が経ちました。

ワクチンの摂取開始等によりまして、経済回復の期待もあり、株式市場は実体を上回った数字となっておりますが、引き続き変異株の拡大等、予断を許さない状況でございます。

この1年を大きく振り返りますと、コロナ禍がリーマンショックと大きく違うのは、我々の生活スタイルを大きく変化させ、企業業績も2極化、J-REIT市場を含め、不動産セクターも2極化を引き起こしている点でございます。

産業ファンドは幸運にも、テナント様からの減賃要請等もなく、逆に投資口価格は大きくアウトパフォームし、また公募増資も成功し、大きく成長できた1年でございました。

産業ファンドが投資対象とするアセットクラスの市況でございますが、まず物流施設は、eコマースを始めとします巣ごもり商品に後押しされ、さらに物件価格が上昇し、新規開発、需給環境等、活況を呈している状況でございます。

次に、工場・研究開発施設ですが、コロナ禍の手元流動性の観点から、事業会社のキャッシュニーズを中心とする売却相談が多い1年でござました。

ただし足元では、今回のコロナ禍を経て、企業のDX推進、個人の生活スタイルの変化等によりまして、企業業績も2極化しており、CREマーケットにおいても、キャッシュニーズだけではなく、最近では好調企業によります新規投資ニーズも増えてきております。

詳細は後ほどご説明いたしますが、この事例を捉え、産業ファンドにおいては、キャッシュニーズやPLコントロールといったCREニーズに加えまして、新規開発等のCREニーズの取り組みを図るため、既存物件の未消化容積を活用した再開発案件にも着手する予定です。

当然、再開発案件もREITの含みで進めますので、デベロッパーのような大規模な開発はできませんし、リスクの管理のほうも慎重に進める必要があると思っております。

また、開発中の分配金施策等の対応が必要であると考えており、この度、一時的な利益超過分配を導入しまして、コロナ禍で生まれている多様なCREニーズの取り組みに向けて手を打っていきたいと思っております。

それでは、3ページ目の資料に戻りまして、左をご覧ください。まず新規取得でございますが、昨年7月の公募増資では、3物件、463億円、NOI利回り6.0パーセント、償却後NOI利回り5.2パーセントの物件取得を完了し、資産規模は約3,700億円に到達いたしました。

続いて、冒頭申し上げましたとおり、既存物件の再開発として、厚木ロジスティクスセンターⅢ、及び習志野ロジスティクスセンターⅠ、Ⅱは建替計画、厚木マニュファクチュアリングセンターでは増築計画に着手をいたしました。物件売却のほうでは、常陸那珂港ロジスティクスセンターを売却いたしました。

次に、既存のポートフォリオです。いつもどおり契約終了等の機会を捉え、既存物件の収益向上が進んでおります。福岡箱崎ロジスティクスセンターⅡ、越谷ロジスティクスセンター、そして多くの投資家のみなさまからご質問がありました、羽田空港メンテナンスセンターでも賃料アップが実現できております。

また、ESGへの取り組みでございますが、GRESBで最高位の5スターの取得、CASBEEやBELSでそれぞれ4物件の環境認証を取得いたしました。

最後に、財務戦略になります。前回もお話しましたが、第10回公募増資におきまして、総額238億円、平均借入期間8.3年、平均適用金利0.33パーセントの借入を実行し、ALM戦略等によります、さらなる財務基盤の強化を図りました。

本借入実行後、2020年7月期末に比べまして、簿価LTVは、49.8パーセントから47.8パーセントへ2パーセント低下、時価LTVのほうも、42.1パーセントから40.6パーセントへ1.5パーセント低下し、平均適用金利は0.74パーセントへ改善いたしました。

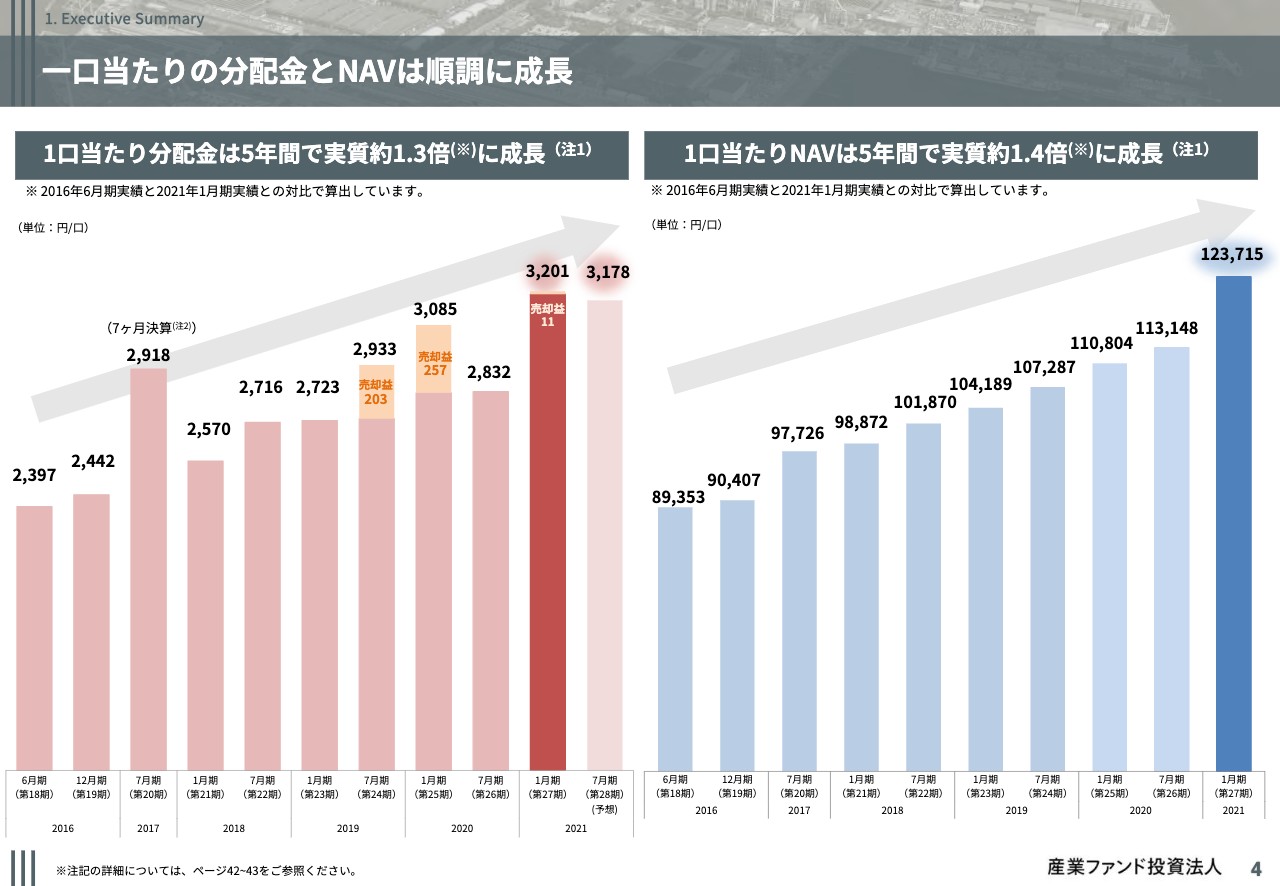

一口当たりの分配金とNAVは順調に成長

4ページ目をご覧ください。こちらのほうは、直近5年間の1口あたりの分配金とネットアセットバリューの推移ですが、分配金は約1.3倍、ネットアセットバリューは約1.4倍の増加になっております。

資産規模も順調に拡大

続きまして5ページ目をご覧ください。こちらは資産規模の推移でございます。今回の公募増資による物件取得後総資産は約3,700億円となりまして、2011年12月末以降で約3.4倍になり、物件や地域物産が進んでポートフォリオの安定性が高まっております。

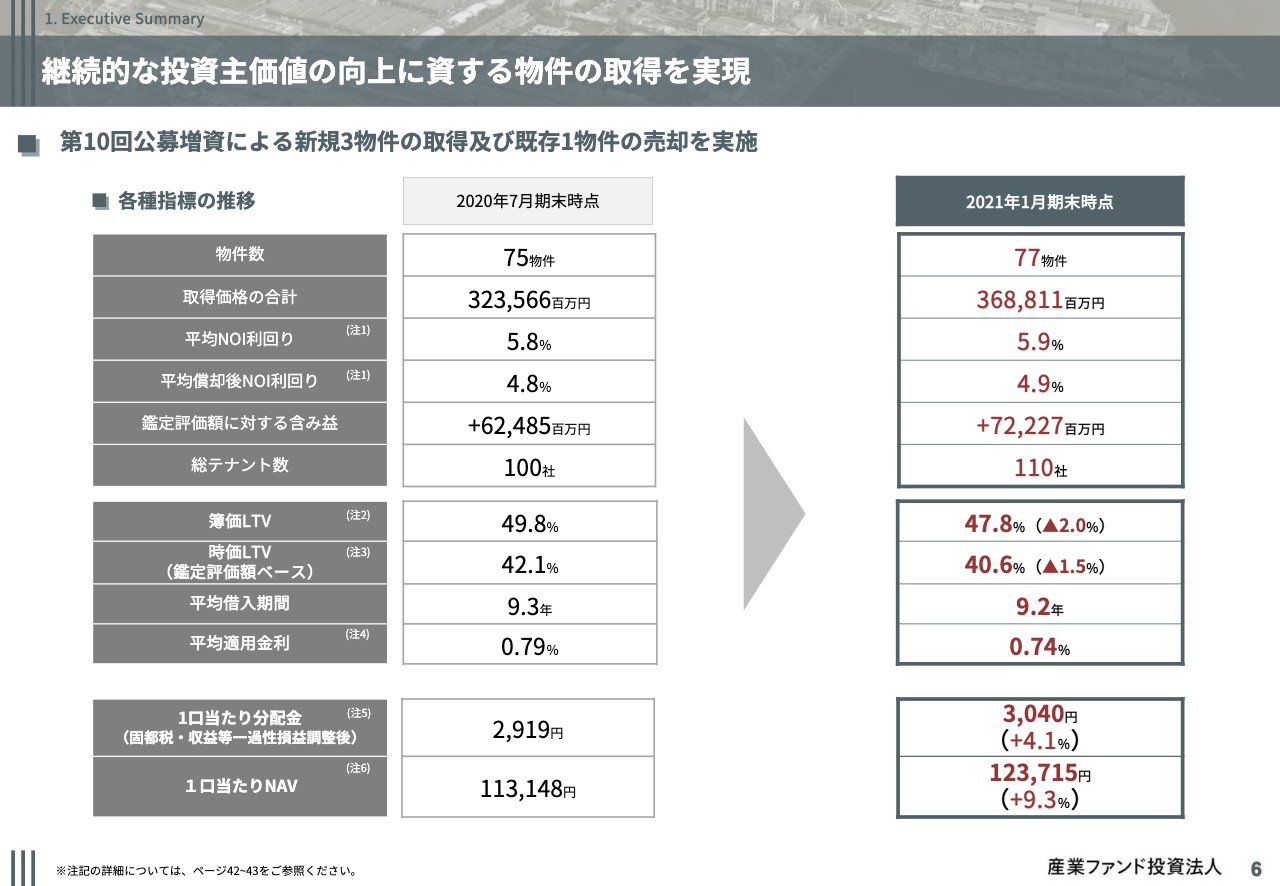

継続的な投資主価値の向上に資する物件の取得を実現

6ページ目をご覧ください。今回の物件取得による各種指標の変化でございます。物件数は77物件、資産規模は約3,700億円まで拡大。収益性の観点では、平均NOI利回りは5.9パーセント、平均償却後利回りは4.9パーセントと若干改善し、含み益は722億円に拡大しております。

また、簿価LTVが2.0パーセント、時価LTVが1.5パーセント、平均適用金利が0.05パーセント下がっておりますので、ポートフォリオと財務の安定性がさらに拡大していると言えます。

投資主価値に関しましては、右下の固都税等を調整しました巡航時の1口あたり分配金は4.1パーセント成長。ネットアセットバリューは9.3パーセントの成長となっております。

それでは、引き続き詳細説明について上田本部長にお願いしたいと思います。上田さん、よろしくお願いします。

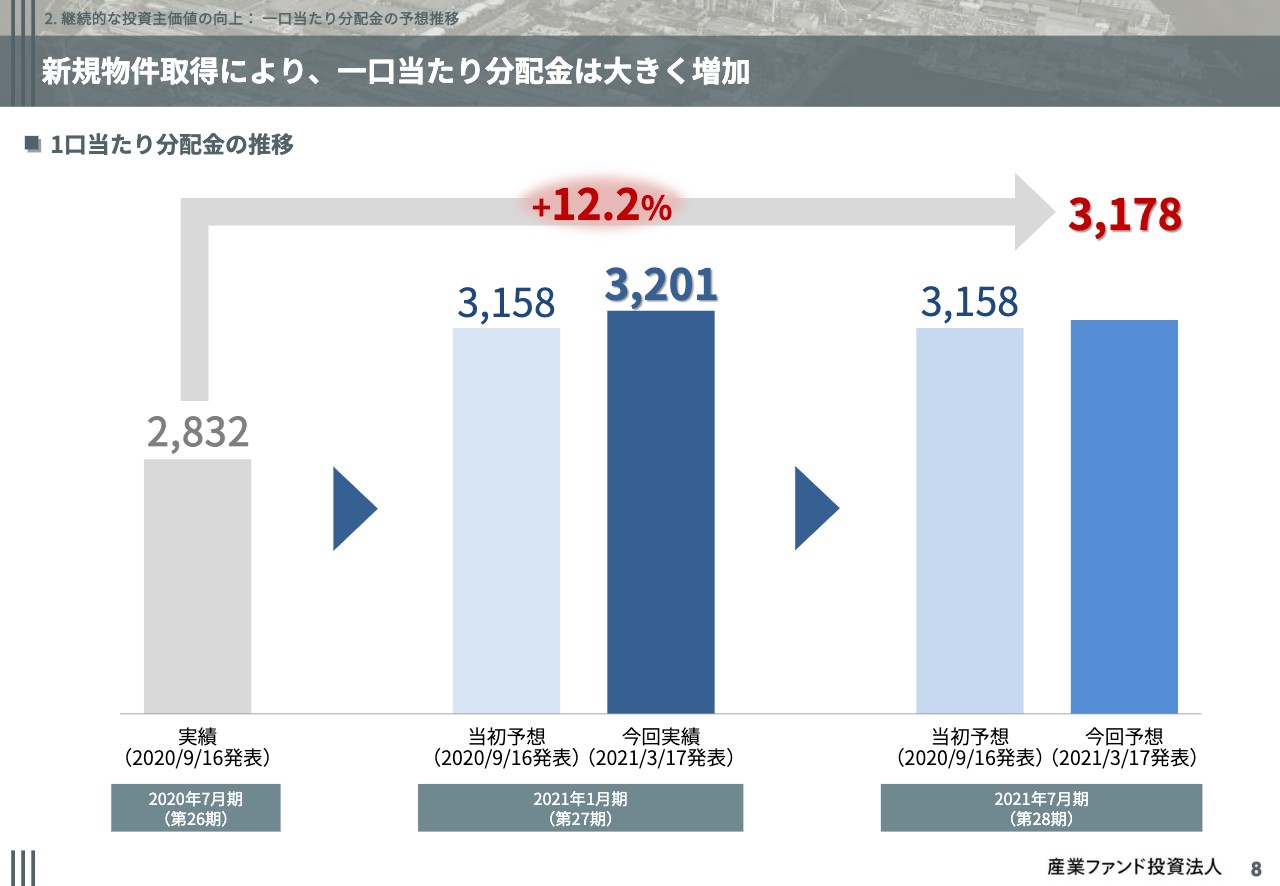

新規物件取得により、一口当たり分配金は大きく増加

上田英彦氏(以下、上田):三菱商事・ユービーエス・リアルティの上田でございます。それでは、引き続き私から直近の運用状況について説明させていただきます。8ページをご覧ください。

第27期分配金実績ですが、常陸那珂港ロジスティクスセンターの売却もあり、当初予想から43円上振れし3,201円となりました。また、第28期の予想分配金ですが、3,178円となり、当初予算3,158円から20円増を見込んでおります。

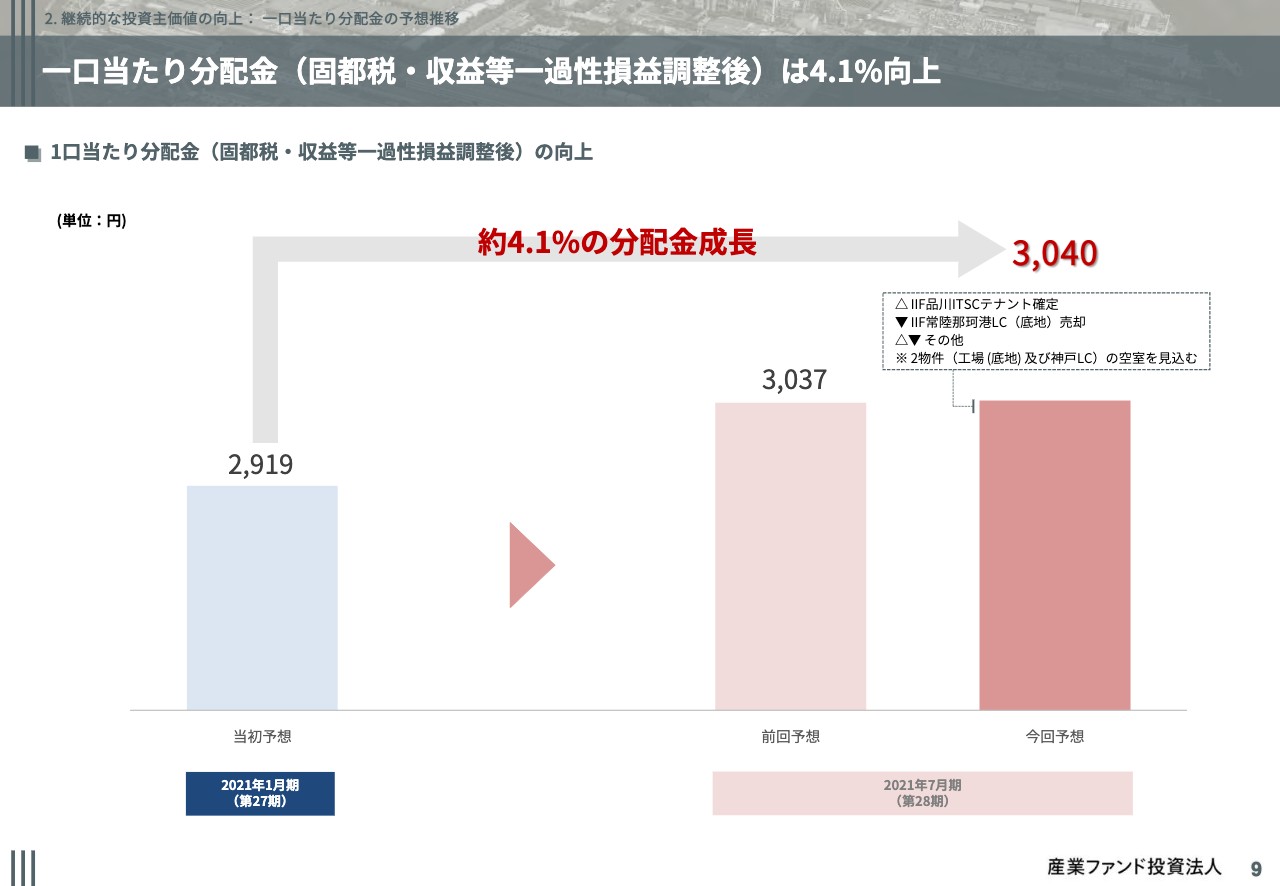

一口当たり分配金(固都税・収益等一過性損益調整後)は4.1%向上

9ページをご覧ください。こちらは、固都税の調整や一過性損益等の影響を控除した分配金の比較であり、3,040円と試算しており、前回公表した3,037円からプラス3円増を見込んでおります。

前回の決算説明時には、物流・工場・オフィスで3件の空室を見ており、影響額は合計約150円とお話しましたが、その後、オフィス、品川ITソリューションセンターの対応は完了したものの、常陸那珂港ロジスティクスセンターの売却によって収益減が発生しております。

また、この3,040円の中には、引き続き残りの工場と神戸ロジスティクスセンターの2件のテナント入替に伴う6ヶ月間のダウンタイムも想定しており、その影響額は合計約130円となります。今後も年間の分配金成長は4パーセントを継続していきたいと考えております。

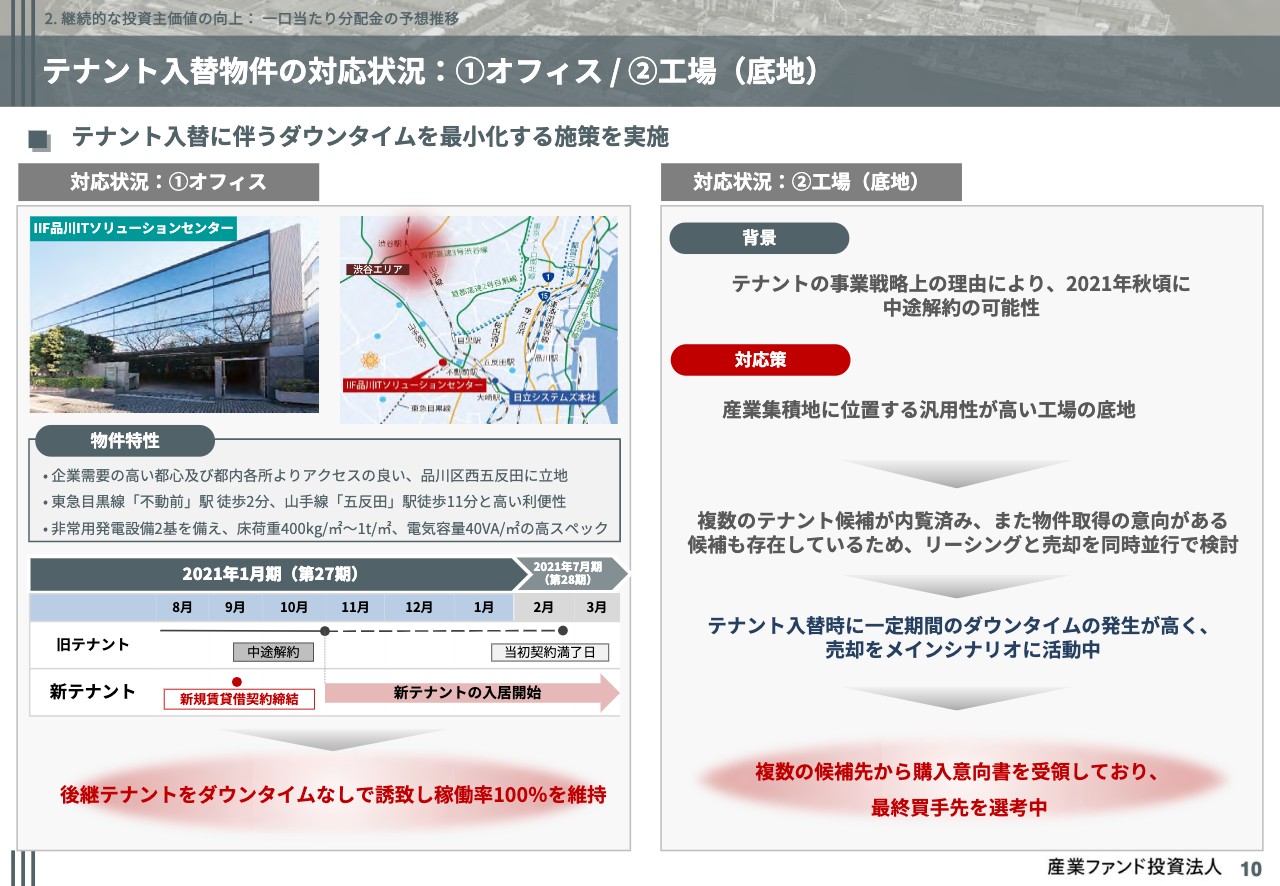

テナント入替物件の対応状況:①オフィス/②工場(底地)

10ページをご覧ください。前回ご説明した3件のテナント入替物件の対応状況です。基本的には、3件ともダウンタイムを最小化する施策を実施しております。

まず左側をご覧ください。1つ目のオフィス、品川ITソリューションセンターですが、こちらは、一部区画のテナントから解約の通知を受領しましたが、後継テナントを同額賃料、かつダウンタイムなしで誘致し、稼働率は100パーセントを維持することに成功いたしました。

続いて右側をご覧ください。2つ目の工場底地です。こちらはテナントとの関係で物件名は明かせませんが、テナントの事業戦略上の理由により、2021年秋頃に中途解約の可能性が出てきました。

本物件は、産業集積地に位置する汎用性の高い工場立地であり、複数のテナント候補の内覧実施も加え、取得意向の候補者もおり、時間軸を含めて各種諸条件を考慮して、リーシングか売却の判断を考えておりました。

その結果、テナント入替に伴い、一定期間のダウンタイムが発生する可能性が高いと想定し、現在は売却をメインシナリオで活動しております。すでに複数の買手候補先から購入意向を受領しており、現在、最終買手候補先の選定を進めております。

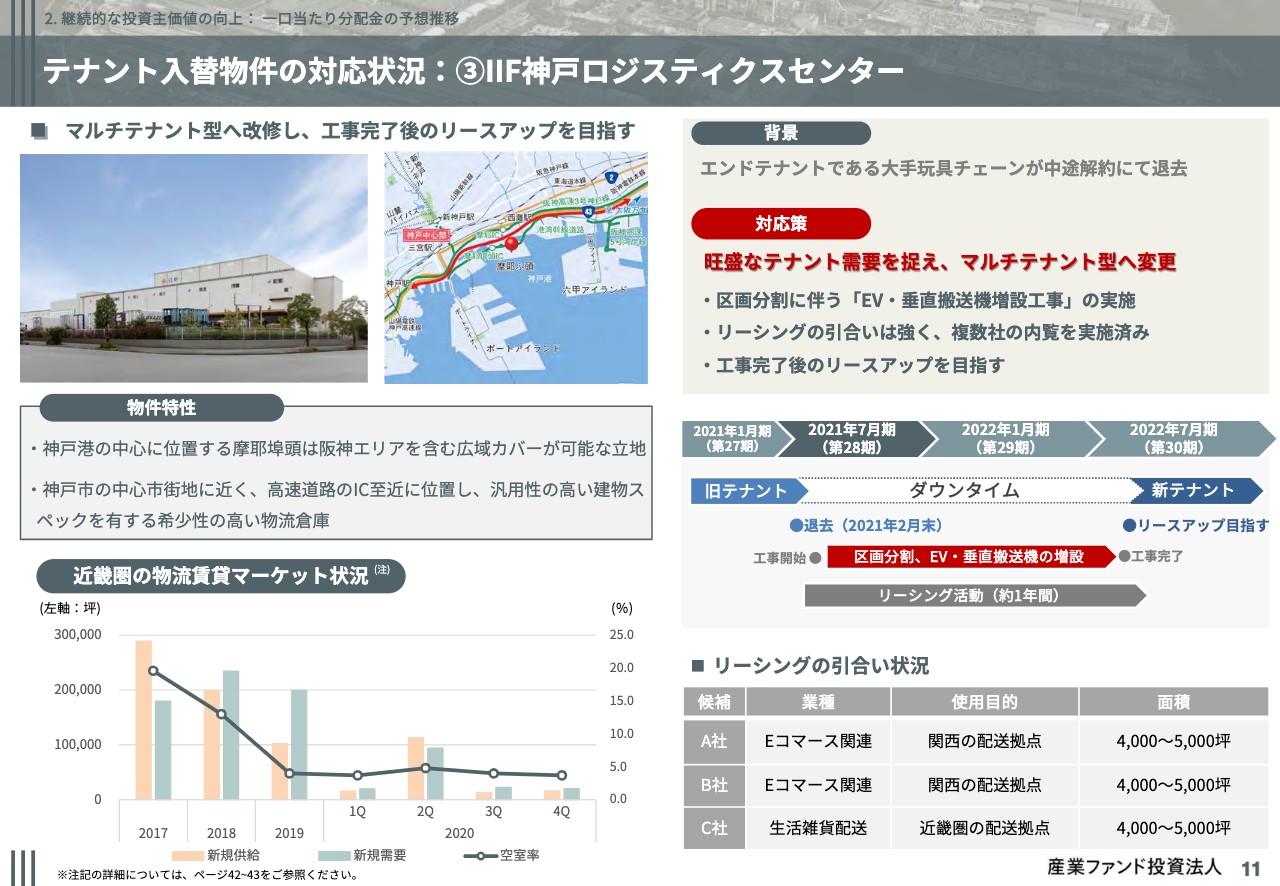

テナント入替物件の対応状況:③IIF神戸ロジスティクスセンター

11ページをご覧ください。3つ目の神戸ロジスティクスセンターです。こちらはマルチテナント型物流施設へ改修して、工事完了後のリースアップを目指しております。現在の状況ですが、先月末にエンドテナントが退去いたしました。

リーシングの感触として、本物件の延床1万2,000坪に対し、4,000から5,000坪のテナント需要が多く、そうした状況を踏まえ、マルチテナント型物流施設へ変更する改修工事に取り掛かっております。

増設するエレベーターや垂直搬送機等はオーダーメイドの仕様でもあるため、作成に多少時間がかかる見込みであり、約1年間のダウンタイムを想定しております。リーシングの引合いは順調であり、すでに複数社の内覧を実施済みで、工事完了後のリースアップを目指しております。

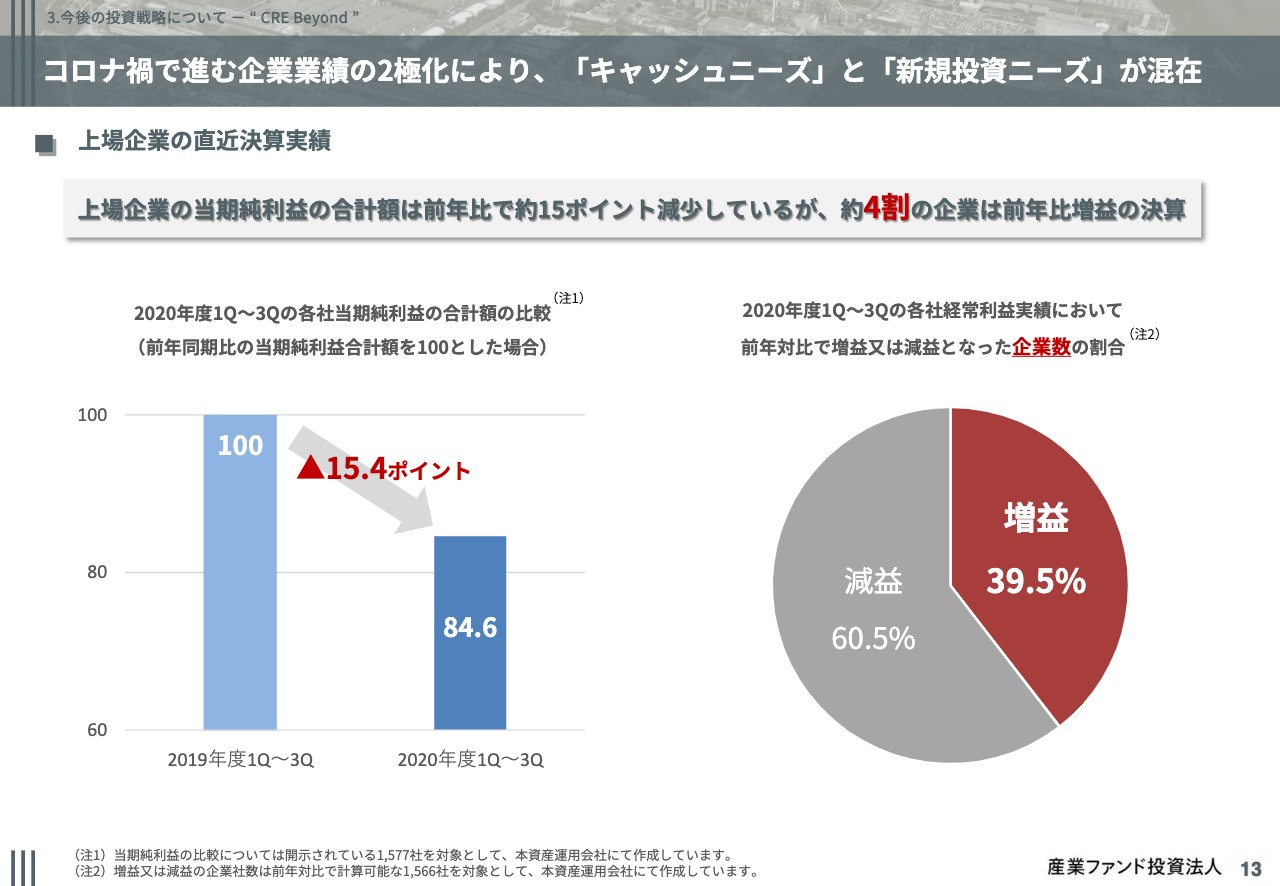

コロナ禍で進む企業業績の2極化により、「キャッシュニーズ」と「新規投資ニーズ」が混在

13ページをご覧ください。続いて、今後の投資戦略についてご説明いたします。冒頭、岡本から、コロナ禍による企業業績の2極化の説明がありましたけれども、CREニーズとしては、キャッシュニーズと新規投資ニーズが混在している状況です。

左のグラフは、2020年の第1四半期から第3四半期までの上場企業全体の当期純利益の総額を前年と比較したものですが、15.4ポイント低下しております。

また、右の円グラフは、同じ期間の経常利益が前年対比で増益か減益かを調査したものですが、増益の企業数が40パーセント、減益の企業数が60パーセントと混在しております。

我々のほうにも、一時のキャッシュニーズ一色の状況から、新規投資ニーズのお話も増え、あと新規投資のために保有物件のリースバックを検討するような、新規投資とキャッシュニーズがセットになったようなご相談も出てきており、こういった環境の変化は、多様なCREソリューション提案ができる本投資法人にとって取得機会が広がる機会だと捉えており、この機会を逃すことなく手を打っていきたいと考えております。

多様なCREニーズに対して独自のソリューション提案を実施し、パイプラインを積み上げ

14ページをご覧ください。取得パイプラインは積み上がっております。検討案件のロングリストとしては40物件で2,389億円あり、足許詳細検討案件、いわゆるショートリストは12件となっております。

工場・研究開発施設を中心とした非物流施設が53.8パーセント、開発案件を含めた物流施設が46.2パーセント、取得手法別では、CREにより開拓した案件が94.6パーセントと、取得状況は順調でございます。

左に、優先交渉権の取得済みの案件をいくつか列挙してありますが、変化するCREニーズにうまく対応しながら提案ができており、パイプラインも積み上がっております。

前回からの追加としては、埼玉飯能の工場底地や、滋賀近江八幡の物流施設等が加わり、ほかにも、デューディリジェンスに入っていた案件もございます。さらに開発案件のパイプラインも加わり、引き続き産業ファンドらしいストックが継続できると考えております。

開発マネジメント力を活用したパイプラインの積み上げに着手

16ページをご覧ください。取得環境が変化する中で、開発案件に対してもこれまで以上に踏み込んで取り組んでいきます。こちらは産業ファンドが取り組んできた新規開発案件、及び増築案件の一覧です。

これまでは開発案件の取り組みにあたって、リース会社を含めた外部パートナーの活用やSPCスキームでの開発実績がございますが、資産規模が拡大する中で、運用の柔軟性も高まり、この度、オンブックでの開発も可能な手当を導入いたしました。

そして、これまでの実績に裏付けられた開発マネジメント力を活用し、既存物件の未消化容積を活用したソリューション提案にも取り組むことで、パイプラインの積み上げを図る予定です。

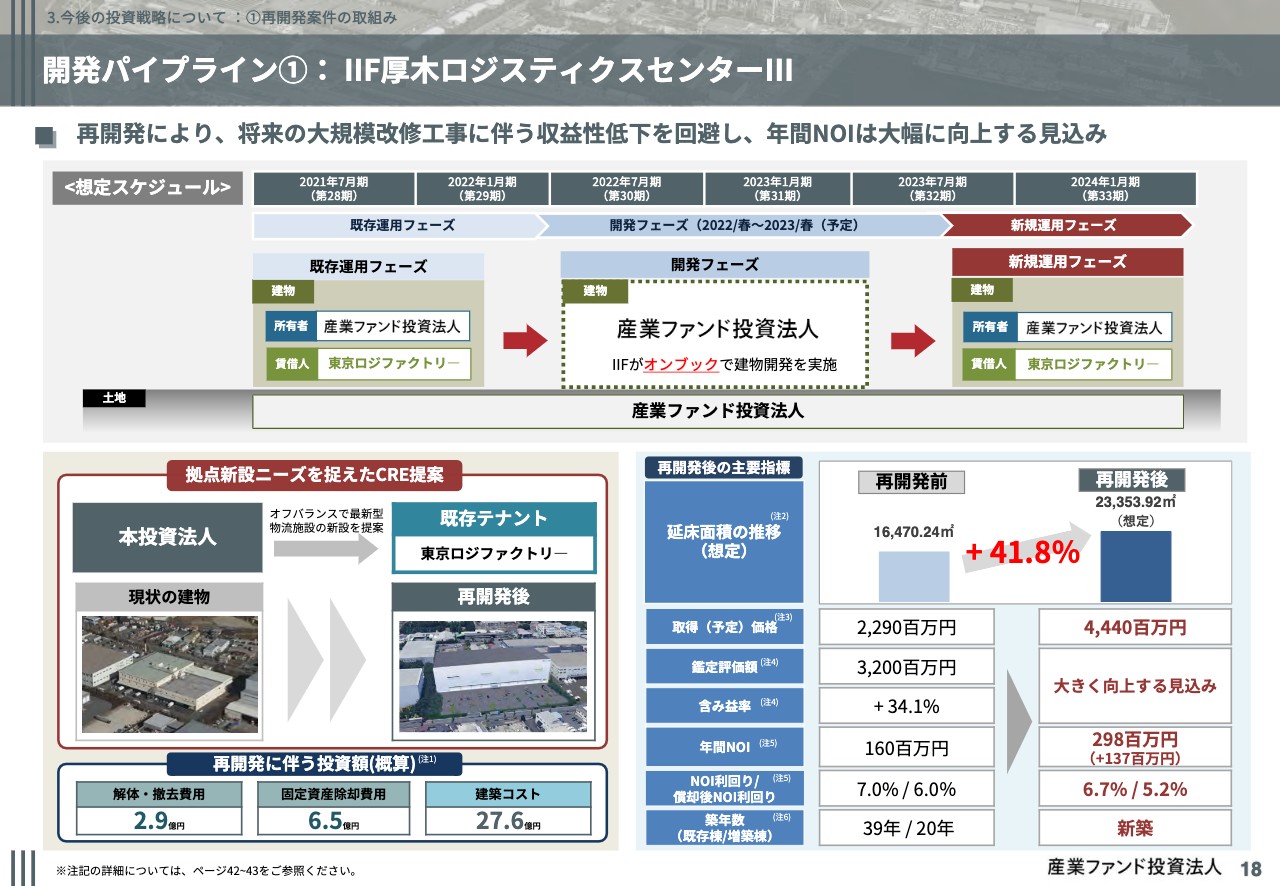

開発パイプライン①:IIF厚木ロジスティクスセンターⅢ1/2

17ページをご覧ください。これから3件の再開発、及び増築案件の説明をさせていただきます。最初は、厚木ロジスティクスセンターⅢの再開発です。本物件は、圏央道相模原愛川インター至近の厚木内陸工業団地に位置しております。

2012年3月に取得した築年数が、既存棟が39年、増築棟が20年、また指定容積率200パーセントに対して、現状94パーセントの消化に留まっている物流施設でございます。

開発パイプライン①:IIF厚木ロジスティクスセンターⅢ2/2

18ページをご覧ください。今回の再開発は、旺盛な物流需要の新設ニーズを捉えたCREニーズによるものでございます。

上段にスケジュールを記載しており、現在は建物スペックの詳細をつめている段階でございますが、本再開発により延床面積は40パーセント増加、本物件は最新の物流施設に生まれ変わります。

もともと本物件の課題として、今すぐというわけではないんですけれども、将来的には電気設備等を中心とした改修工事に伴う収益性の低下が危惧されていたのですが、今回の再開発によってそのリスクを排除するのみならず、年間NOIも大きく向上できる見込みです。

賃貸借契約の交渉途中でもあり、まだ鑑定評価書は取得しておりませんが、競争力の高い新築物流倉庫ということで、現状より大幅にリスクプレミアムが低減され、鑑定評価額も約70億円前後にはなりそうであり、開発コストに対して20パーセントを超える評価額の増加を見込んでおります。

そうなると、含み益は約25億円、含み益率も50パーセントを超えていき、NAVの向上にもつながる投資になる見込みです。

開発パイプライン②:IIF習志野ロジスティクスセンターⅠ・Ⅱ1/2

19ページをご覧ください。続いて、習志野ロジスティクスセンターⅠとⅡの一体再開発計画です。本プロジェクトは、産業ファンドにとっても保有する物流施設の中で最大規模となる物流施設の開発でございます。

2010年に、習志野ロジスティクスセンターⅠの底地、2011年及び2014年に、習志野ロジスティクスセンターⅡの底地と建物を取得いたしました。本物件は、高速道路へのアクセスもよく、大型の物流配送拠点として立地優位性があるのですが、容積消化率が非常に低い物流施設でございました。

開発パイプライン②:IIF習志野ロジスティクスセンターⅠ・Ⅱ2/2

20ページをご覧ください。この度、習志野ロジスティクスセンターⅡのテナントであるサッポロビール様の事業拡大ニーズを捉え、習志野ロジスティクスセンターⅠの事業用借地契約満了のタイミングで一体開発に着手する予定です。

サッポロビール様向けのBTS型の倉庫と、マルチ型物流倉庫の開発を想定しており、詳細プランは今後つめていきますが、賃貸面積は約3倍の増加を見込んでおります。

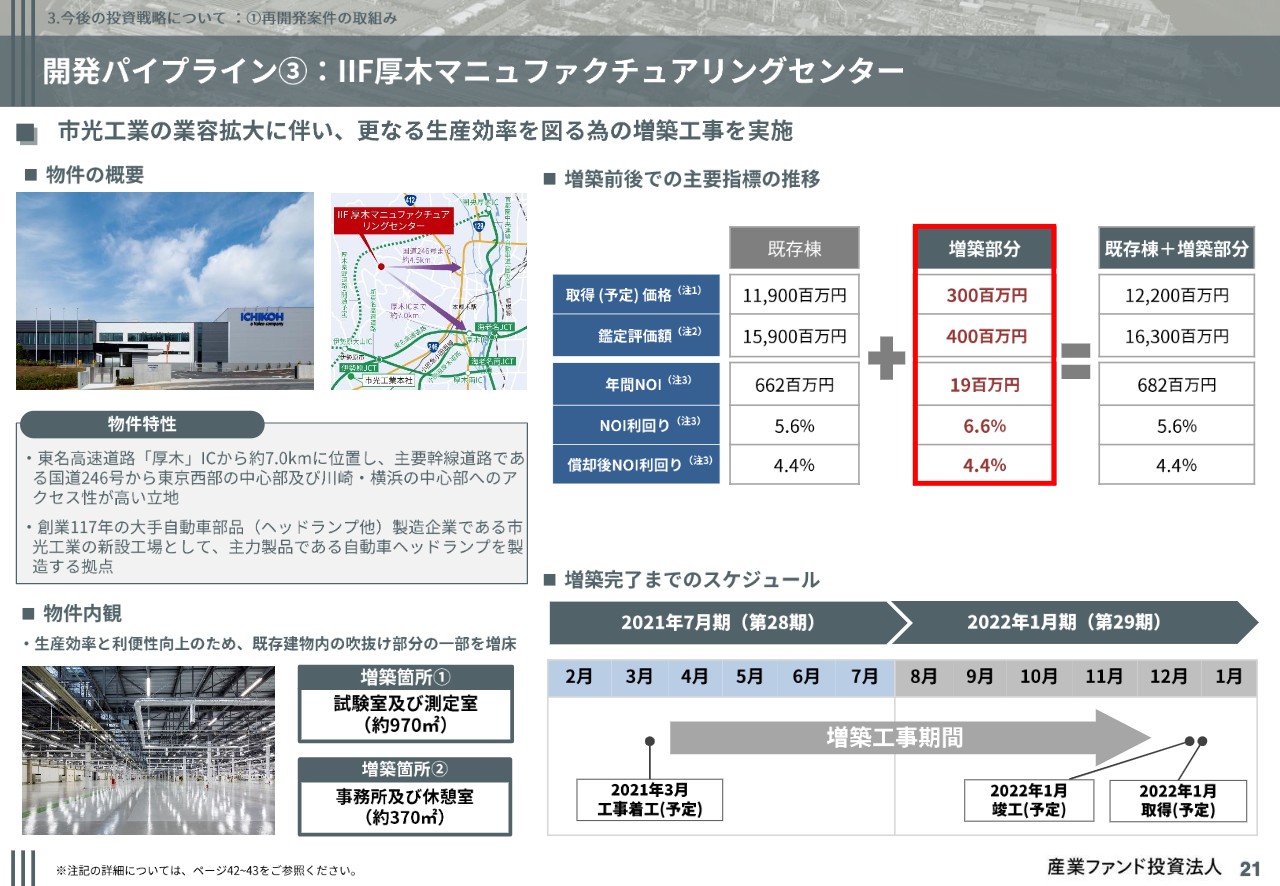

開発パイプライン③:IIF厚木マニュファクチュアリングセンター

21ページをご覧ください。最後に、厚木マニュファクチュアリングセンターの増築です。本物件は、自動車のヘッドランプの製造企業である市光工業様と共同で開発した新設工場であります。

市光工業様の事業拡大が進む中で、もともと伊勢原市に所有する本社工場からこちらの工場へ製造集約を進めており、今回さらなる生産効率を図るために、試験室や測定室等の増築を実施いたします。

右上に主要指標を記載しておりますが、投資金額としては3億円と、そこまで大きくないものの、投資に見合う賃料も回収予定であり、鑑定評価額、年間NOIの増加が見込まれます。

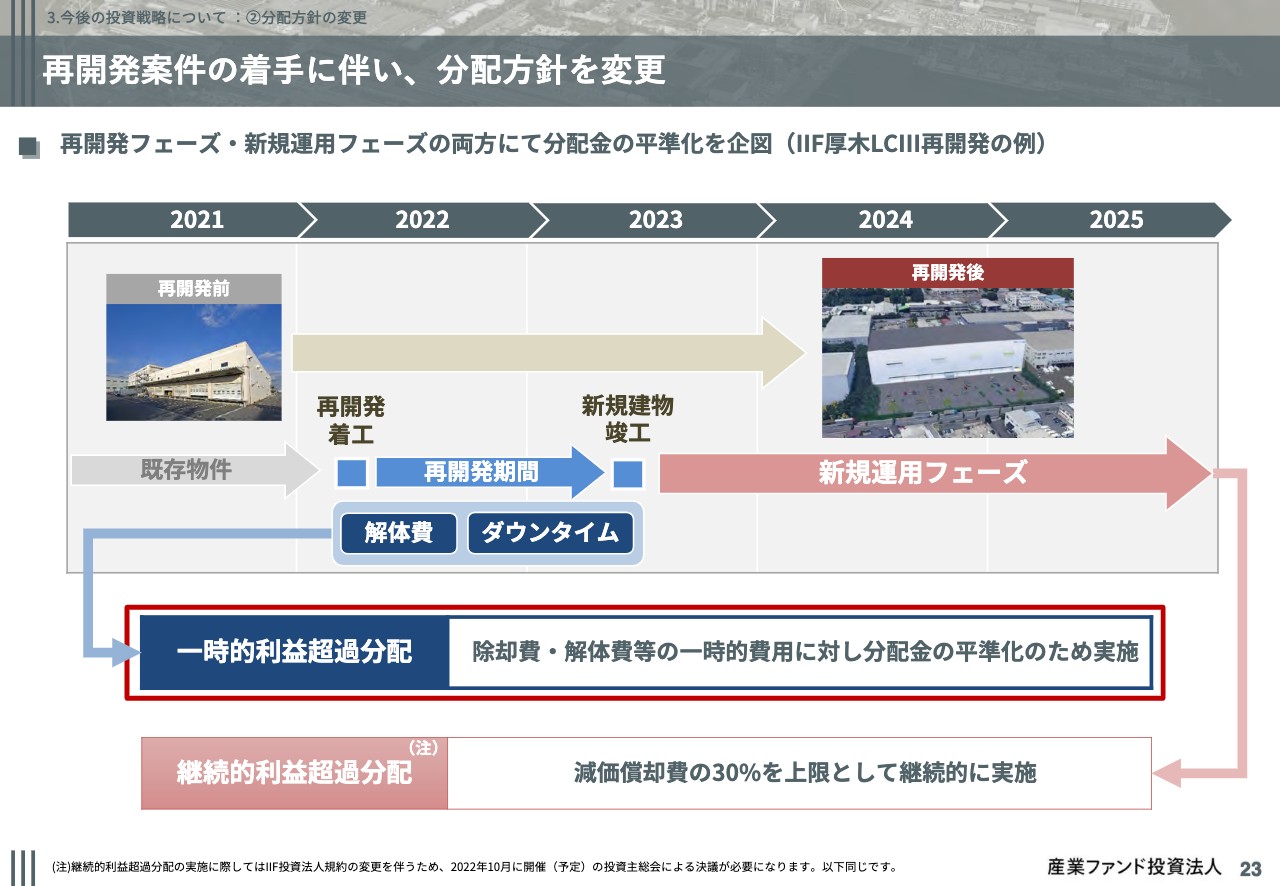

再開発案件の着手に伴い、分配方針を変更

23ページをご覧ください。こうした再開発案件の着手に伴い、分配金方針も変更し、この度、利益超過分配を導入いたします。

利益超過分配も大きく2種類あり、1つ目は、開発に伴う解体費やダウンタイム期間中の分配金の平準化を図る一時的利益超過分配。2つ目は、竣工後の新規運用フェーズにおける継続的な利益超過分配です。

厚木ロジスティクスセンターⅢの再開発スケジュールを使って図示すると、こちらのページの記載のようになります。1点補足しますと、継続的利益超過分配の導入は投資主総会の承認事項となりますので、こちらは2022年10月以降の導入となります。

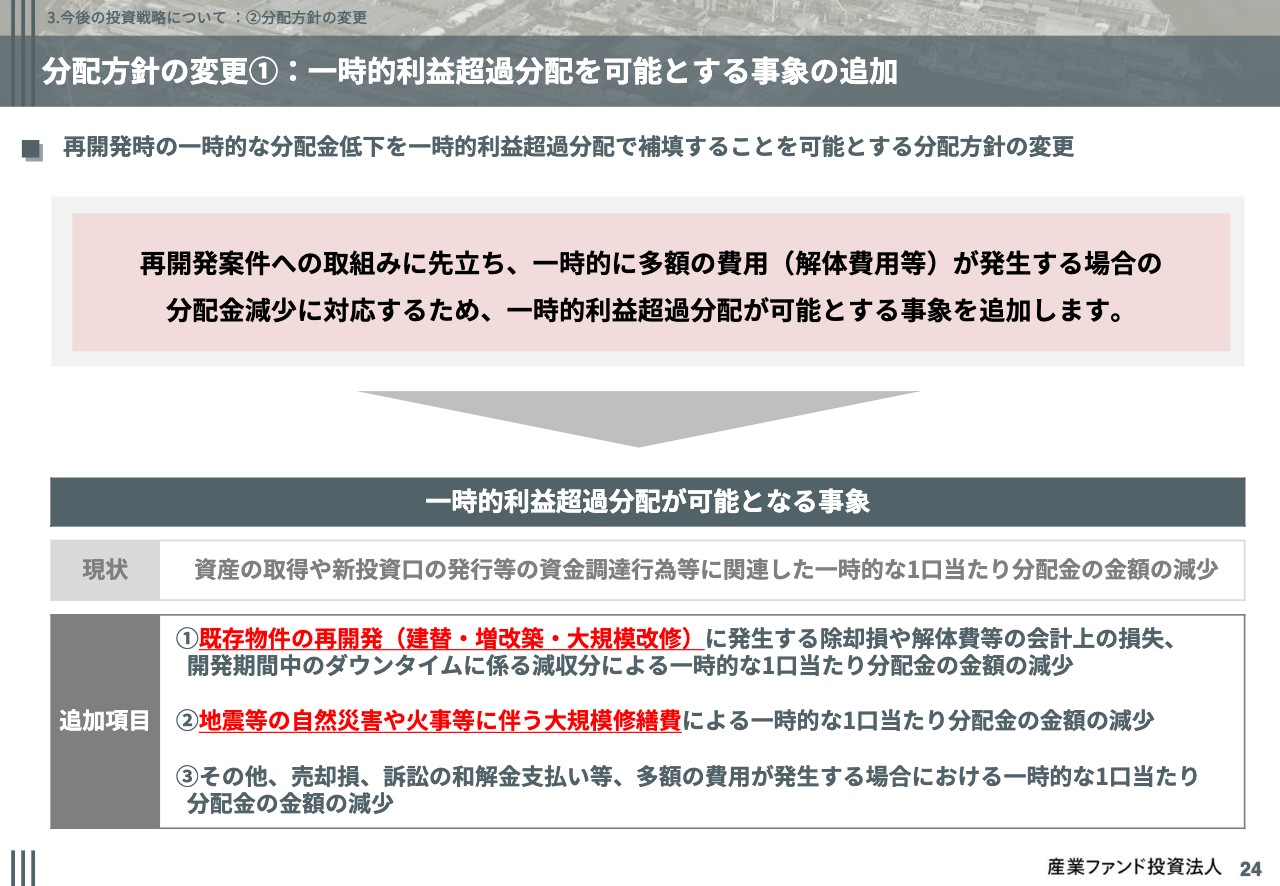

分配方針の変更①:一時的利益超過分配を可能とする事象の追加

24ページをご覧ください。一時的利益超過分配についての説明です。本投資法人において、現在の対象事象は、資産の取得や新投資口発行等の資金調達行為に関連した一時的な1口あたりの分配金の減少のみが対象でしたが、この度、再開発に伴う費用、自然災害等に伴う大規模修繕費用、そしてその他の一時的な多額の費用も事象に加えます。

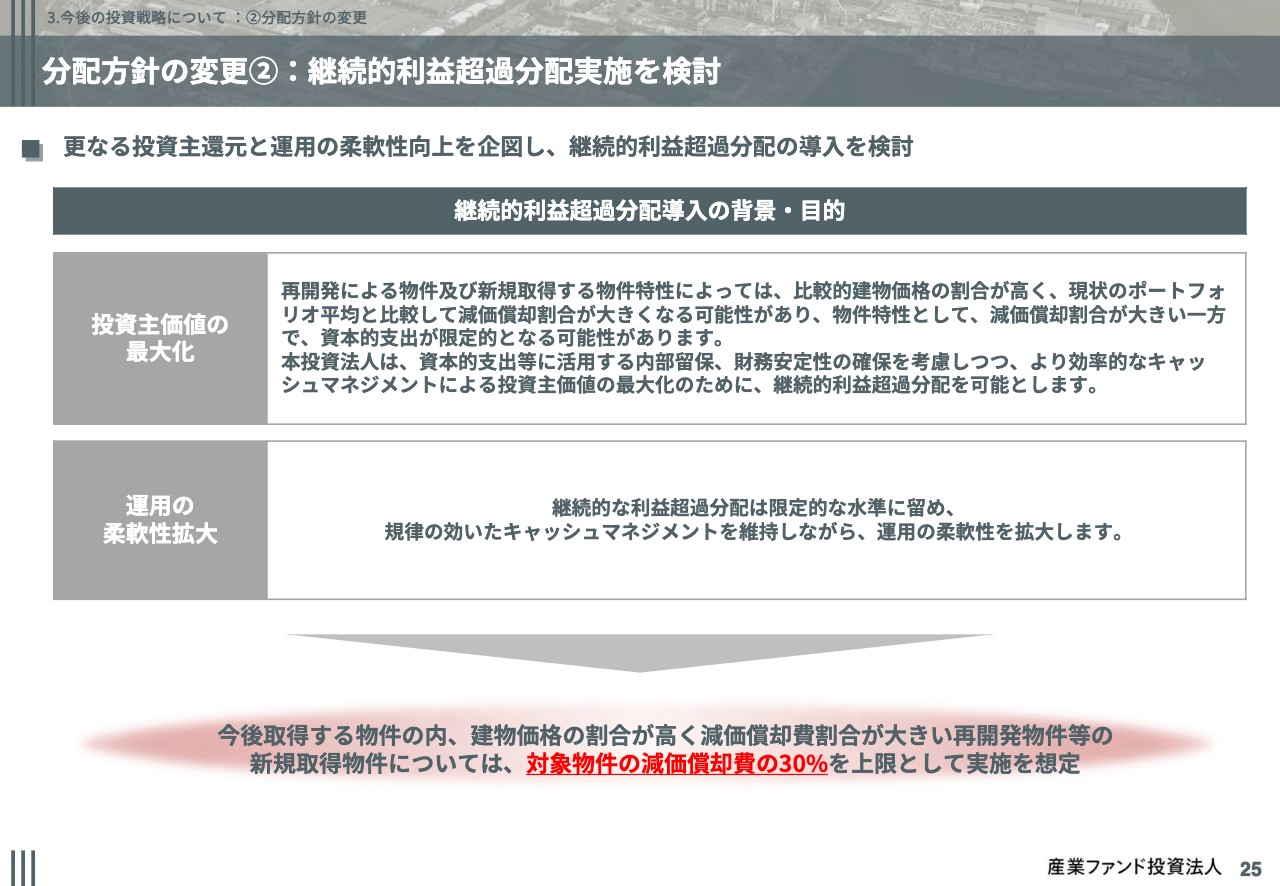

分配方針の変更②:継続的利益超過分配実施を検討

25ページをご覧ください。続いて、継続的利益超過分配についてです。再開発による物件や、新規取得する物件等の特性によっては、建物の価格の割合が高い一方で、資本的支出が限定的になる可能性のある物件がございます。

財務の安定性やキャッシュマネジメントの効率化、運用の柔軟性等を考慮して、対象物件の減価償却費の30パーセントを上限として継続的利益超過分配を実施する予定です。

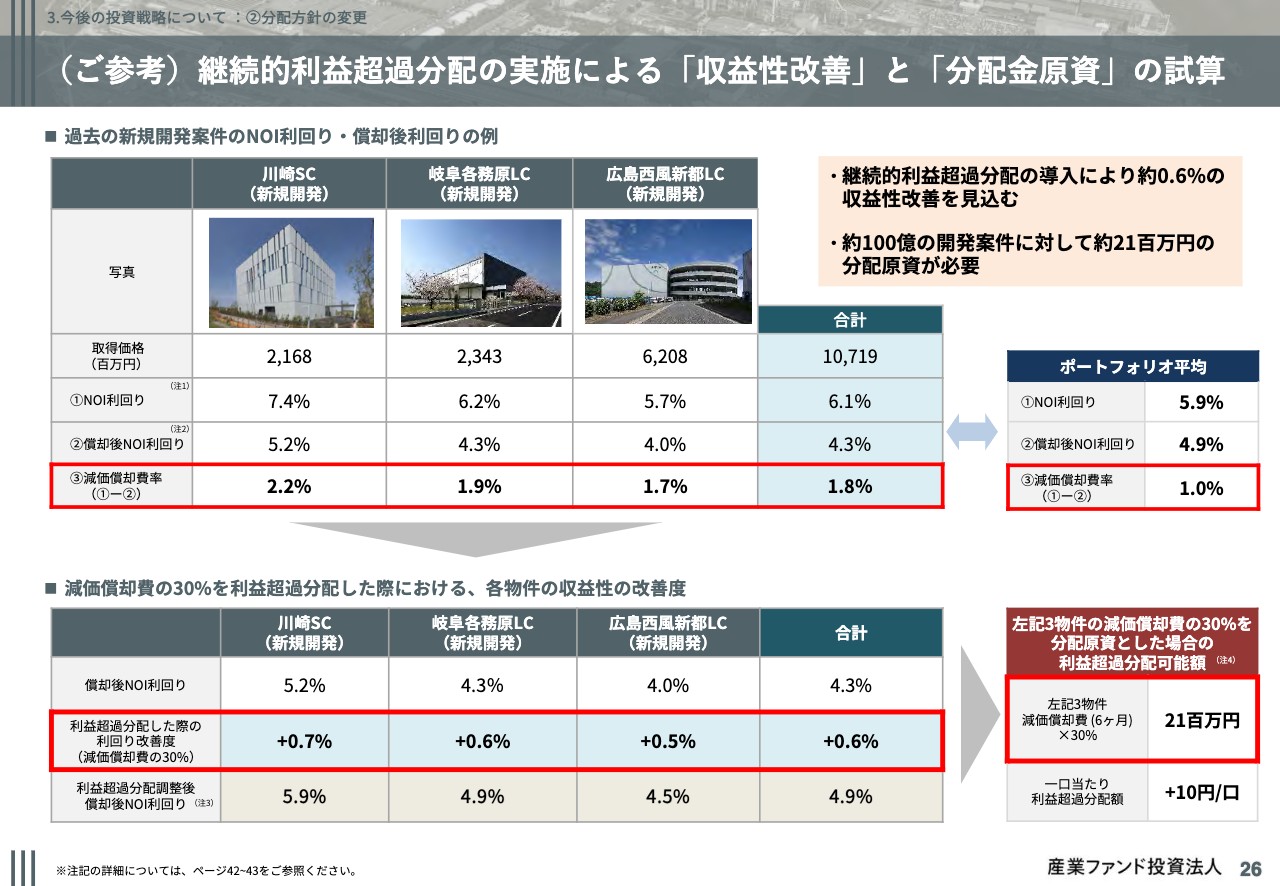

(ご参考)継続的利益超過分配の実施による「収益性改善」と「分配金原資」の試算

26ページをご覧ください。こちらは、収益性の改善度と分配金原資の試算です。過去の開発物件である川崎サイエンスセンター、岐阜各務原ロジスティクスセンター、広島西風新都ロジスティクスセンターの3物件で試算いたしました。

開発案件の減価償却費率は約1.8パーセントとなっており、ポートフォリオ平均の減価償却費率1パーセントに対して少し高いですが、減価償却費の30パーセントを利益超過分配すると、下段に記載のように、約0.6パーセントの収益性の改善。また、そのために必要な分配金資金は約2,100万円となります。

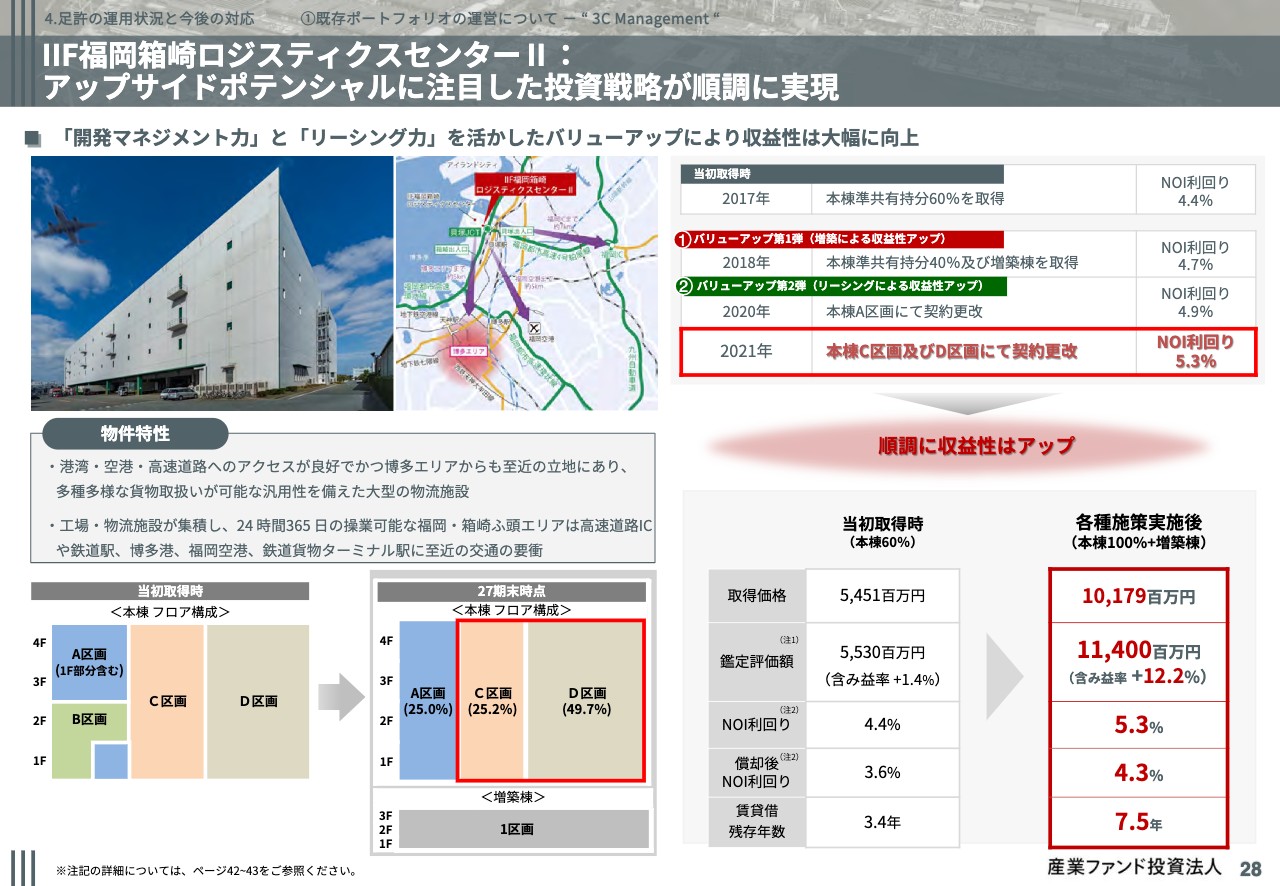

IIF福岡箱崎ロジスティクスセンターⅡ:アップサイドポテンシャルに注目した投資戦略が順調に実現

28ページをご覧ください。続いて、既存ポートフォリオの運営についてです。こちらは、福岡箱崎ロジスティクスセンターⅡの内部成長を時系列でまとめており、アップサイドポテンシャルに着目した投資戦略が順調に実現できました。

2017年に本棟の準共有60パーセントを取得、2018年に残り準共有40パーセントの取得及び増築棟を取得し、第1段の収益アップ。そして、第2段として2020年に本棟のA区画、2021年にC区画及びD区画をリーシングにより収益アップが実現いたしました。

右下に取得時との主要指標を比較してありますが、NOI利回りは4.4パーセントから5.3パーセントへアップ、鑑定評価額もアップし、含み益率は12.2パーセントとなりました。

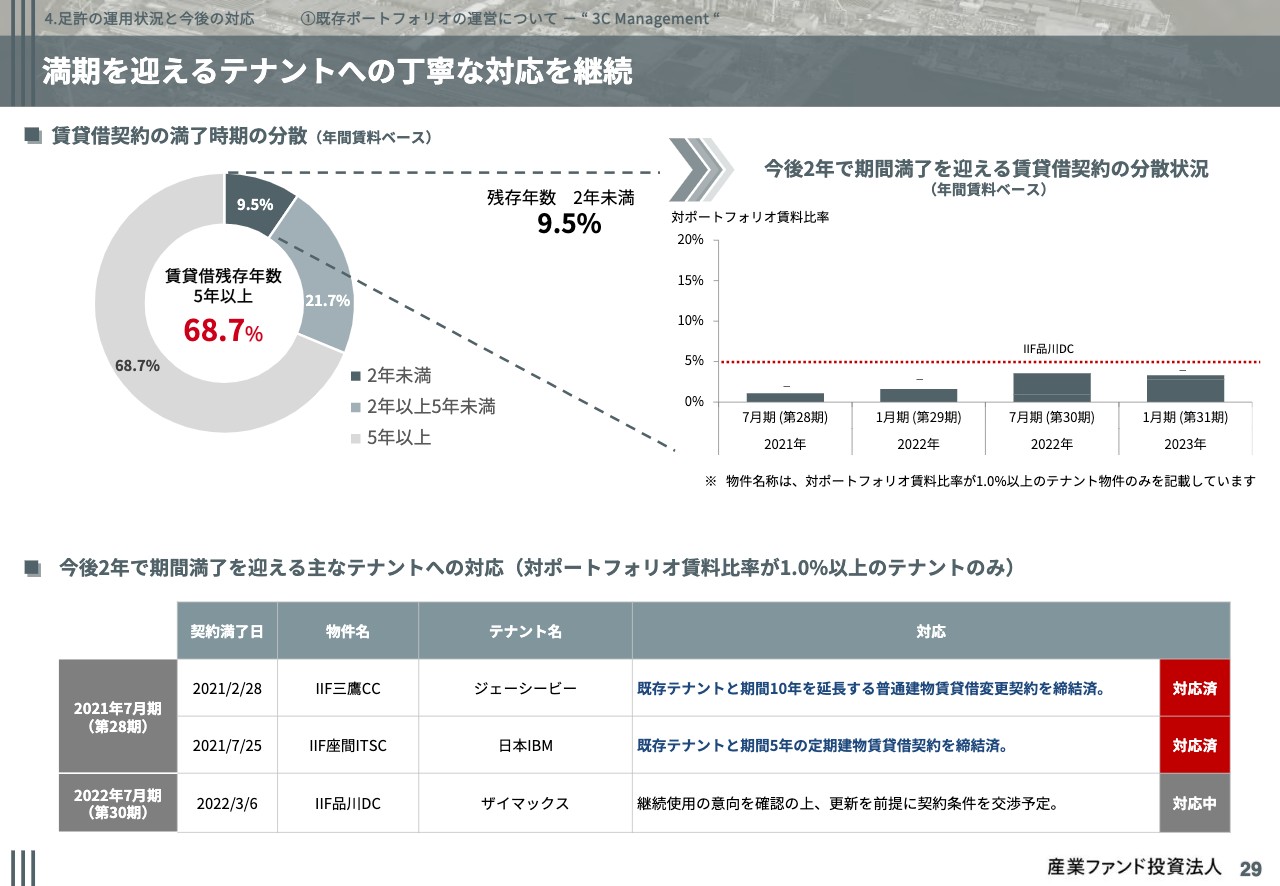

満期を迎えるテナントへの丁寧な対応を継続

29ページをご覧ください。続いて、期間満了を迎えるテナントへの対応状況です。左上の円グラフにあるように、本投資法人のポートフォリオ全体で賃貸借残存年数が5年以上のものが68.7パーセント、直近2年未満が9.5パーセントございます。

下段のリストをご覧ください。こちらは、今後2年間に期間満了を迎えるポートフォリオ賃料比率が1パーセント以上のテナントの対応状況です。まず1行目の三鷹カードセンターは、既存テナントと期間10年を延長する普通建物賃貸借契約を締結済み。

2行目の座間ITソリューションセンターも、期間5年の定期建物賃貸借契約を締結済みでございます。3行目の品川データセンターは、今後公表予定でございます。

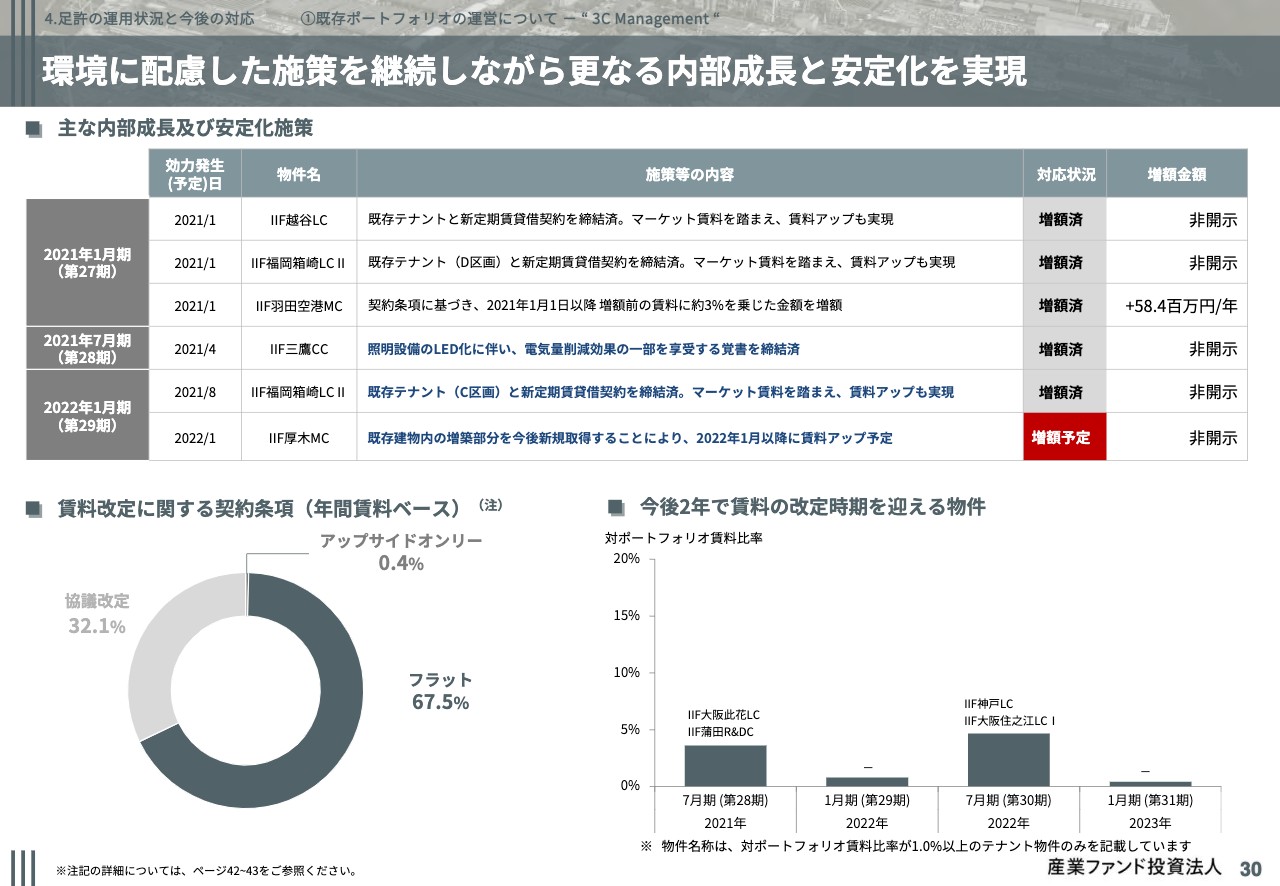

環境に配慮した施策を継続しながら更なる内部成長と安定化を実現

30ページをご覧ください。今後の内部成長と賃料改定をまとめております。上段の表についてですが、1行目の越谷ロジスティクスセンターは、2021年1月からの新契約により賃料アップが実現して、NOI利回りは7.7パーセントまで上昇いたします。

2行目と5行目の福岡箱崎ロジスティクスセンターⅡは先ほどご説明したとおりです。3行目の羽田空港メンテナンスセンターも、契約条項に基づき、3パーセントの賃料増加が実現できております。

4行目は、先ほどの三鷹カードセンターの契約更改に合わせ、照明設備のLED化により、電気量削減効果の一部を享受する施策を導入し、収入増を見込んでおります。6行目の厚木マニュファクチャリングセンターも先ほどご説明したとおりです。

下段は賃料改定の状況ですが、今後、協議改定を迎える物件については概ねマーケット賃料のレンジ内であり、予算上も現状維持で想定しております。

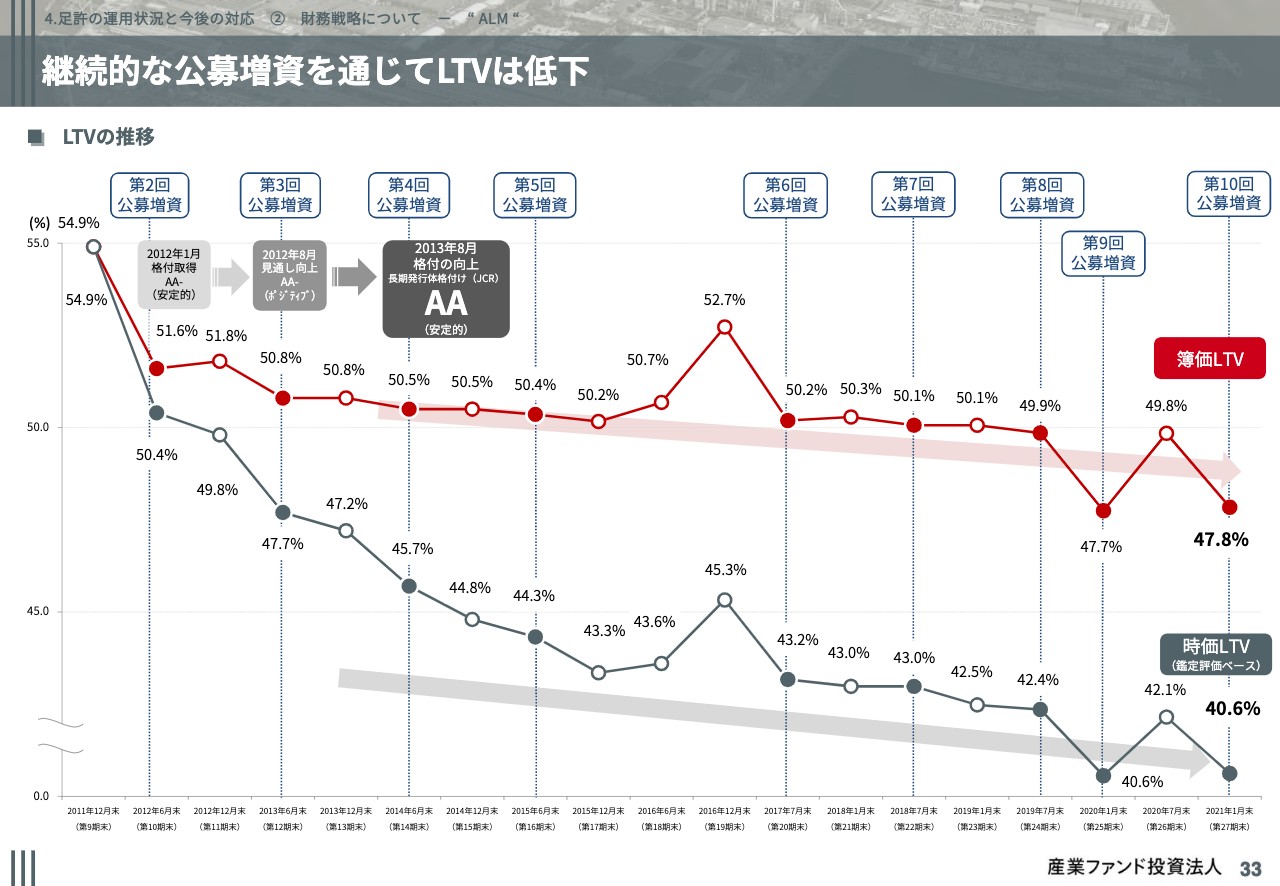

継続的な公募増資を通じてLTVは低下

続いて財務戦略についてです。少し飛びますが33ページをご覧ください。継続した公募増資を通じてLTVは少しずつ低下しております。第27期末の簿価LTVは47.8パーセント、時価ベースは40.6パーセントとなり、引き続きLTVの運用はこれまでと同様の水準感を維持する予定です。

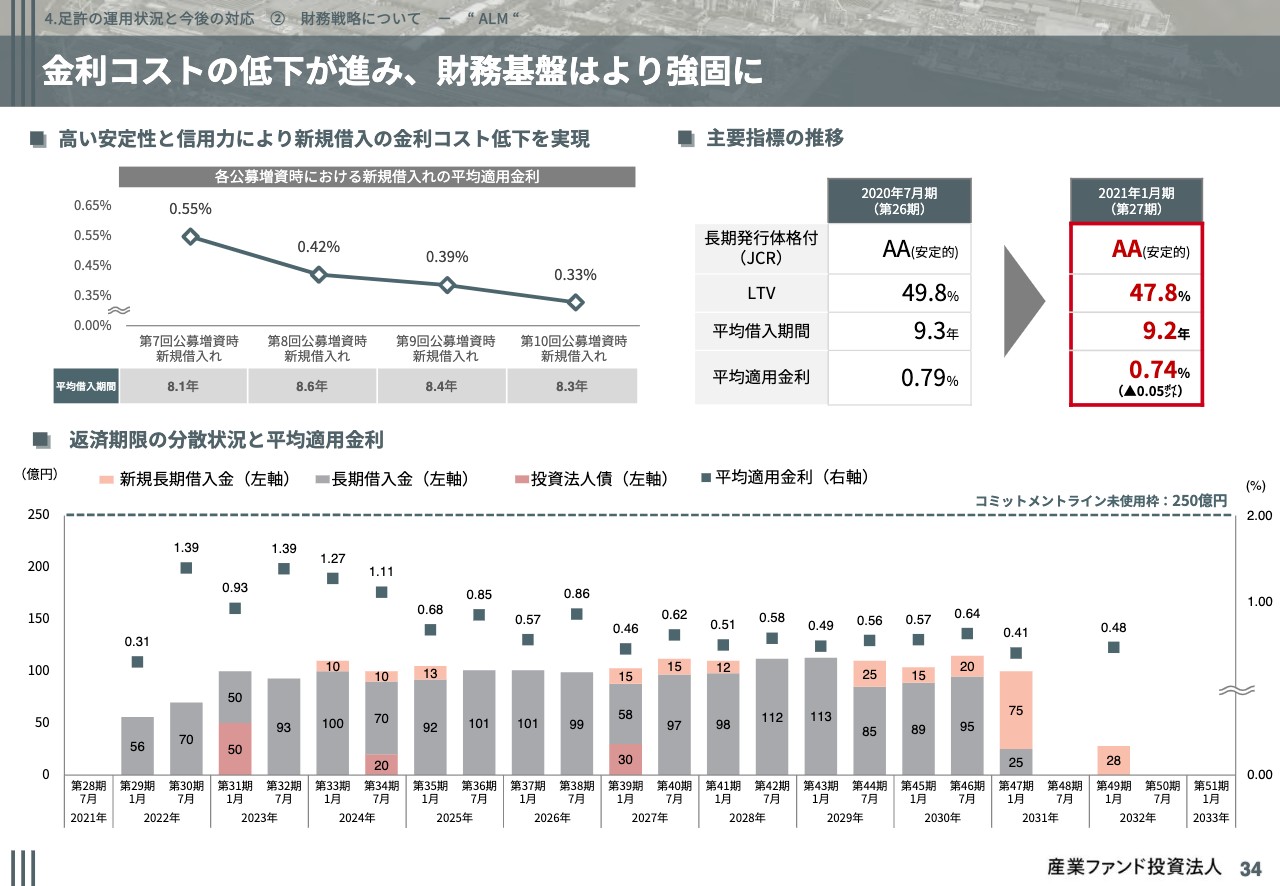

金利コストの低下が進み、財務基盤はより強固に

34ページをご覧ください。今期も継続的に金利コストの削減ができております。左上の折れ線グラフは、直近4回の公募増資時における新規借入の平均的適用金利ですが、今回は0.33パーセントとなり、順調に改善できております。

下段のマチュリティラダーをご覧ください。大きな借り換えが少ないものの、2024年まで見ると、1パーセント半ば近くの借り換えが当面続き、この金融環境が続けば、さらなるコスト削減ができると考えておりますし、逆に金利が上昇した局面でも、産業ファンドは金利上昇によるコスト増の影響を受けにくいと見ることもできます。

MC-UBSグループのESGに対する継続的な取組み

36ページをご覧ください。最後に、ESGに対する取組み状況です。右側をご覧ください。直近のアップデートとしては、2020年も継続してMSCIジャパンESGセレクト・リーダーズに組入れられました。

また、昨年11月に公表されたGRESBリアルエステイト評価でも、最高位である5スターを獲得いたしました。

直近実施したESGへの新たな取組み

37ページをご覧ください。左側ですが、今回の新型コロナウイルス感染におけるESGへの取組み事例を記載しております。湘南ヘルスイノベーションパークにおいて、神奈川県に対して敷地内のグラウンドを無償提供し、隣接する湘南鎌倉総合病院の仮設医療施設建設の協力をさせていただいております。

右側ですが、3月16日にESGレポートを発行いたしました。詳細は本投資法人のホームページに掲載しており、ご参照をください。

40ページ以降は、第27期決算数字及び第28期業績予想の増減要因の詳細をまとめておりますのでご参照ください。以上で私からの説明はこれで終了いたします。