2020年11月12日に行われた、明治ホールディングス株式会社2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:明治ホールディングス株式会社 代表取締役社長 川村和夫 氏

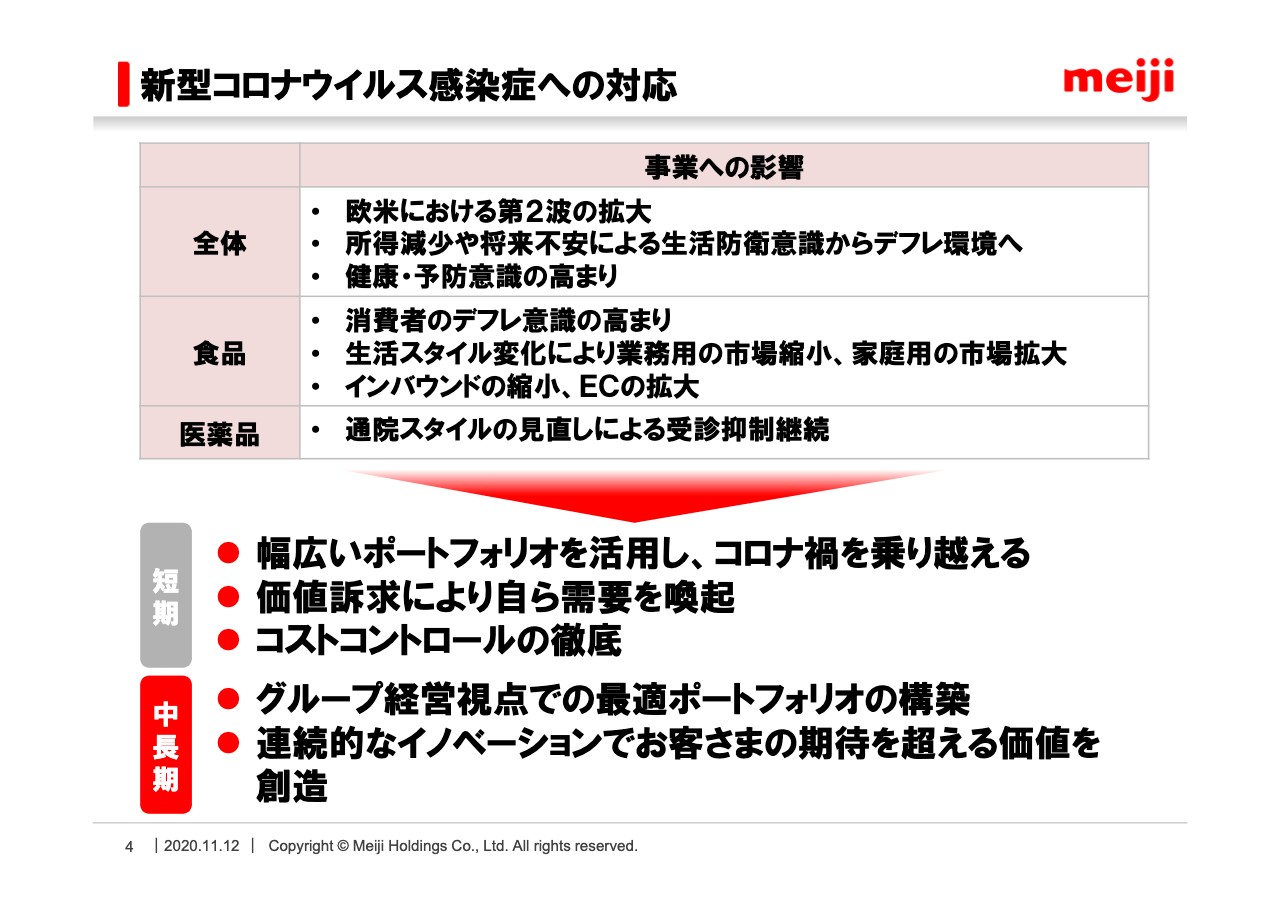

新型コロナウイルス感染症への対応

川村和夫氏:明治ホールディングスの川村です。2020年度上期の決算内容についてご説明します。本日は新型コロナウイルス感染症への対応、2020年度上期の総括と2020年度の見通し、最後に事業別の取り組みについてご説明します。

まず、新型コロナウイルス感染症への対応に関してです。明治グループを取り巻く事業環境を見ると、グローバルでは欧米において第2波の拡大が続いており、国内では先行きの不透明さによる生活防衛意識によってデフレが懸念されています。

また、感染状況が収まらないことから、健康・予防意識の高まりは今後も継続すると想定されます。食品事業では消費者のデフレ意識の高まりのほか、業務用市場の縮小が危惧されますが、家庭用の市場は拡大することが見込まれます。

医薬品事業では、通院スタイルの見直しによって受診抑制が継続しており、コロナ前の状況には戻らないかもしれません。さまざまな影響がありますが、短期的には幅広いポートフォリオを活用してコロナ禍を乗り越えていきます。価値訴求による需要喚起やコストコントロールも徹底していきます。

中長期的には、グループ経営視点での最適なポートフォリオの構築を目指していきます。また、連続的なイノベーションによりお客さまの期待を超える価値を創造し、日本のみならず世界で成長し続けることが、我々の目指すところです。

来年からは新たな中期経営計画が始まります。ウィズコロナやアフターコロナの中で、さまざまな環境変化を織り込んだ着実な計画を策定していきます。

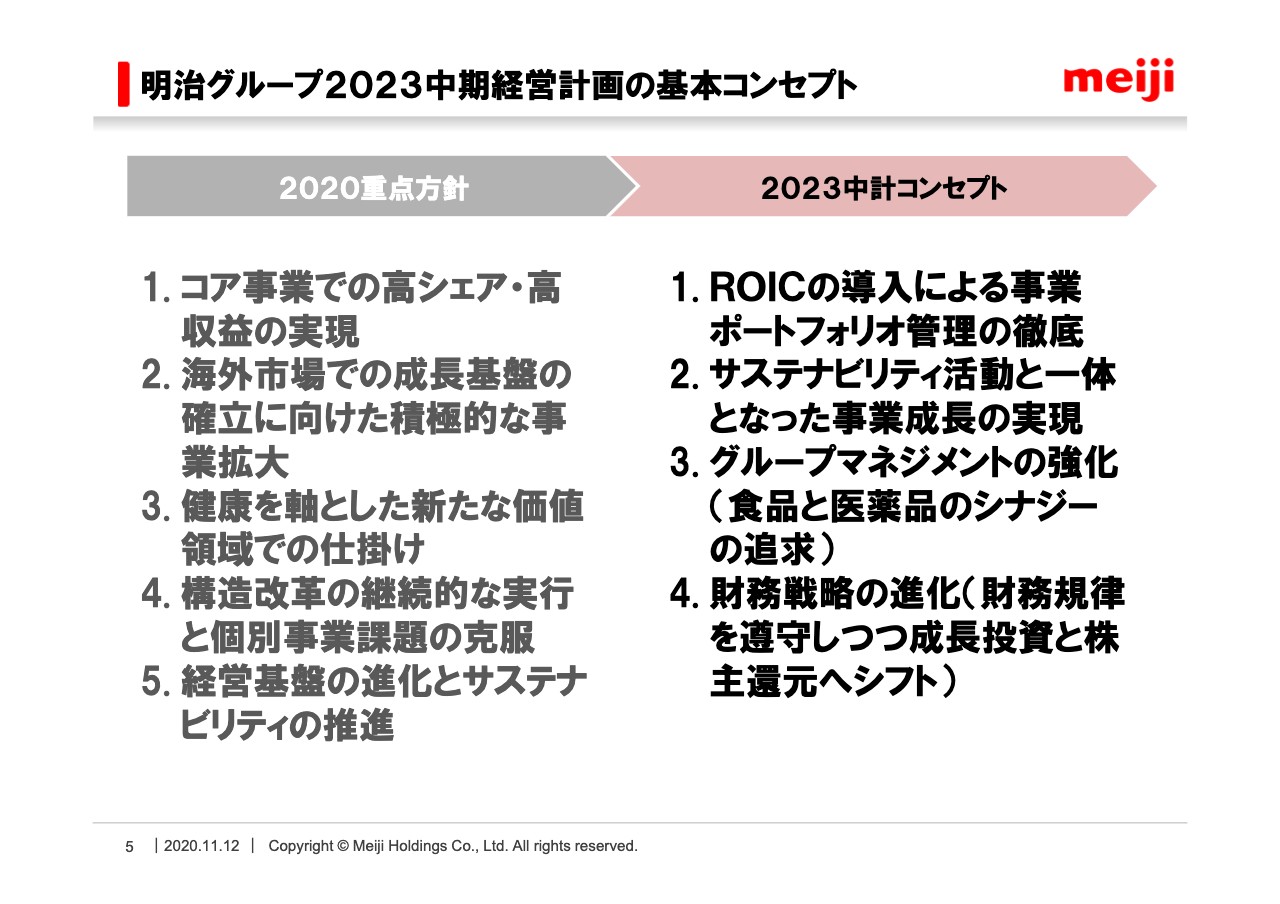

明治グループ2023中期経営計画の基本コンセプト

新中期経営計画のコンセプトは4点あります。1つ目は、事業ポートフォリオ管理の徹底です。ROICを導入し、事業ごとに成長性、収益性、生産性を分析評価し、環境変化に合わせてポートフォリオを変更していきます。

2つ目は、サステナビリティと一体となった事業成長の実現です。サステナビリティ目標と事業目標を一体化させた経営目標を作っていきます。3つ目は、グループマネジメントの強化です。食品と医薬品が持つ強みを活かし、新たな健康価値を生み出していきます。

4つ目は、財務戦略の進化です。財務基盤の強化が進んできたことから、キャッシュフローの使い道を成長投資と株主還元へよりシフトしていこうと考えています。コロナ禍で情勢は不透明ですが、財務規律を守りながら、将来の成長に必要な投資はタイミングを逃さず行っていくつもりです。

2020年度 上期連結決算のハイライト

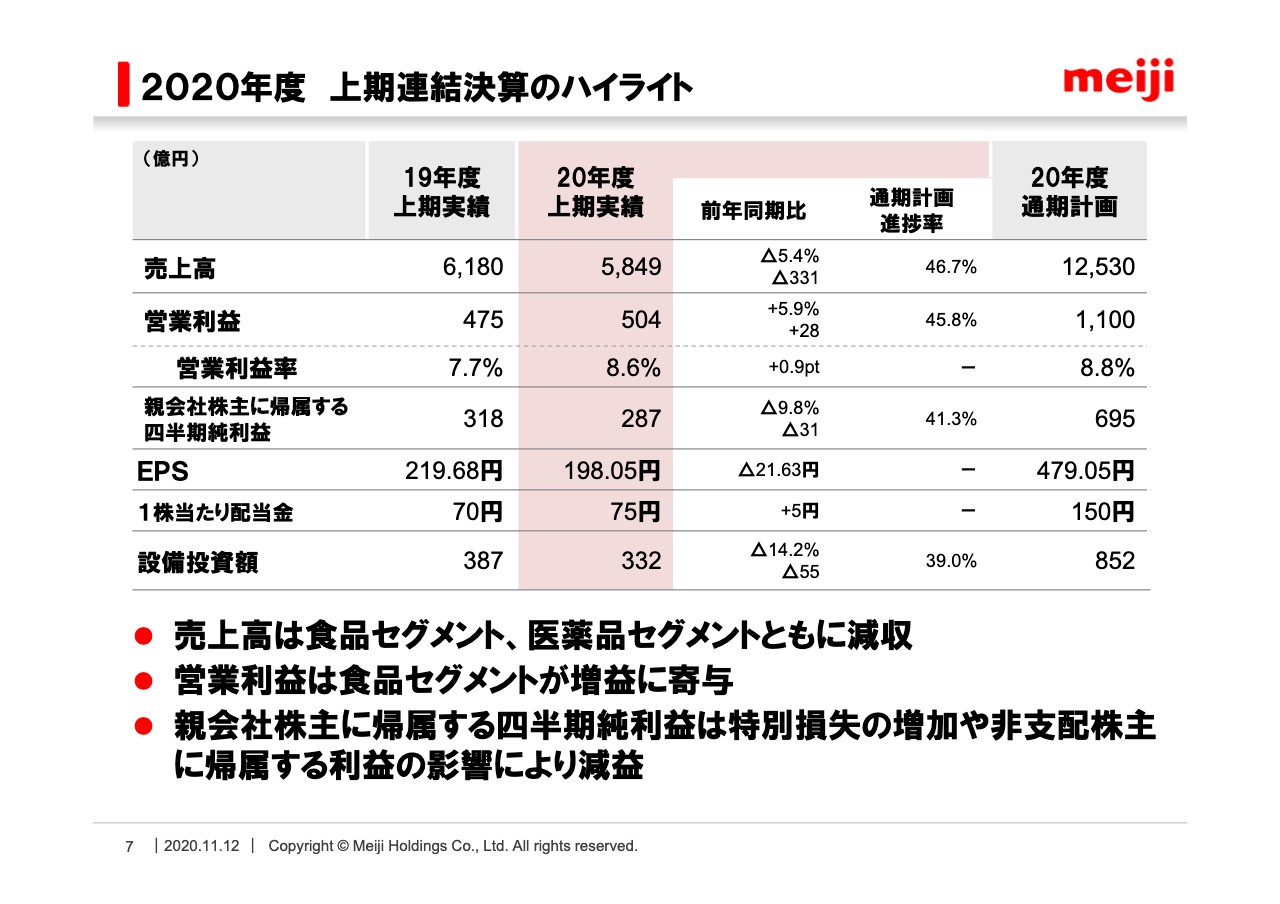

2020年度の上期業績の総括についてご説明します。2020年度上期の連結業績はご覧のとおりです。売上高は前年比で5.4パーセント減の5,849億円となりました。コロナ禍の影響を受け、食品セグメント、医薬品セグメントともに減収となりました。

営業利益は食品セグメントのプロバイオの増収などが寄与し、前年比で5.9パーセント増の504億円となりました。営業利益率は8.6パーセントとなり、前年から0.9ポイント高まりました。

当期純利益は前年比で9.8パーセント減の287億円です。医薬品でバイオベンチャーへの出資に関して貸倒引当金を特別損失として計上したほか、食品セグメントで子会社の閉鎖費用などが発生しました。また、KMバイオロジクスが増益となったことで、非支配株主に帰属する利益が増加したことも影響しました。

【食品】2020年度 上期決算概要

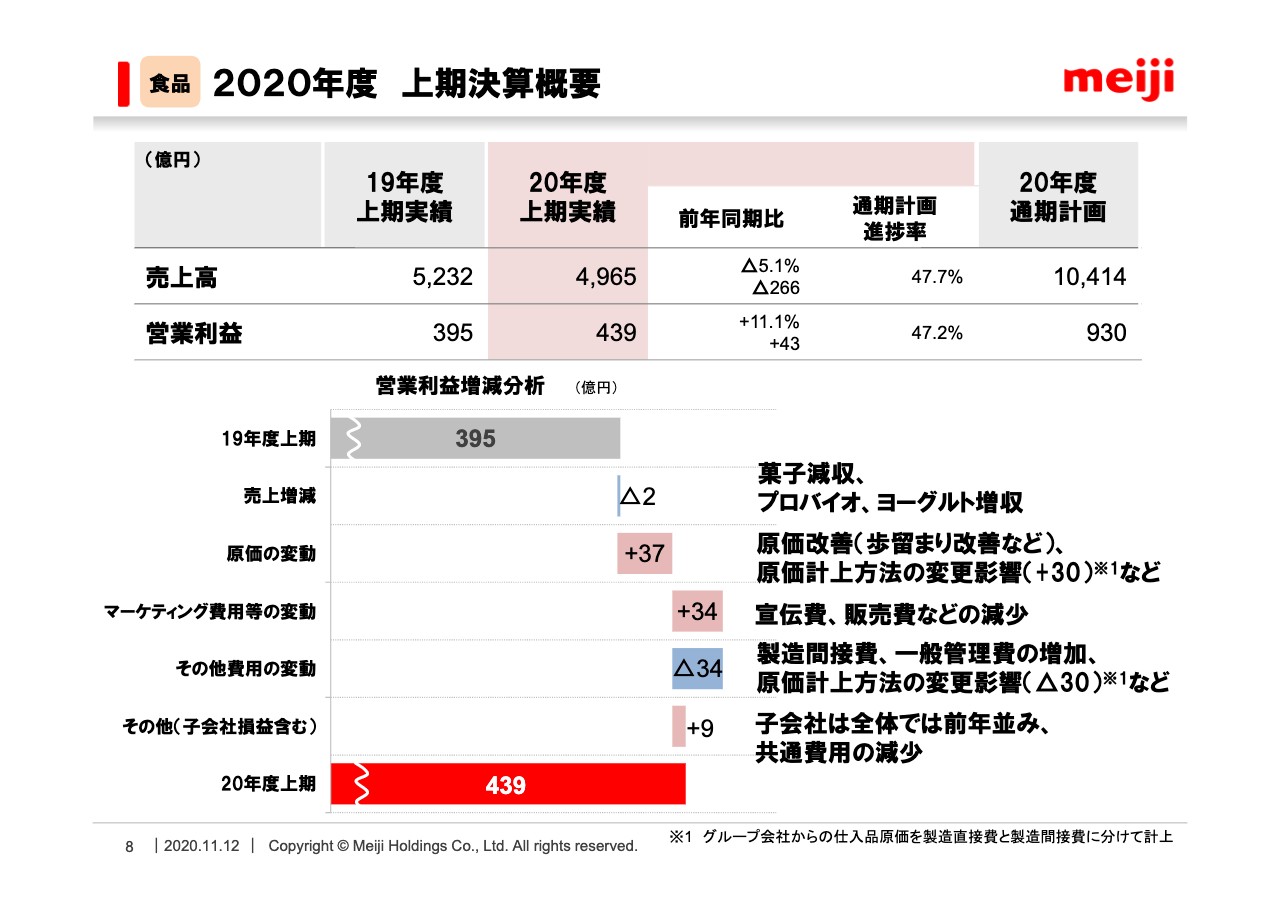

セグメント別の実績についてご説明します。食品セグメントの売上高は5.1パーセント減の4,965億円となりました。子会社の事業譲渡や不採算品目の終売影響が約200億円ほどありますので、実質は1.3パーセントの減であり、それほど大きなマイナスではありません。

営業利益については、前年比で11.1パーセント増の439億円となりました。営業利益の前年からの増減分析についてご説明します。売上面についてはプロバイオやヨーグルトが増収となったものの、菓子事業の大幅な減収などにより、2億円の減益要素となりました。

原価に関しては、原価計上方法の変更により30億円のプラスの影響がありました。残りの7億円はプロバイオの生産における歩留まり改善などが要因です。

原価計上方法の変更についてですが、一部の事業において前期まではグループ会社からの仕入品の原価をすべて製造直接費として計上していましたが、今期より製造直接費と製造間接費に分けて計上することとしました。そのため原価が減少し、経費が増加しています。

マーケティング費用等については拡売費や宣伝費が減少し、34億円の増益要素となりました。その他費用の変動に関しては、先ほどの原価計上方法の変更で30億円のマイナスの影響がありました。

残りの4億円ほどは、新倉敷工場の減価償却費や一般管理費の増加などによるものです。その他については、共通費用の減少により9億円ほどの増益となりました。

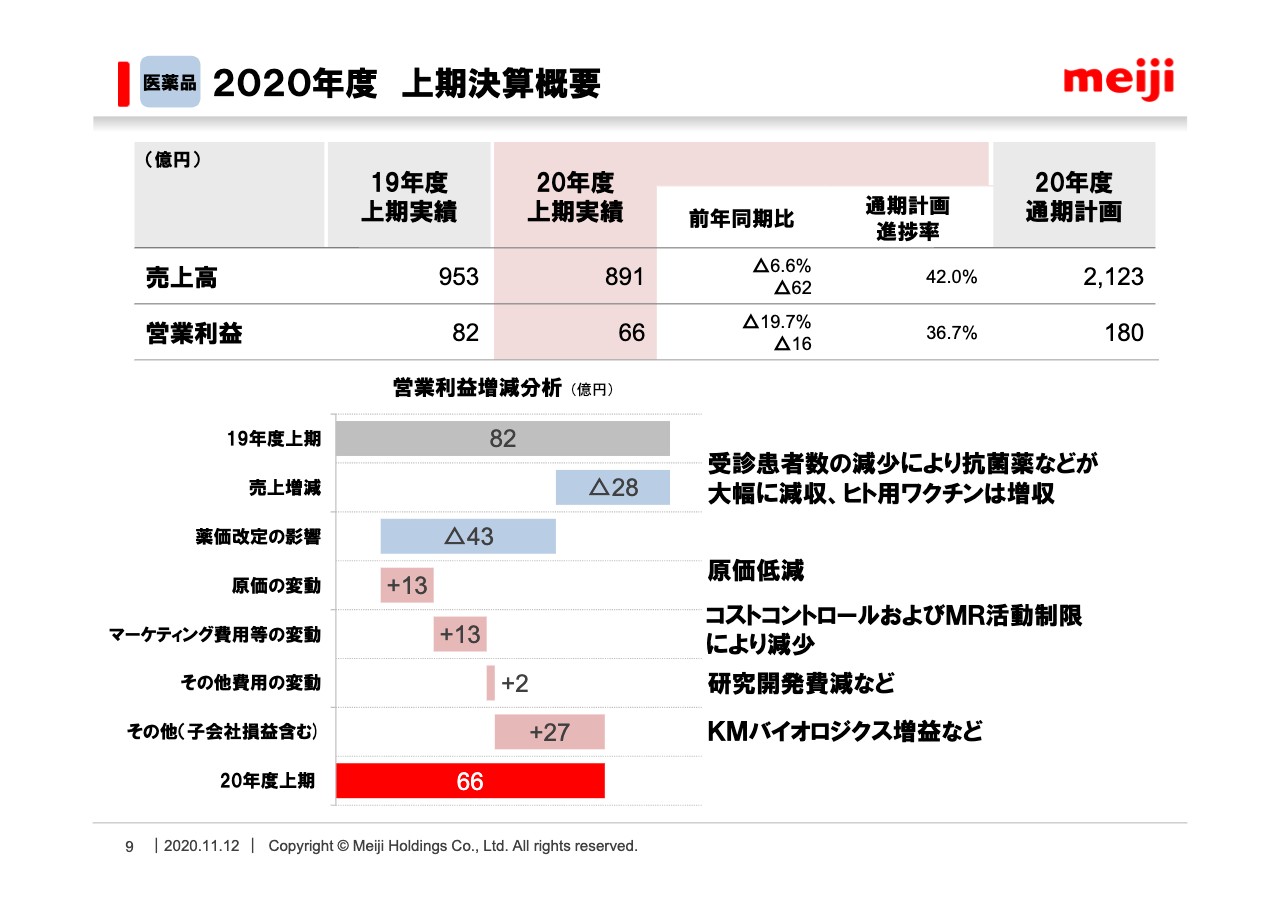

【医薬品】2020年度 上期決算概要

医薬品セグメントです。売上高については前年比で6.6パーセント減の891億円、営業利益は前年比で19.7パーセント減の66億円となりました。

営業利益の増減内容についてご説明します。売上面ではワクチンが大幅な増収となったものの、受診抑制の影響により抗菌薬などは大幅な減収となり、28億円の減益要素となりました。薬価改定の影響は43億円の減益要素となりました。

原価面では、自工場生産への切り替えなどの原価低減に取り組んだことで13億円の増益要素となりました。マーケティング費用は、コストコントロールやMRの活動制限により13億円の増益要素となりました。

その他の費用では、研究開発費の減少などにより2億円の増益要素となりました。その他子会社等に関しては、KMバイオロジクスの業績が増益に寄与しました。インフルエンザワクチンの製造が順調で、出荷数量が30パーセント以上増加したことに加えて歩留まりも大きく改善しました。以上が総括となります。

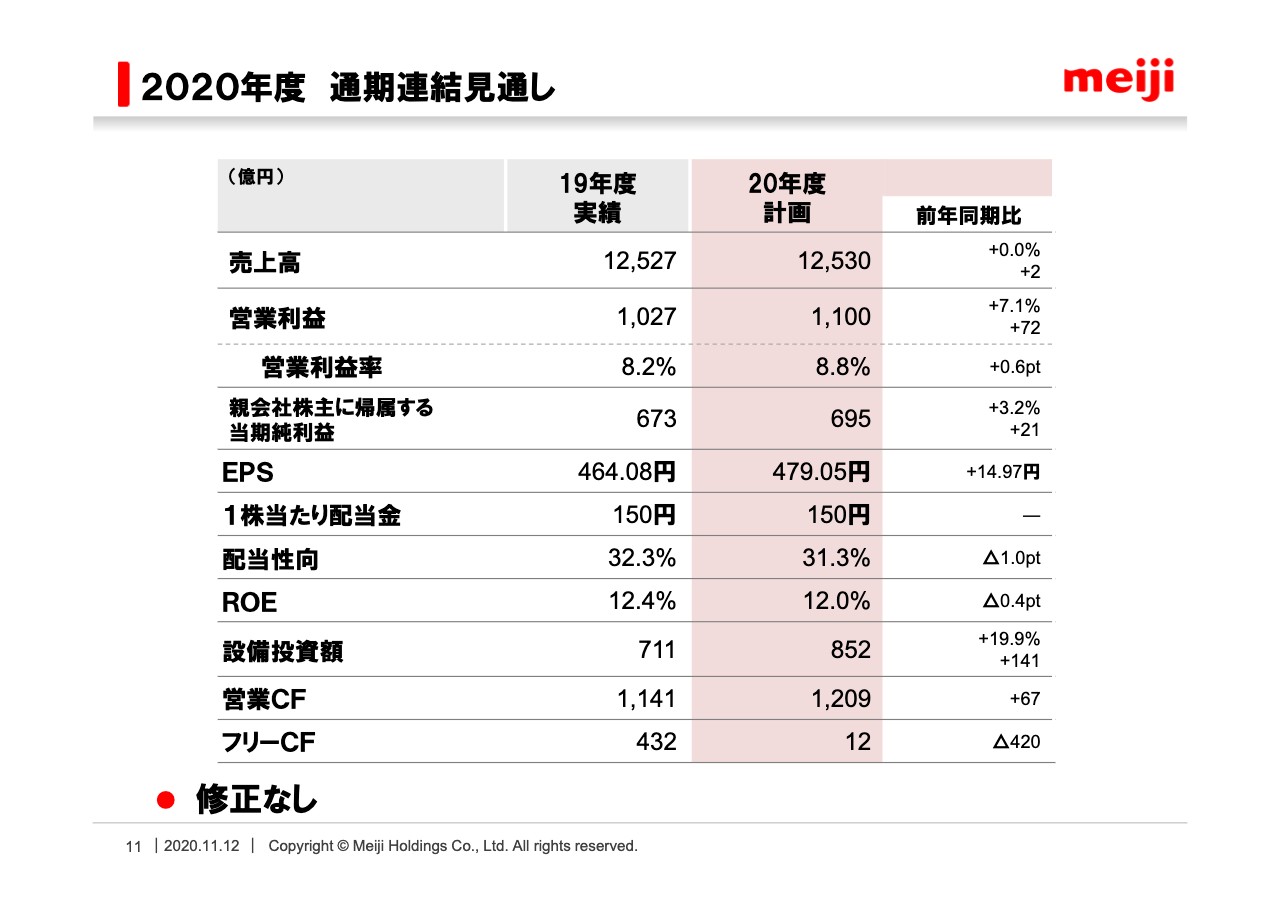

2020年度 通期連結見通し

2020年度の見通しをご説明します。通期の計画に修正はありません。セグメントごとに進捗の違いがありますが、5月に発表したとおり、1,100億円の営業利益を目指して取り組みます。

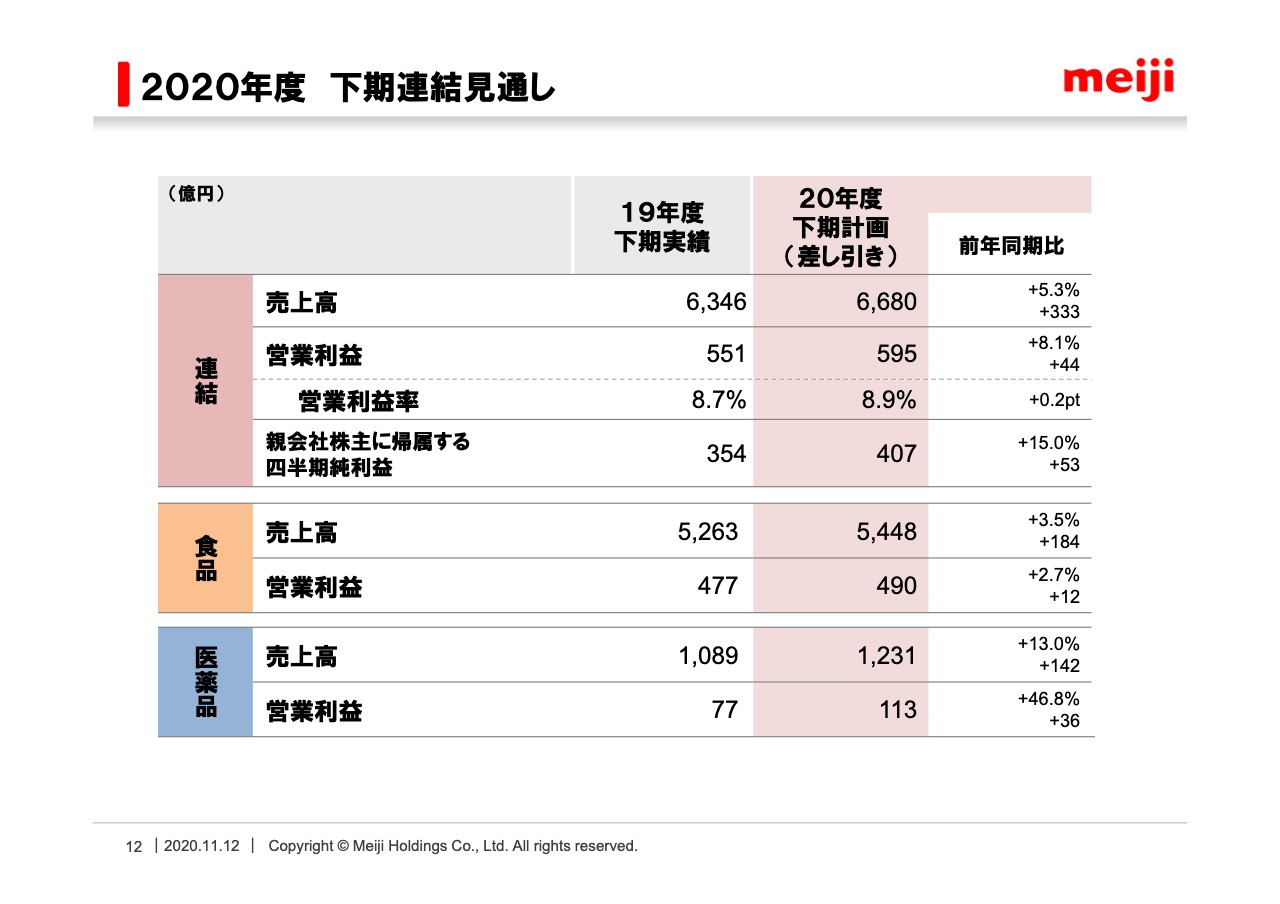

2020年度 下期連結見通し

通期計画から上期の実績を差し引いた下期の計画はご覧のとおりです。売上高についてはやや開きがありますが、営業利益に関しては前年からの増益額が44億円で、達成可能な水準です。

セグメント別には、食品が12億円、医薬品が36億円となります。セグメント内の事業ごとでは達成が厳しいところもありますが、食品、医薬品ともにコストコントロールの徹底と好調な事業をさらに伸ばしていくことで計画の達成を目指します。

【食品】プロバイオ、ヨーグルトともに健康価値を徹底訴求

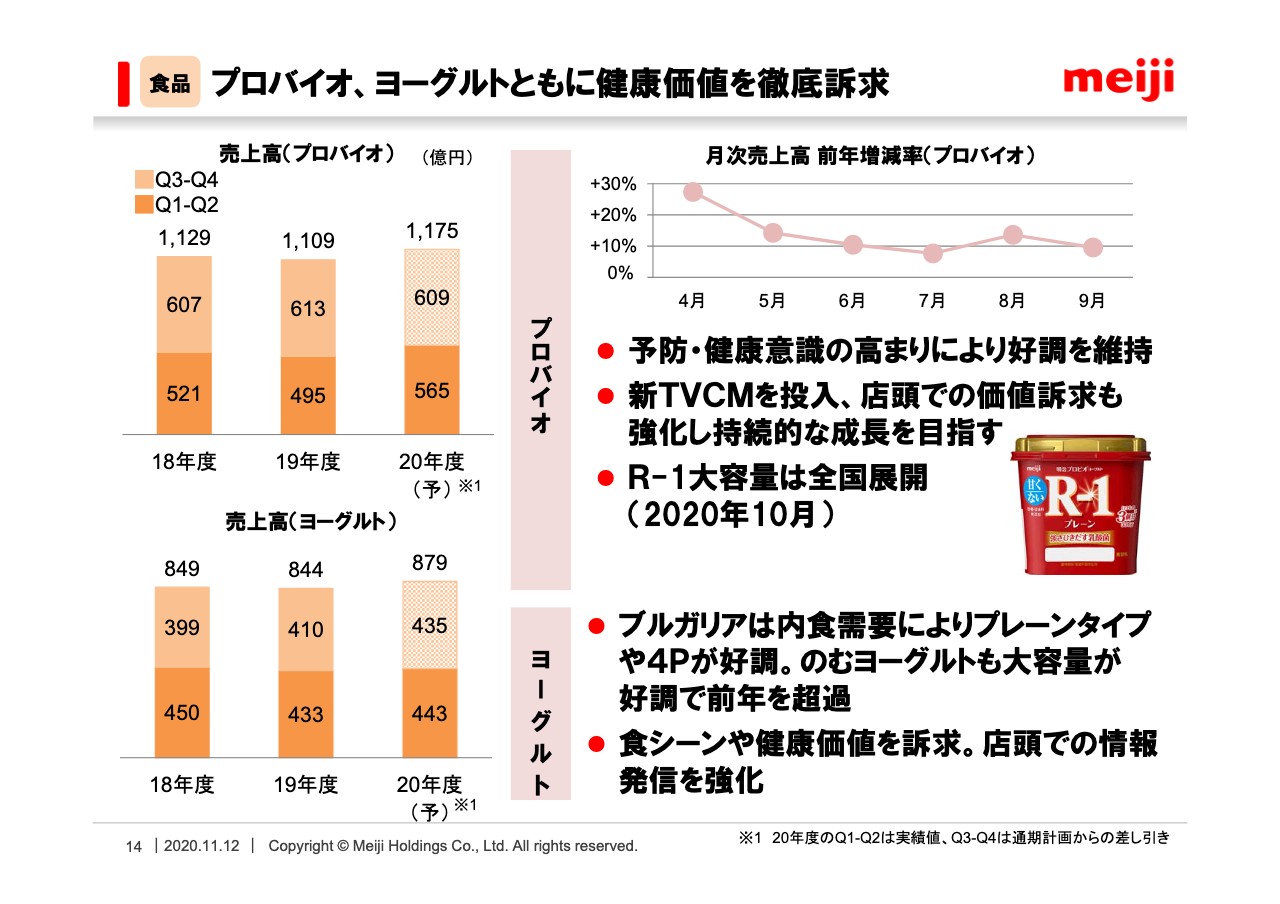

事業別の取り組みについてご説明します。食品セグメントのプロバイオです。予防や健康意識の高まりにより「R-1」の売上が大きく伸びており、6月以降、前年比で10パーセント程度のプラスが続いています。上期としては3期ぶりに過去最高の売上となりました。

11月からは新テレビCMを投入し、「個人、家族の体調管理という枠を超えて、社会のあらゆる人の体調管理を支える」というメッセージを伝え、ブランドの価値をさらに高めていきます。来年の2月、3月には前年に大きく伸びた反動も予想されますので、早めに積極的な販売を仕掛けていきます。

ヨーグルトは家庭内での食事機会が増加していることから、大容量のプレーンや4個パックの売上が伸びています。「明治ブルガリアヨーグルト」を中心に、ヨーグルトの健康価値の訴求をいっそう強化して売上を伸ばしていきます。

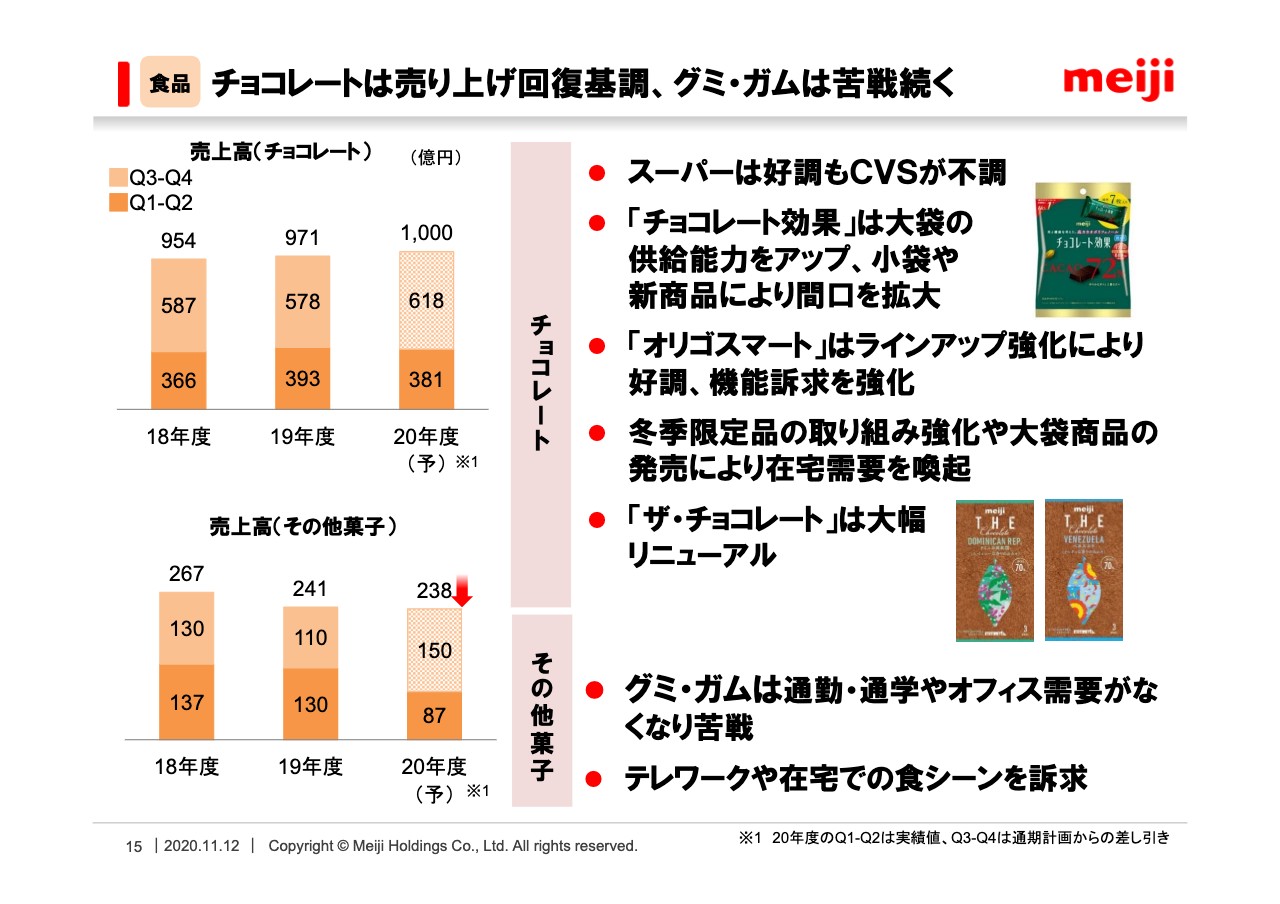

【食品】チョコレートは売り上げ回復基調、グミ・ガムは苦戦続く

菓子事業です。上期の売上高は、チョコレートは前年比で3パーセント減にとどまりましたが、ガムやグミは30パーセント以上の減収となり、大変苦戦しました。

チョコレートはスーパーでは好調ですが、オフィス需要の減少によりCVSでの販売が低迷しています。スーパーでの売上構成比の高い健康志向チョコレートは6月以降好調を維持しており、上期全体では前年並みとなりました。

ラインナップを強化した「オリゴスマート」や「チョコレート効果」の大袋タイプの販売が寄与しました。「チョコレート効果」の大袋は、包装ラインの増設を行いましたので、下期からは供給を増やしていき、さらなる増売を図ります。

コロナ禍における対応として、冬季限定チョコレート「メルティーキッス」の販売を強化します。在宅勤務での気分転換や、家族でゆったりとした時間を過ごすといった食シーンを想定しています。さらに、巣ごもり消費に対応した大袋チョコレートの販売も計画しています。

「ザ・チョコレート」は9月に大幅なリニューアルを実施しました。産地によって変わる香味をお楽しみいただけます。チョコレートは本格シーズンを迎え、通期計画達成に向けて積極的に取り組んでいきます。

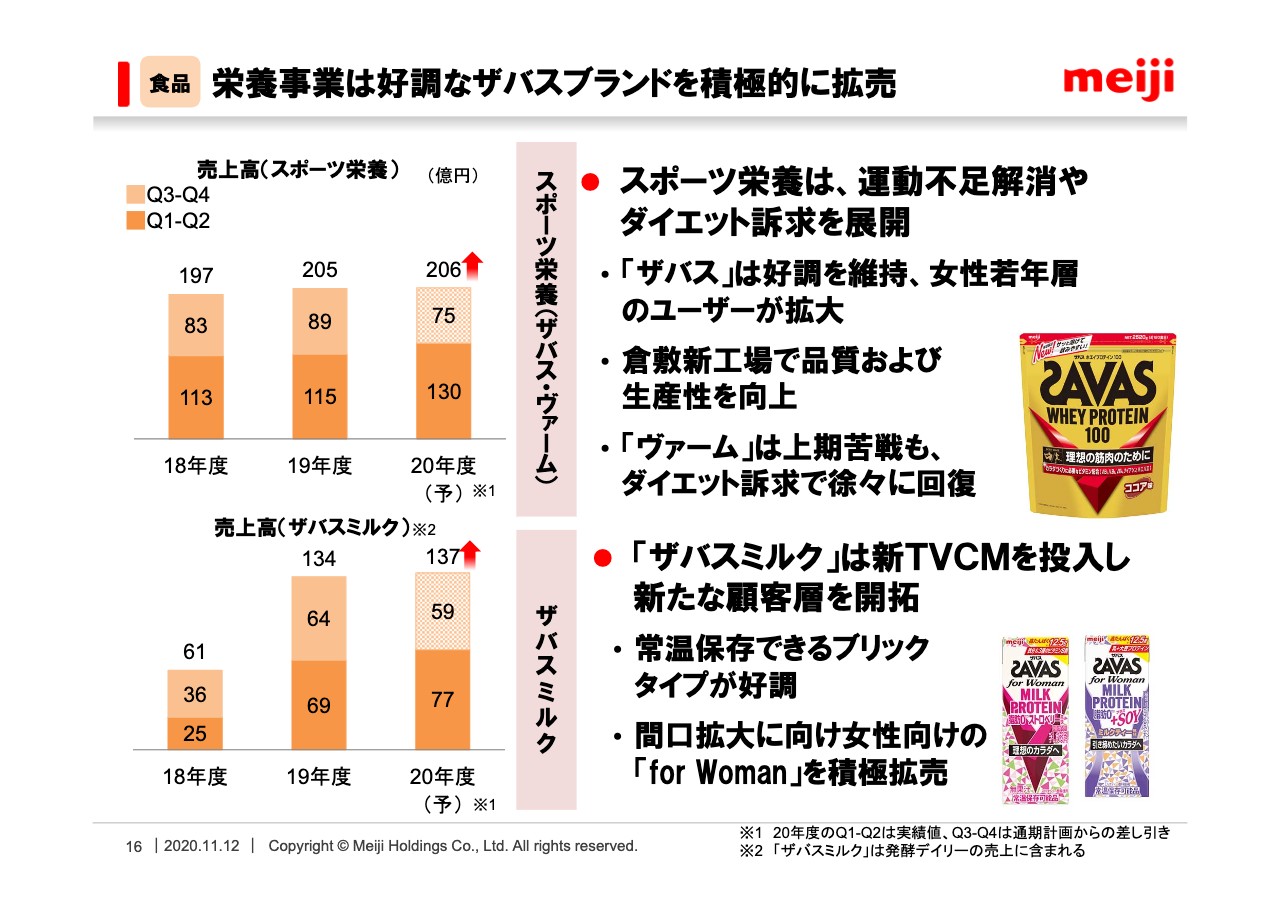

【食品】栄養事業は好調なザバスブランドを積極的に拡売

スポーツ栄養です。緊急事態宣言解除以降、「ザバス」は粉末、ドリンクタイプともに伸長を続けています。第2四半期の伸び率は、粉末が33パーセント、ドリンクが14パーセントと、コロナ前の勢いをしっかりと取り戻しており、下期に向けてプロテイン市場はさらに活性化するものと見込まれます。

粉末の店頭のシェアも79パーセントと高い水準を維持しており、通期での売上の上積みが期待できます。家庭内でのトレーニングの定着もあり、特に粉末タイプが好調です。筋力をつけて健康的にやせたい女性からの支持を集めており、20代から30代の若年層のユーザーが拡大しています。

生産体制も9月末で9工場を閉鎖し、新工場に完全移管しました。品質はもちろんのこと、利益創出に向けて生産性を高めていきます。

ドリンクの「ザバスミルク」は、常温で保存できるブリックタイプが好調です。4月に発売した女性向けの商品が好調に推移し、ユーザー層が広がっています。新しいテレビCMを10月から放映しており、需要喚起を強化していきます。

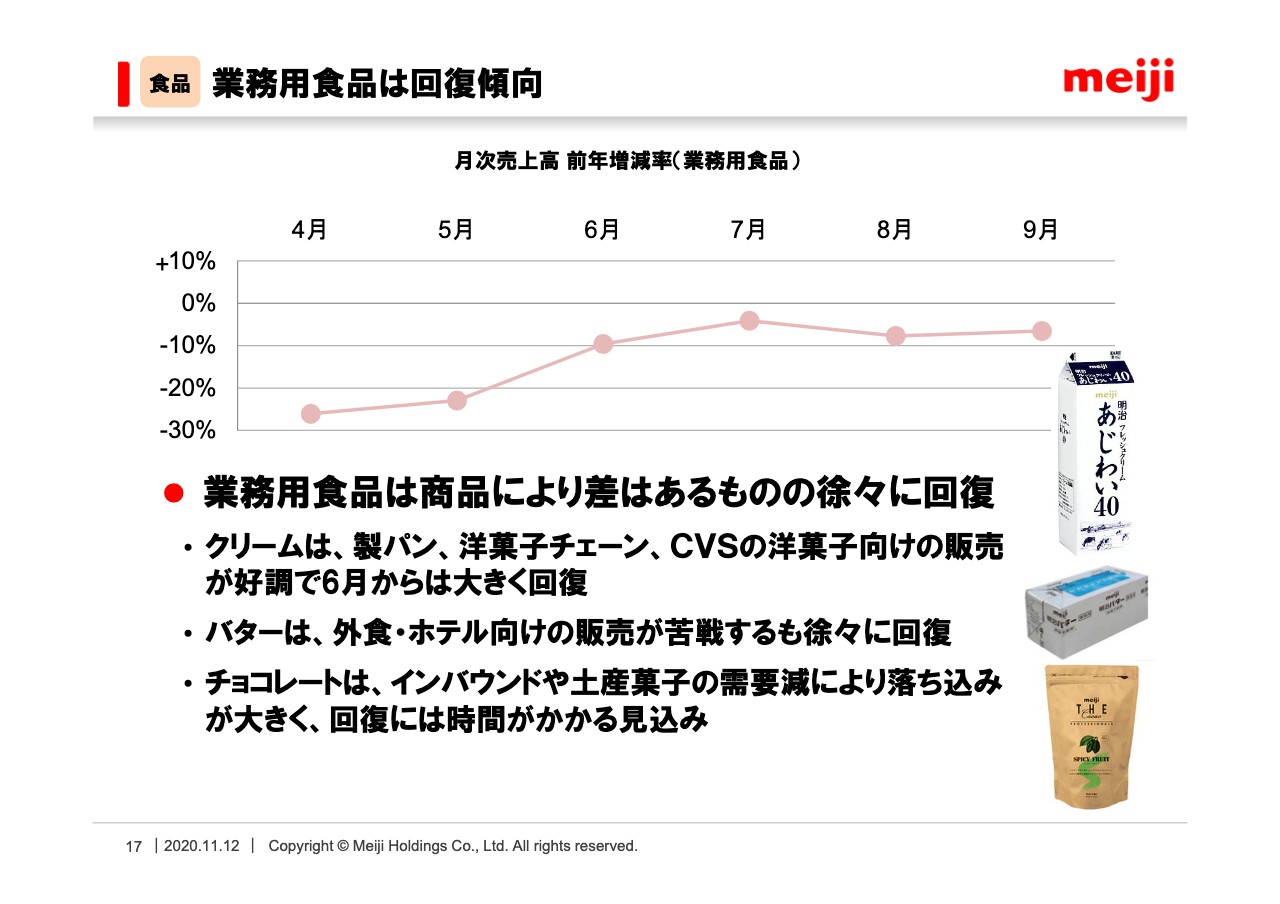

【食品】業務用食品は回復傾向

業務用食品の販売状況についてご説明します。業務用食品の中でもっとも売上構成比の高いクリームの販売が6月以降大きく回復しており、業務用食品は前年比で10パーセント程度のマイナスまで回復してきました。

製パンメーカーや洋菓子チェーン、コンビニエンスストアのスイーツが巣ごもり需要により好調に推移しています。バターについても外食やホテルの回復が遅れていましたが、7月頃から徐々に回復してきました。

チョコレートの原料に関しては、インバウンドがなくなったことや土産物の需要回復が遅れており、回復にはもうしばらく時間がかかる見込みです。

BtoBの市場環境は厳しいものが予測されますが、下期は好調なクリームの販売先の開拓をいっそう推し進めていきます。加えて、当社のみが提案できる業務用のヨーグルトやプロテインなど、健康的な素材の提案によって新たな需要を喚起していき、他社に先駆けて売上を回復させていきます。

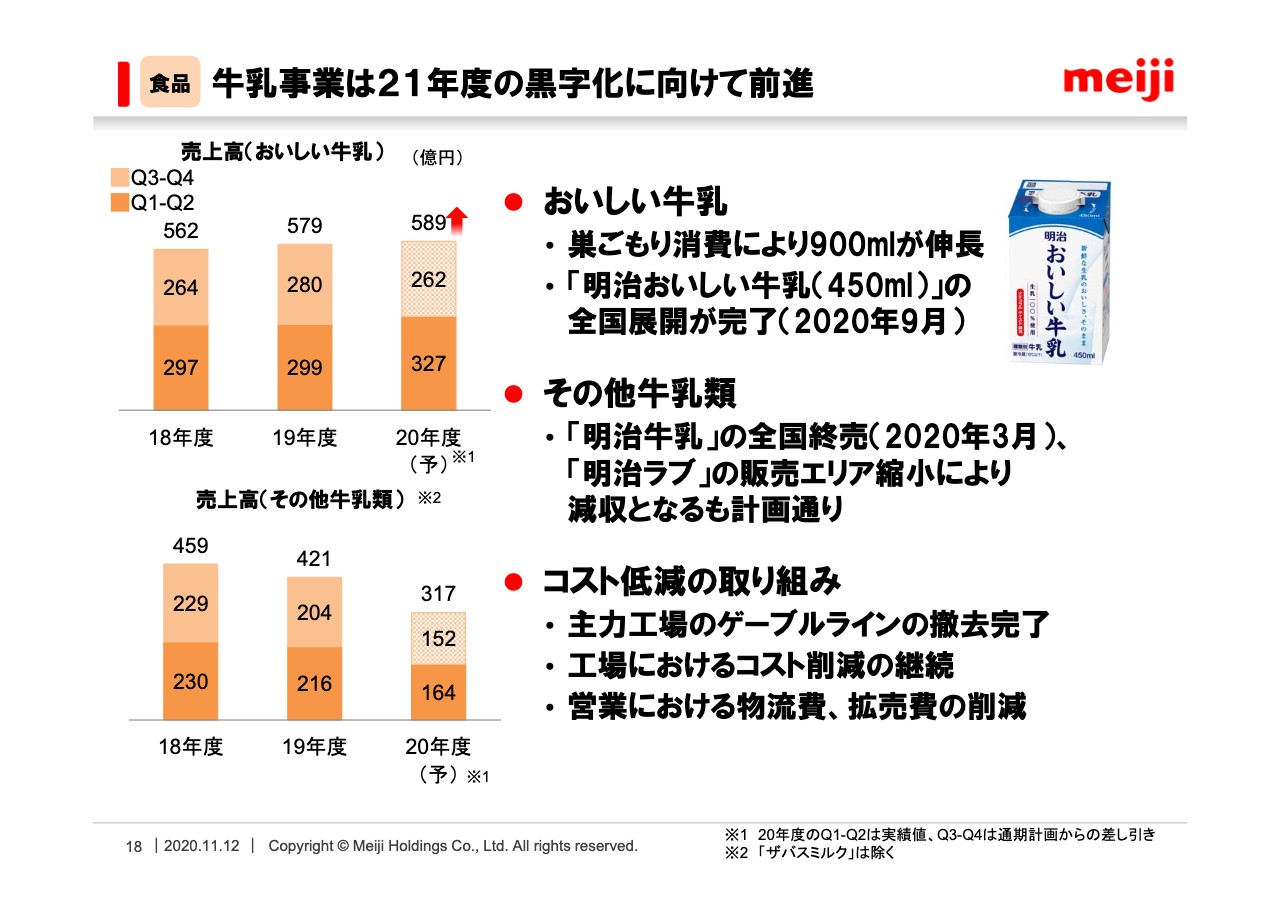

【食品】牛乳事業は21年度の黒字化に向けて前進

牛乳事業は順調に構造改革が進んでいます。上期は「明治おいしい牛乳」ブランドだけで見るとすでに黒字化を達成しており、次年度の黒字化に向けて大きく前進しています。

今年の1月に中四国と九州から開始した中容量の450ミリリットル化は、9月までに全国展開を完了しました。先行発売地区ではすでに売上は回復していますので、9月に発売した関東地区などでも販売への大きな影響はないと考えています。

その他の牛乳に関しては、「明治牛乳」の終売や「明治ラブ」の販売エリア縮小により減収となっていますが、計画どおりで問題はありません。

牛乳事業全体の黒字化に向けて、コスト低減の取り組みを進めます。主力工場でのゲーブルラインの撤去が完了しましたので、今後はさらにコスト削減を進めます。また、営業においても物流費や拡売費について効率化を図っていきます。

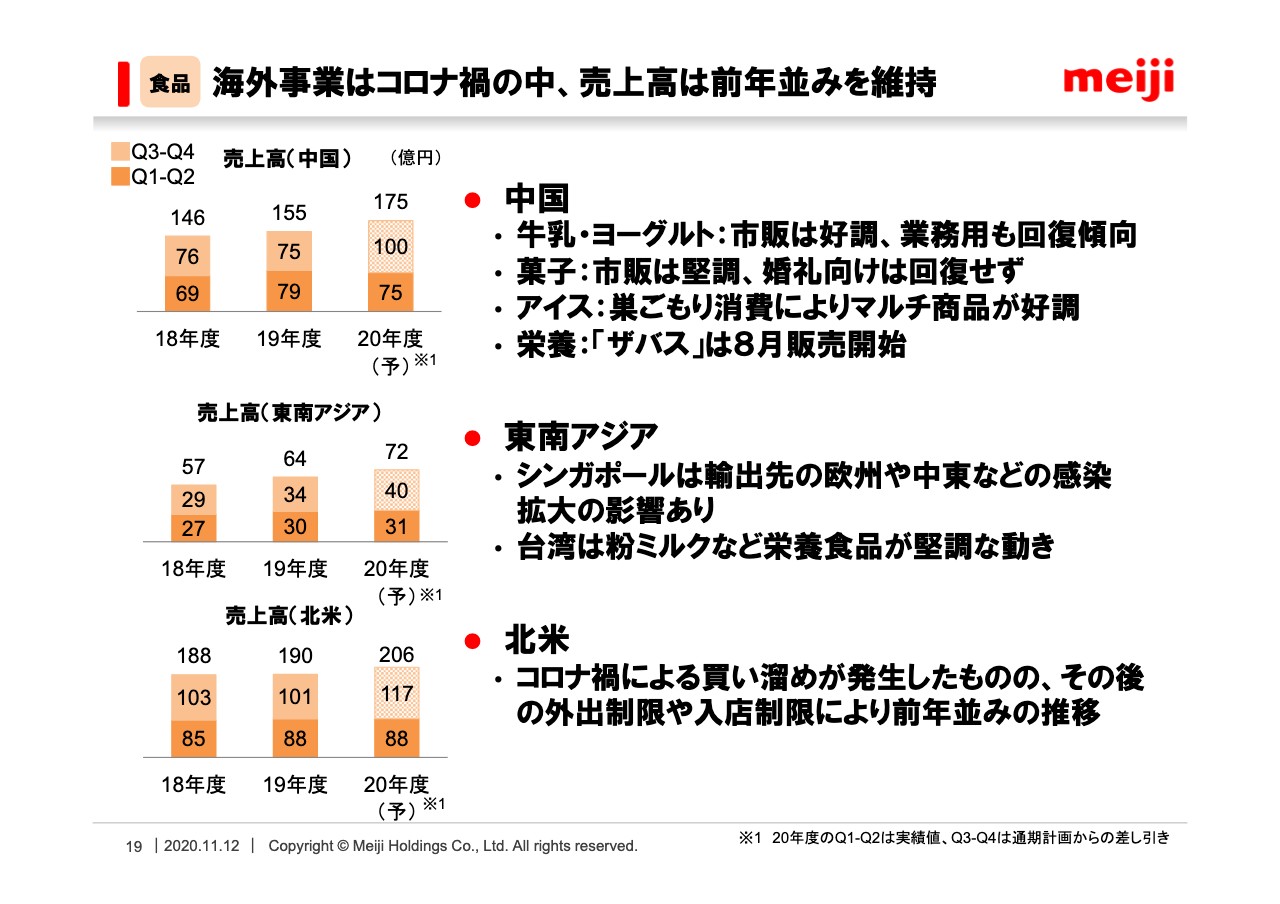

【食品】海外事業はコロナ禍の中、売上高は前年並みを維持

海外事業はコロナ禍の影響を受けたものの、全体ではほぼ前年並みの売上となりました。下期についても好調な商品でカバーし、全体で前年以上の売上を目指します。

中国ですが、牛乳・ヨーグルト事業は市販用の牛乳が好調です。業務用牛乳は苦戦していましたが徐々に回復しており、足元では前年を超える状況になってきました。下期以降は成長軌道に戻ると考えています。

アイスクリーム事業は、巣ごもり消費によりマルチ商品が好調です。上期は新工場稼働以降で、最高売上となっています。

また、8月から「ザバス」のEC経路での販売を開始しました。現在はフィットネスクラブの会員向けにSNSを活用したプロモーションを行っています。徐々に認知度を高め、売上を伸ばしていきます。

東南アジアです。シンガポールでは主要輸出先の欧州や中東で新型コロナウイルス感染症の感染拡大により影響を受けていますが、事業への影響は軽微と捉えています。北米では、スーパーなどで入店制限がありましたが、上期は前年並みの売上となりました。下期は明治ブランド品の積極拡売により、売上の拡大を図ります。

【食品】TANPACTで低栄養の社会課題の解決に貢献

今年の3月に発売した「TANPACT」をご説明します。日本人1人の1日あたりのたんぱく質摂取量は、戦後間もない1950年代と同水準まで低下しています。

当社は「TANPACT」シリーズの販売により、ヨーグルトやチーズだけでなく菓子やアイスなどのさまざまなカテゴリーで商品を発売し、いろいろなシーンで手軽にたんぱく質を摂取できる環境を整えていきます。

この取り組みには他の食品メーカーからも賛同をいただいており、山崎製パンと伊藤ハム米久ホールディングスからシリーズ品が販売されます。当社が3月に発売した際は14品でしたが、先ほどの2社の発売品と合わせると今月までに26品が売場に並ぶことになりますので、ブランド認知の拡大が期待できます。

当社の今年度の売上見込みは50億円から60億円ですが、2023年度には100億円を目指します。現代の低栄養という社会課題の解決に向け、小売業や他の食品メーカーのみなさまとともに取り組んでいきます。

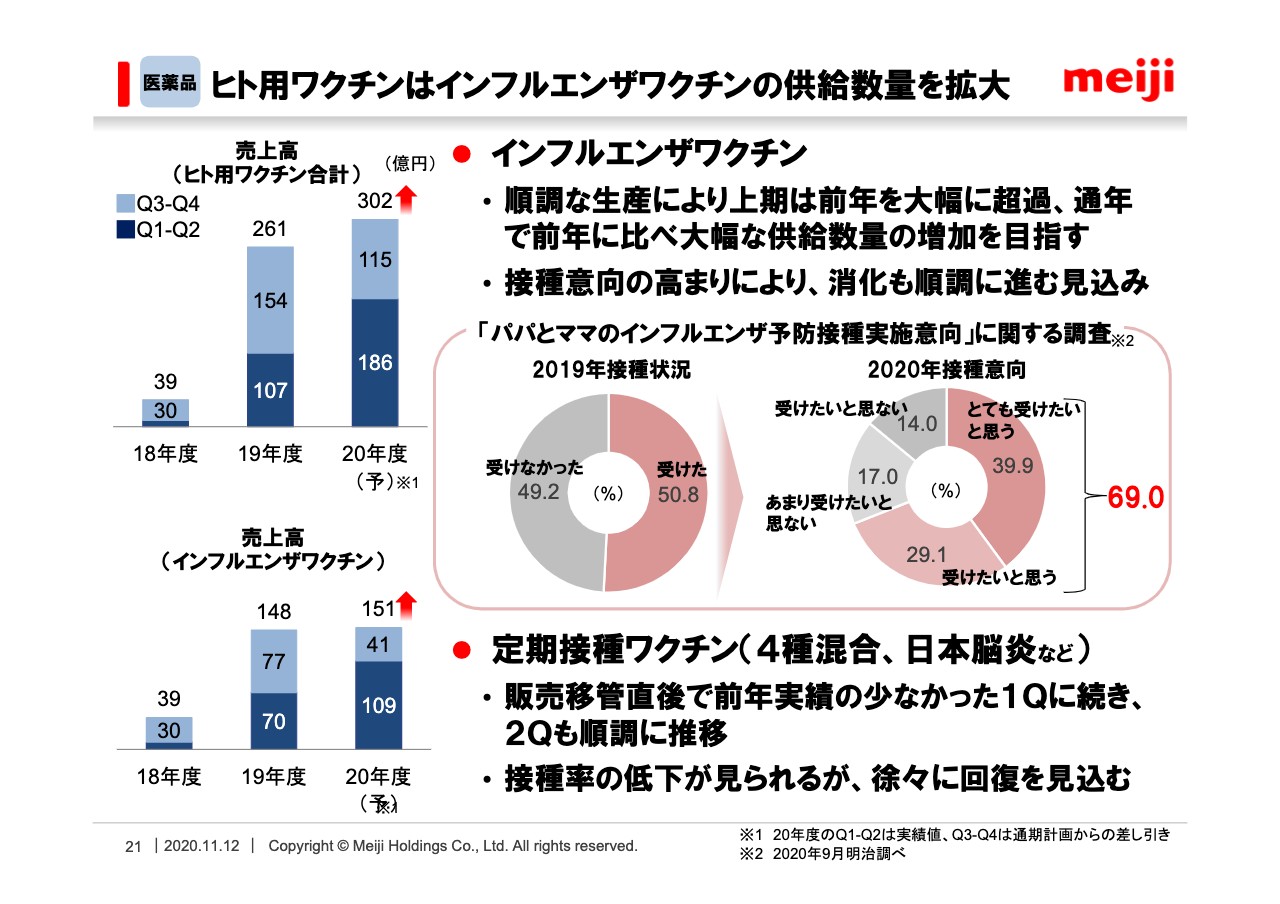

【医薬品】ヒト用ワクチンはインフルエンザワクチンの供給数量を拡大

ここから医薬品セグメントについてご説明します。国内のヒト用ワクチンの販売状況です。前年実績の小さかった第1四半期での増収に加え、第2四半期ではインフルエンザワクチンの早期出荷により、上期のヒト用ワクチン合計の売上は前年から約80億円の増収となりました。

スライドの円グラフのとおり、今期にインフルエンザワクチンの接種を希望する人は69パーセントで、昨年接種した人と比較すると18.2パーセント高くなっています。すでに10月より接種が始まっていますが、卸店からの出荷も順調な状況です。

コロナ禍でワクチンへの意識は大きく変化しており、感染予防の必須医薬品として定着することが期待されます。政府からの増産要請もあったため、前年以上の供給を目指して取り組んでおり、生産が順調なことから大幅な供給数量の増加が見込めます。

ヒト用ワクチン合計の年間の売上計画は、前年から40億円増売の302億円でしたが、さらなる上積みを目指します。

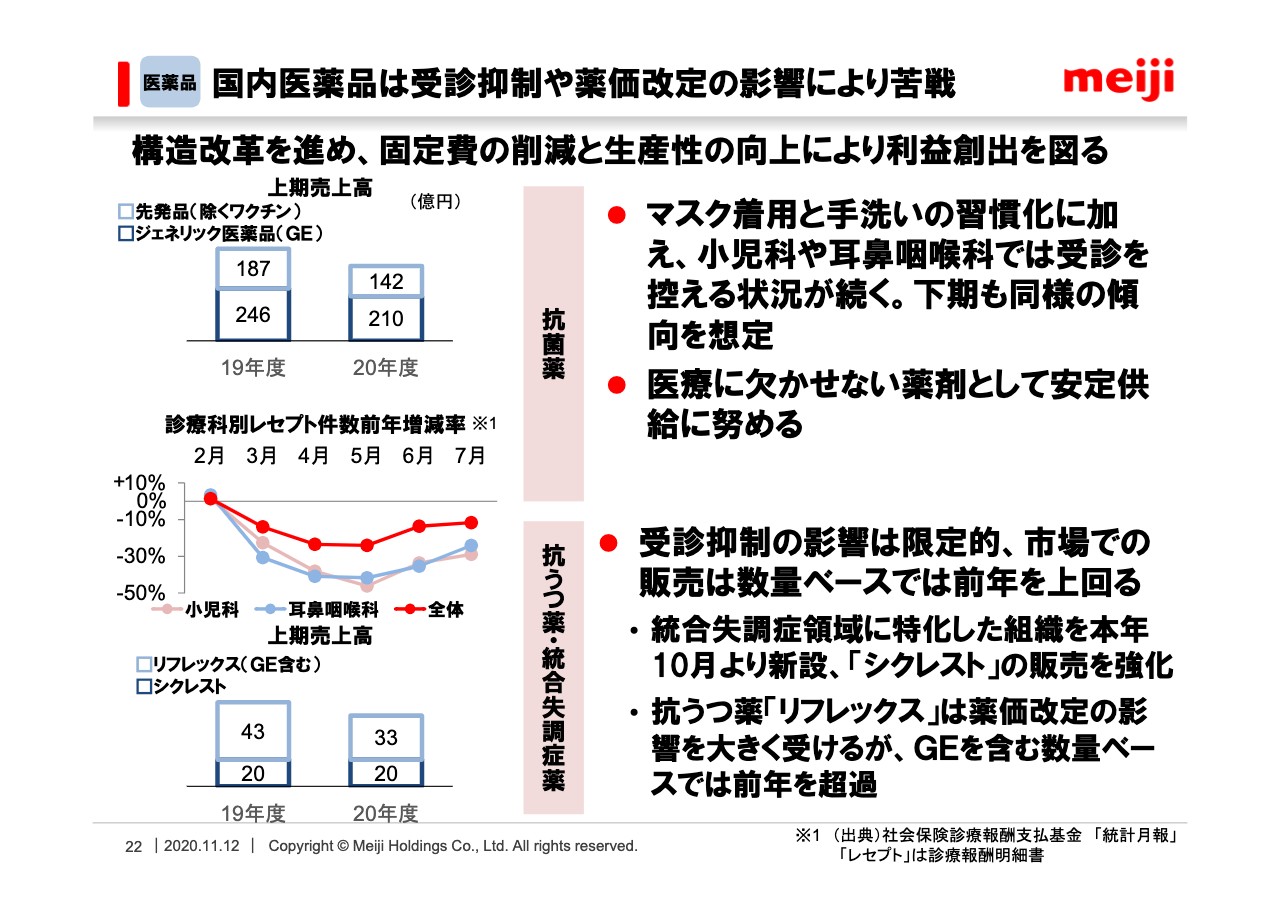

【医薬品】国内医薬品は受診抑制や薬価改定の影響により苦戦

国内医薬品の状況です。受診抑制と薬価改定の影響により大変苦戦しており、固定費の削減と生産性の向上が喫緊の課題となっています。抗菌薬ですが、マスク着用、うがい、手洗いなどの習慣化により感染症の流行が抑えられていることに加え、感染を恐れて受診を控える動きが続いています。

スライドの折れ線グラフは、診療科別のレセプト件数です。経口抗菌薬の主力である小児科や耳鼻咽喉科で特に減少しており、回復の目処は立っていません。

抗うつ薬や統合失調症治療薬では受診抑制の影響は限定的で、市場での販売は数量ベースでは前年を上回っており、当社も同様の傾向です。統合失調症治療薬「シクレスト」は、上期は前年並みの売上となりました。下期以降は統合失調症領域に特化した組織を作り、販売を強化します。

抗うつ薬「リフレックス」は、薬価改定の影響を大きく受け減収となっていますが、ジェネリックを含む数量ベースでは前年を超過しています。引き続き情報提供を強化して、数量ベースでの前年超過を目指します。

新型コロナウイルス感染症の収束が見通せないことから、下期以降も同様の状況が続くことを想定しています。利益確保に向け、構造改革を進めます。第1弾として10月に組織改正を実施し、組織のスリム化に着手しました。今後も研究開発体制や営業体制の見直しを逐次行っていきます。

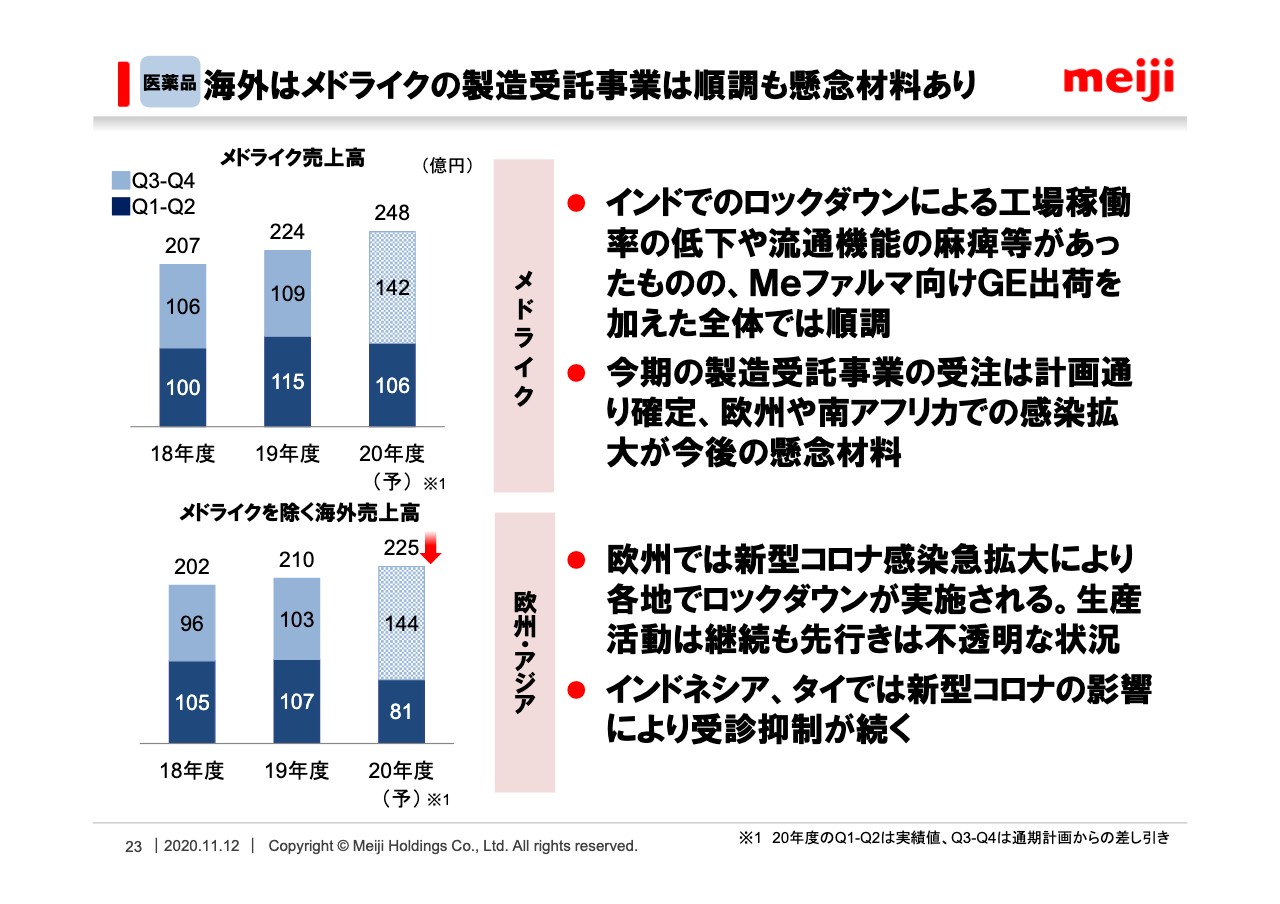

【医薬品】海外はメドライクの製造受託事業は順調も懸念材料あり

海外事業についてご説明します。各地でコロナ禍の影響が発生しており、インドでは新型コロナウイルス感染症の感染が拡大しています。メドライクにおいても、従業員の出社制限などにより計画どおりの生産ができていませんが、上期の売上は順調です。

スライドの棒グラフに示した外部向けの売上高は前年割れとなっていますが、国内のMeファルマ向けのジェネリックが伸びており、全体では順調な売れ行きとなっています。製造受託事業における今期の受注数量もすでに前年を上回っており、生産体制を整えて着実な供給を行っていきます。

その他のエリアの状況ですが、スペインでは新型コロナウイルス感染症の第2波の拡大により、MRの活動が大幅に制限されています。生産活動は継続できているものの、先行きは不透明な状況です。

アジアでも受診患者数が減少おり、インドネシアでの感染拡大によって厳しい状況が続くと見ています。タイでは感染は拡大していないものの、非常事態宣言が継続される可能性が高く、患者数の回復には時間がかかるものと思われます。

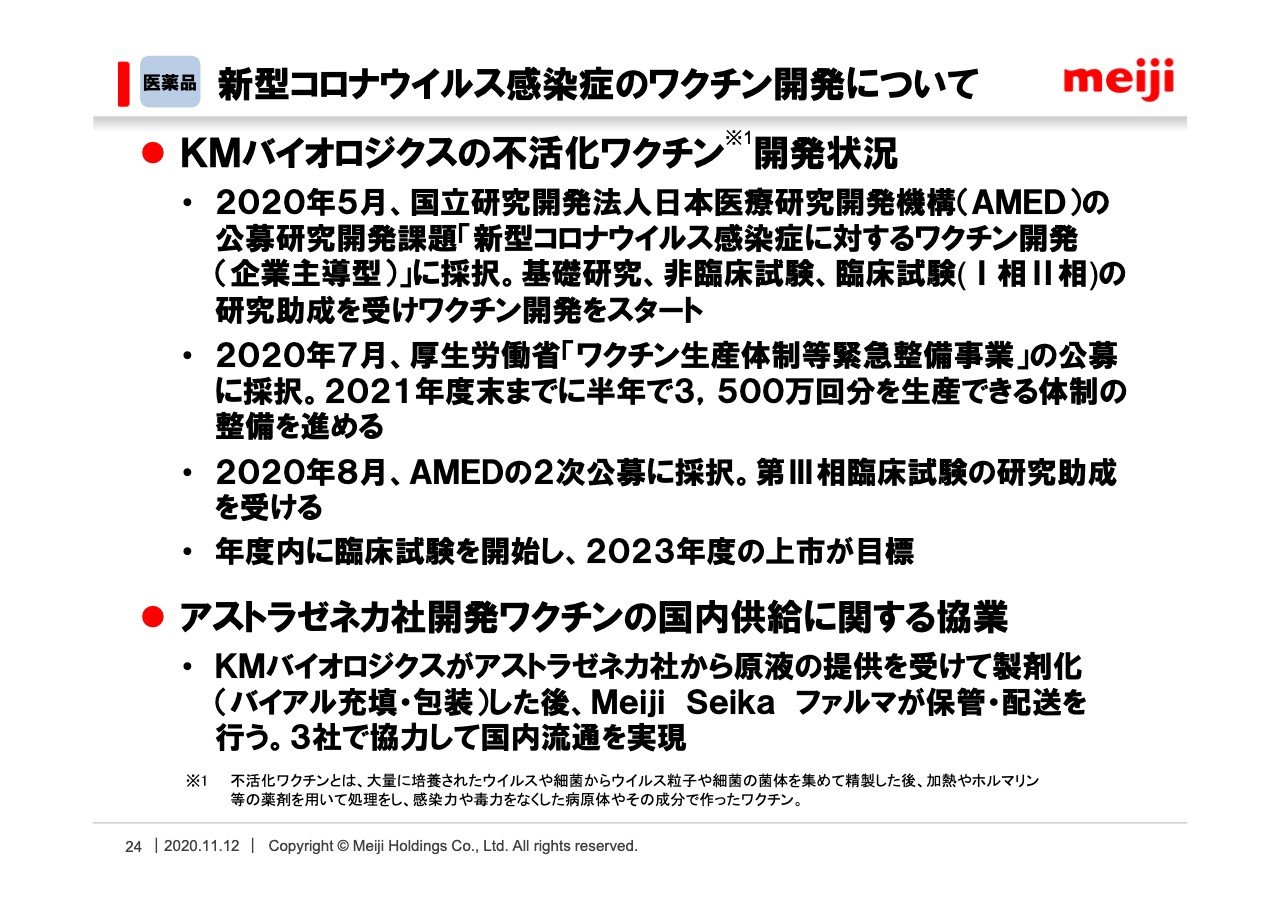

【医薬品】新型コロナウイルス感染症のワクチン開発について

最後に、新型コロナウイルス感染症ワクチンの開発状況についてご説明します。KMバイオロジクスでは、AMEDからの研究助成を受けて、5月より不活化ワクチンの開発を進めています。

7月には厚生労働省の公募にも採択され、生産体制の整備も開始しました。2021年度末までに、半年で3,500万回分を生産できる体制の整備を進めていきます。

現在の開発状況は非臨床の段階ですが、動物を使った試験では非常によい結果が出ています。現在は治験薬を製造中で、年度内にはヒトに投与して安全性を確かめる臨床試験を開始したいと考えています。

新しいモダリティのワクチンに比べて時間はかかるかもしれませんが、安全性や有効性の高い不活化ワクチンを開発していきます。

また、アストラゼネカが開発中のワクチンについては、国内での供給について引き続き協議を進めています。一刻も早く国内にワクチンを供給できるように貢献していきたいと考えています。以上で、私からの説明を終わります。引き続きご支援を賜りますよう、よろしくお願い申し上げます。