2020年12月10日に行なわれた、全国保証株式会社の個人投資家向けIRセミナー・講演会の内容を書き起こしでお伝えします。

スピーカー:全国保証株式会社 代表取締役社長 石川英治 氏

元ファンドマネージャー/元ディーラー 坂本慎太郎(Bコミ) 氏

こころトレード研究所 トレーディングストラテジスト 星野彩季 氏

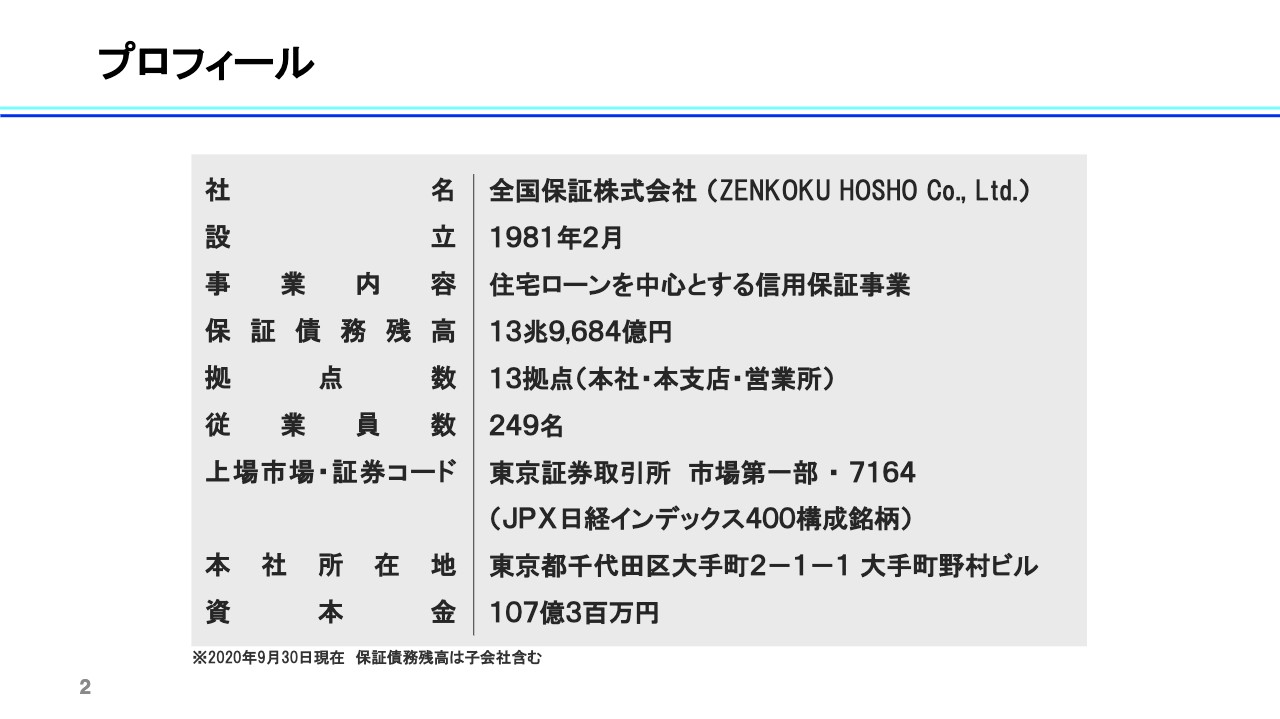

プロフィール

石川英治氏(以下、石川):石川でございます。どうぞよろしくお願いいたします。今日はせっかくの機会ですから、私どもの会社について少しでもご理解いただけるようにご説明したいと思います。

私どもは全国保証という会社です。事業内容としては、住宅ローンを借入れる方の保証人を引き受ける仕事を行っています。

プロフィールのページをご覧ください。当社は1981年2月に設立され、来年の2月で40周年になります。現在、保証の引き受けをしている金額の総額は13兆9,684億円で、14兆円近くの非常に大きな金額を保証しています。

全国の主要都市に拠点、支店、営業所を置いており、東京に本社があります。東証一部に上場しており、JPX日経インデックス400にも採用されている銘柄です。

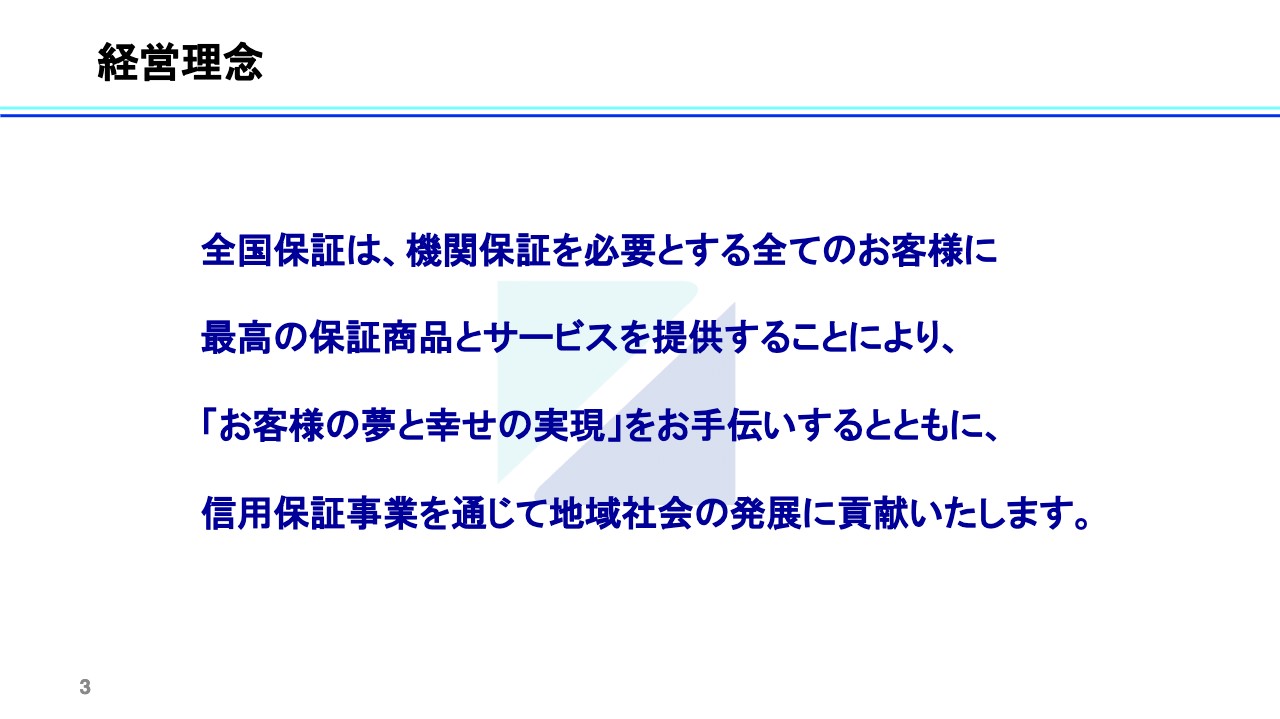

経営理念

石川:私どもの経営理念です。いろいろ記載していますが、重要なのは、私どもが「お客様の夢と幸せの実現」をお手伝いする産業にあることです。これは私どもの経営の大きなキーワードになっています。とくに「幸せの実現」については、お客様は住宅ローンを利用して住宅を購入するわけですが、その住宅で幸せな人生を送っていただくことが非常に重要であるという考えで仕事に取り組んでいます。

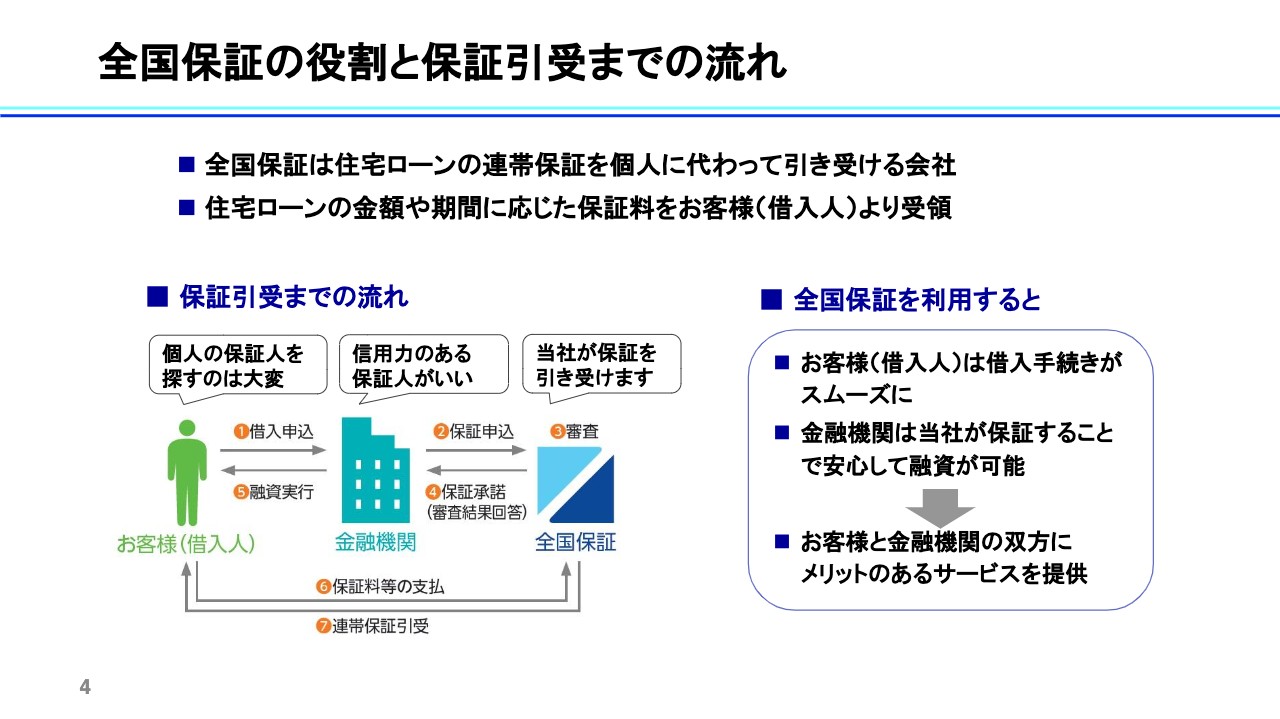

全国保証の役割と保証引受までの流れ

石川:続いて、どのような社会的な役割があるのかについて、保証引受の流れをご説明します。

住宅ローンはご案内のとおり非常に金額が大きいため、返済の期間も20年から30年、35年と長期にわたります。したがって、個人の方が保証人を引き受けるのは大変です。従前は個人の方が引き受けるのが一般的でしたが、最近は私どものような専門の会社がお客様を保証するのが一般的になっています。そのため、お金を借りようとしているお客様は、当然ながら保証人を探す手間がありませんし、頭を下げる必要もありません。

また、お金を貸出す金融機関にとっても、個人の保証人だとどうしても貸倒れのリスクが伴います。保証人は誰でもよいというわけではないため、そのような意味では金融機関にとっても都合がよく、双方にメリットがある制度となっています。

加えて、記載はないのですが、メリットのある方がいます。それは保証人を頼まれて引き受ける方です。私どもが存在することによって、そのような方々は当然ながらいなくなります。「三方良し」ではないですが、社会的にも大きな意義がある事業を行っています。

保証業界は非常にマイナーな業界ではあるのですが、保証会社は実はたくさんあります。当社はその中の1社ということです。

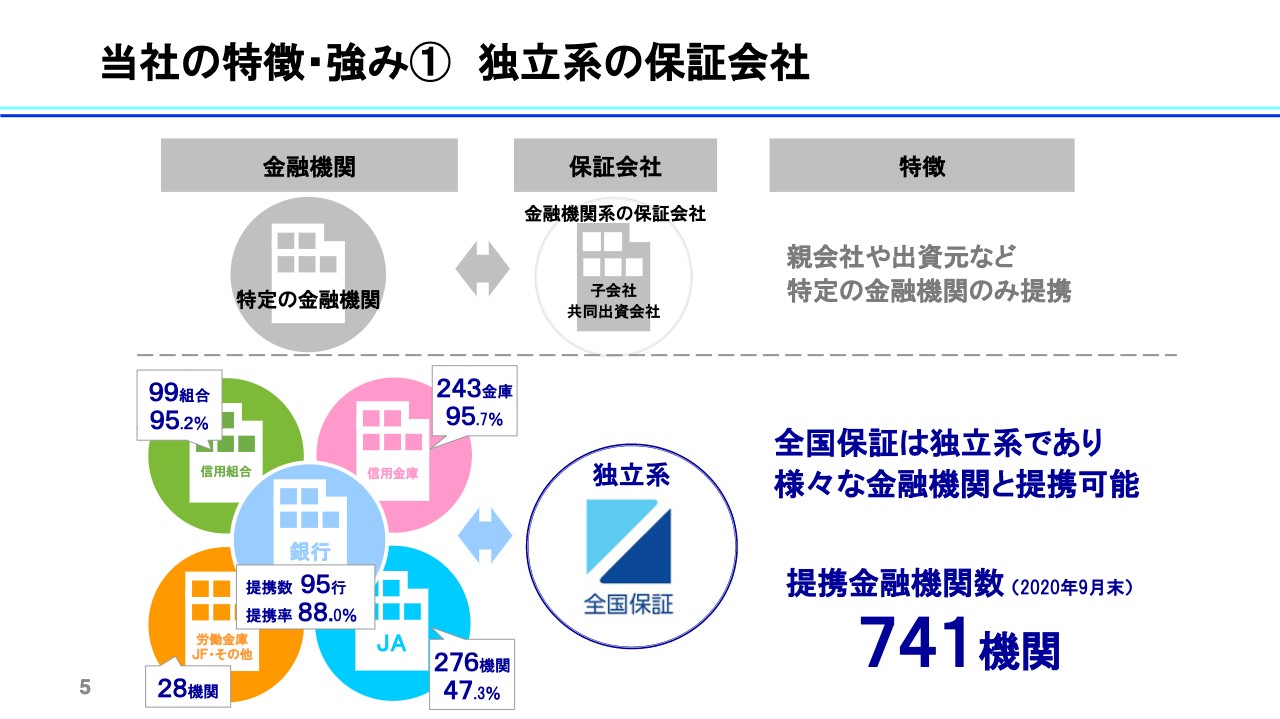

当社の特徴・強み① 独立系の保証会社

石川:「保証業界ってどうなっているのか」ということで、次のページをご覧ください。スライドの上部に灰色で記載しているのが一般的な保証会社です。どういうことかと言うと、保証会社は国内にたくさんあるのですが、基本的には、金融機関系列の子会社や関連会社、もしくは信用金庫などの業界が作った保証会社がほとんどです。

一般の保証会社は金融機関の系列ですから、その金融機関の住宅ローンを保証するのが一般的です。また、業界の保証会社であれば、業界の金融機関の引き受けを行うのが一般的です。

当社は独立系であり、どこの金融グループにも属していない、特異な会社です。逆に言うと、当社は、さまざまな金融機関とお仕事をすることができます。9月末時点で提携している金融機関の数は741機関ということで、非常に多くの金融機関と一緒に仕事をしています。業界の提携率はスライドに記載のとおりです。銀行、信用金庫、信用組合、農業協同組合、労働金庫と、たくさんの業態の金融機関と契約しています。

坂本慎太郎氏(以下、坂本):取り扱いのボリュームとしては銀行が最も多いのでしょうか?

石川:おっしゃるとおり、最近は特に銀行の取り扱いが多くなってきています。新規の実行と言っていますが、新規で引き受けする中では約60パーセントくらいが銀行からです。

坂本:結構なボリュームですね。

石川:そうですね。

坂本:銀行の提携率は88パーセント、信用組合や信用金庫も約95パーセントと、ほとんど網羅していますが、提携していないところに関して先ほどお話しいただいた金融機関の出資が入っているのは、系列のものがあるからなのでしょうか?

石川:当然、私どもとまだ契約していない金融機関もあるのですが、そのような場合は、子会社の保証会社や業界の保証会社を使ったりするケースかと思います。実はご契約いただいている先様の中でも、例えば、銀行はほとんどが系列の会社を持っています。その中でもあえて当社とも契約いただき、並行して使う状況になっています。

坂本:そのような系列があってもお付き合いできるのは強みですし、選んでもらえるくらいの商品力があるということでしょうか?

石川:そうですね。今のお話ではないですが、自分のグループに保証会社がある、または業界に保証会社がある中で、なぜ当社ともご契約をいただくのか、というところについては次のページでご説明します。

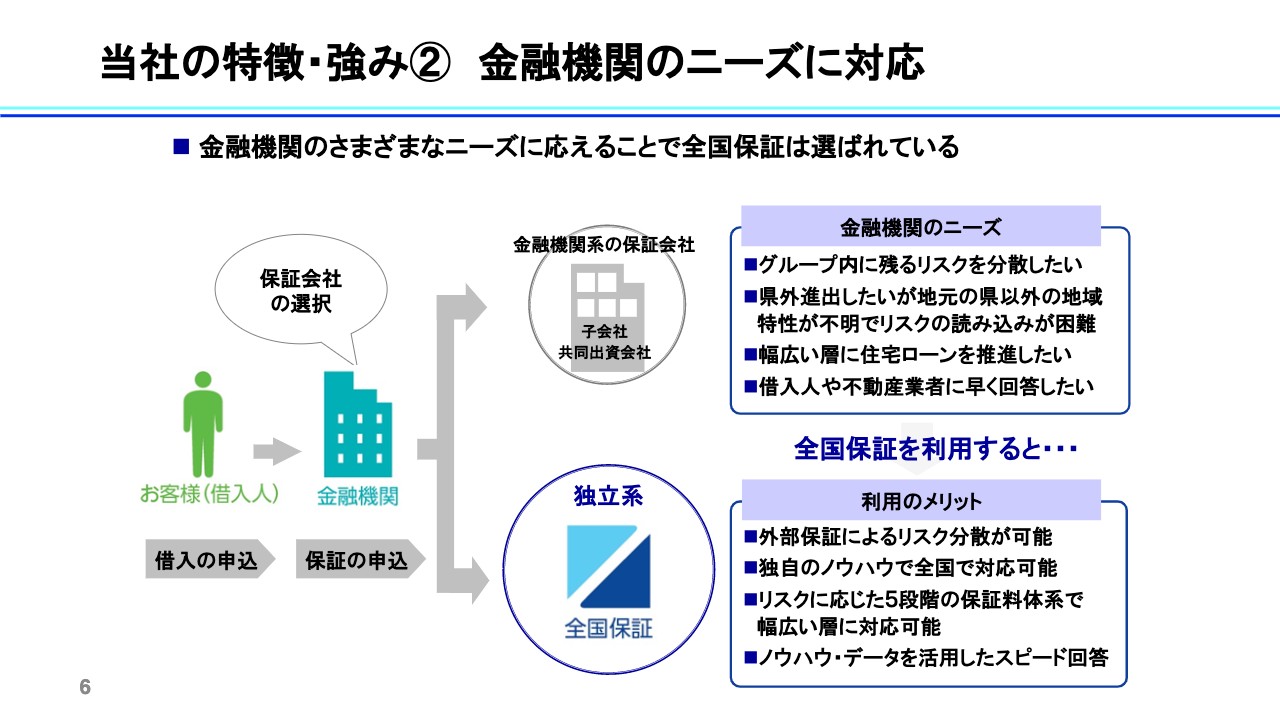

当社の特徴・強み② 金融機関のニーズに対応

石川:「金融機関のニーズに対応」と記載しているものについては、金融機関の経営者のニーズと言ってよいと思います。

例えば、先ほどの銀行の子会社の保証会社については、「親会社の銀行を子会社の保証会社」が保証するかたちになるため、最終的な住宅ローンのリスクはグループの中に残ることになります。そのため、このグループの中のリスクを外に分散したいというニーズがあります。

特に地方銀行については、自分の県を飛び出し、隣県や首都圏などの遠方でも商売を行う動きがあります。そのとき、地元以外についてはリスクが読み込みにくいため、「じゃあ、外部の保証を使おうか」となるわけです。

また、幅広い層に住宅ローンを推進していきたいという声もあり、そのために違う保証会社を使うことがあります。

さらに、借入する方や不動産業者に対して「融資が可能か否か」を早く回答したいというニーズもあります。そのようなことから、私どもが選ばれています。

このような金融機関のさまざまなニーズから、「どこかグループ外の保証会社、業界の保証会社以外の保証会社を探そう」となった時に、独立系は当社くらいしかなく、当社が選ばれることになります。当然ながら、当社をご利用いただくとリスクの分散ができます。

また、私どもは全国に展開しているため、地方銀行にとっては県外の地域でも、私どもにとってはテリトリーの中の案件になります。加えて、私どもは5段階の保証料を用意しているため、リスクに応じた保証料を適用し、幅広い層の取り扱いができます。後でご説明しますが、審査のスピード回答に関しても選ばれています。

坂本:リスク分散のためにグループ外の御社に保証を頼むというお話でしたが、新型コロナウイルスによってリスクアセットが大きくなりすぎて御社に頼むといったことなど、コロナ禍による銀行のリスク分散ニーズはあったのでしょうか?

石川:案件の受付については、4月、5月は前年対比マイナスだったのですが、おかげさまで6月からプラスに転じています。そのような意味ではニーズは少し高まっているのかもしれません。先行きの不透明感が強まると必然的にリスクを分散させる動きが出てくるのではないかと思います。

坂本:ありがとうございます。リスク分散という意味でコロナ禍で仕事が来るというのがイメージできました。

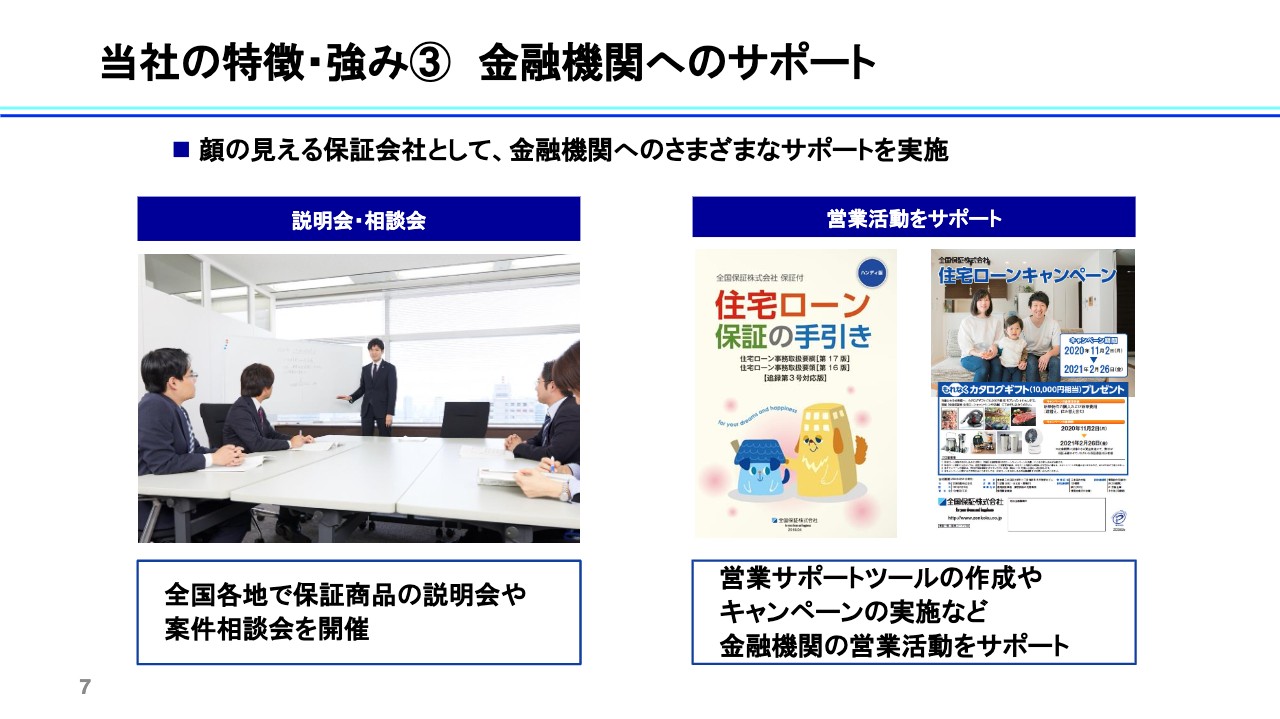

当社の特徴・強み③ 金融機関へのサポート

石川:次のページをご覧ください。「金融機関へのサポート」と記載しているのですが、どちらかというと金融機関の現場の職員の方のニーズかと思います。

「顔の見える保証会社」と記載していますが、私どもは机で座って仕事をしているだけではなく、外に出て金融機関のもとに行き、顔の見える活動をしています。簡単に質問しやすく、電話をかけやすい関係を作っています。

そのようなことから、全国各地で頻繁に私どもの保証の商品説明会や勉強会を行っています。新型コロナウイルス感染症対策のため、最近は特にリモートでの開催も積極的に行っています。

また、支店やローンセンターにも積極的に足を運び、個別の案件の相談にも応じています。キャンペーンも行っていますが、そのようなところも現場のみなさまに評価いただいています。

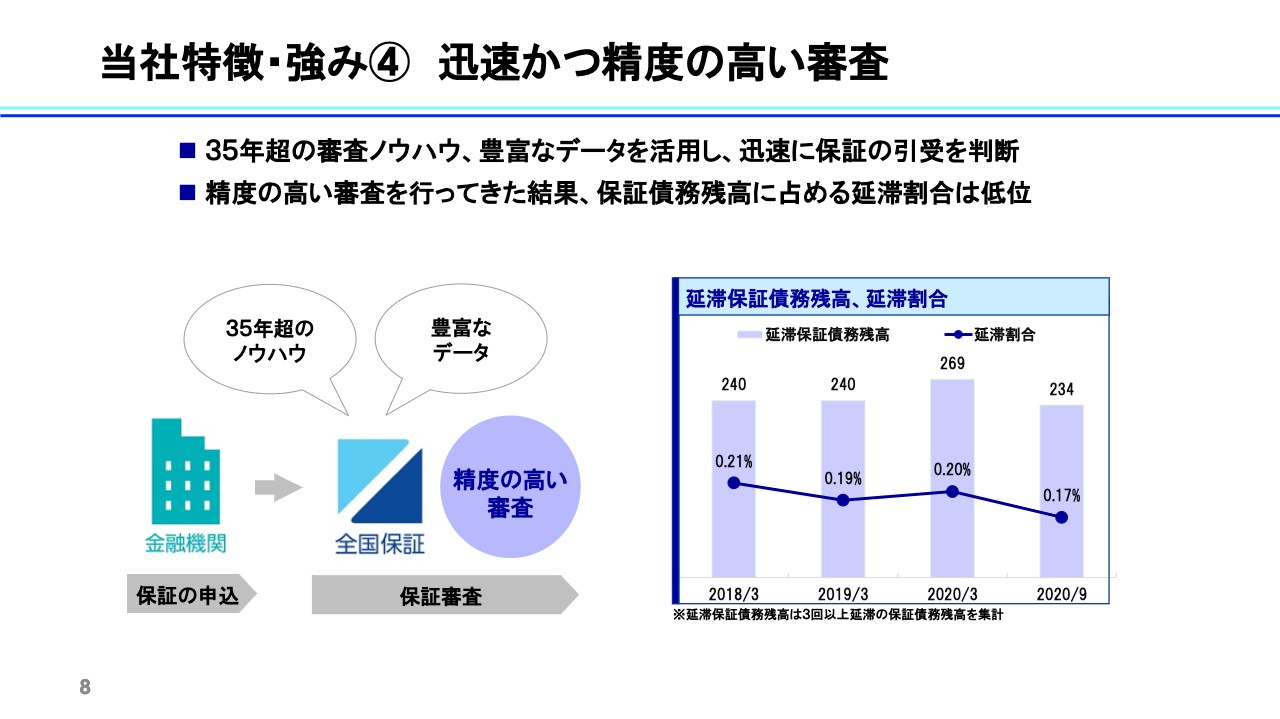

当社の特徴・強み④ 迅速かつ精度の高い審査

石川:次のページをご覧ください。「迅速かつ精度の高い審査」についてです。私どもは40年近くこの仕事をしていますが、当然ながらさまざまなノウハウやデータが揃っています。それを利用し、迅速に審査にご回答しています。

しかし、ただ早いだけではいい加減な審査になります。そうではなくシステム化やペーパレス化などを積極的に進め、審査の前後の時間を可能な限り短縮し、最終的に早くご回答できるようにしています。

そのおかげか、延滞も比較的低位で推移しています。スライドにグラフがありますが、これは返済が3回以上滞っている方の割合です。0.2パーセントから0.3パーセントくらいの推移で安定しており、増えることも減ることもあまりない状況です。

坂本:私の周りだけかもしれないのですが、住宅ローンは一般的に金利が低いため、変動金利を選択する方が多いと思います。「金利上昇は御社のリスクになりますか?」というところを教えてください。

石川:金利の上昇は返済額の上昇につながるため、お客様にとっても私どもにとってもリスクであることは間違いないと思います。足元では低金利が続いていますので、当然ながら「ある程度金利が上昇してもこの方の返済は大丈夫かどうか」というところも加味して審査しています。

坂本:延滞の比率のグラフが8ページに出ています。2月くらいから新型コロナウイルスの話が出ていましたが、割合と残高を見ると、新型コロナウイルスの影響は現状はほとんどないということだと思います。足元に関してもやはり影響はないのでしょうか?

石川:ご指摘のとおりで、グラフには9月の数字が載っているのですが、3月から比べても延滞は減少しています。私どもとしても少し意外な結果になってはいるのですが、背景を考えると、住宅ローンを借入れた方にとっては足元の10万円の定額給付金はよかったのかもしれません。

加えて、政府の支援策もいろいろと出ていますし、金融機関が積極的に返済条件の変更を受け、柔軟に対応しています。したがって、どうしても一時的に返済が厳しい方については、一定期間元金を据え置きして、一時的に返済額を減らすことも対応していますので、そのような意味では、みなさま足元の返済の状況はなんとかクリアされているところかと思います。

坂本:金融機関が返済条件を変更したため、御社のほうまで影響は来ていないということになるのですね。

石川:はい、そのようなイメージです。ただし、新型コロナウイルス感染症の収束が見えないため、特に返済条件を変更したお客様については、状況を注視していかなくてはいけないと考えています。

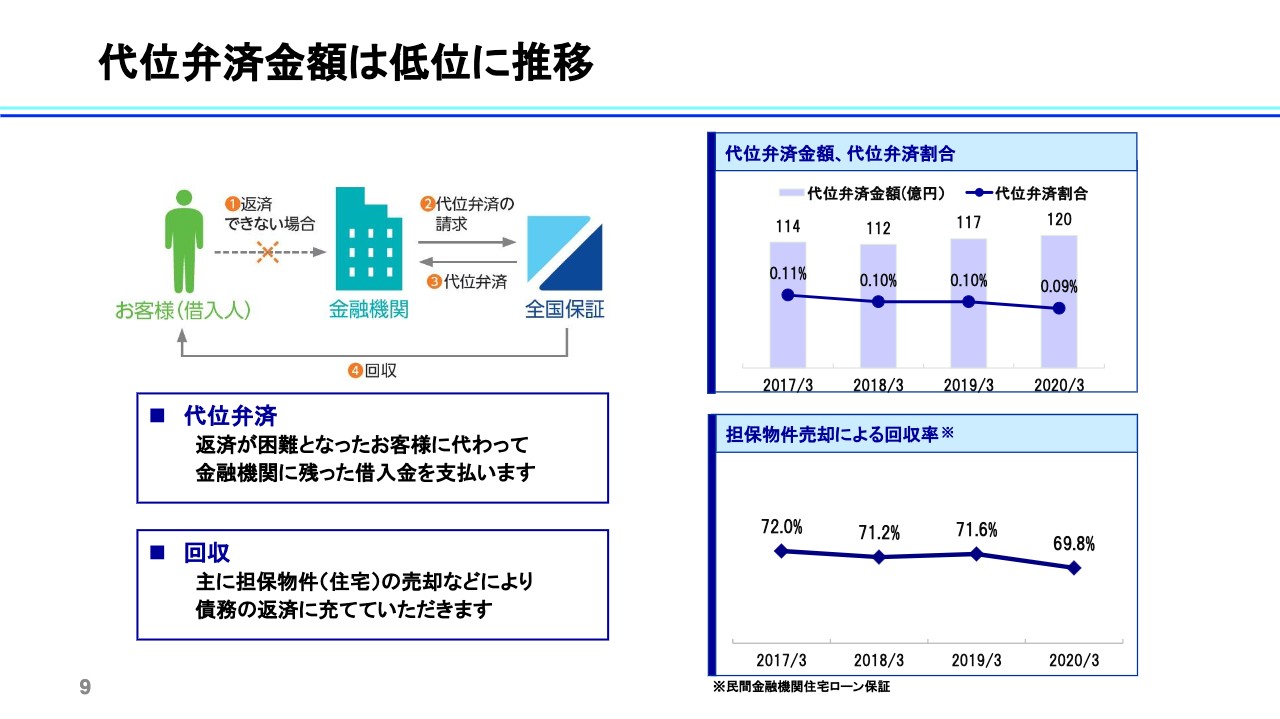

代位弁済金額は低位に推移

石川:延滞は低位なのですが、どうしてもお支払いになれないということになると、「代位弁済」の流れとなります。専門用語で申し訳ないのですが、簡単に言うと、私どもは保証人の立場ですから、お客様に代わって金融機関にお金を返さなくてはいけません。これを代位弁済と言います。

この代位弁済もこのところ非常に低位に推移しており、今年の3月末の数字で言うと年間で120億円程度という状況です。割合は横ばいというかたちになっています。

星野彩季氏:私もこの代位弁済という言葉は聞き慣れなかったのですが、回収される期間はどれくらいかかるものなのでしょうか?

石川:案件によって異なるのですが、お客様の物件を担保に入れていますので、基本的には担保を売却して返済していただくことになります。したがって、売却の仕方によって期間が変わってきます。

具体的には、任意売却などで不動産業者を通じて売却するのであれば、3ヶ月から6ヶ月くらいです。一方、連絡が取れなくなってしまったりすると、そのような交渉もできませんので、裁判所を通じた競売となってしまいます。そうなると、どうしても1年近くかかります。

なるべく早く物件を売却して解決することはお客様のためにもなりますので、私どももなるべく早い段階でお客様と打ち合わせを進めていくことに努めています。

坂本:スライド下部にグラフがありますが、返せなくなっても回収率は70パーセントほどあるため、丸々損するわけではないということですよね。

石川:おっしゃるとおりです。当然ながら、物件の売却でもってある程度は回収できます。全国平均で言うと、その回収は70パーセントくらいということです。

「じゃあ、30パーセントは回収できないのか」と思われるかもしれませんが、決してそうではありません。これはあくまでも物件からの回収ですので、例えば分割返済する方もいますし、なんらかでお金を工面して返済する方もいます。そのような意味では、数字はさらに高くなっていきます。

しかし、どうしても返済できないとなると、私どもとしては貸倒れとなってしまいます。それに対する備えとしては、貸倒引当金という備えにつなげることになります。

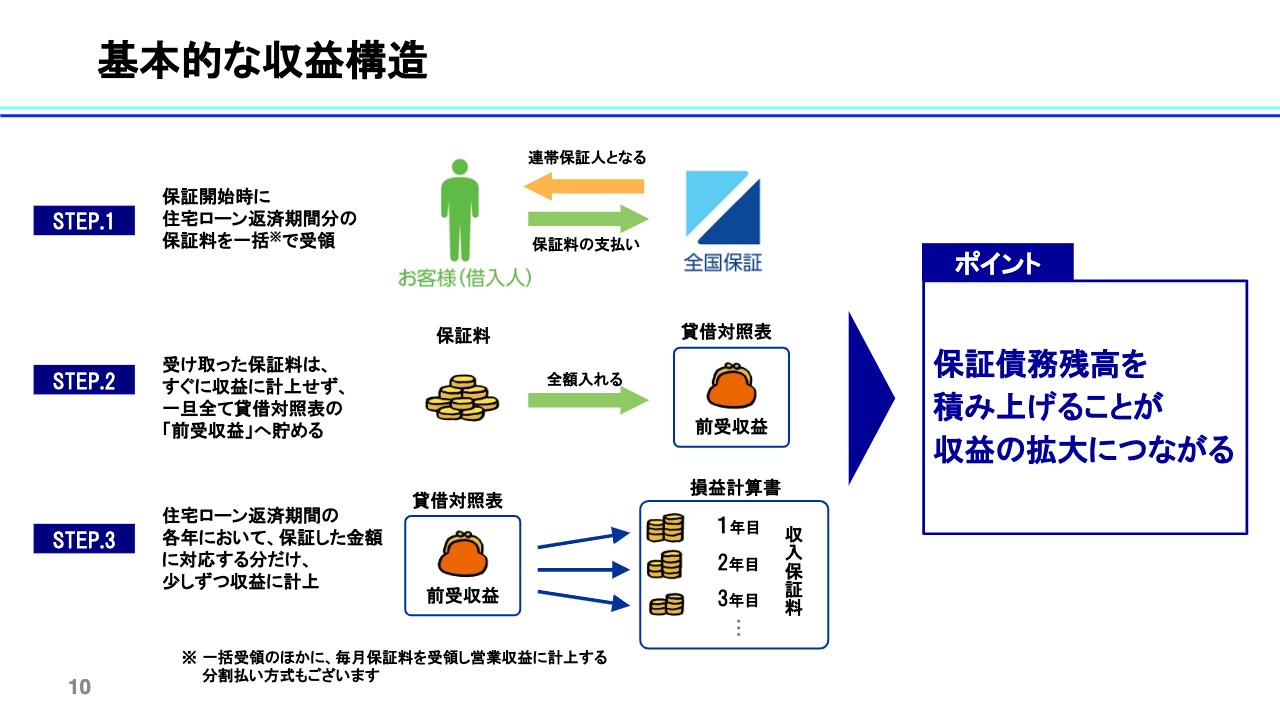

基本的な収益構造

石川:次のページをご覧くだい。「基本的な収益構造」ということで、少しお話が変わります。「全国保証という保証会社はどうやって収益をあげているのか?」ということへの答えです。

「STEP.1」から「STEP.3」まであります。私どもは基本的にお客様から保証料をいただくのですが、これは借入の時に一括でいただくのが原則です。最近は金利を含めて月払いすることも増えているのですが、依然として多いのは一括方式です。借入の金額や期間にもよるのですが、平均するとお一人あたり約50万円を一括で当社にお支払いいただきます。

次に、いただいたお金をどうするかと言うと「STEP.2」になります。これはすぐに収益には計上しません。貸借対照表に「前受収益」という科目があるのですが、まずはそこに入れます。貯金ではないですが、まず財布の形をしているところに入れるということです。9月末の数字では、前受収益は1,845億円くらいあります。

次にこれをどうするかと言うと「STEP.3」になります。お客様からの返済が進んでいくため、返済が進んだ分だけ少しずつ利益に計上していきます。例えば、最初に2,000万円の借入で私どもが2,000万円の保証を実行したとします。当然、返済が進んでいくため、1年後の残高が1,950万円になったとすると、この1年間でお客様から50万円返済していただいたことになります。

したがって、この50万円分については、私どもが保証料をお預かりする必要がなくなります。最初に2,000万円分お預かりしたのですが、この1年間で50万円分の保証料はお預かりする必要がなくなるため、それを収益に計上するということになります。

これは実は1年に1回収益に計上しているわけではなく、毎月すべてのお客様の分を計算し、少しずつ計上しています。したがって、私どもは本当に典型的なストックビジネスとなっています。残高が増えて、お預かりしている保証料を増やしていけば、将来的に収益に振り替わる金額が自動的に増えるということで、営業収益もトップラインは安定していると言えるかと思います。

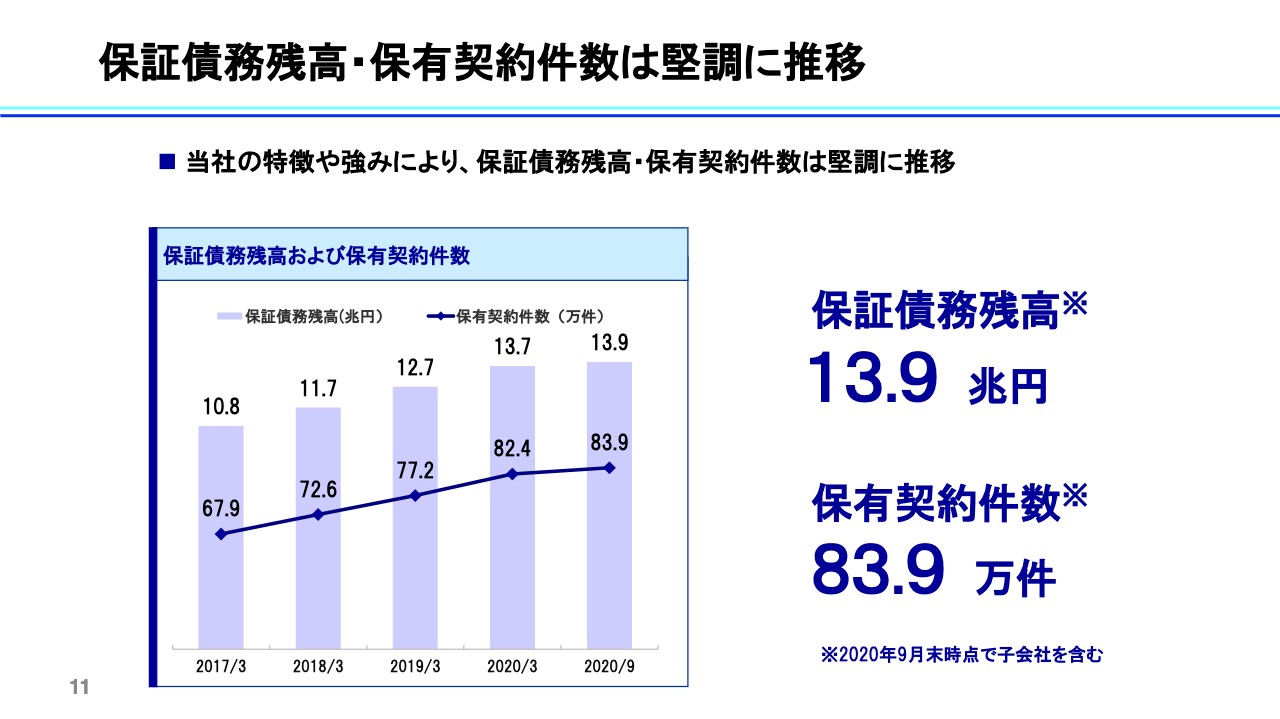

保証債務残高・保有契約件数は堅調に推移

石川:私どもの一番大きなところである保証債務残高については、おかげさまで右肩上がりで増えており、この9月末は13兆9,684億円ということで、非常に大きな金額を保証しています。

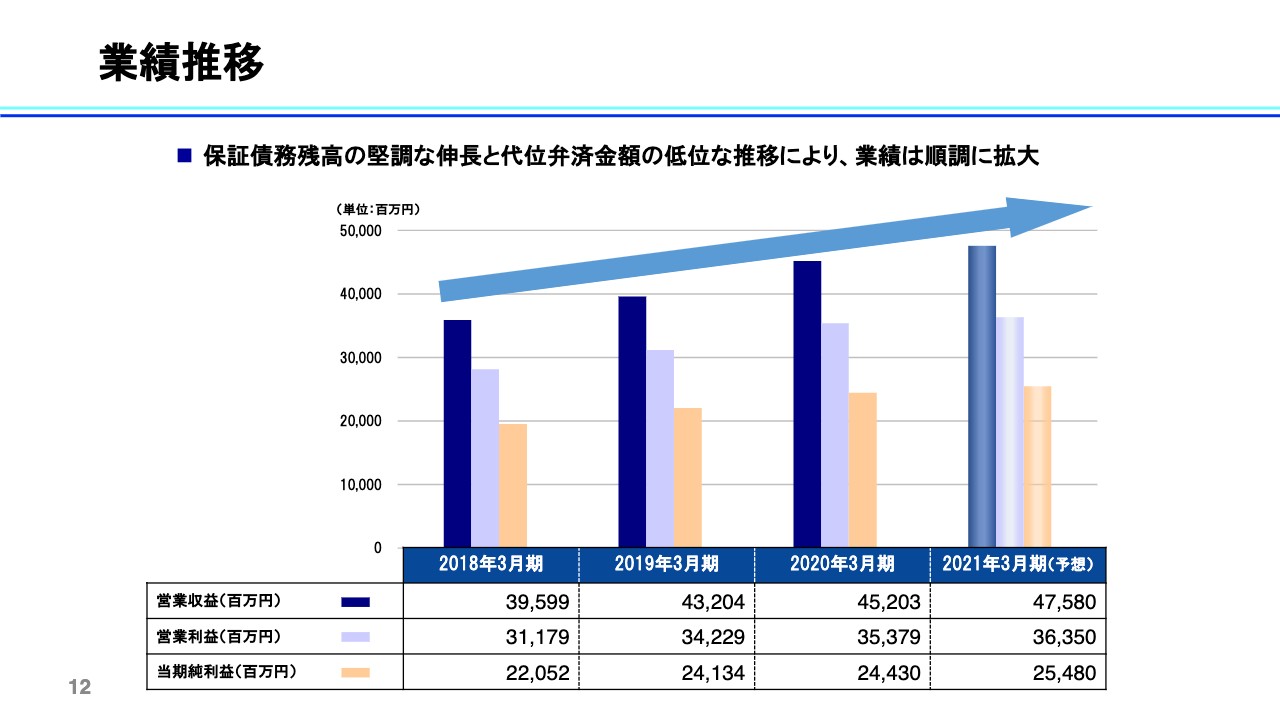

業績推移

石川:スライドに大きな矢印を記載していますが、保証債務残高に伴い、業績も右肩上がりで増加しています。予想については、最終的な当期純利益を254億8,000万円と開示しています。現在、これに向けて注力しているところです。

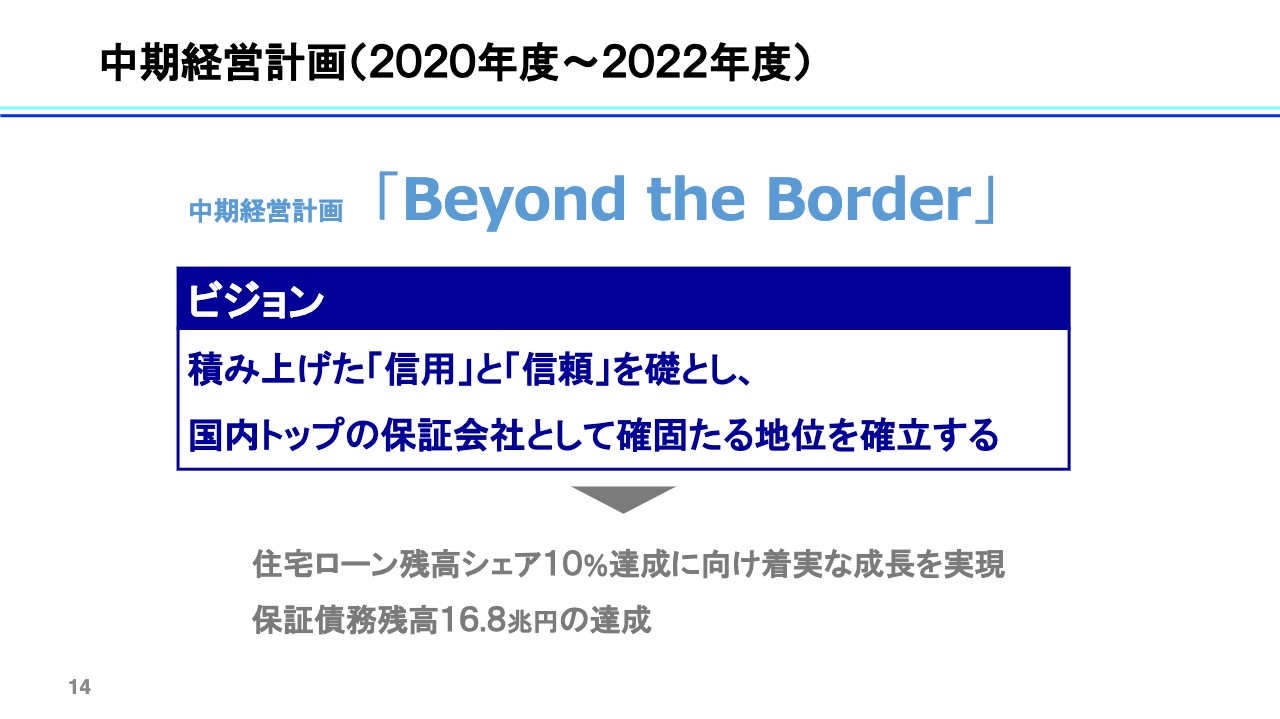

中期経営計画(2020年度〜2022年度)

石川:中期経営計画ということで、次のご説明に移ります。今年の4月から中期経営計画を新しく策定してスタートしました。2022年度の3月に向けて3年間の計画となっています。計画の名前は「Beyond the Border」と名付けています。

また、「信用」と「信頼」を礎として、国内トップの保証会社として確固たる地位を確立することをビジョンとして掲げています。「国内トップの保証会社」と出てきましたが、残高の面で言うと、私どもは国内でトップの保証会社になります。

スライドの下部をご覧ください。14兆円近くの残高があるのですが、まだまだシェアは低いため、住宅ローン残高シェア10パーセント達成を目指しています。これは中期経営計画の大きな道筋となっているところです。

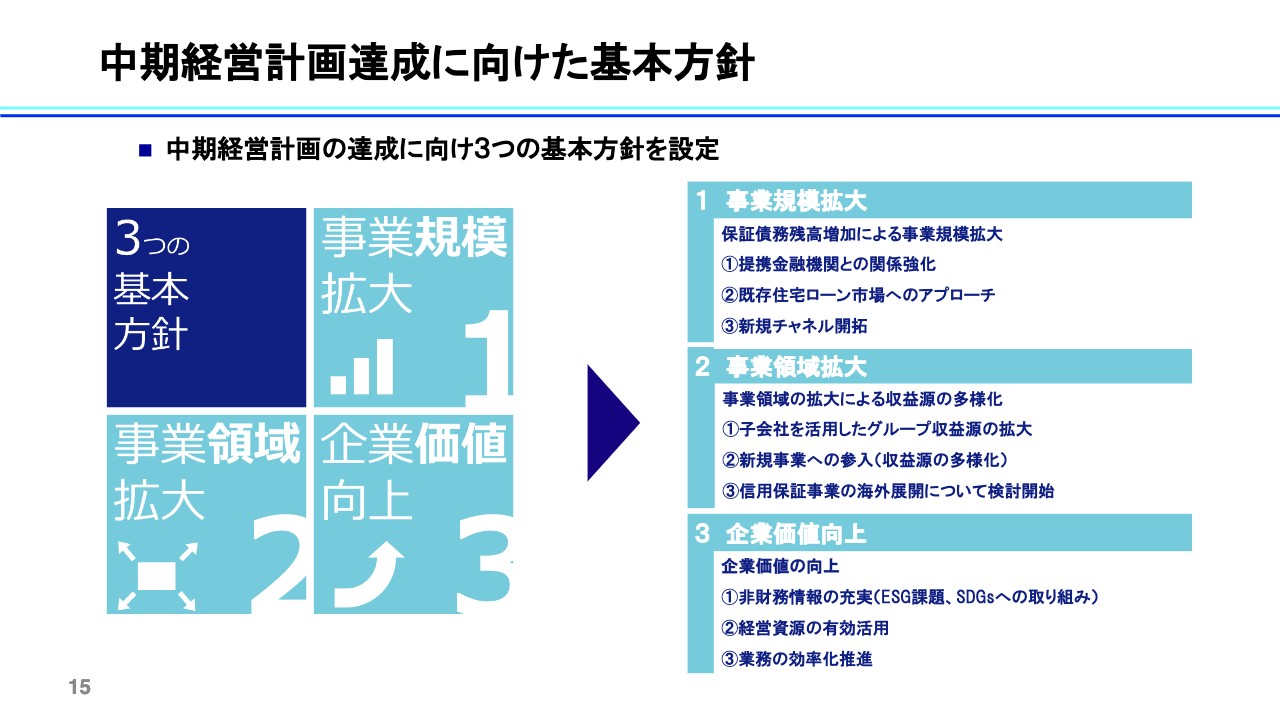

中期経営計画達成に向けた基本方針

石川:15ページには、中期経営計画における「事業規模拡大」「事業領域拡大」「企業価値向上」という3つの柱を記載しました。

それぞれポイントが3つあります。「事業規模拡大」については、ご契約いただいている741の金融機関との関係を強化し、もっと使っていただけるように努力していきます。これは非常に重要です。

加えて、既存住宅ローン市場へのアプローチについては、これから力を入れていかなければいけないところです。もうすでに実行されている住宅ローンの中には、私どもの保証がついていないものが、まだまだたくさんあるわけです。保証会社は他にもたくさんあるのですが、そのような保証会社からの保証債務の引き受けや再保証、場合によっては保証会社自体をM&Aで取得していきます。このようなところも今後のターゲットにすることは、シェアを拡大していく1つの方法ではないかと考えています。

また、新規チャネルの開拓については、例えば不動産の情報のポータルサイトや不動産業者とタイアップし、川上でお客様を獲得しようと考えています。

「事業領域拡大」については、保証以外の部分で収益源を多様化していこうとしています。現在はサービサーと、保証をする子会社があるのですが、このような会社を活用して収益源を拡大していこうという計画を立てています。

新規事業については、私どものノウハウや今まで培ってきたものを活かし、新しい事業に取り組んでいこうということで、検討しています。

海外展開については、3年の間に海外へ出ていくといったことではないのですが、まずはこの3年間で海外の状況をよく検討し、私どもが出ていける土壌があるかどうかを見ていこうと考えています。ここは慎重に進めなければいけないところですが、取り組んでいかなければいけない部分であると考えています。

また、「企業価値向上」については、非財務情報の充実や営業の効率化、AI審査などについて積極的に進めていきます。

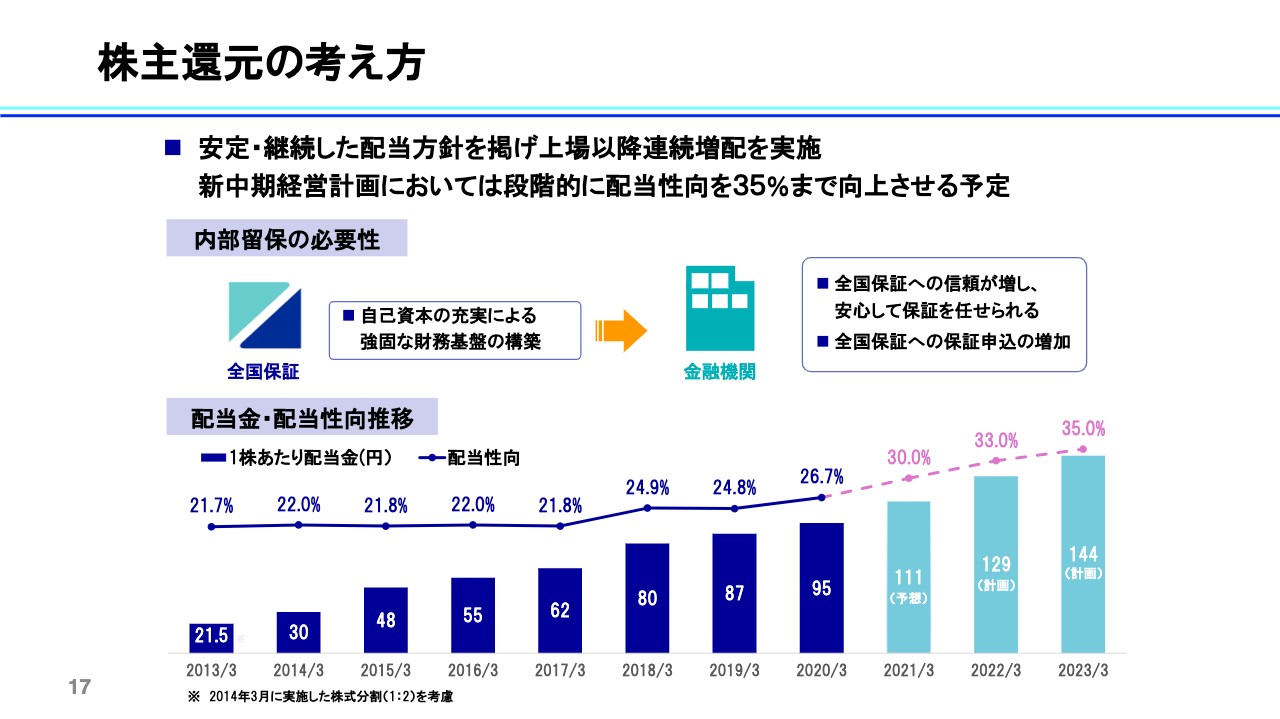

株主還元の考え方

石川:続いて、投資家のみなさまが関心が高いところである株主還元の考え方についてご説明します。私どもは保証という業務を行っています。金融機関からお仕事を引き受けているため、私どもの保証を安心して使っていただかなければいけません。そうでなければ、保有契約件数や保証債務残高を伸ばしていけません。安心していただくためには、内部留保を蓄積して自己資本を充実させ、強固な財務基盤の構築に努めなければいけません。

そして、これは結果的には当社の発展につながると考えています。したがって、「利益の中から内部留保を蓄積しなければいけない」というところはご理解いただき、上場会社として株主さまへの利益の還元を充実させていこうと考えています。

実は、おかげさまで上場以来ずっと配当の金額が上がっています。配当性向は22パーセント程度から始まり、27パーセント程度まで上がってきているのですが、まだ決して胸を張れる水準ではありません。しかし、この中期経営計画の3年間では、最終的に35パーセント程度まで引き上げようと計画しています。また、直近の2021年3月期については、配当性向30パーセントで1株あたり111円を予定しています。

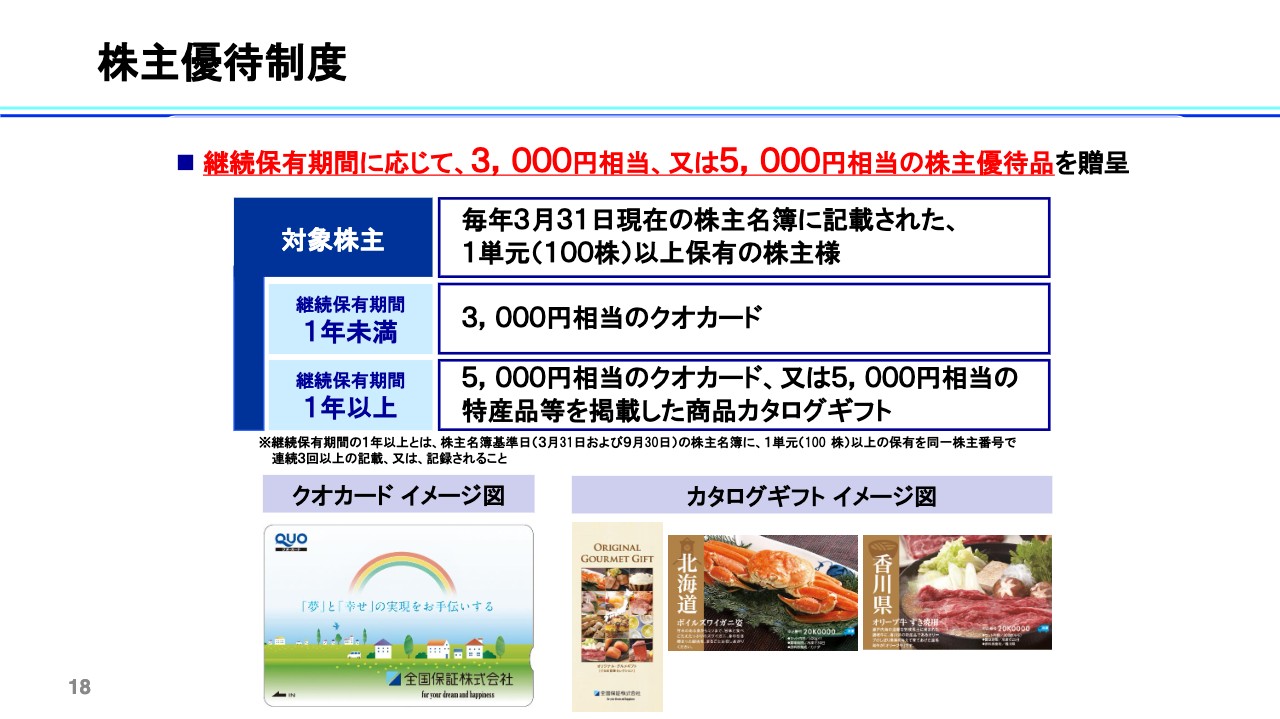

株主優待制度

石川:こちらも個人投資家のみなさまが最近非常に関心の高いところなのですが、株主優待制度をご用意しています。私どもはモノを作っている会社ではないため、製品をプレゼントすることができず、ありきたりにはなってしまうのですが、保有期間に応じて3,000円相当のクオカード、もしくは5,000円相当のクオカードまたはカタログギフトをお贈りしています。

保有の継続期間が1年未満の株主さまに対しては、3,000円相当のクオカードをお贈りしています。また、1年以上の長期保有の株主さまに対しては、5,000円相当のクオカードまたは5,000円相当の特産品をお贈りしています。これは食品なのですが、私どもの支店もしくは営業所のある地域で厳選した特産品を記載したカタログギフトから選んでいただくかたちです。

当社株式情報

石川:最後に、当社の株式情報です。ご参考までにご覧ください。私からの説明は以上です。