2020年11月26日に行われた、アイカ工業株式会社2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:アイカ工業株式会社 代表取締役 社長執行役員 小野勇治 氏

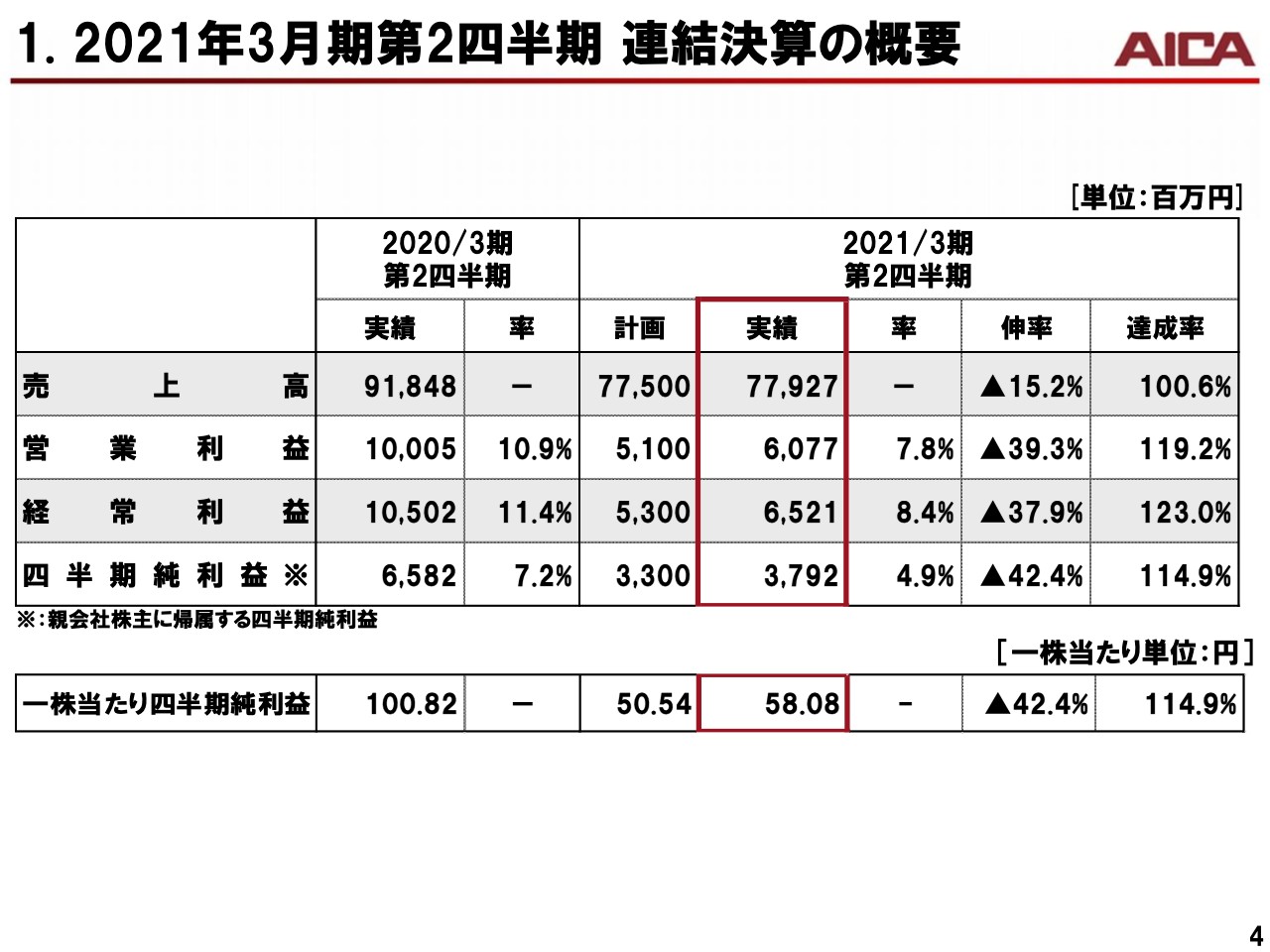

1.2021年3月期第2四半期 連結決算の概要

小野勇治氏:アイカ工業の小野でございます。本日は、当社の2021年3月期第2四半期の決算説明会にご参加をいただきまして、誠にありがとうございます。それでは、これより当社の中間決算の概況と今後の事業展開につきましてご説明をさせていただきます。

まず、第2四半期決算の実績についてご説明いたします。2021年3月期第2四半期の連結業績の概要はご覧のとおりです。売上高779億2,700万円、営業利益60億7,700万円、経常利益65億2,100万円、親会社株主に帰属する四半期純利益37億9,200万円となりました。

なお、親会社株主に帰属する四半期純利益につきましては、以後、四半期純利益と省略させていただきます。売上、利益ともに前年を下回りましたが、計画比では売上、利益ともに上回ることができました。

1.第2四半期 連結決算の概要

これを受け、売上・営業利益・経常利益は11期ぶりの減収減益、四半期純利益は5期ぶりの減益となりました。この上半期、新型コロナウイルスが国内の経済および建設市場に与えた影響は大きく、当社の国内における建装建材事業、化成品事業ともに低調でした。

また、海外事業におきましても、新型コロナウイルスの影響は大きく、第1四半期は中国、第2四半期は東南アジア各国で需要が低迷し、低調な結果となりました。ただし、建装建材セグメントにおきましては、ウィルソナート社やアイカ・HPL・トレーディング社(AHT社)の新規連結効果により、アジアにおける化粧板販売が増加いたしました。

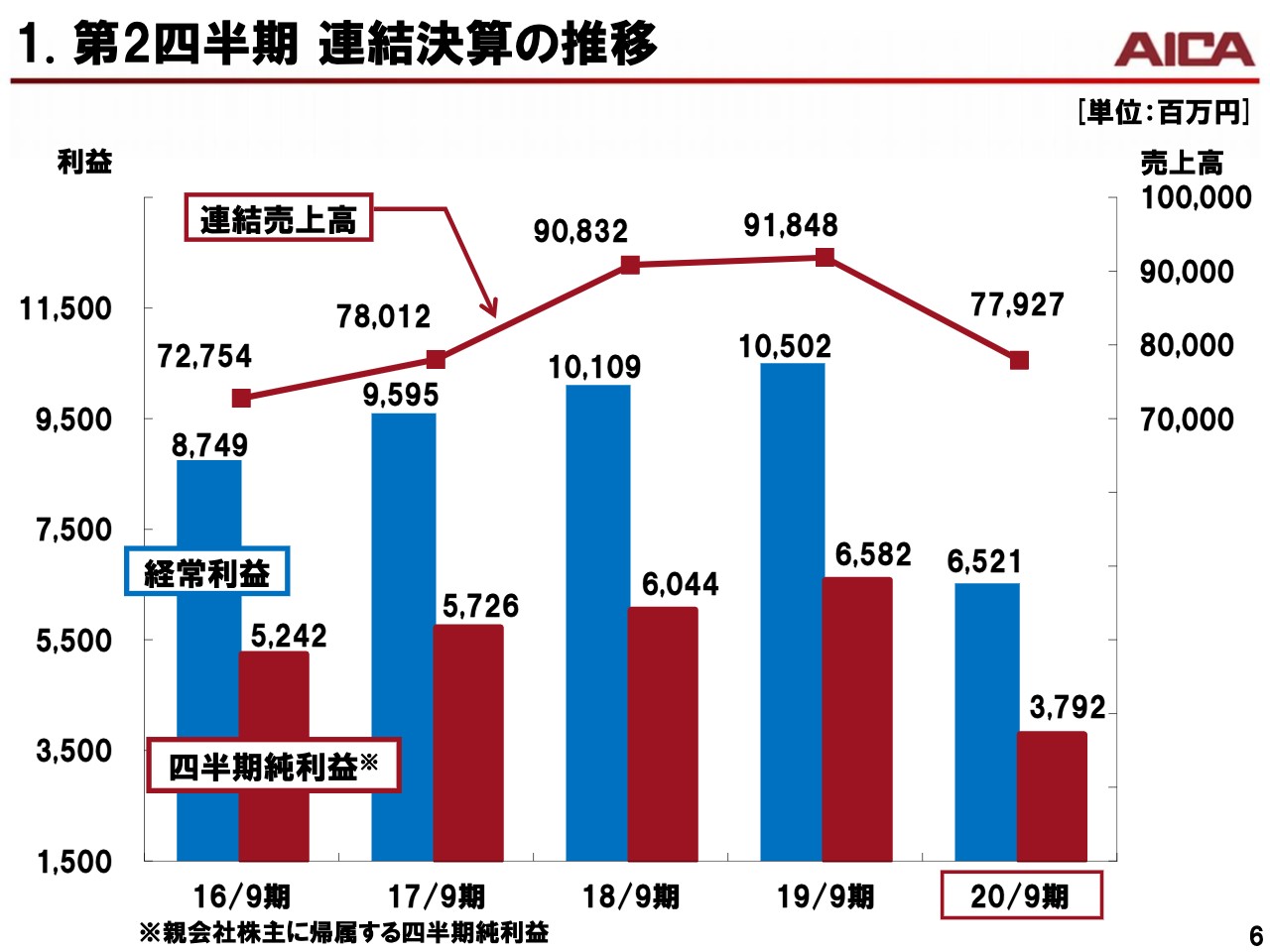

1.第2四半期 連結決算の推移

最近5年間の第2四半期の連結売上高、経常利益、四半期純利益の推移は、スライドのとおりです。

1.第2四半期 主要項目の状況

これは、第2四半期の設備投資額、減価償却費、研究開発費、借入金および人員等の状況です。2021年3月期第2四半期決算の設備投資額は、約31億1,900万円でした。主なものは、福島工場内に建設した自動倉庫の一部費用で約2億7,400万円、アイカ・アジア・パシフィックグループの設備増強、更新等で約3億2,100万円などがありました。

1.第2四半期 セグメント別実績

こちらのスライドは、2021年3月期第2四半期のセグメント別業績を、当初計画と比較したものです。ここでは営業利益の増減を中心にご説明をさせていただきます。

まず、化成品セグメントの営業利益は24億8,200万円と、計画の23億7,500万円を上回りました。営業利益率は、計画と同等の6.0パーセントでした。その要因は、大幅な販管費削減でした。

建装建材セグメントの営業利益は49億1,200万円と、計画の43億6,200万円を上回りました。その営業利益率も13.4パーセントと、計画の11.5パーセントを上回りました。その要因は、販管費等のコストダウンと、国内グループ会社が上振れたことです。

1.第2四半期 セグメント別実績(国内・海外)

こちらのスライドは、2021年3月期第2四半期のセグメント別実績を、国内、海外化成、海外建装建材に分けた資料です。2020年5月19日のIR説明会において示した業績予想を前提とした、売上高前提の計画に対する実績を表しております。

国内は計画どおりに推移しましたが、海外化成品はエバモア社の業績低調により、若干計画を下回りました。海外建装建材は、アジア各国での新型コロナウイルスの影響が大きく、計画を下回りました。

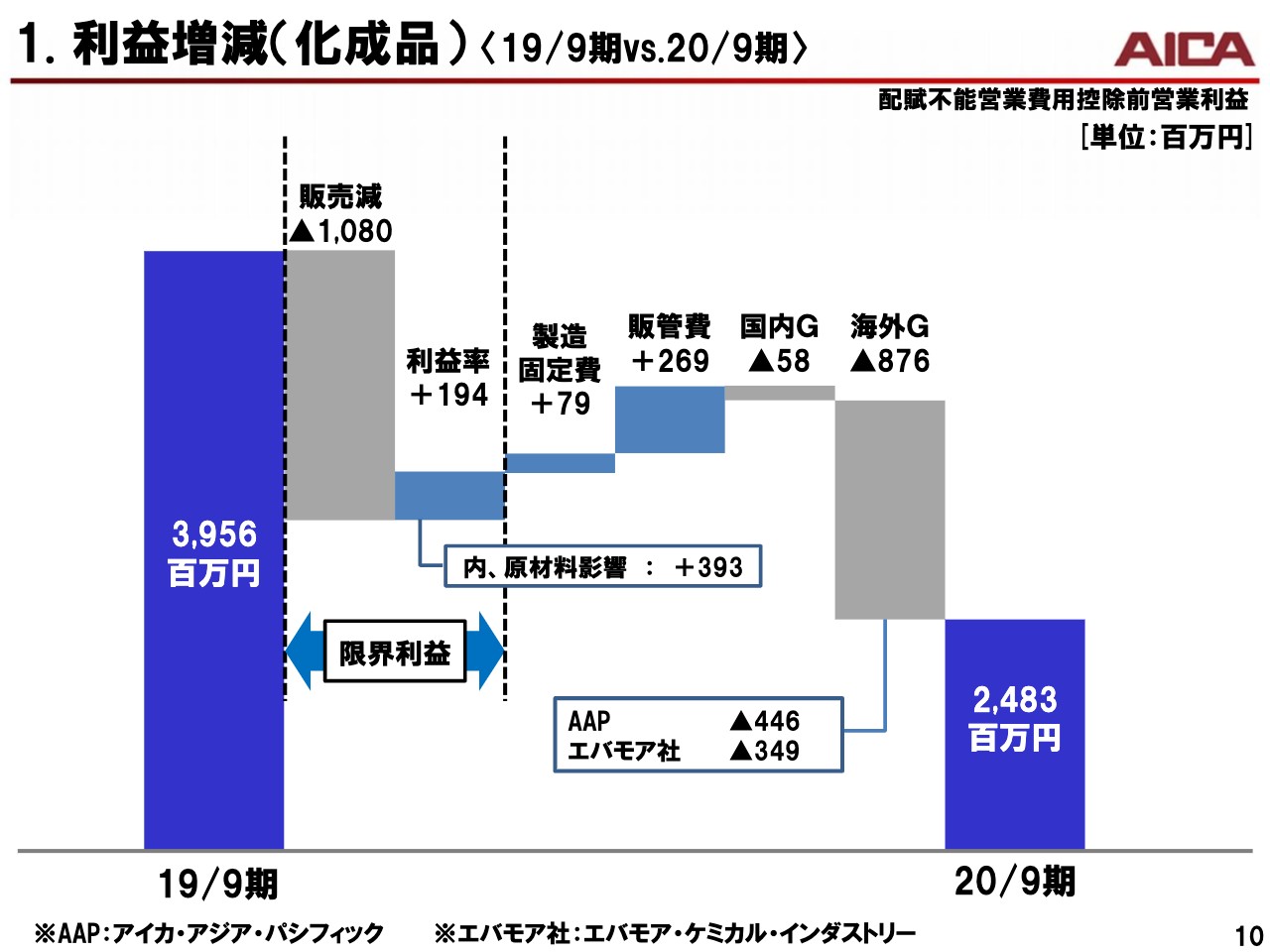

1.利益増減(化成品) <19/9期vs.20/9期>

このスライドは、化成品セグメントにおける2020年3月期と、2021年3月期の第2四半期の営業利益の差異について、要因別に分析したものです。

利益の改善要因は、アイカ工業単体の原材料費の低減や、各種コストダウンによる販管費の削減で、5億4,200万円の増益要因がありました。

一方、利益減少要因しては、アイカ工業単体の販売減や、アイカ・アジア・パシフィック社、略してAAPや、エバモア社による海外グループ会社の減益で、20億1,400万円の減益要因がありました。この結果、差し引き14億7,300万円、利益が減少いたしました。

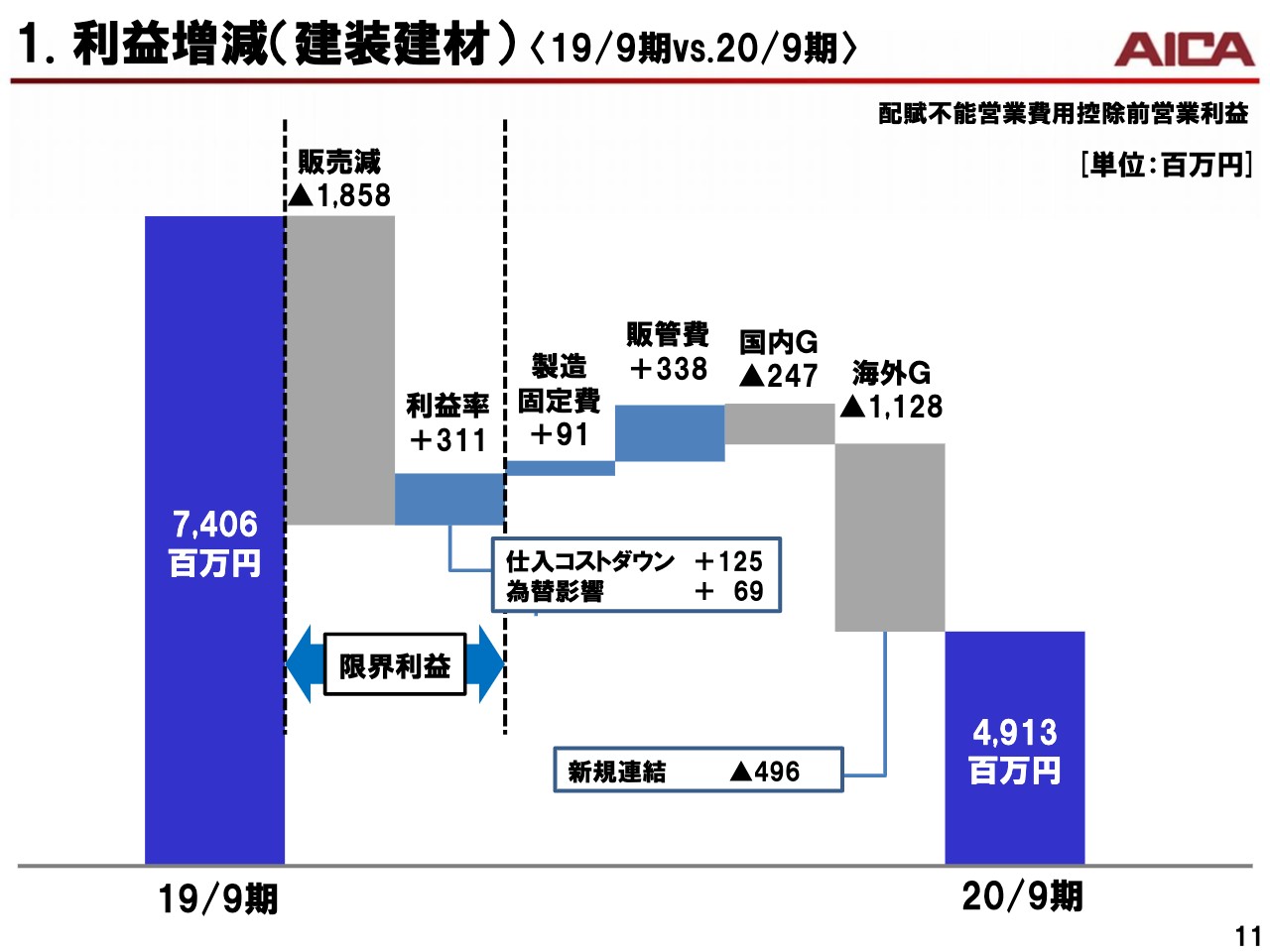

1.利益増減(建装建材) <19/9期vs.20/9期>

続いて、建装建材セグメントです。利益の改善要因は、アイカ工業単体の為替影響、仕入コストダウン、販管費の削減などで、7億4,000万円の増益要因がありました。

一方、利益減少要因といたしましては、アイカ工業単体や、国内グループ会社および海外グループ会社の販売減による減益で、32億3,300万円の減益要因がありました。この結果、差し引き24億9,300万円、利益が減少いたしました。

2.2021年3月期 経営環境予測

続いて、今期の通期業績計画についてご説明いたします。今期の経営環境について、当社の主力市場である国内建設市場におきましては、住宅着工は、持家、貸家および戸建が大幅に減少しており、前年比で10.0パーセント減少すると想定しております。

非住宅市場につきましても、店舗、工場、医療・福祉施設などの着工面積が減少しており、9.1パーセントの縮小を予想しております。

一方、海外市場につきましては、さらなる感染拡大の懸念は残りますが、新型コロナウイルスの影響からの回復持ち直しが続くと見込んでおります。また、為替、ナフサ価格の前提は、ご覧のとおりです。

2.2021年3月期計画

今期の通期業績計画はご覧のとおりです。上半期実績において、利益等の上振れがありましたが、新型コロナウイルスによる影響が長期化しており、国内外ともに先行き不透明感が強いため、2021年3月期の計画値は、2020年5月19日に公表した期初計画を据え置いております。

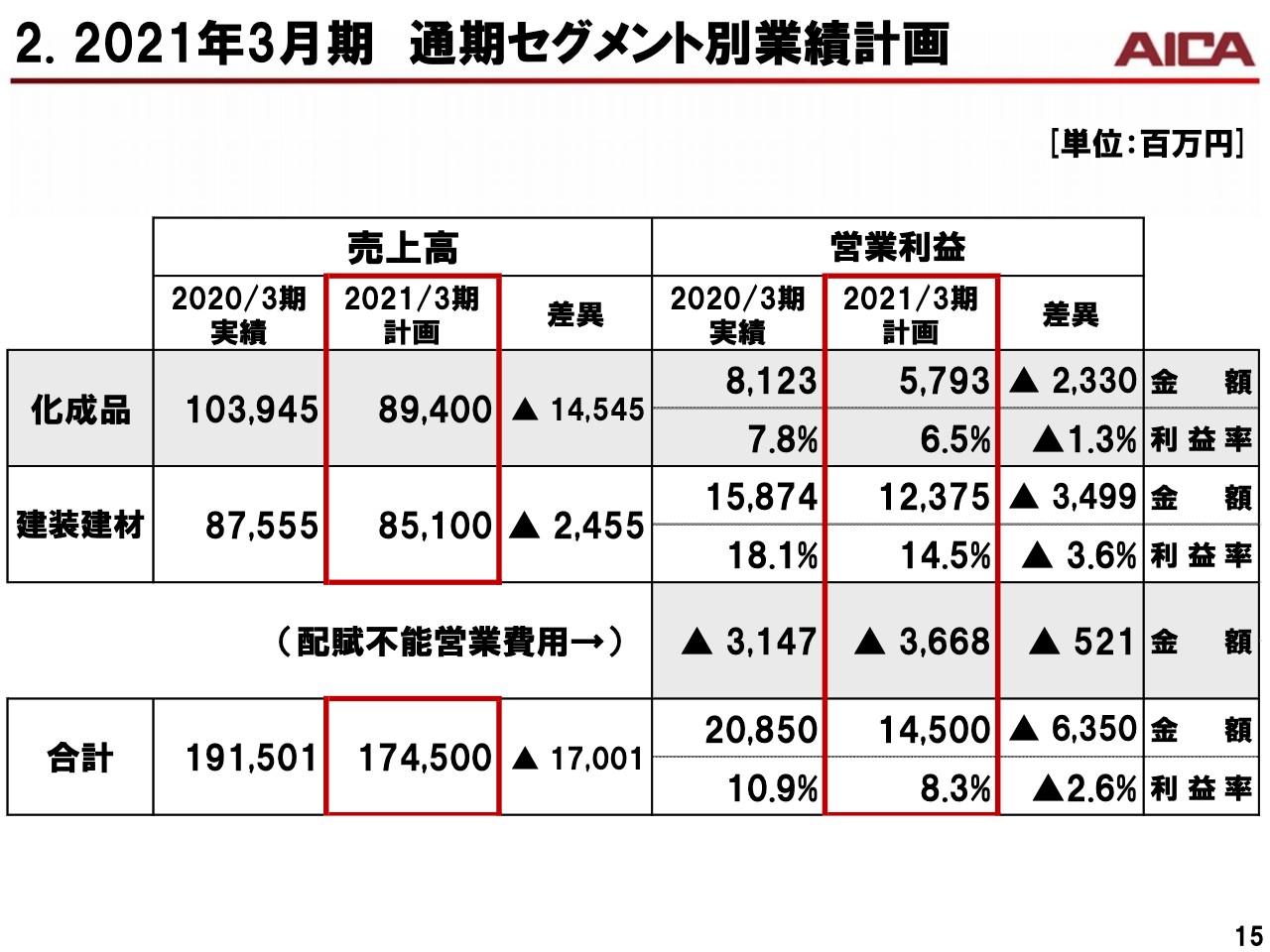

2.2021年3月期 通期セグメント別業績計画

通期のセグメント別の売上高、営業利益の計画と、前期との比較はスライドのとおりです。

2.利益増減計画(化成品) <20/3期vs.21/3期>

このスライドは、化成品セグメントにおける、2020年3月期と2021年3月期の営業利益見通しの差異を、要因別に分析したものです。

利益率改善や販管費の削減により、7億2,700万円の利益を増加させる一方、販売減や海外グループ会社の減益等により、30億5,700万円の利益減を見込んでおります。その結果、前期に比較して23億3,000万円減の、営業利益57億9,300万円を予定しております。

2.利益増減計画(建装建材) <20/3期vs.21/3期>

続いて、建装建材セグメントです。利益率や販管費の改善により6億6,500万円の利益を増加させる一方、販売減や操業度低下による、国内・海外グループ会社の減益等により、41億6,300万円の利益減を見込んでおります。その結果、前期に比較して、34億9,900万円減の、営業利益123億7,500万円を予定しております。

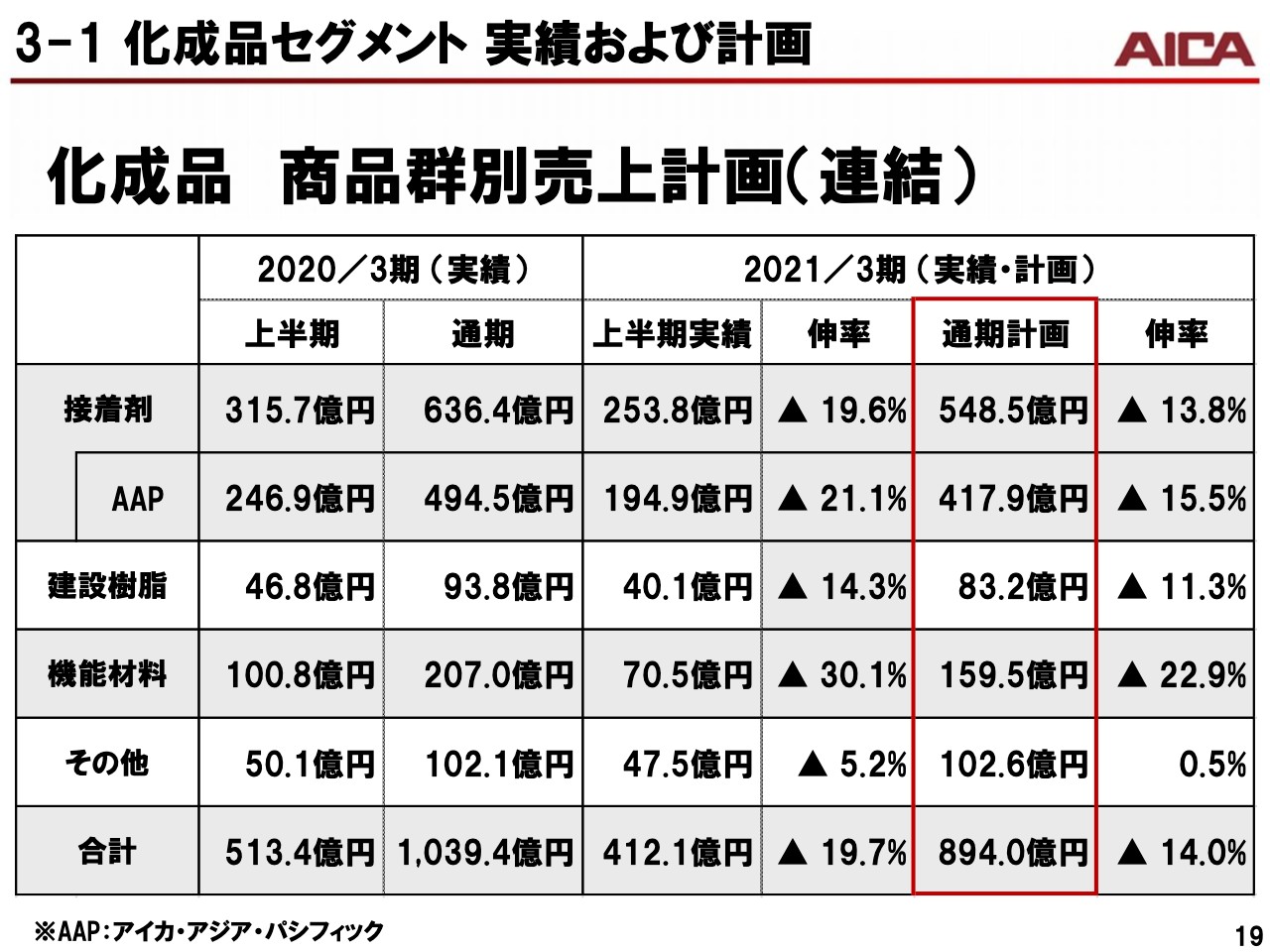

3‐1 化成品セグメント 実績および計画

続いて、セグメント別の実績と方策のご説明をいたします。まず化成品セグメントです。このセグメントは、接着剤、建設樹脂、非建設分野として注力している機能材料事業で構成しております。上半期の実績および通期の計画はご覧のとおりです。

3‐1 化成品セグメント 実績(接着剤 海外)

海外の接着剤につきましては、アイカ・アジア・パシフィック(AAP)における新型コロナウイルスの影響が大きく、減収となりました。原材料価格低下に伴う売価低下により、売上高は21パーセント減少いたしましたが、実際の販売量低下は7パーセント程度でした。

中国につきましては、第1四半期では大きく低迷しましたが、第2四半期で回復の傾向が見られました。環境対応型の竹用フェノール樹脂は好調に推移しております。

インドネシアにつきましては含浸紙販売の低迷、第2四半期での新型コロナウイルスの影響により、低調で推移いたしました。タイについては第2四半期は低調でしたが、第1四半期の好調により売上は微減に留まりました。

また、その他の地域におきましては、ニュージーランドが3月末から4月末のロックダウンの影響により低迷いたしました。

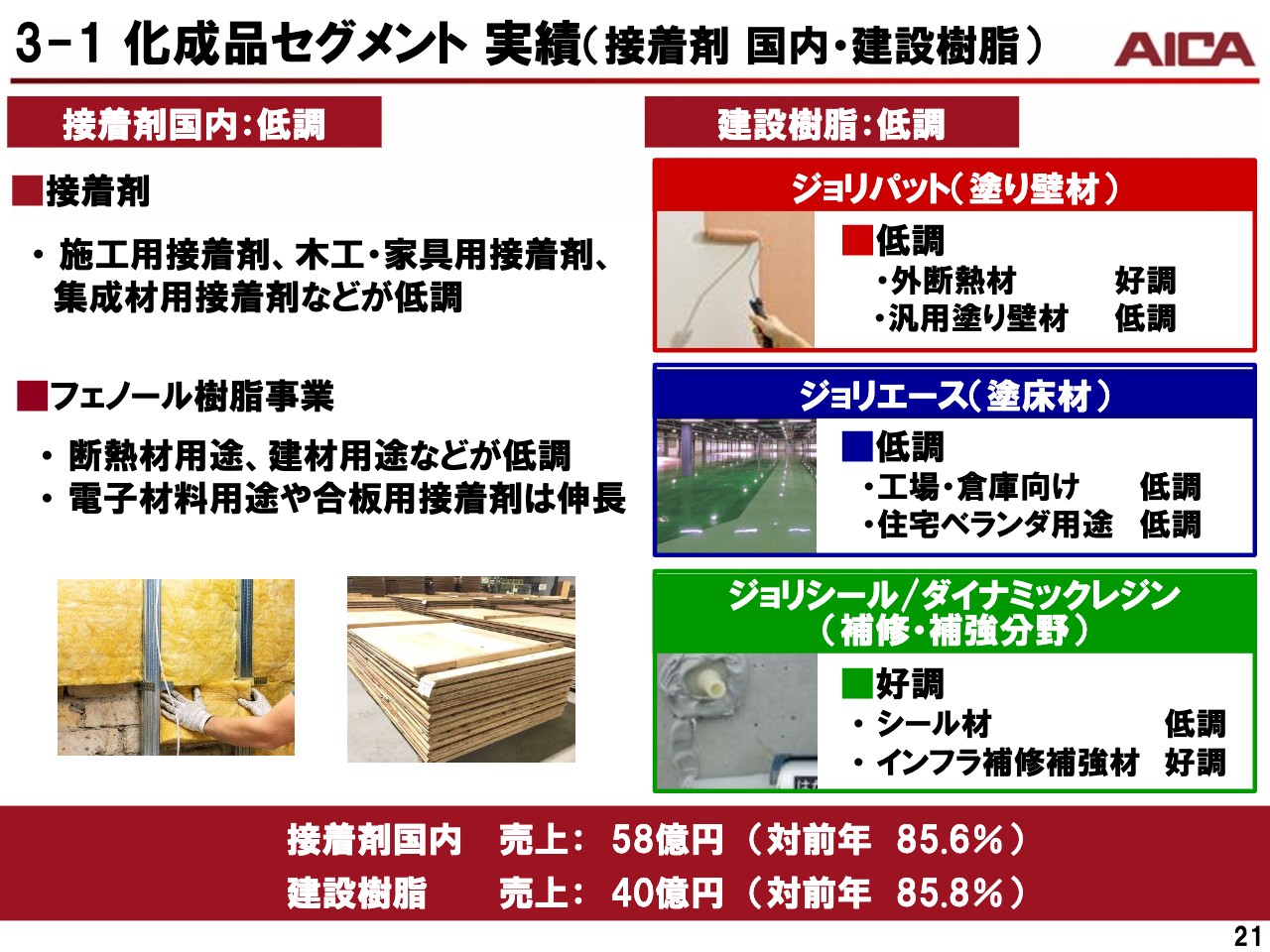

3‐1 化成品セグメント 実績(接着剤 国内・建設樹脂)

次に、国内における接着剤ですが、施工用接着剤、木工・家具用接着剤、集成材用接着剤などが低調でした。

フェノール樹脂事業は、電子材料用途や合板用接着剤は伸長しましたが、断熱材用途や建材用途などが低調で、前年を下回りました。建設樹脂につきましては、外装、内装、仕上げ砥材ジョリパットは、透湿外断熱システム、「パッシブウォール」が好調でしたが、汎用の塗り壁材が低調で、前年を下回りました。

また、塗床材は、倉庫・工場向けの高機能塗床材アイカピュールや、住宅ベランダ用防水材が低調で、前年を下回りました。ジョリシール、ダイナミックレジンについては、ジョリシールは低調でしたが、インフラ向けの補修・補強材、ダイナミックレジンが好調で、前年を上回りました。これらの結果、建設樹脂全体の売上は、前年を下回りました。

3‐1 化成品セグメント 実績(機能材料)

次に、機能材料です。ホットメルト・機能性アクリルは、衛生材向けホットメルト接着剤が大幅に伸長しましたが、自動車ヘッドランプ用シール材が低調で、前年を下回りました。

有機微粒子につきましては、化粧品用途や海外向けの光拡散剤が低調で、前年を下回りました。UV樹脂・シリコーンは、電子材料用途が好調で、前年を上回りました。アクリル・コンパウンドは、手袋用途が好調でしたが、繊維用途が低調で、前年を下回りました。

また、エバモア社は、新型コロナウイルスの影響により、主力製品であるシューズ、スポーツウェア向けウレタン樹脂が低調でした。また、家具の塗料向け架橋剤も落ち込み、売上高34億円、営業損失4,200万円となりました。

これらの結果、機能材料事業全体の売上は前年を下回りました。

3‐1 化成品セグメント 方策(接着剤 海外)

続きまして、今後の重点方策についてご説明いたします。海外の接着剤については、アイカ・アジア・パシフィック(AAP)を中心に、ビジネスの拡大を図ります。中国は環境対応の産業用樹脂が好調で、生産キャパシティが上限に近づいているため、また、今後も産業用樹脂の市場拡大が見込まれていることなどから、当社のAAPの子会社、ダイネア南京社の隣に位置します南京鐘騰社を、昨年買収しております。

ここに新工場を建設し、既存製品の増産を実施するとともに、ノボラック型フェノール樹脂の工場およびメラミン化粧板の工場を建設していくことも検討しております。このノボラック型フェノール樹脂は、これまでAAPでは作ることができませんでしたが、日本のフェノール樹脂事業部の製造技術を、この南京拠点に移管することで、拡大を続ける中国市場を獲得できるものと考えております。

さらにAAP広東におきましては、中国政府が、持続可能で環境に優しい竹材用樹脂の使用を奨励・支持しておりますので、ニーズが増加しております。引き続き、拡販に注力してまいります。

3‐1 化成品セグメント 方策(接着剤 国内・建設樹脂)

接着剤の国内事業につきましては、壁・床・天井用途への接着剤の拡販を実施するとともに、梱包用や建材用途のホットメルトについては、アイカ・アジア・パシフィック(AAP)ならびにエバモア社とのシナジーの創出に注力をいたします。

また、フェノール樹脂事業は、断熱材向け市場の拡大などにより、収益拡大に努めてまいります。建設樹脂につきましては、透湿外断熱システム「パッシブウォール」の拡販に注力いたします。

この「パッシブウォール」は、コンクリート建築物の外側を断熱材で包み込む工法で、鉄筋コンクリート躯体の耐久性向上、冷暖房効率の向上による省エネルギー化や、室内環境向上の利点がございます。

従来、寒冷地における販売が主力でしたが、地球温暖化における建物の長寿命化や室内環境向上のニーズも高まっておりますので、この外断熱システムへの需要は、今後も一層高まっていくと考えております。今後は、全国での販売を一層強化してまいりたいと考えております。

補修・補強分野では、高い透明性や、省工程・短工期のグレードも備えた、橋梁・土木用の補修・補強材のスペック活動に注力することにより、公共物件を多く獲得してまいりたいと考えております。

3‐1 化成品セグメント 方策(機能材料)

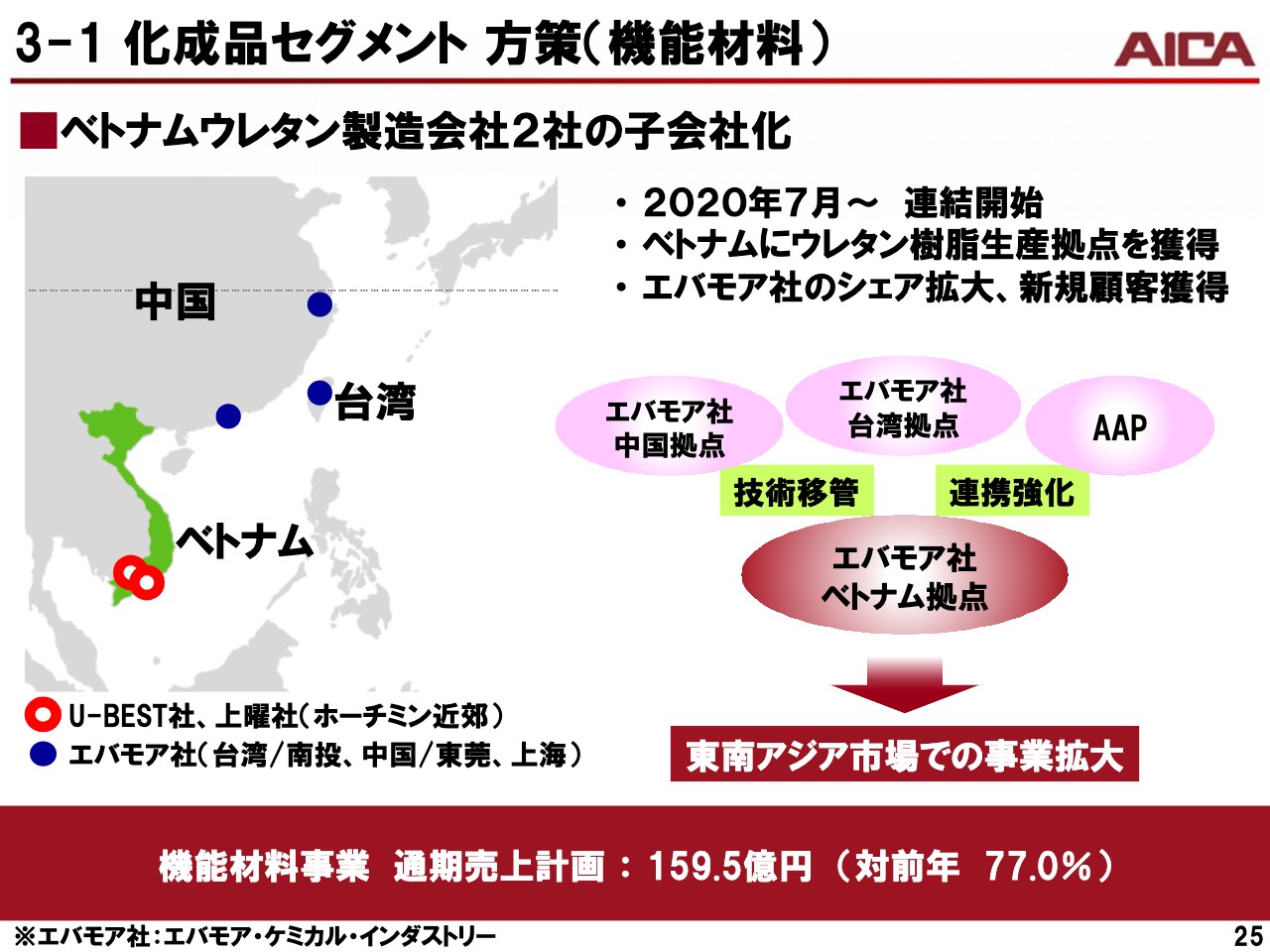

機能材料事業については、エバモア社を通じて2社のベトナム企業の買収を行い、7月より連結を開始しております。近年、エバモア社のベトナム向けの輸出が増加しており、生産を現地化することが、この背景です。

今後、さらなる拡大が見込まれるベトナムのウレタン樹脂市場で、一層のシェア拡大を目指すとともに、エバモア社の中国および台湾拠点や、AAPとの連携を強化し、東南アジア市場での事業拡大を図ります。

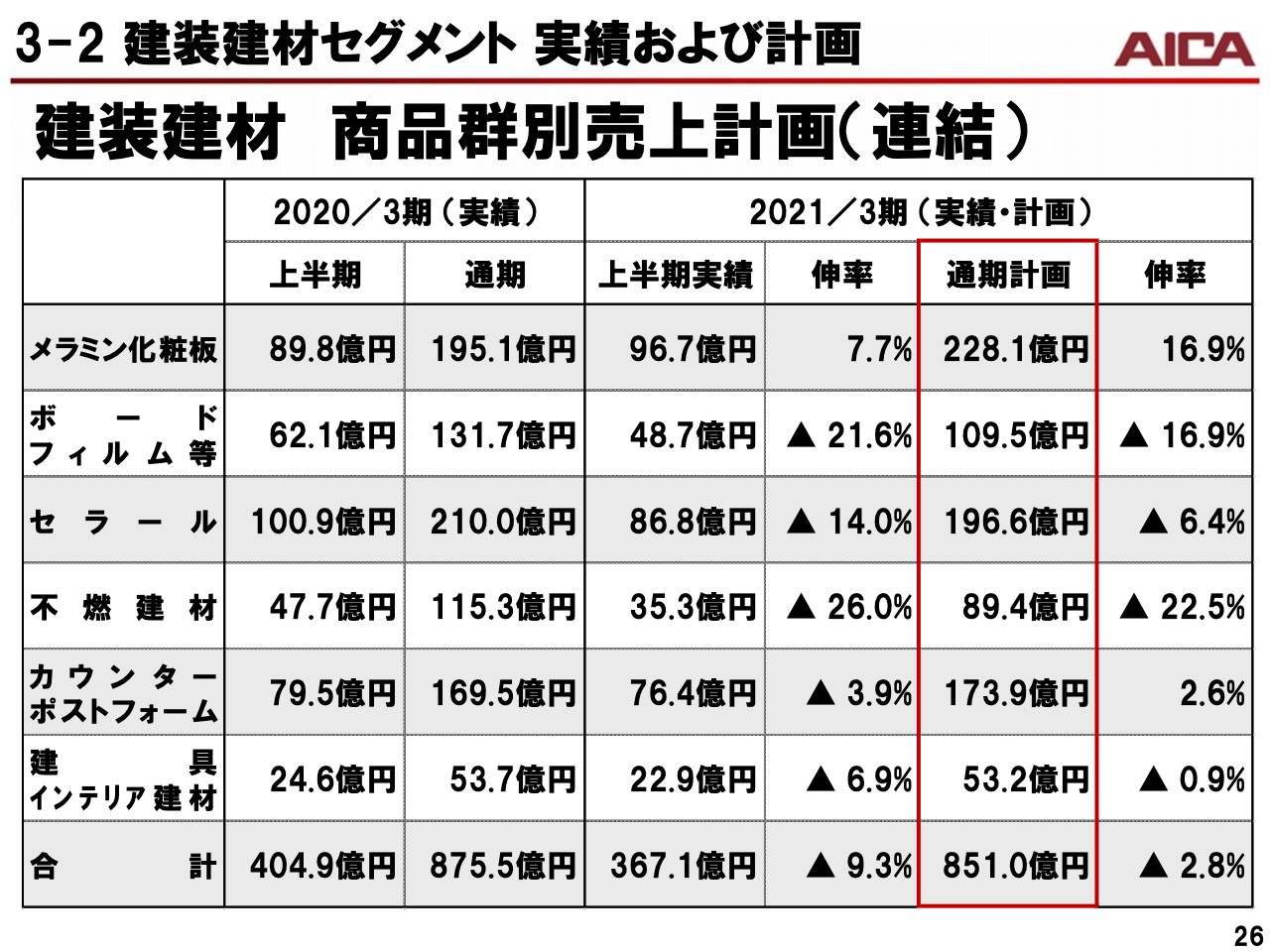

3‐2 建装建材セグメント 実績および計画

続いて建装建材セグメントです。このセグメントは、メラミン化粧板、ボードフィルム等、セラール、不燃建材、カウンターポストフォーム、建具インテリア建材で構成しております。上半期の実績および通期の計画はご覧のとおりです。

3‐2 建装建材セグメント 実績①

住宅着工戸数、非住宅着工面積ともに減少し、この国内の建設市場は減少しており、建装建材セグメントの売上は367億円、前年比で90.7パーセントと減少いたしました。そのような市場環境においても、人造石の「フィオレストーン」は、住宅市場において好調で、天然石の代替需要を取り込みました。

また、調湿建材の「モイス」、そして抗ウイルス建材の「ウイルテクト」などの機能性商品が、住宅・非住宅市場問わず、好調に推移いたしました。

3‐2 建装建材セグメント 実績②

抗ウイルス建材「ウイルテクト」のシリーズは、上半期に最も伸長した製品群です。メラミン化粧板の基本性能に、抗ウイルス性能を付加することにより、製品上の特定ウイルスの数を減少させることができ、清潔感と快適性の維持に貢献する製品です。

それにより、店舗、育児・教育施設、医療・介護施設、住宅などのさまざまな場所で、メラミン化粧板やカウンター、ドアなどのさまざまな製品が採用されています。

3‐2 建装建材セグメント 実績③

今期はシリーズ拡大に注力し、2020年3月末に3製品であったラインナップに、ドア、扉、トイレブースなどを追加し、現在では11製品に拡充いたしております。また、ドアのハンドルを共同開発いたしまして、12月にドアハンドルメーカーから発売の予定でございます。用途も拡大しております。

3‐2 建装建材セグメント 方策

「ウイルテクト」シリーズは、抗菌製品技術協議会が定めるSIAA抗ウイルスマーク、そしてSIAA抗菌マークの使用基準を満たしております。2020年10月には、製品上の特定ウイルスの数を減少させる点、その効果が長期的に期待できる点が評価され、グッドデザイン賞を受賞しております。

現在、各種プロモーション活動にも注力しており、今後は年末年始を中心に、テレビCMを放映予定です。さらなる認知度向上に努めてまいります。

また同時に、さらなるシリーズ拡大にも努めることにより、住宅、非住宅市場、床、壁、家具、建具用途と、あらゆるニーズを取り込み、「ウイルテクト」シリーズの売上を、3年後に50億円へ伸長させる計画です。

国内の建装建材事業は、「ウイルテクト」シリーズの牽引などにより、業績向上を図ってまいります。

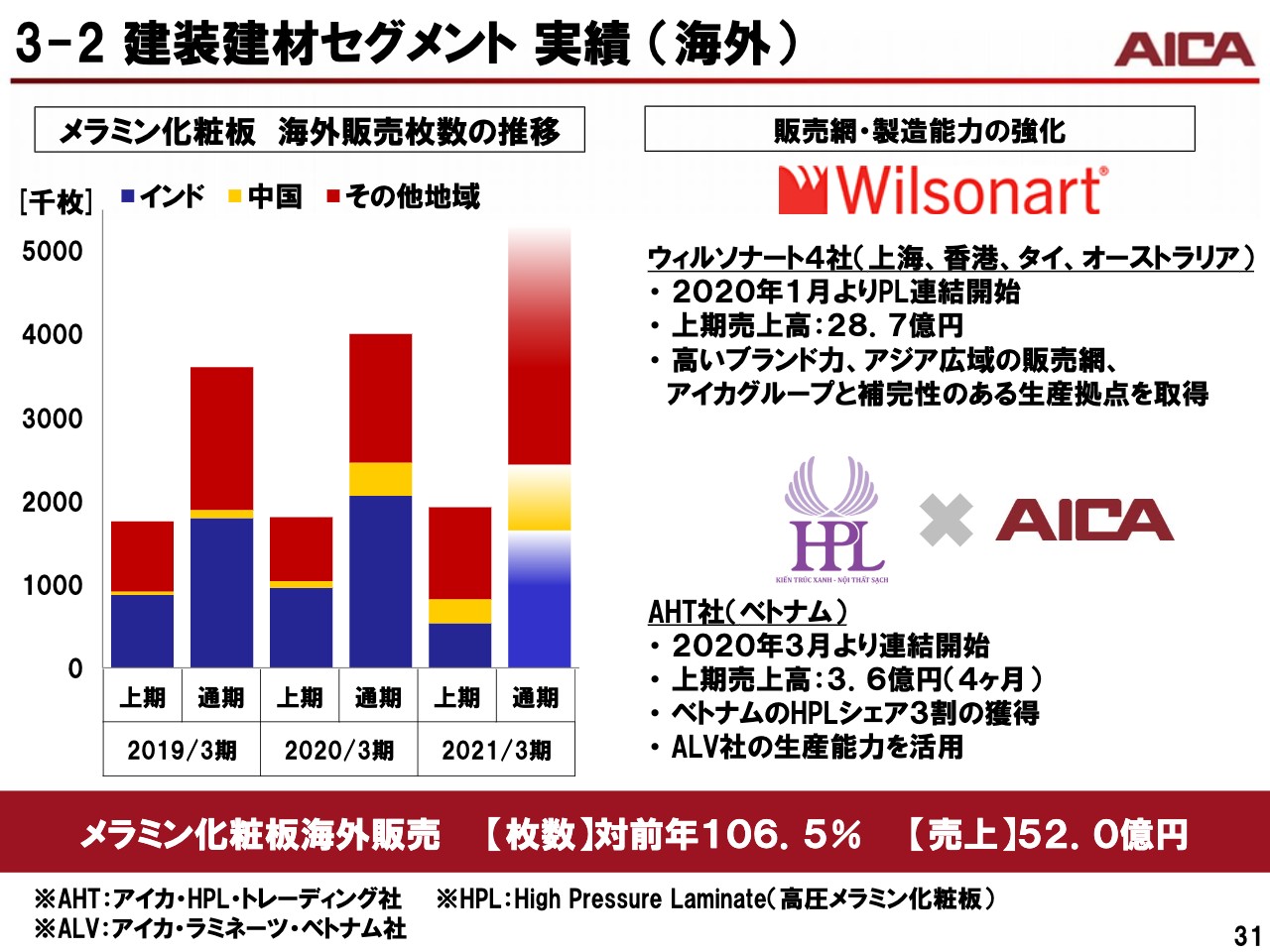

3‐2 建装建材セグメント 実績 (海外)

一方の、海外におけるメラミン化粧板事業ですが、新型コロナウイルスの影響により、インドやインドネシアなどで販売数量が減少しましたが、新規連結分が寄与し、全体の販売数量は伸長いたしました。

世界ナンバーワンのメラミン化粧板メーカー、ウィルソナート社のアジア、オセアニア地域の子会社4社を買収したことにより、タイ、中国、オーストラリアにおけるブランド力、販売網、生産拠点を取得することができております。第1四半期の1月から、これのP/L連結を開始し、上半期で28億7,000万円の売上を計上いたしました。

また、化粧板の商社、CHIグループ各社の事業を引き継ぐ新設会社、アイカ・HPL・トレーディング社、略してAHT社を子会社化したことにより、ベトナム国内における化粧板シェア3割を獲得できました。こちらは第1四半期の3月から連結を開始し、4ヶ月で3億6,000万円の売上を計上しております。

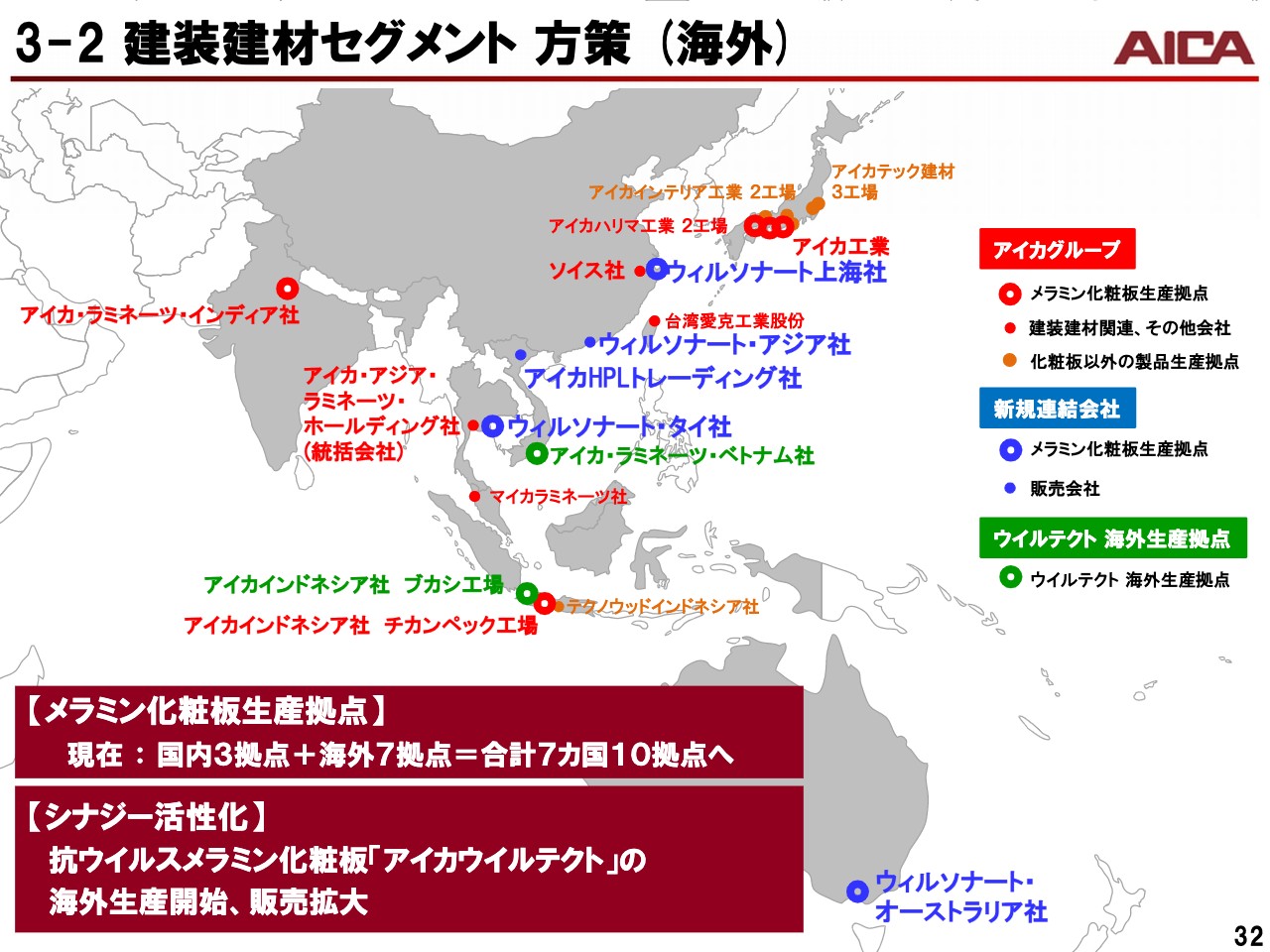

3‐2 建装建材セグメント 方策 (海外)

建装建材事業の海外の主要拠点は、ご覧のとおりです。現在のメラミン化粧板生産工場は、7ヶ国10拠点に広がっております。これまでは、各社個別の活動が主体でしたが、今後はアイカのブランド、商品戦略、販売戦略を活用して、アイカ・アジア・ラミネーツ・ホールディング社を中心に、各社の連携を強化してまいります。

シナジーの一例として、ベトナム、インドネシアなどの海外生産拠点にて、抗ウイルスメラミン化粧板「アイカウイルテクト」の海外生産を開始いたしました。アジア各国での販売拡大にも尽力してまいりたいと考えております。

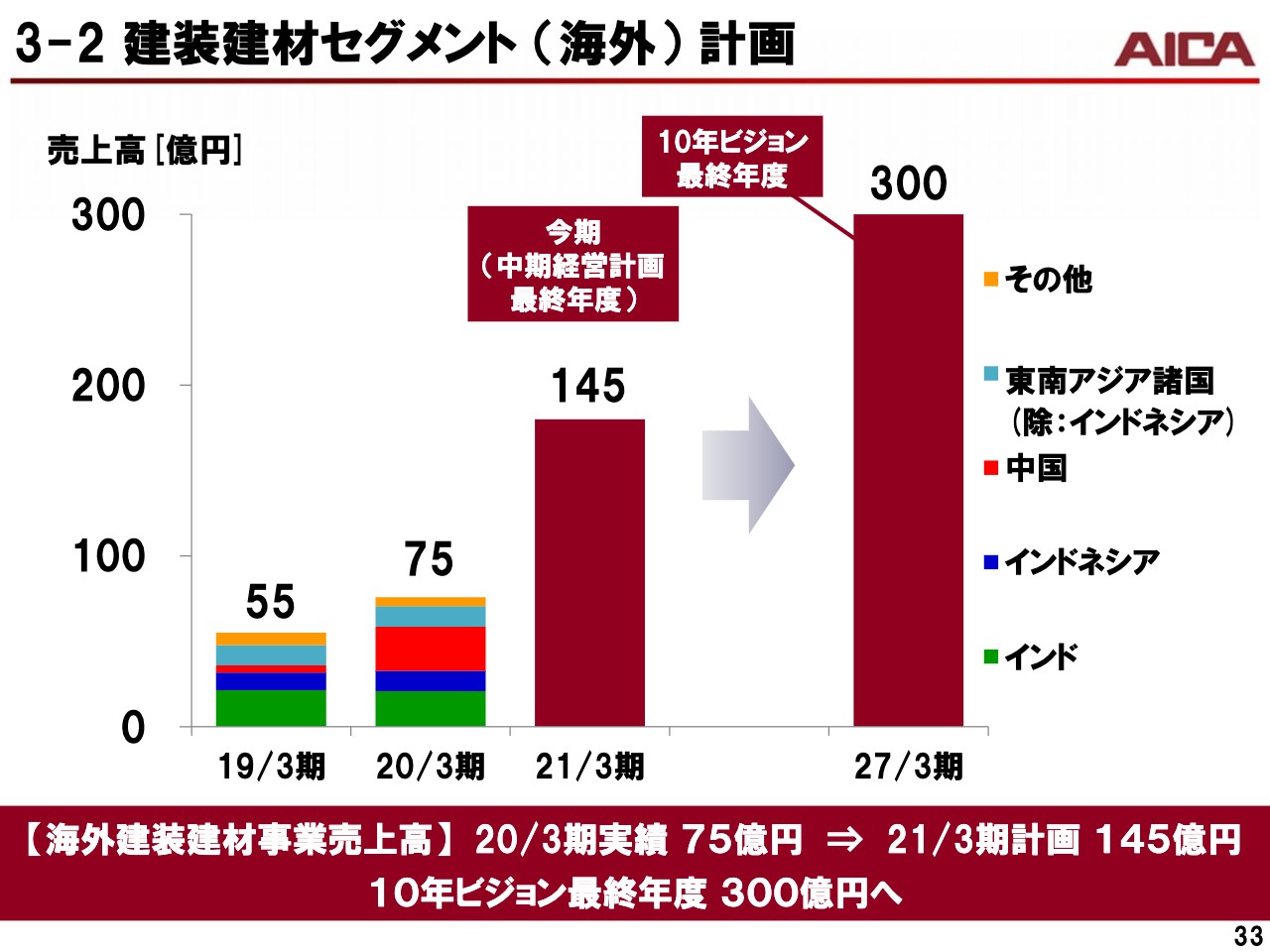

3‐2 建装建材セグメント (海外) 計画

これらの方策により、当社の建装建材事業の海外売上高は、期初の想定どおり今期145億円を見込んでおります。10年ビジョン最終年度の2027年3月期には、売上高300億円を目指す計画も据え置いております。

一時的に景気は減速しますが、中長期的に見れば、アジアの建築物では高意匠化、高品質化が進んでいきます。当社グループは、その市場で確固たる地位を築いてまいる所存です。

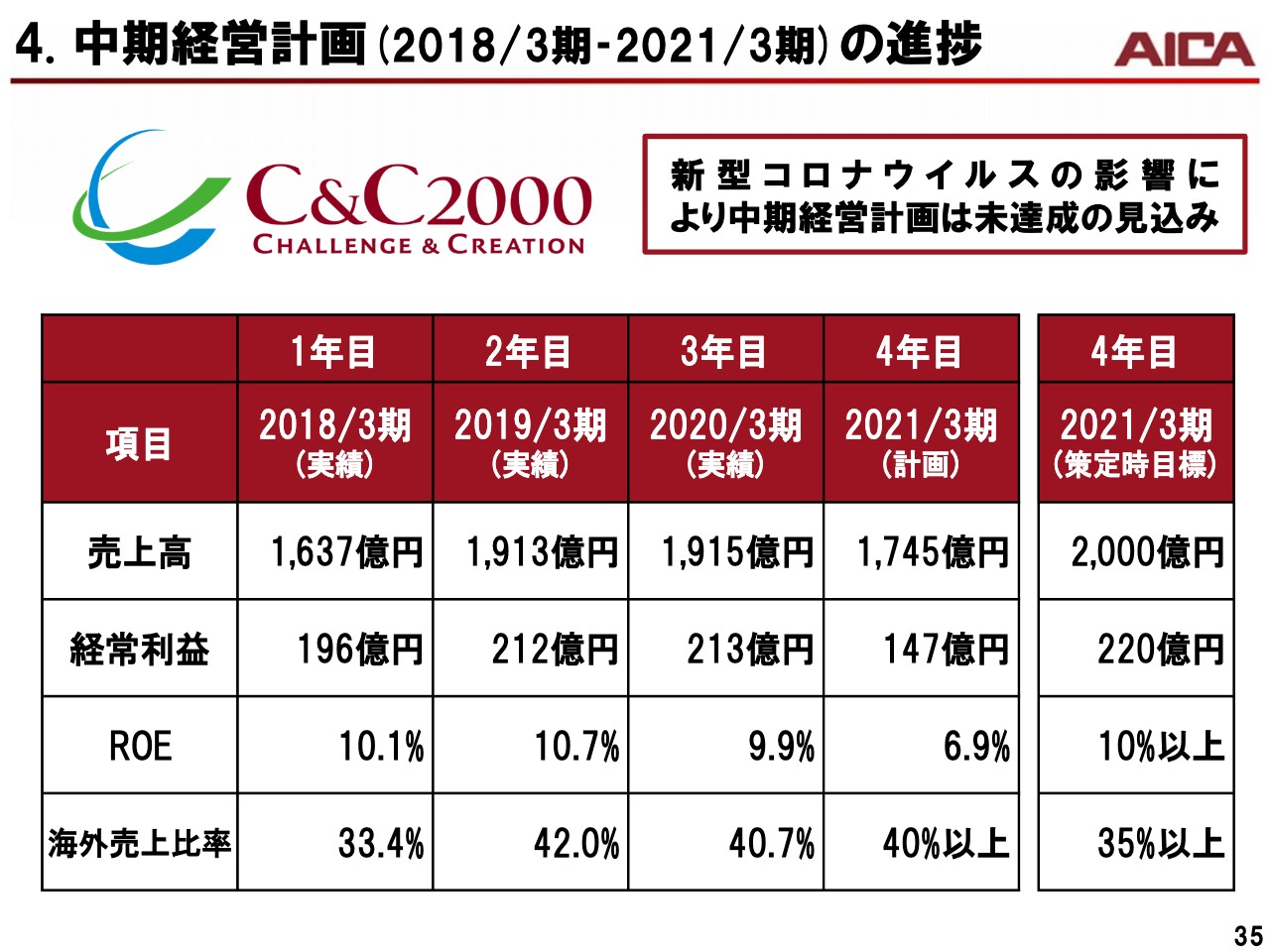

4.中期経営計画(2018/3期‐2021/3期)の進捗①

続いて、中期経営計画の進捗のご報告をいたします。中期経営計画の進捗はスライドのとおりです。4年目である2021年3月期の計画は、新型コロナウイルスの影響により、残念ながら中期経営計画の目標には届かない見込みですが、期初の計画どおりには推移する見込みです。

4.海外事業の実績および計画

海外売上比率につきましては、今期は海外売上700億円と、昨年より減少する見込みですが、中期経営計画の目標である海外売上比率40パーセント以上は、達成する見通しです。アイカ・アジア・パシフィックについては、竹材用フェノール樹脂の拡販や、アイカとのシナジーの拡大に注力いたします。

また、ウィルソナート4社、アイカ・HPL・トレーディング社、ベトナムウレタン製造会社2社の新規連結効果を取り込み、早期実績化を図ってまいります。今後も、各種設備投資・事業投資を推進し、海外事業のさらなる成長を目指してまいります。

4.中期経営計画(2018/3期‐2021/3期)の進捗②

中期経営計画における投資計画の進捗は、スライドのとおりです。引き続き積極的に、成長投資を実行してまいります。

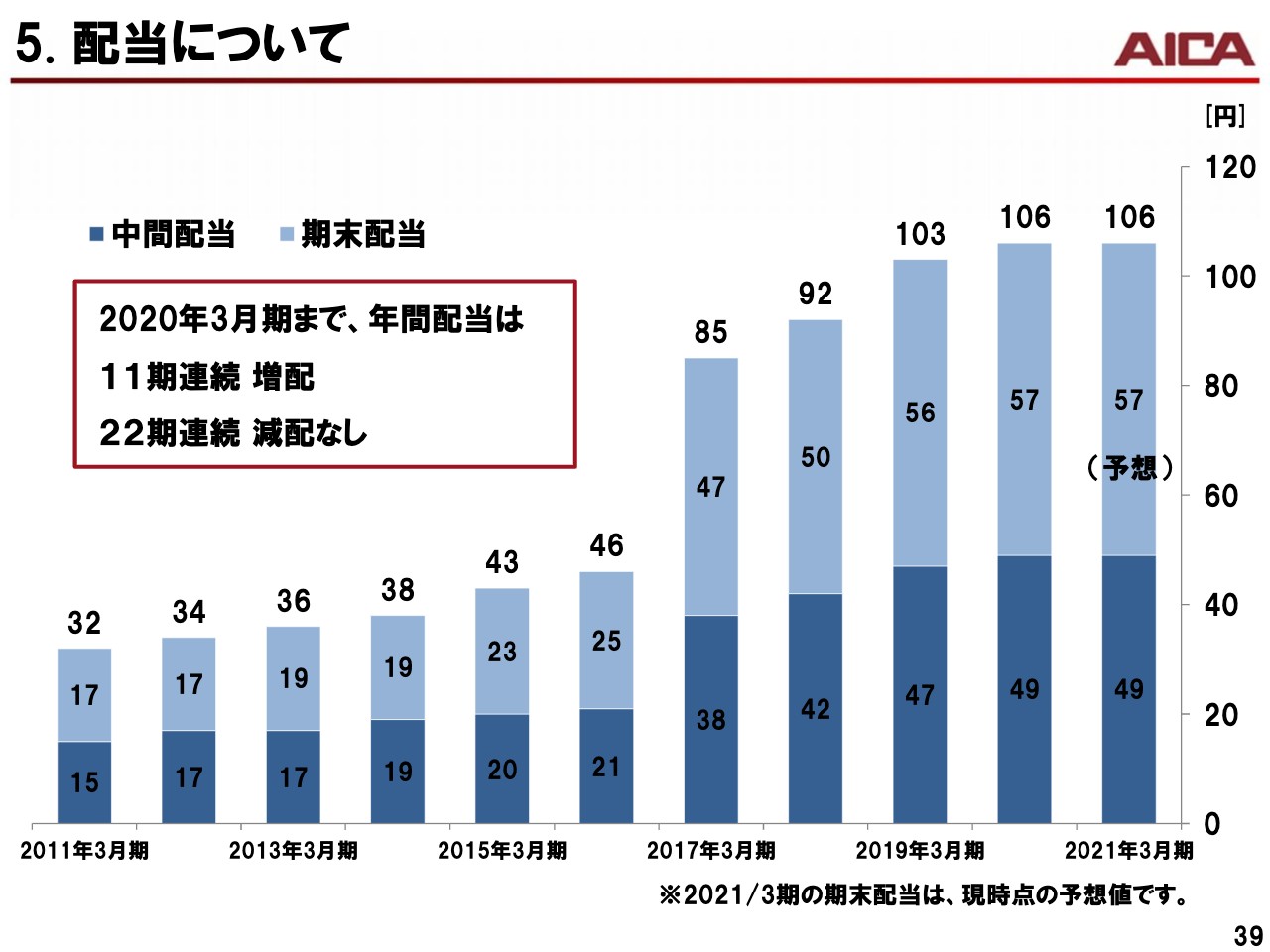

5.配当について

最後に、配当についてです。当社は株主のみなさまへの利益還元と、会社の持続的な成長を実現するため、下記の連結業績、配当性向および内部留保を総合的に勘案した上で配当を行ってまいります。

今中期経営計画「C&C2000」においては、連結業績に連動した株主還元を実施しております。2021年3月期は、新型コロナウイルスの影響により減益を予想しておりますが、過去の配当実績と、自己資本比率等を勘案いたしまして、昨年同様の配当に据え置く計画でございます。

以上で、私からの説明を終わらせていただきます。今後とも、継続的に情報開示に努めてまいりますので、何卒ご指導、ご鞭撻のほど、よろしくお願い申し上げます。ご清聴、ありがとうございました。