2020年11月12日に行われた、株式会社堀場製作所2020年12月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社堀場製作所 常務取締役 大川昌男 氏

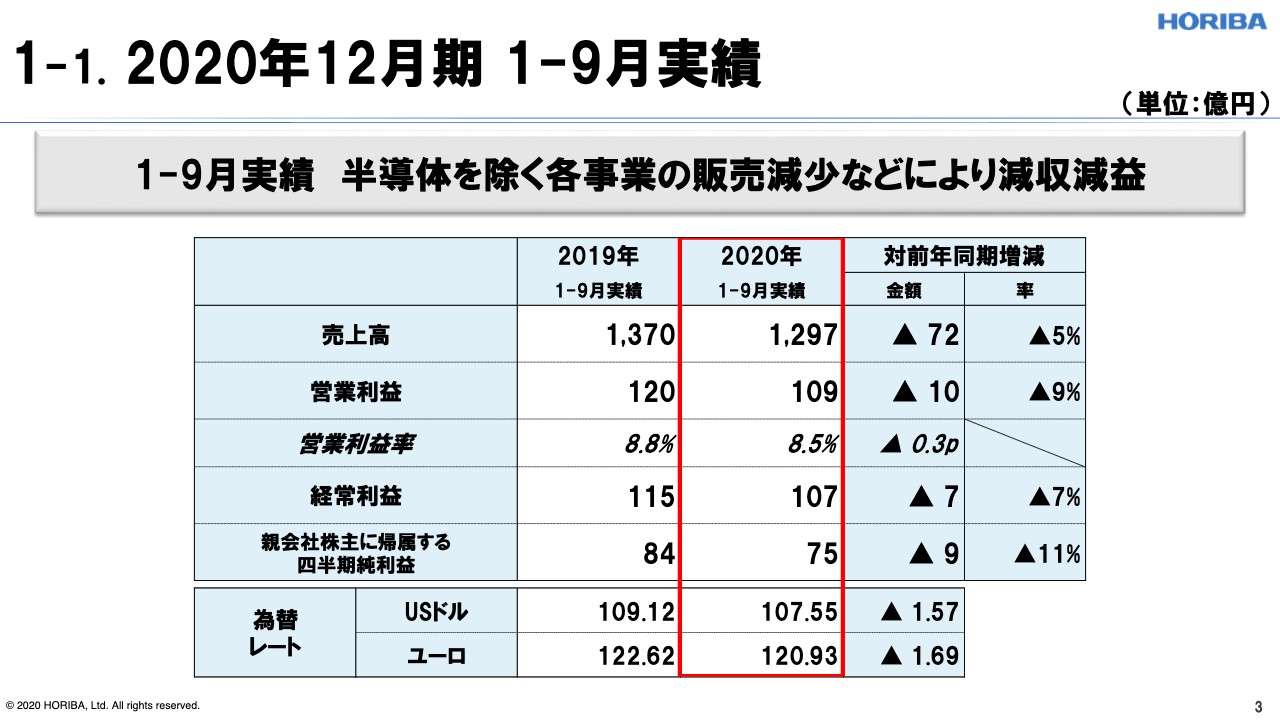

2020年 12月期 1−9月実績

大川昌男氏:本日はご参加いただき、ありがとうございます。大川です。よろしくお願いいたします。それでは、2020年12月期第3四半期決算説明会を始めます。

2020年12月期第3四半期の実績についてご説明します。2020年12月期第3四半期の連結決算業績は、半導体セグメントは販売が増加したものの自動車セグメントを中心に販売が減少し、売上高は1,297億円と、前年同期比5パーセントの減収です。

営業利益は109億円と、9パーセントの減益となりました。経常利益は107億円と、前年同期比7パーセントの減益です。親会社株主に帰属する四半期純利益は75億円と、11%の減益となりました。

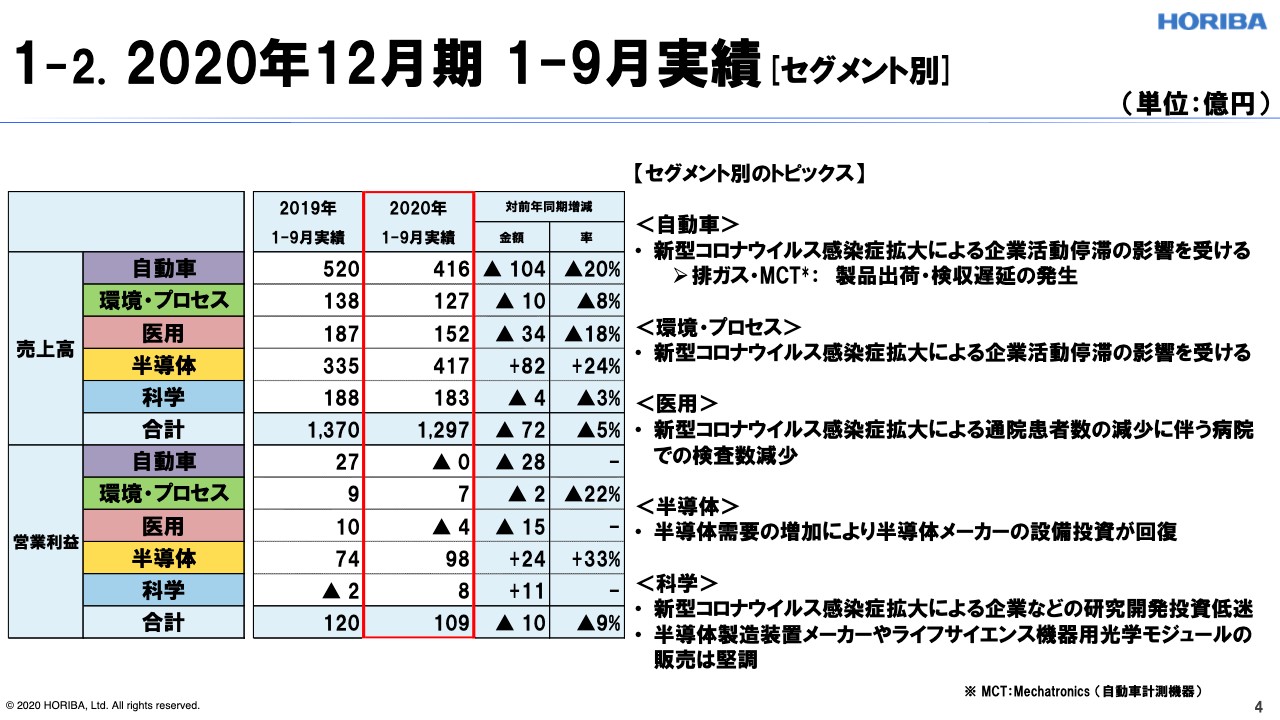

2020年 12月期 1−9月実績[セグメント別]

次は少しビジーなスライドですが、セグメント別の業績を説明します。自動車セグメントは、新型コロナウイルス感染症拡大による企業活動停滞の影響を受け販売が減少し、売上高は416億円と、前年同期比20パーセントの減収です。6,500万円の営業損失となりました。

環境・プロセスセグメントは、新型コロナウイルス感染症拡大による企業活動停滞などの影響を受け販売が減少し、売上高は127億円と、前年同期比8パーセントの減収です。営業利益は7億円と、22%の減益となりました。

医用セグメントは、新型コロナウイルス感染症拡大による通院患者数の減少に伴う病院での検査数減少の影響を受け、販売が減少しました。その結果、売上高は152億円と、前年同期比18%の減収です。4億円の営業損失となりました。

半導体セグメントは、テレワークやデジタルビジネスの拡大に伴う半導体の需要の増加により、半導体メーカーにおける設備投資が回復し、半導体製造装置メーカー向けの販売が増加しました。この結果、売上高は417億円と、前年同期比24%の増収です。営業利益は98億円、33%の増益となりました。

科学セグメントは、新型コロナウイルス感染症拡大による企業などの研究開発投資低迷を受け販売が減少し、売上高は183億円と、前年同期比3%の減収です。営業利益は8億円となりました。

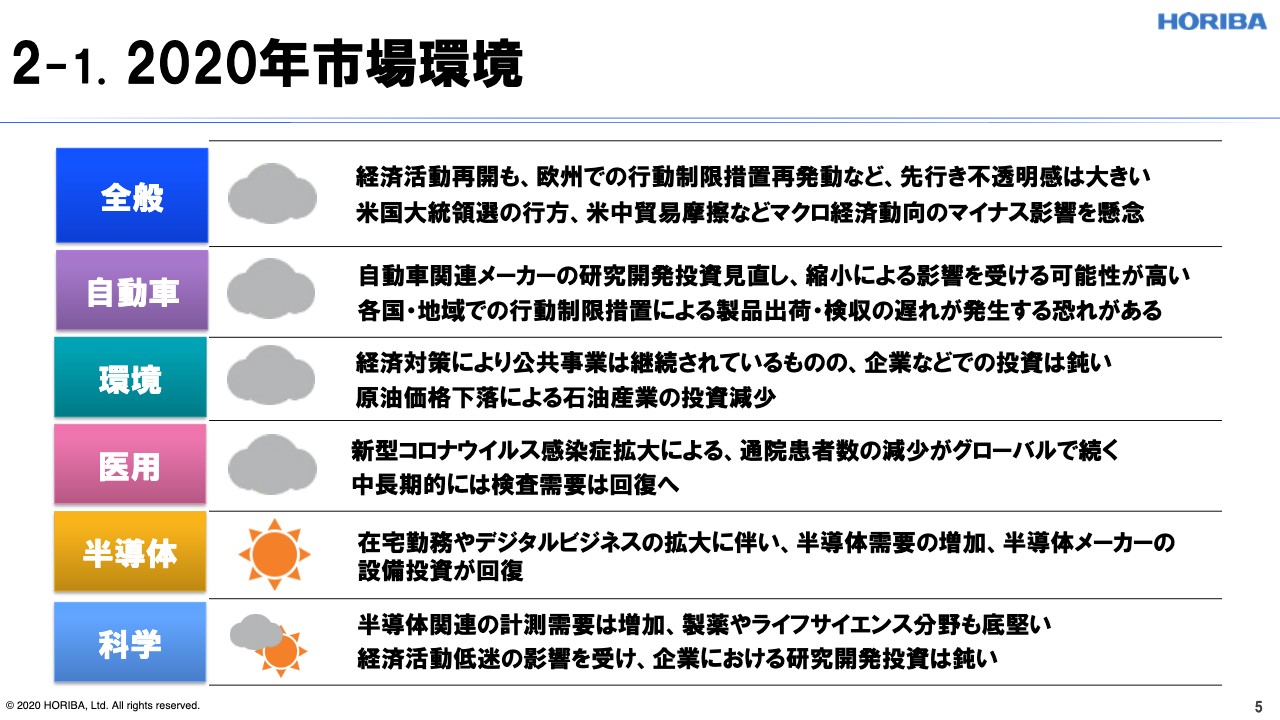

2020年市場環境

予想の説明の前に、2020年の市場環境の想定のご説明します。新型コロナウイルス感染拡大により停滞した経済活動は、再開してきているものの、欧州での行動制限措置再発動など、先行きはいまだ不透明な状況です。

さらに、米国大統領選の行方や米中貿易摩擦など、マクロ経済動向のマイナス影響が懸念されます。このような状況のもと自動車に関しては、生産台数は回復傾向にはあるものの、自動車関連メーカーの研究開発投資見直しや、縮小される傾向があります。また、各国、地域の行動制限措置による、製品出荷・検収の遅れが発生する懸念があります。

環境に関しては、経済対策により公共事業は継続されているものの、企業などでの投資は鈍い状況です。

医用に関しては、新型コロナウイルス感染症拡大による通院患者数の減少にともない、病院での検査数の減少がグローバルで続くことが見込まれています。

半導体は、在宅勤務やデジタルビジネスの拡大による半導体需要の増加のため、半導体メーカーの設備投資が回復しており、この傾向はしばらく続くと考えられます。

科学には、半導体関連の計測需要は増加が見込まれ、製薬やライフサイエンス分野も底堅いものがあります。

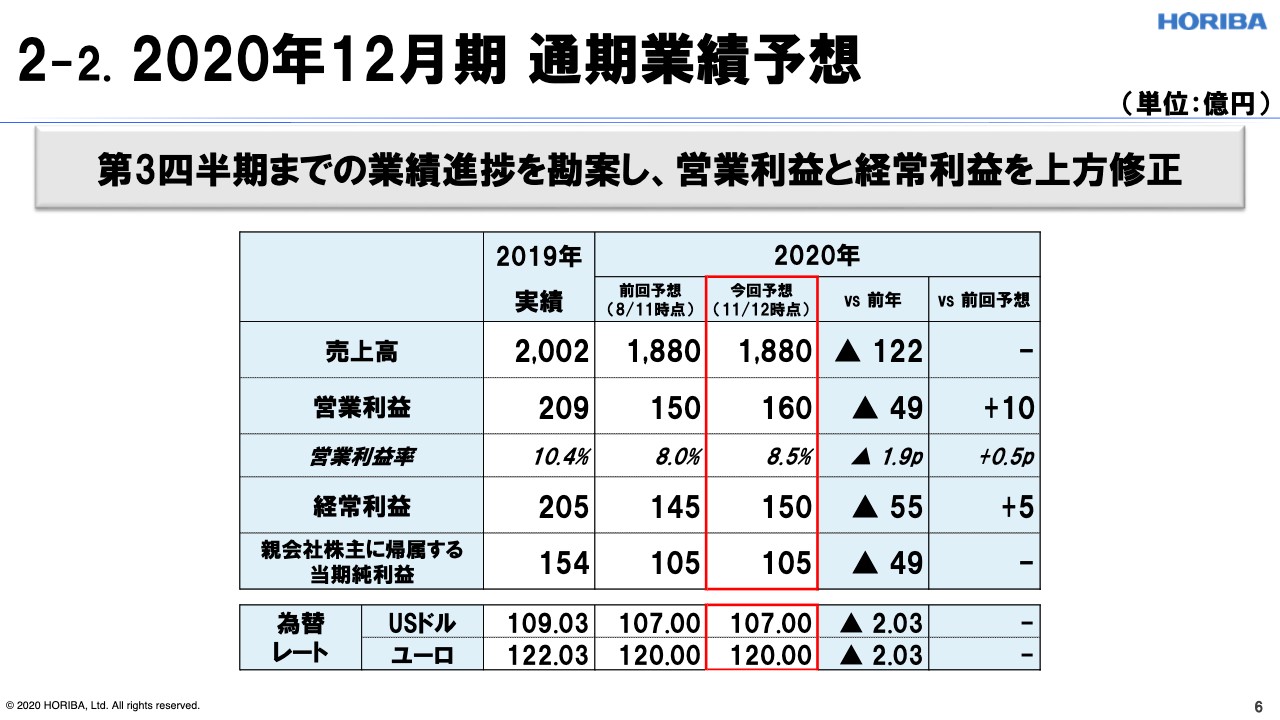

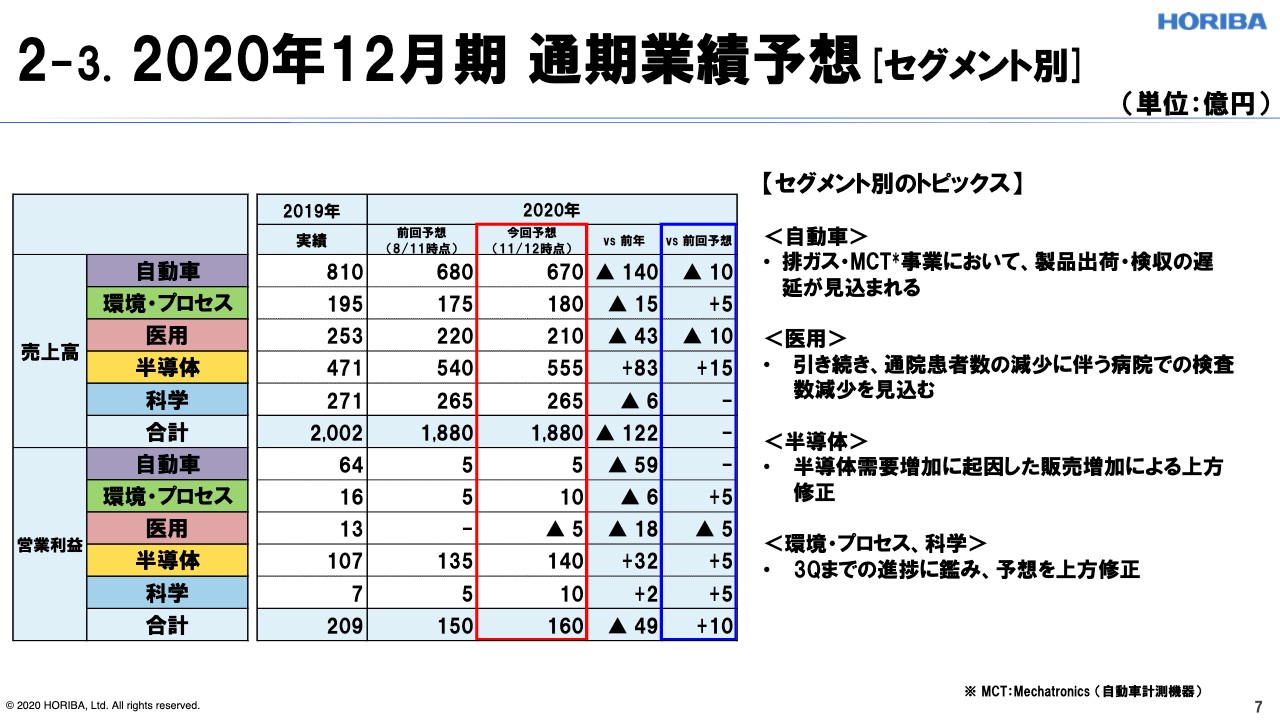

2020年12月期 通期業績予想

先ほどお伝えした市場環境のもと、当期の為替の状況については、1USドル107円、1ユーロ120円で、前回予想からは変更ありません。

通期の業績予想について、第3四半期までの業績進捗を鑑み、営業利益を10億円、経常利益を5億円上方修正し、それぞれ160億円、150億円としました。売上高と親会社株主に帰属する当期純利益は、前回予想から変更ありません。

2020年12月期 通期業績予想[セグメント別]

セグメントごとの売上高と営業利益予想について説明します。自動車セグメントは人、ものの移動制限により製品出荷、検収の遅延が見込まれ、売上高を10億円下方修正しました。

医用セグメントは、新型コロナウイルス感染拡大による通院患者数の減少のため、病院での検査数減少が続くと予想され、売上高を10億円、営業利益を5億円、下方修正しました。

一方で半導体セグメントは、半導体製造装置メーカー向けの販売増加により売上高を15億円、営業利益を5億円、上方修正しました。さらに、第3四半期までの進捗を勘案し、環境・プロセスセグメントも売上高を5億円、営業利益を5億円、科学セグメントも営業利益を5億円、上方修正しました。

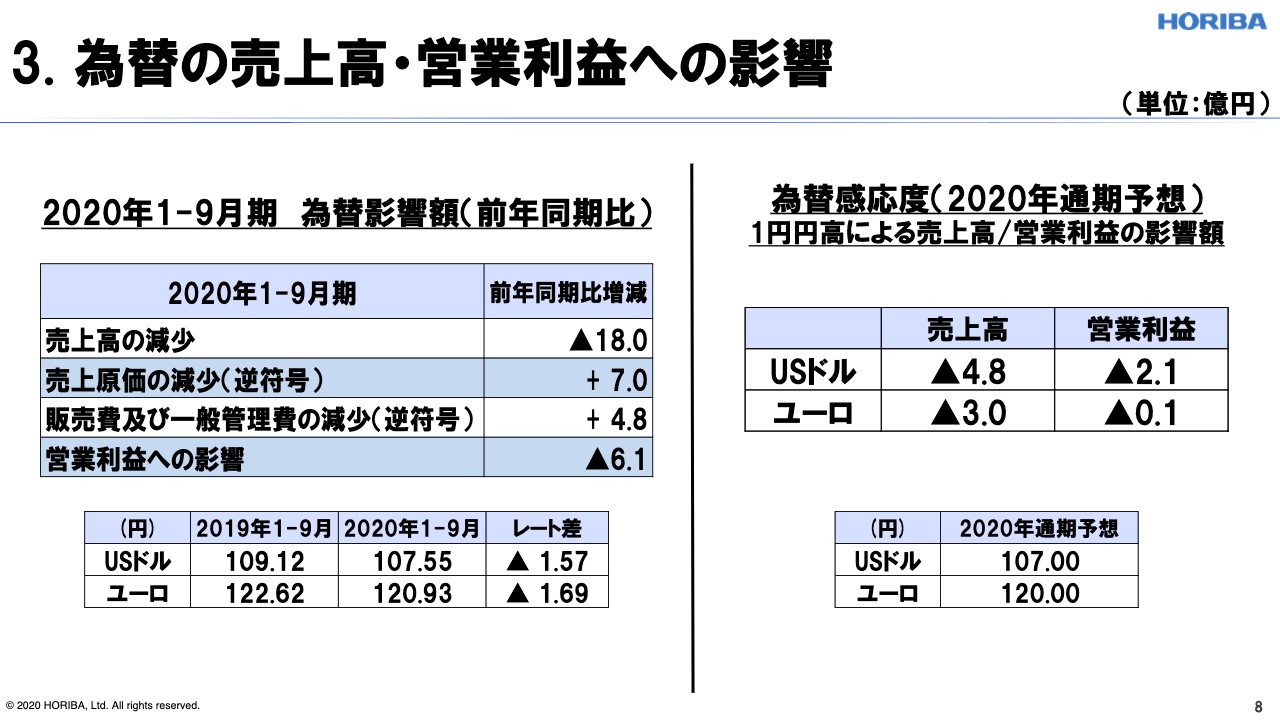

為替の売上高・営業利益への影響

為替影響について説明します。第3四半期は前年同期と比べ、対USドル、対ユーロとも円高に推移しました。その結果、売上高は18億円の減収益、営業利益は6.1億円の減益影響が発生しております。

為替において、1円の円高による影響額は、USドルは売上高が4.8億円、営業利益が2.1億円で、ユーロは売上高が3億円、営業利益が0.1億円の損失を想定しています。

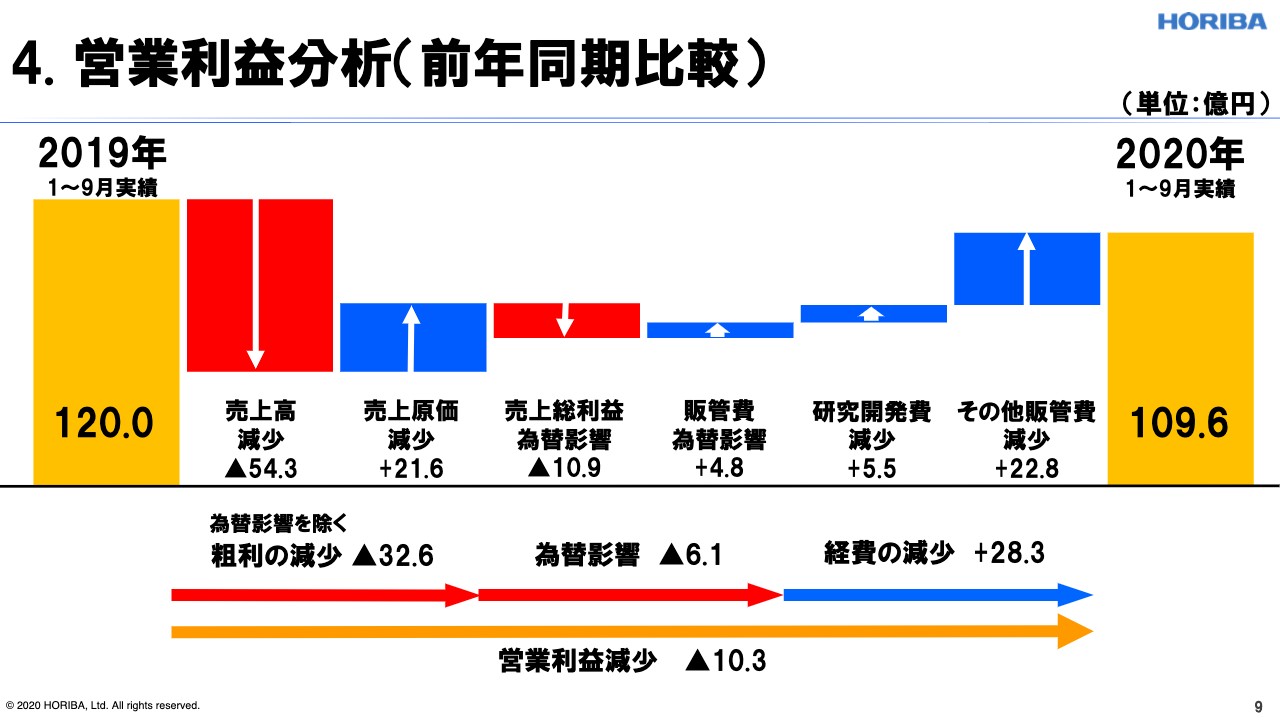

営業利益分析(前年同期比較)

前年同期と比較した、2020年第3四半期の営業利益増加の要因分析です。2019年第3四半期と比較すると、売上高の減少などにより粗利が32.6億円減少しています。一方で、その他販管費の減少により経費が28.3億円減少し、結果、営業利益が10.3億円の減少となりました。

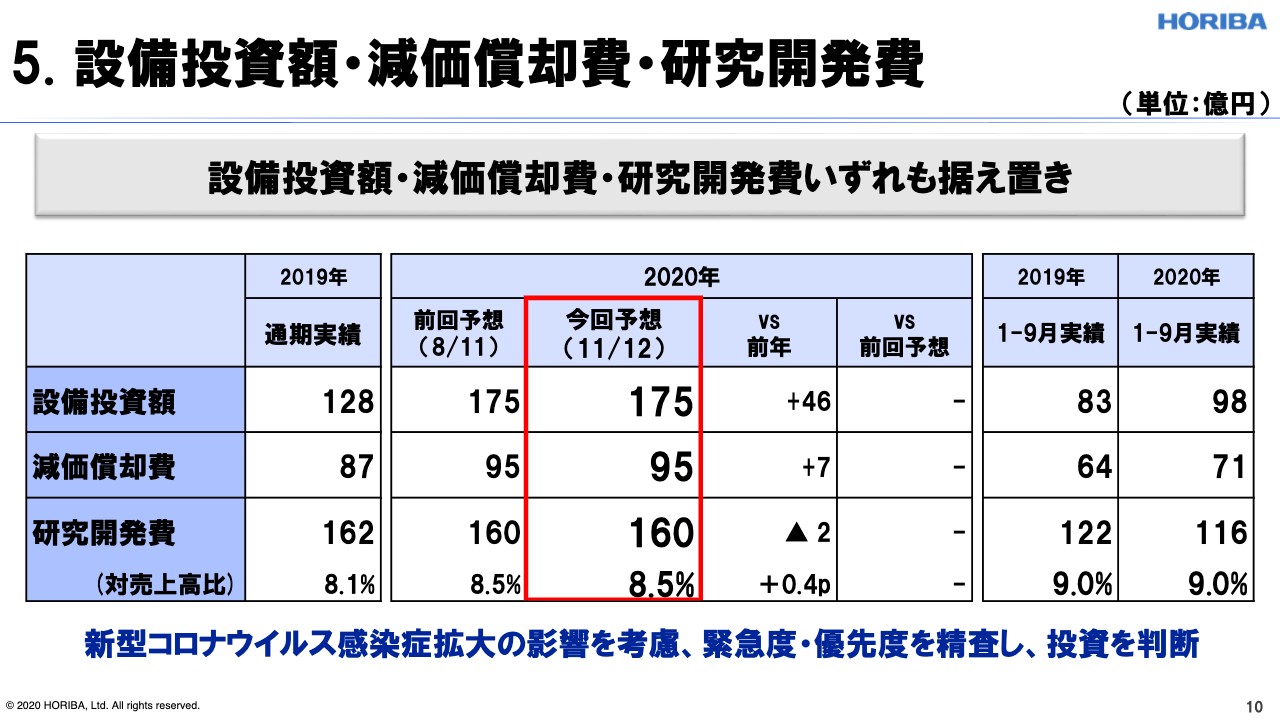

設備投資額・減価償却費・研究開発費

設備投資額・減価償却費・研究開発費は、前回予想より変更ありません。投資は、新型コロナウイルス感染拡大の影響を考慮し、緊急度、優先度を精査しながら判断していきます。

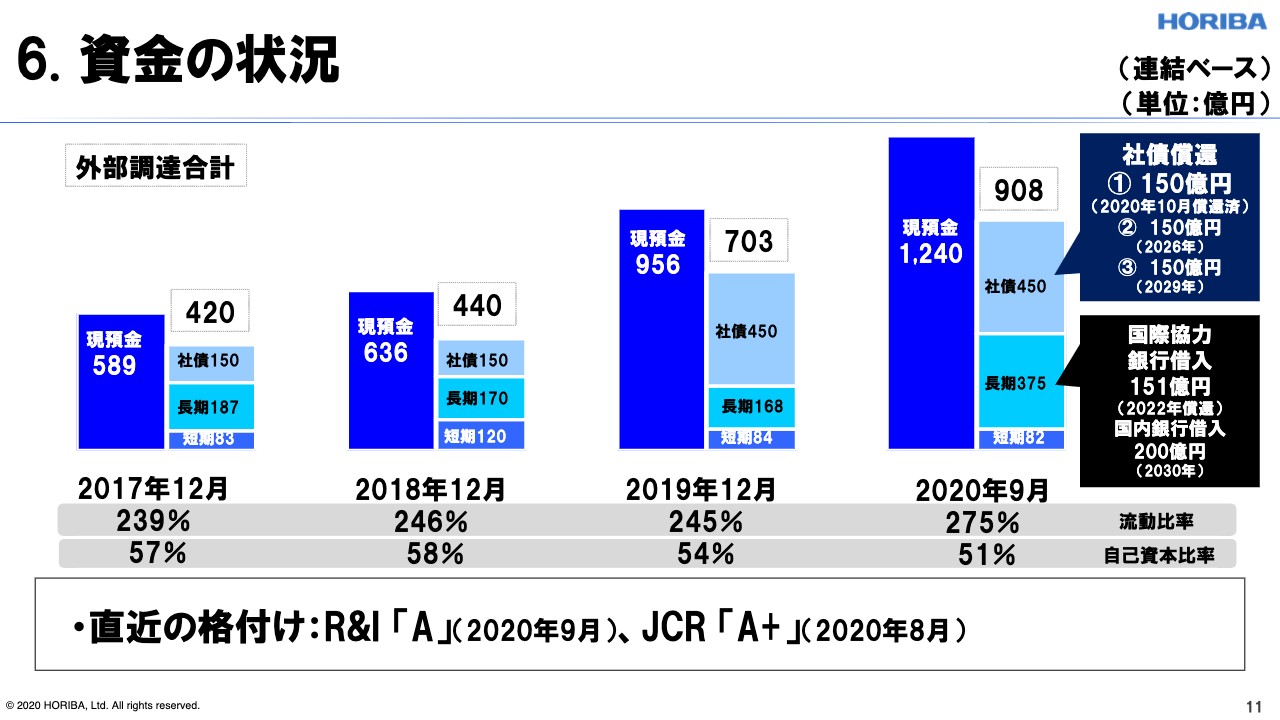

資金の状況

連結ベースの資金の状況について説明します。2020年9月末時点で、外部調達合計908億円に対し1,240億円の現預金を保有しており、引き続きネットキャッシュポジションを維持し、危機下における手元流動性を確保しています。

キャッシュフローを重視しつつ優先順位をつけ、効率性の低い支出を削減することで、キャッシュの流出を可能な限り抑えていきます。

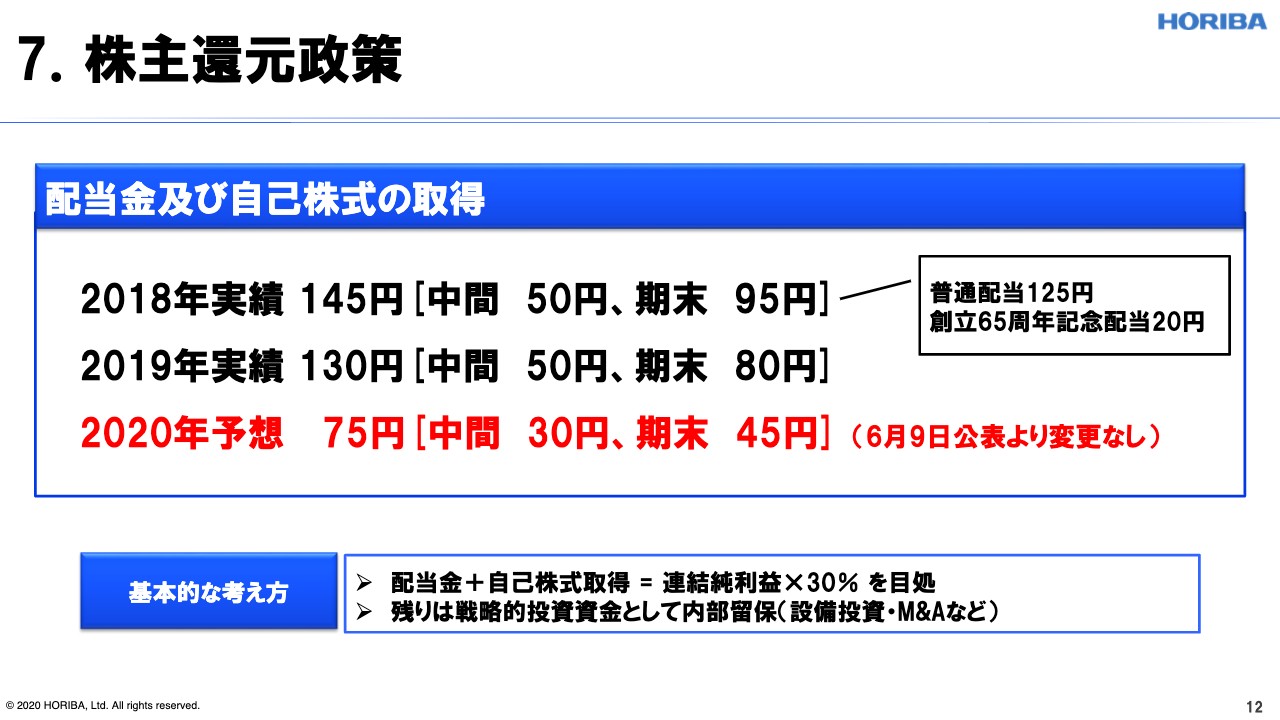

株主還元政策

株主還元の基本的な考え方について、配当金と自社株買いを合わせて、連結純利益の30パーセントをめどに実施していく方針です。今年の配当予想は、6月20日に発表した1株当たり75円の配当で据え置いております。

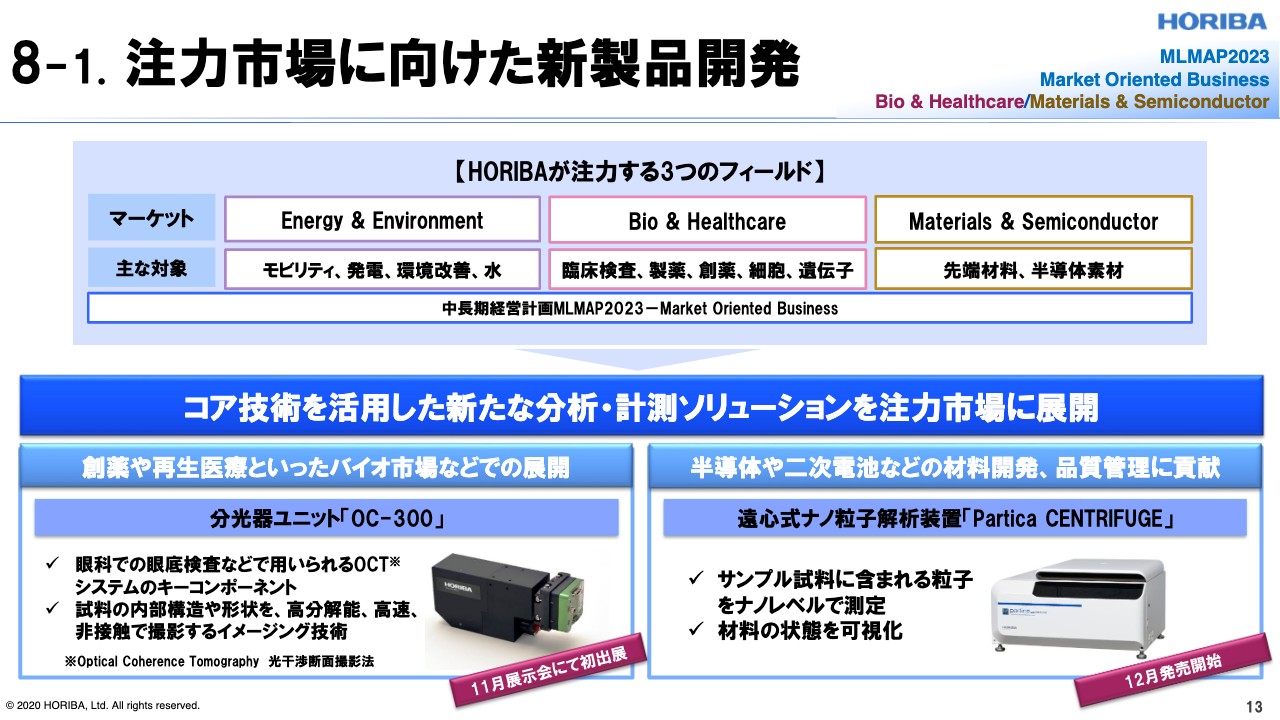

注力市場に向けた新製品開発①

2020年第3四半期のトピックスをご紹介します。中長期経営計画「MLMAP2023」において注力する3つのフィールド、「Energy & Environment」「Bio & Healthcare」「Materials & Semiconductor」を掲げています。

現在各フィールドに、HORIBAのコア技術を活用した新製品を積極的に投入しています。直近で発表した製品をいくつかご紹介します。

分光器ユニット「OC-300」は、眼科の眼底検査などに用いられるOCTシステムのキーコンポーネントになります。眼科だけでなく、創薬や再生医療といったバイオ市場への展開も見込まれる製品となります。

遠心式ナノ粒子解析装置「Partica CENTRIFUGE」は、サンプル試料に含まれる粒子をナノレベルで測定し、材料の状態を可視化できる装置です。半導体や二次電池などの材料開発、品質管理への貢献が見込まれます。

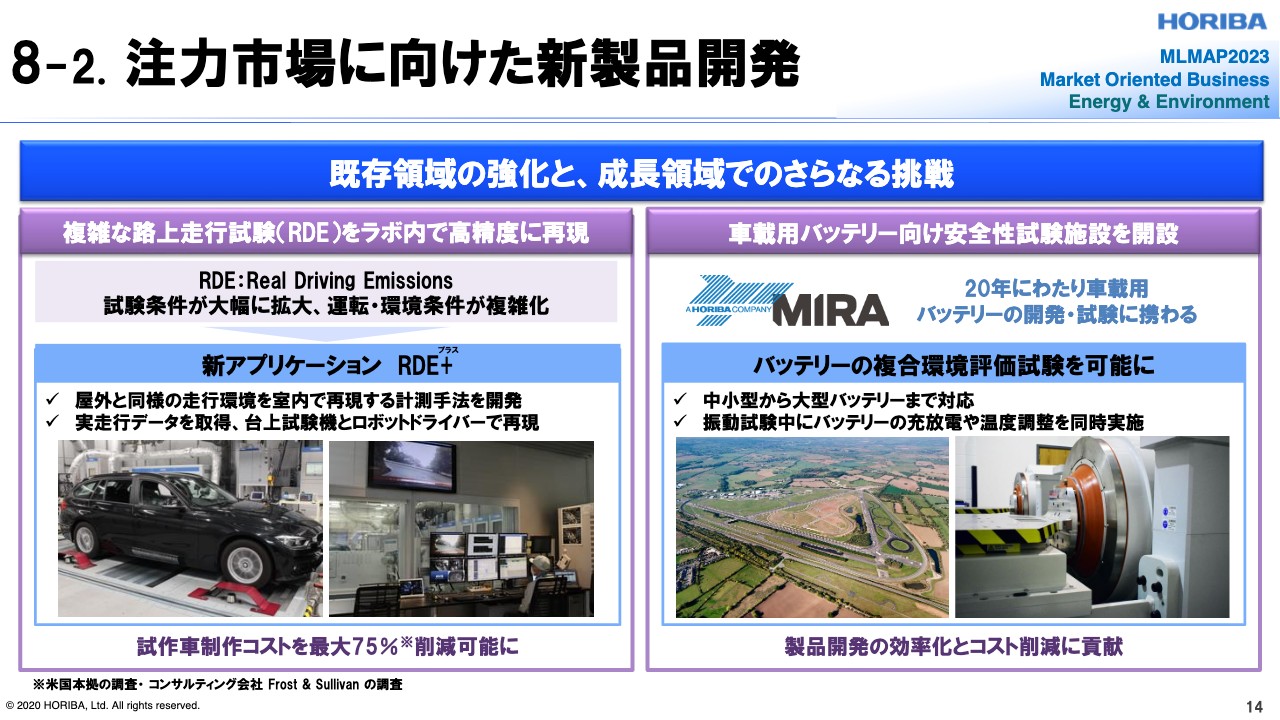

注力市場に向けた新製品開発②

自動車開発における複雑な路上走行試験「RDE」に対応した新アプリケーション「RDE+」を開発しました。

路上走行試験は、その時の天候などの外部環境に左右されることもあり、この試験の結果に問題が生じた場合、開発期間の長期化および開発コストの増加が考えられます。

「RDE+」は当社独自の計測アルゴリズムである「トルクマッチング法」と、当社の計測機器ソフトウェアを最適に組み合わせたアプリケーションです。このアプリケーションにより、車両の路上試験を試験室内で高精度で実現できます。

また、英国HORIBA MIRA社は、大型バッテリー向け安全性試験施設を開設しました。これにより中小型バッテリーに加え、大型バッテリーに対してもグローバルな規則に準拠した安全性評価試験の実施が可能となりました。この設備は振動試験と温度試験を同時にできるため、試験時間とテストサンプル数の削減が可能となり、製品開発の効率化とコスト削減にもつながります。

以上で、私からの説明を終わります。ご清聴ありがとうございました。