2020年11月16日に行われた、株式会社コンコルディア・フィナンシャルグループ2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社コンコルディア・フィナンシャルグループ代 表取締役社長 大矢恭好 氏

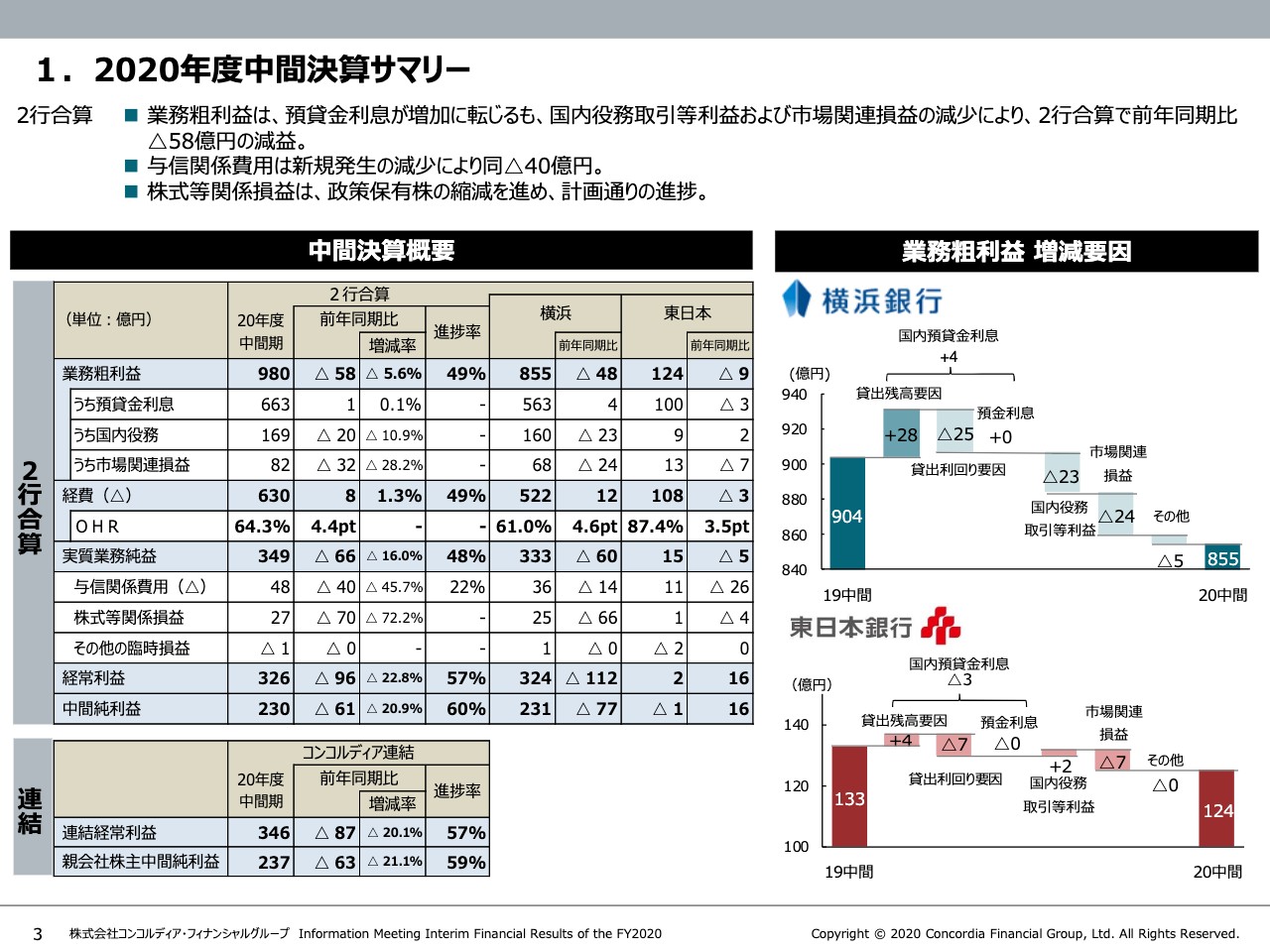

1.2020年度中間決算サマリー

大矢恭好氏:コンコルディア・フィナンシャルグループの2020年度中間期決算説明動画をご視聴いただき誠にありがとうございます。私はコンコルディア・フィナンシャルグループの大矢です。本日はどうぞよろしくお願いいたします。まず最初に中間決算のサマリーです。

2行合算の業務粗利益は前年同期比で58億円減少の980億円となりました。コロナ禍で企業の資金繰り支援に取り組み、横浜銀行、東日本銀行ともに貸出ボリュームは大きく増加しましたが、利回りの低下により2行合算の預貸金利息は663億円と微増にとどまりました。

利回り低下の要因は、大企業向け融資の増加や当座の手元資金確保を目的とした短期融資の増加によるものです。

役務取引等利益は4月、5月の緊急事態宣言下で能動的な営業活動を抑制したことから投資信託や保険の販売が落ち込み、前年同期比で20億円減少の169億円となりました。なお、第2四半期では役務等利益は前年並みの水準に戻しています。

経費については東日本銀行においてコスト削減を進めましたが、デジタル化投資に積極的に取り組み、630億円と増加しました。この結果、2行合算の実質業務純益は前年同期比で66億円減少の349億円となりました。

2行合算の与信関係費用は前年同期比で40億円減少の48億円となりました。こちらは政府の強力なサポート、金融機関による迅速な資金繰り支援の効果により、新規破綻の発生が抑えられていることが背景にあります。

株式等関係損益は政策保有株の縮減を大きく進めた昨年度の反動により減少し、27億円となっています。以上から、2行合算の純利益は前年同期比で61億円減少の230億円となり、FG連結当期純利益は前年同期比で63億円減少の237億円となりました。

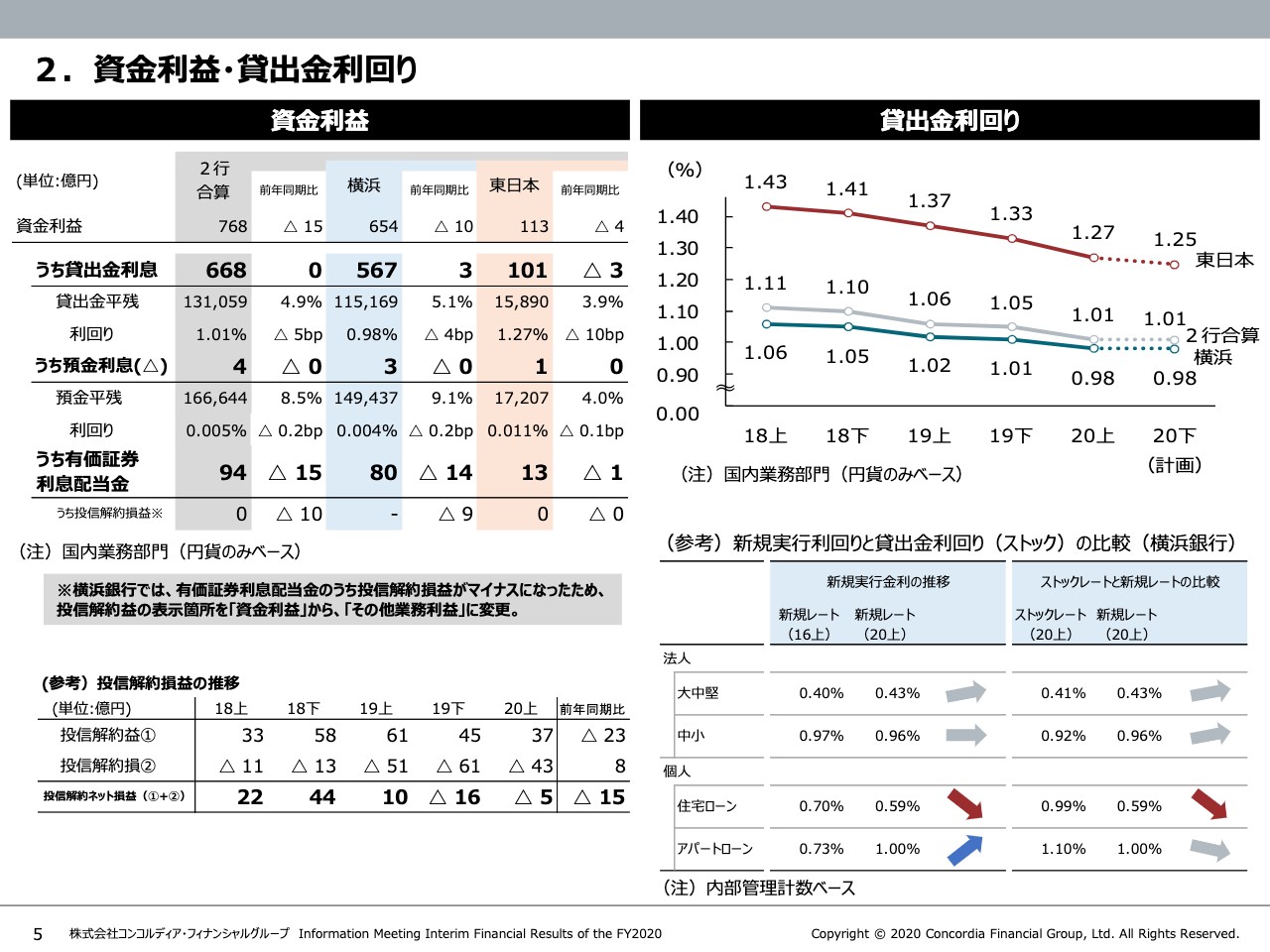

2.資金利益・貸出金利回り

横浜銀行の貸出金利息は、利回りの低下を貸出ボリュームの増収効果でカバーし、前年同期比で3億円増加の567億円となりました。東日本銀行の貸出金平残は、前年度までの減少から一転して3.9パーセントの増加となりました。

コロナ禍による資金ニーズに加えて、既存取引先とのリレーション強化を図ってきた効果が出てきています。ただし、利回り低下の影響により貸出金利息は前年同期比で3億円減少しました。

スライド右下の表では、2020年度上期の横浜銀行の新規実行レートをマイナス金利導入直後の2016年度上期と比較しています。

市場金利の低下や競合激化の中、企業向けの新規貸出金利は横ばいを維持しており、アパートローンでは上昇しています。2020年度上期のストックレートと新規レートを比較すると、新規レートが上回るようになりました。

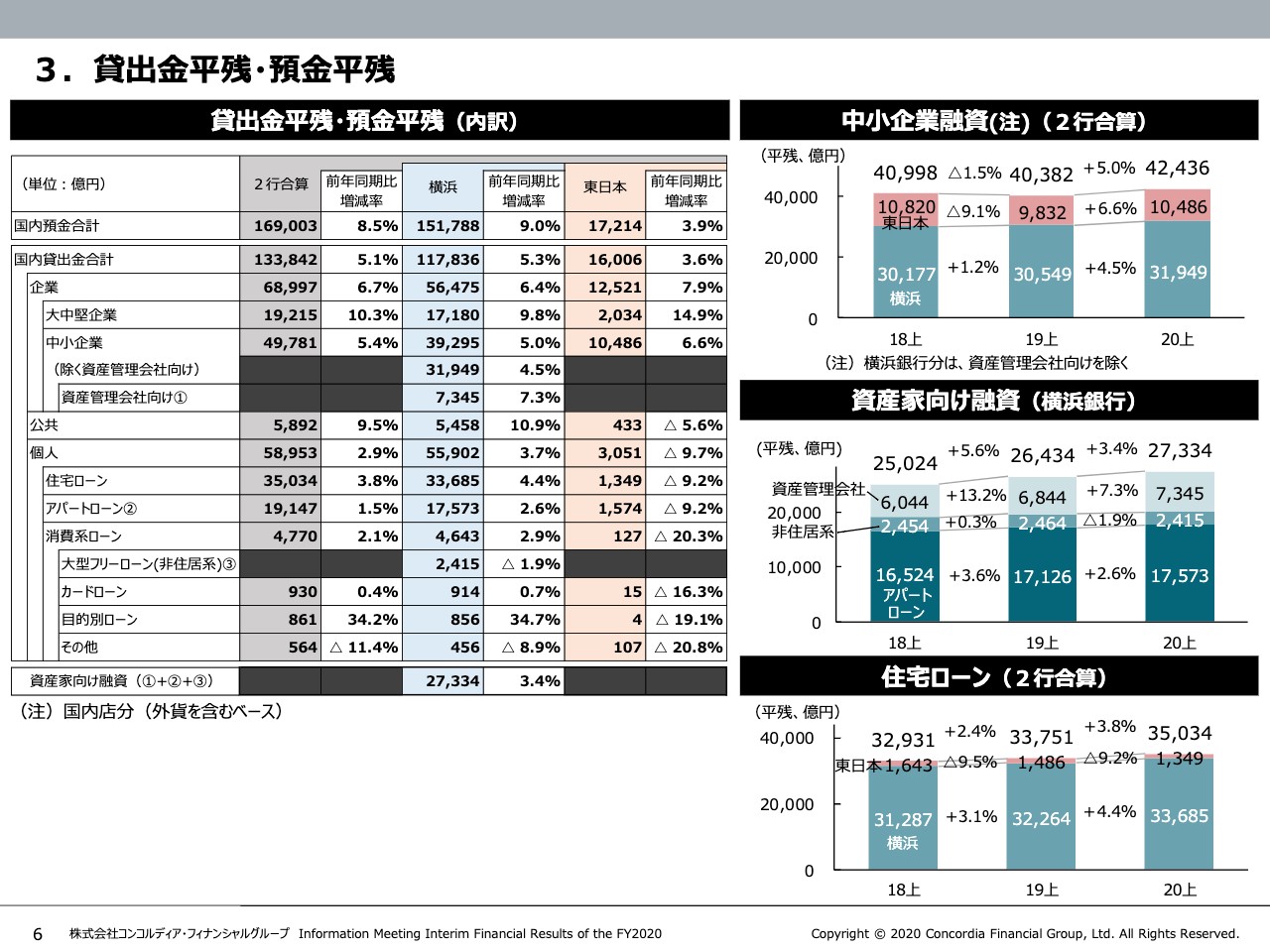

3.貸出金平残・預金平残

2行合算の貸出金平残は前年同期比で5.1パーセントの増加です。このうち企業向けが前年同期比で6.7パーセント増加し、全体の伸びを牽引しました。横浜銀行の資産家向け融資は伸び率が鈍化しましたが、前年同期比で3.4パーセント増加しました。住宅ローンは前年同期比で3.8パーセントの増加で、伸びが加速しました。

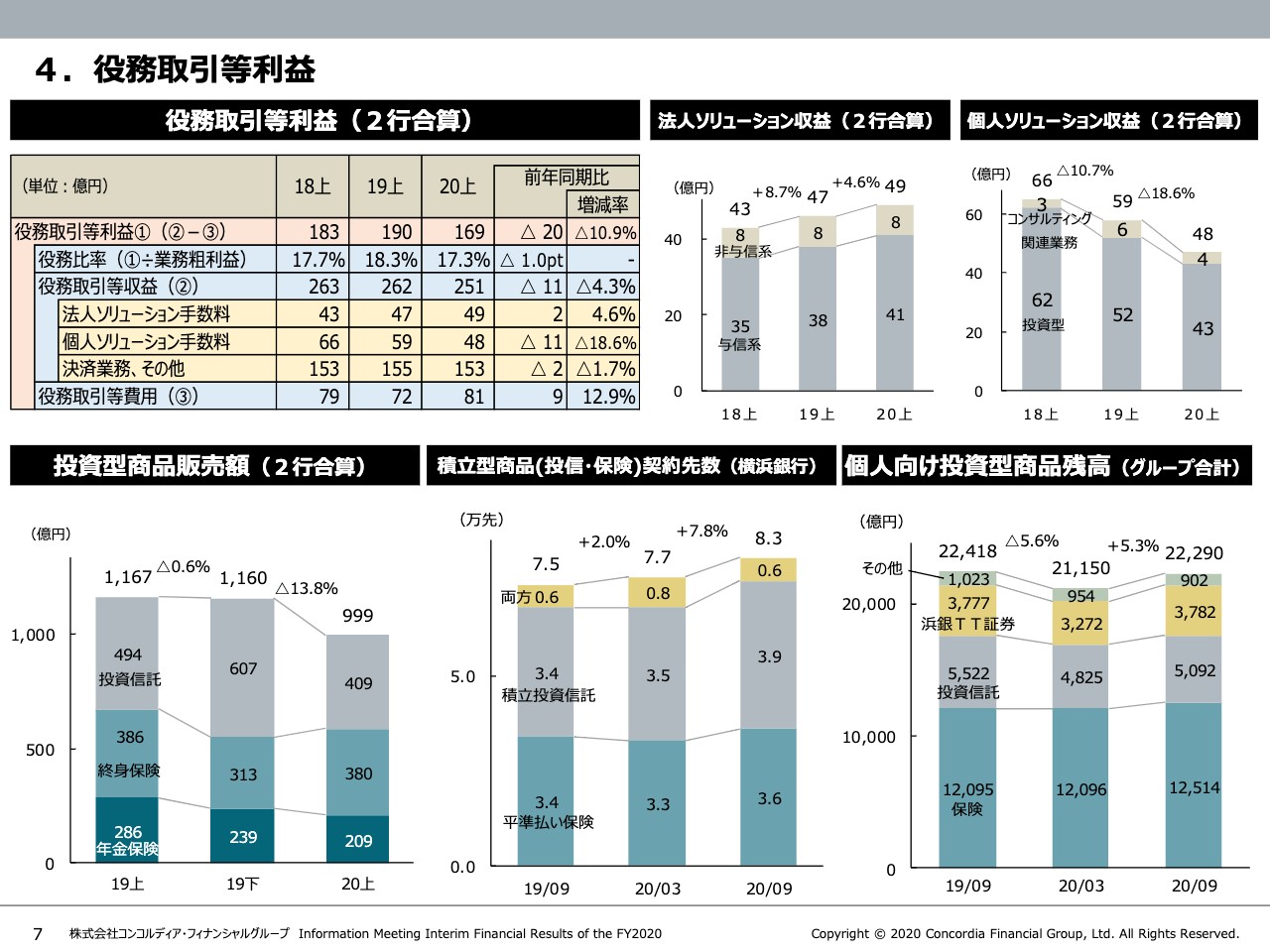

4.役務取引等利益

役務取引等利益についてはスライド上段の棒グラフをご覧ください。法人向けフィービジネスはストラクチャリング手数料の増加などにより、前年同期比で4.6パーセント増加の49億円となりました。

一方で、個人向けソリューションの手数料収益は緊急事態宣言下で投資信託や年金保険の販売が落ち込み、前年同期比で18.6パーセント減少しました。販売額は減少しましたが、下段中央の棒グラフのとおり将来に備えた積立ニーズを取り込み、積立型商品の契約者数は着実に増加しました。

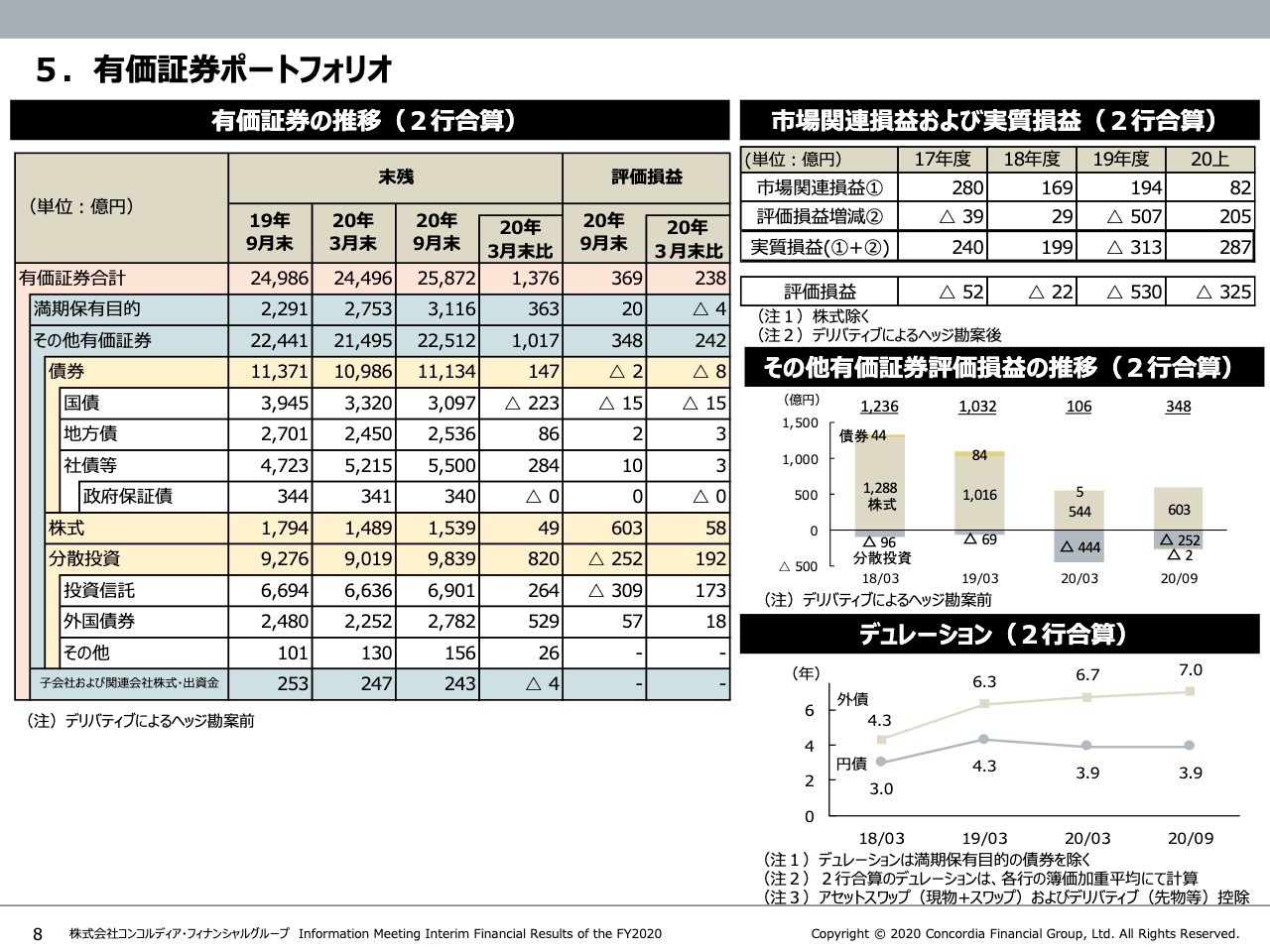

5.有価証券ポートフォリオ

有価証券の評価損益は369億円と、3月末から238億円改善しました。分散投資の評価損はマイナス252億円で、引き続き評価損となっています。3月末比で192億円改善しましたが、ポートフォリオを再構築しつつ、評価損益の改善を図っていきます。

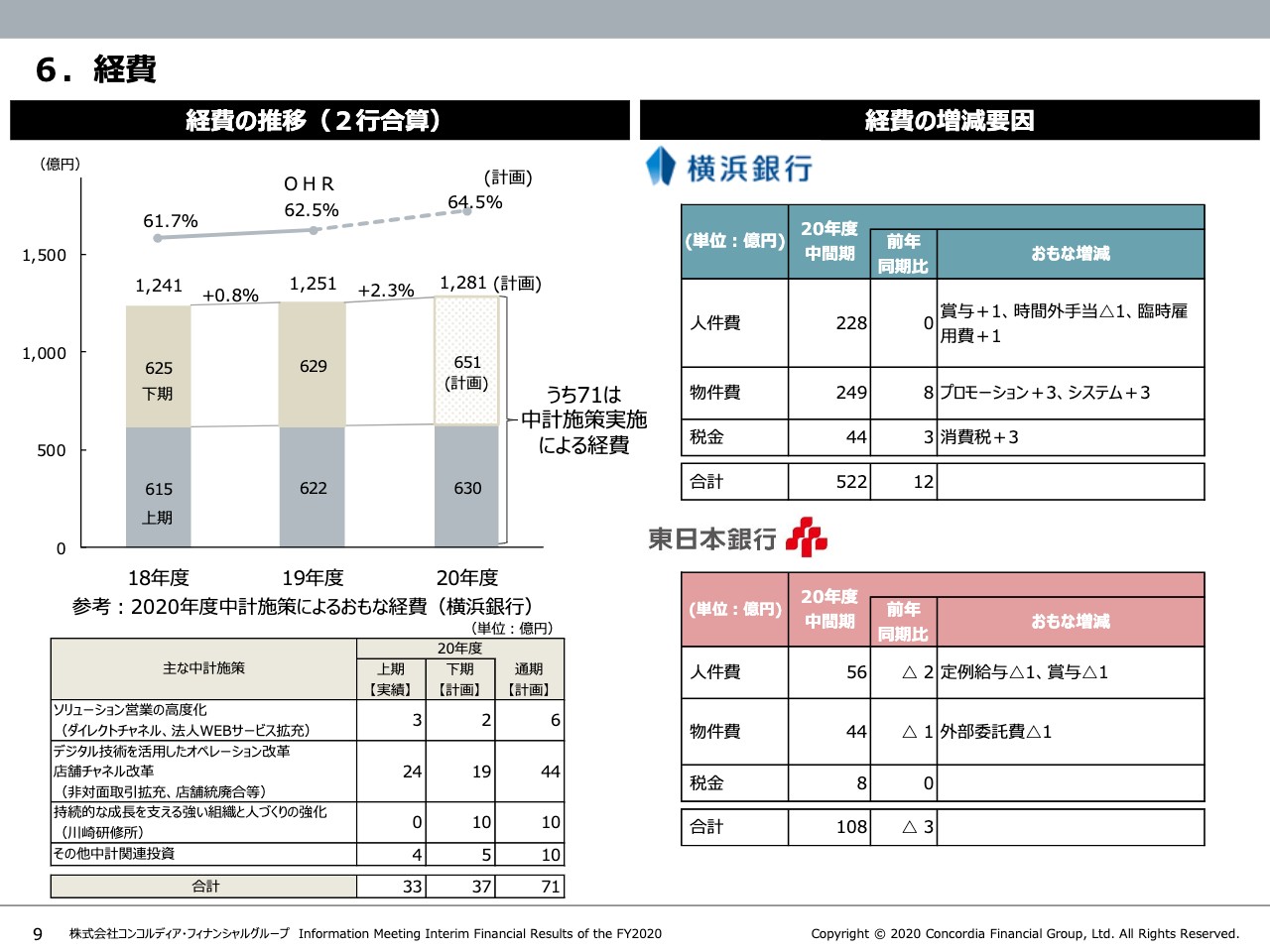

6.経費

上期の経費は、横浜銀行においてプロモーション費用やデジタル関連経費が増加したことにより、630億円に増加しました。

通期の経費も増加の計画としていますが、こちらは中期経営計画で掲げたダイレクトチャネルの強化やチャネル改革など、生産性向上を目的とした構造改革投資を進めているためです。中長期的にはローコスト経営を実現するための先行投資と考えています。

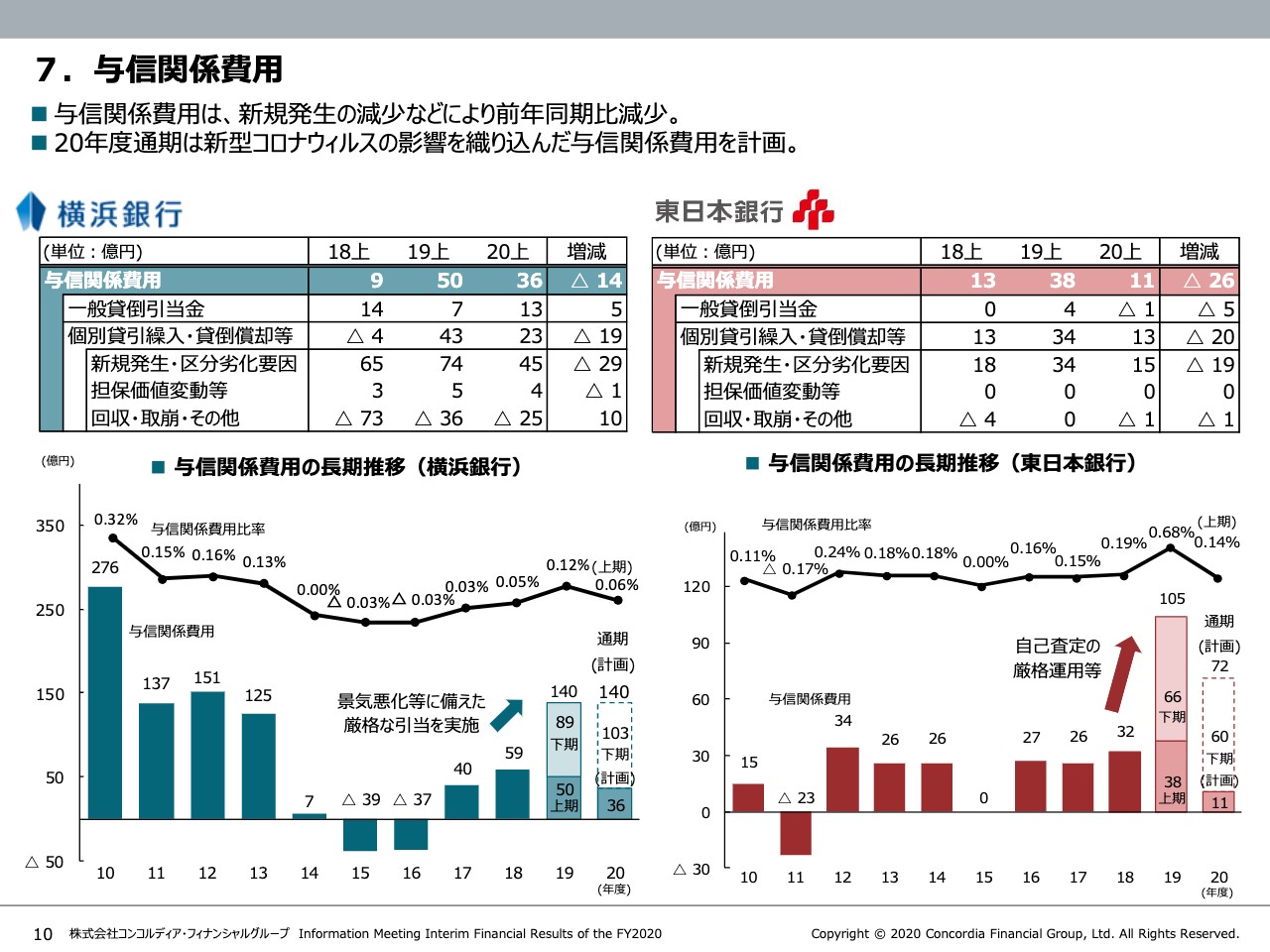

7.与信関係費用

2020年度上期の与信関係費用は横浜銀行が36億円、東日本銀行が11億円で、いずれも通期計画値の半分以下の水準です。こちらは前下期において新型コロナウイルス拡大を見据え、状況悪化先への引当や積み増しを行ったこともあり、想定以上の債務者区分の悪化や新規の破綻発生などがなかったためです。

ただし、依然として新型コロナウイルスの影響は不透明であり、通期の与信関係費用は当初計画どおり横浜銀行で140億円、東日本銀行で72億円を見込んでいます。

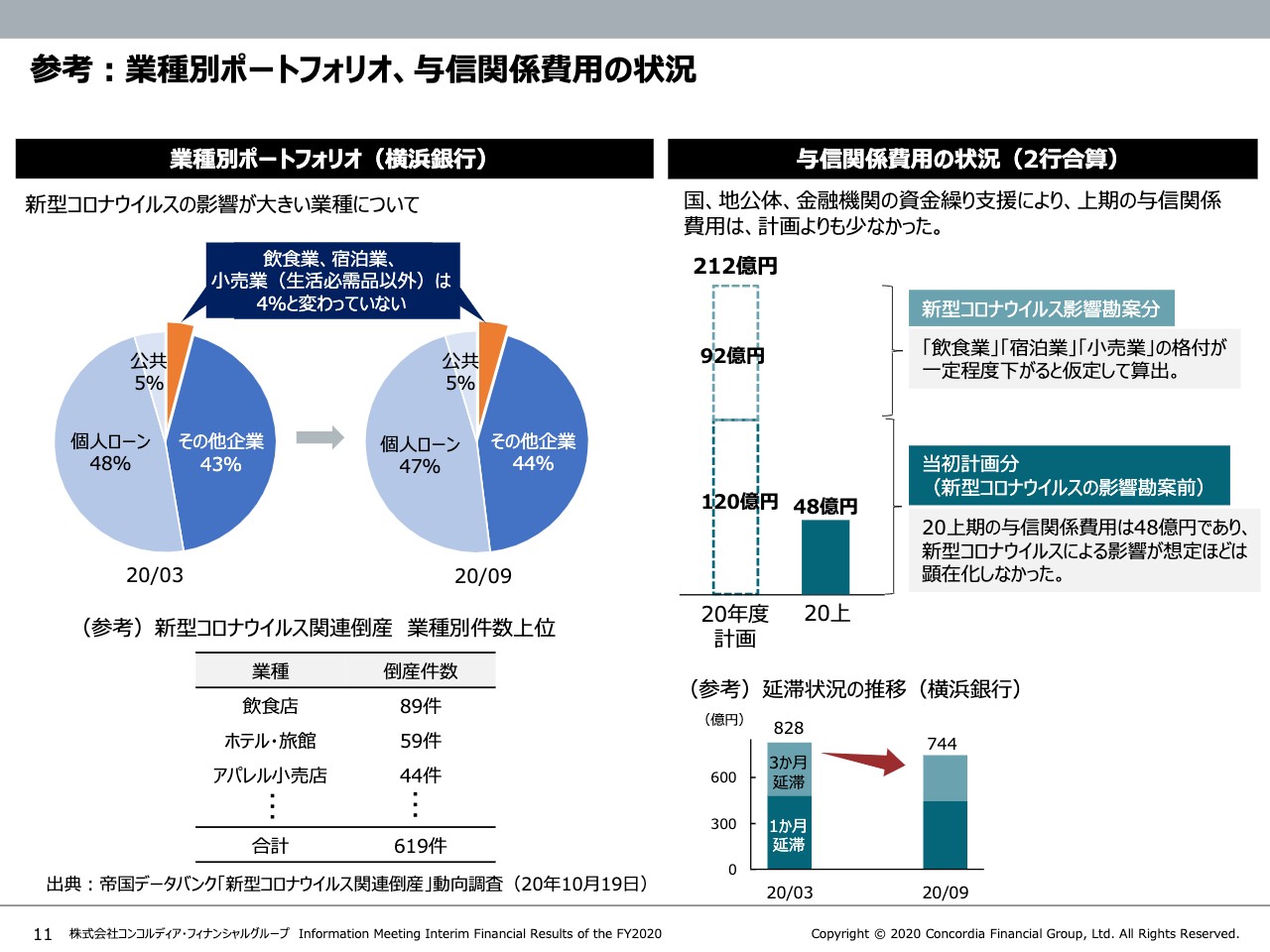

参考:業種別ポートフォリオ、与信関係費用の状況

帝国データバンクのレポートによると、新型コロナウイルス関連の倒産は飲食店が最も多く、ホテル・旅館、アパレル小売店といった業種が続いています。横浜銀行の貸出ポートフォリオでは、このような業種の割合は4パーセント程度と低位で推移しています。

スライド右側の棒グラフのとおり、今年度の与信関係費用はベースの120億円に新型コロナウイルスの影響を上乗せし、212億円を計画しています。しかし、現状新型コロナウイルスの影響はほとんど顕在化していないため、与信関係費用は計画を大きく下回っています。加えて延滞債権も落ち着いています。

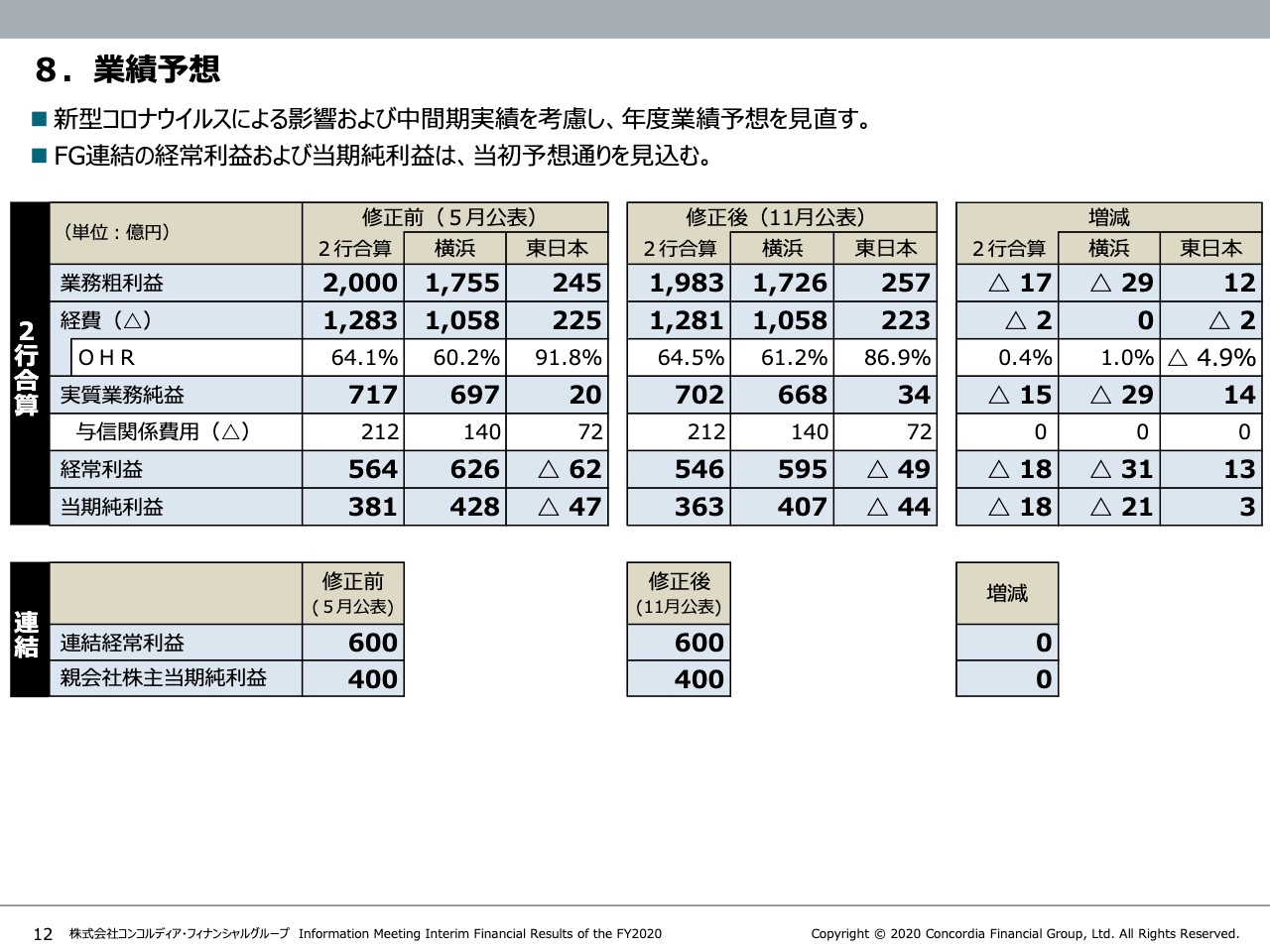

8.業績予想

年度業績予想については中間期実績を考慮し若干修正しますが、FG連結の経常利益および当期純利益は当初の予想どおりとします。

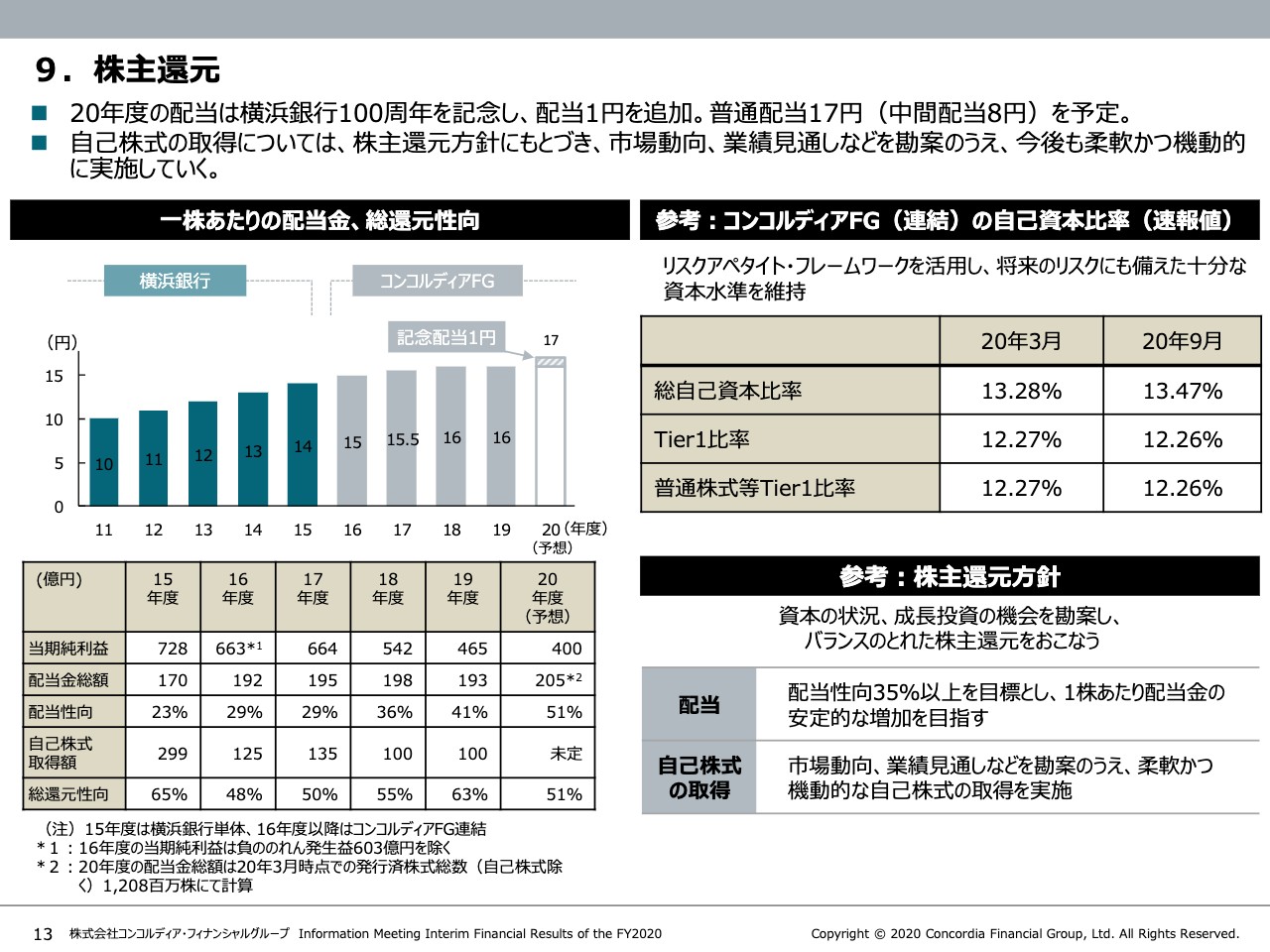

9.株主還元

2020年度中間期の1株あたり配当金は、5月に公表した配当予想のとおり8円をお支払いする予定です。年度では横浜銀行の創立100周年の記念配当1円を加え、1株あたり配当金は17円を予定しています。なお、自己株式の取得については市場動向や業績見通しなどを勘案の上、柔軟かつ機動的に実施する方針です。

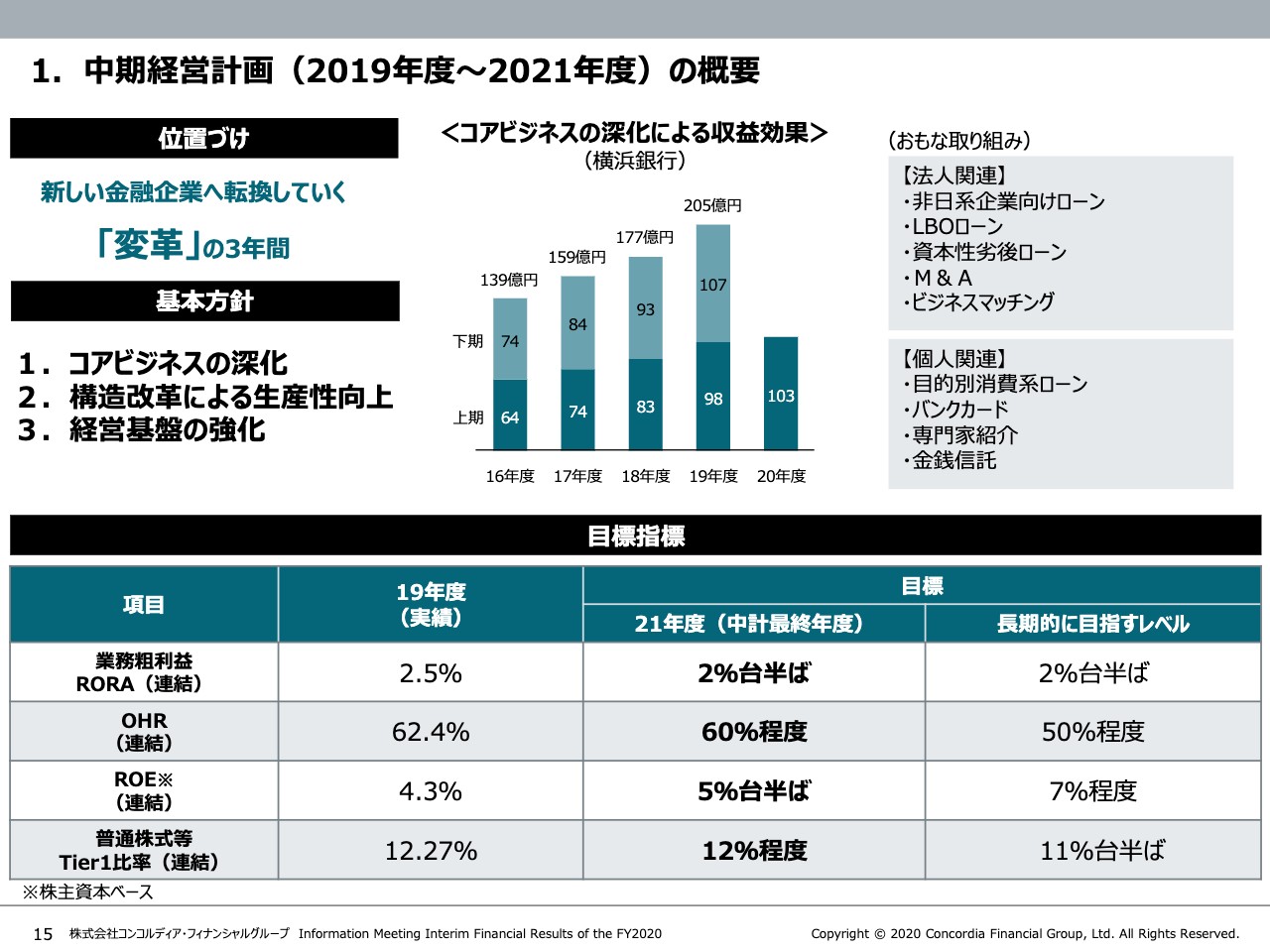

1.中期経営計画(2019年度〜2021年度)の概要

ここからは中期経営計画の取り組み状況の進捗についてご説明します。中期経営計画では従来の銀行を超える新しい金融企業へ転換していく「変革」の3年間と位置づけ、「コアビジネスの深化」「構造改革による生産性向上」「経営基盤の強化」の3つの基本方針のもと、各施策に取り組んでいます。

横浜銀行のコアビジネスの深化による収益効果は、2019年度には205億円まで順調に伸ばしてきました。2020年度上期はコロナ禍でペースダウンした部分もありますが、前年同期比でプラス5億円の103億円と増加ペースを維持しています。

2.コアビジネスの深化(ソリューション営業の高度化【法人のお客さま】①)

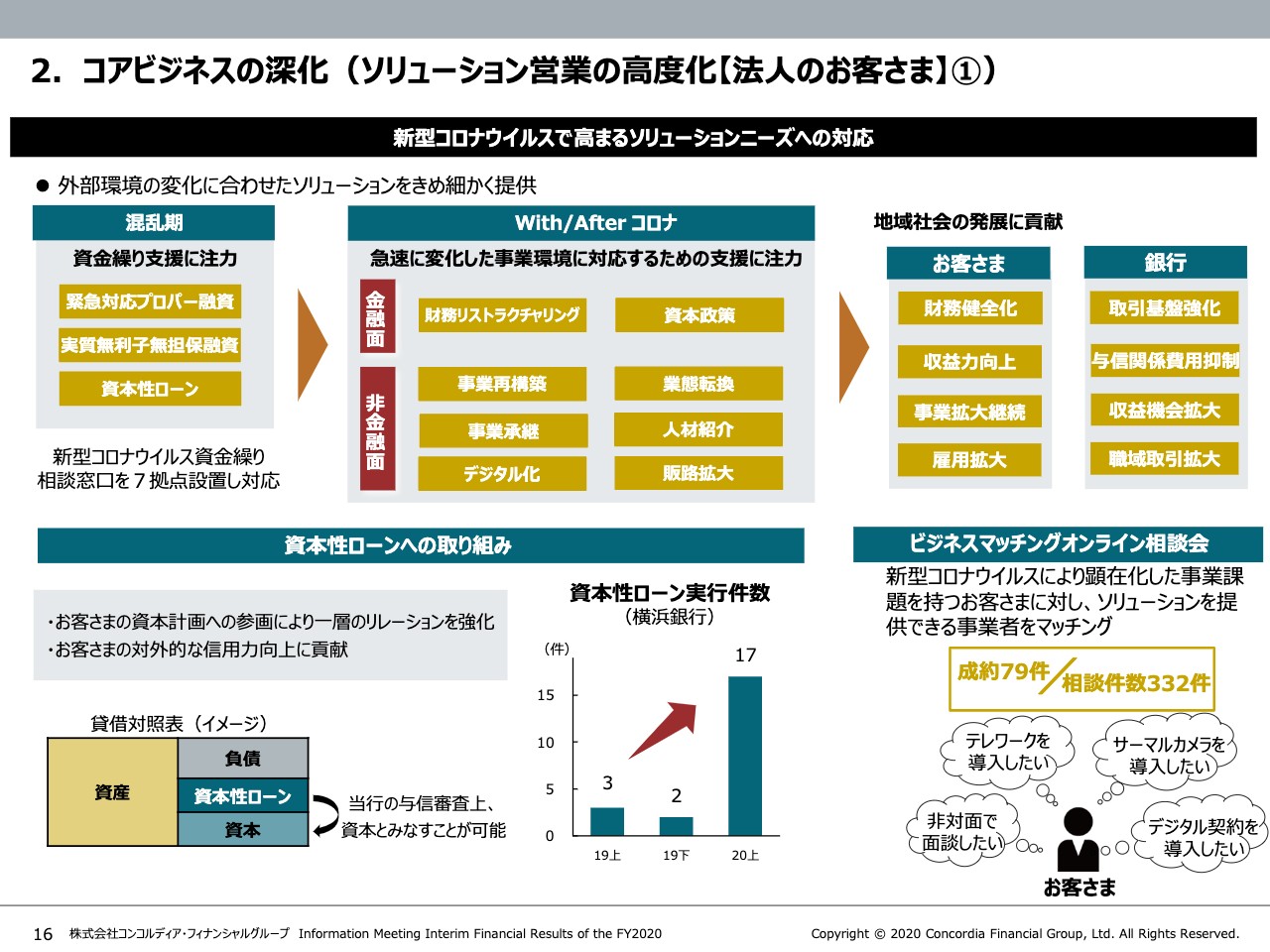

法人のお客さまへのソリューション提供については、緊急事態宣言下でお客さまの資金繰り支援に最優先で取り組み、お客さまが必要な手元資金を確保して資金繰りへの不安が一段落しています。

現在ウィズコロナ戦略として、急速に変化した事業環境に対応した販路拡大やデジタル化、将来を見据えた事業承継といった非金融面の支援に注力しています。

コロナ禍で傷ついたバランスシート改善のため、最大15円の据え置きを可能とした資本性劣後ローンについては4月以降の半年間で17件を実行し、お客さまから資金繰りの安定化と財務基盤の強化が図られるとの評価をいただいています。

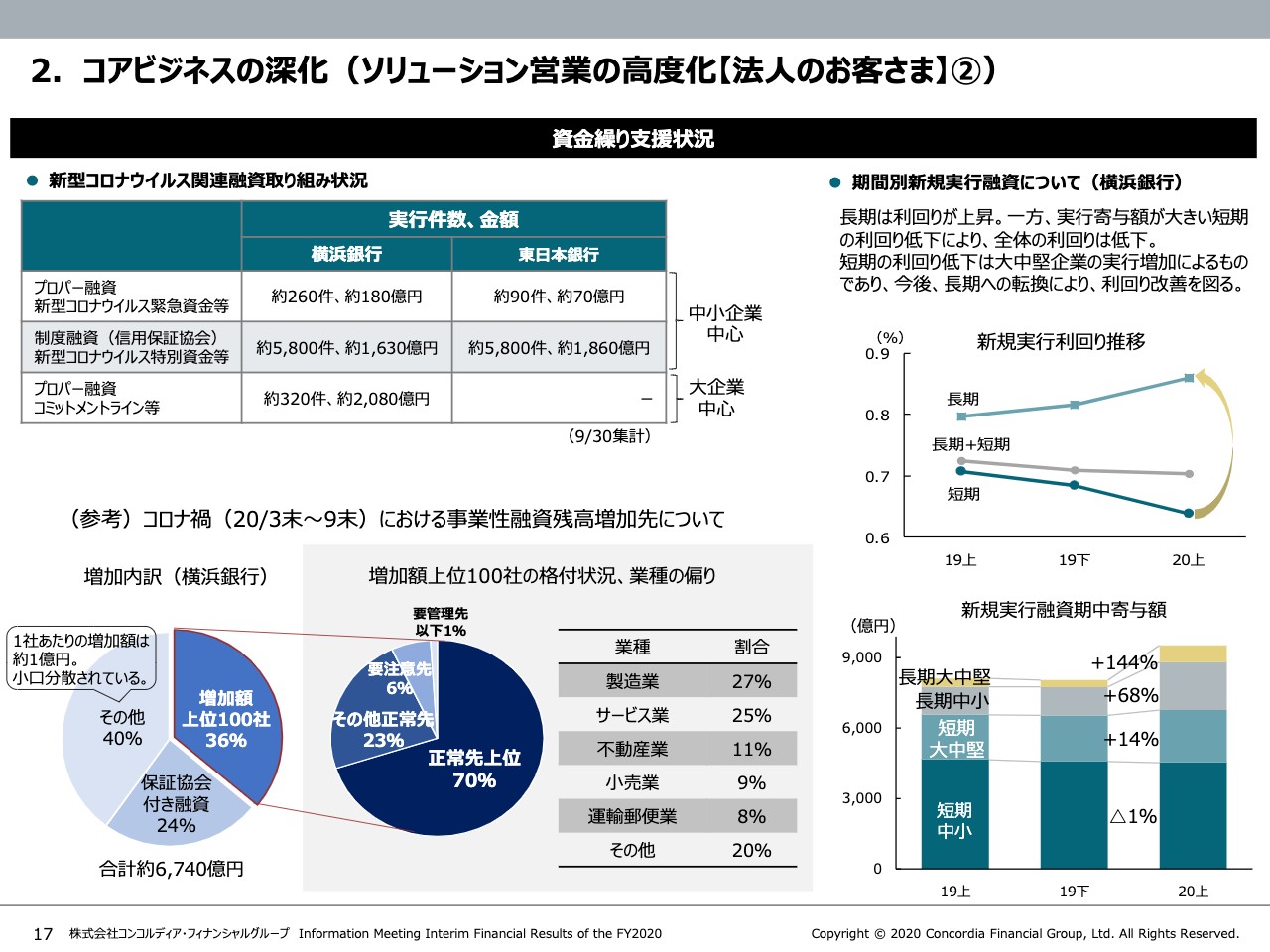

2.コアビジネスの深化(ソリューション営業の高度化【法人のお客さま】②)

新型コロナウイルス対応の融資については、プロパー融資と制度融資の合計で横浜銀行は約3,890億円、東日本銀行は約1,930億円の融資を実行しました。スライド右側のとおり、利回りの高い長期資金の実行額が増加した一方、利回りの低い大中堅企業向け短期貸出の増加によって、全体の貸出金利回りは低下しました。

こちらの短期貸出の頂点時には、利回り改善を含めたソリューションビジネスに結びつけていく方針です。コロナ融資のクレジット面を見ると、スライド左下の円グラフのとおり分散が効いており、3分の1を占める増加額上位100社でもその9割以上が正常先で、業種集中もない与信状況となっています。

2.コアビジネスの深化(ソリューション営業の高度化【個人のお客さま】)

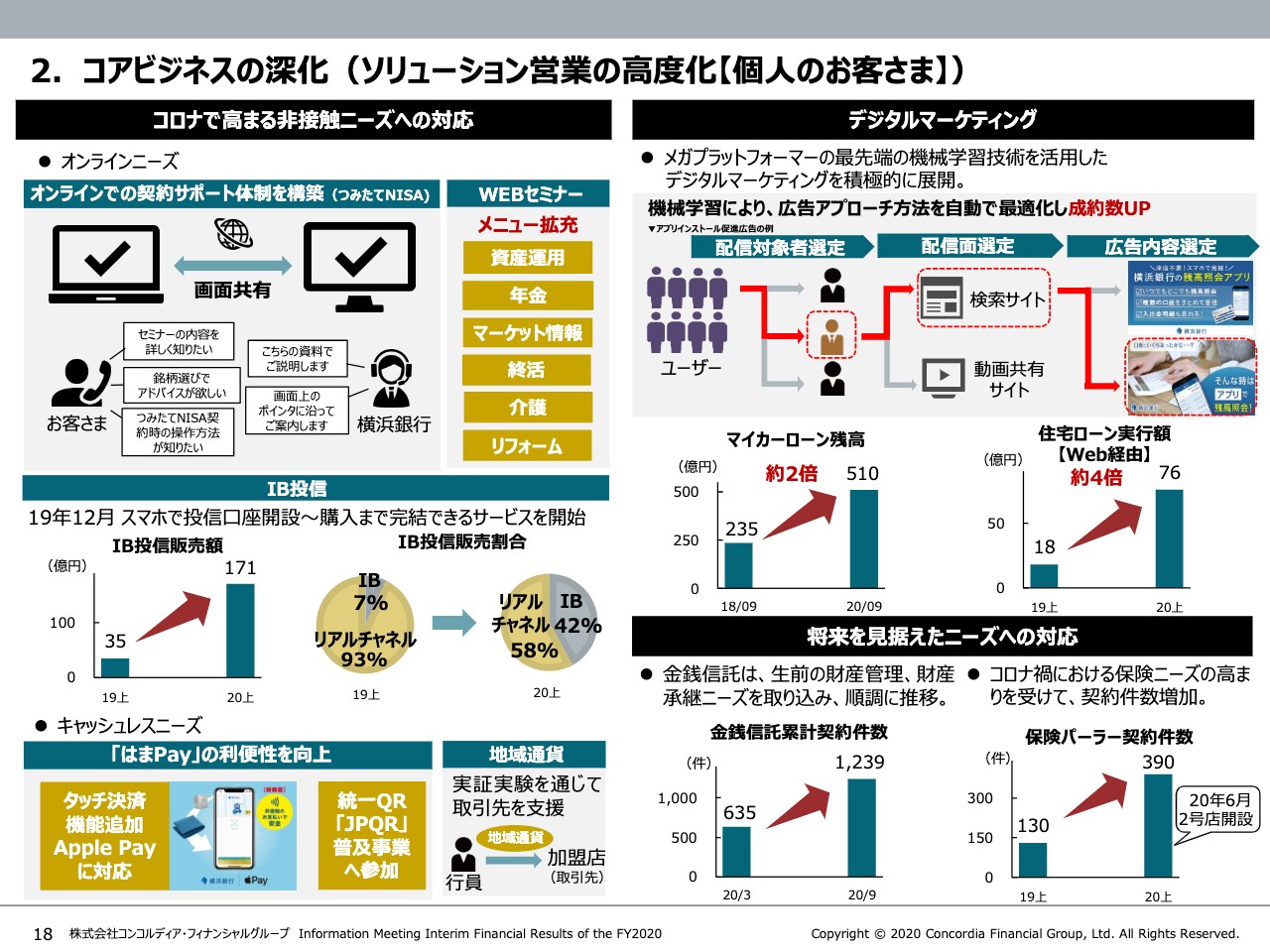

個人のお客さまにおいては新型コロナウイルスの拡大を受けて、非対面で取引を行いたいというニーズが急速に高まっています。横浜銀行ではコロナ禍に関わらず取引のデジタル化、非対面化を進めてきましたが、さらにWebセミナーの充実や「つみたてNISA」のオンライン契約体制を構築しました。

昨年12月に投信販売においてスマホ完結のサービスを開始した効果もあり、投資信託のネット販売額は2020年度上期に約5倍の171億円となり、ネット販売割合は42パーセントまで高まりました。横浜銀行では従来よりWebマーケティングに力を入れており、カードローンなどで実績を上げてきました。

こちらをさらにプラットフォーマーの技術を活用したデジタルマーケティングへ発展させ、マイカーローンの残高は2倍に、Web経由で申し込みのあった住宅ローンの実行額は4倍に増加しました。

一方、対面でじっくりと相談して将来のことを決めたいというニーズに対しては、昨年から販売している金銭信託の契約件数が順調に増加しているほか、6月に2号店を開店した保険パーラーにおいても契約件数を伸ばしています。

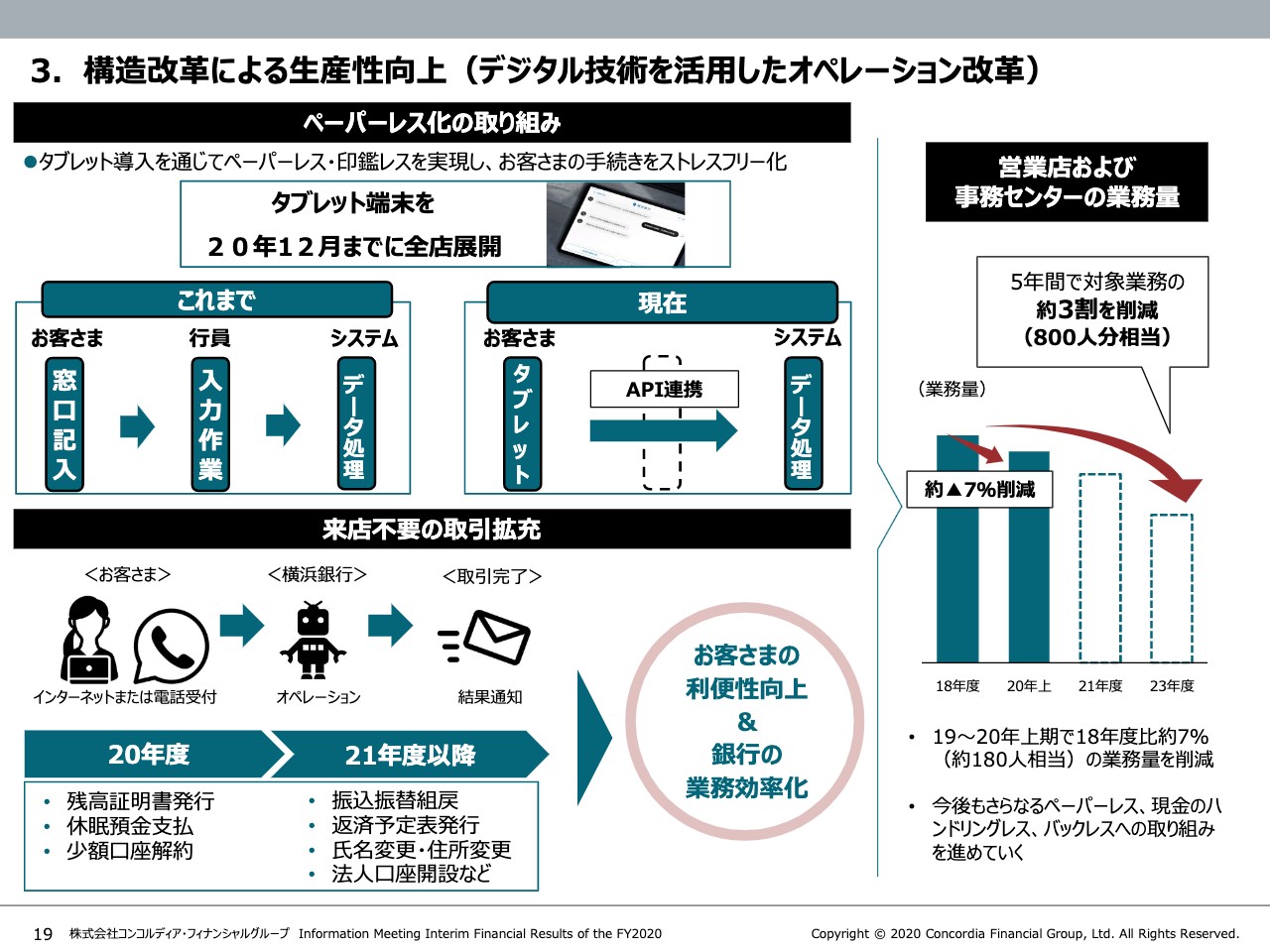

3.構造改革による生産性向上(デジタル技術を活用したオペレーション改革)

デジタル技術を活用したオペレーション改革については、新型コロナウイルスの拡大を契機に取り組みを加速させています。事務手続きのペーパーレス化・印鑑レス化を進めるため、タブレット端末は年内に全店への導入を完了します。

お客さまの書類への記入の負担軽減や、処理時間の短縮化を通じてさらに行員の生産性向上を図ります。また、お客さまのご来店が必要な手続きを非対面で完結できるように事務の見直しを行い、お客さまの利便性向上と行員の店舗事務の削減を図っています。

このようなオペレーション改革を通じて捻出した人員の再配置を進め、営業店運営コストの低減に努めていきます。

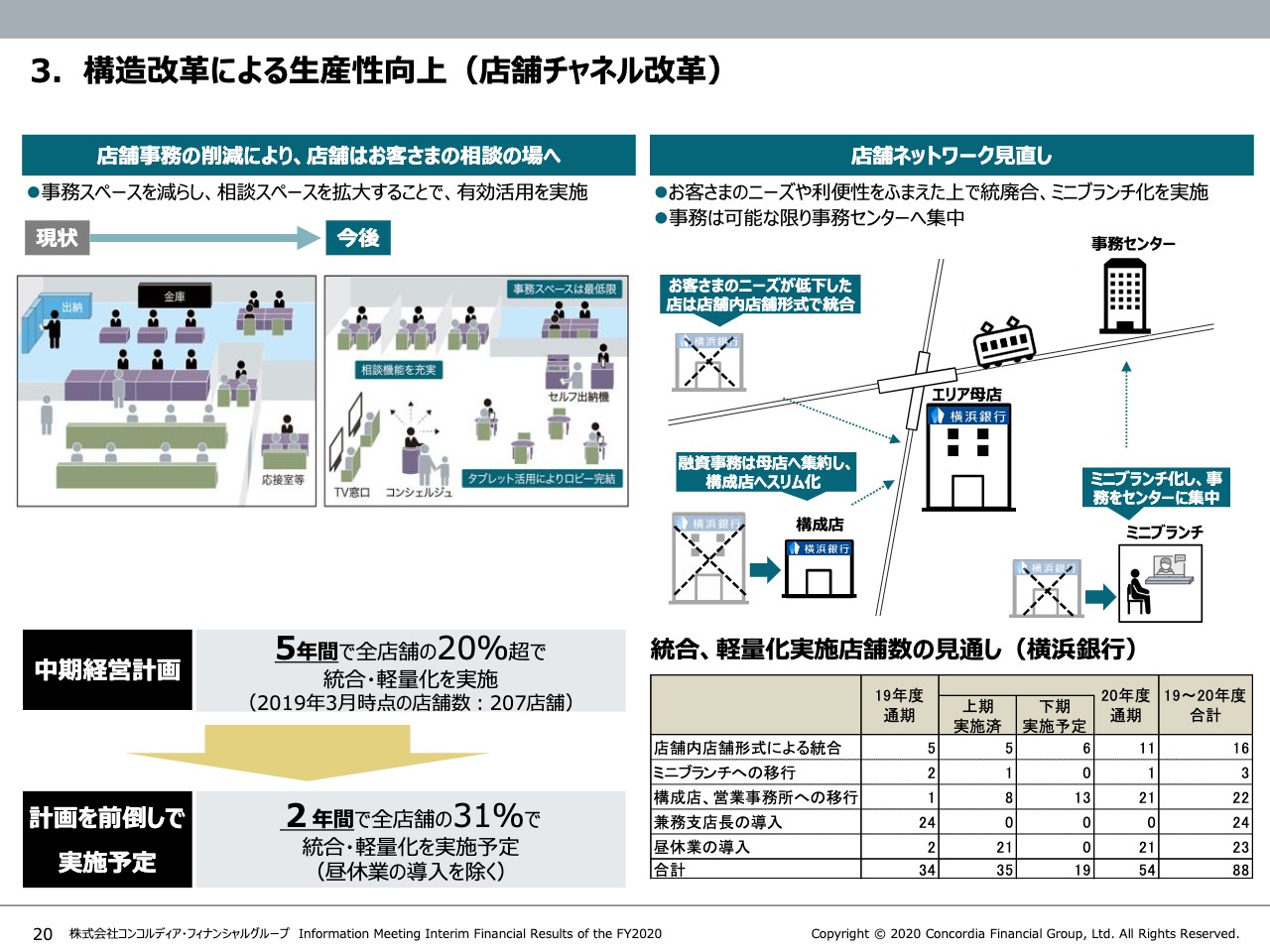

3.構造改革による生産性向上(店舗チャネル改革)

チャネル改革については、中期経営計画で5年間のうちに20パーセント超の店舗で統合・軽量化を行うこととしていましたが、2年目となる今年度に達成するように計画を大きく前倒ししました。

なお、店舗ネットワークの見直しのポイントとしては、お客さまの利便性を損ねることなく営業力の維持向上を図ることを目的として、店舗内店舗形式での統合や融資事務の集約、渉外の集中化など、地域の特性に応じて最も適切な手法を採用しています。

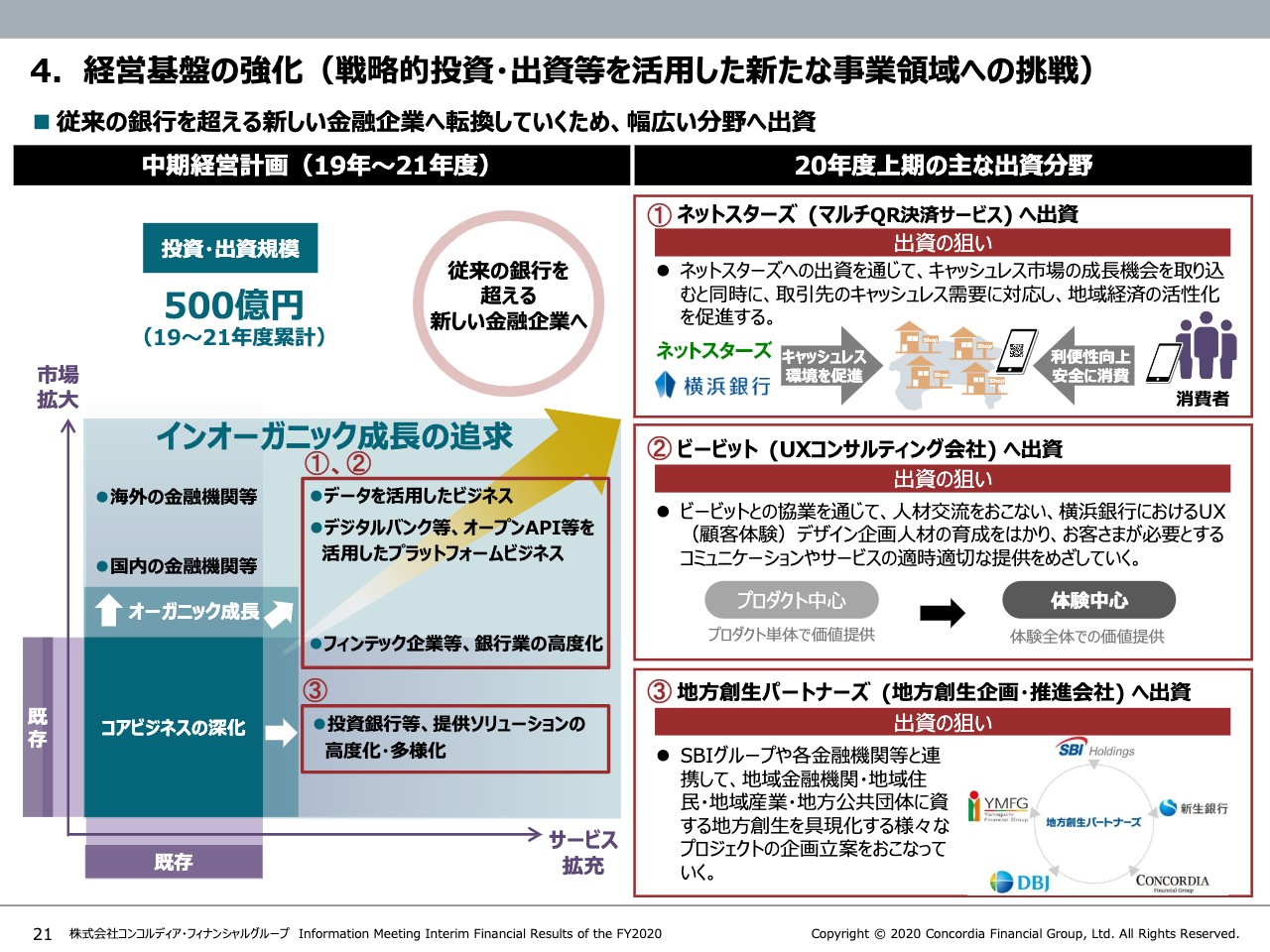

4.経営基盤の強化(戦略的投資・出資等を活用した新たな事業領域への挑戦)

戦略的投資・出資等の活用として、新たに3社に出資しました。キャッシュレス決済導入支援を目的としてマルチQR決済サービスを展開するネットスターズへ出資。

ダイレクト営業の品質向上を目的として、お客さまの体験価値向上のためのUXコンサルティングを行うビービットへ出資。地方創生・地域活性化に資するノウハウを持つ企業群との連携強化を目的として、地方創生パートナーズへの出資、参画を実施しました。

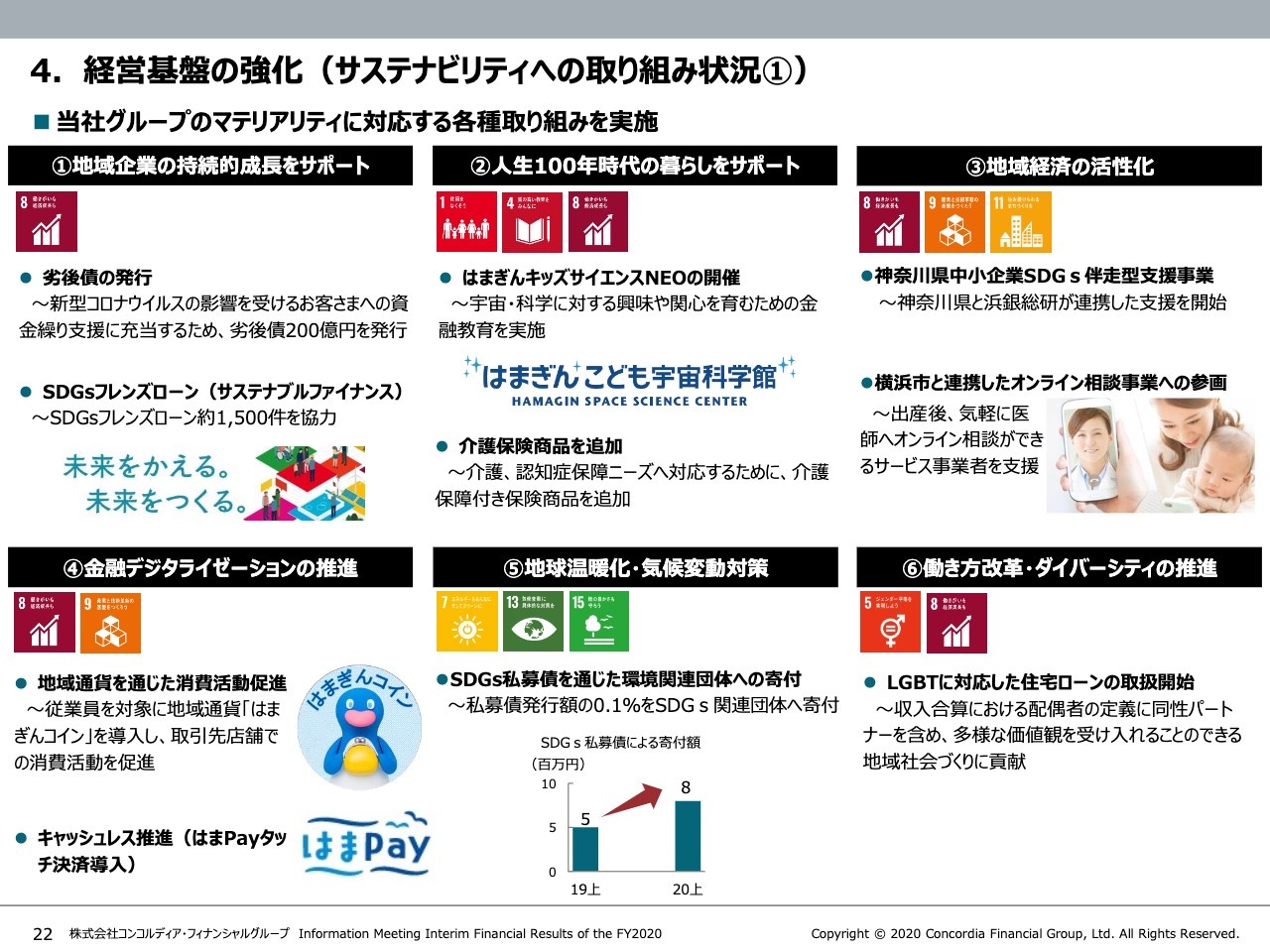

4.経営基盤の強化(サステナビリティへの取り組み状況①)

当社は地域社会が抱えるさまざまな課題の解決を通じて、地域の持続的な発展とともに企業価値を向上させていくことを目指しています。サステナビリティへの取り組みにおいて重視する6つのマテリアリティのそれぞれに資する事業展開を進め、自治体や他社との連携も積極的に行っています。

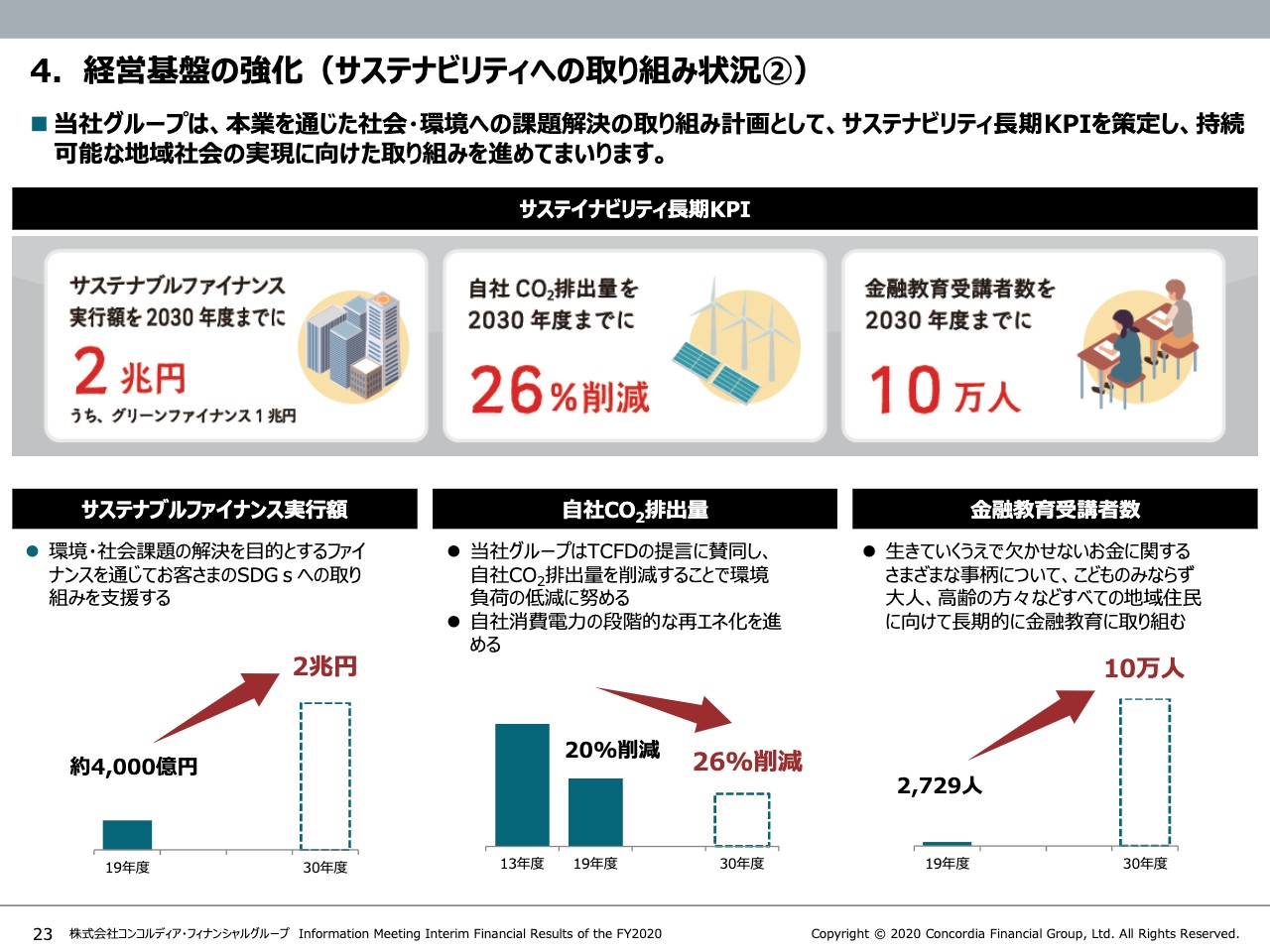

4.経営基盤の強化(サステナビリティへの取り組み状況②)

サステナビリティ実現のためのKPIとして、サステナブルファイナンス実行額2兆円、CO2排出量の26パーセント減、金融教育受講者数を10万人と定め、持続可能な地域社会の実現に向け取り組んでいきます。

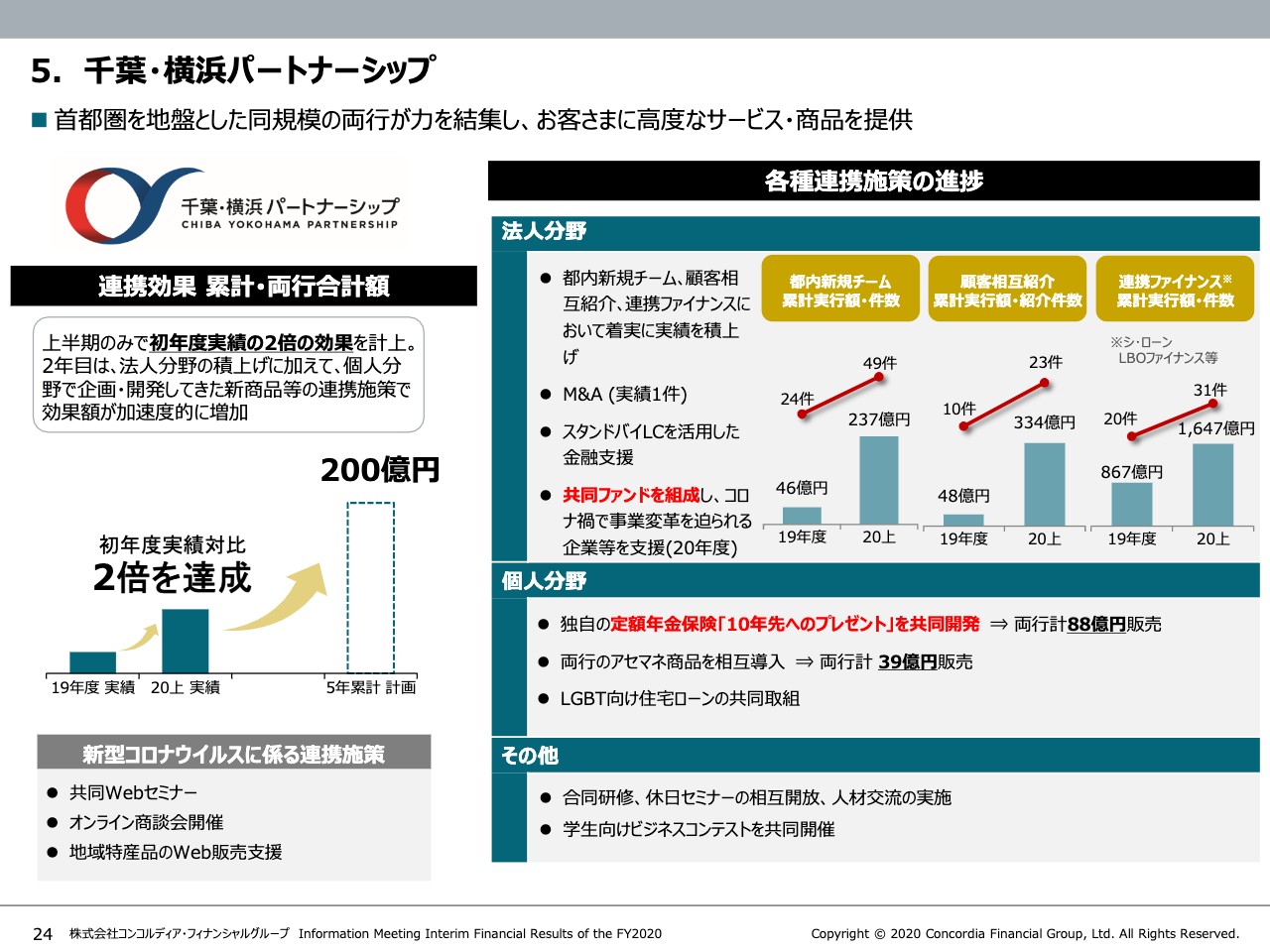

5.千葉・横浜パートナーシップ

千葉・横浜パートナーシップの上期効果実績は前年度の2倍となり、順調に連携効果が出ています。両行が連携してWebセミナー、オンライン商談会、地域特産品の販売支援など、新たな取り組みを次々に開始しました。

法人分野では成果につながるペースが加速しています。連携ファイナンスの実績拡大に加えて、都内での新規開拓や顧客の相互紹介を通じ、両行で顧客基盤を広げています。

個人分野では、両行で企画開発の段階から携わった独自商品である定額年金保険「10年先へのプレゼント」を両行合わせて88億円販売するなど、大きな成果を上げることができました。また両行の抱えるアセマネ会社の商品の相互販売、住宅ローンの商品開発など取り組みの幅を広げています。

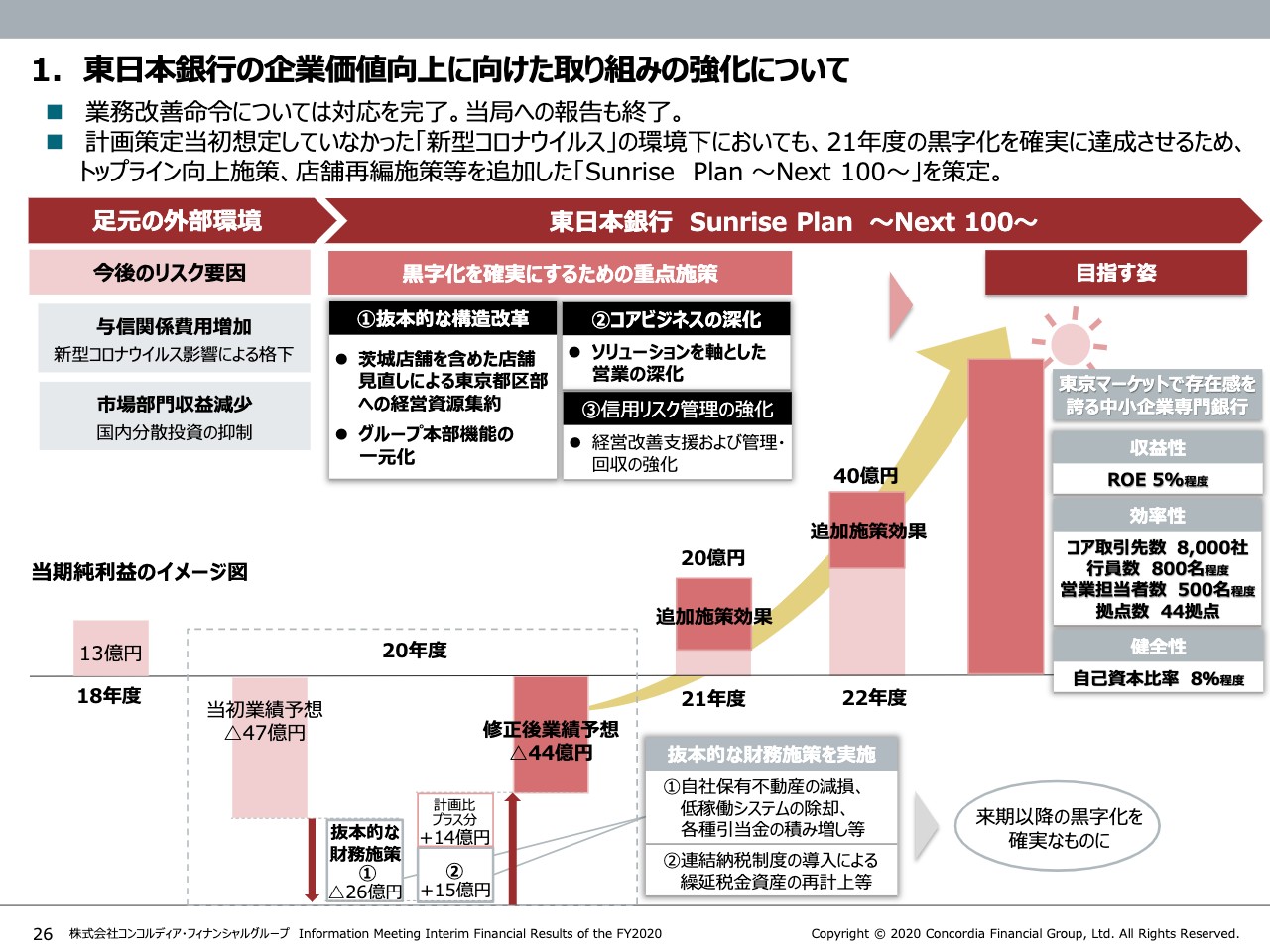

1.東日本銀行の企業価値向上に向けた取り組みの強化について

最後に東日本銀行の企業価値向上に向けた取り組みについてご説明します。東日本銀行が2018年7月に受けた業務改善命令については対応を完了させ、当局への報告も終了しました。

東日本銀行では昨年度より持続可能な収益性と将来にわたる健全性を確保するため「Sunrise Plan」を策定し、ビジネスモデルの再構築に取り組んできました。

今回、新型コロナウイルスの拡大によって厳しさを増す環境下においても収益力の回復を確実なものにするため、抜本的な構造改革とソリューションビジネスの強化を加速させた「Sunrise Plan ~Next 100~」をスタートします。

見直し後の計画では当期純利益を2021年度に20億円、2022年度に40億円と、収益水準の引き上げを図ります。さらに、目指す姿として東京マーケットで存在感を誇る中小企業専門銀行を掲げ、トップラインの向上や経費の圧縮により、ROEの水準を5パーセント程度まで引き上げることを目指します。

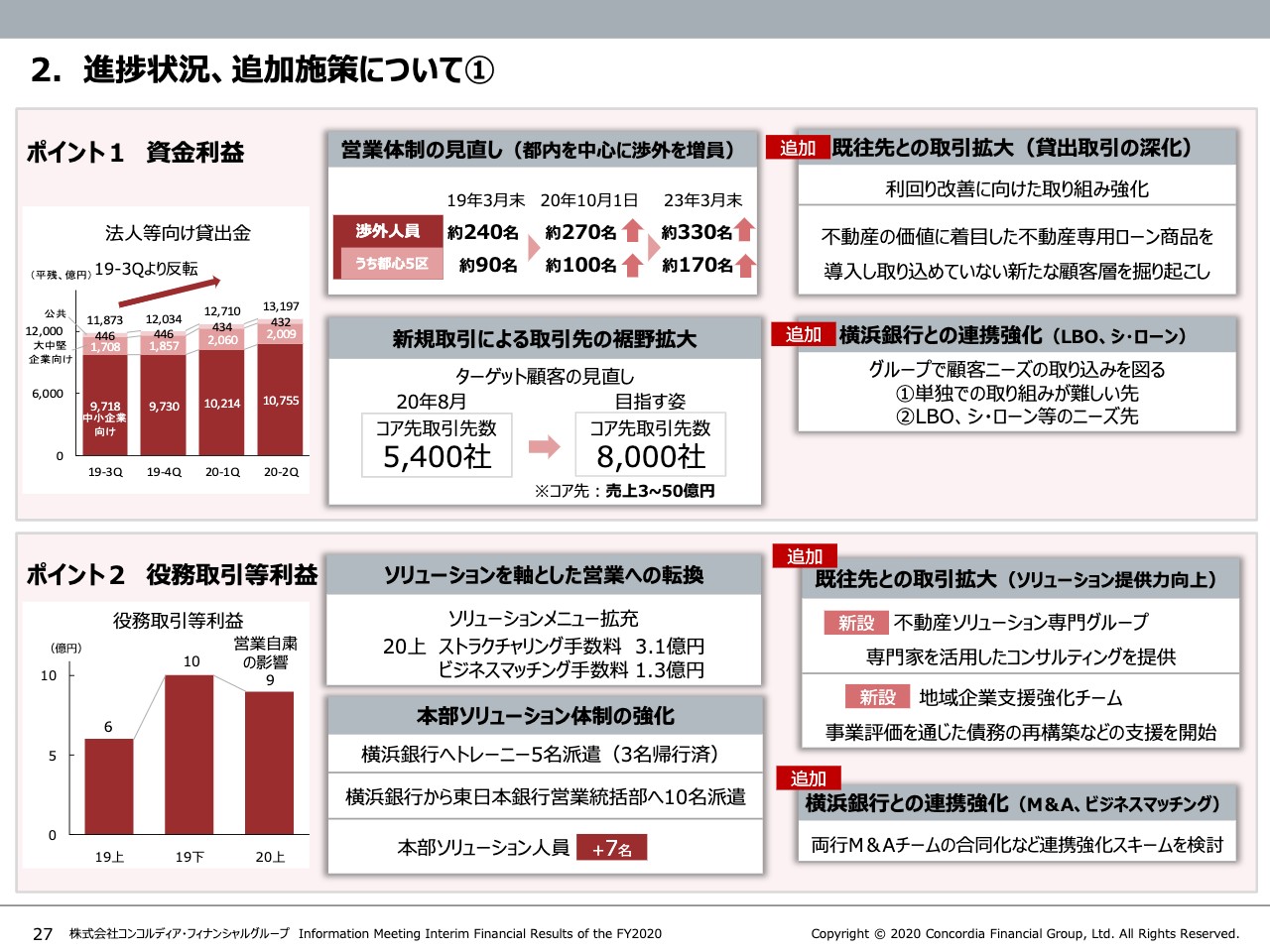

2.進捗状況、追加施策について①

法人向けの貸出は2019年度第2四半期をボトムに反転し、増加基調を保っています。預貸金から得られる資金収益も、四半期ベースで見ると2019年度の第4四半期をボトムに2四半期連続で増加しています。この増加トレンドをより強固なものにするため、施策の変更と追加を行います。

これまで行ってきた渉外担当者の東京都内への集中をさらに進め、ターゲット顧客を明確化することで取引先の裾の拡大を図るほか、すでに取引のあるお客さまに対してはより深いリレーションの構築により、これまで取り込めていなかった資金ニーズの掘り起こしを行い、利回り改善との両立を目指します。

役務取引においては、横浜銀行とのソリューション営業の連携強化を図ることに加え、不動産ソリューションの提供と事業評価を活用した企業支援業務で新たなチームを設立し、ソリューション提供力を高めていきます。

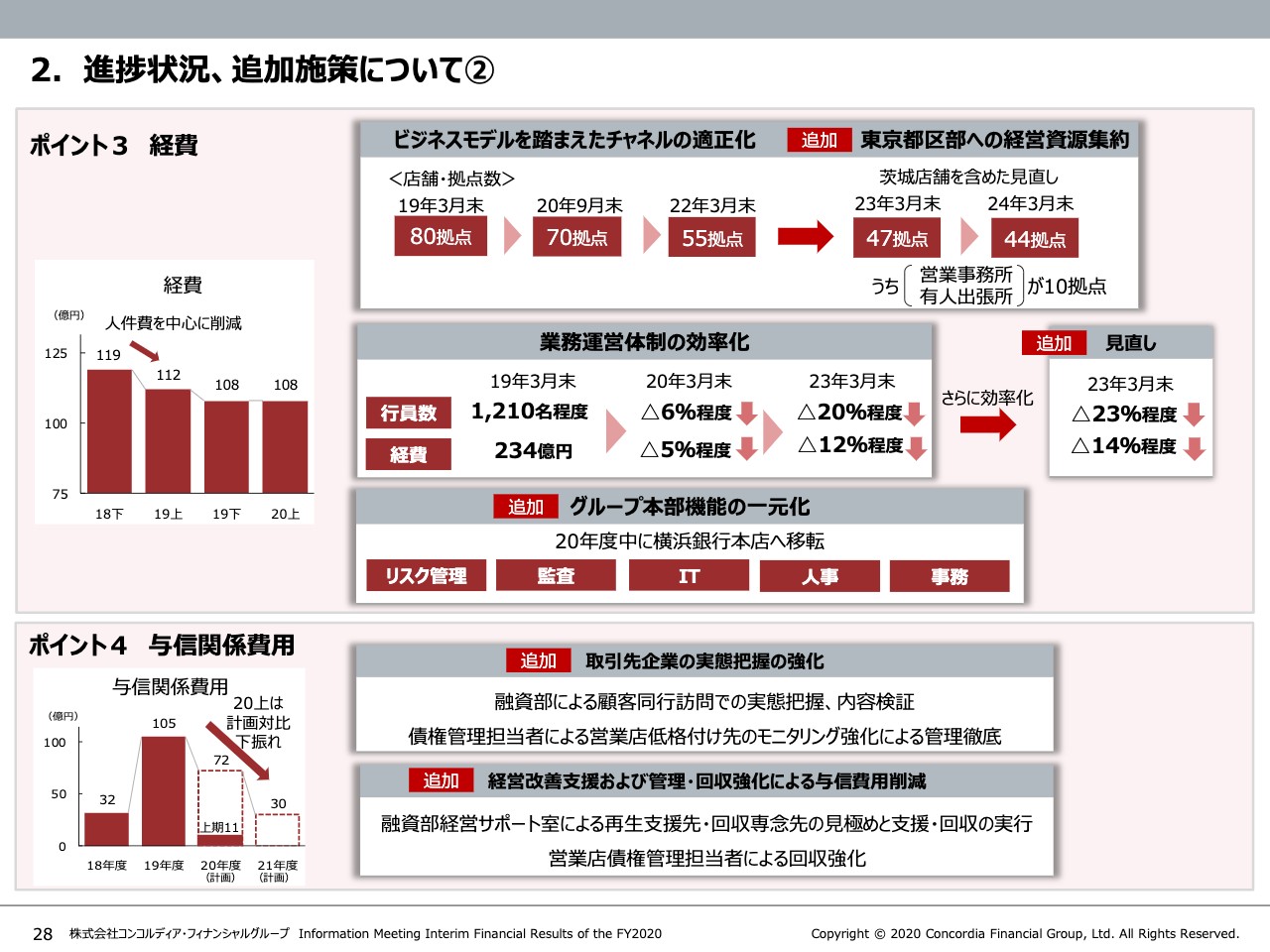

2.進捗状況、追加施策について②

店舗については東京都区部への渉外担当者の集約に合わせ、茨城県や神奈川県の拠点を集約し、東京への集中を進めます。人員については店舗の集約と本部管理部門の横浜銀行との一元化を進め、最終的には2019年3月末比で400人減の800人体制を目指します。

このような取り組みを早期に実現し、成長力のある東京マーケットにおいて価値のある機能を提供できる中小企業専門銀行として、持続可能な経営基盤を築いていきます。私からの説明は以上です。今後ともみなさまのご理解とご支援を賜りますようお願い申し上げます。どうもありがとうございました。