2020年8月12日に行なわれた、株式会社東芝2021年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社東芝 執行役上席常務 加茂正治 氏

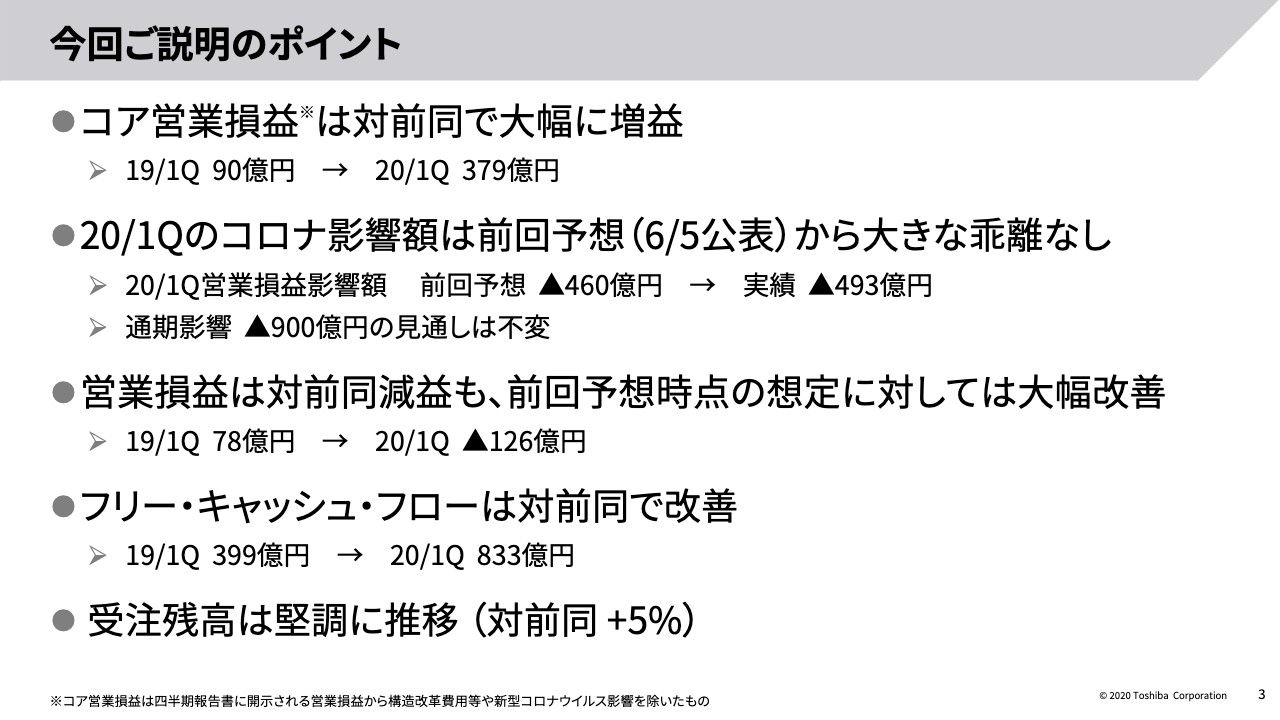

今回ご説明のポイント

加茂正治氏:経営企画を担当しています加茂です。本日は私からご説明させていただきます。第1四半期の決算ですが、残念ながら減収減益という結果になり、大変申し訳なく思っています。

今期は新型コロナウイルスの影響を大きく受け、決算数字が大変わかりづらくなっています。今期の当社の特徴としては全体的に工事の期間が下期によっており、だいたい1,000億円程度変調しています。こちらの影響を除くと、Nextプランの進捗は順調であると経営陣は判断しています。本日はこのあたりをみなさまにご理解いただけますよう、完結にご説明していきたいと思います。

3ページをご覧ください。今回のご説明のポイントを5項目記載しています。まず1点目はコア営業損益ですが、こちらは前回からお示ししている数字です。コア営業損益は前年同期比で289億円の大幅な増益となりました。Nextプランの進捗においては2019年度のコア営業損益が1,600億円でした。2020年度は2,200億円を予定しており、年度で600億円、四半期ベースで150億円の増益を目指していましたが、この第1四半期では289億円と、150億円を大きく上回る増益となっています。

2点目はコロナ影響ですが、前回予想から四半期そして年度とも大きく変わっていません。第1四半期におけるコロナ影響は前回お伝えした460億円から493億円となり、営業利益に与える影響が33億円多くなっています。ただし、この中にはうしろに送られたものも大変多くあるため、通期としての影響は900億円と変わっていません。

3点目は営業損益ですが、こちらは対前年同期比で約200億円の減益となりました。ただし、前回予想時点の想定に対しては大幅に改善していることをお伝えしておきます。6月5日の2019年度決算発表のときには社長の車谷により上期全体で100億円から200億円の赤字とコメントしていましたが、コロナ影響がもっとも大きい第1四半期で赤字が126億円で着地したということは、想定よりも大きなプラスとなっています。

コロナ影響は第1四半期で493億円でしたが、こちらに対して減益幅が200億円にとどまったということは、その差額の290億円をリカバーしたことになります。先ほどお伝えしたとおり、当初期初の予算では150億円程度の基礎収益力の強化を予定していましたが、こちらに加えて100億円以上の改善ができたことになります。この中には一定の緊急費用圧縮や一部の先送りなどを含んでいます。ただし、会社としてはこのような対策がこの短期間にうまく機能したものと考えています。

4点目はフリー・キャッシュ・フローですが、こちらは前期が399億円に対して今期が833億円と大きく改善しました。

最後に受注残高です。コロナ下で受注が大変心配されていましたが、なんとか堅調に積み上げることができ、この第1四半期の期末における残高は前年同期比プラス5パーセントで着地しています。

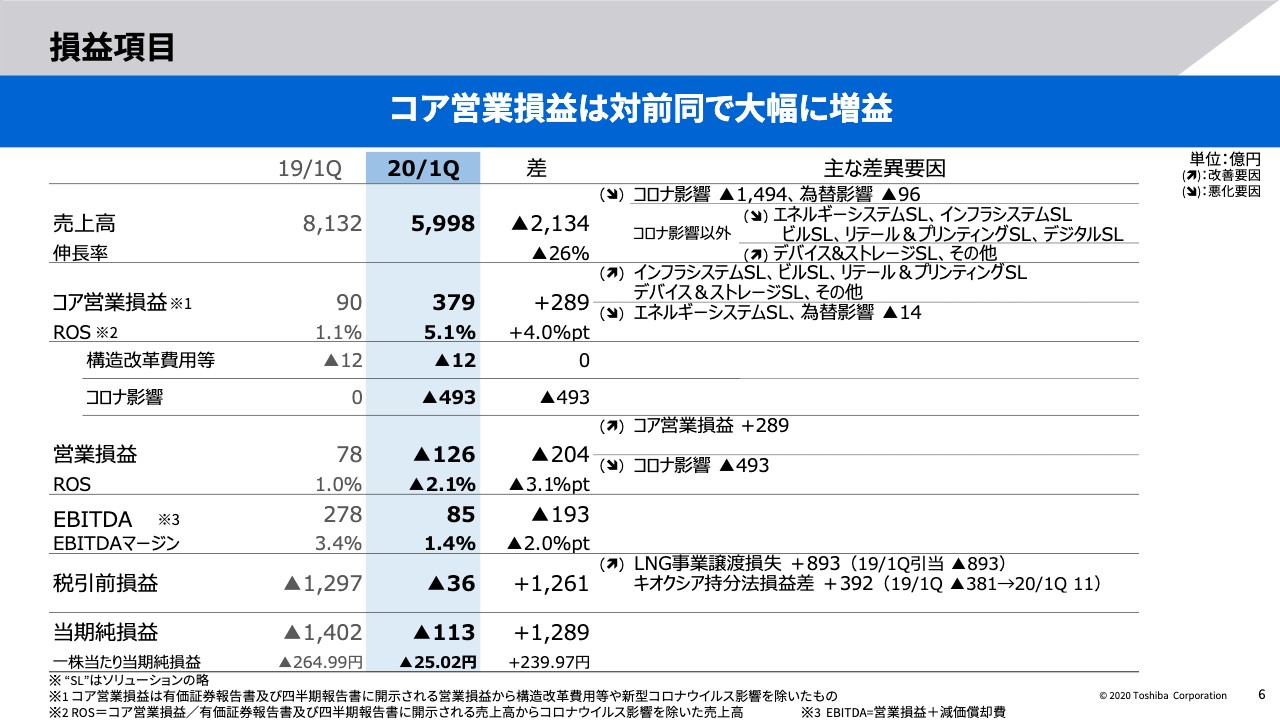

損益項目

本日は通常どおり全社業績、セグメント別業績、補足説明事項、2020年度業績予測と4点ご説明しますが、それぞれポイントを絞って簡潔にお話します。6ページは損益項目です。売上高は前期が8,132億円に対して今期は5,998億円と、26パーセント、2,134億円の減収となりました。スライドの右側に記載していますが、このうち、コロナ影響が1,494億円、その他が640億円です。

先ほど少し触れましたが、今期は当社のオリンピック対応等々もあり、工期が全体的に下期中心になっています。もともとの予算は売上が全体で上期から下期へ1,000億円ほどずれており、640億円はその分になります。

コア営業損益は先ほどお伝えしたとおり289億円の増益となりました。スライドの右側の差異要因をご覧ください。エネルギーシステムソリューションのみ下向きの矢印が付いています。先ほどの工期が上期から下期へずれたという話ですが、実は当初の計画において一番大きかったのがエネルギーシステムソリューションです。

第1四半期のエネルギーシステムソリューションではそちらの分が減益となっていますが、その他の事業はすべて増益というかたちのコア営業損益となっています。コロナ影響は493億円で、こちらは当初予定していた460億円に対して、もともと想定していなかった現場における工期の遅延が起きたことなどによります。

先ほどご説明しましたが、コア営業損益としてはプラス289億円となったものの、コロナ影響が493億円で、営業損益としては残念ながら126億円の赤字となり大変申し訳なく思っています。先ほど触れたとおり、コア営業損益289億円のうち150億円はNextプランどおりの増益です。その他は費用圧縮や先送りによるものが含まれていると考えています。

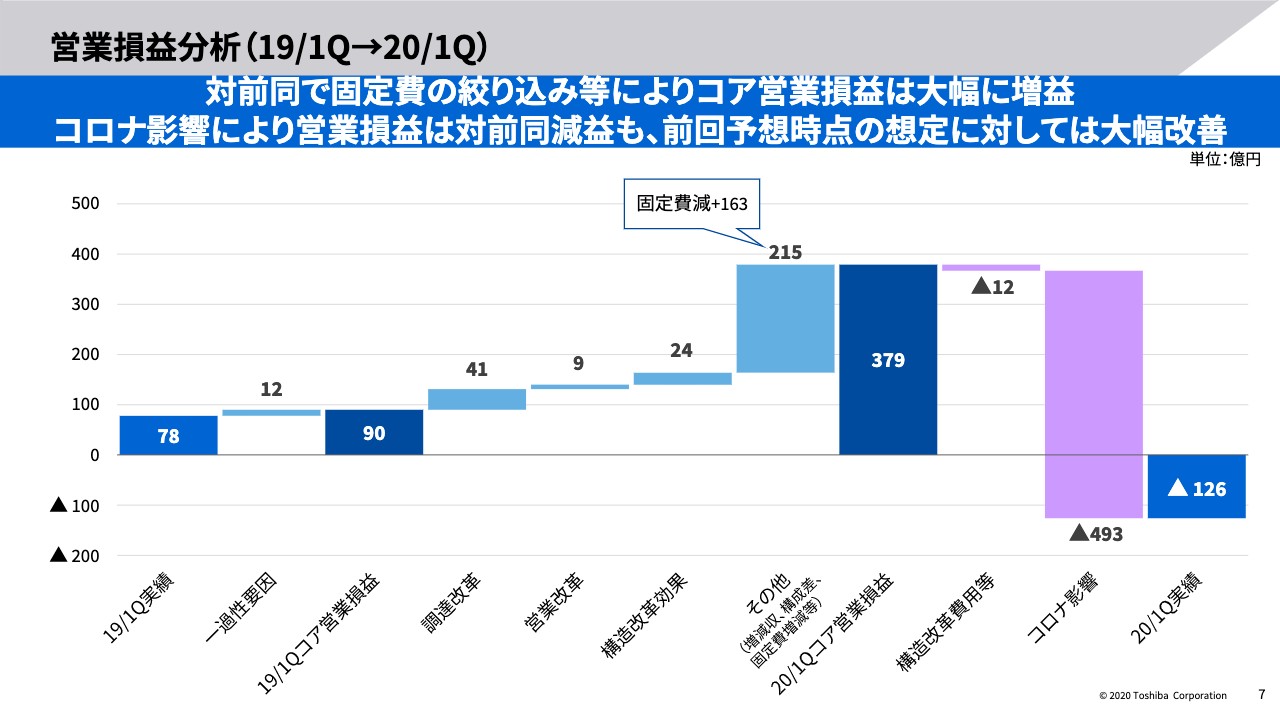

営業損益分析(19/1Q→20/1Q)

7ページでは今期の営業利益に至る要素をご説明します。スライドの左から4つ目の棒グラフ以降、41億円から24億円まで3つの数字が並んでおり、合わせて74億円あります。こちらがこれまでさまざまな施策に取り組んでいた基礎収益力の強化の成果です。こちらに加えて大きな増益要因が215億円あったというのが、その右側の棒グラフです。

その他の内容は増減収、構成差、固定費増減等です。このうち大きな要素は固定費減の163億円ですが、その他にもロスコンが圧縮されたこと、また限界利益率の高い売上が先行して計上された、すなわち全体の限界利益率が第1四半期でややよくなったことによって、トータルで215億円の増益要因となりました。ここから構造改革費用12億円、コロナ影響493億円を除き、126億円の赤字となりました。

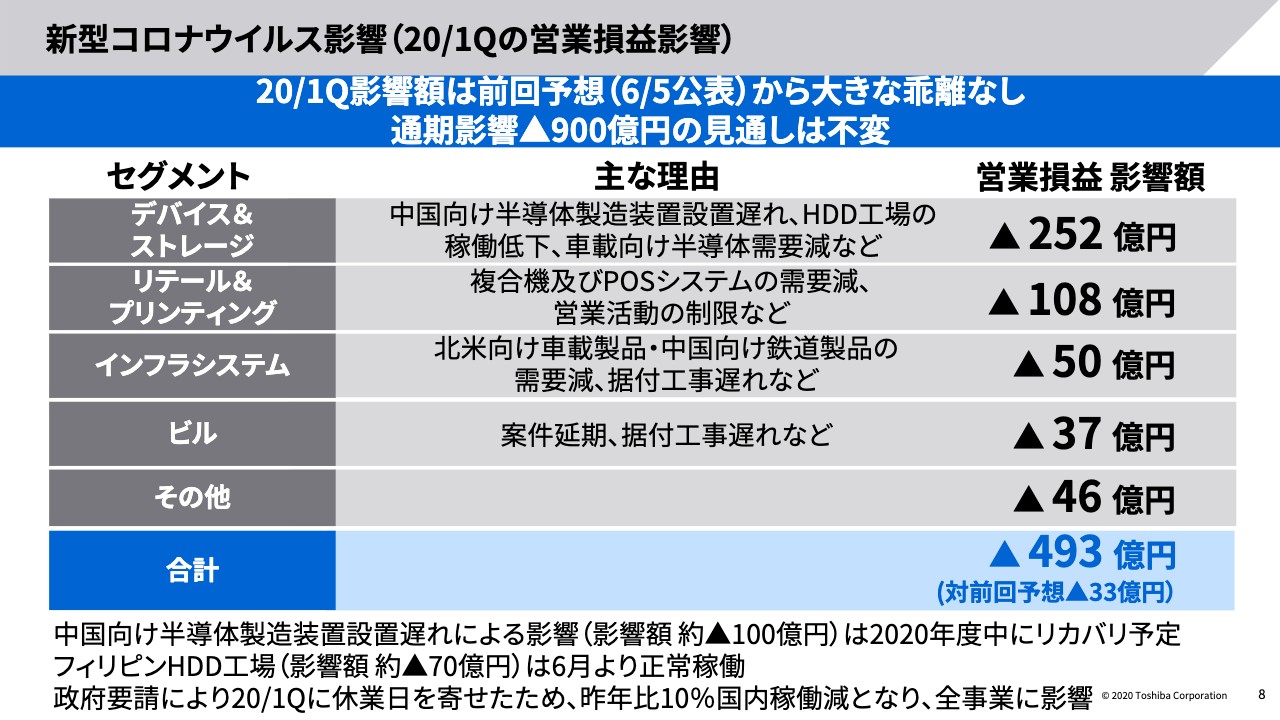

新型コロナウイルス影響(20/1Qの営業損益影響)

8ページは新型コロナウイルスの影響についてご説明します。スライドの右下に青い字で大きく493億円と記載しています。その下に対前回予想マイナス33億円と記載していますが、先ほどお伝えしたとおり工期等の遅れで増えました。年間の予定が900億円の影響額ですので、50パーセントを超える比率のインパクトがこの第1四半期に入っています。

期初より予定はしていましたが、こちらについては他社とは違う状況もありますので少し詳しくご説明します。まず影響を分野別に見ると、デバイス&ストレージに中国向け半導体製造装置設置遅れと、ハードディスク工場の稼働低下という2点があります。

昨年から今期にかけて完全子会社としたニューフレアテクノロジーですが、こちらについては中国向けの半導体製造装置をこの期間に納品することができなかった状況が発生しました。同業の半導体製造装置の会社では、この第1四半期に増収増益となった会社もある状況ですが、残念ながらニューフレアテクノロジーの中に中国現地で設置工事調整を行なう人員がいなかったことがあります。主に日本からの出張で設置工事調整を賄っており、この間中国への入国がなかなか難しい状況になっていたため、その分の設置が先送りとなっています。

スライドの下部に記載していますが、営業利益の影響額で約100億円あります。この100億円については2020年度中にはリカバリする予定ですので、年間予定900億円の中ではこのニューフレアテクノロジー分は「0」となっていきます。

2点目のハードディスク工場です。こちらも世界的なデータセンターの需要が活況になったことにより、同時期に同業他社では増収となる会社もありました。しかし当社の主力工場がフィリピンに集中し、こちらの工場がロックダウンとなってしまったことで、4月、5月、6月と影響を受け、6月末には正常稼働となりましたが、こちらの影響額が70億円あります。こちらの100億円と70億円を除くと、年間のコロナの影響額900億円に対する第1四半期の影響割合はだいたい37パーセントで、通常同業他社と同じ水準と考えています。

それからもう1点、当社は特殊な事情があります。スライドの一番下に記載していますが、当社は政府要請により第1四半期において休業日を増やし、年間の稼働日を減らさないために第2四半期、第3四半期、第4四半期の休業日を第1四半期に寄せました。この結果、第1四半期の稼働日は国内において前年対比で10パーセント減となっており、営業、製造、設置工事、メンテナンスのすべてにおいて影響を与えている要素となっています。

その他のコロナ影響の要素はスライドに記載しているとおり、車載向け半導体需要減、複合機およびPOSシステムの需要減、北米向け車載製品の需要減、あるいは据付工事遅れ等々の理由によるものです。

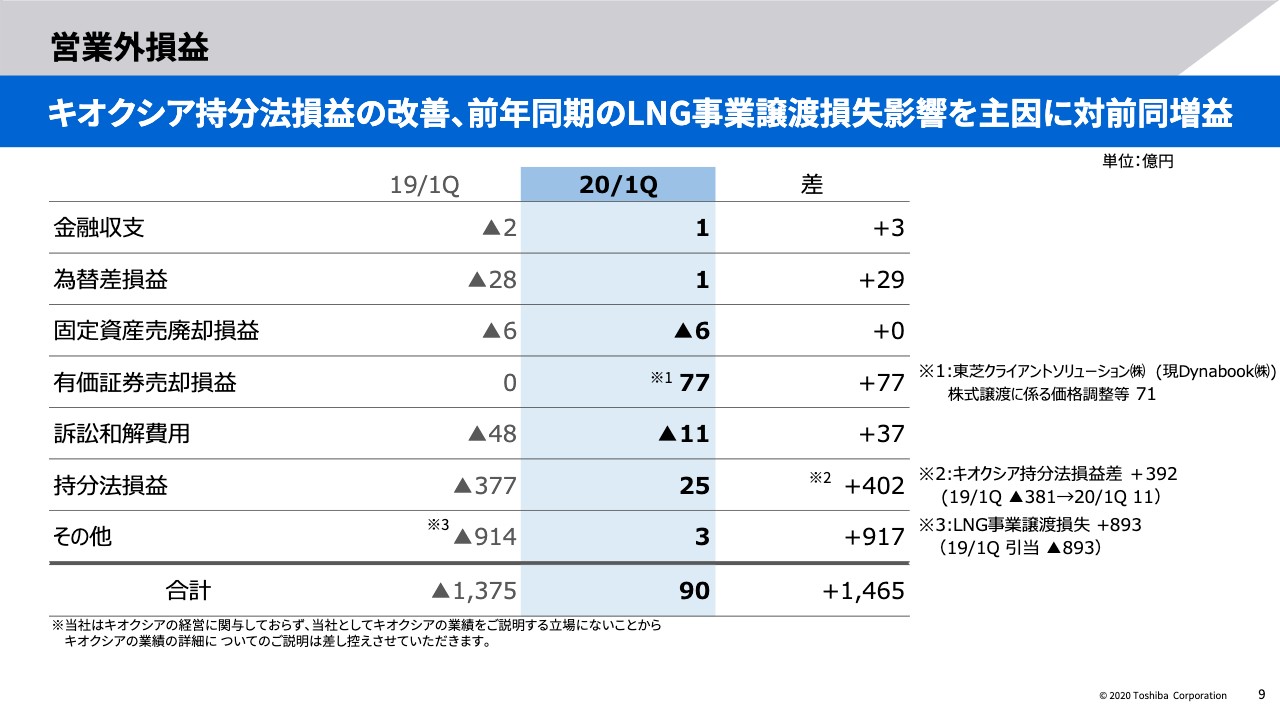

営業外損益

9ページは営業外損益です。この第1四半期は営業外損益90億円の黒字となりました。主な要素は2018年に売却したPC事業、パソコン事業の最終価格調整金71億円が益として入っています。またキオクシアの黒字化が大きく寄与し、全体として90億円の黒字となりました。

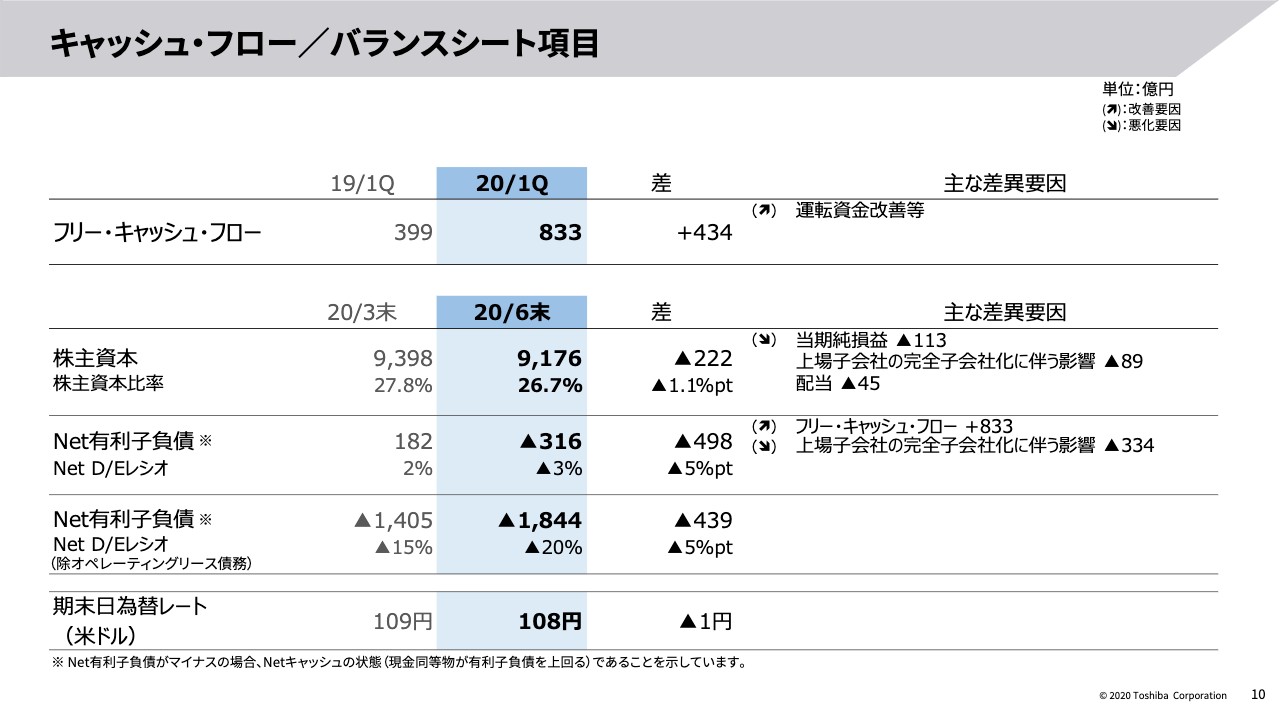

キャッシュ・フロー/バランスシート項目

続いてキャッシュ・フローです。フリー・キャッシュ・フローは、主に運転資金の圧縮によって大幅に増えました。結果としてNet有利子負債がマイナス316億円で、つまり無借金となっています。

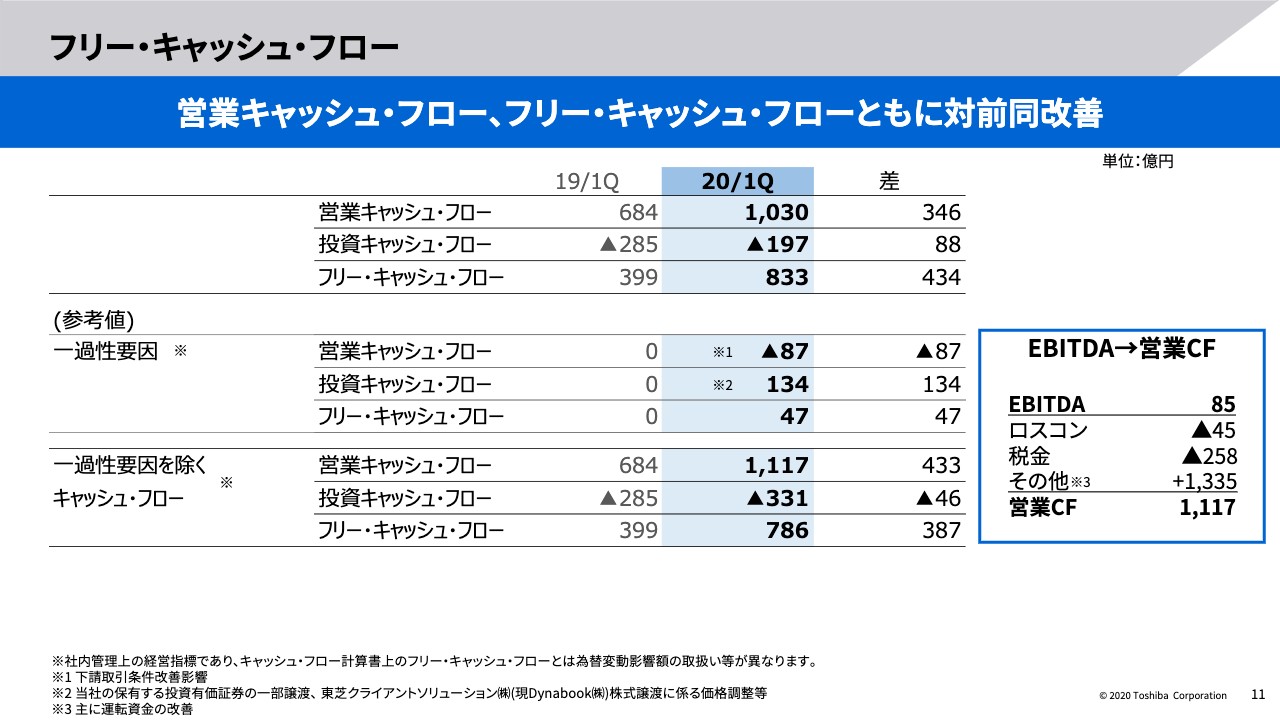

フリー・キャッシュ・フロー

フリー・キャッシュ・フローの中身をもう少し詳しくご説明したいと思います。フリー・キャッシュ・フローの中には先ほどのPC事業、パソコン事業の売却の調整金などの特殊要因が入っていました。スライドの真ん中の3行でその特殊要因を除いて、一番下の3行が一過性要因を除くキャッシュ・フローになります。

営業キャッシュ・フローで1,117億円、投資キャッシュ・フローで331億円の赤字、フリー・キャッシュ・フローで786億円です。

フリー・キャッシュ・フローが786億円の増となった大きな要因は、営業キャッシュ・フローが1,117億円と前期から大幅に増えたことです。その内訳は右側のEBITDAから営業キャッシュ・フローへの計算をご覧ください。

EBITDAが85億円に対して、過去のロスコン引当金の実現で45億円のキャッシュアウト、税金で258億円のキャッシュアウトがありましたが、その他で1,335億円のプラスがあります。こちらは売掛金、在庫等の運転資金の圧縮によって主に実現できたものです。

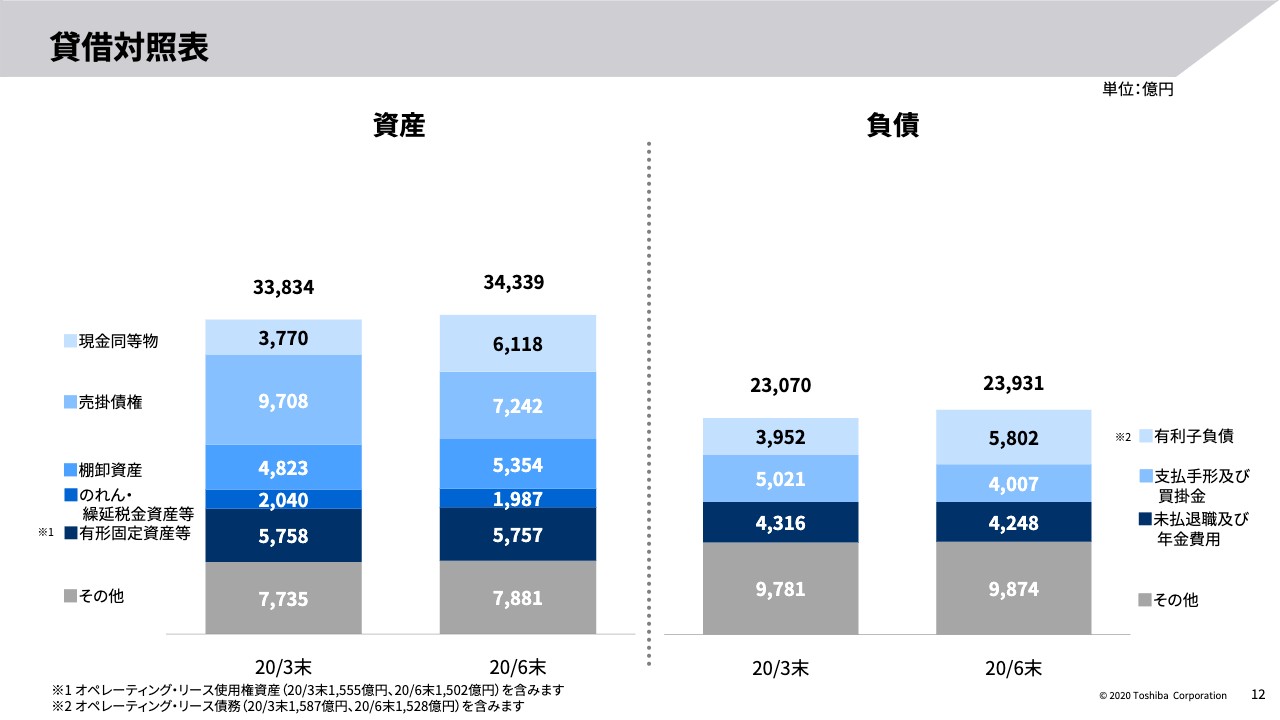

貸借対照表

12ページのB/Sをご覧ください。先ほどお伝えした運転資金の圧縮というのが、このB/S上の資産と負債に表れています。スライドの上から2段目の売掛債権は、3月末9,708億円から6月末7,242億円と2,500億円圧縮されています。スライド右側の負債項目では、支払手形および買掛金も1,000億円ほど減っています。

全体として売掛債権の回収が2,500億円ほど進み、支払手形および買掛金が1,000億円ほど減りました。差し引き1,500億円にその他の運転資金項目を加えて、トータルで1,000億円を超える運転資金の圧縮ができました。

また今期のB/Sで特徴的なのは、現金同等物です。6月末で6,118億円という現金同等物がありますが、こちらは新型コロナウイルスによるリセッションのリスクに備えて資金の借入を2,000億円ほど実施しました。この金額が現金と負債の両建てとなっていることがご覧いただけるかと思います。

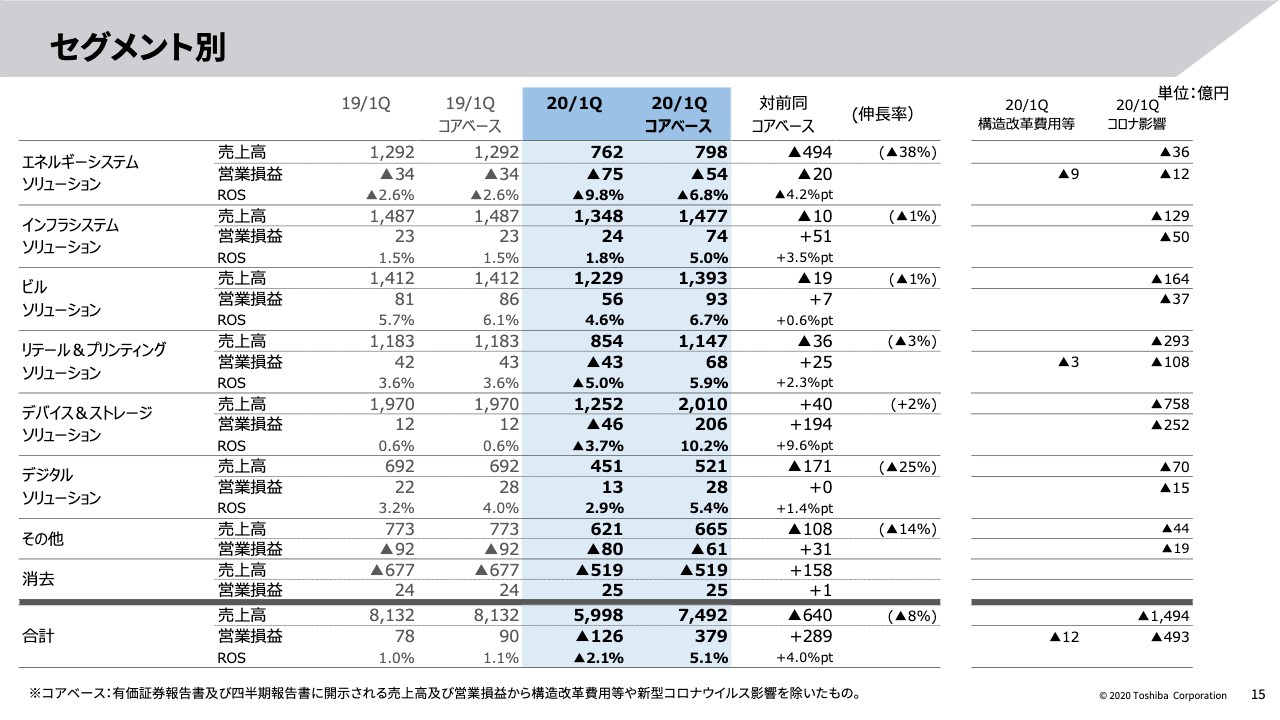

セグメント別

以降はセグメント別業績になります。15ページはセグメント別の総覧図です。青で示している2020年第1四半期コアベースをご覧ください。売上高が7,492億円と、先ほどご説明した数字を一番下に記載しています。その右側に対全同コアベースで、先ほどお伝えした上期から下期に売上が変調になっている部分の一部である640億円がマイナスと記載されています。

ずれた主な分野が一番上のセグメントのエネルギーシステムソリューションですが、こちらで494億円です。主に上期から下期に変調になっているのはエネルギー分野であることがおわかりいただけるかと思います。

スライドの一番右端のコロナ影響額をご覧ください。エネルギーシステムソリューションで売上高が36億円、営業利益が12億円、インフラシステムソリューションで売上高が129億円、営業損益が50億円の影響額を記載しています。

こちらの金額は年間で予定している各セグメントのコロナ影響額よりも大きくなっています。この2つのセグメントに関しては、4月から6月における工期の遅延、工事の遅延が起きており、年間の見込みに比べて現在のインパクトのほうが大きくなっていることについては7月以降順次リカバリすべく営業しているところです。

デバイス&ストレージソリューションは、売上高影響額が758億円、営業損益影響額が252億円と大変大きくなっています。こちらが先ほど触れたニューフレアテクノロジーの設置遅れ、ならびにハードディスクの工場のロックダウンです。

2つ合わせて売上で620億円から630億円、利益で170億円程度の影響を含んでいます。こちらを除くその他のデバイス&ストレージソリューションにおける影響額は売上で140億円程度、利益で80億円程度となっています。

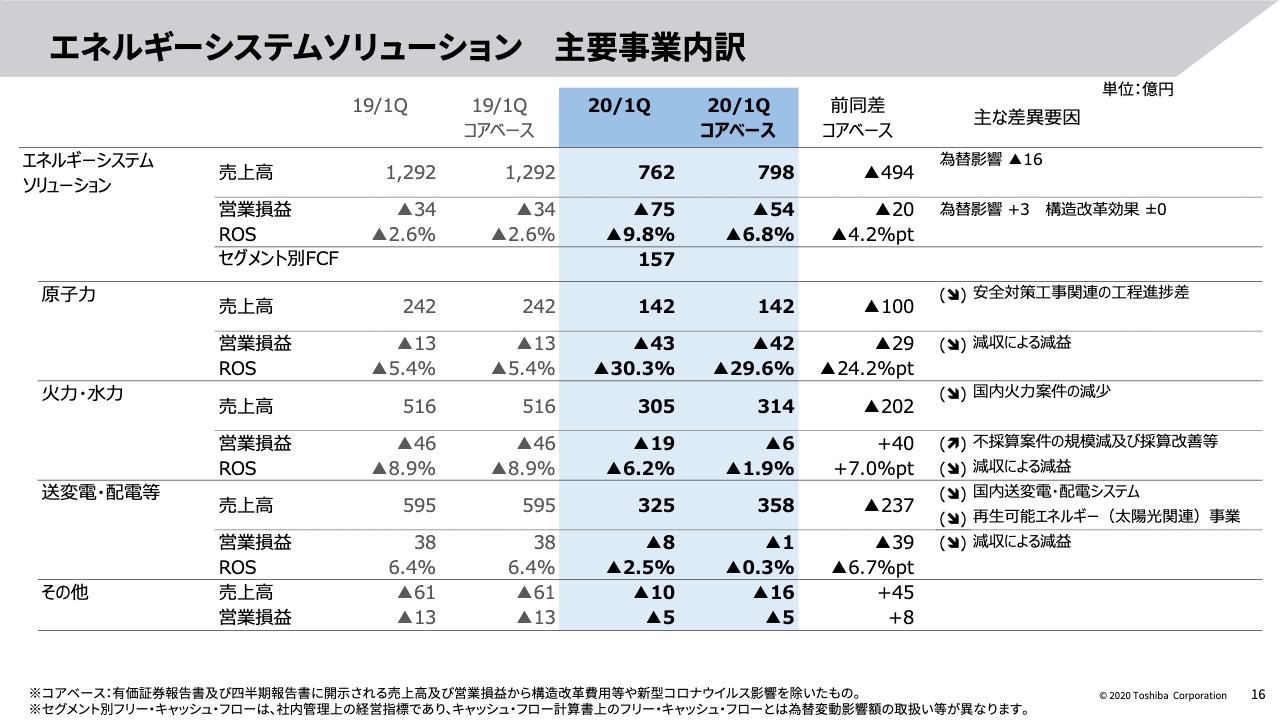

エネルギーシステムソリューション 主要事業内訳

セグメント別に少しポイントを絞ってお話しします。16ページはエネルギーシステムソリューションです。前同差コアベースという数字をご覧ください。コアベースでの前期との違いは、売上で494億円とお伝えしました。それは原子力、水力、火力、送変電、配電など、それぞれのセクションに100億円、200億円、237億円と全体的に減少となっている状況であることをご確認いただければと思います。

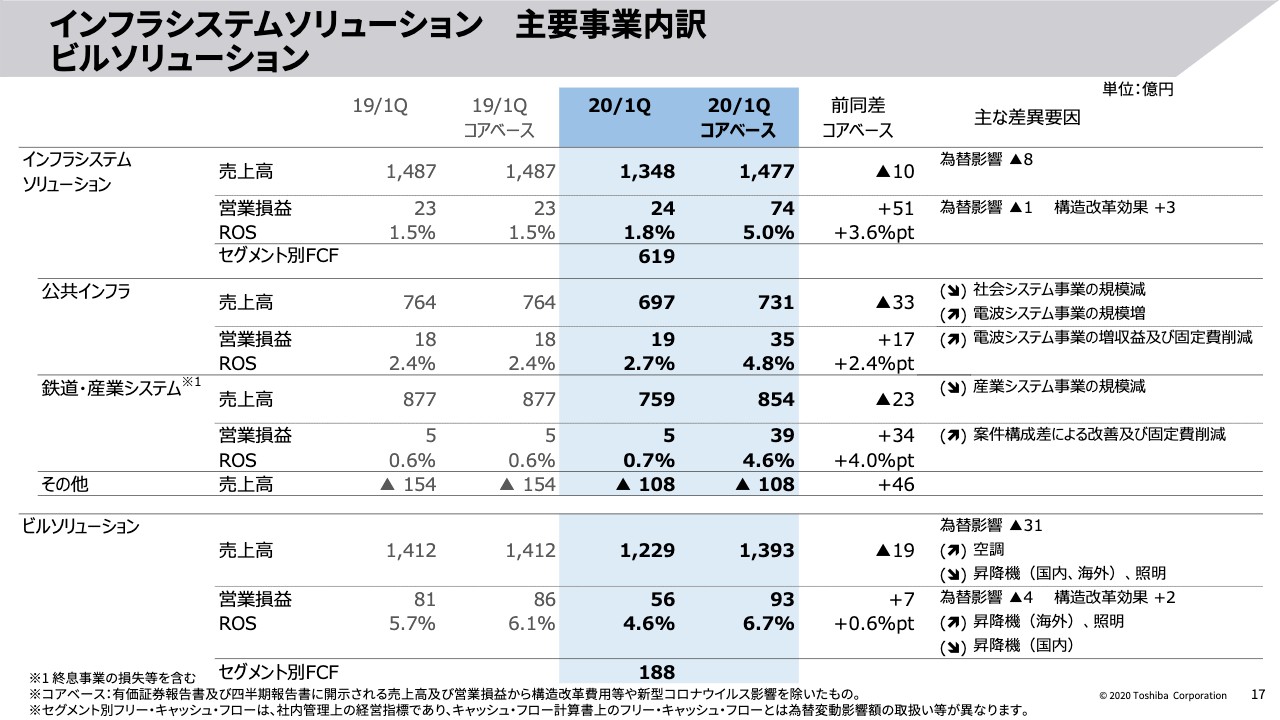

インフラシステムソリューション ビルソリューション 主要事業内訳

続いてインフラシステムソリューションです。青で示しているコアベースの数字をご覧ください。売上が公共インフラ、鉄道・産業システムのそれぞれで前期と大きく変わらない状況を見てとれるかと思います。

こちらについては当初の予算においてそれほど下期変調ではなく組めていました。一方で固定費、営業利益ですがコアベースで74億円、前同差51億円のプラスです。売上が10億円の減少に対して営業損益は50億円のプラスで、固定費減等による増益が寄与したと考えています。

次にビルソリューションをご覧ください。ポイントは差異要因として記載している下矢印の昇降機、それから照明については若干の減収となりましたが、その下の昇降機(海外)、照明が増益に寄与しているのが見てとれるかと思います。こちらについては売上構成の組み直し、ならびに固定費の減によって増益を果たすことができました。

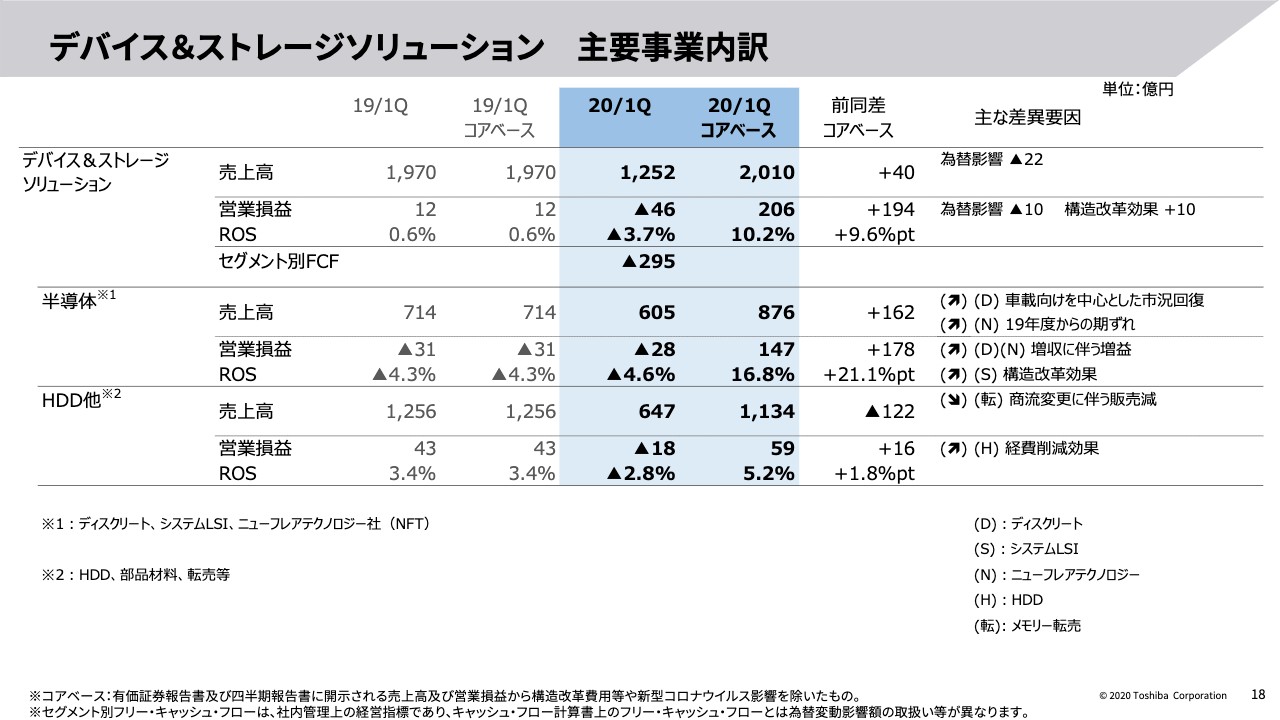

デバイス&ストレージソリューション 主要事業内訳

18ページはデバイス&ストレージソリューションです。スライドの真ん中に記載してある半導体ですが、ニューフレアが売上で約140億円、利益で100億円のコロナ影響があります。残りの半導体については、売上のだいたい20パーセントの影響を受けたということです。限界利益は70億円程度の減少になりました。

注目していただきたいのは、2019年第1四半期コアベースと記載してある数字と、2020年第1四半期の数字の比較です。前期の第1四半期の売上が714億円に対して今期の第1四半期は605億円、合わせて約100億円ほどの減収となりました。

一方で、営業損益は31億円の赤字から28億円の赤字へとほぼ横ばいで推移しています。こちらの事業分野については、いわゆる限界利益率が50パーセントを超えるような事業領域です。

100億円を超える減収となると約50億円というダイレクトな利益の減少になるのですが、ここで踏みとどまっているのは昨年のはじめから行なっている構造改革等の効果によって収益力が増したことが要因と考えています。

主な差異要因の下をご覧ください。ハードディスクですが、コアのところでは商流変更による販売減が100億円とあります。こちらはメモリー事業、キオクシアが完全に別会社となったことで、転売の部分がなくなっています。そちら以外の第1四半期の実績とコアベースの差は先ほどお伝えしたハードディスク工場のロックダウンに伴う売上減です。

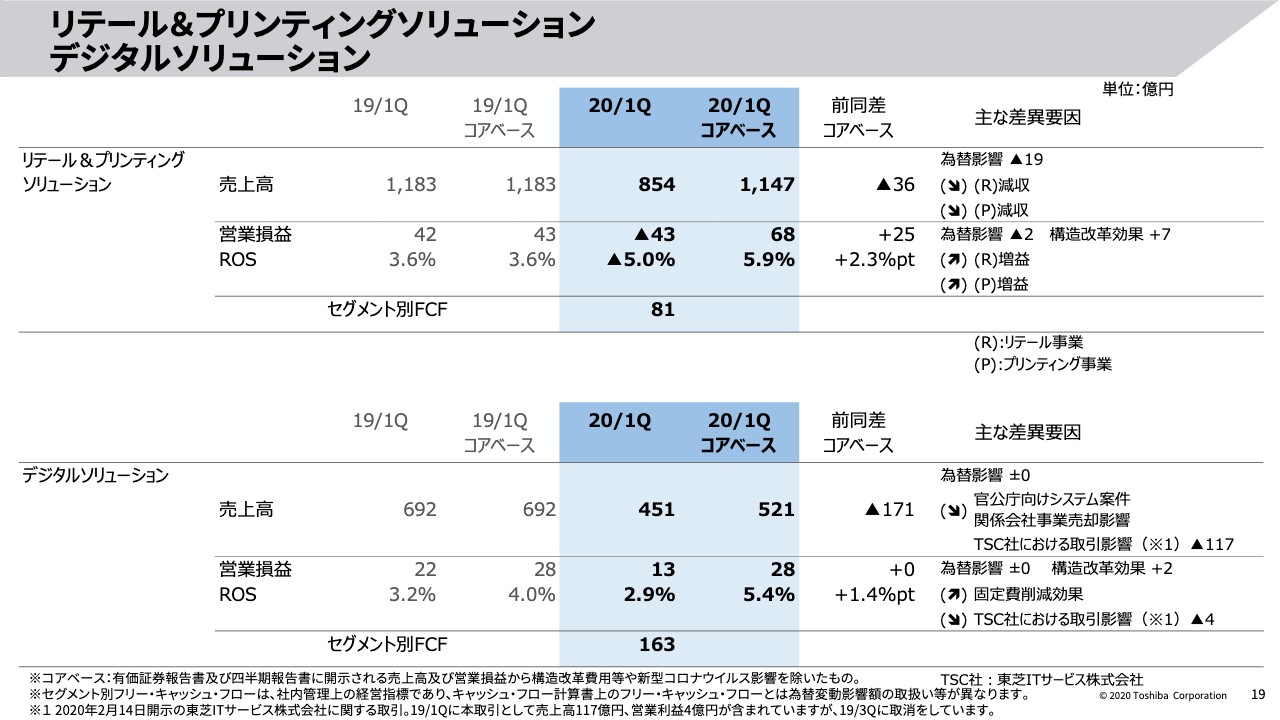

リテール&プリンティングソリューション デジタルソリューション

19ページはリテール&プリンティングソリューションですが、こちらは東芝テックの決算説明をご参照ください。スライド下部のデジタルソリューションについて1点だけ補足します。

今年1月に価格発表を行なったTSCにおける循環取引がありました。みなさまに大変ご心配とご迷惑をおかけしましたが、今期においてはその部分の売上がなくなったことを、売上の減少要因ならびに利益の減少要因として右側に記載しています。こちらについては、2019年度において第3四半期ですべて売上利益の取り消しを行なっています。年度を通じるとこちらの影響はなくなってくることになります。

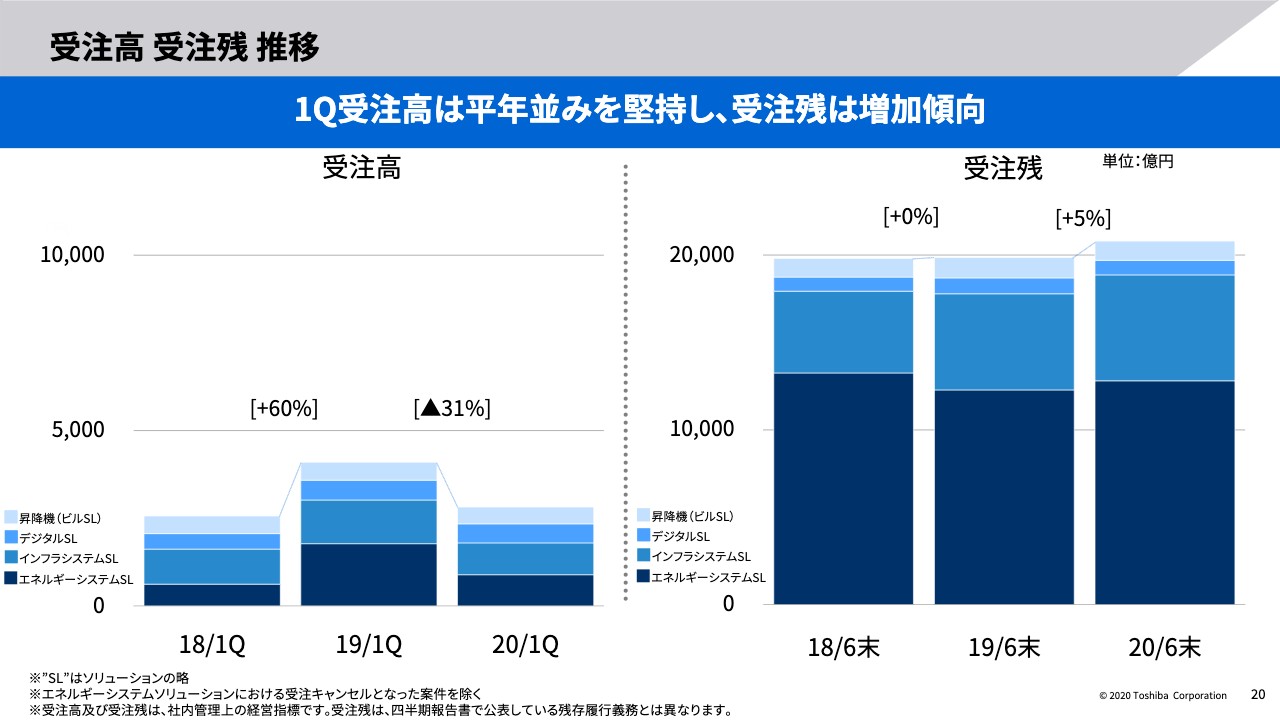

受注高 受注残 推移

20ページの受注状況をご覧ください。先ほどコロナ影響のところで少し触れましたが、当社国内事業はコロナ対応で実稼働日数が10パーセント少ない第1四半期となりました。その中でもなんとか受注高については平年並みを堅持したという3ヶ月でした。

スライドの左側の受注高のグラフをご覧ください。昨年の第1四半期の大きな大口受注がエネルギーシステム部門です。2019年通年ベースと比べると30パーセント減という数字ですが、2018年通年ベースと比べると10パーセント、約250億円の受注増となっています。実稼働が少ない中なんとか受注を確保した状況です。

その結果、スライド右側にある受注残では、この6月末においては昨年の同時期と比べて受注残が5パーセント増え、2兆円を超える数字となっています。

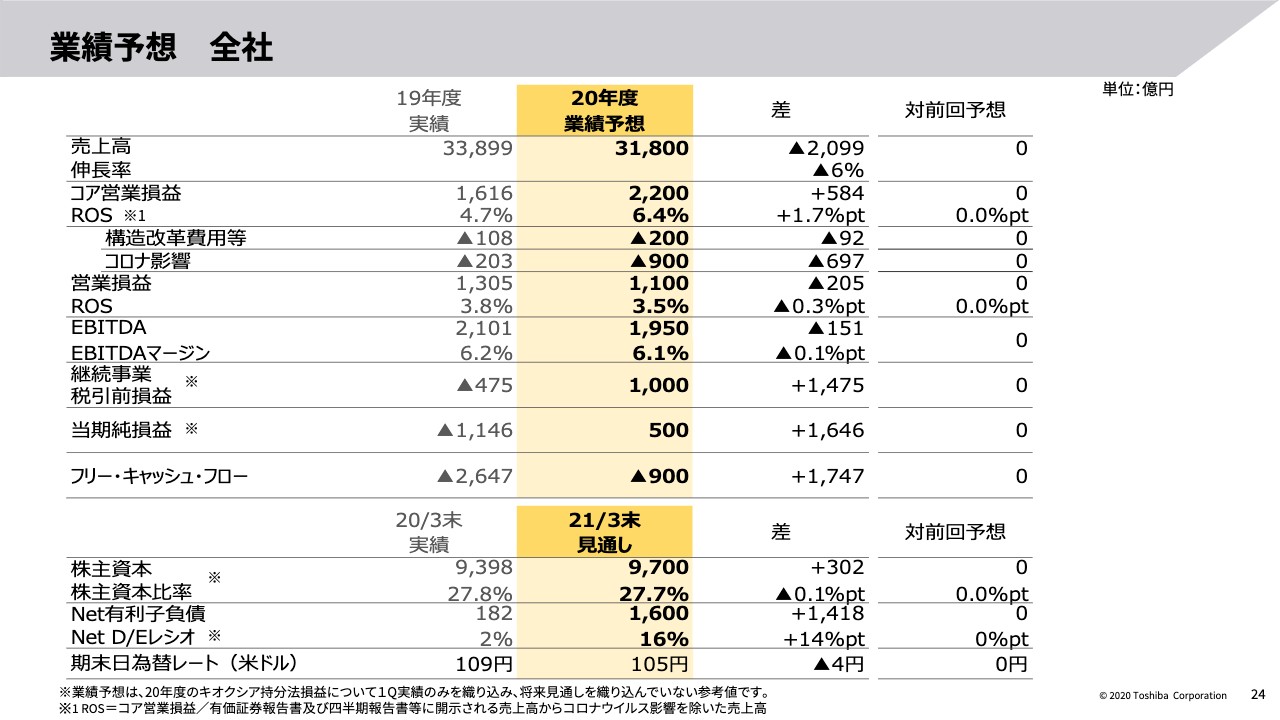

業績予想 全社

24ページ以降は2020年度の業績予想となります。年度予測としては見直しを行なっていません。

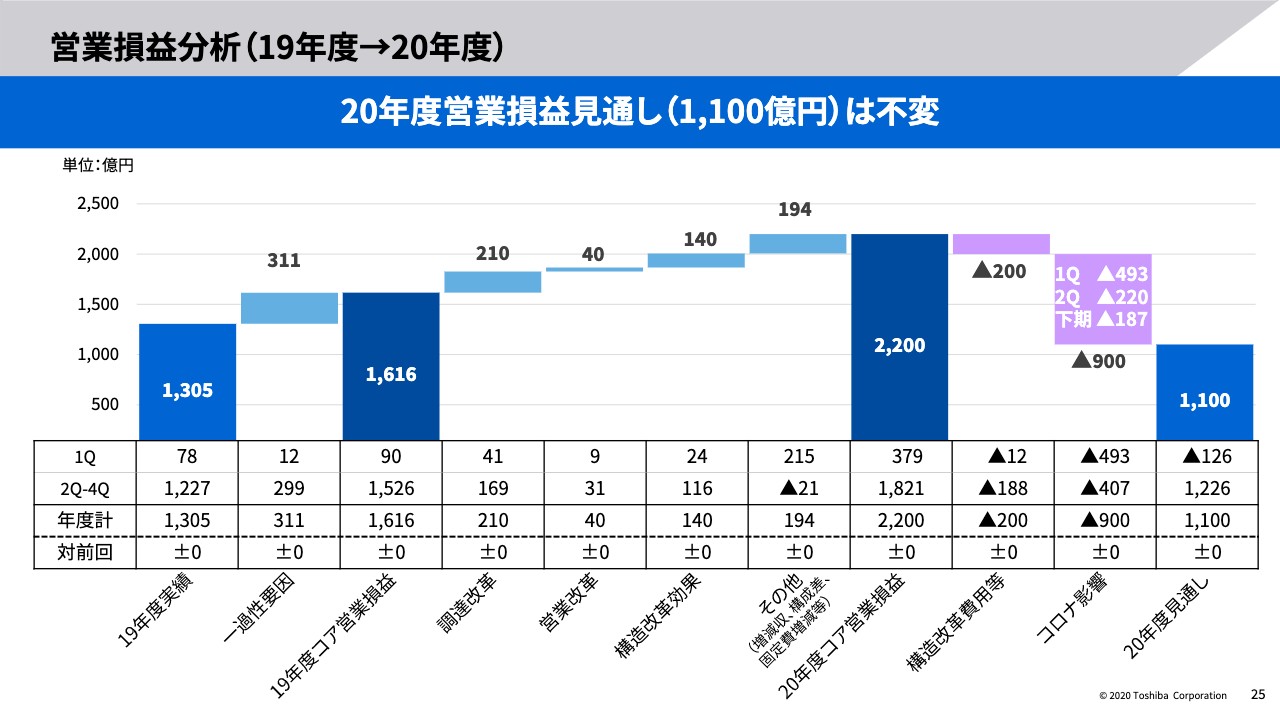

営業損益分析(19年度→20年度)

25ページについて1点補足します。先ほどと同様、調達改革、営業改革、構造改革効果の210億円、40億円、140億円の390億円がいわゆる各種施策による基礎収益力の強化の成果の一部です。こちらで昨年対比で390億円の収益力を上げていますが、その他では194億円としています。

第1四半期では、固定費の減、構成差等によって215億円という増益効果を上げてきましたが、通期としては21億円の減となっています。ここは構成差、つまり高利益のものが第1四半期に多かったものが戻ったり、あるいは一部先送りされた固定費が戻ったりということを想定して保守的に設定しています。

またスライドの右から2番目のコロナ影響ですが、こちらは前回予想から変えています。第1四半期が460億円という予想から493億円、下期が220億円という予想から187億円としています。

説明の中で触れてきましたが、第1四半期は工事等の遅れが発生し、それらが第2四半期あるいは第3四半期、第4四半期でリカバリーできることで、コロナ影響額を第1四半期と下期の間で入り繰りした数字となっています。

次ページ以降のセグメント別の情報についてもご参照いただければと思います。長くなりましたが私からのご説明は以上です。ありがとうございました。