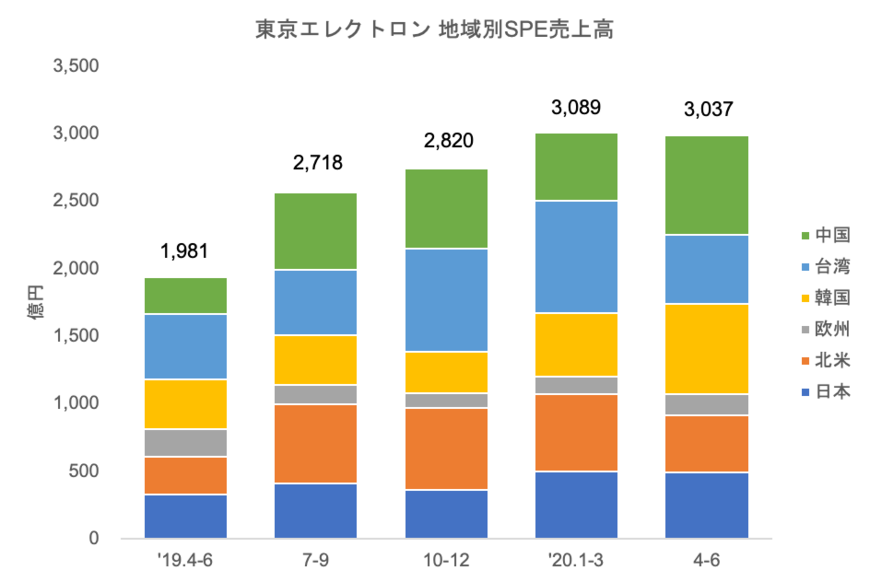

半導体製造装置国内最大手の東京エレクトロンが発表した2020年度第1四半期(4~6月)業績のうち、主力の半導体製造装置(SPE)部門は、売上高が3037億円(前四半期比2%減)となり、2四半期連続で3000億円を超える水準となった。地域別では中国向けが大きく伸長し、前四半期比1.5倍の伸びを見せた。

中国向け売上はメモリーが牽引

同社は新型コロナウイルスの影響から20年度業績予想について、4月末時点での開示を見送り、6月18日に公表していた。このうち、上期(4~9月)のSPE部門の売上高は前年同期比24%増の5850億円を計画。これに対して第1四半期実績は計画に沿って順調に推移したとしている。

SPE部門の地域別(仕向地基準)売上高では、中国が全体の約24%を占め最大セグメントとなった。同社によれば、メモリー分野を中心に現地企業、グローバル企業双方で設備投資が活発に行われたという。また、台湾、北米向けは前四半期比で減少した一方、韓国向けが19年10~12月期を底に増加傾向に転じている。

SPE部門のうち、新規装置売上高は同2%減の2219億円。アプリケーション別ではメモリー(DRAM/NVM)と非メモリー(ロジックその他/ファンドリー)の比率がおよそ半々となった。また、改造やメンテナンス、アップグレードなどで構成されるフィールドソリューションのSPE部門売上高も同1%減の837億円となり、依然として高い水準が続いた。

10%成長から変更なしも、ミックスは変化

業績予想の前提となるWFE(Wafer Fab Equipment)市場については、6月に公表した見方から変更なく、20年(暦年)は前年比で10%程度の増加を見込んでいる。ただ、アプリケーションによる中身の変化はあり、DRAM向けの減少をファンドリー向けの増加で相殺しているという。

従来、DRAM向けについては前年比15~20%増を見込んでいたが、「スマートフォンの減速やデータセンター向けの在庫積み増しが一服」(河合利樹CEO)したことで、前年比で微増にとどまるとの見方を示した。一方で3D-NANDが中心のNVM(不揮発性メモリー)は、増産投資ならびに9X/12X層世代への多層化が牽引し、前年比で50%程度増加するという従来見通しに変更は加えられなかった。

SEMIは20年市場見通しを引き上げ

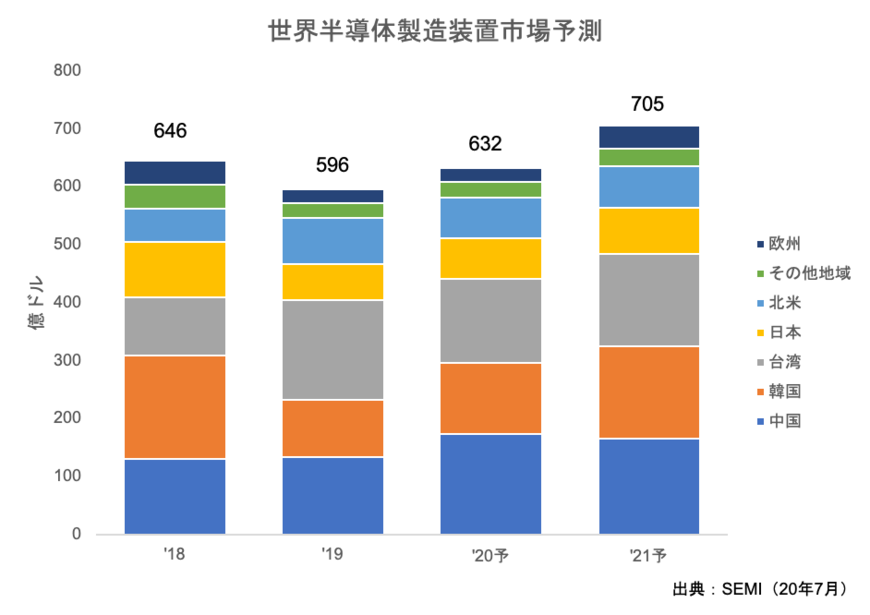

市場見通しについては、業界団体のSEMIも7月に最新予測を発表している。それによると、20年の世界半導体製造装置市場は前年比6%増の632億ドルになる見込み。前回予測(19年12月)では608億ドルが見込まれていたが、それを20億ドル強引き上げた。また、21年についても同12%増の705億ドルと前回予測の668億ドルから上方修正された。

地域別(仕向地基準)では中国、韓国が前回予測から上ぶれた一方、台湾は予想が引き下げられた。中国は前年比29%増の173億ドルが見込まれており、台湾を抜き世界最大の半導体製造装置市場となる見込み。SEMIでは中国のファンドリー顧客の旺盛な投資が牽引材料になっていると分析する。韓国も同24%増と増加が見込まれている一方、台湾は同15%減の145億ドルと減少を予想する。

2/2

前工程装置は5%増

工程別ではウエハーファブ装置(ウエハープロセス処理装置、ファブ設備、マスク/レチクル製造装置)はメモリー投資の回復と先端プロセスへの投資、中国投資に牽引されて、20年は前年比5%増、21年は同13%増の成長が見込まれている。

ウエハーファブ装置販売額のおよそ半分を占めるファンドリー/ロジックの投資は、20年と21年ともに1桁台の成長が見込まれている。DRAMとNANDの20年の投資額はともに前年の水準を上回り、21年には20%を超える成長が見込めるという。

組立およびパッケージ装置分野は先端パッケージの生産能力拡大により、20年に10%成長し、32億ドルに到達。21年には8%成長し34億ドルになると予測している。半導体テスト装置市場は、5G関連の需要により20年が同13%増の57億ドル、21年についても引き続き成長するとしている。

電子デバイス産業新聞 副編集長 稲葉 雅巳