2020年3月12日に行なわれた、アドバンス・レジデンス投資法人2020年1月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:アドバンス・レジデンス投資法人 代表取締役社長 高野剛 氏

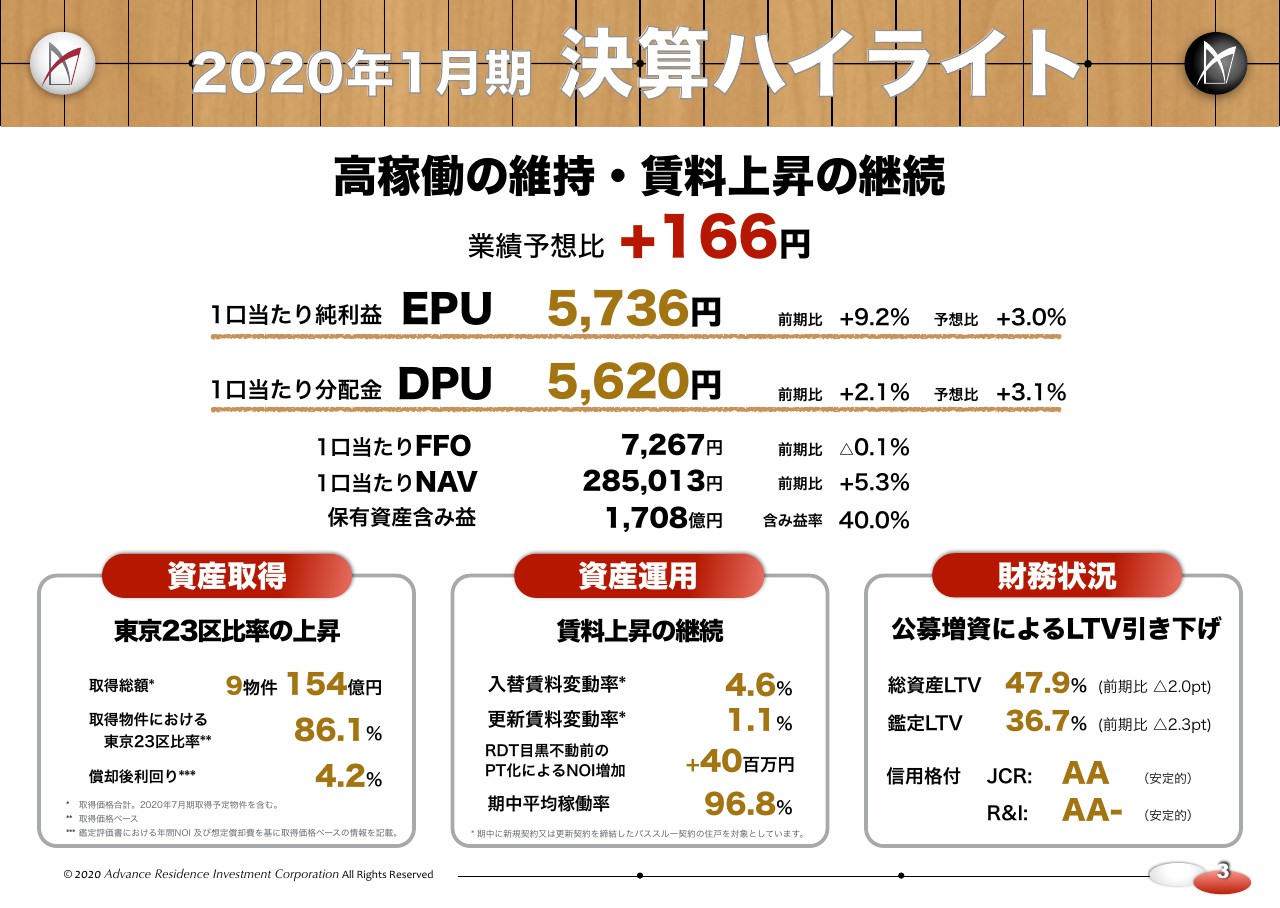

2020年1月期 決算ハイライト

高野剛氏:アドバンス・レジデンス投資法人第19期決算説明を行ないます。まず3ページ、決算ハイライトです。当期は前期に引き続き、高稼働の維持・賃料上昇の継続を行ない、EPU前期比プラス9.2パーセントの5,736円、DPU前期比プラス2.1パーセントの5,620円という結果でした。

1口当たりFFOは7,267円、前期比マイナス0.1パーセントと記載していますが、昨年の9月に第6回目の公募増収を行なった関係で、公募増収の希薄化マイナス2.6パーセントが先行しています。このPOに合わせて取得する9物件154億円のうち、当期において取得したのは、5物件94億円にとどまっていますので、当期から今期に切り替わったタイミングにおいて、これらの物件がフルに寄与していきます。また、残りの60億円は今期取得予定です。

これらの稼働の関係でFFOは引き上がっていきますので、前期比のところは今期においてはプラスに転じるというところです。

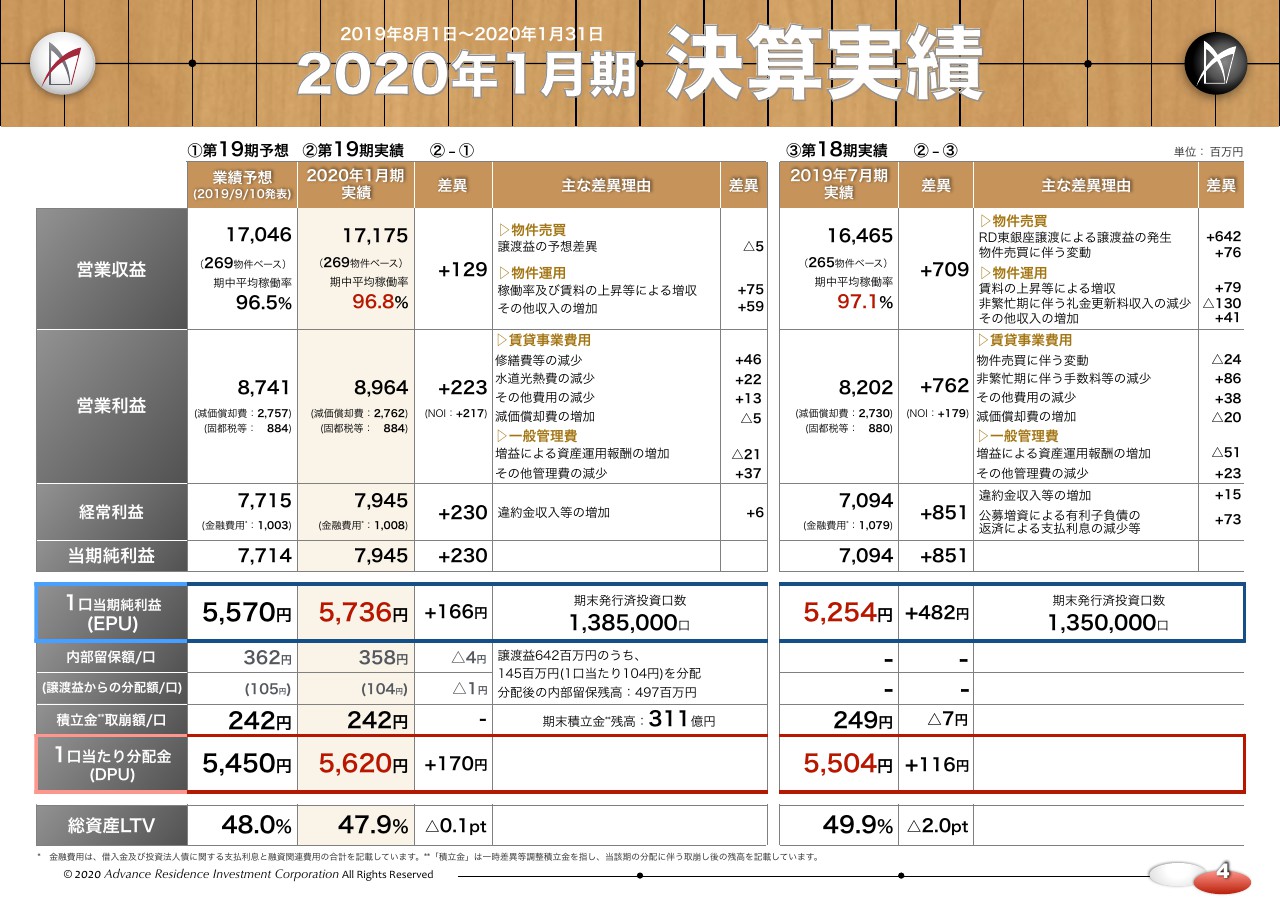

2020年1月期 決算実績

4ページは決算実績をご案内します。まず左上段の営業収益ですが、差異にプラス1億2,900万円と記載しています。この要因としては、主な差異理由にも記載していますが、稼働率、および賃料の上昇等による増収のプラス7,500万円が牽引しています。内訳としては、稼働率がプラス4,500万円、賃料の上昇がプラス3,000万円となります。

スライドの右側の前期対比の差異のところに、プラス7億900万円と記載しています。この主な理由は、レジディア東銀座の売却益の6億4,200万円を計上しているためです。

一方、賃料の上昇等による増収の部分はプラス7,900万円となっています。18期の稼働97.1パーセントが、当期の96.8パーセントに0.3パーセントほど低下した、稼働のマイナス要因の1,200万円、それから賃料の上昇の増額部分のプラス8,200万円が、賃料の上昇等による増収の内訳です。

またスライドの左側の営業利益のところですが、1億2,900万円の収益に対し、修繕費、水道光熱費等の減少の部分がプラス1億円ほど乗っていますので、結果として予想対比はプラス2億3,000万円という結果でした。またスライド右側の前期対比では、費用の部分が約6,000万円ほどプラスになっていますので、結果として前期対比のところは、8億5,100万円という結果でした。

これらの結果、青で囲ってるEPUの5,736円が当期の実績でした。これには、先ほどお伝えしたレジディア東銀座の売却益の6億4,200万円が含まれていますが、当期配当に関しては、この6億4,200万円の売却益のうち4億9,700万円は内部留保し、1億4,500万円を配当にあてたいと考えています。

DPUペースで言いますとプラス104円、そして積立金の取崩部分が242円ですので、DPUベースでは5,620円で当期決定します。

2020年1月期 取得譲渡物件

続いて6ページ、取得資産譲渡の詳細です。先ほどお伝えしたとおり、9物件154億円の取得決定を行ない、2019年7月末簿価49億8,000万円で1物件、レジディア東銀座の売却の決定をしています。当期においては、スライド上段記載のとおり、5物件94億8,500万円にとどまっていますので、当期の収益貢献はスライド右側記載の取得日のとおり、フルに寄与していません。この関係で、94億8,500万円の収益貢献は50パーセント程度にとどまっています。

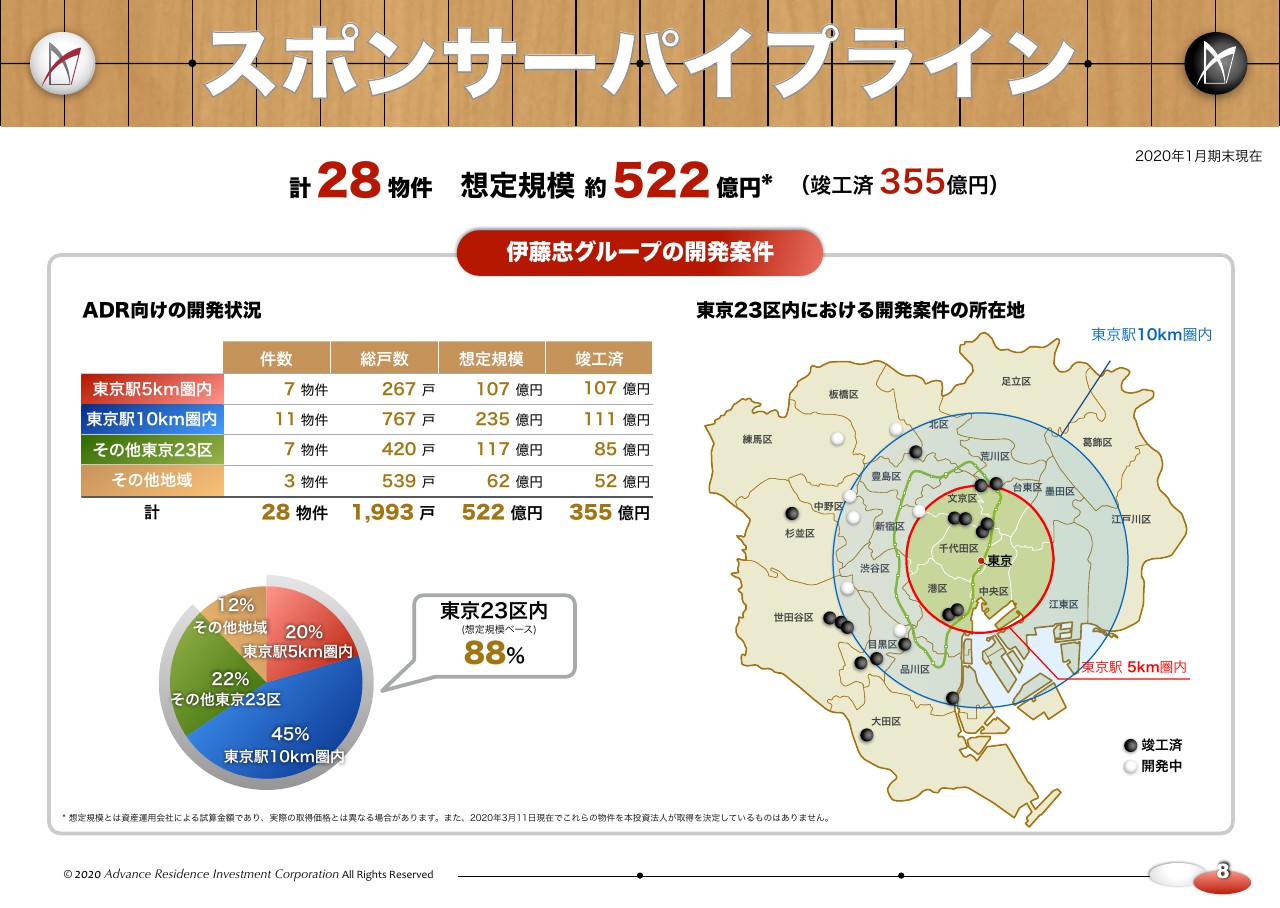

スポンサーパイプライン

8ページ、今後のスポンサーパイプラインです。28物件、522億円といった想定規模ですが、現在パイプラインとして確保しています。東京23区で全体の88パーセント、右側記載の東京駅10キロ圏内で約65パーセントが、東京の10キロ圏内に点在している物件になっていきます。これらの物件は今後、随時公募増資、あるいはレベレッジを使ったタイミングで取得したいと思っています。

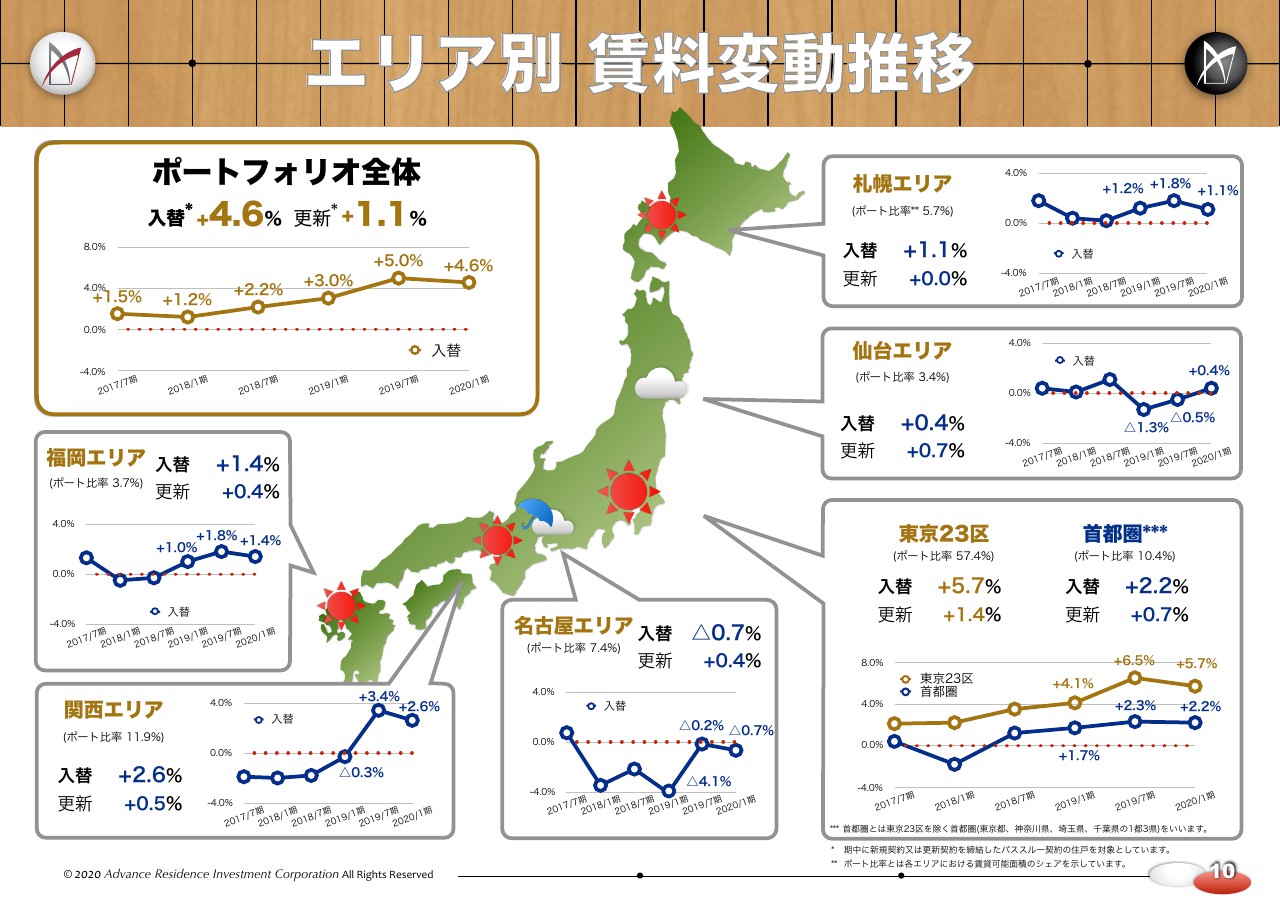

エリア別 賃料変動推移

続いて10ページ、エリア別の賃料変動推移です。ポートフォリオ全体ですが、入替はプラス4.6パーセント、更新は1.1パーセントという結果でした。折れ線グラフは、この入替の推移を記載しています。当期4.6パーセントに対し、前期5.0パーセントで、若干低下していますが、前年同期比の3.0パーセントと比較すると上昇している傾向です。

この傾向は、札幌、仙台、東京、名古屋、関西、福岡と、各エリアともに共通する傾向です。そして収益力の変動率が一番高いエリアは東京23区であり、入替5.7パーセント、更新1.4パーセントで、全体の入替更新の底上げを牽引しています。

エリア別 入替更新実績

11ページで入替と更新についてもう少し詳細にご案内します。スライドの左上の入替をご覧ください。当期入替の戸数は1,702戸でした。これは前年同期比1,713戸とほぼ同数で、増減率はプラス4.6パーセントでした。東京23区の入替戸数は1,063戸、占有率62.5パーセントです。また増減率も5.7パーセントで、入替の一番高い率のエリアは、先ほどお伝えしたとおり東京23区です。

また、増額した割合、減額した割合、据置の割合を記載していますが、東京23区においては、約90パーセントが増額に応じていただいています。全体では75.5パーセントが増額に応じていただいています。

スライドの右側の更新をご覧ください。全体の更新戸数は前年同期の2,534戸に近い、2,601戸で、増減率はプラス1.1パーセントです。入替と同じく、1,664戸、全体の64パーセントを東京23区が占めており、増減率もプラス1.4パーセントで東京が牽引しています。

賃料変動戸数比率は増額した人と据置だった人の比率のみで、増額をした割合は全体では39.4パーセント、東京では53.6パーセントという水準になっています。ですが、実はこの入替戸数は、2,601戸の内の半分の約1,333戸を打診しており、その打診者に対する増額率に換算すると、約75.8パーセントが増額に応じていただいたということになります。

全体の2,601戸に対する増額率は39.4パーセントですが、実際にお声掛けをして増額に応じていただいている方は、入替と同水準の75パーセント強であるとご理解していただいて構わないと思います。全体の入替戸数に対して半分程度にしか打診をしていないのは、打診をしている方々はレントギャップがある方々であり、レントギャップがない方々にはほぼ打診をしていないためです。

募集関連収支の推移の左側のグラフは、上段が賃料に対して何ヶ月礼金を取得しているか、下段が賃料に対して何ヶ月募集経費がかかっているかの推移を示しています。募集経費から礼金を引いた実質募集経費はだいだい色の折れ線グラフで示していますが、2017年7月から比較すると、0.8ヶ月が0.64ヶ月ということで、徐々に低下してきています。

また右側のエリア別の礼金取得状況と募集経費ですが、礼金は関西が最も取得していますが、募集経費も2.13ヶ月と、けっこうかかっています。募集経費から礼金を差し引いた実質募集経費で見ると、一番低いのが仙台です。東京は仙台、首都圏、福岡に継ぐ4番目ですが、賃料が強いエリアにおいて、募集経費が低く済んでいるのが特徴と考えています。

東京23区賃料変動推移

12ページは東京23区の賃料変動推移です。スライド左側の東京23区全体は、入替でプラス5.7パーセント、更新でプラス1.4パーセントでした。タイプ別では、ファミリー&ラージがプラス7.3パーセント、コンパクトが5.7パーセント、シングルが4.7パーセントという結果でした。このタイプ別の賃料上昇は、部屋の面積が広くなればなるほど高い傾向にあります。スライドの右側の、東京5キロ圏内、10キロ圏内、その他23区エリアを見ていただいてもほぼ同じような傾向です。

ここには記載していませんが、東京5キロ圏内の千代田区や中央区、港区と、より都心にフォーカスすると入替率は7.6パーセント、ファミリー&ラージは9.8パーセント、コンパクトは6.9パーセント、シングルは6.3パーセントで、非常に高い賃料上昇を示しています。傾向としては都心になればなるほど、かつタイプの間取り面積が広くなればなるほど、賃料上昇が高いのが今の傾向だと思います。

また、スライド左の真ん中あたりに棒グラフを2本載せています。左側の棒グラフが前期、右側の棒グラフが当期です。この一番上に書いてあるのが、それぞれ成約の賃料坪単価で、前期は1万4,027円、当期は1万4,117円です。赤いところは、成約した賃料の全賃料坪単価で、前期は1万3,170円、当期は1万3,352円です。前期は6.5パーセントの賃料上昇から、当期は5.7パーセントの上昇ということで、若干引き下がっていますが、成約賃料坪単価そのものは0.6パーセント増額しています。

市場のモメンタムとしては、前期同様高い賃料上昇の中で成約ができています。しかしながら前期と比較し、この入替変動幅が低下しているのは、ここに記載のとおり、もともとの全賃料が前期よりも1.4パーセント引き上がっている結果です。

これは、従前我々が行なってきた入替更新という内部成長が、一部結実してきた結果と言えるのではないかと考えています。それを示しているのが、スライド左下の棒グラフです。約1年半ほど前から賃料上昇トレンドが明確になってきました。

このときの23区と2017年7月期に保有していた物件を対象に集計していますが、2018年7月期の平均坪単価は1万2,945円に対して、当期2020年1月期は1万3,241円ということで、2.3パーセント上昇しています。先ほどお伝えした、内部成長の一部結実化がこの賃料坪単価に表れています。

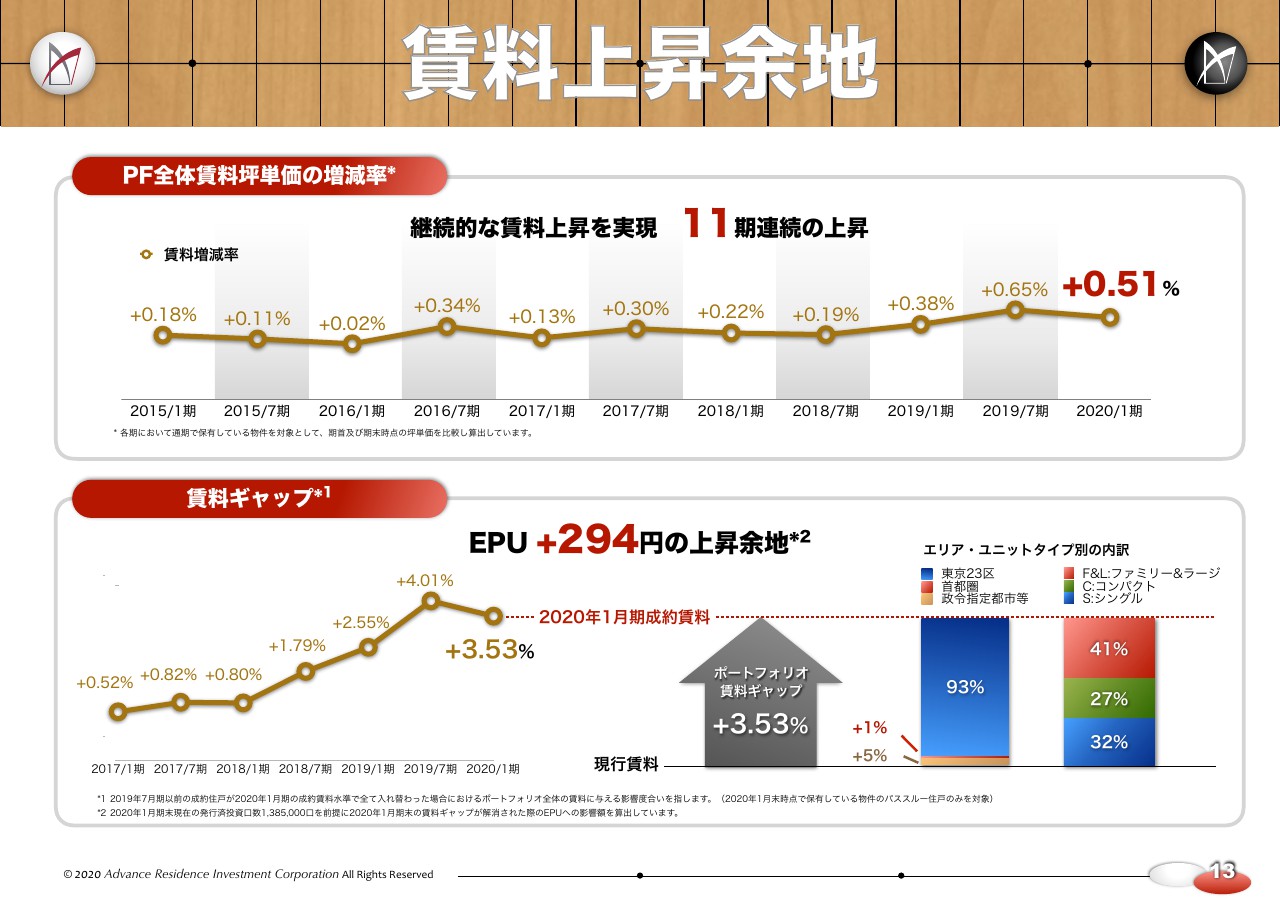

賃料上昇余地

13ページでは今後、どの程度の賃料上昇余地があるのかお話をします。スライド上段は、期首及び期末の賃料坪単価の上昇率を記載しています。一番右側の当期ですが、0.51パーセントの上昇となっています。これは先ほどの入替更新で触れましたが、率でお伝えすると、0.51パーセントのうち、入替による寄与が約72パーセント、残りの28パーセントが更新による寄与です。つまり、アドバンス・レジデンス投資法人においては、入替における賃料上昇の結実も確実に行なわれてはいますが、この更新による賃料の底上げも一定程度確実に行なえているということです。

賃料ギャップですが、これは当期に成約をした賃料をベースに、現賃料を全て引き直したらどれぐらいの賃料ギャップがあるのかを、推理的に算出した数字で、当期は3.53パーセントです。この3.53パーセントの内の93パーセントが23区ですので、東京23区がほぼこの賃料を引っ張っていくということです。

また、タイプとしては、ファミリー&ラージが41パーセント、コンパクトが27パーセント、シングルが32パーセントで、若干ファミリーラージの比率が高いですが、ほぼ均等に分散されています。

この成約賃料のレントギャップに関しては、数字を推理的に算出しているとお話をしましたが、各当期の成約賃料を基にしている関係上、その当期に行なわれる成約賃料の坪単価が非常に高いエリア、あるいは高いタイプのみで成約をされますと、どうしてもそこに偏りが生じてしまったりします。

したがって、正確な賃料上昇という点で考えますと、正確な数字とは言いづらい部分がありますので、この部分は来期に整理をしてお示ししていきたいと考えています。ですので、今回の3.53パーセントという数字は、あくまでも推理的に算出した参考値であるとご確認いただければと思います。

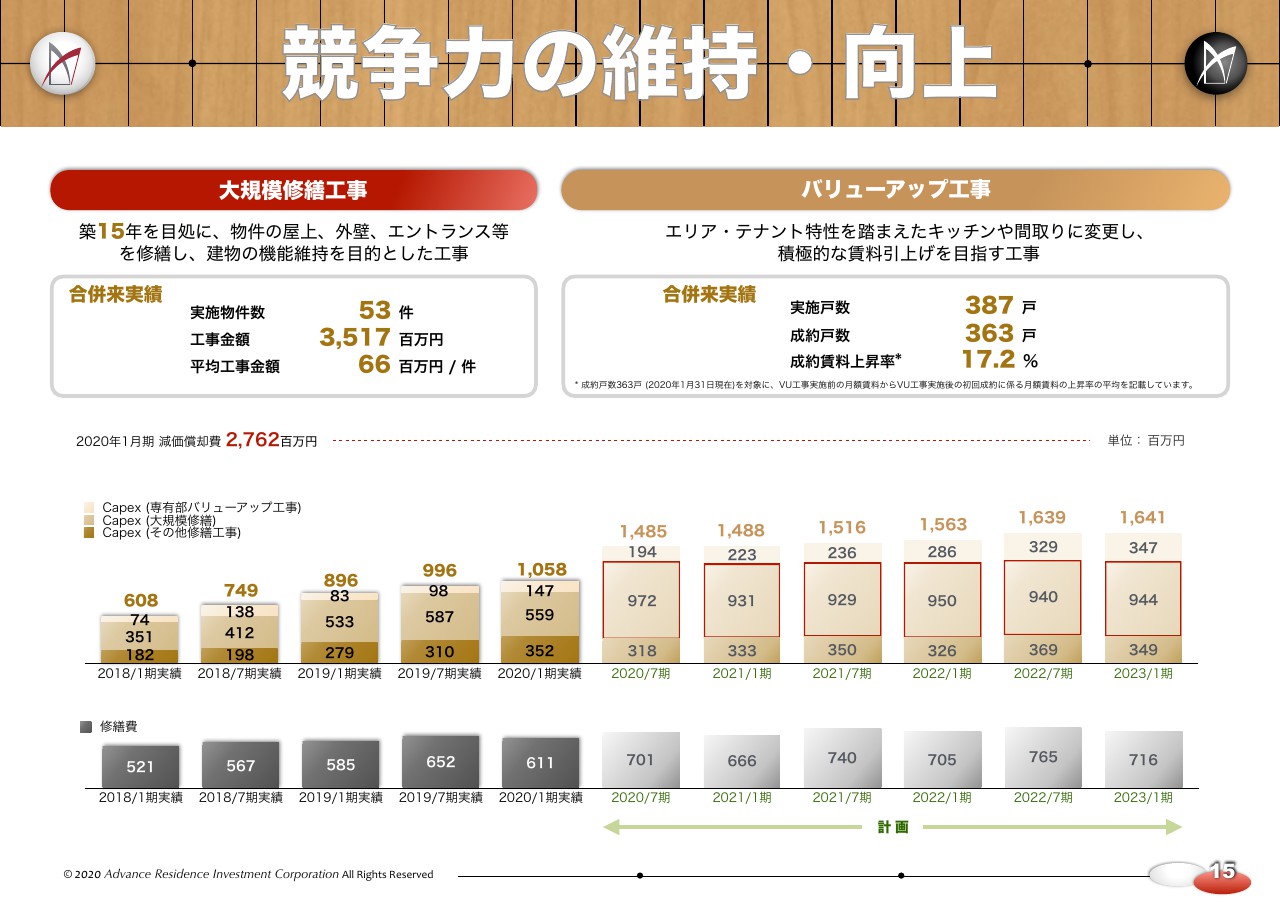

競争力の維持・向上

続いて15ページ、競争力の維持・向上です。大規模修繕工事の実施物件数は53物件、バリューアップ工事の実施戸数は387戸でした。スライドの真ん中あたりに、それぞれの工事の金額、予定金額を記載しています。赤枠で囲ってる大規模修繕は、前期までに公表した数字よりも、各期約2億円ぐらい上がった水準になっています。

今は非常にマーケットが好調ですし、かつ、我々のポートフォリオも大規模修繕の15年に近づいてきていますので、若干前倒しで環境のいいときに大規模修繕工事を行なっていこうということで、若干軌道修正しています。その関係で今後は、1期あたり9億円強、10億円弱ほどの大規模修繕の計画を行なっていく予定です。

バリューアップ工事

17ページ、バリューアップ工事の実績です。合併来実績の成約戸数は363戸、工事金額は13億4,600万円、これに対して月額の増加額が1,052万2,000円で、上昇率は17.2パーセントです。仮にこの上昇した17.2パーセントが変わらずに享受できたとして、この工事金額13億4,600万円が何年で回収できるかと言いうと、表の一番右の10.7年ということになります。

当期においては、17戸成約、工事金額5,700万円、賃料上昇率22.2パーセントということで、想定回収期間は8.5年です。バリューアップの場合は、その存続期間は約15年を想定していますので、投下した資金を回収し、回収し終わってから残りの期間が実際の利益になっていきます。

この右側の10.7年、8.5年というのをそれぞれ15年から引き、その引いた年数を15年で割った数を上昇率にそれぞれ掛けると、実質的な理論上の上昇率が出てきます。つまり、投下した資金を全部回収し、なおかつ純粋な利益が年率で何パーセントかという水準であり、合併来実績では実質上昇率4.9パーセント、当期においては9.6パーセントになります。

もちろん、これは前提としてバリューアップ工事を行ない、上昇を行なった賃料が不変であるという前提にひも付きます。記載のとおり、2016年1月からまだ4年程度のトラックですが、少なくとも4年間はバリューアップをして成約した賃料を下回っておらず、逆に上回っているので、適正な価値、適正なバリューアップを行なえば、基本的には高い賃料上昇と、その持続期間は維持できると考えています。今後も積極的にこのような取り組みを進めていきたいと考えています。

災害への対応

18ページの災害への対応ですが、昨年に水害等の災害が多く、この問題についてはフォーカスしてきました。いま一度我々の考え方をご案内しますと、まず地震リスクに関しては、PMLが全体の2.4パーセントですので、最調達価格にこのPML値を掛けた理論上の想定の損出額の54億円をバランスシートの流動資産にブックしています。

したがって、万が一の地震リスクに対しては、この流動資産の資金をリザーブしていくことで対応しています。また、おそらくなかなか買うことはないかと思いますが、PML値の20パーセントを超えるような物件は基本的には地震保険の付保を検討し、液状化現象による沈下量が20センチを超える場合には取得しないという、レギュレーションの中で行なっています。

水害リスクに関しては、国交省、あるいは行政から出ているすべての水害マップ、災害マップにフォーカスして物件を中止します。現在269物件のうち被害が想定される物件が164物件ですが、これはあくまでも行政が出したハザードマップに載っている案件がどれぐらいあるかという数字です。

ただ、水害リスクに関しては現在保険を掛けており、損出額および上限は1年間になりますが、1年間の賃料保証も保険で付保していますので、実績の損害は保険でカバーされるような仕組みになっています。国交省等から今後出てくるであろう、建築物における電気設備の浸水対策に対するガイドラインを参考にしながら、具体的に今後どういう対応をしていけばよいのかを検討したいと思っています。

また、我々のできることとして、テナントへの対応、災害発生時の連絡体制などは現在も進めている内容ですので、これらをもって災害への我々の備えとしていこうと思っているところです。

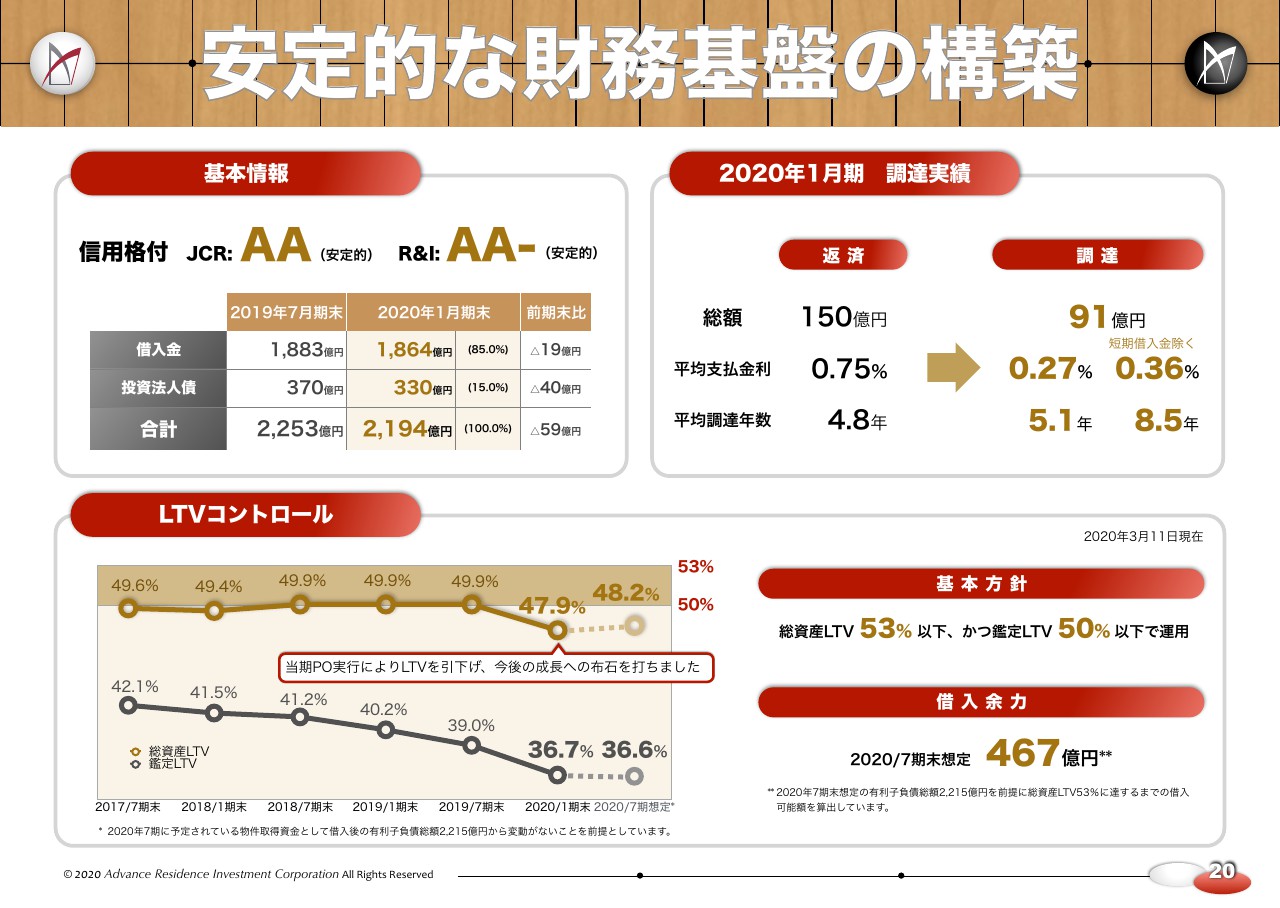

安定的な財務基盤の構築

続いて20ページです。信用格付はJCRでAA、R&IでAA-ということで、引き続き変わっていません。2020年1月期の調達実績ですが、返済総額150億円、調達91億円ということで、平均支払金利も低下しています。

LTVコントロールですが、公募増収をした関係で、総資産LTVは現在47.9パーセント、鑑定LTVは36.7パーセントまで低下しています。総資産LTV53パーセント以下、かつ鑑定LTV50パーセント以下という運用を決めていますので、これを基にした借入余力は467億円ということになってきますが、すべてレバレッジで調達すると、LTVが53パーセントまで引き上がっていきります。

過去の我々のLTVを見ていただいておわかりのとおり、基本的には50パーセントを超えないところで運用をしていきたいと思っていますので、この467億円すべてを借入して投資をしていくことは現実的にはないとご理解いただいて構わないと思います。

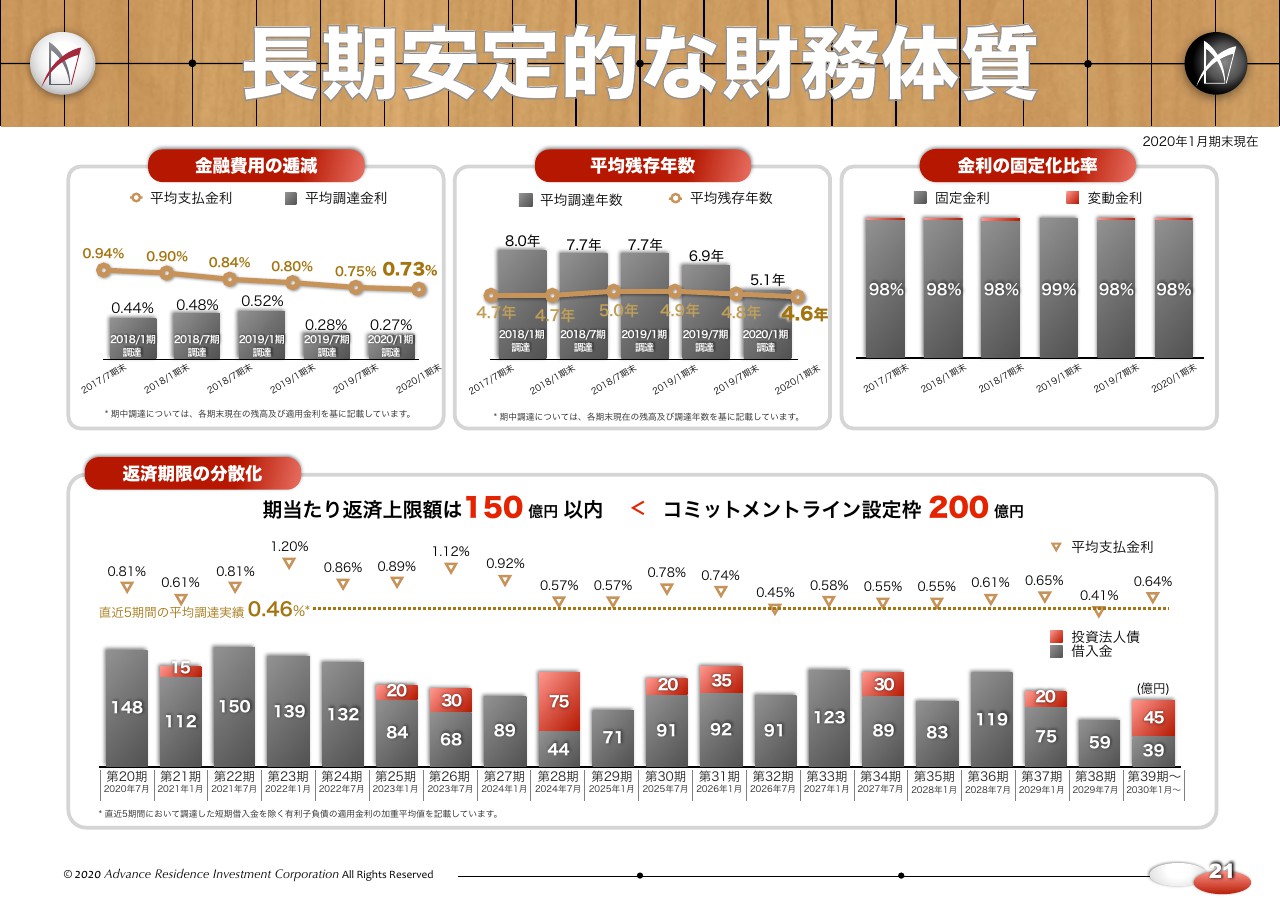

長期安定的な財務体質

続いて21ページ、財務体質です。金融費用の逓減は2017年7月期の0.94から0.73に低下し、平均残存年数は4.6年でほぼ変わっていません。また、金利の固定化比率も変わらず98パーセントを維持しているため、1期当たりの返済上限額も、現在設定してるコミットメントラインの200億円の内数である、150億円を上限にマチュリティーラダーを引いているところです。

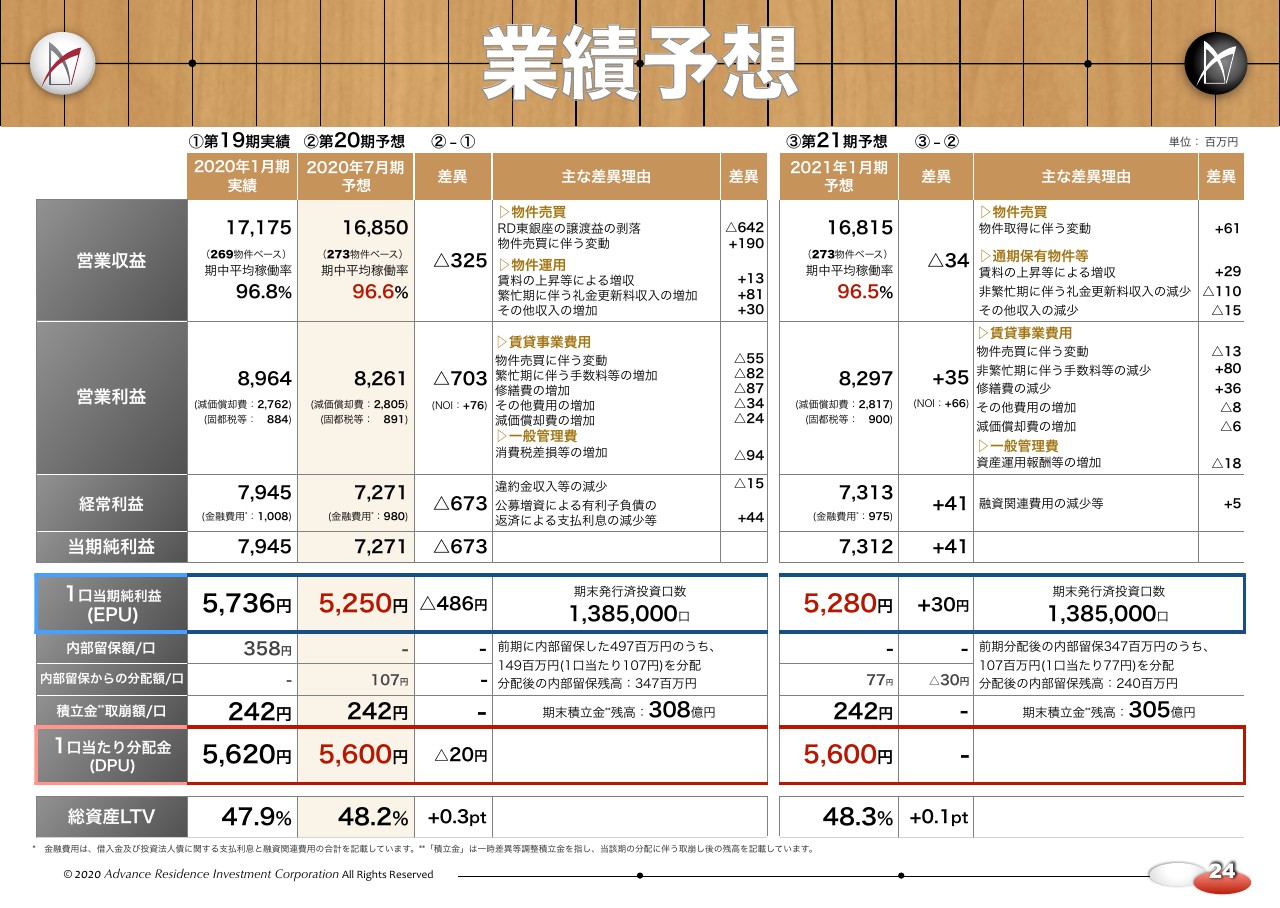

業績予想

続いて24ページ、業績予想です。まず今期ですが、営業収益はマイナス3億2,500万円で、主な差異理由に記載のとおり、今期においては東銀座の売却益がなくなりますので、この部分が大きくマイナスに転じる予想です。

一方、賃料の上昇等による増収部分は1,300万円と記載していますが、稼働の低下の部分がマイナス2,800万円、賃料の上昇がプラス約4,200万円で見立てをしています。21期においては、賃料の上昇等の増収が2,900万円で、これも稼働の低下によるマイナス1,500万円、賃料の上昇がプラス4,400万円ということで見立てをしています。

今期、翌期ともに賃料の上昇は、前期の賃料共益費に対して、約0.3パーセントの上昇率を見込んでいるということです。そしてDPUですが、赤枠で囲ってある今期と21期ともに5,600円を想定しています。まだEPUベースでは5,600万円に届いていませんので、今期、翌期ともに、今期に内部留保した売却益を順次取り崩して配当し、今期は107円、翌期は77円を加算して5,600円の配当を規定しています。

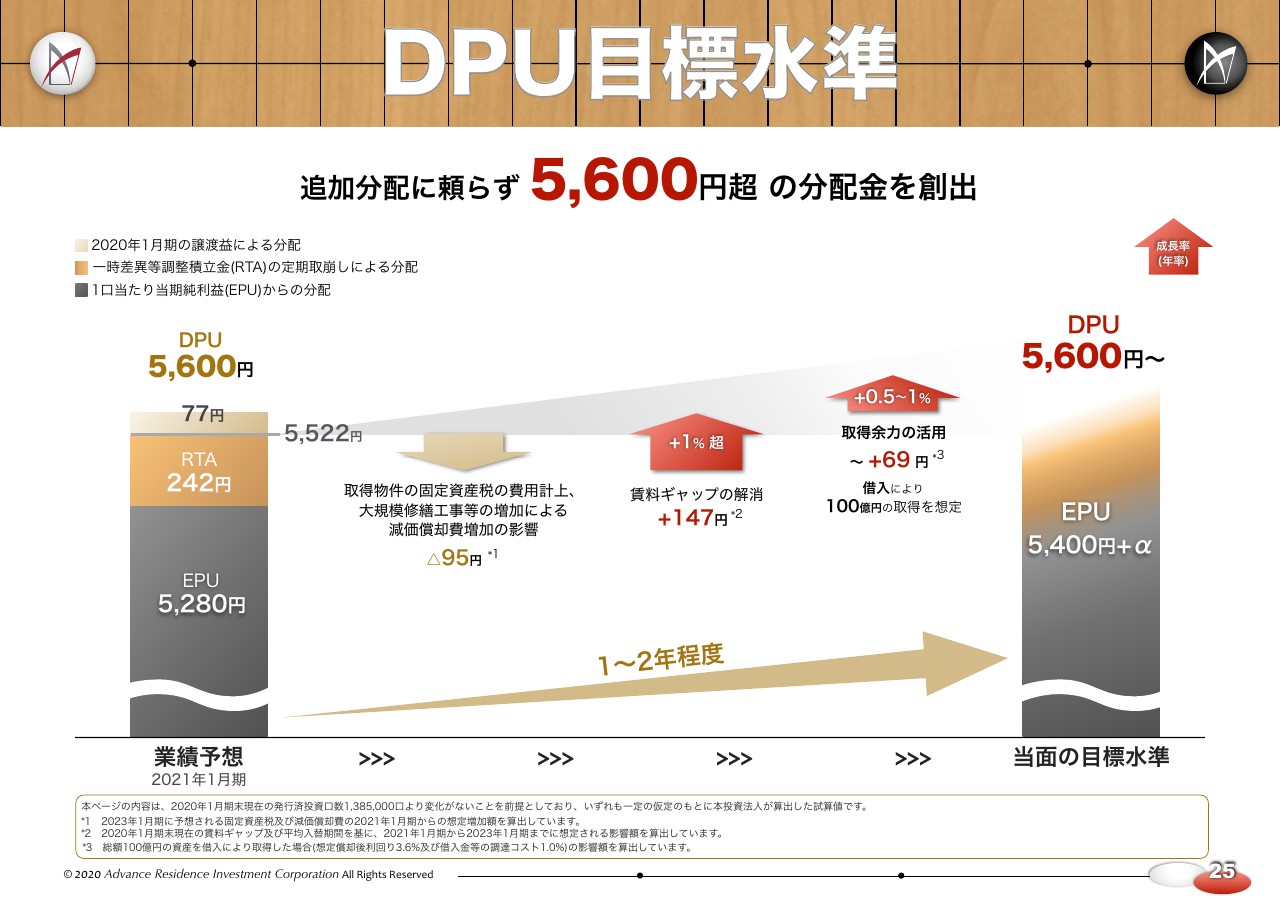

DPU目標水準

最後に今後のDPUの目標水準です。EPUベースで5,522円まで引き上がる予定ですので、5,600円に対しての不足は77円となっていきます。先ほどお伝えした大規模修繕の追加部分の減価償却の増加等を加味しても、賃料のギャップの解消、あるいは物件の取得を行なっていけば、2年はかからないと考えています。

この時間軸のなかでEPU、DPUベースで5,600円はつくれていくのかなと考えていますので、EPUとRTAを含めた、DPUペースで5,600円を早期のうちに達成していくのが今後の目標です。簡単ではございますが説明は以上です。