レビュー:世界の株式市場は英EU離脱ショックをひとまず脱したが、全体としては警戒感が色濃く残った一週間

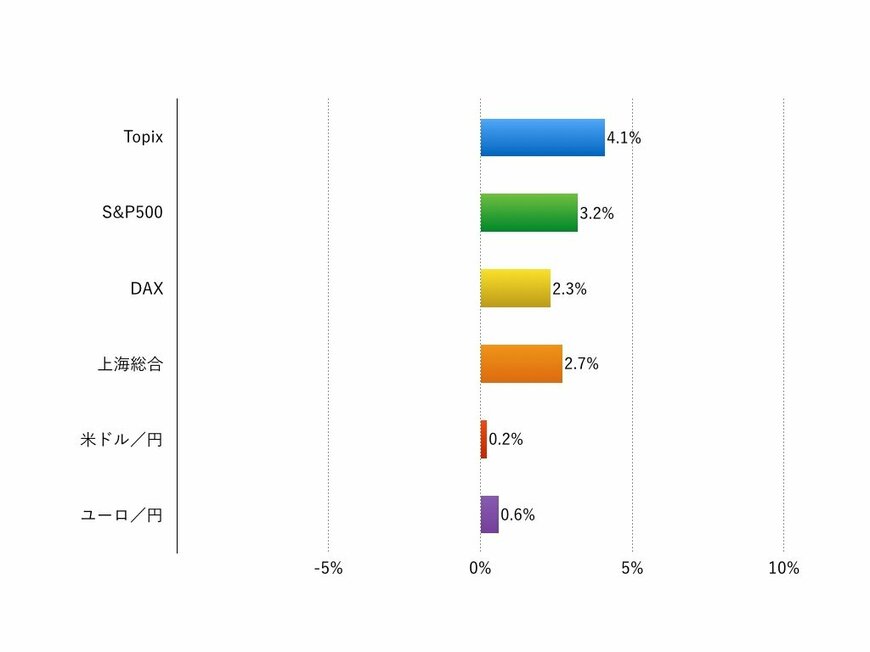

先週(6月27-7月1日)の主要国の株式市場はほぼ全面高の展開になり、英国のEU離脱を契機とした市場の混乱が一旦収束しました。市場別にみると、利下げ期待が高まった英国FT100が対前週末比+7%と上昇し、ブラジル株、日本株、欧州株全般の上昇が目立ちました。日本や欧州では急落直前と比較すると下落の半値ほどは取り戻したことになります。為替市場の英ポンド安は続きますが米ドル、ユーロ、日本円は落ち着いていました。流動性を供給する中央銀行の姿勢も安心感を与えています。

一見するとリスクオフ相場が一服したようですが、もう少し視野を広げると市場の警戒感は決してゆるんでいるとは言えません。

まず、長期金利の低下が止まりません。日本はもとより、利下げ示唆の英国、ドイツ、米国など一斉に債券が買われています。上に述べた株価の反発は少なからず債券市場に支えられたと言えるでしょう。

さらに、ここまで先行して買われてきた金に続き、プラチナなどの貴金属も買いを集めています。原油も上げ、資源株もグローバルに堅調でした。これは景気回復期待というよりも、長期金利の低下で新しい行き場を求めた資金が向かったと解釈できそうです。

もうひとつが、財務リスクを指摘され下げが続くドイツ銀行株や、製造業の景気指標が芳しくなくじりじり値を下げる人民元の動きです。トルコ、バングラディシュと続くテロの動きも気になります。

2/2

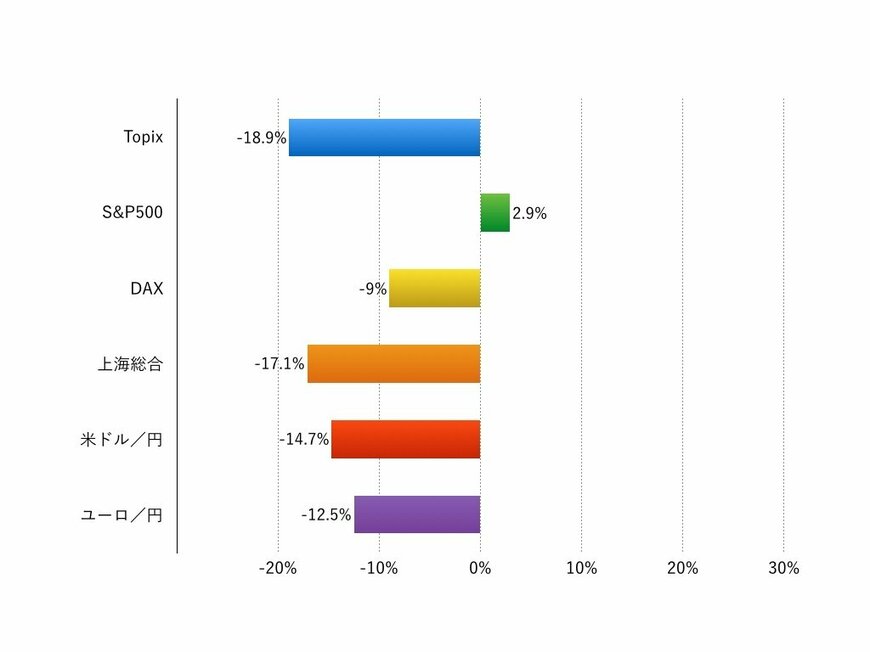

年初来の主要市場の動き

注:現地通貨ベース、為替は円安が+、円高が-表示

アウトルック:米雇用統計を消化する1週間に

今週(7月4-7月8日)は、週末に控える米国の雇用統計と、それにまつわる米国の金融政策のゆくえが最大のテーマになりそうです。

米国では5月の雇用統計が弱く、最近の海外情勢の悪化も加わって年内利上げ期待は市場関係者の間で急速に後退しています。雇用の伸び悩みが続くようですと、世界の成長エンジンである米国景気への警戒感につながりかねませんし、雇用が急改善すると「年内利上げなし」に傾きつつある市場には小さくないショックになりかねません。急低下している債券利回りが上昇すると市場全体が動揺する可能性も頭の片隅に置いておくべきでしょう。

ドイツ銀行の株価のゆくえからも引き続き目が離せないでしょう。

LIMO編集部