2020年2月18日に行われた、日本ビルファンド投資法人2019年12月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:日本ビルファンド投資法人 代表取締役社長 田邉義幸 氏

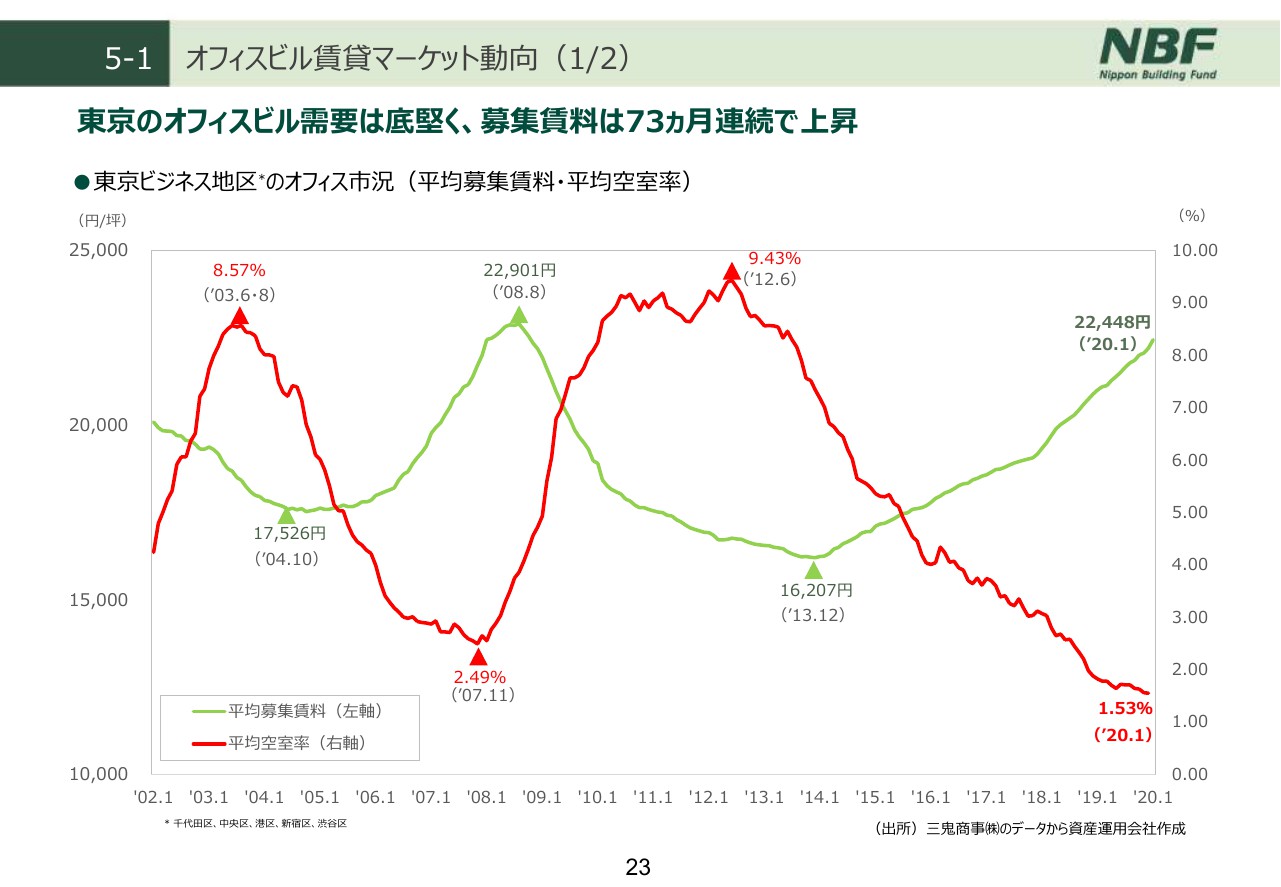

オフィスビル賃貸マーケット動向(1/2)

田邉義幸氏:みなさま、本日はお忙しいなかお集まりいただきまして誠にありがとうございます。日本ビルファンドマネジメントの田邉でございます。

昨今、コロナウイルスの影響がより深刻になってきました。正直こういうお話ですから、一時的なものであると思っております。また、オフィスビルの需要に与える影響は、もう2段階、3段階のあとではありますが、やはりここしばらくは深刻な影響が出てくるでしょう。

そんななかでオフィスを生業としている僕らとしても、テナント様に対してこういう時にどういうサービスを提供できるのか。

それから運用会社、そしてPM会社を含めて、非常事態になった時のBCPの練度をより高めていくことを考えていくべき、良い機会だなとは思っております。

ちょっとお話が逸れてしまいましたが、これから日本ビルファンドの2019年12月期、37期の決算説明をさせていただきます。

まず決算の説明に入る前に、ページが飛んで恐縮ですが、23ページに東京ビジネスエリアのマーケットデータを掲載しております。

空室率は過去最低の1.53パーセント。これが2020年1月の数字でございます。募集賃料も2万2,448円と、73ヶ月連続で上昇しており、オフィスビルを取り巻く環境は、引き続きしっかりと、堅調に推移していることがおわかりいただけるかと思います。

今回の上昇局面の特徴は、スライドのグラフにも表れておりますが、穏やかで長く持続的に続いていることと考えております。このオフィス賃貸マーケットを反映して、堅調な決算となっております。

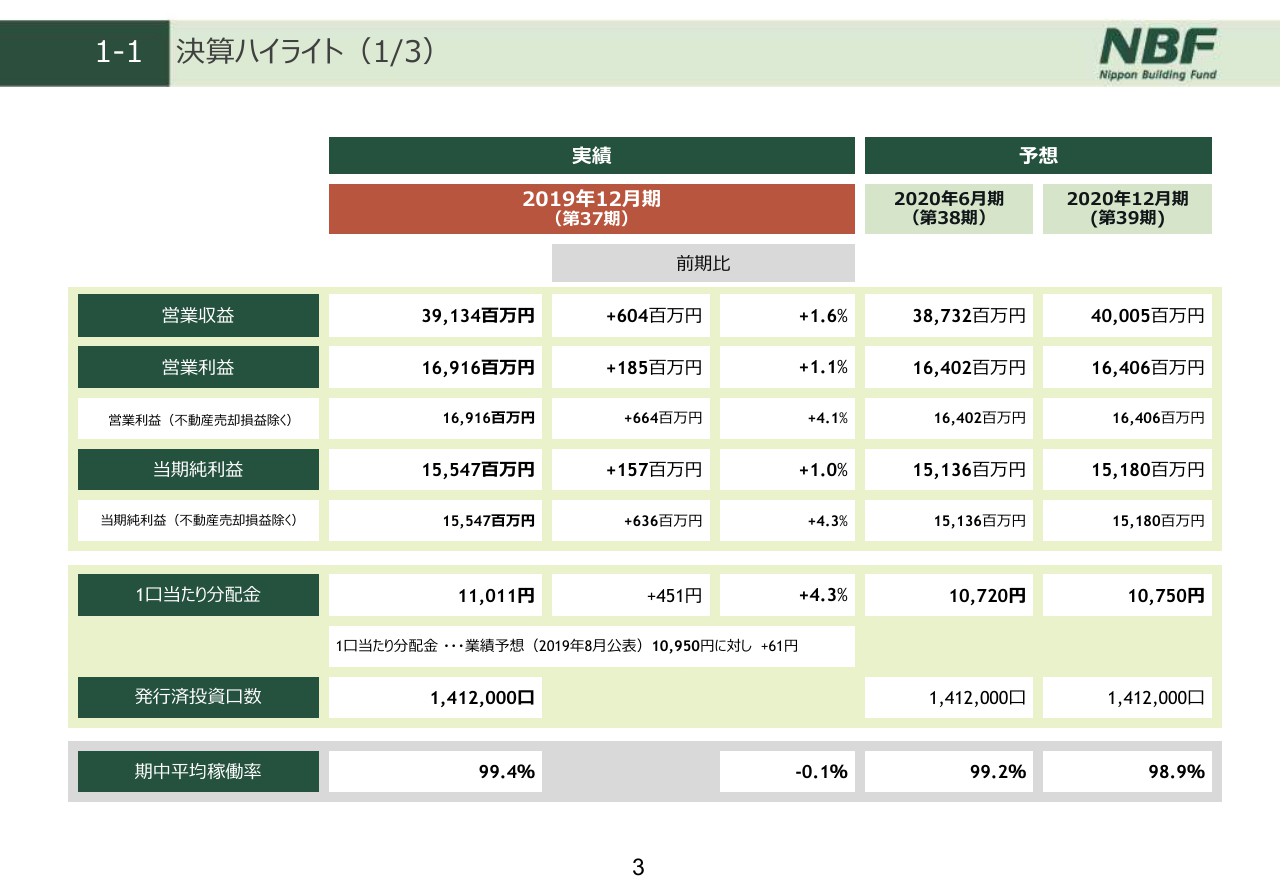

1-1 決算ハイライト(1/3)

それでは決算の説明に入ります。まず、当期の決算ハイライトをご覧ください。一番下の欄に、期中平均稼働率を載せておりますが、99.4パーセントと、ほぼ満室の状態が継続しております。

このように高い稼働率を背景とした賃料改定などの内部成長が進み、加えて前期に取得いたしました「G-BASE田町」、そして「大崎ブライトコア」が通期稼働したことにより、前期に引き続いての堅調な決算でございました。

結果、1口当たりの分配金は、前期比451円、4.3パーセント増の1万1,011円となっております。また、右側に次期および2期先の予想を載せております。2020年6月期、12月期と、ここでは2つ予想が載っております。

前回もご説明しましたが、2019年6月期、そして2019年12月期の2期にわたり、品川にあります「NBF品川タワー」の大型テナントの入替に伴い、一時的な収益が発生しております。

そちらの剥落がありますので、1口当たり分配金は減少しますが、ベースとなる内部成長がドライバーとなり、堅調な業績を継続していくと考えております。

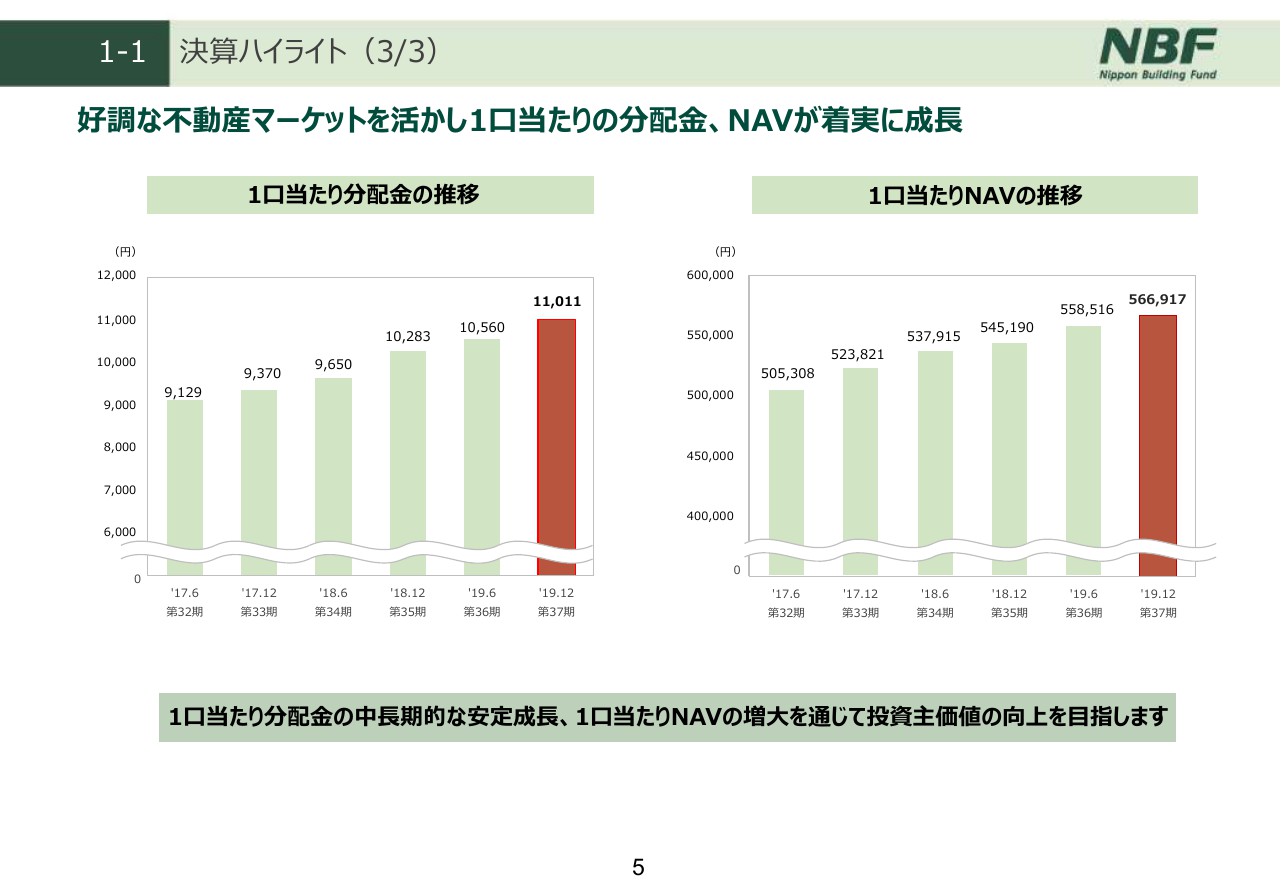

1-1 決算ハイライト(3/3)

こちらは毎度載せているグラフでございます。この2つの棒グラフ、日本ビルファンドとして最も投資主価値の向上に向けて重要だと考えている2つでございます。

1口当たりの分配金として1口当たりNAVは直近3年6期分を載せていますが、遡ること5年以上にわたって増配であり、成長を続けてきている状況で、これについても引き続き中長期的な安定成長を目指してまいりたいと考えております。

2. 決算実績

こちらのスライドは物件の移動状況を表しておりますので、ご覧いただければと思います。

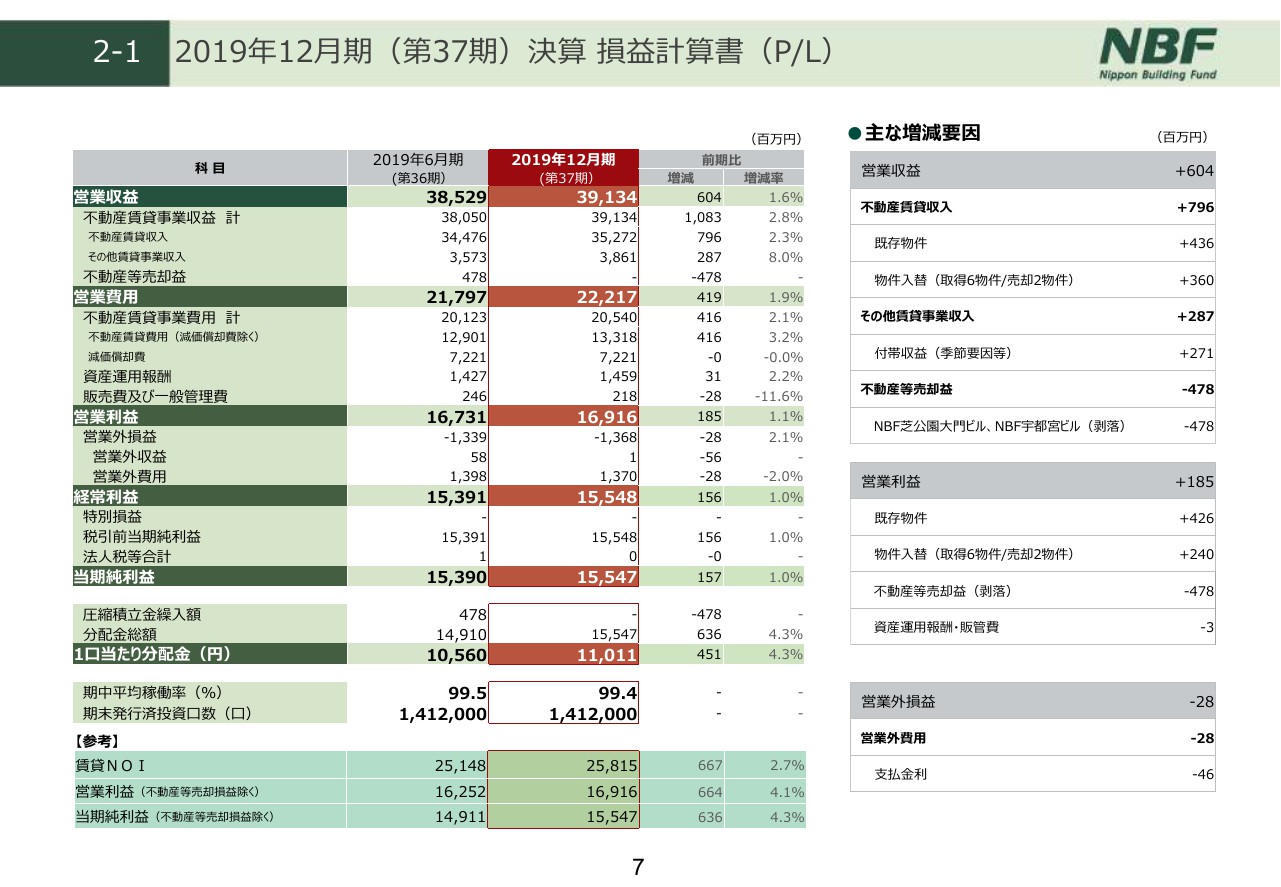

2-1 2019年12月期(第37期)決算 損益計算書(P/L)

こちらに当期の損益計算書を載せております。比較損益計算書のかたちになっておりますので、真ん中の赤枠のところをご覧ください。

当期の営業収益は391億3,400万円、前期比で6億400万円の増収でした。営業利益は169億1,600万円、前期比1億8,500万円の増益です。当期純利益は155億4,700万円、前期比1億5,700万円の増益となりました。

当期は、前期にやりました不動産売却益等がなく、圧縮積立金の発生もしておりませんので、分配金総額としても当期純利益と同額の155億4,700万円になり、結果、1口当たりの分配金が1万1,011円。前期比で451円、4.3パーセントの増配と、高い伸びとなっております。

では、ページの右側に移り、主な増減要因について少し補足いたします。まず営業収益の増収6億400万円の内訳ですが、不動産賃貸収入は7億9,600万円の増収でございます。

そのうちの4億3,600万円は、既存物件によるもの。これは賃料の増額改定、そしてテナントの入替が順調に進んだということでございます。また、入替物件、先期に取得しました物件の通期寄与も、3億6,000万円と貢献をしております。

その他賃貸事業収入は2億8,700万増加しておりますが、これは例年と同じで、主に水光熱費の季節要因によるものとお考えください。一方、不動産売却益は、前期計上した分が4億7,800万円減少している状況です。

これを営業利益ベースで見たものが中段でございます。賃貸事業において、既存物件で4億2,600万円。それから物件入替の通期稼働で2億4,000万円という増益となっております。

不動産売却益の4億7,800万円は剥落しますが、差し引きでも1営業利益は億8,500万円の増益を確保しました。一番下に営業外損益の状況を載せておりますが、支払金利の減少は、借り換え時の金利効果によるものでございます。

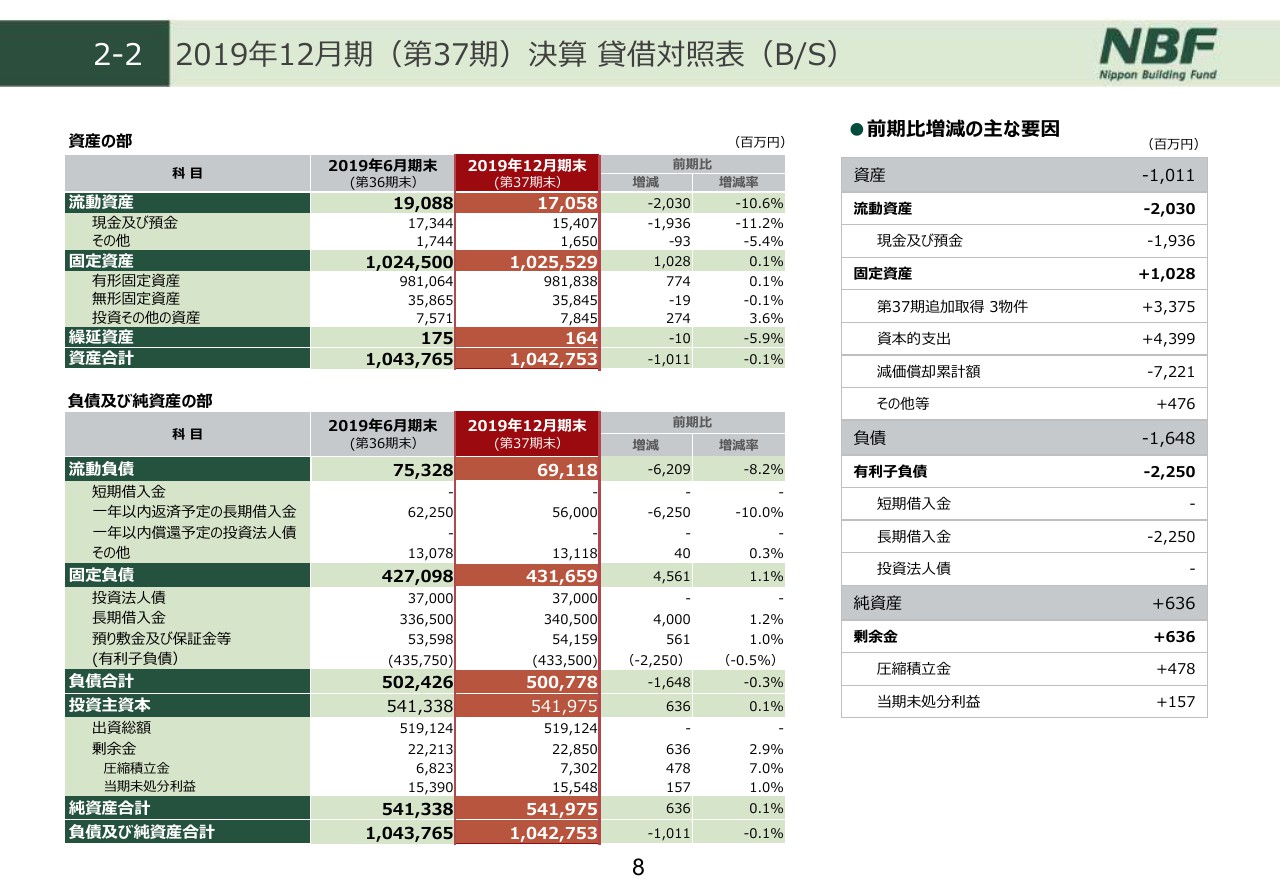

2-2 2019年12月期(第37期)決算 貸借対照表(B/S)

続いて、貸借対照表について、あまり動きがないので簡単にご説明をさせていただきます。2019年12月末の資産合計は、前期末とほとんど変わらず、約1兆427億円となりました。

これはいろいろと解釈があると思いますが、物件取得資金と既存物件の資本的な支出、これを減価償却でまかなったかたちになっておりますので、各勘定科目もあまり大きな動きはありません。

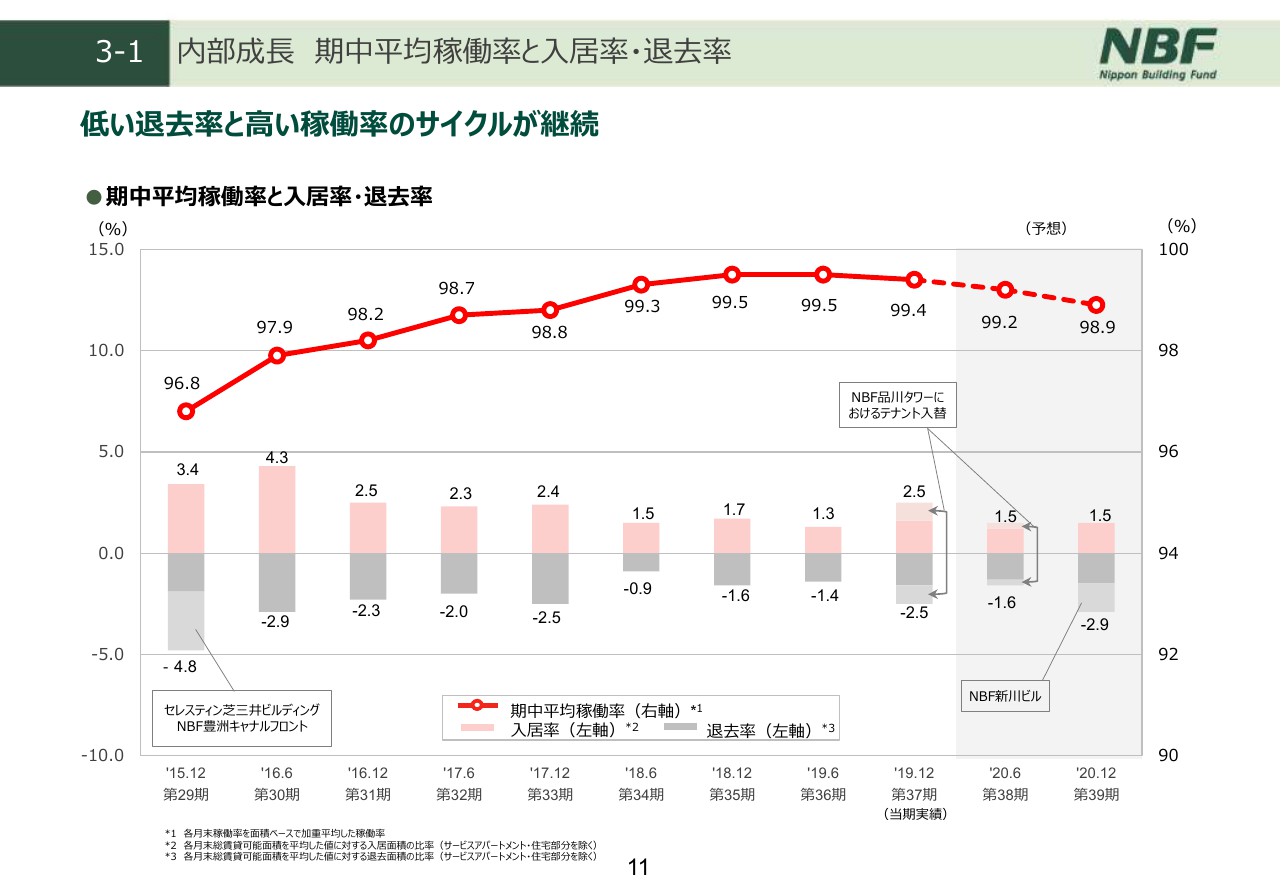

3-1 内部成長 期中平均稼働率と入居率・退去率

続いて、運用状況についての結果と見通しについてお話いたします。はじめに、内部成長からですが、スライドの表は、期中の平均稼働率と入退去率のグラフを表しております。

上の赤い折れ線グラフがポートフォリオの期中平均稼働率、下の棒グラフは各期6ヶ月間の入居、あるいは退去したテナントのポートフォリオ全体に対する面積割合を示しております。

通年これは大変小さかったのですが、当期の入居率・退去率は、若干前期より大きく、2.5パーセントとなりました。

これは昨年前期からご説明しております「NBF品川タワー」の大型テナントの入替によるところが大きく、棒グラフの上下の薄い色に、「NBF品川タワー」要因の部分の、入居・退去とも載せております。

濃い色の部分を見ていただきますと、これが残りの70棟分になるわけですが、こちらは相変わらず入退去の動きは限定的で、期中平均稼働率も99.4パーセントと、大変高い稼働率になりました。

次期の2020年6月期についても、稼働率はほぼ変わらずの99.2パーセントと、引き続き高い水準を維持しております。

少し特徴的なのが、一番右側、2期先の2020年12月期でございます。退去率を2.9パーセントと、少し大きめに見込ませていただきました。

こちらは中央区の八丁堀駅最寄りにあります「NBF新川ビル」というビルで、1棟貸しをしていただいたテナントさんの退去を見込んでいることによるものでございます。

こちらも、その部分を除きますと、退去率・入居率についても、これまでとほぼ変わらず、大変低い水準に留まっている状況でございます。

大型テナントの退去というイベントがこの秋にあるものの、2期先においても期中平均稼働率は、結果としては98.9パーセントと見込んでおります。

引き続き堅調な稼働率を維持しつつ、日本ビルファンドとして最近なかった品川に、続いて少しまとまった営業力を持つことができたことを、ぜひ活かしていきたいと考えております。

3-2 内部成長 既存物件における不動産賃貸収入の前期比変動率内訳

続いてスライド下のグラフでございます。こちらは賃貸収入の推移についてご説明しております。

黄色の折れ線グラフは、既存物件だけの賃貸収入の前期比変動率を表しています。棒グラフは、青い折れ線グラフが賃料改定の影響、緑色の棒グラフがそれ以外のそれぞれの様子をすべて表しています。

2015年12月期からプラスに転じ、青い棒グラフの増額改定が安定的に続いているということ。また、その期その期の個別物件、テナントの契約はなにがあるかにもよりますので、当然多少の上下はいたしますが、改訂幅も少しずつ上がってきていることが、ご理解いただけるかと思います。

これは次期、2期先にかけても同じ傾向ですので、11期連続で賃料改定はプラス効果を継続できると見込んでおります。

緑色の棒グラフはテナントの入替を主として、その他の予想が全部入っています。これが一番右端の2期先のところに、先ほどお話ししましたとおり、1棟貸しテナントの退去を期中に見込んでいることで、マイナスになっています。

これも、その他の70物件の青色の賃料改定効果もそうですが、入替効果も堅調に推移しておりますので、全体の内部成長を表す黄色の折れ線グラフでは、しっかりとプラスを見込んでいる状況でございます。

スライドの下段に、今年はじめてトライで出した参考資料を付け足しました。グラフの見方ですが、円グラフのうちの色が付いている部分が1年間の実績です。

左側は2019年から1年間の実績、それから右側は20年の1年間の見込みということでございます。2019年の実績ですと、年間でポートフォリオの29.5パーセントが更改対象となりました。これは賃料更改時期を迎えたということです。

グラフを見ておわかりいただけますように、その更改対象のうちの3分の2程度、これはポートフォリオ全体でいうと19パーセントにあたるわけですが、そのテナントに増額改定、賃料改定をお認めいただくことができました。

そういう意味でいうと、テナント様のマーケットの理解が進んだ1年であったなと感じております。

右側の円グラフは、今回の業績予想の前提にしている2020年の年間のポートフォリオです。今回でいうと、特徴は更改対象がポートフォリオ全体の35.7パーセントと少し多めとなります。

こちらの対象先への増額賃料改定交渉は、すでに交渉済みのところもございますが、今後の交渉分もかなり多く含まれております。そのうちの一定部分の増額を見込んで、上の来期、再来期の見込みに織り込んだ状況でございます。

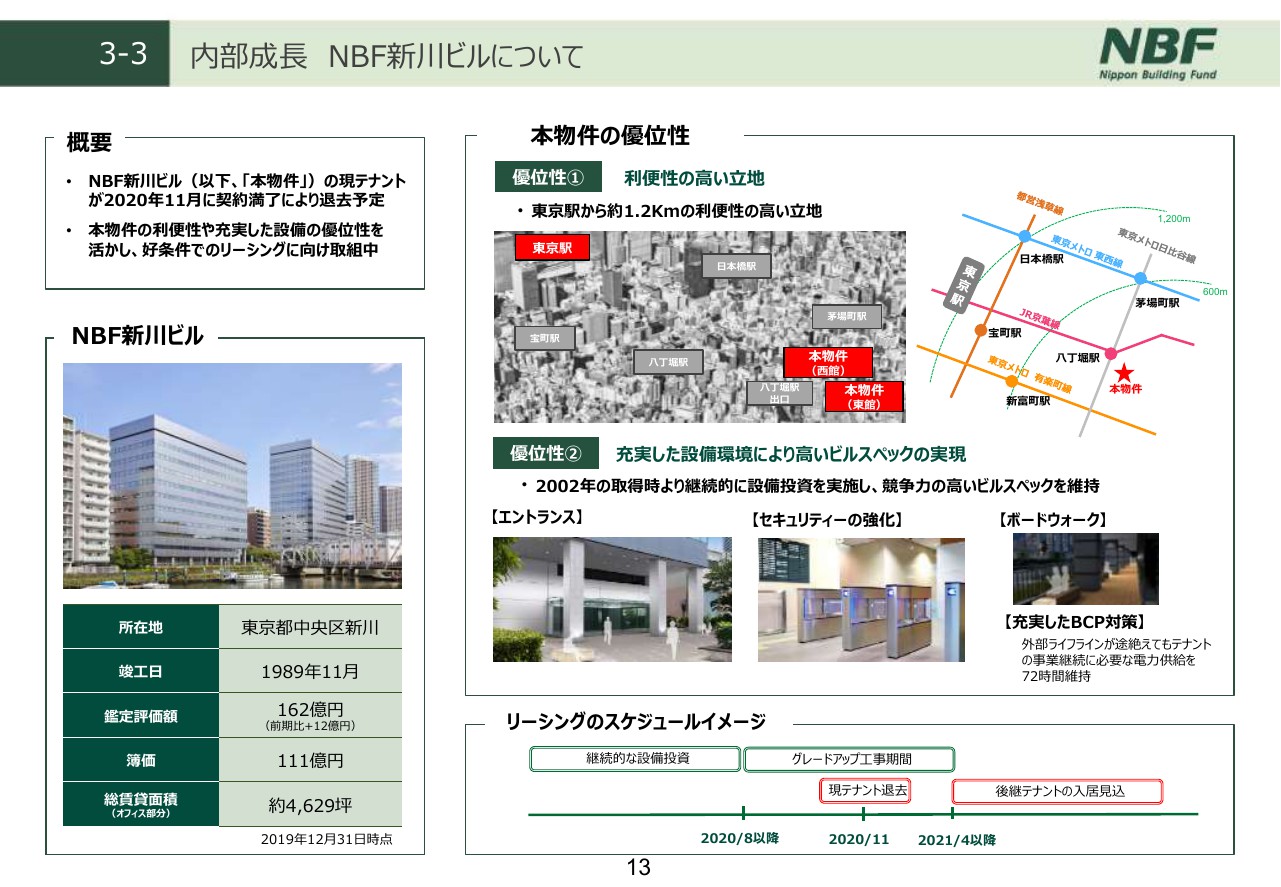

3-3 内部成長 NBF新川ビルについて

それでは、先ほど来お話しております「NBF新川ビル」について、少し説明させていただきます。

この「NBF新川ビル」は、オフィス部分を1棟でお借りいただいていたテナントが、本社移転に伴い、今年11月までに退去されることになっております。

私どもはそこから引き渡しを受けるのですが、今後テナントの退去と前後して、空室でないと進めにくい部分の全体的なグレードアップ工事を行って、競争力および資産価値の向上を図りながら、後継テナントのリーシングを進めていきたいと考えております。

左側にビルの概要を載せておりますが、2002年取得で築30年の物件となります。ここ数年にわたり、テナントさんがいらっしゃるなかでもできるところで、非常用発電の72時間加熱など、ビルのスペック、グレートを上げる工事をいろいろとやってまいりました。

その結果、今回の入れ替わりのタイミングで、マーケット賃料を反映しやすくなったこともあります。それからこのグレードアップ工事の部分の評価もひっくるめて、2019年12月末の鑑定評価で162億円と、半年前に比べても12億円ほど上がる評価をいただいております。

この「NBF新川ビル」自体は、東京駅から1.2キロの圏内。最寄りの駅でいうと八丁堀駅から徒歩3分で、大変立地的なポテンシャルを持っているビルでございます。

現状はまだテナントさんが入っている状況ですので、リーシングを少しずつ始めたばかりですが、すでに複数のテナントの内覧を実施するなど、引き合いもかなり強く、今の好調な賃貸マーケットを活かして、早期の決定を目指していきたいと考えております。

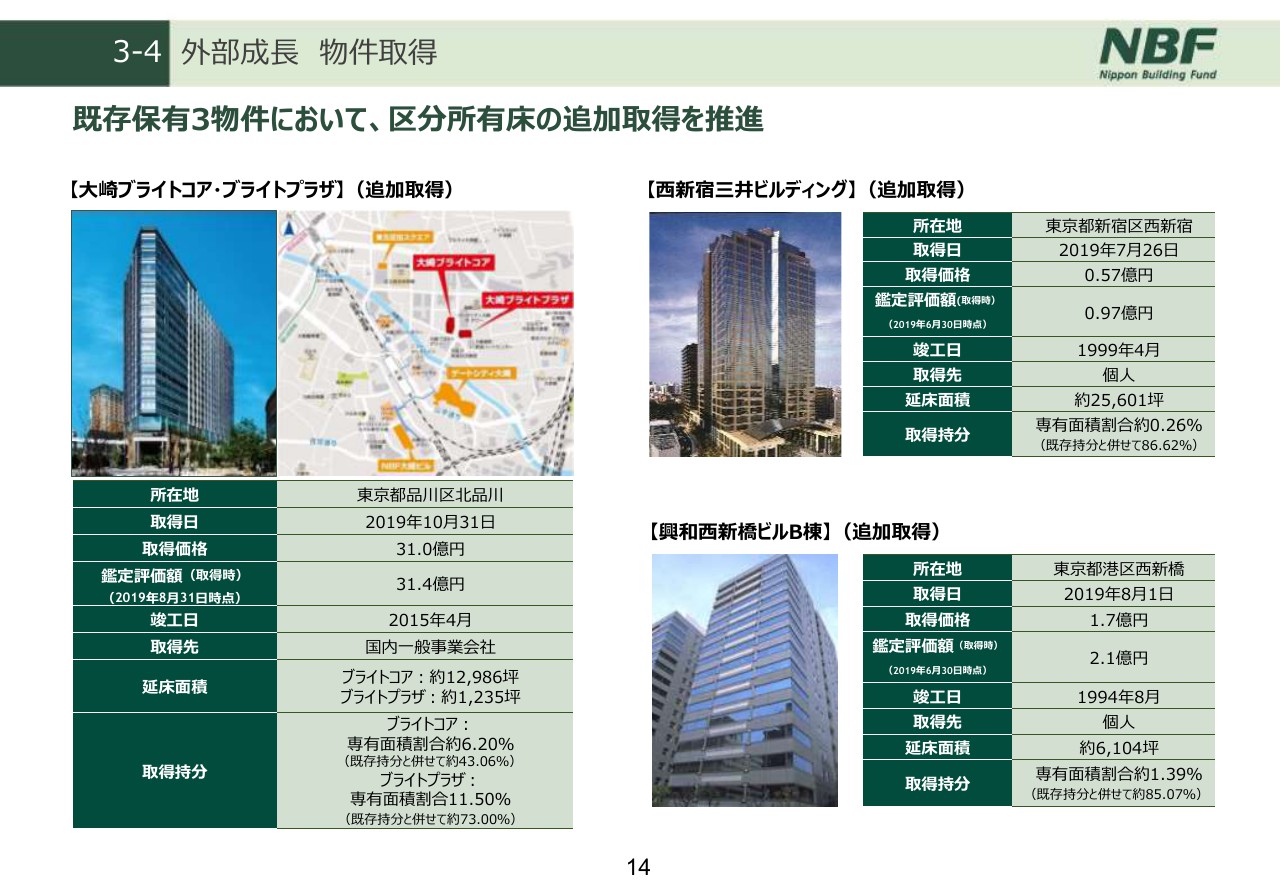

3-4 外部成長 物件取得

続きまして外部成長でございます。ちょっとシンプルでございまして、当期においては2019年9月に公表いたしました「大崎ブライトコア・ブライトプラザ」のほか、個人の地権者から「西新宿三井ビルディング」や、「興和西新橋ビルB棟」の追加取得を行っております。

現状、正直に言ってマーケットからの適正価格での取得は、大変厳しいという状況は変わりません。そのなかでも、スポンサーパイプライン、それからこのような共有物件パイプラインを活用しながら、着実な外部成長を図っていきたいと思っております。

今回の説明会では、バランスシートも外部成長も大変シンプルな説明で終わっておりますので、もう少し時間を取って、こういう良いビルを買っていくというご説明をする機会を、ぜひ作っていきたいなと思っております。

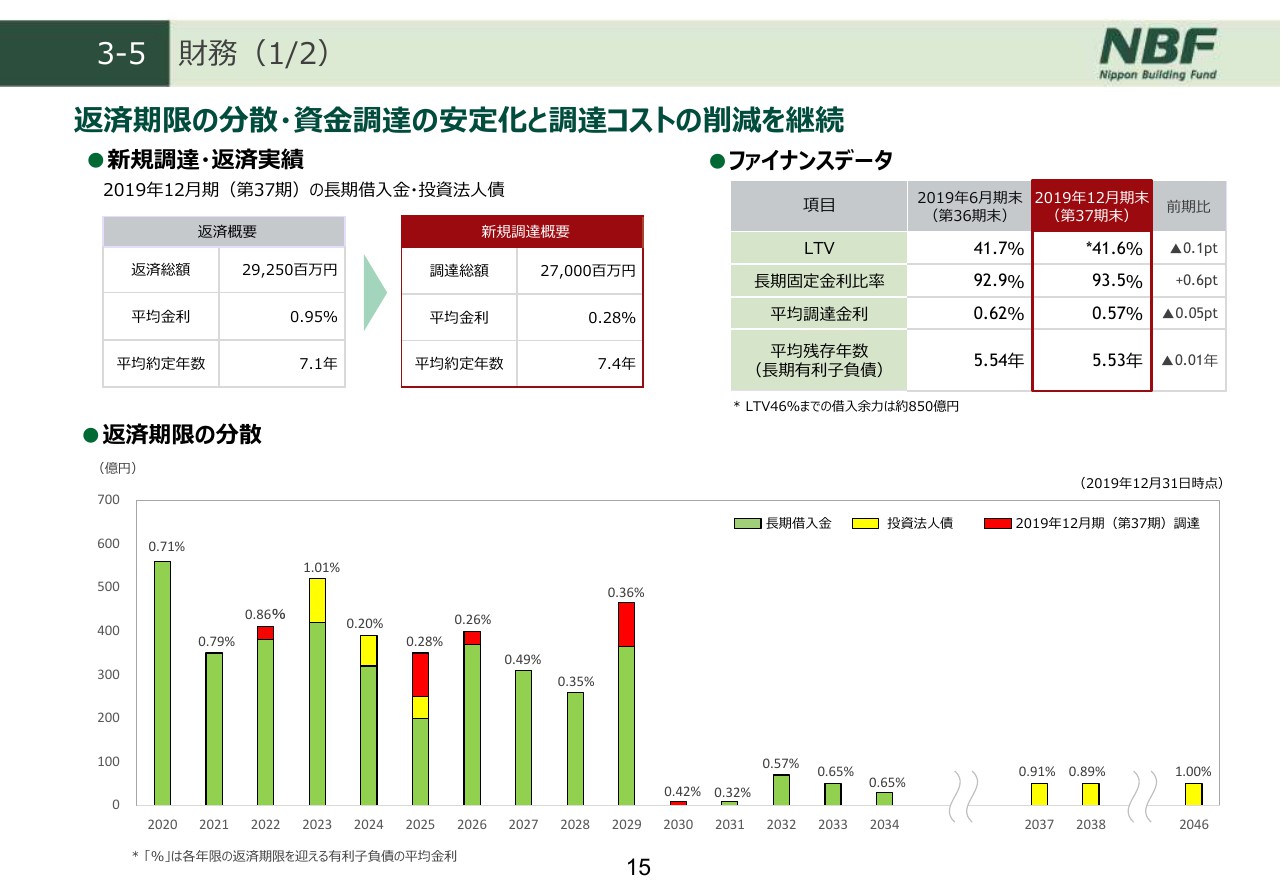

3-5 財務(1/2)

続いて財務の状況についてお話します。左上に新規の調達・返済実績の欄がございます。当期は270億円の長期資金の調達をいたしました。

従来からですが、将来的な不確定要素を少なくするために、返済期限の分散を十分に意識しながら長期固定の資金調達に努めていくということで、今年は取った年数でいくと平均約定年数が7.4年になっているかと思います。

また、当期に返済期限が到来した負債の平均金利が0.95パーセントに対して、当期新たに調達した資金の平均金利は0.28パーセントで、昨今の金融環境を反映し、低利での資金調達を行うことができております。

結果、右上にファイナンスデータを載せておりますが、長期固定比率で93.5パーセント、平均調達金利は0.57パーセントとなりました。

期末のLTVも、半年前から若干の低下となっておりますが、41.6パーセントと大変健全な財務状況を維持しております。

ちなみにLTVターゲットは、日本ビルファンドの場合36~46パーセントと考えておりますので、46パーセントの借入余力を計算上いたしますと、約850億円になります。

下のグラフは返済期限の分散を表す表ですが、各年の返済額の棒グラフの上に、返済する借入金の、現行の金利水準を載せております。

2023年くらいまでは1パーセント近い金利水準を返済していくことになりますので、今の金融関係が続いていきますと、当面は借り換えによる金利コストの削減は継続すると見ております。

またこの赤い部分が、先ほど申し上げましたように、返済期限の分散をかなり意識しながら平準化を図った今年の結果でございます。

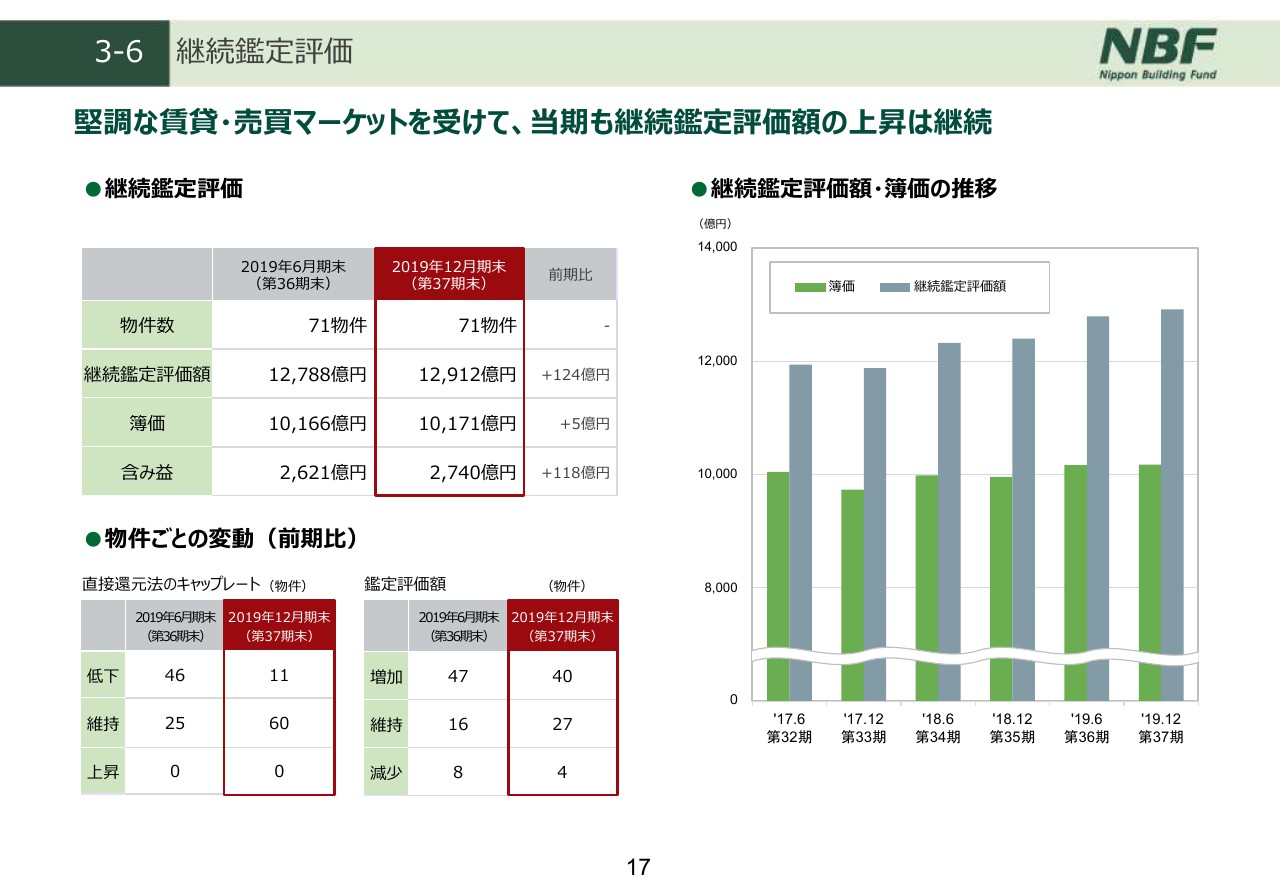

3-6 継続鑑定評価

継続鑑定評価をご説明いたします。左下に、物件ごとの継続鑑定の状況を載せております。少し特徴がある年でございました。

当期の継続鑑定評価では、前期に見直しがなかった地方物件において、キャップレートの見直しが行われ、地方物件を中心に71物件中11物件で低下を一致しております。

一方、都心部の物件については平均賃料単価の上昇や、鑑定賃料単価の見直しがあり、結果として40物件が鑑定評価増加しております。

なお、その一番下に4物件鑑定評価が減少している物件がございます。各物件、数千万円ぐらいの金額です。

これは、定期的にエンジニアリングレポートの取り直しをしておりますので、それによって若干将来コストが上がるだろうというエンジニアリングレポートになりますので、その分が現時点価値として反映しており、大きな金額ではございません。

結果として、トータルの継続鑑定評価上の含み益としては、上の表にありますように118億円増加し、2,740億円となりました。

この鑑定評価のトレンドについていうと、現状の金融環境、それから取引実績、キャップレートの低下。そもそも運営上でいうと、賃料収入増によるキャッシュ・フローの改善余地がベースとしてございます。継続鑑定評価額の上昇傾向は、まだ緩やかながらも継続すると見込んでおります。

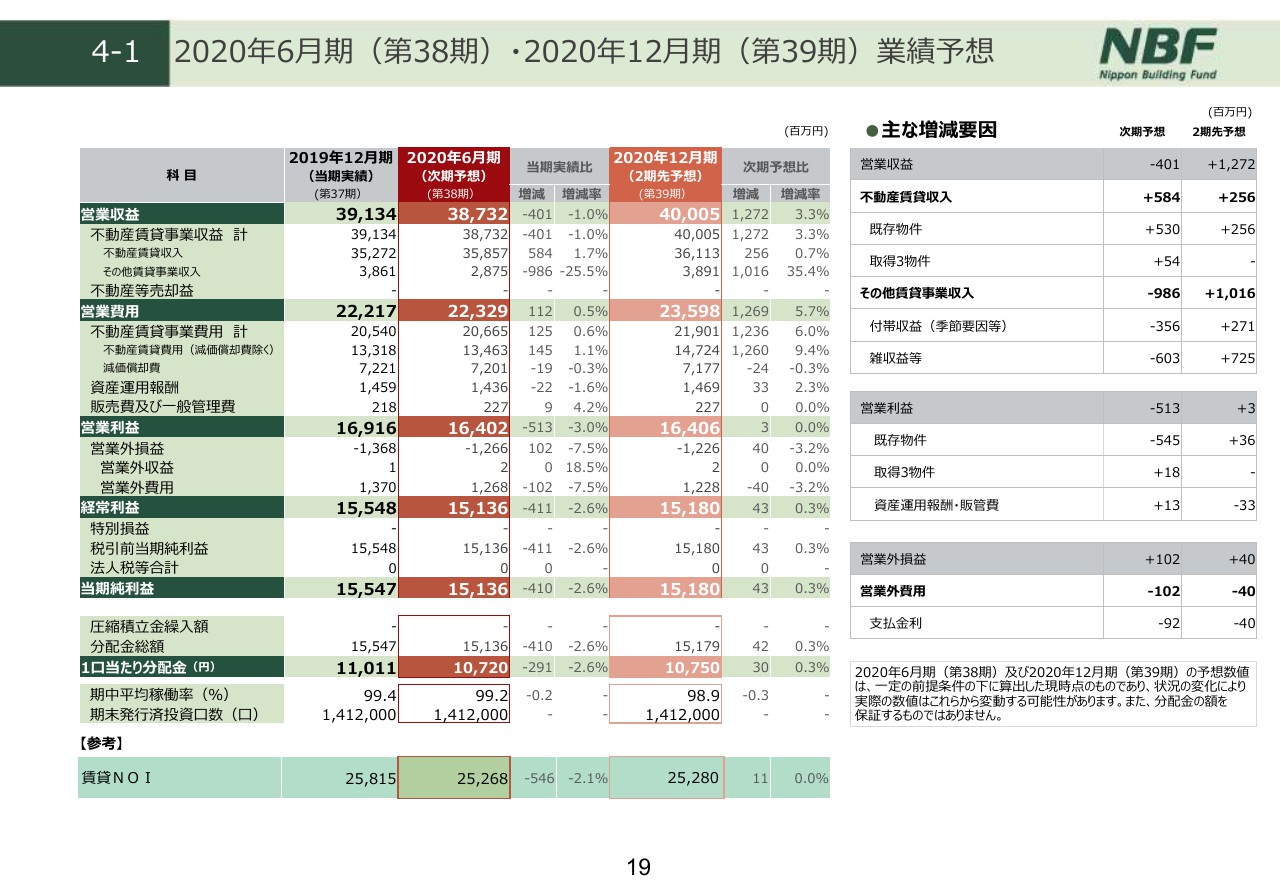

4-1 2020年6月期(第38期)・2020年12月期(第39期)業績予想

それでは業績予想に入らせていただきます。左側の濃い赤い枠が2020年6月期。右側の薄いオレンジ色の枠が、2020年12月期の業績予想となります。

まず2020年6月期の予想ですが、堅調な賃貸マーケットを反映し、内部成長が進みますが、この年はちょうど裏の年になります。

空調機の季節要因。それから大きいのは先ほど申し上げた、2019年6月期と12月期に発生した「NBF品川タワー」の一時的な収益。これが各期とも5億円以上ございますので、これが剥落することによる減収減益となっております。

営業収益は387億3,200万円、営業利益は164億200万円、当期純利益は151億3,600万円となります。1口当たり分配金としては、1万720円という予想となりました。

主な増減要因でございます。不動産賃貸収入は、次期においても5億8,400万円の増収を見込んでおります。

内訳は、賃料の増額改定、そして入替による内部成長ということで、既存物件においても、そのうちの5億3,000万円。ベースとなる賃料収入がいかに堅調であるかがおわかりいただけるかと思います。

また、次期の予想でわりと数字的なインパクトがありますのが支払利息で、9,200万円と大きく減少しております。こちらは引き続きの金利削減効果が継続していくと見ています。

続いて、2020年12月期、2期先の予想でございます。営業収益は400億500万円と、12億7,200万円の増収となる見込みでございます。増収額は大きいのですが、ちょっと特殊要素が入っております。

ベースとなる不動産賃貸収入においては、この2期先においても2億5,600万円の増収を見込みました。こちらも当然先ほどの「NBF新川ビル」のテナント入替に伴うマイナス効果はあるものの、マーケットを反映して、その他の物件の増額改定効果が反映しているということ。

それから、ちょっと大きな特殊な数字が、その他賃貸事業収益で10億円ほど増加しているかと思います。雑収益で7億2,500万円とございますが、これは「NBF新川ビル」のテナント退去に伴う雑収益です。具体的にいうと、現状復旧費でございます。

費用にも、修理費、または何か違う科目で出てきておりますので、営業利益ベースではほとんど影響はございません。

結果、当期純利益で151億8,000万円と見込み、1口当たり分配金としては1万750円という予想といたしました。

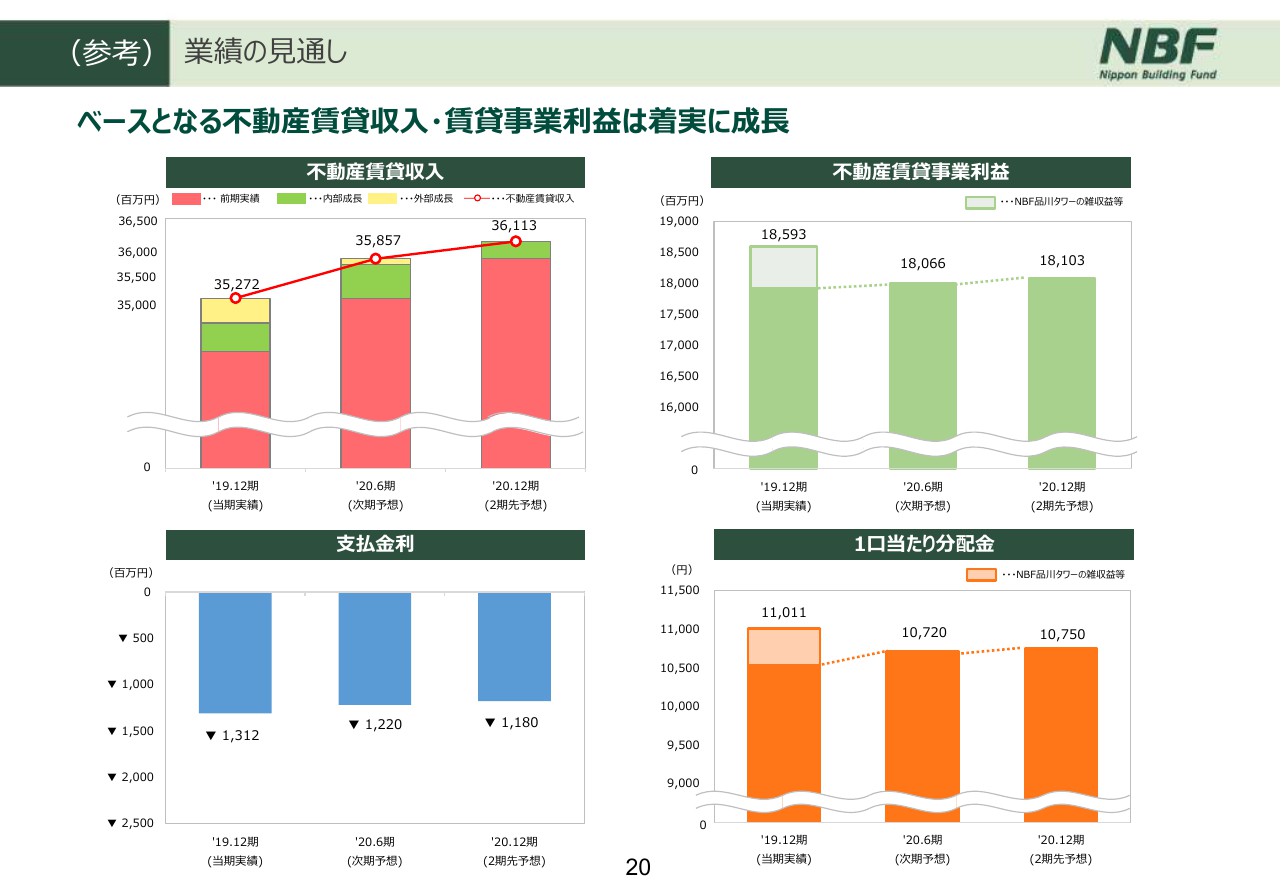

(参考) 業績の見通し

以上の業績予想の内容をグラフ化したのが、スライドでございます。不動産賃貸収入と支払金利のトレンドはすごくわかりやすくなっています。

不動産賃貸事業利益、そして分配金のところは、この2019年6月期、12月期に発生した一時的な収益の影響があって、少しデコボコしているように見えますが、基調としては大変堅調に推移していることをおわかりいただければと思っております。

最後になりますが、冒頭触れたようにコロナウイルスによる経済の停滞や、米中の貿易問題、これはまだ本質的には解決していないのだと思います。

世界経済における不確実な要素は顕在化しつつあるなかで、日本においても製造業、とくに最近は一部サービス業においても、減速感が散見されるようになってきています。

ただ一方、足元では、通信やITなどの牽引もあり、全体としてはしっかりしていると考えております。また、企業体力もきちっとみなさんが蓄えてきており、人材確保、生産性向上に向けたオフィス需要は、引き続き力強い状態が続いております。

日本ビルファンドとしては、今日の決算説明で、当期、そして次期、2期先においても、内部成長のトレンドはしっかりしているということをお話させていただいたつもりです。

2期先には少し大きなビルのテナント退去というイベントもございますので、早期リースアップを目指すなかで、全般的に将来の変化に対する備えを固めつつ足元のマーケット、まだいい部分はきちっと取り込んで、成長に向けた取り組みを今後も強化してまいりたいと考えております。

また最後になりますが、ESGに社会的な関心が高まっているなかで、日本ビルファンドとしても社会的な責任と認識しており、全社一丸となって取り組んでいる次第でございます。

環境配慮や、社会的な貢献、それからガバナンスといった取り組みは、投資主でもレンダーでも、それからテナント様でも従業員でも、すべてにわたって共通する視点だと考えております。

今日はその活動内容を説明いたしませんが、資料後半に載せております。ぜひご一読いただければと考えております。私からの説明は以上でございます。本日はありがとうございました。