DRAM各社が2020年の市場回復に向けて、試行錯誤を続けている。肝心の最終需要に力強さはなく、このまま行けば、20年を通じて価格下落が続く恐れがあり、様々な手を尽くして需給環境改善に努めようとしている。現在も実施中の生産調整についても、不足感を演出すべく、減産の幅を拡大しようとする動きもある。DRAM市況はそれぞれの思惑が入り乱れるかたちで、需要家との「心理戦」の様相も見せてきた。

クラウド顧客は設備投資効率を重視

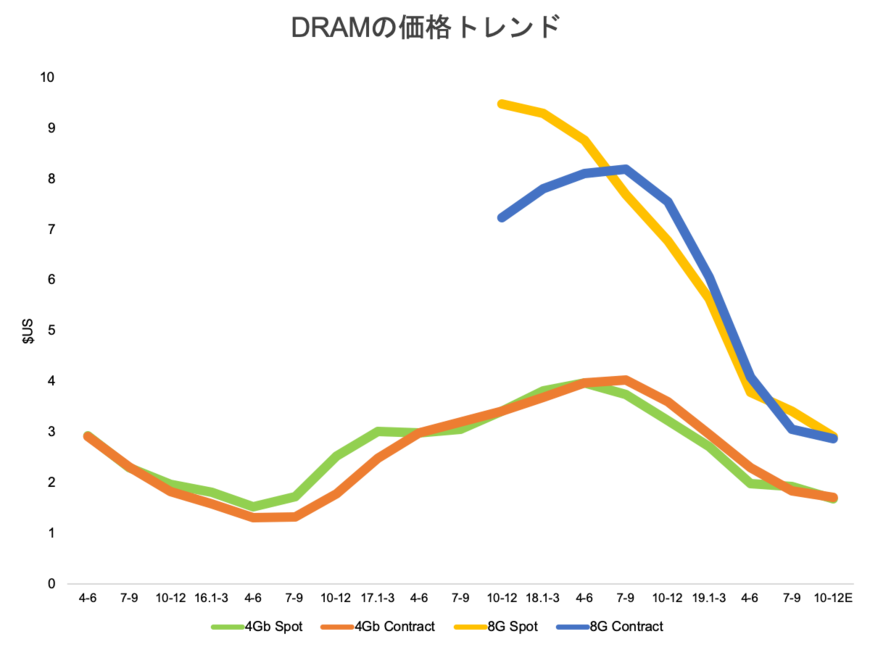

DRAM価格は、18年7~9月期をピークに1年以上値下がりを続けている。一時は5〜6割という驚異の営業利益率を記録したが、直近は2割前後まで落ち込んでいる。メモリーメーカーの多くがNAND事業で赤字に苦しむなか、DRAMで利益を稼がなければ、全社で赤字に陥ることになる。

ただ、肝心のDRAM需要は本格的な回復の兆しを見せていない。需要のカギを握るクラウド顧客は17~18年の大型投資を経て、設備投資効率を重視する姿勢に転じている。過去の大盤振る舞いを改め、DRAMの「高値掴み」を極力避けるといった考えを明確に打ち出している。

インテルの新型MPU出荷遅延も悪影響

調達戦略の変化に加え、20年のデータセンター(DC)投資を左右するといわれている、インテルのサーバー用新型MPU「Ice Lake」の出荷遅延もDRAM需要に悪影響を及ぼしそうだ。もともと、20年のDC投資は「Ice Lake」を核に、数年前に導入したサーバーの入れ替えを行うという「更新需要」が期待されていただけに、サーバー向けのDRAM需要の低下が危惧され始めている。

こうした状況もあり、クラウド顧客の多くがより安価にDRAMを調達すべく、足元では購買量を抑えている向きがある。この先安感を食い止めるため、DRAM各社は生産調整を行っている。サムスン電子、SKハイニックスは成熟したDRAM製造プロセスで構成された、いわゆるレガシーラインを需要の旺盛なCMOSセンサーのラインに切り替える投資を目下進行中だが、さらなる減産に踏み切る可能性も指摘され始めている。

1Znm世代の歩留まり安定化に苦戦

当然のことながら、DRAM投資の先送りも出始めている。サムスン電子は平澤工場の第2棟「P2」における設備導入に関し、CMOSセンサーへの転換に伴う能力減少を補うべく、当初月産5万枚程度の導入が期待されていたが、フェーズ1となる同1.5万枚分の導入にとどめる方針だ。SKハイニックスも1Ynm世代の微細化投資は継続的に行っているものの、ウエハー投入能力の増強投資は今のところ具体化しているものはない。

需給環境とは別に、技術的な側面からも、20年のDRAM投資が大きく停滞する懸念がある。微細化の技術的ハードルが高まっており、20年のDRAM向けWFE(Wafer Fab Equipment)投資は前年比で2割減少するという見方も出てきている。特に1Znm世代の微細化難易度が非常に高く、業界トップのサムスンでも歩留まり安定に苦戦しているといわれている。微細化は原則、ビットコスト低減に貢献するが、歩留まりが安定しない以上、コスト低減の手段になり得ていない状況となっている。

繰り広げられる需要家との駆け引き

徹底的に不足感を演出するDRAM各社の動きにより、20年のビット生産量は大きく下ぶれる可能性が高い。当初は20年1~3月期をボトムに、DRAM価格は改善する見方が広がっていたが、現在の景況感を冷静に判断すると、決して楽観視はできない状況といえる。供給各社と需要家の間で繰り広げられる駆け引きが今後、需給環境にどういった影響を与えてくるのか。その答えが見えてくるのはもう少し先のこととなりそうだ。

電子デバイス産業新聞 副編集長 稲葉 雅巳