中国経済は近年構造的に減速しており、特に過去18ヶ月は大幅な下降トレンドをみせている。2019年の中国関連ニュースでは、国内総生産(GDP)成長率の低下と米国との通商交渉を巡る不確実性が大きく取り上げられた。

しかしながら、2020年の中国経済見通しは、財政刺激策の拡大、投資活動の底打ち、消費部門の回復などから、必ずしも悲観一色ではない。直近の経済指標は景気の底打ちを示唆している。但し、景気対策の効果が実体経済に現れるまでには時間がかかることから、景気回復の速度は緩やかにとどまるだろう。

2020年に向けて、ベース効果が有利に働くこと(比較対象となる前年の水準が低い)に加えて、本年は低迷したハイテク/エレクトロニクスや自動車などの部門が回復し、経済成長に貢献すると思われる。

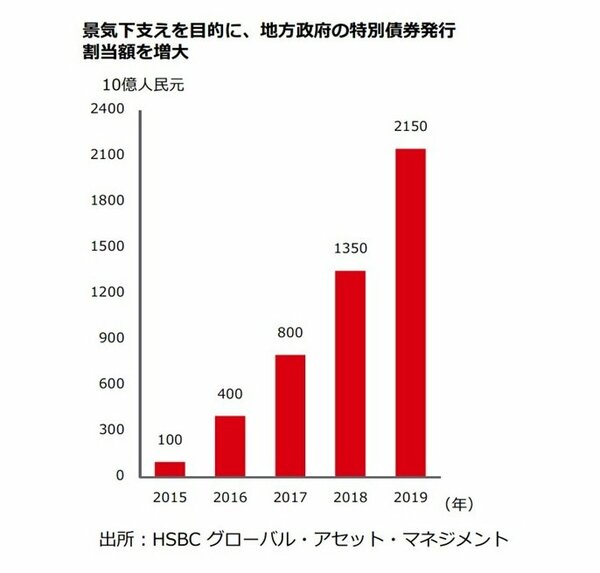

一方、経済の重要なけん引役であるインフラ投資を含む固定資産投資は、政策支援を受けて回復するだろう(例えば、特定分野のプロジェクトの最低資本要件引き下げ、地方自治体の特別債発行枠拡大など)。

景気の底割れを食い止めるための緩和策

中国の2019年の景気対策は、経済活動の大幅な回復を促進するのではなく、経済成長の安定を目的として景気減速のペースをコントロールすることに重点が置かれた。実体経済への信用供与を可能にする一方で、不動産価格の高騰に対処する必要もあり、マクロ経済政策は景気指標をにらみつつ慎重に行われている。

金利低下のペースを考慮しつつ、安定的かつ十分な流動性供給を維持するための政策努力を継続すべく、金融緩和策は今後も引き続き慎重かつ対象を絞ったものになると見られる。政策当局は、金融の安定性確保と同時に家計債務増大の抑制を主眼に置いており、大量の流動性注入は避けられるだろう。

より大きな役割が期待される消費支出

家計支出は、経済の他のどの分野もが減速を見せる中で、大きな役割を果たしている。最近では、オンライン(ネット販売)、オフライン(店舗販売)双方の小売りチャネルが健全に拡大している。

「独身の日(11月11日)」の中国のネット販売大手の売上は、米国のブラックフライデーとサイバーマンデーを合わせたオンラインの売上を上回った。自動車などの耐久財は、この2年間の販売低迷で自動車保有率はまだ伸びる余地があり、来年は売れ行き不振から抜け出すとみている。

こうしたことから、消費支出は、財政刺激策に支えられ、また労働市場がこれまでのところ堅調を保っていることから、比較的回復力があると見ている。労働市場関連指標は、外部環境の不確実性とマクロ経済環境における逆風の中でもよく持ちこたえている。

一方で、製造業部門における失業と人員削減への懸念は、経済の継続的な構造変化によって緩和されるとみている (例:労働集約型サービス部門の割合の増加、人口の高齢化、農家から都市工場への人口移動の増勢の鈍化など)。ただ、家計負債の上昇と所得の伸びの鈍化を巡るリスクを背景に、インフレ率の上昇が消費支出を抑制する懸念もある。

不確実性の時代

市場の重しとなっている大きな要因の一つは、中国と米国の貿易摩擦であり、世界の2大経済国間の長期にわたる交渉後も、引き続き不安要因であり続ける可能性がある。

HSBC投信の基本シナリオでは、両国の貿易交渉は、結局は大枠では現状とほぼ変わらず、つまり関税がそのまま残るか、あるいは部分的な引き下げにとどまるとみている。一方、両国間の関係悪化の影響は、ハイテク、資本市場、投資などの分野に波及し続けることが考えらえる。知的財産権、技術移転、国有企業、優先産業部門などへの補助金政策等の構造的問題の解決には、まだ長い時間がかかるであろう。

中国および米国は、世界経済が低成長を続ける中、2020年の米国大統領選挙に向けて、貿易交渉で部分的にでも合意に達することが、最良の結果をもたらすことを理解すべきである。合意に達した場合には、関税の引き下げにつながり、ひいては両国の輸出を支え、投資家センチメントを改善し、市場全体を押し上げる結果となるであろう。