2019年11月15日に日本証券アナリスト協会主催で行われた、株式会社シンクロ・フード2020年3月期第2四半期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:株式会社シンクロ・フード 代表取締役 兼 執行役員社長 藤代真一 氏

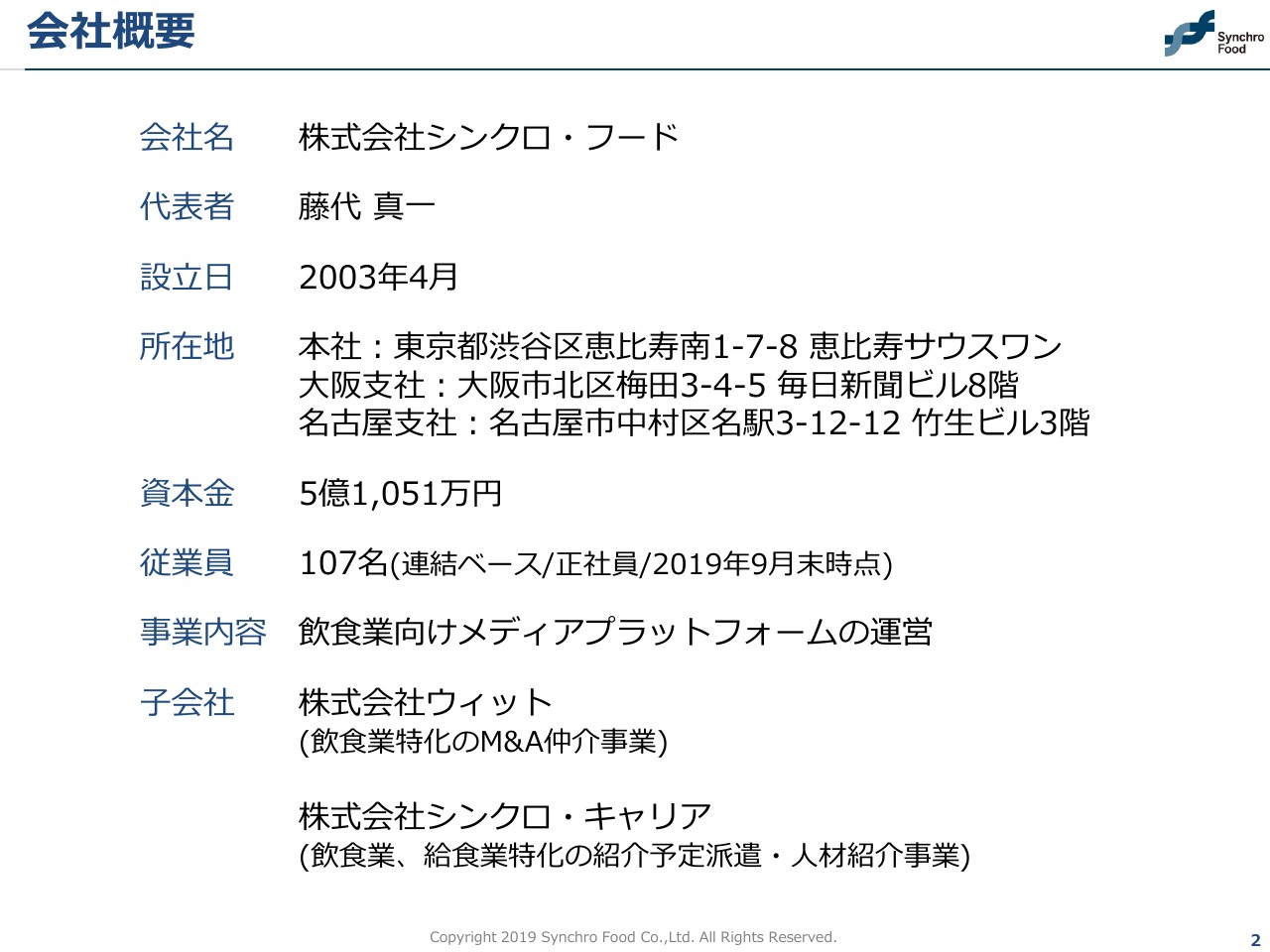

会社概要

藤代真一氏:株式会社シンクロ・フードの藤代でございます。ただいまより、2020年3月期第2四半期決算の説明をさせていただきます。よろしくお願いいたします。

まずはじめに、2020年3月期第2四半期の決算概要をお話しいたします。会社概要ですが、従業員が増えており、連結ベースで107名です。2019年の期末と比較すると、22名の純増です。また、2019年4月にシンクロ・キャリアを新設分割しております。

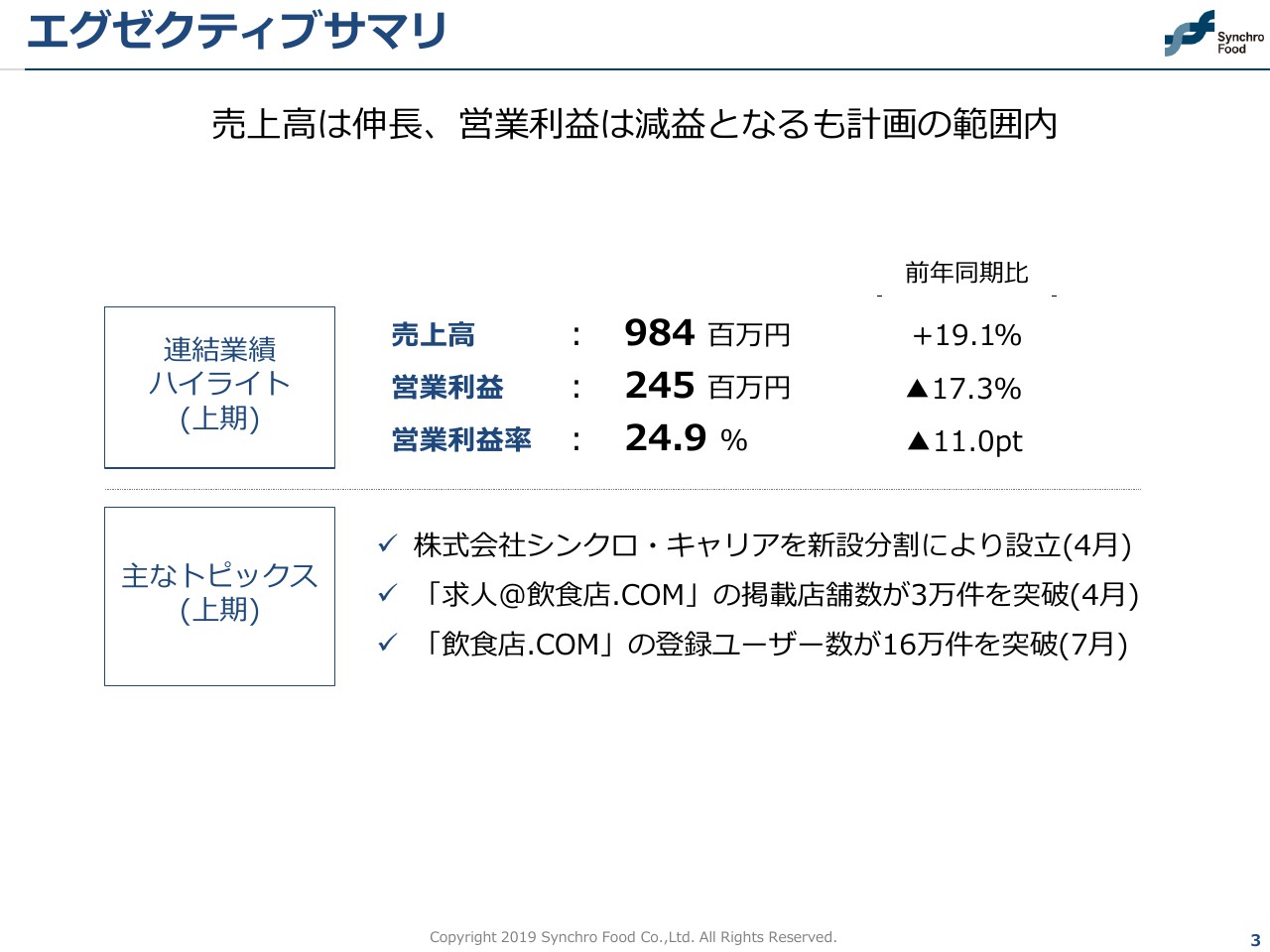

エグゼクティブサマリ

エグゼクティブサマリになります。売上高は9億8,400万円となり、前年同期比で19.1パーセント増となりました。営業利益は2億4,500万円となり、前年同期比で17.3パーセント減となりました。また営業利益率は、24.9パーセントとなりました。

主なトピックスですが、先ほどもお伝えしましたとおり、シンクロ・キャリアを新設分割しております。また、(「求人@飲食店.COM」の)求人掲載店舗数が今年4月に3万件を突破しております。さらに、7月には「飲食店.COM」の登録ユーザー数が16万件を突破しております。

全体感としては、売上高は伸長、営業利益は減益ですが、計画の範囲内であると考えております。

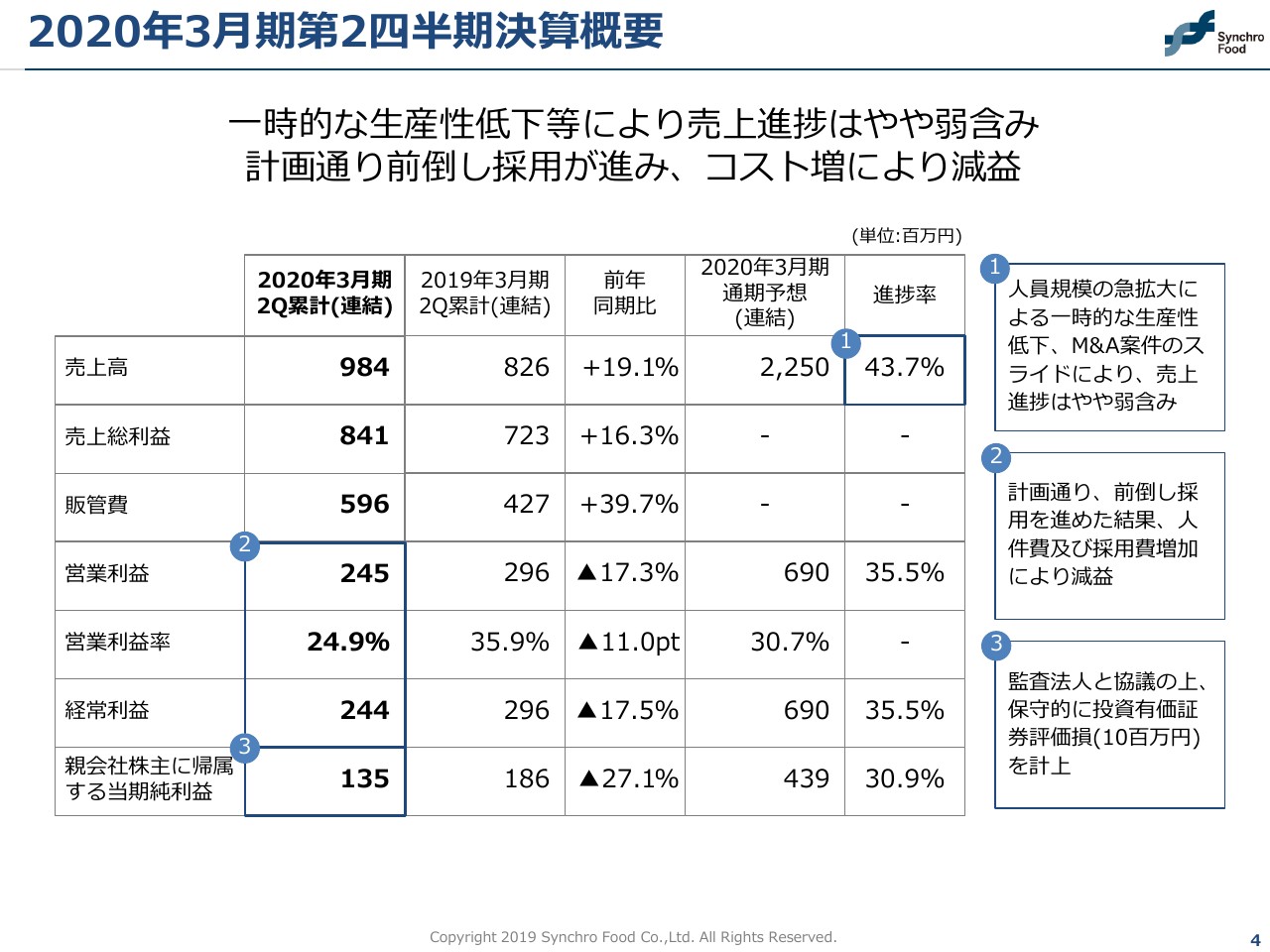

2020年3月期第2四半期決算概要

決算概要ですが、ポイントが3つあります。1つ目は、売上の進捗です。上期は人員規模を急拡大したことで生産性は一時的に落ちていますが、あくまで一時的なものと認識しています。また、M&A案件が何件かスライドしたことにより、売上の進捗はやや弱含みです。

2つ目が利益についてです。期首に計画したとおりで、前倒しで採用を進めている結果ですので、想定どおりと考えています。

3つ目ですが、今回、投資有価証券評価損を計上しました。これは、あくまでも監査法人と協議したうえでの保守的な計上となっております。

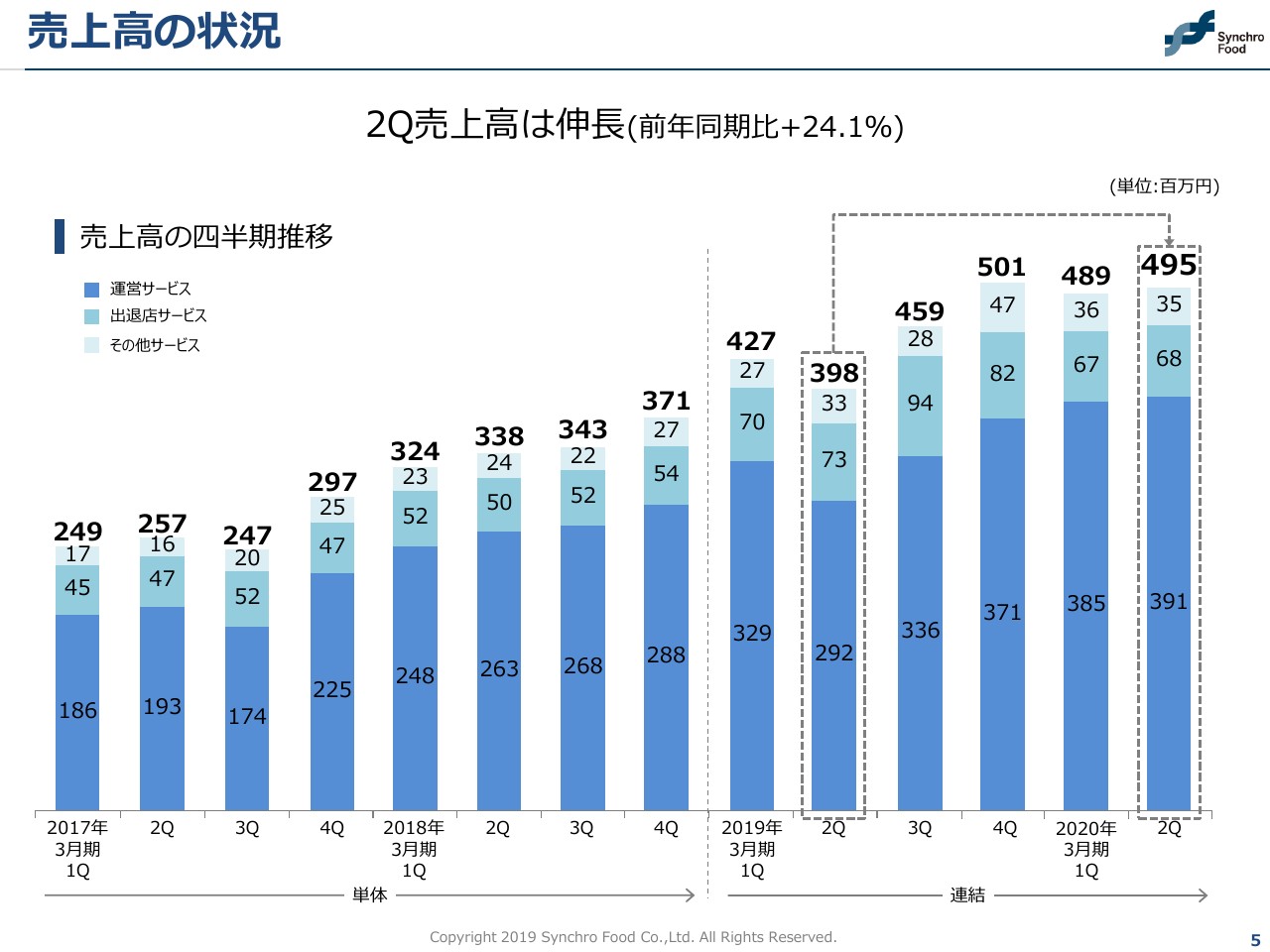

売上高の状況

売上高の状況です。第2四半期の売上高が4億9,500万円となり、前年同期比で見ると24.1パーセント増と伸長しています。

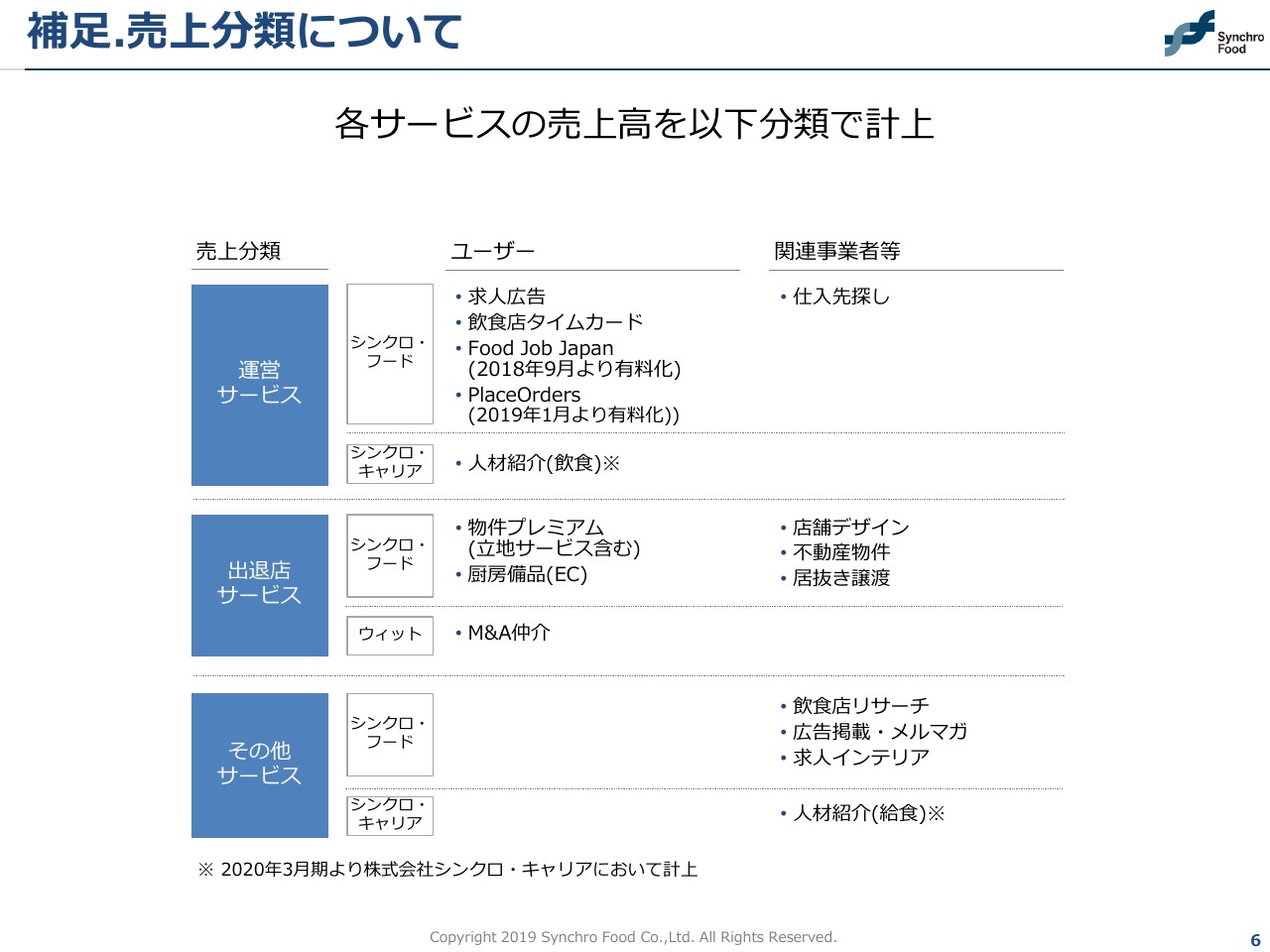

補足.売上分類について

売上の分類についてですが、こちらは従来どおりです。人材紹介については、2019年4月からシンクロ・キャリアにおいて計上しています。

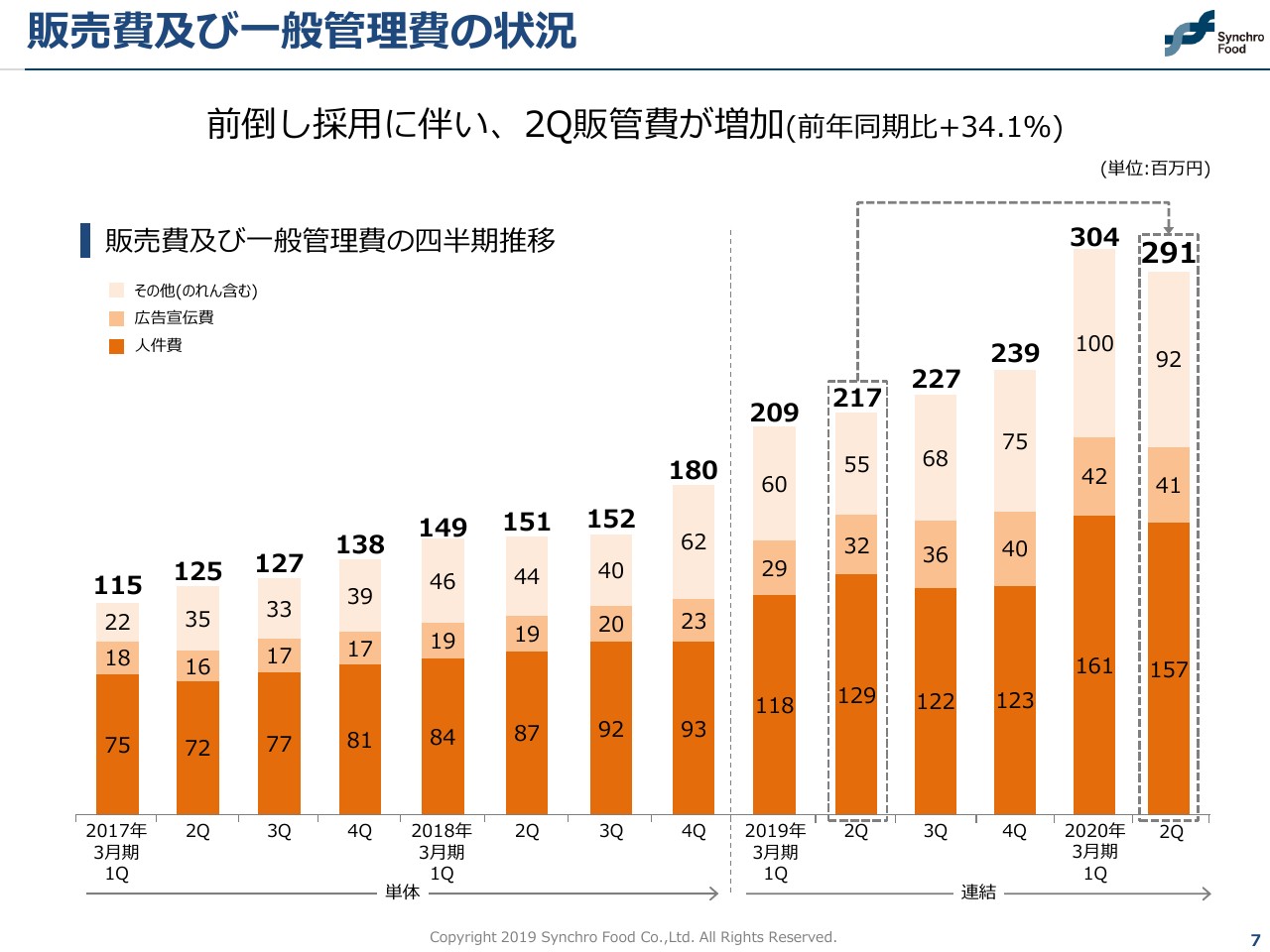

販売費及び一般管理費の状況

販売費及び一般管理費の状況です。第2四半期の販管費は2億9,100万円となり、前年同期比で34.1パーセント増となっています。

これは、前倒しで採用したことによる人件費、及び採用費の増加が大きく影響しています。

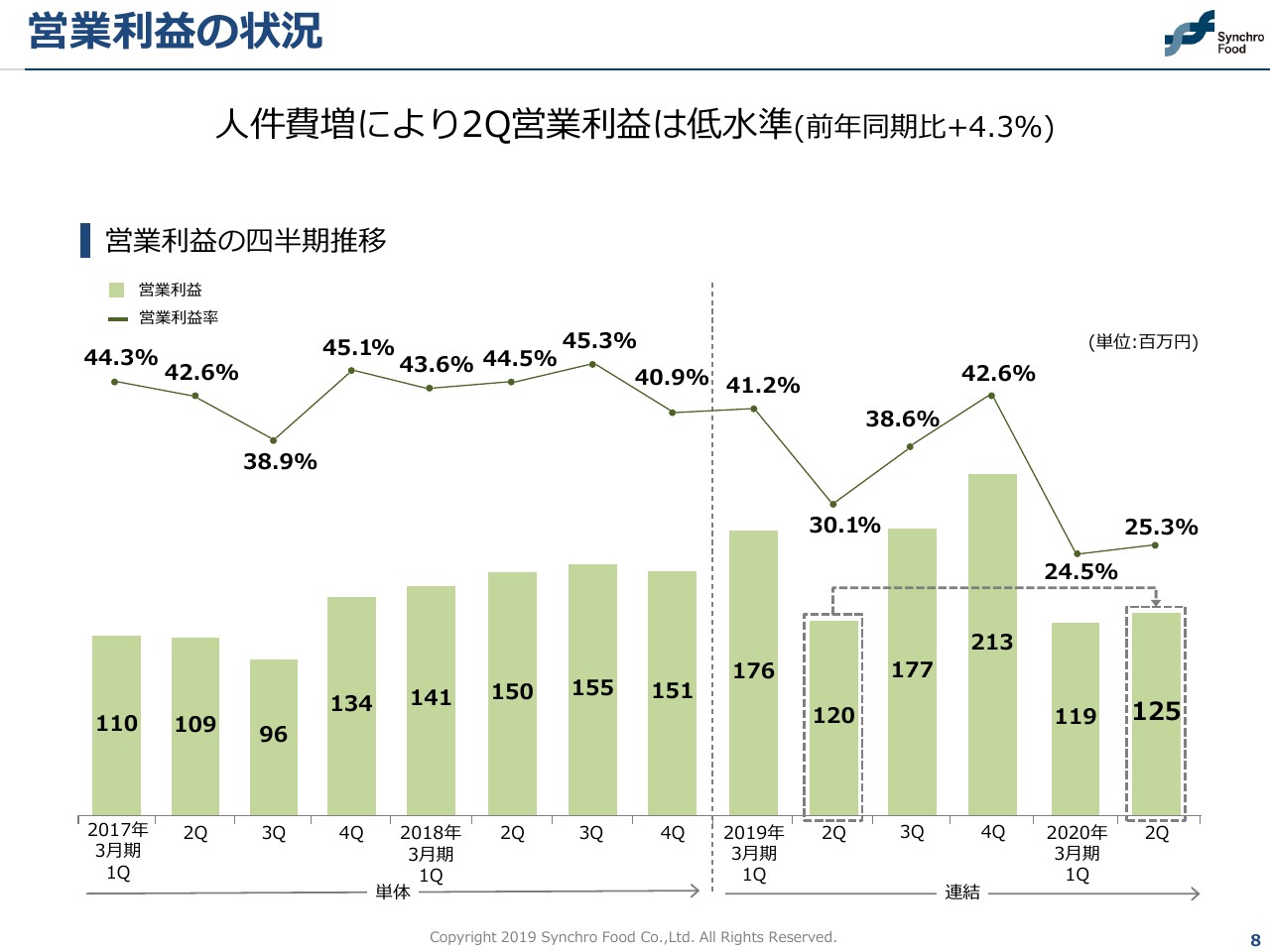

営業利益の状況

営業利益の状況です。第2四半期の営業利益は1億2,500万円となり、前年同期比で4.3パーセント増となっています。

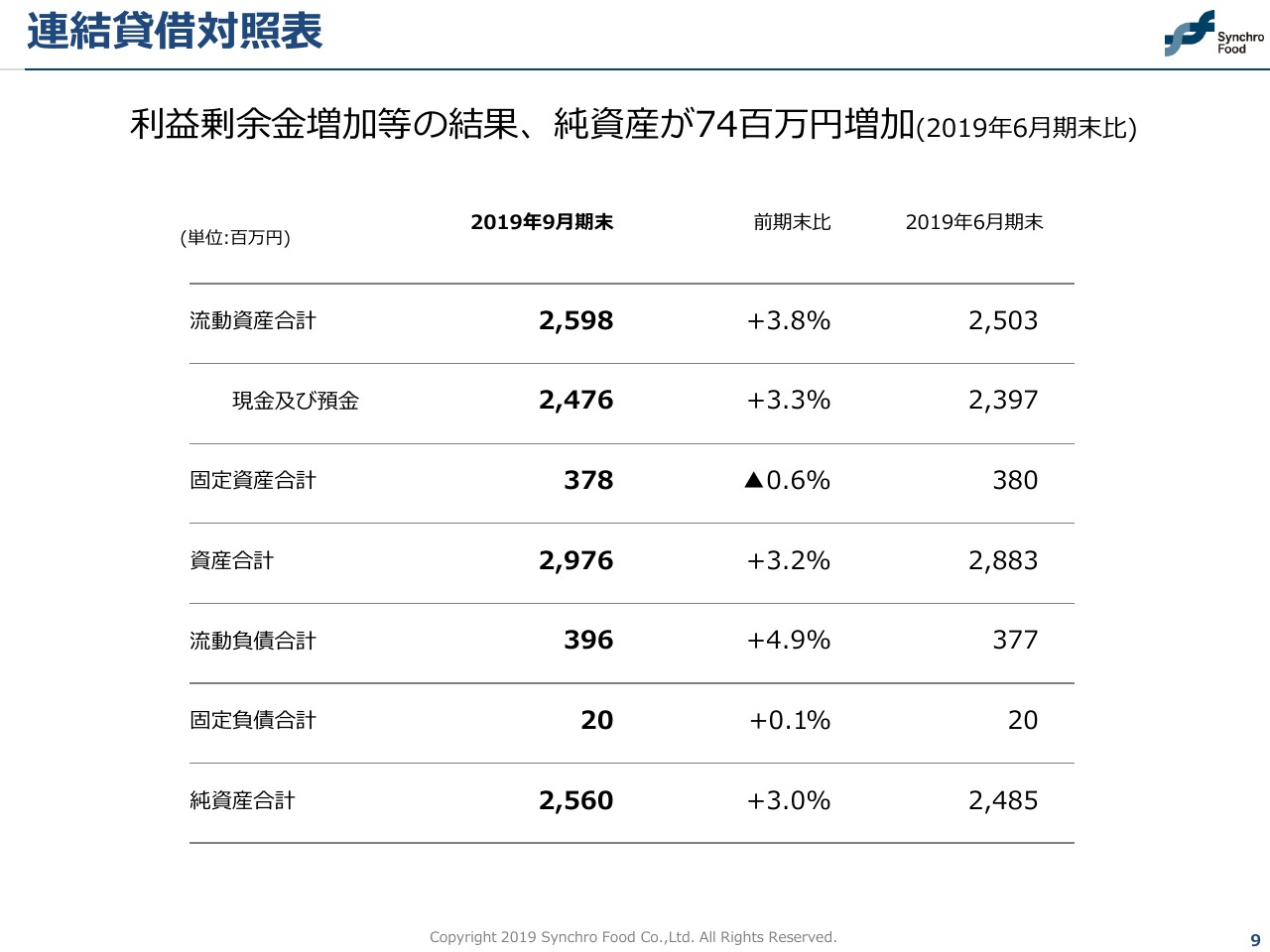

連結貸借対照表

連結貸借対照表ですが、利益剰余金増加等の結果、2019年6月期末と比べて純資産が7,400万円増加しています。

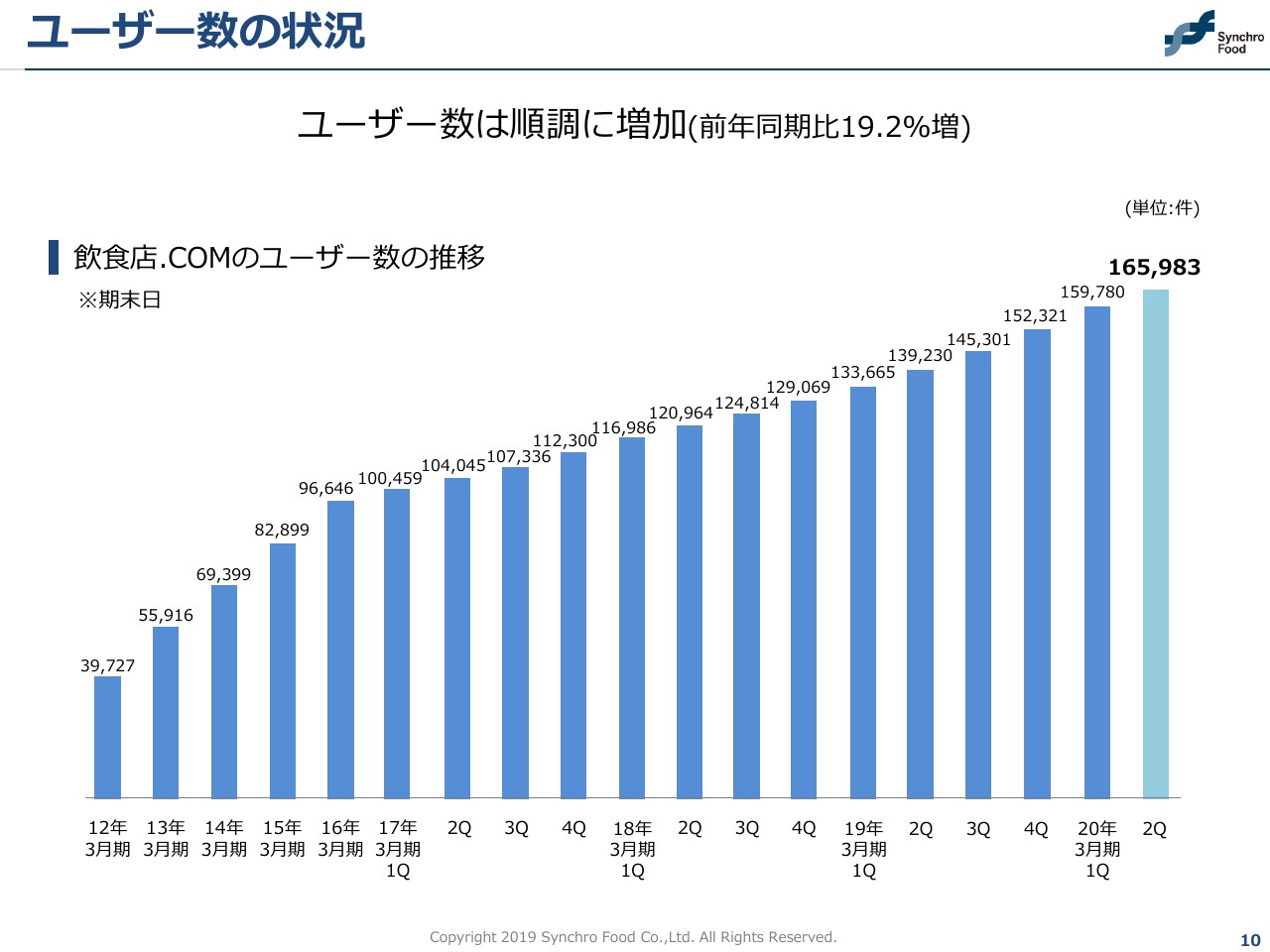

ユーザー数の状況

「飲食店.COM」のユーザー数の状況についてです。ユーザー数は順調に増加して16万5,983件となり、前年同期比で19.2パーセント増となっています。

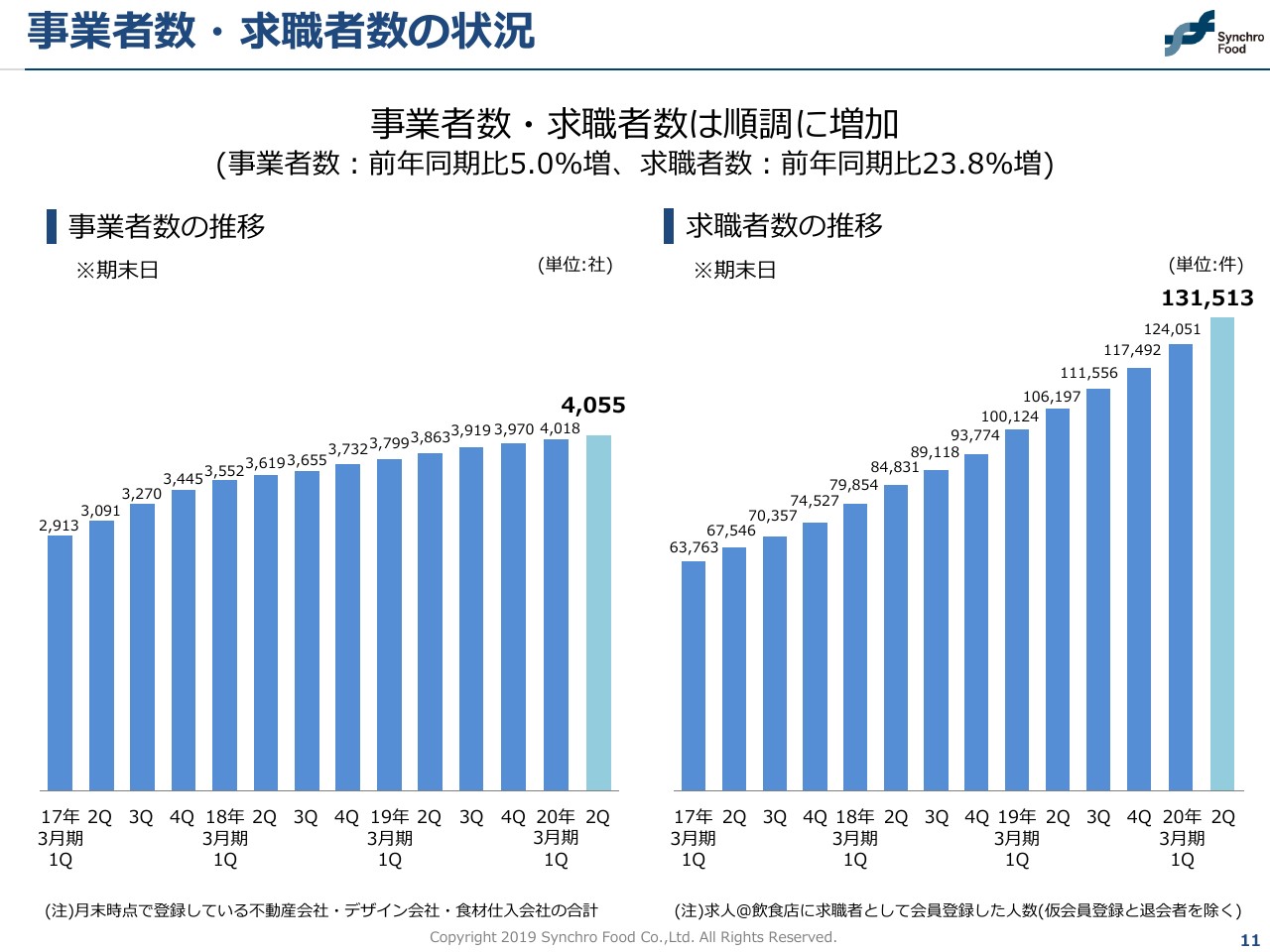

事業者数・求職者数の状況

事業者数・求職者数の状況ですが、事業者数は4,055社で、前年同期比5パーセント増となっています。求職者数は13万1,513件で、前年同期比23.8パーセント増となっており、順調に増加しています。

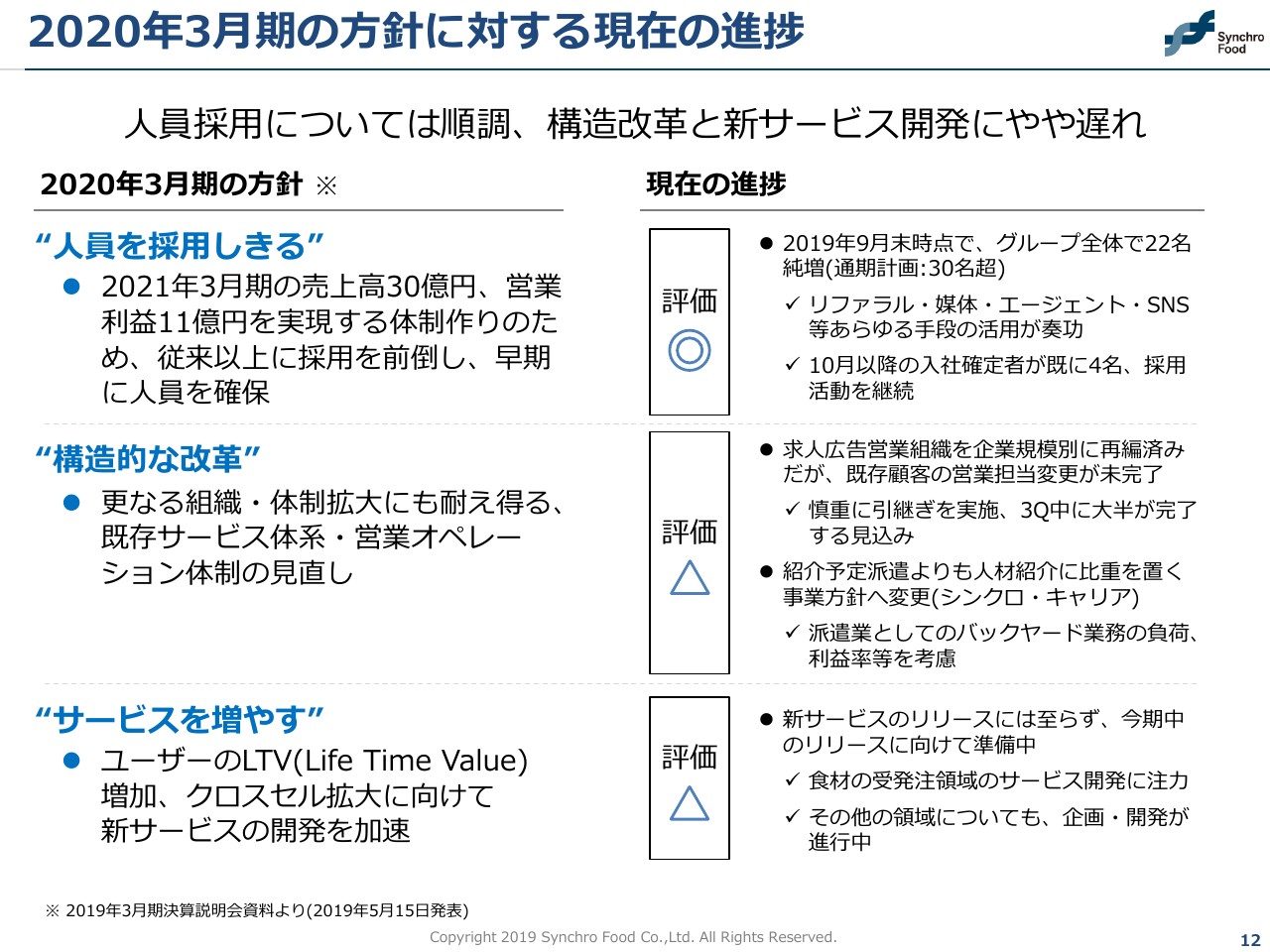

2020年3月期の方針に対する現在の進捗

2020年3月期の方針について、現在の進捗状況をまとめています。期首に、2020年3月期の方針を大きく3つ、掲げさせていただいております。

1つ目の「人員を採用しきる」という点についてですが、冒頭でもありましたとおり、2019年9月末時点ではグループ連結で22名純増しています。あらゆる手段を活用して、全社をあげて採用活動を行っており、非常に順調に採用できています。

現時点では入社済みも含め、10月以降の入社確定者がすでに4名おります。評価としては、「人員を採用しきる」という部分の状況については、よい進捗で進んでいると考えています。

2つ目の「構造的な改革」という点についてです。企業の規模別に求人広告営業組織の再編を行っているのですが、既存顧客の営業の引き継ぎを慎重に行っているため、想定よりも時間がかかっています。ただし、第3四半期中には大半が完了する見込みです。

もう1点が、シンクロ・キャリアの人材事業についてです。当初は紹介予定派遣をメインで行うことを考えていましたが、夏以降は人材紹介をメインとした事業に切り替えるという方針転換を行いました。

これは、派遣事業としてのバックヤード業務が思った以上に負荷が掛かったことが主な原因です。人材紹介に切り替えたことで利益率がよくなることや、人材紹介は手離れがよいところもあり、そちらにシフトしました。これらの2点から、構造的な改革評価は「△」と見ております。

最後に、「サービスを増やす」という点についてです。上期中は新サービスのリリースには至りませんでしたが、今期はとくに食材の受発注領域のサービス開発に非常に注力しており、今期中のリリースに向けて現在準備を着々と進めています。

こちらも、評価は「△」とさせていただきました。まとめると、人員採用については順調ですが、構造改革と新サービス開発はやや遅れを取っている状況です。

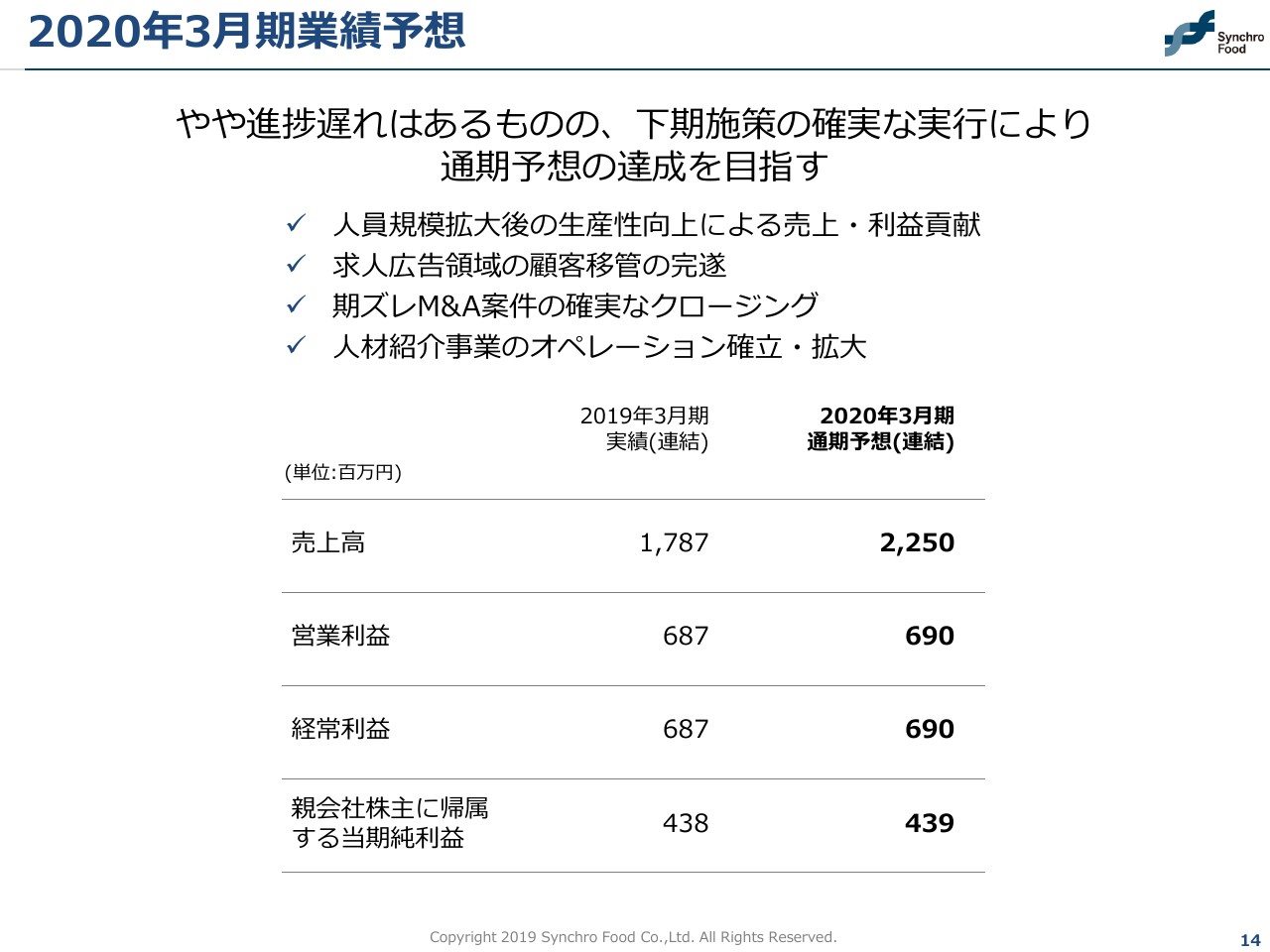

2020年3月期業績予想

最後に、2020年3月期の業績予想についてお話をさせていただきます。やや進捗遅れはあるものの、通期予想の達成を目指しています。それに向けて、下期の重点的なポイントは4つあると認識しています。

1つ目が、人員規模拡大後の生産性向上による売上・利益への貢献です。2つ目が、求人広告領域の顧客移管が遅れたところはありますが、第3四半期中にしっかり進めて完成するところです。3つ目は、期ズレしているM&A案件を確実にクロージングしていくところです。そして、事業方針を変更した人材紹介事業のオペレーションをきちんと確立して、さらに拡大していくところです。

これらの4つをやり切って、通期予想の達成を目指していきたいと考えています。私からの決算概要のご報告を終わります。ありがとうございました。