2019年5月10日に行われた、株式会社SUBARU2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社SUBARU 代表取締役社長CEO 中村知美 氏

株式会社SUBARU 取締役専務執行役員CFO 岡田稔明 氏

2019年3月期 通期実績

中村知美氏:みなさま、本日はお忙しいなか弊社の決算発表にお越しいただきまして、誠にありがとうございます。

それでは、まず2019年3月期の実績の要点を説明させていただきたいと思います。詳細については後ほどCFOの岡田から説明をさせていただきます。

スライド2ページの表にあるとおり、連結販売台数が約100万台で、売上高が3兆1,605億円ということで、前期に比べて減少いたしました。

すでにみなさまご存じのとおり、昨年に当社で発生した完成検査問題に端を発して、品質最優先での生産検査を確実なものとするために、 現在も主力の群馬製作所において、操業条件を一部見直ししております。

それに加えて、こちらもご存じかと思いますが、2019年の1月に電動パワステの納入部品の不良、不具合により群馬製作所で一定期間の操業停止を行いました。この2点が今期の売上に非常に大きく影響いたしました。

営業利益につきましては1,955億円ということで、冒頭に申し上げました販売台数の減少に加え、リコールを主因とした品質関連費用の大幅な増加により、前期比での大幅な減益ということになりました。

2019年3月期の振り返り①

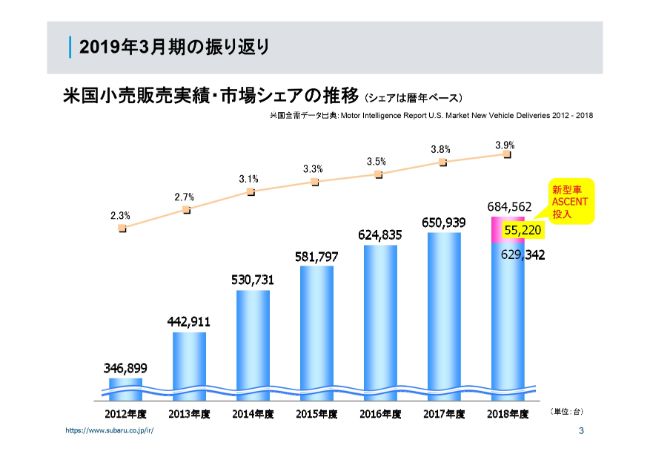

このように大変厳しい結果となった2019年3月期ですが、我々の主力市場である米国での販売台数シェアのグラフが3ページのグラフです。

2018年度の小売販売台数は約68万5,000台、シェア3.9パーセントと、全需が非常に弱含みのなかで好調に推移しております。

とりわけ2018年の夏に投入いたしました新型車の「アセント」が前期に5万5,000台売り上げ、台数的に寄与しまして、当初の我々の計画を上回るレベルで推移しているということでございます。

市場のシェアにつきましても4パーセント近くまできており、直近4月の販売実績でいいますとマーケットシェア4.2パーセントという状況でございます。

このように、私どもの重点マーケットである米国での好調維持が依然として大きな力になっており、そういう意味で我々の根本的な稼ぐ力は落ちていないのではないかと捉えております。

また、一連の完成検査問題で最も影響を受けたのが日本国内のマーケットですが、登録車の受注においては、受注ベースで年明けから1月、2月、3月と各月とも1万台を獲得することができまして、徐々に回復の兆しが見えてきたととらえております。

2019年3月期の振り返り②

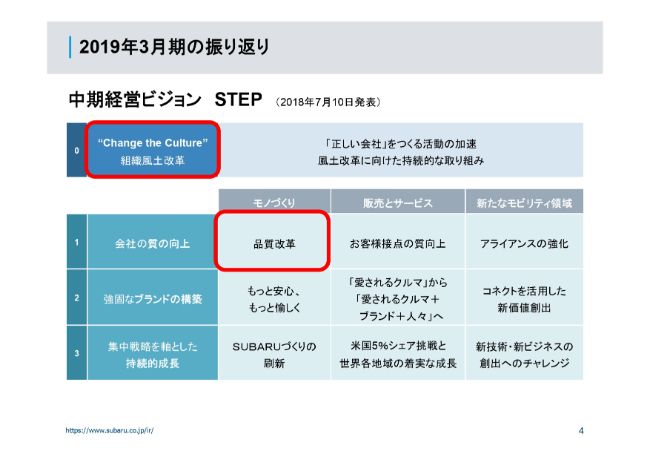

4ページが、2018年7月に発表させていただいた中期経営ビジョン「STEP」の取り組み項目です。赤で囲んである「風土改革」と「品質改革」の2点が今期で最も注力した点でございます。

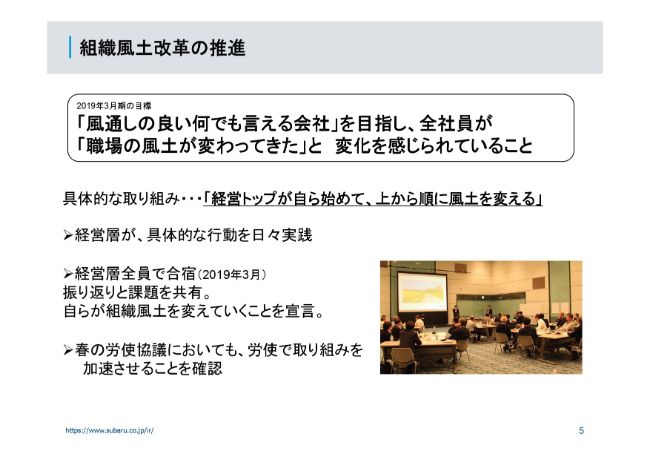

組織風土改革の推進

組織風土改革の推進につきましては「経営トップが自ら初めて、上から順に風土を変える」をキーワードに、私をはじめ全役員が現場や職場に寄り添うための具体的な行動を開始いたしました。

また3月には、役員で「引き続き緊張感を持とう」ということで合宿を行うとともに、同じタイミングで行われていた労働組合との春の労使協議においても、風土改革を中心に議論を交わし、労使ともにしっかりと推進していこうということを確認した次第です。

2020年3月期は「経営層から中間管理職、そして末端の現場へ」というかたちで、言葉ではなく、具体的な行動として風土改革を推し進めていきたいと思っています。

その結果、従業員一人ひとりが「なんか会社が変わってきた」と実感でき、個々の行動も変わっていくことを目指して風土改革をしっかりと進めてまいりたいと思っています。

組織風土改革の推進・・・製造本部の取り組み例

一例として、製造本部における取り組み例を記載させていただきました。スライド左上の写真についてですが、私ももちろん、各部門長が直接現場に赴いて従業員と対話をし、課題の把握のための活動を活発化させております。

また、製造現場で課題であった「1台でも多く作る」という風土を変えて、なにか問題があったら生産ラインを止め、上司を呼んで、来るのを待つ「止める、呼ぶ、待つ」という活動を徹底しております。

そのために、スライド左下の写真にあるとおり、呼び出しスイッチや相談員の配置を行っており、加えて勤務時間内にコミュニケーションの時間を確保するため、操業条件の見直しにも踏み込んだ次第でございます。

また直近では、現場のマネジメントの最小の単位である班長、そして係長の管理スパンを全部見直しまして、新しい班長の任用や増員も含めてコミュニケーションの活性化を図っている次第でございます。

操業条件の見直しについては、生産台数においては業績的にマイナスに働くことになってしまうのですが、今は一人ひとりの従業員の声をしっかり拾い、また会社の方針をしっかり伝える場として活用して、風土改革を根付かせていきたいと考えております。

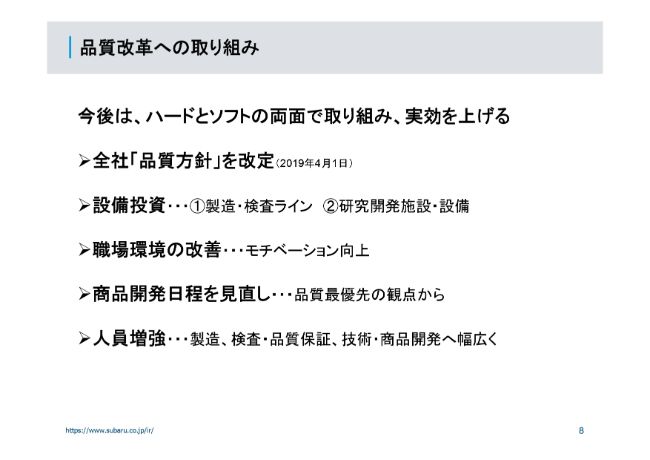

品質改革への取り組み①

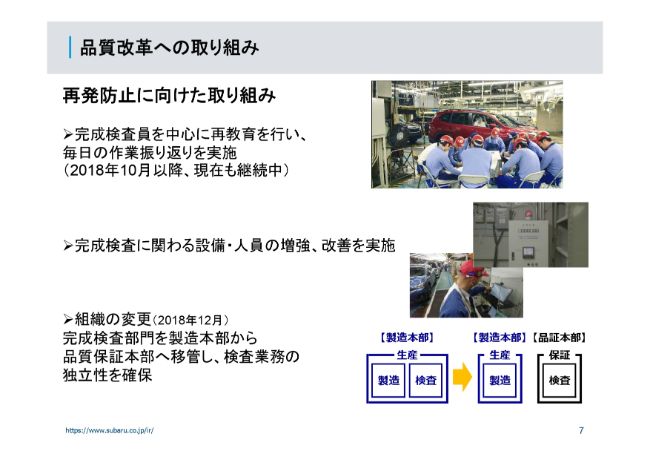

品質改革についてですが、今期は完成検査問題の再発防止に向けた取り組みに集中いたしました。

スライドの表にもあるとおり、完成検査員の再教育の徹底とともに、日々自分の作業を振り返る時間を設定して、実行を継続しております。

また、完成検査に関わる設備の改修と人員の増強を推し進めるとともに、組織の変更も行いました。今まで製造本部に所属していた「完成検査部門」を品質保証本部へと移管し、検査の独立性を高めております。

品質改革への取り組み②

8ページがこれからの取り組みということになりますが、完成検査問題の対応にとどまらず、抜本的な品質向上に向けてハードとソフトの両面で取り組んでまいりたいと思っています。

製造部門のみならず技術・商品開発部門にも積極的に投資することで、上流からの品質改革を進めていきたいと思っています。

働く従業員のモチベーションの向上が品質改革につながるとも理解しておりますので、とかく後回しになりがちであった職場環境の改善にも積極的に投資していきたいと思います。さらには開発日程の見直しと、量および質の両面で人員の増強、強化を図っていきたいと思っています。

2018年7月に発表させていただいた中期経営ビジョンのなかで、今後5年間で1,500億円の品質改善に向けた投資枠を設定しますという話をさせていただきました。現状では、製造、開発を主体にして、約300億円は個別の案件で具体化ができまして、実行に移している最中でございます。

それ以外のプランも持っているのですが、抜本的な品質改善につながる案件とするためにもう少し検討を要するプランが多い状況であることから、段階ごとにその都度結論づけていきたいと思っています。

いずれにしても、品質向上に必要な施策はこれからも躊躇なく実行していきたいと思っております。

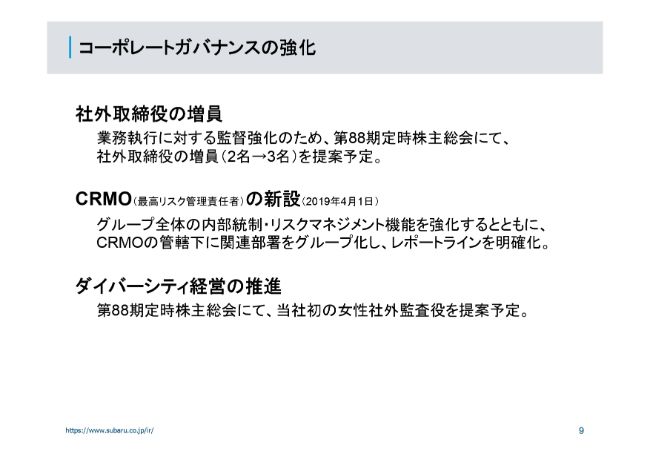

コーポレートガバナンスの強化

9ページ目ではコーポレートガバナンスの強化についてご説明しますと、6月下旬開催予定の定時株主総会にて社外取締役を1名増員させていただきます。

リスクマネジメント機能の強化、ダイバーシティ(経営)の推進とあわせて、コーポレートガバナンスの強化・充実をしっかりと図ってまいりたいと思っています。

2020年3月期に向けて

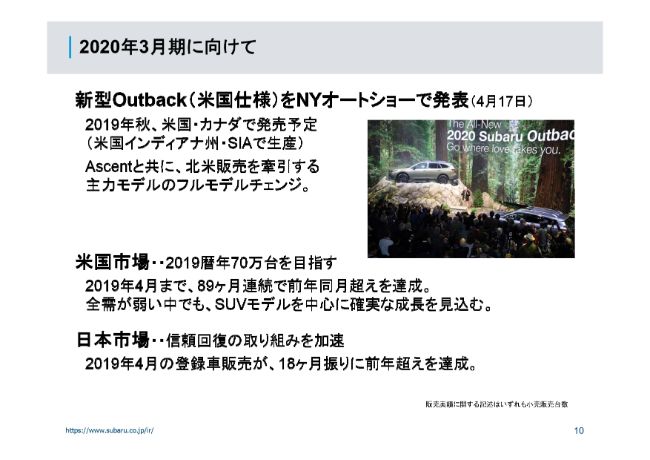

続いてですが、2020年3月期に向けた話題です。2020年3月期の一番のトピックは、我々の一番の重点マーケットである米国において非常に大きなウェイトを占める主力車種である「レガシィ」と「Outback」のフルモデルチェンジでございます。

スライドの写真は4月にニューヨークオートショーで「Outback」をローンチさせていただいた時のものですが、現地の自動車メディアならびにアメリカの販売店のみなさんから非常に高い評価と期待の声を受けております。

そのため、2019年秋からの販売に向けて、まずはアメリカの工場であるSIAでの立ち上がりと市場導入の確実な成功を目指してしっかりと取り組んでまいりたいと思っております。

アメリカの足元の販売について申し上げますと、4月の実績は5万7,000台強ということで、4月も全需が落ち込むなか、前年同月比で107.7パーセントと非常に好調を維持しておりまして、これで89ヶ月連続で前年同月の実績を超えるという記録を更新中でございます。

先ほど申し上げましたが、モデル末期に差しかかっております「Outback」も、3月、4月ともに単月としての過去最高を記録しましたし、4月のマーケットシェアは4.2パーセントでした。

それと、2019年に入りましてフリート販売等を除いたリテールでの販売シェアは1月、2月と5パーセントを超えている状況であるため、しっかりとこの販売モメンタムを維持していきたいと思っています。

国内販売につきましても、4月は登録車の販売と軽自動車を含めた総台数の販売の両方において前年を超えることができました。

18ヶ月ぶりの前年超えということで、やはり非常に好評を得ております新型の「フォレスター」、とくにハイブリッド車種であります「e-BOXER」が我々の想定を上回る受注をいただいていることが(販売台数を)牽引しております。

続きまして、2020年3月期の通期計画をご説明します。今期より、当社は国際財務報告基準(以下IFRS)に適用するために、業績の見通しをIFRSにもとづき算出させていただいております。ご参考までに、スライド右側に日本基準との比較も掲載しておりますので、ご確認いただければと思います。

数値の説明は省かせていただきますが、ご覧のとおり、連結販売台数、売上収益、各段階の利益がともに今期を上回る計画とさせていただきました。

先ほど申し上げましたとおり、現在も群馬製作所における操業条件を見直し、一部ピッチを下げての操業が継続しております

2020年3月期については、完成検査設備の増強工事をしっかりと完了させ、またその作業に対して十分な習熟期間を設けて、トライアルも実施し、ピッチをある程度もとに戻しても確実で正確な検査がしっかりとできるという経営判断をした場合、下期以降は現在変更している操業条件の一部をもとに戻したいと考えております。

この計画には以上の考えが織り込んであると捉えていただければと思いますし、当然のことながら、台数、売上、利益の出方としては上期よりも下期に強く出るかたちになります。イメージとしましては、上期が4に対して下期が6というように捉えていただければ幸いでございます。

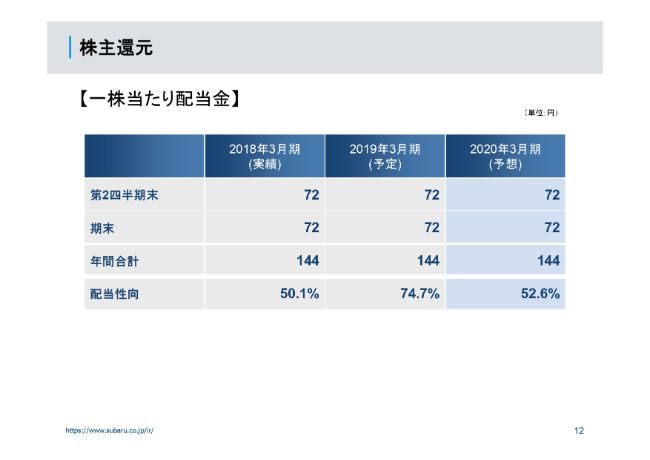

株主還元

株主還元についてですが、2018年の中期経営ビジョンの発表の時に「継続的で安定的な還元を重視したい」ということと「この3年間は年間配当144円をベースに考えたい」ということを申し上げたとおり、2020年3月期も引き続き今期と同額である年間144円の配当を維持いたします。

配当性向につきましては52.6パーセントということであり、2018年3月期とほぼ同レベルとなります。

私からの説明は以上です。続きまして、CFOの岡田から決算ならびに業績見通しの詳細について説明させていただきます。どうもありがとうございました。

通期実績 連結完成車販売台数(市場別)

岡田稔明氏:それでは、私より2019年3月期の決算の具体的な内容と2020年3月期の見通しについて説明させていただきたいと思います。

まずはじめに2019年3月期の実績から、連結販売台数についてご説明します。

海外についてなのですが、主力の北米市場において、新たに発売を開始しました新型の「アセント」が加わったこと、「クロストレック」の好調が持続したことなどが寄与いたしまして、現地での小売販売台数については大変堅調に推移いたしました。

一方で、卸売を中心とした連結販売台数については、2018年3月期前半に全面改良前だったフォレスターの出荷台数が減少したことなどによりまして、前年同期比で3万8,900台減少して86万4,600台となりました。

次に国内なのですが、7月に全面改良を行った「フォレスター」の販売が非常に好調に推移いたしました。

一方、「インプレッサ」「SUBARU XV」「レヴォーグ」といった車種の販売数が減少いたしましたので、トータルでは前年同期比で2万8,100台減少し、13万5,300台となりました。

また、下期に発生しました品質問題に起因する生産台数減による影響もあり、合計では前期に対して6万7,000台減少して99万9,900台という数字になりました。

通期実績 連結完成車販売台数・生産台数

次に生産台数についてでございます。2018年秋以降は当社の群馬製作所において品質最優先で生産検査を行うことを目的に見直した操業条件を継続しております。

そのことや、2019年1月に発生した電動パワーステアリング装置の不良部品発生に起因する操業停止にともなう影響などを含め、前期に対して6万600台減少して98万9,100台の生産となりました。

通期実績 連結業績

次に連結業績なのですが、連結の売上高は、販売台数減少を主因とした売上構成差の悪化によるマイナス438億円、カンパニー等の売上減少によるマイナス236億円、為替レート差によるマイナス48億円などにより、前期比で722億円の減収して3兆1,605億円となっております。

次に営業利益なのですが、リコールを主因とした品質関連費用の増加および自動車売上台数の減少などによりまして、前期比で1,839億円減少して1,955億円となりました。

経常利益は、1,837億円減少して1,962億円となりました。親会社株主に帰属する当期純利益は、725億円減少しまして1,478億円となりました。

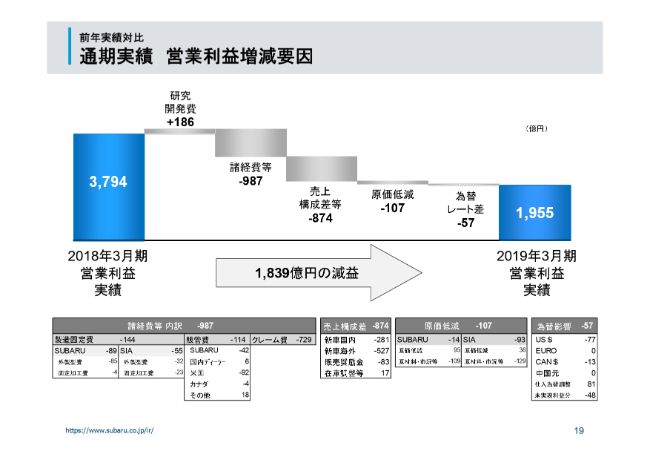

前年実績対比 通期実績 営業利益増減要因

続きまして、前期実績に対して1,839億円の減益となった主な要因について説明いたします。主な減益要因が2つありまして、1つが諸経費等の増加、もう1つが売上構成差等の悪化です。

諸経費等については、バルブスプリングなどの大きなリコール費用が発生したことによりまして、クレーム費が増加いたしました。

売上構成差等の悪化については、生産台数減少による出荷台数の減少、環境対応等のコストアップによる収益単価の減少、またその一部として電動車比率の増加などが主な要因でございます。

なお、米国の販売奨励金(インセンティブ)は増加し、減益方向の46億円となりました。1台あたりのインセンティブは2,100ドルになり、前期は2,000ドルだったため、100ドル増加したということです。

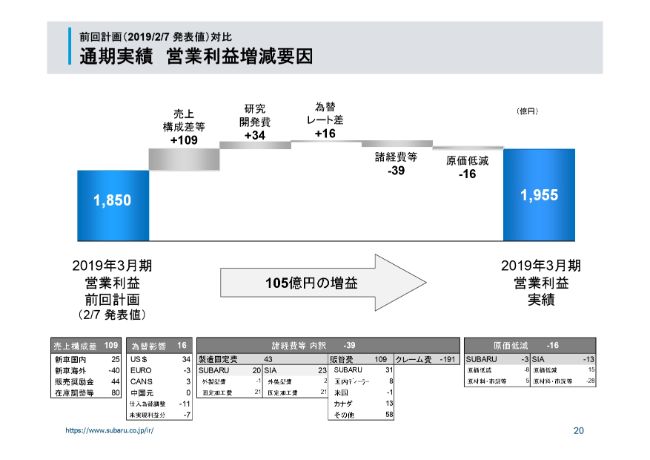

前回計画(2019/2/7 発表値)対比 通期実績 営業利益増減要因

続きまして、2019年2月7日に発表した前回計画に対する営業利益の増減益要因です。

ストップランプスイッチなどのリコールが発生し、クレーム費が増えております。一方で販管費、販売奨励金が減少いたしましたので、トータルでは105億円の増益となりました。

通期実績 海外子会社業績

続きまして、米国子会社の業績についてです。SOAの小売販売は「クロストレック」が引き続き好調に推移したことと、販売を開始した新型車「アセント」の台数が寄与いたしまして、前期に対して3万2,400台の増となります68万4,300台となりました。売上高は、前期比でプラス712ミリオンドルとなります1万9,114ミリオンドルです。

営業利益は数量構成差でプラス117ミリオンドル、販管費の増加によるマイナス124ミリオンドルとなり、前期比でマイナス7ミリオンドルの349ミリオンドルとなりました。SIAの売上高は、前期に対しプラス1,214ミリオンドルの8,887ミリオンドルとなりました。

営業利益は、数量価格構成差のプラス126ミリオンドル、原価低減活動のマイナス84ミリオンドル、固定費のマイナス49ミリオンドルにより、前期比でマイナス7ミリオンドルの169ミリオンドルとなっております。

設備投資・減価償却費・研究開発費・有利子負債

次に設備投資などの状況でございますが、実績についてはこの表のとおりであるため、ご確認ください。

日本基準/IFRS 主な差異

続きまして、2020年3月期の見通しでございます。当社は2020年3月期第1四半期報告からIFRS(国際財務報告基準)を適用いたします。これにともないまして、次ページ以降はIFRSにもとづき作成しています。

IFRSにともなって大きな変更がある点は次の3項目でございます。最初に研究開発費でございます。日本基準では発生時に全額費用処理をしておりましたが、IFRSでは研究開発費の一部について無形資産として計上し償却をすることになります。

それから2番目に、売上計上基準でございます。日本基準ではこれまで登録を計上の基準にしておりましたが、IFRSではお客さまへ納車した日を売上計上の基準とするという点が変わってまいります。

それから3番目にリースについてなのですが、一部のオペレーティングリースについても資産計上ということにいたします。

通期計画 連結完成車販売台数(市場別)

IFRSにもとづく連結の販売台数は105万8,300台を計画しております。前年の計画は日本基準で作成しており、それと比較する意味で右側に日本基準の台数についても掲載しておりますので、そちらをご覧ください。

各市場、前期に対してプラスを計画しておりまして、当社の主要市場であります米国では「アセント」や「フォレスター」の販売好調を主因とし、前期に対して3万3,500台の増加を計画しております。

通期計画 連結完成車販売台数・生産台数

生産台数については、前期に対して6万7,100台の増加となる105万6,200台を計画しております。米国と国内の内訳は表のとおりでございます。

通期計画 連結業績

次に、連結の業績計画です。売上収益は3兆3,100億円、営業利益は2,600億円、親会社の所有者に帰属する当期純利益は2,100億円を計画しています。そちらにつきましてもご参考に日本基準との比較を掲載しておりますので、ご確認ください。

通期計画 営業利益増減要因

続きまして、営業利益の増減益要因についてはまず日本基準との比較で説明させていただいて、最後にIFRSについてもご説明いたします

主な増益要因としては、クレーム費の減少と販売台数の増加による売上構成差等の改善がございます。数値についてはこのグラフに書いてある数字をご参照ください。

次に主な減益要因としては、研究開発費の増加、販管費の増加、為替影響、原材料市況等の悪化といった要因があげられます。

なお、米国の1台あたりのインセンティブは、前期に対して100ドル増加して2,200ドルの計画でおります。また、数量も増えることを計画しておりますので、費用全体としてはSOAのインセンティブで105億円の減益要因となる計画でございます。

表の一番右のグラフについて、日本基準とIFRSの会計基準差は100億円でございます。さきほど3つ(基準差の要因を)申し上げましたが、そのうち研究開発費の影響が150億円となり、一番主な基準差の要因でございます。

設備投資・減価償却費・研究開発支出・有利子負債

最後になりますが、設備投資、減価償却費、研究開発支出、有利子負債の計画はご覧のとおりでございます。

リース取引および無形資産にかかわる設備投資、減価償却費、リース負債については従来どおりなのですが、実績見通しには含んでおりません。

また、研究開発支出という項目で、報告期間中に発生した研究開発活動に関わる支出額を記載しております。従来の日本基準における連結損益計算書上の研究開発費と一致します。

IFRSでは、研究開発支出のうち、資産性が認められる一部の支出を無形資産として計上し、耐用年数にもとづいて償却いたします。

1年間の研究開発活動において、ここの額がいくらであるかということに意味があると思いますので、従来の日本基準による数値を出しております。

以上で、2019年3月期決算の説明を終わります。ありがとうございました。