2019年7月9日に行われた、シナネンホールディングス株式会社2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:シナネンホールディングス株式会社 常務取締役/CCO/管理担当役員 清水直樹 氏

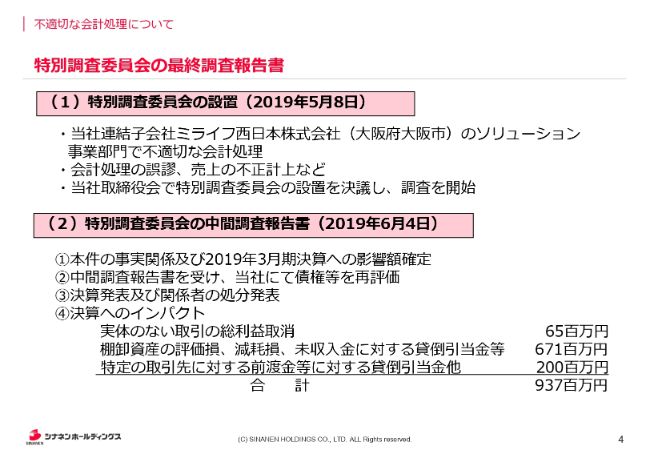

不適切な会計処理について 特別調査委員会の最終調査報告書①

清水直樹氏:2019年3月期通期の決算説明会を行います。どうぞよろしくお願いします。最初に、みなさまにお詫びを申し上げたいと思います。

投資家のみなさま、株主のみなさま、この度は弊社が不祥事を起こし、多大なご迷惑をおかけしております。誠に申し訳ございませんでした。

後ほど説明いたしますが、今後は再発防止策に取り組み、市場の信頼の回復に努めてまいりますので、どうぞよろしくお願いいたします。お詫びを申し上げた件について説明いたしますと、当社の連結子会社であるミライフ西日本株式会社のソリューション事業部門で不適切な会計処理があったということです。

不適切な会計処理とはスライドに書いてありますように、会計処理の誤謬、売上の不正計上などです。これを受けまして、当社の取締役会で特別調査委員会の設置を決議して調査を開始したのが2019年5月8日でございます。

2019年6月4日に特別調査委員会から、本件の事実関係及び2019年3月期決算への影響額の確定について中間報告をいただきました。この中間報告を受けまして、当社で債権等を再評価し、ようやく決算発表を行うことができました。同時に、関係者の処分も発表しています。

本件が決算へ与えるインパクトは、9億3,700万円ありました。「実体のない取引の総利益取消」の額が6,500万円、「棚卸資産の評価損、減耗損、未収入金に対する貸倒引当金等」が6億7,100万円、「特定の取引先に対する前渡金等に対する貸倒引当金他」が2億円となり、合計で約9億円のインパクトがございました。

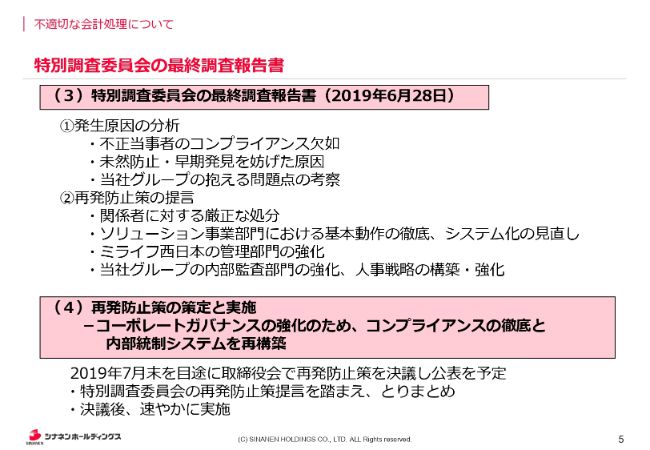

不適切な会計処理について 特別調査委員会の最終調査報告書②

2019年6月4日に中間報告をいただけたので、株主総会は予定どおり2019年6月27日に行うことができました。その翌日の6月28日に、特別調査委員会から最終の調査報告をいただいています。そのなかで中間の報告から足された内容が、発生原因の分析と再発防止策の提言の2点でございます。

発生原因の分析なのですが、調査委員会によりますと、まずは不正当事者のコンプライアンスの欠如が一番(の原因)だということです。そして、それ以外に子会社のソリューション事業部門の固有の問題として、未然防止・早期発見を妨げてしまった原因が書かれています。

さらに、当社グループ全体が抱える問題点の考察が書かれており、ホールディングス化したことで関係ポストが増えたため、どうしても人材が不足してしまっているという問題も指摘されていました。

重要なのは再発防止策の提言なのですが、まずは「関係者に対する厳正な処分」を行いなさいということです。加えて「ソリューション事業部門における基本動作の徹底、システム化の見直し」「ミライフ西日本株式会社の管理部門の強化」「当社グループの内部監査部門の強化、人事戦略の構築・強化」という点についても提言がございました。

以上を受けて、当社でも再発防止策の策定と実施を行う予定でございます。コーポレートガバナンスの強化のため、コンプライアンスの徹底と内部統制システムの再構築をい実施たします。

スライドの一番下に書かれているように、現在は特別調査委員会の再発防止策の提言を取りまとめている最中であります。2019年7月末を目処に取締役会で再発防止策を決議し、公表する予定でいます。そして決議後、速やかに実施していきたいと考えています。以上が、不祥事に関するご報告です。

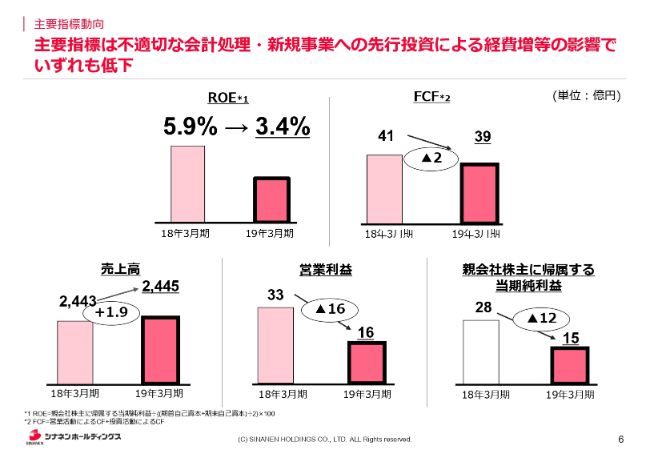

主要指標動向

6ページからが2019年3月期の決算報告でございます。まずは主要指標の動向ですが、ROEに関しましては5.9パーセントから3.4パーセントに下がっており、FCFは約2億円の減少となっています。売上高はほぼ横ばいで、営業利益は16億円減という大幅な減少になりました。当期純利益も約12億円のマイナスとなり、営業利益同様に大幅な減少です。

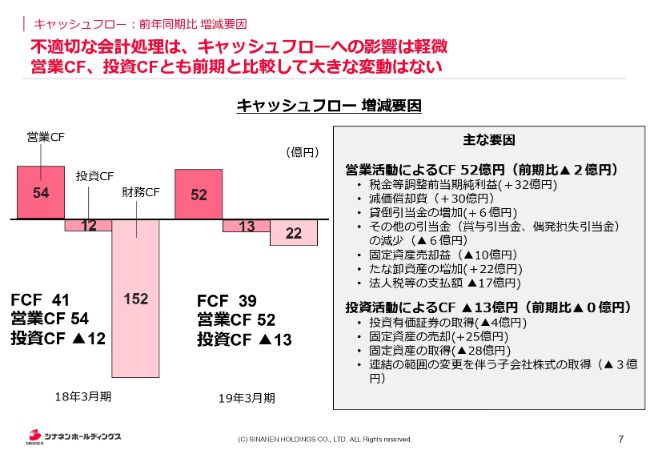

キャッシュフロー:前年同期比 増減要因

1つずつ見てまいります。まずはフリーキャッシュフローですが、スライドのグラフの左半分が2018年3月期の内容で、右半分が2019年3月期の内容でございます。上のほうに「不適切な会計処理は、キャッシュフローへの影響は軽微」と書いてありますが、実際は軽微というより前期と比較してあまり変動がなかったということになります。

2019年3月期の営業活動によるキャッシュフローと投資活動によるキャッシュフローの明細が書かれております。間接法なので、これを書く意味がどれだけあるのかという意見もありますが、営業キャッシュフローが52億円、投資キャッシュフローがマイナス13億円、フリーキャッシュフローが39億円となっています。

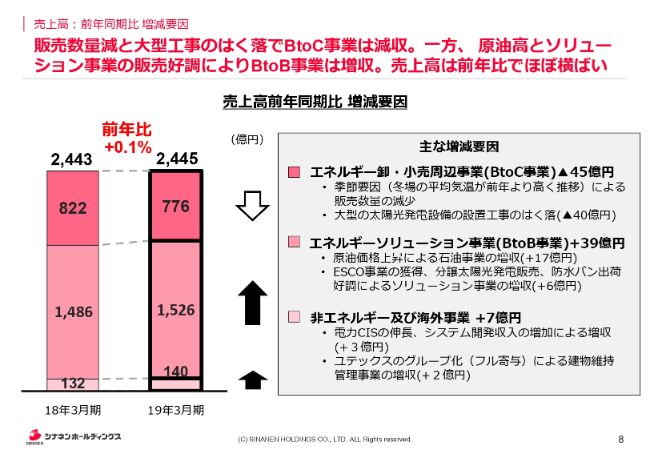

売上高:前年同期比 増減要因

売上高について「販売数量減と大型工事のはく落でBtoC事業は減収。一方、 原油高とソリュー ション事業の販売好調によりBtoB事業は増収。売上高は前年比でほぼ横ばい」と書かれています。主な増減要因がスライド右側に書かれているのですが、エネルギー卸・小売周辺事業(BtoC事業)がマイナス45億円となっています。

原因については先ほども申し上げたように、季節要因で石油ガスの販売数量が減少したことが1つです。もう1つは、前年に請け負ったメガソーラーの設置工事がなくなったため、40億円のマイナスが生じたということです。

エネルギーソリューション事業(BtoB事業)は39億円増えています。原油価格が上昇したことと、分譲の太陽光発電販売などが好調だったためです。

非エネルギー及び海外事業は7億円増えており、要因の1つが電力CIS……つまり電力の小売り販売管理システムの請負件数が約2倍になっているということです。以上の要因などから7億円の増収となりました。

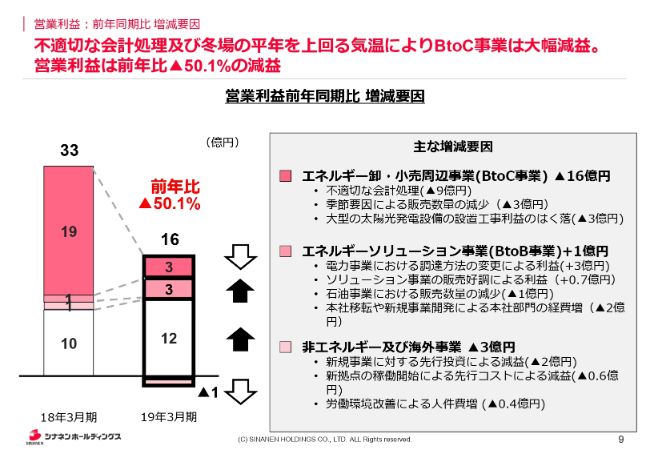

営業利益:前年同期比 増減要因

営業利益についてですが、不適切な会計処理及び冬場の平年を上回る気温により、BtoC事業が大幅の減益となり、営業利益は前年比で50.1パーセントの減益となっています。BtoC事業がマイナス16億円となり、これが一番大きなマイナスになっているのですが、その主たる原因が不適切な会計処理の影響によるものです。

不適切な会計処理の影響のマイナス9億円がほぼすべてここにかかってきているという事情がございまして、BtoC事業の営業利益ががたんと落ちております。BtoB事業は1億円ほど増えています。

非エネルギー及び海外事業については、売上高は上がっているものの営業利益は3億円落ちてしまいました。その主な原因として、ここに「新規事業に対する先行投資による減益(▲2億円)」と書かれております。

新規事業とは主にシェアサイクルのことで、電動アシスト自転車を2,000台ほど投入し、その発着ポイントとなるステーションを約800ヶ所設けました。

そのようにどうしても投資が先行してしまい、マイナスが起きています。さらに「• 新拠点の稼働開始による先行コストによる減益(▲0.6億 円)」と書かれておりますが、これはシナネンエコワークという産業廃棄物を扱っている事業会社が埼玉県の白岡にリサイクルセンターを作ったことによるものです。この施設は2018年10月から稼働しております。

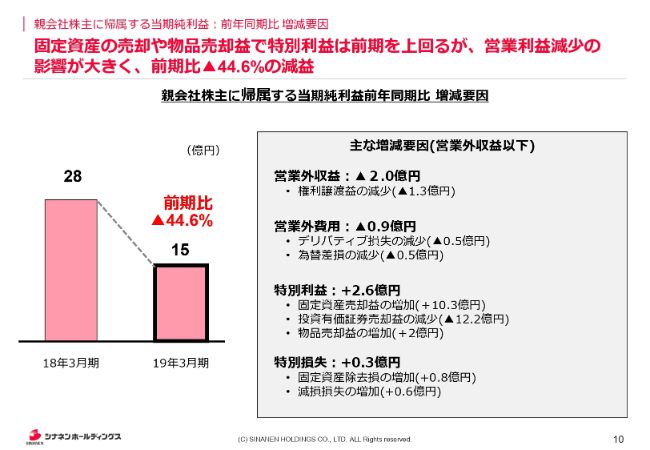

親会社株主に帰属する当期純利益:前年同期比 増減要因

当期純利益についてですが「固定資産の売却や物品売却益で特別利益は前期を上回るが、営業利益減少の 影響が大きく、前期比▲44.6%の減益」と書いてあります。

前期には28億円あった当期純利益が今期は15億円と、約13億円ダウンしており、その内訳は右に書かれているとおりです。営業外収益で2億円のマイナスとなり、権利の譲渡益の減少が原因となっています。

営業外費用が1億円弱マイナスとなっています。特別利益が2億6,000万円のプラス、特別損失が3,000万円のプラスということで、税引前で約15億円のマイナスでございます。そして、法人税等が2億円減りましたので、結果的にマイナス13億円となっています。

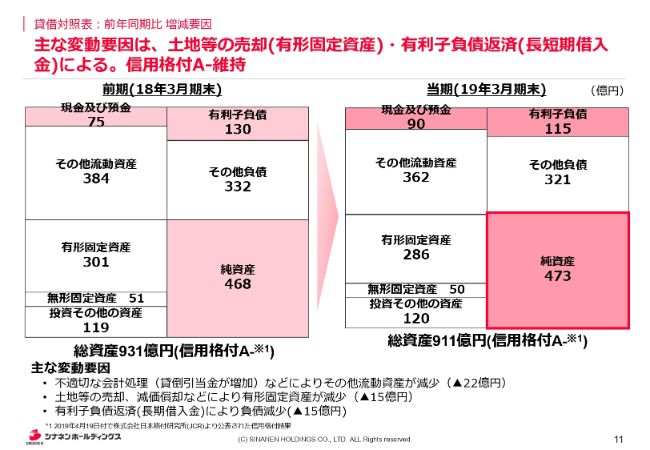

貸借対照表:前年同期比 増減要因

スライドの表が大まかなBSでございます。全体では若干規模が縮小しており、とくに流動資産が22億円減少、有形固定資産が15億円減少しております。流動資産の減少した22億円のうち、不正による減少が約11億円でございます。

そして、有形固定資産の減少した15億円のうち、土地の販売による減少が9億円でございます。純資産に関してはそれほど変動がありません。

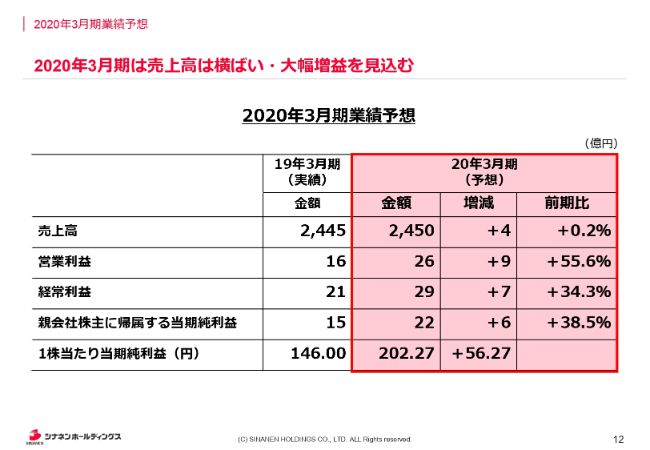

2020年3月期業績予想

2020年3月期の業績予想として「2020年3月期は売上高は横ばい・大幅増益を見込む」と書いてあるように、基本的に売上高はそれほど変わらないだろうと思っています。

利益についてですが、不正会計(による影響)がなくなるためここでは大幅増益と書いております。私からは以上になります。