3. 年金制度にまつわる3つの代表的な誤解

ここからは、年金制度についてよく聞かれる3つの誤解を解き明かしていきます。

3.1 誤解1:年金制度は将来破綻する?

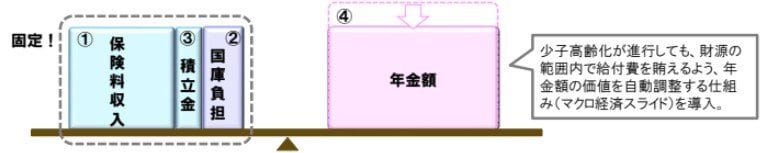

日本の公的年金制度には、「マクロ経済スライド」という仕組みが取り入れられています。これは、少子高齢化の進展や平均寿命の延伸といった社会の変化に対応し、年金の給付水準を自動的に調整する機能です。

このように、制度の財政バランスを維持するための設計が組み込まれているため、「ある日突然、年金の支給が停止する」といった事態は想定しにくい構造になっています。

そのため、重要な論点は「破綻するか否か」よりも、将来的にどの程度の給付水準で制度を維持していくかという点にあると言えるでしょう。

3.2 誤解2:年金保険料は今後も上がり続ける?

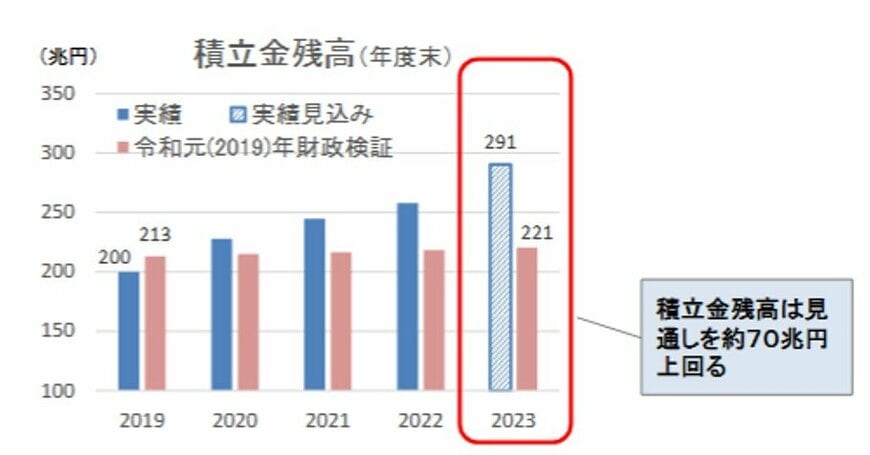

厚生年金の保険料率は、2017年に18.3%で上限が固定されました。したがって、制度上、この水準を超えて無制限に引き上げられることはありません。

さらに、近年では女性や高齢者の就労参加が進んだことで保険料収入が増加し、年金積立金の残高は当初の想定を約70兆円上回る見込みです。

このように、単に負担だけが増え続けるという単純な構造ではないことも、理解しておきたいポイントです。

3.3 誤解3:「支払った保険料の元は取れない」は本当か?

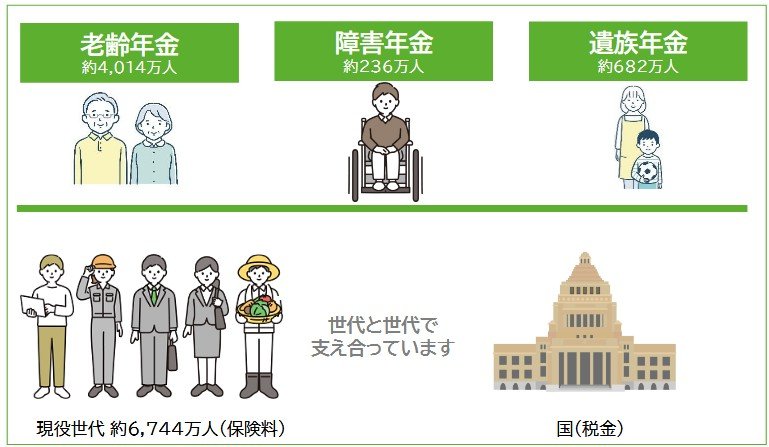

公的年金は、個人が支払った保険料を積み立てて将来受け取る、単なる貯蓄とは異なります。

- 老齢年金(長生きによる経済的リスクへの備え)

- 障害年金(病気やけがで働けなくなった際の保障)

- 遺族年金(加入者が亡くなった後の家族の生活保障)

これら3つの機能を備えた、社会全体で支え合う「社会保険制度」としての役割を持っています。

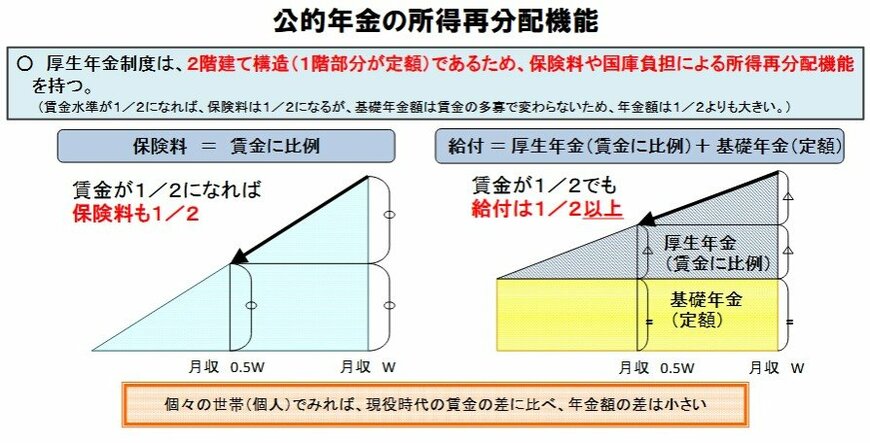

また、所得再分配機能も備わっており、現役時代の収入格差が、そのまま老後の年金受給額の格差とならないように調整される仕組みになっています。

そのため、「元が取れるか」という損得勘定だけでは、公的年金が持つ本来の価値を測ることは難しいと言えるでしょう。