本記事の3つのポイント

-

次世代太陽電池の開発において、東芝は国家プロジェクトなどへの参画を通じて大きな成果を見せている

次世代太陽電池の開発において、東芝は国家プロジェクトなどへの参画を通じて大きな成果を見せている -

ペロブスカイト太陽電池では世界最高効率を達成、25年ごろの商業化を目指す

-

亜酸化銅を用いた次世代電池開発も加速、今後低コスト化を図り3年後の実用化を目指す

東芝が次世代太陽電池(PV)の技術開発を加速している。世界中で開発競争が激化するペロブスカイト太陽電池(PSC)については、NEDOプロジェクトに参画して実用化研究に取り組んでおり、2018年には700c㎡サイズのフレキシブルPSCモジュールで世界最高効率を達成した。

一方、無機材料を用いた次世代PVとして注目しているのが亜酸化銅(Cu2O)である。19年1月にCu2Oを用いたPVセルの透明化に世界で初めて成功しており、Cu2Oと結晶シリコン(Si)を組み合わせたタンデム型PVでは30%超の変換効率が狙えるという。

東芝は数年後をめどにPSCおよびCu2Oの商業化を目指しているが、果たして、縮小が続く日本のPVビジネス復権に一石を投じることができるだろうか。

結晶Siは安価で高効率

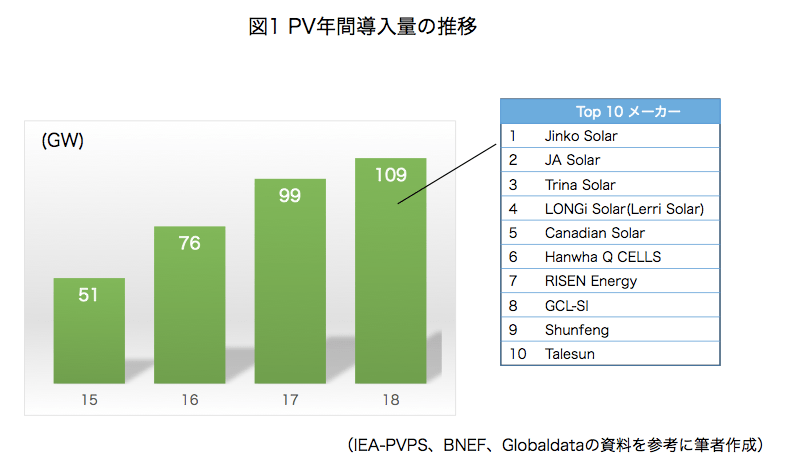

18年のPV市場は、中国における補助金政策の見直しや米中貿易摩擦などを背景に成長が鈍化すると予測されていたが、最終的には17年を上回る導入を果たしたようだ。Bloomberg New Energy Finance(BNEF)の調査によると、18年のPV世界導入量は17年比1割増の109GWに達した。

旺盛な需要を追い風に、PVメーカーのモジュール出荷量も拡大している。18年のモジュール出荷トップは中国のJinko Solarで、出荷量は11.6GWだった。Jinko Solarは16年以来、3年連続で出荷トップを守っている。

2位以下もJA Solar、Trina Solar、LONGi Solar、Canadian Solarと中国勢が独占している。6位には韓国のHanwha Q CELLSが食い込んだが、7位以降も中国勢が続くなど、上位10社の大半が中国勢だった(英Globaldata調べ)。

年間の導入量が100GWを突破したPV市場だが、供給されるモジュールの大半が結晶Siである。結晶Siは材料的に豊富かつ安全で、寿命が長く、変換効率も高いことから、発明から半世紀以上経過した今でもPVの主流であり続けている。近年は発電コストが急速に下がったことで、FIT(固定価格買取制度)のような補助金がなくても普及が進むようになってきた。

変換効率の改善も進んでいる。現在の結晶Si PVは、mono-PERC、multi-busbar、half-cut、bifacial、shingled-cellなどの技術で高効率・高出力を実現している。中国PVメーカーの多くがこうした技術を採用しており、モジュール出力300W超は当たり前で、400Wを競う時代に入っている。

結晶Siのさらなる高効率化を狙うには、n-type、IBC(interdigitated back contact)、SHJ(silicon hetero junction)などの技術が有望だが、これらを組み合わせたHBC(hetero back contact)の開発は日本勢が健闘している。これまでに、カネカが26.33%(セル面積180c㎡)、パナソニックが25.6%(同143c㎡)、シャープが25.09%(同240c㎡)の変換効率を実現している。

「軽くて曲がる」を目指す

高効率でコスト低減が進む結晶Si PVだが、課題がないわけではない。最も大きな問題はカバーガラスを使用しているため、モジュールが重くて硬いことだ。砂漠のような広大な場所に設置するメガソーラーでは問題にならないが、今後普及が期待されている分散電源の用途には好ましくない。

そこで注目されているのが軽量&フレキシブルPVである。軽くて曲がりやすいPVであれば、耐荷重が低い建物の屋根やビルの壁面などにも容易に設置することができる。ただし、実用化を考えた場合、高い変換効率、低コストといった要件を同時に満たす必要がある。PSCはこうした条件をクリアできる技術として注目されている。

東芝も長年、軽量&フレキシブルな次世代PVの開発に取り組んでいる。最初に着目したのは色素増感太陽電池(DSC)で、1990年代にはエネルギーハーベスティングを想定した有機薄膜太陽電池(OPV)の開発を開始した。OPVの発電層を均一成膜する技術として、メニスカス塗布法という高精度の印刷技術も開発した。

メニスカス塗布法は界面張力により隙間の液体の表面が作る曲面を利用した塗布技術である。塗布とパターニングを同時に行うことができるため、塗布後のスクライブが不要で、プロセスの高速化が期待できる。

この塗布技術により、OPVの性能が大幅に向上した。14年には、1cm角セルで世界最高レベルとなる11.2%の変換効率を達成したほか、サブモジュール(5cm角)でも9.9%の世界最高効率(当時)を実現した。

そして現在、開発資源を集中しているのがPSCである。PSCはOPVの開発で培った塗布技術を応用できるうえ、何と言っても、変換効率が高いのが大きな魅力だ。また、低温で塗布形成できるため、フィルム基板を使えば軽量&フレキシブルのモジュールが可能だ。

自家消費、分散電源が主流になる将来のPV市場では、設置制約の少ない軽量&フレキシブルPSCが有望と東芝は考えている。

ちなみに、PSCは06~09年に桐蔭横浜大学の宮坂力教授らの研究グループが世界に先がけ提案した次世代PV技術だ。当初の変換効率は3.8%と低かったが、近年はホール輸送材を組み合わせた全固体型で高い変換効率を実現している。

NREL(米国再生可能エネルギー研究所)の調査によると、PSCの変換効率は13年以降、急速に向上している。17年にはKRICT(韓国科学院)が22.7%の最高効率を達成したが、18年にはISCAS(中国科学院)が23.3%を達成し、19年1月にはやはりISCASが23.7%の世界最高効率を更新(いずれもNRELのデータ)した。

そして、最近では変換効率が24%を超えたことが報告されている。セル面積が小さいとはいえ、この10年間で変換効率が6倍に向上したPSCのポテンシャルは非常に高い。

フレキシブルPSCで世界最高効率

東芝は14年からPSCの開発を開始したが、15年にはNEDOプロジェクト「高性能・高信頼性太陽光発電の発電コスト低減技術開発/ペロブスカイト系革新的低製造コスト太陽電池の研究開発」に参画するなど、PSCの開発を加速している。そして、18年には、フィルム基板(PEN基板)を用いたPSCでは世界最大となる703c㎡(24.15×29.10cm、44セル直列)のモジュールの開発に成功し、同面積では世界最高となる変換効率11.7%を達成した。

世界最高効率のフレキシブルPSCモジュール2/5

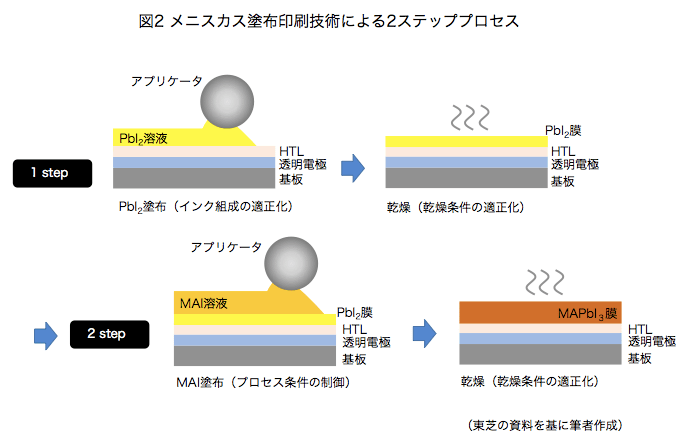

OPVで開発したメニスカス塗布技術をPSCにも適用した。発電層の材料となるインク組成を工夫し、基板上でのヨウ化鉛(PbI2)とヨウ化メチルアンモニウム(CH3NH3I)の反応を制御するなど、ペロブスカイト結晶成長条件の最適化を行うことで、大面積での面内膜厚均一性、結晶膜質の均質性を高めることに成功した。面内膜厚分布は±7%、材料使用効率は90%以上を実現している。

ペロブスカイト発電層の塗布プロセスには、スケールアップに適した2ステッププロセスを採用した。発電層は一般的なMAPbI3(ヨウ化鉛メチルアンモニウム)で、Cs(セシウム)やRu(ルビジウム)のようなアルカリ金属は添加していない。

3/5

第1段階でPbI2溶液、第2段階でMAI溶液をそれぞれ塗布するが、インク組成の工夫や乾燥条件の最適化でペロブスカイトの膜質が改善した。

150℃以下の低温プロセスのため、セル構造はTiO2ナノポーラス層を用いないプレーナ型となっている。有機系材料を用いた正孔輸送層および電子輸送層もメニスカス法で塗布形成した。また、ITO透明電極の組成を見直したことで、低温でも多結晶化することに成功し、シート抵抗を下げることができた。

さらに、フィルム基板向けスクライブ技術やセル間への補助電極配置などで、セル間の抵抗値がガラス基板並みに下がり、変換効率が改善した。

フィルム基板を用いた703c㎡のモジュールで11.7%の世界最高効率を実現したが、現在は12.25%(社内測定)まで効率が改善している。また、ガラス基板(802c㎡)では11.64%、5cm角(27.04c㎡)のフィルム基板では13.7%の変換効率を実現している。

これまでは、大面積化や均一成膜といった製造技術の開発に注力してきたが、今後は新たな材料探索による高効率化や耐久性向上の開発を強化する。最近では、Ag裏面電極を用いた逆構造PSCで耐久性が改善する技術を開発した。Ag電極と発電層(MAPbI3)の間にイオンブロック層(ITO)を挿入することで、発電層からのヨウ素の拡散を防止し、Ag電極の腐食を抑制する技術を開発した。

さらに、イオンブロック層があることでAg電極が薄型化できることから、両面受光型のシースルーPSCが実現できるという。

早ければ、30㎝角モジュールで効率20%を実現し、25年ごろの商業化を予定している。商業化に関しては、他社との協業も視野に入れているという。

低コストの4端子タンデム

PSCと並んで東芝が開発に力を入れているのがCu2Oである。Cu2Oはバンドギャップが2eVの直接遷移型半導体で、通常はp型伝導を示す。毒性がない、安価、資源的に豊富といった多くの利点があり、1980年代に米国を中心に研究が活発化したが、変換効率がなかなか上がらなかった。

国内では、金沢工業大が2000年代から積極的に研究開発を続けており、17年にはp層にNa添加のCu2O、n層には3元系酸化物であるZGO(Zn2GeO4)を組み合わせたセルで変換効率8.23%を達成した。これはCu2O系PVでは世界最高効率になる。

Cu2Oは単体でも14~15%の変換効率が狙えるが、東芝はこのCu2Oをタンデム型のトップセルに応用することを考えている。タンデム型はGaAsなどⅢ-Ⅴ族化合物を用いた高効率PVが実用化されているが、製造コストが結晶Siに比べて数百倍~数千倍と高いのが大きな課題となっている。

一方、現在主流の結晶Siは変換効率が高く、製造コストも急激に低下しているが、変換効率が理論限界に近づいており、これ以上の大幅な伸びは期待できない。東芝はこの間を埋める技術としてCu2O/Siのタンデム型を提案している。

タンデム型PVはバンドギャップの異なる2種類のPVを積層することで、太陽光の吸収波長領域が拡大し、高い発電量が期待できる。素子の構造で見ると、2種類の独立したPVを機械的に積層した4端子型と、異なるPVをモノリシックに直列接続した2端子型がある。

2端子型では2つのセルの電流整合が必須となるが、トップセルとボトムセルから別々に電流を取り出す4端子型は電流整合の制限がないため、セル設計の自由度が高い。東芝もセルの設計自由度が高く、電流整合の影響を受けない4端子型タンデムセルを開発している。

ちなみに、タンデム型の簡素化、低コスト化を実現する技術として3端子型も注目されている。AISTはInGaP/GaAs//Siの3端子型スマートスタック3接合セルを開発しており、3端子型は電流不整合の影響を受けずに発電量が2端子型よりも増加することを確認している。

Cu2Oの透明化は世界初

Cu2Oは赤色や赤外光を透過するため、例えば、結晶Siをボトムセルに用いた場合、結晶Siの吸収が弱い波長600nm以下の光をCu2Oで吸収し、透過する長波長の光は結晶Siで効率よく吸収することができる。

ただし、発電のメーンになるのはあくまでもボトムセルの結晶Siである。発電性能の高い結晶Siでの発電を優先し、トップセルのCu2Oは補助的に利用するというのが東芝の戦略だ。逆に、結晶Siの発電量が多ければ、Cu2の効率は10%程度で十分ということになる。

トップセルの要求性能は、とにかく安価であること、さらに透過率が高く(80%以上)、ボトムの結晶Siの発電を阻害しないことだが、こうした条件を満たす材料として東芝が着目したのがCu2Oだった。

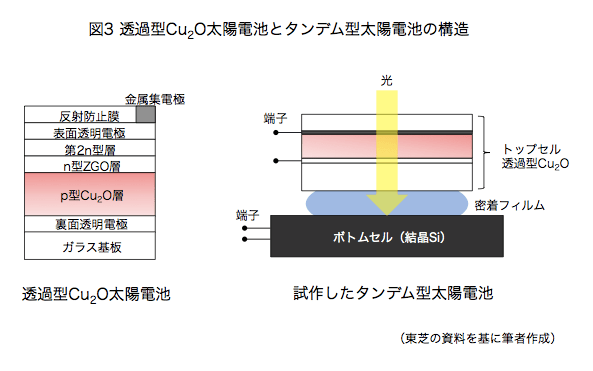

そして、19年1月に東芝はCu2Oを用いたPVセルの透明化に世界で初めて成功した。Cu2Oは酸化銅(CuO)や銅(Cu)などの不純物相が生成しやすく、混ざり合いやすいという性質があるため、普通に成膜すれば透過性はない。

開発した透過型Cu2O太陽電池4/5

ところが、成膜条件を最適化し、薄膜内部の異相をなくすことで透過率を最大化できる。東芝は成膜時の酸素ガス流量を精密に制御する独自の成膜法を開発したことでCu2Oの透明化に成功した。開発したCu2Oは600nm以上の長波長を約80%透過するという。

酸素ガスを添加した反応性スパッタで成膜したCu2Oは通常はp型になるが、ドーピングによる伝導制御が難しいため、n型材料には金沢工業大と同様にZGOを採用している。ZGOは原子層堆積法で成膜する。

これまでに8㎝角のセルでCu2Oが均一成膜できることを確認しているが、さらなる大面積化も可能という。

開発した透明型Cu2Oと結晶Siを透明密着フィルムで接合したタンデム型PVを試作した結果、変換効率は22.0%だった。Cu2Oの変換効率は4.4%、結晶Siの変換効率は17.6%で、結晶Siは単体で発電させた場合の約8割の高出力を維持していることを確認した。Cu2Oの変換効率が10%に達すれば、結晶Si(変換効率20%超)と合わせて30%超が狙えるとしている。

5/5

早ければ3年後の実用化を目指しているが、従来の結晶SiPVと同等もしくはそれ以下のコストで30%超のタンデム型が実現すれば、鉄道、道路、ZEB/ZEHなどの分散電源、さらには電車、自動車といったモビリティーなどへ用途が広がると期待している。

電子デバイス産業新聞 編集部 記者 松永新吾

まとめにかえて

稼ぎ頭であったNANDフラッシュを分社化し、新たな事業の柱の構築が求められている東芝。同社の電池事業といえば二次電池が挙がりますが、記事にもあるとおり、次世代型の太陽電池の開発にも力を入れています。国内の太陽電池メーカーは結晶系で中国をはじめとするアジア系企業の低価格攻勢に屈し、厳しい事業環境に晒されています。こうした、次世代型の開発は東芝のみならず、付加価値戦略の一環として注目に値します。

電子デバイス産業新聞