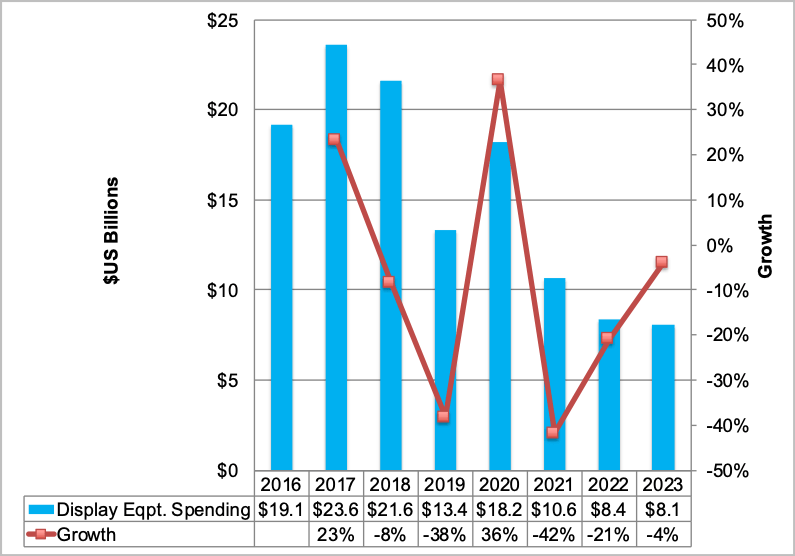

調査会社Display Supply Chain Consultants(DSCC)は、液晶や有機ELをはじめとするFPD(Flat Panel Display)業界の2019年の設備投資額が、前年比38%減の134億ドルにとどまるとの予測を発表した。市況の悪化や資金調達の課題などで、多くの工場の整備計画が遅延することが影響するとみている。一方、20年には一転して同36%増の182億ドルへ増加し、史上4番目の高額になると予想した。

18年投資額は過去最高の17年に次ぐ216億ドル

18年のFPD設備投資額は同8%減の216億ドルとなり、17年の236億ドルに次ぐ過去2番目の高額になった。ディスプレーの種別では、有機EL向けが58%(126億ドル)を占めたが、17年から有機EL向けは7%、液晶向けは10%、それぞれ減少した。地域別では中国向けが92%を占めた。製造装置サプライヤーの上位5社は米アプライド マテリアルズ、キヤノン、ニコン、東京エレクトロン、アルバックだった。

19年の低迷は有機EL向けの減少が要因

19年については、投資額134億ドルの61%に相当する82億ドルを液晶向けが占めるが、液晶向けが有機EL向けより金額が多くなる最後の年になる見込みだ。液晶向けは前年比9%減にとどまるが、有機EL向けはスマートフォン向けなどのモバイル用の工場稼働率が低迷するため、同59%減と大きく減少する見通しだ。地域別では、中国向けが92%と引き続き圧倒的なシェアを維持する。

また、投資計画の遅延に影響している大型ディスプレー(主に液晶)の供給過剰が19年中に解消され、これによって価格の下落ペースが緩やかになり、FPD各社の収益が改善される必要があるとの見解を示している。

液晶市場では現在、中国FPDメーカーが10.5世代(10.5G)と呼ばれる大型マザーガラスを使用した液晶新工場を整備中。すでに安徽省合肥市で「B9」と呼ぶ10.5G工場を稼働させ、順調に稼働率を上げているBOE(京東方)に続き、18年末から上海市でCSOT(華星光電)が10.5G工場「T6」を稼働させた。これに伴うテレビ用液晶パネルの供給増加で価格が急激に下がっており、液晶を主力とするFPD各社の業績を大きく押し下げている。

20年は韓国向けの投資が復調

一方、DSCCは20年に関して、19年の計画遅延が影響して投資額は182億ドルへ再び急増するとみている。有機EL向けは前年比111%増の109億ドルへ増加し60%を占めるが、液晶向けは同10%減の73億ドルへ減少する。10億ドル以上の投資を計画しているFPDメーカーとして韓国のLGディスプレー(LGD)とサムスンディスプレー(SDC)、中国のBOE、CSOT、エバーディスプレー(EDO)、ビジョノックスがあり、中国のシェアは82%、韓国のシェアが18%になると予測している。

こうした韓国向けの復調の背景には、SDCが液晶の生産能力を削減する代わりに、QD-OLEDと呼ばれるテレビ用の新型有機ELへの投資を検討していることや、LGDが韓国坡州でテレビ用有機ELの10.5G投資を実施することなどがあるとみられる。

22年以降は供給不足の可能性も

22~23年の生産能力の増加率は、それぞれわずか2%増にとどまると予測している。これは、QD-OLEDをはじめとする新技術への転換、それらの技術が成熟するまでの時間が影響する見通し。また、液晶や有機ELといった既存FPD市場を侵食する可能性があるマイクロLEDの技術進化も注視する必要があり、これらの結果として22年以降は供給不足に陥る可能性もあるとみている。

電子デバイス産業新聞 編集長 津村 明宏