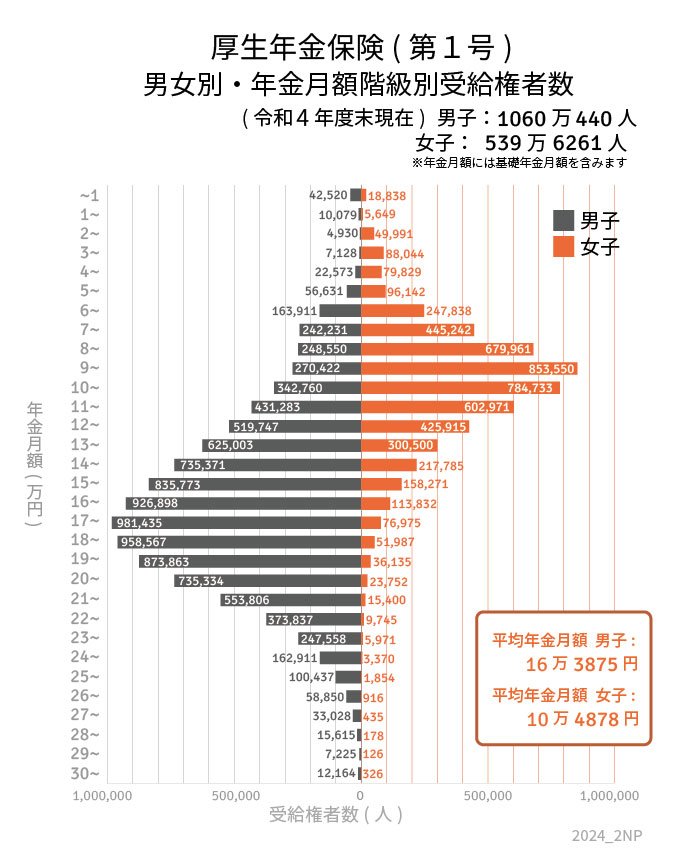

3. 【男女別】厚生年金「月1万円~30万円以上」でボリュームゾーンは?

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」より、厚生年金「月1万円~30万円以上」の1万円刻みの受給者数を男女別で確認します。

男性は「15~20万円」、女性は「8~11万円」がボリュームゾーンでした。

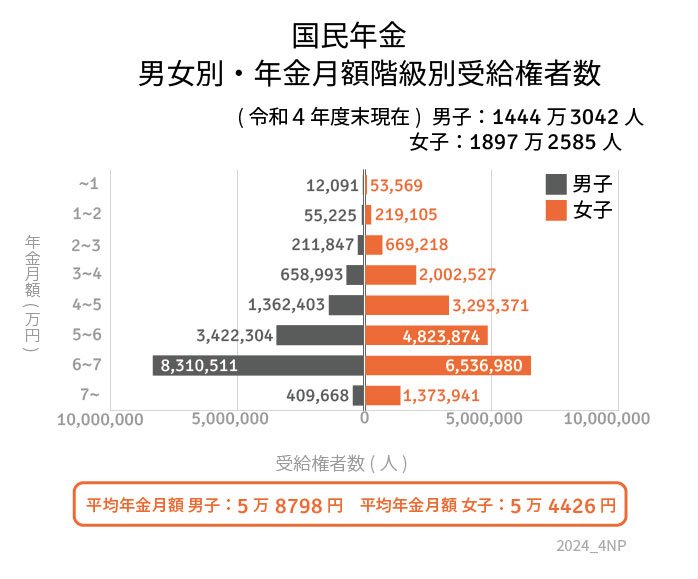

国民年金についても確認します。

国民年金は男女ともに「6万円台」がボリュームゾーンで、次に「5万円台」でした。

4. 平均的な「65歳以上の夫婦のみ無職世帯」毎月約4万円の赤字で老後が不安…

最後に総務省「家計調査報告 家計収支編2023年(令和5年)平均結果の概要」より、平均的な「65歳以上の夫婦のみ無職世帯」の家計を見ていきましょう。

4.1 65歳以上無職世帯の家計収支

実収入:24万4580円

うち社会保障給付:21万8441円

消費支出:25万959円

- うち食料:7万2930円

- うち光熱・水道:2万2422円

- うち保健医療:1万6879円

- うち交通・通信など:3万729円

非消費支出:3万1538円

月の収支:▲3万7916円

上記を見て分かる通り、平均的な収入は約24万円で、そのうち夫婦での年金収入は21万8441円です。

支出を見ると、食費は毎月約7万円がかかり、食費と光熱・水道費用で約10万円かかっています。

また、老後も税金や社会保険料の負担があり、これについては夫婦で約3万円になりました。

平均的な「65歳以上の夫婦のみ無職世帯」の赤字は約4万円。これを65~90歳までの25年間と仮定すると、1200万円の赤字になります。

単純な試算にはなりますが、60歳代の貯蓄の中央値は700万円ですから、老後の生活に向けて不安を抱えている方は少なくないでしょう。

5. 家計を振り返って自分の老後について考える

ここまで「65歳以上の夫婦のみ無職世帯」の貯蓄や年金額などお金事情について確認しました。平均的な世帯では赤字が月に約4万円という結果になりました。

老後の主な収入減となる年金は加入期間などによって受給額が異なるほか、物価上昇には追いついていないことから、実質的には目減りしていると考えられています。

長生きの時代になればなるほど必要なお金は増えるため、お金の準備は重要です。退職までにどれだけ準備出来たかでその後の生活レベルに大きな差が出るでしょう。

準備はなるべく早く始めるのが鉄則です。時間のある内に自分の将来について考え、しっかりと準備をして老後を迎えたいものですね。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編2023年(令和5年)平均結果の概要」

徳原 龍裕