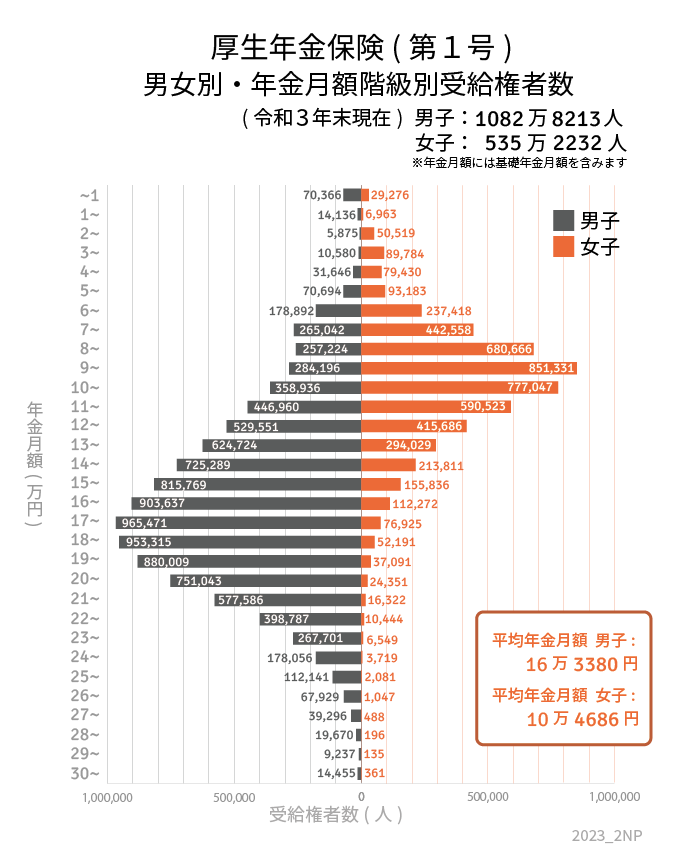

3.2 厚生年金の平均月額:14万3965円

【厚生年金の平均月額(男女計):14万3965円】

- 〈男性〉平均年金月額:16万3380円

- 〈女性〉平均年金月額:10万4686円

※上記、厚生年金の月額には国民年金(老齢基礎年金)の金額を含む

ご確認いただいたとおり、国民年金と厚生年金では、大きな差が見られます。

自営業者やフリーランスなど国民年金に加入し、老後の年金が国民年金(老齢基礎年金)のみとなる人は、老後に向けて十分な備えが必要でしょう。

厚生年金の人は、まず「ねんきん定期便」や「ねんきんネット」でご自身の年金見込額をチェックしてみてください。

厚生年金は、現役時代の年収や年金加入期間により決定する報酬比例部分が国民年金(老齢基礎年金)に上乗せして支給される仕組みとなるため、非常に個人差がみられます。

あくまで現時点で確認できる見込みの年金額ですが、老後に向けてどれくらいの備えが必要かを考える上で重要な材料となります。

4. 「リスク」とは何かを再考し、老後に向けて備えを

今回は40~50歳代の単身世帯の貯蓄事情や平均的な支出についてのデータを眺めてきました。

貯蓄額が二極化しており、同じおひとりさまであっても経済的に余裕のある人とない人の差が際立つ結果となりました。

あくまで平均ではありますが、老後に受け取れる年金額も支出額を賄うには十分ではなく、不足分は自助努力で準備することが必要です。

筆者はファイナンシャルアドバイザーとして資産運用のご相談を承っているのですが、この世代はリスクに敏感で元本保証にこだわる方が多いように感じます。

iDeCoやNISAなど国が税制優遇しながら資産運用を後押しする制度を整える以前に社会に出たため、若いうちから資産運用の情報に触れている下の世代と比べ、リスクとの付き合い方が慎重になっているようです。

元本保証の資産と言えば貯金ですが、長期のデフレ傾向が終わり、本格的な物価上昇が始まったとされる昨今、低金利の貯金だけで資産を持つことの方が実はリスクが高いのではないでしょうか。

資産運用の基本は「リスク分散」。この狙いは「世の中がどう変わるか分からないからこそ、様々な資産を持っておく」ということです。

おひとりさまの人生は、リスクを自分ひとりで引き受けます。せめて経済基盤だけでも、リスク分散を図っておくことが安心につながるのではないでしょうか。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

- 内閣府「令和4年版 少子化社会対策白書 3婚姻・出産の状況」

- 総務省「2019年全国家計構造調査 家計収支に関する結果」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

上田 輔