ニッセイ アセットマネジメント株式会社 株式運用部 上席運用部長 三国公靖

ニッセイ アセットマネジメント株式会社 株式運用部 上席運用部長 三国公靖氏に、JPX日経インデックス400(以下、JPX日経400、※用語解説参照)の重要性やグローバル運用からみた日本株の立ち位置、JPX日経400に対するアクティブ運用のポテンシャルと投資信託「ニッセイJPX日経400アクティブファンド」[リスクと費用] の運用方針についてお伺いしました。

投資家に伝えたい3つのポイント

- JPX日経400は日本企業のROE向上の引き金になる。

- ROE改善は内外投資家の投資を呼び込むきっかけとなる。

- グローバル目線で丹念に銘柄選択することが投資リターンの重要な源泉になる。

なぜ今JPX日経400なのか。海外企業を長年見てきたことで分かること

―― 日経平均やTOPIXなど数ある日本株の指数の中で特にJPX日経400に注目しているとお聞きしました。なぜでしょうか 。

ニッセイ アセットマネジメント 三国公靖 (以下、三国):JPX日経400は今後の日本株運用を考えるうえでスタンダードな指数になるだろうと考えているからです。個人的には、ようやくあるべき株価指数が日本に登場したと思っています。

―― JPX日経400は、東京証券取引所の上場企業のうち、過去3年 のROE(株主資本利益率)や営業利益、時価総額などの要素を評価し構成された指標だと聞いています。どういう点でJPX日経400が画期的なのですか。

三国:一言でいえば、日本における「ROE革命」のきっかけになると思うからです。私は長く海外株式への投資をしてきました。その目線で日本株を見ると、ROEの水準が海外企業に比べて見劣りしているだけでなく、経営陣がROE向上に取り組む姿勢が不十分ではないかと感じています。JPX日経400が今後注目されていくことで、経営者の意識が変わり、株式投資家がより恩恵を受ける環境になる可能性が出てきたということです。

―― JPX日経400が登場することで、具体的にどのような変化が起こるのでしょうか。

三国:JPX日経400によって、海外投資家はROE重視の経営を行っている 日本企業を容易に峻別できるようになります。この結果、海外からの日本株に対する新しい需要、たとえばJPX日経400に関連する投資などにつながるでしょう。 さらに、年金積立金管理運用独立行政法人(GPIF)の株式運用のベンチマー クにもいち早く採用されたように、JPX日経400のコンセプトは日本の機関投資家にも浸透していくと思います。ROE重視の企業の株価に好影響を与えるでしょうし、そうでなかった企業経営者も意識をせざるを得なくなるかと思います。

―― 経営者の意識は具体的にどのように変わっていくのでしょうか。

三国:ROEを持続的に高める努力がこれまで以上に求められることになります。また、ROEを高め、結果として指数に採用されることにより株価で高い評価を得たいと考える経営者も増えるでしょう。既に指数に採用されている銘柄の経営者は、今まで以上にROE重視の株主と直面することになりますから、次の一手を常に準備しなければならなくなります。こうして、ROE向上にむけた構造的な潮流が生まれてくるのではないでしょうか。

―― ROEを重視しない企業は海外投資家にとっては魅力的な投資対象になりにくくなるでしょうし、海外投資家が物色しない企業の株価は上がりにくくなる可能性がありますね。日本は歴史的に「外圧」を自己変革にうまく活かしてきました。今回も海外投資家を呼び込むことで企業の変革のきっかけにするということですね。

三国:その通りです。海外投資家が定着するほどROEへのプレッシャーにつながります。日本企業はようやくグローバル企業に対して資本効率の差を詰める土俵に上がる準備ができたと言えそうです。

―― 具体的に資本効率を意識した経営へと変化をとげた会社を教えてください。

三国:わかりやすい例でいえば日立製作所だと思います。かつては悪い意味で日本的経営の代表例として挙げられることもあった日立ですが、不採算事業の整理を行っただけではなく、資本効率へのこだわりをみせています。立て続けに事業の取捨選択を進め、事業ポートフォリオの再構築を進めてきました。 ポイントは経営者が交代しても資本効率への意識が変わらないこと、資本効率の向上にむけた取組み姿勢が企業にビルトイン(内蔵)されたという点です。

JPX日経400をベンチマークとするアクティブファンドのポテンシャルとは

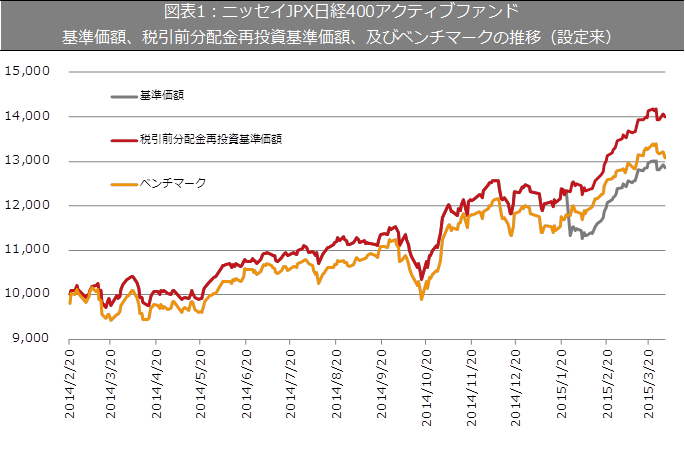

―― 2014年2月に、日本初となるJPX日経400をベンチマークとしたアクティブ運用の公募投信の運用を始められました。JPX日経400という「投資者にとって投資魅力の高い会社」で構成された株価指数に対して、アクティブ運用で勝つというのは難しそうな気がします。

三国:いえ、チャンスは大きいと思います。海外投資家からみれば「(これまでROE軽視だった)あの日本株のROEが今度は改善するかもしれない、それも持続的に」というだけで大きな変化と認識されるのではないでしょうか。したがって、海外投資家が今後選別してくるような銘柄を見極め、保有することで十分勝算があると考えています。

―― 海外投資家が好んで買ってくる銘柄は増えていくでしょうか 。

三国:その可能性は高いと考えています。カギになるのは、ROEの水準だけではなくて将来にかけてのROEの変化という要素が投資リターンに大きな影響を与えそうだということです。

―― アクティブ運用のチャンスですね。

三国:その通りです。ボトムアップで企業を丹念に調査し、ROEの上昇が見込まれ株価水準が魅力的な銘柄に厳選して投資することで、良好なアクティブリターンを生むことができると考えています。これまで以上に個別銘柄を選び、投資をすることが重要な時代に入るはずです。

投資先を選ぶポイントは

―― ROEがこれまで以上に投資リターンの源泉として重要になるということがよくわかりました。では、具体的に銘柄を選ぶ際、どういう点に着眼されていますか。

三国:企業秘密なのですが(笑)。

―― そこをなんとかお願いします(笑)。読者や個人投資家の方はそこをぜひ知りたいと思います。

三国:それでは、ヒントと特色をいくつか。原則としてROEの改善余地が大きく、株価が割安なものへ厳選投資したいと考えます。銘柄数はせいぜい40銘柄程度までと考えています。

―― どのような基準で銘柄を選別してきたのか教えてください。

三国:企業がROEを意識した経営をしているかです。これは過去のROEの時系列推移を見ればある程度は理解できます。

―― 将来のROEの行方を考えるにはさらにどんな点をチェックされますか。

三国:事業の競争優位性、経営陣の実行力、将来への明確なビジョン、従業員の高いモチベーションがポイントです。利益成長と資本効率の改善につながる事業戦略があり、現場に落とし込まれ、それが適切にモニタリングされてフィードバックできていることが必要です。

―― 投資先の銘柄を拝見すると、時価総額でいえば、大型株だけではなく中小型株も多い気がします。

三国:日本でも中小型株のほうが変化の速度が速いからです。経営者も相対的に若いことが多く、経営陣の陣容も小さいため、意思決定のスピードが速い傾向にあると考えています。

―― 厳選投資ということですが、現状、ポートフォリオは何銘柄で構成されているのでしょうか。

三国:2015年3月末時点で34銘柄組み入れています。

―― なぜ40銘柄程度までしか組み入れないのでしょうか。

三国:そもそも私たちが求めるROEの基準を満たしている、もしくは達成できそうな企業を上場企業すべての中から絞り込んでいるのと、私たちが経営者に直接インタビューをし、丁寧に投資判断を行うためには、その程度がちょうどよいと考えているからです。

経営陣とのインタビューの重要性

―― 経営者とのインタビューはどれほど重要ですか。

三国:とても重要です。投資成果を最大にするためには、実行力のある経営者のもとで資本効率の向上がビルトインされた企業に長期投資することが有効です。このために、私たちは原則として投資先すべてに定期的にインタビュ ーを行い、経営者をチェックしています。保有している銘柄の競合企業先へ訪問することも多いです。それも日本企業だけではなく、世界中の企業が取材先となります。

―― インタビューでのポイントはどんなところですか。

三国:相手にもよりますが、基本的には「5年後の会社の将来像を語れるのか」といった中長期的な会社のビジョンと戦略がカギになります。加えてコーポレート・ガバナンスや次期経営者像などについても議論することがあります 。

グローバル目線の銘柄選択術

―― 三国さんはこのファンドにとどまらず、海外株式の運用もなさっていらっしゃいます。当ファンドの運用にとってどのような影響があるのでしょうか。

三国:このファンドがJPX日経400のアクティブ投信のパイオニアとして今後も良好なパフォーマンスをお届けできると考えているのは、グローバルな企業間競争が激化する中で、海外株式と同じ目線で日本株を運用している点にあります。

―― 具体的にはどういう点でしょうか。

三国:これからの日本企業の成長戦略に海外での事業拡大は重要な課題です。ROEの向上にも関連しています。したがって海外企業との競合についての分析が不可欠になりますし、経営者へのインタビューではこの点が最も重要な論点になります。海外の企業と競う企業であればあるほど、私たちの調査・運用チ ームは深い分析ができますし、的確な投資判断ができると考えています。

―― 具体的になぜ深い分析や運用が可能なのか教えてください。

三国:たとえば、ブランド名ではユニクロとして事業を行っているフ ァーストリテイリングは中国をはじめとする東アジアで急速に事業を拡大しつつ、欧米での事業拡大も狙っています。ファーストリテイリングの成長性やリスク を的確に評価して正しい投資判断をするには、ZARAを展開しているスペインのINDITEX(インディテックス)やスウェーデンのH&M(ヘネス・アンド・マウリッツ)などとの精緻な比較が必須です。私自身これらの本社へ出向いており、継続的に調査しています。この知見をもってファーストリテイリングの経営陣と適切な論点を議論することで正しい投資判断ができると考えています。

―― 他にはどのような例がありますか。

三国:アシックスを考えるときも、海外のスポーツ用具メーカーであるナイキやアディダスをきちんと理解することが大前提です。私たちの調査体制ではそれを適切にできると自負しています。

―― 日本株のアクティブ運用者の中で、グローバル目線で銘柄を選ぶ運用者は極めて少ないのではないでしょうか?

三国:他社のことはわかりませんが、私が知る限りでは、運用現場レベルでこれまでお話ししたコンセプトで日本株を運用しているという話はあまり聞いたことがありません。この違いを強みとして、今後も良好な投資成果を投資家の方々にお届けしたいと思います。

2/2

ROEに着目した中長期投資志向の個人投資家の方へ

―― 読者や個人投資家の方へ、メッセージをお願いします。

三国:このファンドは私自身も購入しております。したがって、運用成果は当ファンドを保有されている投資家の方々と一致しています。長期保有するのにふさわしい銘柄に投資していますので、投資家の方々にもこのファンドを長く保有していただければ幸いです。NISA口座などを使って定額を積み立てていただくのも有効だと思います。

―― 最後に、日本企業の経営者やIRの方に対して一言お願いします。

三国:資本効率を意識した経営へと変わってきている例として日立製作所をあげましたが、残念ながら大型株ではまだ一部にすぎません。当ファンドに中小型株も多く含まれているのはそうした背景もあります。私は、日本の大型株の中からROEの改善に真剣に取り組む魅力的な企業が数多く出てきてほしいと願っています。現金をため込むのではなく、有効活用することで資本効率を向上してもらいたいと考えています。日本の株式市場が魅力的な大型株であふれ、投資先の選別に良い意味で困るような日が来ることを心待ちにしたいと思います。

―― 本日はお忙しいところ、大変ありがとうございました。

三国:こちらこそ、どうもありがとうございました。

※用語解説: 「JPX日経インデックス400」は、株式会社日本取引所グループおよび株式会社東京証券取引所(以下総称して「JPXグループ」といいます)ならびに株式会社日本経済新聞社(以下「日経」といいます)によって独自に開発された手法によって算出される著作物であり、「JPXグループ」および「日経」は、「JPX日経インデックス400」自体および「JPX日経インデックス400」を算定する手法に対して、著作権その他一切の知的財産権を有しています。本商品は、運用会社の責任のもとで運用されるものであり、「JPXグループ」および「日経」は、その運用および本商品の取引に関して、一切の責任を負いません。「JPXグループ」および「日経」は、「JPX日経インデックス400」を継続的に公表する義務を負うものではなく、 公表の誤謬、遅延または中断に関して責任を負いません。

※本インタビューは、楽天証券株式会社との共同インタビューとなります。