三菱UFJ投信 株式運用部 安井陽一郎

三菱UFJ投信株式会社 株式運用部 海外株式グループ チーフファンドマネージャー 安井陽一郎氏に、米国株に投資する意味やこれまでの運用経験、次世代米国代表株ファンド(愛称:メジャー・リーダー)[リスクと費用] の運用方針についてお伺いしました。

投資家に伝えたい3つのポイント

米国景気はいち早く回復軌道にのり、強い米国が復活することで米国株への投資機会は多い。

米国株には大型株でも世界での成長余地の大きな銘柄が多数存在する。

ビジネスモデルを確立した企業の売上拡大余地を精緻に予測し、利益成長を享受することが投資成功の秘訣。

なぜ、いま米国株への投資なのか

―― いま米国株へ投資することの魅力について教えてください。

三菱UFJ投信 安井陽一郎(以下、安井):米国の景気回復の確からしさが、世界の先進国の中ではより高いとみているからです。

―― 米国経済が力強い背景について教えてください。

安井:ポイントは3点あります。(1)いわゆる「シェールガス革命」により米国のエネルギー自給率が高まったこと、(2)ロボットなどによる自動化で労働コストの競争力が回復しつつあること、(3)米国内で製造業回帰の動きが本格化していることです。こうした要因により米国経済はより強いものになっていくと考えています。

―― 日本や欧州の中央銀行は量的緩和を実施しています。こうした金融政策により日本や欧州の景気も刺激されるのではないでしょうか。

安井:米国は、先進国で唯一といってよいと思いますが、景気サイクルが生きている国です。これまでの量的緩和により順当に景気が回復しつつあります。いまのところ米国のように景気が着実に回復している国は他に見当たりません。今後は日本や欧州も景気が本格的に回復するかもしれませんが、米国の景気回復の確からしさがもっとも高いと考えています。

―― 日本株にはない、米国株ならではの特徴はありますか。

安井:インターネットサービスやバイオテクノロジー、エネルギー産業の分野では、米国発のイノベーションが世界規模で広がっていく可能性が高いです。投資対象を米国株に広げることで、世界で事業拡大をする企業に投資することができます。

株式は債券から資金をシフトする受け皿になるか

―― 世界中で債券の利回りが低下し、新しい投資対象を求めている個人投資家の方も多いと思います。債券から株へ資産を移していくことに関してはどのようにお考えでしょうか。

安井:債券投資は株式投資に比べ、安定的だという良さはあります。しかし、リスクをコントロールしながらしっかりリターンを狙いたいということであれば今後株式投資は魅力的だと思います。

―― それはなぜでしょうか。

安井:先ほどお話ししましたように、米国は長期的に経済が強くなる条件が整ってきています。また、景気が回復局面にある中、業績面で恩恵を受ける企業がいくつも出てくると考えられるからです。

―― 米国が景気回復局面にあるという話ですが、米国経済はどのステージにあると理解すればよいのでしょうか。

安井:米国では2015年にも中央銀行による利上げが予想されています。中央銀行が金利を引き上げはじめる局面は、景気回復がある程度進む中で経済成長の確度が高まった時です。まさに、いまは金融緩和が株価をけん引する「金融相場」から企業業績の拡大が株価をけん引する「業績相場」に移行しつつあるタイミングです。利上げ開始後、少なくとも1.5~2.5年は「業績相場」が続くと見ています。野球の試合に例えると5回の表が終わったところといえるでしょう。お楽しみはこれからではないでしょうか。

―― 米国株ではなく、大きく下落した新興国株へ投資をするというのはどうでしょうか。

安井:個人投資家の皆様にお願いしたいことは、リスクとリターンのバランスをうまくコントロールしていただきたいということです。現状であれば、米国経済は新興国よりも景気サイクルが明確に存在し、その上昇局面にあります。私は新興国株に比べ、米国株の方がリスクをよりコントロールしやすいと考えています。

大型優良株 vs 中小型成長株

―― 米国株を取り巻く環境とその魅力は理解できましたが、その中でも大型優良株と中小型成長株のどちらがより投資対象として魅力的なのでしょうか。

安井:私はよく知られていない企業を発掘し調査するのは大好きです。しかし、調査活動と株式投資とは別物だと考えています。

―― どういうことでしょうか。

安井:株式投資にはリスクがつきものです。その中でダウンサイドリスクをいかに最小限にとどめることができるかが重要です。リスクテイクではなく、リスクをいかにコントロールし適切なリターンを上げていくのかが投資における成功の秘訣だと思います。その観点から特に米国の大型優良株がより有望な投資対象だと考えています。

―― そう思われるにいたった経緯があるのでしょうか。

安井:私の米国株式運用経験は20年になります。この間大きなサイクルを2度経験してきました。はじめは2000年までのいわゆる「IT革命」のドットコム相場でした。IT関連企業への投資で良好な運用結果を上げましたが、2000年以降の調整局面では苦労しました。その後は株式市場の回復にあわせて成長株ファンドを運用し、中小型成長株投資に大いに魅力を感じていた時期でもあります。しかしリーマンショックで再度厳しい思いをしました。その中で、大型優良株の方がリスクをコントロールするために必要な変数をより把握しやすいことに気付いたのです。

―― 株式相場が弱い局面では、大型優良株も中小型成長株も株価が下がることに変わりはないのではないでしょうか。

安井:そうではありません。ビジネスモデルが確立され、ある程度の事業規模を持つ企業であれば、景気サイクルに乗じて業績を回復させることができます。また、その後の成長ステージでも恩恵を受けることができます。中小型株であれば、競争環境が厳しいことや景気が悪化することで消えてしまう企業もあります。この点が大きな差ではないでしょうか。

―― つまり、大型優良株の方がダウンサイドのリスクコントロールがしやすいということですね。

安井:はい。米国の大型優良株は、リスクをコントロールしながら適切なリターンを上げるという観点で有望な投資対象だと考えています。私が米国株を20年運用し、行きついた結論です。ところが、この投資戦略をうまく反映した投資信託がありませんでした。私たちが「メジャー・リーダー」を立ち上げた理由はまさにそこにあります。

次のダウ平均構成銘柄になるものを探す

―― 「メジャー・リーダー」は米国の株価指数として代表的なダウ・ジョーンズ工業株価平均(以下、ダウ平均)を参考ポートフォリオとして運用されています。ダウ平均を参考ポートフォリオとして選定した理由を教えてください。

安井:リスクをコントロールしながら適切なリターンを上げるためには、ビジネスモデルが確立された企業に投資をすることが重要だと考えています。実績のあるビジネスモデルをもつ企業であれば、そのモデルが機能し事業が将来にかけて成長するならば、企業業績も読みやすくなります。この点を考慮すると、大型優良株を避けて通れません。そうした観点からダウ平均を参考ポートフォリオとして注目しました。

―― ダウ平均は、国内のニュースでも毎日報道されます。ダウ平均構成銘柄には日本人でもイメージしやすい企業が含まれており、投資家も自分がどのような資産に投資しているかを把握できますね。

安井:そうですね。ただし、ダウ平均も気を付けなければならない点があります。構成銘柄の入れ替えが遅く、やや古い顔触れが残っています。例えば、現在、アップル、グーグル、アマゾン、スターバックスはダウ平均に採用されていません。私たちはダウ平均に採用されている30銘柄をベースにしつつ、採用されていない銘柄も積極的に選択しポートフォリオに組み入れています。いずれ採用になるに違いないという銘柄を先回りして投資しています。

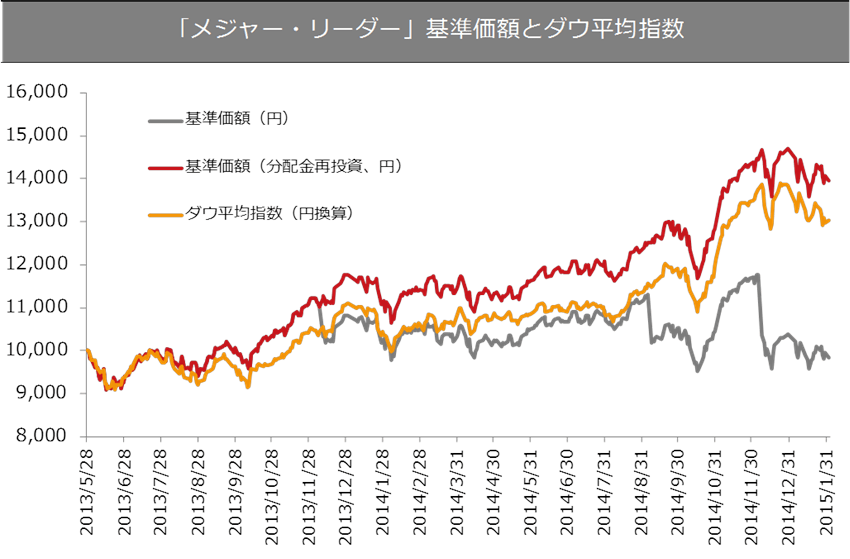

2/2

注:2013年5月28日=10,000

出所:三菱UFJ投信、SPEEDAをもとにLongine編集部作成。ダウ平均は円換算指数

私たちの銘柄選択手順

―― 「メジャー・リーダー」を運用するにあたって、どのような調査手順なのかを教えてください。

安井:時価総額が100億ドル(約1.2兆円)を超える銘柄435銘柄を選定し7名のアナリストが担当しています。業種ごとのウエイトはダウ平均と同じとし(セクターニュートラル)、各業種の中で有望な企業を選んでいます。

―― 調査活動の結果、投資対象となる銘柄は頻繁に入れ替わるのでしょうか。

安井:私たちが投資対象に選んだ企業は設定以来大きくは変わっていません。昨年にポートフォリオの中で入れ替わったのは3銘柄にとどまっています。そもそもビジネスモデルが確立し、将来の成長を期待できる企業の顔ぶれは短期間にそう簡単には変わらないものです。

―― 435銘柄から30銘柄近くまで絞り込むのは大変なのではないでしょうか。

安井:ビジネスモデルの確立した企業の売上成長余地とそれに伴う業績拡大、結果としての株価上昇をとりに行くのが私たちの投資戦略です。たとえば、銘柄選択において売上成長という極めてシンプルな変数で絞り込むことが可能です。このメリットは大変大きいです。

―― どのようなメリットがあるのでしょうか。

安井:たとえば、私たちはグーグルを投資対象として積極的に分析しますが、ヤフーには労力を割きません。ヤフーがインターネット検索市場でシェアを奪回する復活の可能性を検証するよりも、グーグルの成長余地を精緻に分析する方がはるかに調査効率は高いです。また、投資先企業の潜在成長余地の検証と同じくらい重要なことはダウンサイドリスクを見極め、コントロールすることです。そのため1社1社丁寧にリスクシナリオを洗い出し、精査しています。投資対象となる銘柄を絞り込むことにより、様々な角度からの調査が可能となります。

知的財産を世界で展開することができる米国企業の強さ

―― 最近注目しているセクターや銘柄について教えてください。

安井: バイオジェン・アイデック、セルジーン、ギリアド・サイエンシズなどのバイオ関連企業や、グーグル、フェイスブック、アップル、クアルコムなどのIT関連企業に注目しています。これらの企業は、強力な知的財産を核に世界展開を進めています。世界で市場を開拓すればするほど利益成長につながります。

―― 日本企業では該当する銘柄はないのでしょうか。

安井:知的財産を含めたビジネスモデルの展開やマーケティングの観点からは、事業規模が大きくかつ売上が2ケタ成長できる日本企業はなかなか見つかりません。リスクをコントロールしながら成長の果実を享受しようとするならば、米国株に投資することが理にかなっていると考えています。

―― 本日はお忙しい中、有益なお話を頂きありがとうございました。

安井:こちらこそありがとうございました。

※本インタビューは、楽天証券株式会社との共同企画になります。