資産運用はリスクがある、難しそう……と感じる人も少なくないようです。

しかし、銀行預金だけではお金が増えにくい現代、将来の安心を得るためにも資産運用は大きな鍵となります。

本記事では「しないほうがいい」と言われがちな資産運用の実態や、リスクを抑える方法をわかりやすく解説します。

1. 資産運用をしないほうがいい?と言われる理由

巷では「資産運用はしないほうがいい」という意見もあります。本当にそうでしょうか。まずはそのように言われる理由について見ていきましょう。

1.1 ネガティブなイメージが根強い

投資経験のない人の多くは、「専門的知識が必要」「大きな損失を被るリスクが高い」というイメージを強く持っているようです。

金融庁「リスク性金融商品販売に係る顧客意識調査結果(令和3年6月)」によると、投資の未経験者が抱くイメージは「専門知識が必要」40.4%、「損失リスクが非常に高い」32.0%などが上位に挙がりました。

また、「余裕資金が無い」「知識不足」などの理由から投資に踏み出せないと感じる人も少なくありません。投資そのものに対する不安や、自分には向いていないのではという思いが「資産運用はしないほうがいい」という選択につながっています。

【無料】資産運用はやめたほうがいい?あなたに最適な方法を3分で診断

1.2 安全な方法でお金を保有しておきたい

日本家庭は、欧米に比べて現金・預金の比率が高いことが知られています。日本銀行調査統計局の「資金循環の日米欧比較(2024年8月)」によると、日本の家計金融資産のうち現金・預金が50.9%を占めており、米国の11.7%、ユーロ圏の34.1%と比較しても際立って高い数値です。

預金は元本保証という安心感がある反面、低金利が続く日本ではお金を効率的に増やしづらいデメリットも。安全性を重視しすぎるあまり、結果として将来の資産を伸ばす機会を逃してしまうのも、日本ならではの特徴といえるでしょう。

2. 資産運用の主なデメリットとメリット

2.1 デメリット① 元本割れリスク

資産運用では、株式や投資信託など価格変動のある金融商品を扱うことが一般的です。そのため、投資した元本を下回る「元本割れ」は珍しくありません。特にNISAやiDeCoといった制度を活用する場合でも、商品選びを誤ると思わぬ損失を出す可能性があります。

元本割れを避けたい人は、リスクの低い債券をメインにする、あるいは幅広い分散投資を徹底するなど、自分のリスク許容度に合った資産配分を見極めましょう。

2.2 デメリット② 短期間で大きく増やすのは難しい

「長期・積立・分散投資」を行うことでリスクを抑えつつ、複利を活かして資産を増やすのが資産運用の基本です。一方、短期的に莫大な利益を狙うのは非常に難しく、リスクが高まります。時間をかけてコツコツ続けることが、資産運用で確実に成果を得るための近道と言えるでしょう。

【無料】資産運用はやめたほうがいい?あなたに最適な方法を3分で診断

2.3 メリット① 複利効果でお金を増やしやすい

複利とは、投資で得た利息や分配金を投資元本に組み込み、さらに運用していく仕組みです。運用期間が長くなるほど元本が大きくなり、雪だるま式に資産が増えていくことが期待できます。たとえば年利3~5%程度でも、数十年というスパンで考えれば銀行預金とは比べものにならないほどの運用成果が見込める場合があります。

2.4 メリット② インフレ対策として有効

インフレが進むと物価が上がり、結果的にお金の価値が目減りするリスクがあります。一方、金利が低い日本では、預金だけではインフレに追いつきにくいのが現状です。株式や投資信託に投資しておくと、経済成長に合わせたリターンを狙うことができ、インフレ対策としても役立ちます。

3. 資産運用をしないリスクのほうが大きい?その必要性

3.1 銀行に預けるだけでは増えない時代

銀行預金は元本保証の安全性が魅力ですが、普通預金や定期預金の金利は0.2%ほどと低水準です。「72の法則」で考えると、預金だけで資産を倍にするには数千年かかる計算になります。低金利下でお金を増やす手段として、資産運用はむしろ欠かせない存在とも言えるでしょう。

3.2 年金だけでは老後資金が不安

公的年金が老後の基礎的な収入源であることは確かですが、人生100年時代といわれ、老後が長期化する今、国民年金や厚生年金だけでは生活するのに不安を覚える人が増えています。

たとえば生命保険文化センターの調査では、夫婦二人でゆとりある老後を送るには月37.9万円が必要という試算結果も出ています。公的年金との差額をカバーするために、資産運用で計画的に老後資金を用意する必要があると考えられます。

【無料】年金だけで老後資金は足りる?将来必要な金額を3分で診断

4. 資産運用をしないほうがいいか迷ったら?判断ポイント4つ

4.1 ① 余裕資金があるか

近い将来すぐ使う予定のないお金があれば、資産運用に回すことを検討してみましょう。低金利で眠らせておくよりも、株式や投資信託などでリターンを狙うことで、効率よく資産を形成できます。

4.2 ② 目的と目標額を明確にする

「子どもの教育資金」「老後の生活費」など、いつまでにどれくらい必要なのかを具体的に設定しておくと、投資額や商品選択がスムーズになります。目的が明確だと、価格変動を乗り越えて投資を続けやすくなります。

【無料】資産運用はやめたほうがいい?あなたに最適な方法を3分で診断

4.3 ③ 長期間運用できる準備があるか

資産運用の基本は長期投資です。リーマンショックのような経済不況に直面しても、長い目で見れば相場が回復するケースは珍しくありません。資金を急ぎで引き出す必要がない状態を作り、少なくとも10~20年単位での運用を想定しましょう。

4.4 ④ 預金よりもリターンを求めたいか

「安全第一」で元本割れを避けたい人は預金のみでも構いませんが、効率的に資産を増やしたいならやはり投資性のある商品がおすすめです。自分のライフスタイルやニーズに合った方法を取り入れましょう。

5. 資産運用に関する不安・疑問に回答

5.1 Q. 失敗を防ぐ投資のポイントは?

投資で失敗しないためのポイントは、以下の3つです。

目的と目標額をまず設定する

資産運用を始める際、一番重要なのは「何のため、いつまでに、どれくらい貯めたいか」という具体的な目標設定です。投資を継続するモチベーションにもなり、短期的な相場変動に心折れずに済むでしょう。

「長期・積立・分散投資」を心がける

長期投資でこそ、複利効果が最大限に発揮されます。さらに一定額を毎月積み立てることで、ドルコスト平均法が働き、高値掴みのリスクを抑制可能。国や地域、業種を分散しておけば、一部が下落しても資産全体でカバーしやすくなります。

商品の特性・リスクを把握する

金融の世界では、リスク=「価格変動幅」の意味です。株式や投資信託は高いリターンが期待できる反面、値下がりリスクも大きいもの。運用を始める前に、自分の許容範囲をしっかり理解し、最適な商品を選びましょう。

5.2 Q. 余裕資金はどの程度必要?

月100円から積み立てできる金融機関もあるなど、投資のハードルは下がっています。ただし、全財産を投資に回すのは危険です。病気や失業など、予測不能の事態に備える生活防衛資金(生活費の半年分程度)は預金で確保しておきたいところです。

5.3 Q. 元本割れしたときはどうする?

短期的に値下がりしても、即座に売却するのは早計です。長期視点で運用を続けることで、相場が回復するチャンスを逃しにくくなります。

金融庁のシミュレーションでは20年超の長期投資で元本割れが生じたケースが極めて少ないとの結果も出ています。あくまで過去のデータですが、長期投資の有効性を示す一例といえるでしょう。

5.4 Q. 自動で積立放置はOK?

基本的には自動積立で投資し続けるのが王道ですが、定期的なリバランス(資産配分の見直し)が大切。経済環境や自分のライフステージ変化に合わせて、投資配分を微調整することでリスクを抑え、安定した資産成長が見込みやすくなります。

5.5 Q. どこに相談すればいい?

銀行や証券会社の窓口だけでなく、独立系ファイナンシャルアドバイザー(IFA)を活用するのもおすすめです。IFAは特定の金融機関に属さないため、中立的な立場で商品を提案してくれます。転勤がないため、長期運用でのサポートを期待できる点も魅力です。

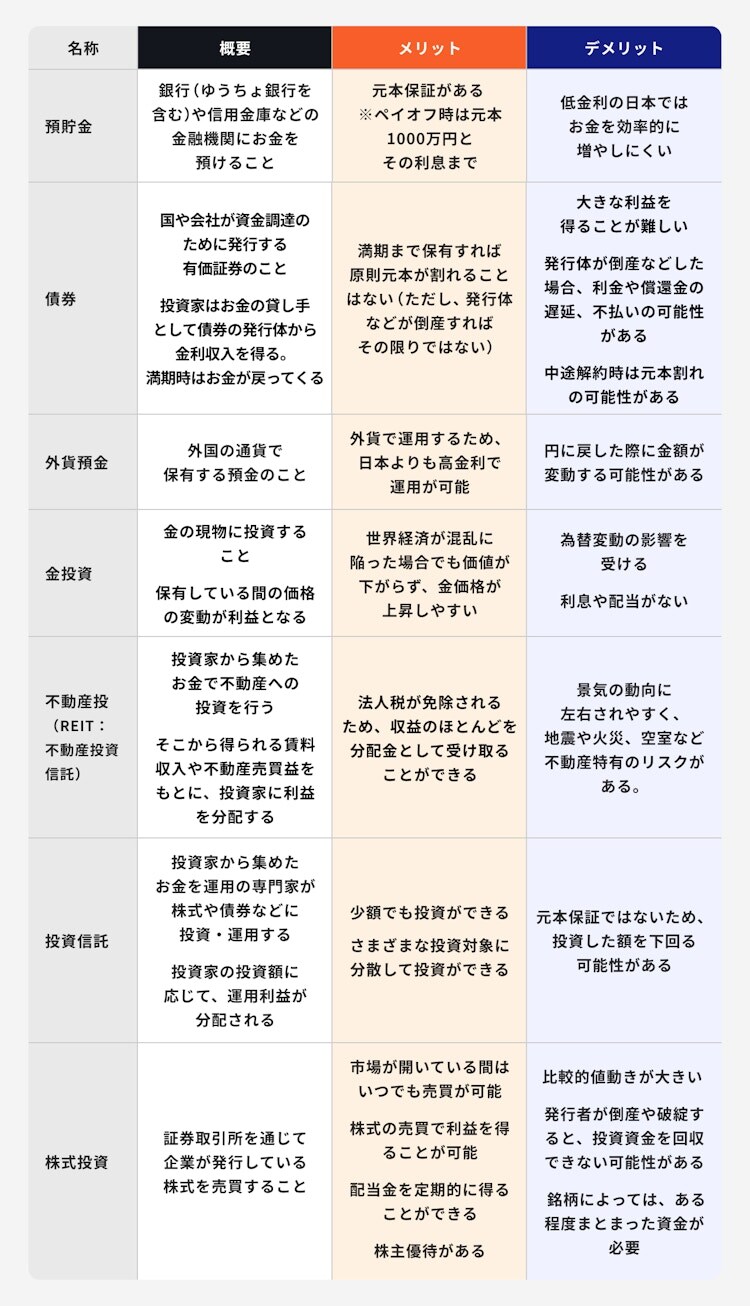

6. 資産運用はどれがいい?金融商品の主な種類

6.1 ローリスク・ローリターン商品

預貯金や債券(円建)などが該当します。元本保証や満期保有での元本確保など、安全性は高い反面、リターンは低めです。投資初心者で、まずは小さく始めたい人に適しているといえるでしょう。

6.2 ミドルリスク・ミドルリターン商品

外貨預金や金投資、不動産投資信託(REIT)などが代表格です。為替リスクや価格変動はあるものの、分散投資することでリスクを相対的に抑えつつ、預金よりは高いリターンが期待できます。

6.3 ハイリスク・ハイリターン商品

株式投資や株式型の投資信託が該当します。大きく価格が動く分、成功すればリターンも大きいですが、投資した金額が半分以下になるリスクも。投資に慣れてきた中級者~上級者向けと言われがちですが、少額から分散投資するという選択肢も増えています。

7. 資産運用で失敗しないための金融商品選び

7.1 「収益性」「安全性」「流動性」を確認

金融商品を選ぶ際は、お金を増やせるか(収益性)、いつでも換金できるか(流動性)、元本を守れるか(安全性)の3つを軸に考えましょう。たとえば、「多少のリスクをとっても利益を狙いたい」「可能な限り安全第一でいきたい」など、優先順位を事前に明確にしておくと、商品選びがスムーズになります。

7.2 自分のリスク許容度を設定する

投資元本がどれくらい減っても精神的に受け止められるか、あらかじめ考えておきましょう。たとえば100万円が半分になるのに耐えられるかどうか、10%までならOKなど、具体的にイメージしながらリスク許容度を決めると、商品を選ぶ指針が定まりやすくなります。

8. 初心者におすすめ4つの資産運用

8.1 ① 投資信託

投資家から集めた資金を、運用の専門家が株式や債券に投資して運用する商品。投資のプロに任せられるため、初心者でも始めやすく、分散投資もしやすいです。ただし元本保証ではないため、選ぶファンドの特性や手数料をよく確認しておきましょう。

8.2 ② NISA(少額投資非課税制度)

非課税枠が大幅に拡大し、保有期間も無期限化された新しいNISAは、長期投資に最適です。年間投資額と生涯投資枠が従来より増え、つみたて投資枠と成長投資枠を併用できるようになりました。非課税メリットを活かしてコツコツ資産作りをしたい人は、ぜひ活用を検討しましょう。

8.3 ③ iDeCo(個人型確定拠出年金)

老後資金を準備する制度として人気が高いのが個人型確定拠出年金(iDeCo)です。積み立てた掛金は全額所得控除の対象となり、さらに運用益も非課税という大きな節税メリットがあります。ただし原則60歳までは引き出せないため、当面使わない余裕資金で運用するのが前提になります。

【無料】iDeCoはやったほうがいい?あなたに最適な投資がわかる

8.4 ④ 運用ができる生命保険

終身保険や変額保険など、「保障」と「運用」がセットになっている商品も選択肢のひとつです。保険としての安心感を保ちながら貯蓄機能を活かせるため、長期間安心して資産形成に取り組みたい人に向いています。ただし運用成果は商品によって異なるため、契約前に必ずシミュレーションしましょう。

9. まとめ:資産運用の疑問はプロに相談を

投資初心者が独学で全てを理解するのは簡単ではありません。手数料や商品特性など、見落としがちなポイントも多いため、ファイナンシャルプランナー(FP)や独立系ファイナンシャルアドバイザー(IFA)などの専門家に相談してみましょう。

中立的な立場で幅広い商品を提案してくれるほか、転勤がなく一貫したサポートが期待できるのがIFAの利点。資産運用を始めた後も定期的に相談しながらリバランスを行い、長期的に資産を育てることが成功への近道です。

また、最適な資産運用方法は、年齢やライフステージ、資産状況によって異なります。自分の将来に必要な金額や今からやるべき資産運用について、事前に考えておくのがおすすめです。

参考資料

マネイロ編集部