40代は教育費や住宅ローンなどの出費はあるものの、収入が安定しやすく老後資金を形成するには絶好の時期です。インフレへの対策やリスク分散を意識して、無理なく長く運用することで将来の安心につなげられます。

本記事では、40代が知っておきたいポートフォリオの組み方と注目ポイントを詳しく解説します。

【無料】あなたに“本当に”最適な資産運用は?資産状況から3分で診断

1. なぜ40代の資産運用が重要なのか

1.1 老後資金の準備としてまだ期間を確保できる

40代から資産運用を始めると、定年までにおよそ20年ほどの運用期間が見込めます。投資は長期で取り組むほど相場の変動リスクが均され、複利効果を得られる可能性が高まるのがメリットです。

例えば毎月3万円を想定利回り3%で積み立てると、40歳から20年続ければ約980万円になる試算があります。50代から始めるより運用可能期間が長いため、「今からでは遅い」と思わず、余裕を持って老後資金を備えましょう。

参考)シミュレーション例

・40歳から60歳まで毎月3万円、想定利回り3% → 約980万円

・50歳から60歳まで毎月3万円、想定利回り3% → 約418万円

1.2 収入の安定期を活用できる

40代になると、昇給や役職手当などで収入が安定、または向上しているケースが多いでしょう。一方で子どもの教育費や住宅ローン返済が重なる時期でもあります。しかし、安定収入を生かして少額からでもコツコツと積立投資を行うことで、老後の不安を緩和できます。

重要なのは、無理なく続けられる金額でスタートし、長期目線で資産を形成することです。貯蓄と投資フローを明確にし、計画的に運用しましょう。

1.3 インフレリスクに備える必要がある

日本は長らくデフレ傾向が続きましたが、世界的な物価上昇の影響で今後もインフレ傾向が続くといわれています。物価が上昇すれば、同じ金額で買える商品の量は減ってしまうため、実質的な資産価値の目減りが懸念されます。

そこで、金や不動産などの実物資産、株式、外貨建資産など、インフレに強いとされる資産を組み合わせて投資することが重要です。複数資産を保有することでインフレの影響を分散し、将来の生活を守りやすくなります。

1.4 教育資金の準備が終わった後に老後資金を考える必要がある

40代は子どもの学費など目の前の出費に目が行きがちですが、その後に訪れる老後資金はさらに大きな課題となります。

教育資金は奨学金や各種ローンが活用できるケースも多いですが、老後資金は借り入れが難しいのが現実です。少しずつでも早めに老後のための積立をスタートしておけば、時間を味方にして効率よくお金を増やせます。毎月の収支バランスを確認しながら、教育費と老後資金を同時に見据えることが大切です。

【無料】将来必要な資金はいくら?収入や資産状況から3分で診断

2. 資産運用を始める前に行うこと

2.1 資産運用の目的と目標額を明確にする

まずは「何のために、いつまでに、いくら必要か」をはっきりさせましょう。老後資金や住宅購入、子どもの教育費など、使途によって投資期間や金額は変わります。

目標を設定せずに漠然と運用を始めると、中途半端に終わるリスクが高まります。具体的な目的と必要金額を決めることで、長期的に取り組むモチベーションや金融商品の選択基準が明確になります。ゴールを意識することが成功への第一歩です。

2.2 現状の資産状況、収入、支出を把握する

次に、自分の資産や家計の実態をしっかり把握しましょう。預貯金だけでなく、株式や投資信託など保有中の金融資産を含め、どの程度運用に回せるかを確認します。

さらに、日々の支出を洗い出し、年間収支を把握することで、どれだけ投資に振り分けられるかを見極められます。余裕資金を把握せずに投資額を決めると、途中で資金繰りが苦しくなり、積立をストップする原因にもなるため注意が必要です。

【無料】あなたに最適な投資額は?年収や資産状況から3分で診断

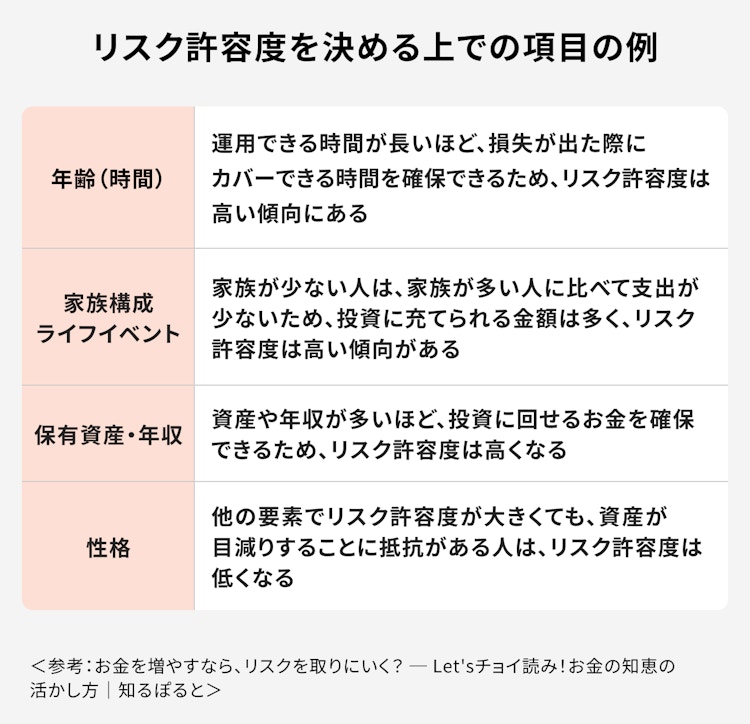

2.3 自分のリスク許容度を把握する

リスク許容度とは、資産価値が下がったときにどの程度精神的・経済的負担が耐えられるかの目安です。年齢や家族構成、収入・資産規模によって個人差が生じるため、投資期間や回復力を考慮して無理のない範囲を設定しましょう。

若い人ほど多少の下落に耐えられる時間的余裕があり、家計に余裕のある人ほどリスクを取りやすい一方、性格的に値下がりが不安な場合は安全性の高い資産を多めに組み入れることが大切です。

【無料】あなたに最適な投資額は?年収や資産状況から3分で診断

3. ポートフォリオを組む時の3つの基本知識

3.1 金融商品の種類

ポートフォリオを作るうえで、投資対象がどのような性質を持つかを理解するのは非常に重要です。代表的なものとして、国内外の株式や債券、不動産投資信託(REIT)、商品(コモディティ)などが挙げられます。

各資産には値動きの特徴やリスク・リターンの違いがあります。同じ株式でも先進国と新興国では変動幅が異なるため、それぞれの特性を踏まえて分散するかどうかを検討しましょう。

3.2 リスクとリターンの関係

投資でいうリスクは「値動きの幅」のことを指し、リターンは「得られる利益」を意味します。一般的にリスクが大きいほどリターンも期待できる一方、値下がり時のダメージも大きくなります。

株式はリスク・リターンが高めで、債券は比較的安定的な運用が期待できる資産です。国内か海外かによっても変動範囲は異なるため、自分の投資目的と期間に合わせ、リスクとリターンをバランスよく考慮しましょう。

3.3 分散投資

資産運用では、複数の異なる資産に投資する「分散投資」がリスク軽減の鉄則です。例えば株式だけに偏ると相場が下落した際の打撃が大きくなりますが、債券や現金を組み合わせることで急落時の被害を抑えられます。

また、同じ株式でも業種や地域を分散させると、特定の市場の不調をほかでカバーしやすくなるでしょう。分散の度合いは自分のリスク許容度に合わせ、定期的に見直すことが肝心です。

4. 40代のポートフォリオの組み方

4.1 資産運用の目的と目標に合わせる

目的とゴールが明確になれば、運用すべき期間やリスクの許容範囲も見えてきます。たとえば老後資金を準備するなら、支出見込みから年金収入を差し引き、不足分を投資で補うイメージです。

必要額を期限までに積み立てられない場合は、株式や投資信託のような成長性を重視した商品を増やすなど、目標額に合わせてポートフォリオを微調整します。自分では判断が難しいなら、FPなど専門家の助言を活用しましょう。

【無料】将来必要な資金はいくら?収入や資産状況から3分で診断

例:老後資金のために資産運用を始める場合

たとえば公的年金シミュレーターやねんきん定期便を通じて将来の年金額を把握し、そこから生活費や医療費などを差し引いて老後資金の不足額を計算する方法があります。必要額が明確になれば、何年でどの程度の運用をすれば良いかおのずと判断しやすくなるでしょう。

特に40代は時間を活かした複利効果が期待できるため、成長余地がある金融商品を選択するメリットも大きくなります。

4.2 リスク許容度を踏まえて資産のバランスを考える

20代・30代よりは時間が限られるとはいえ、40代ならまだ比較的長めの運用が可能です。しかし、50代になると定年までの残り年数が短くなるため、リスクの取りすぎは禁物です。

自分の家族構成やライフイベントを考慮し、株式や投資信託などの成長資産と、債券や預貯金などの安定資産をバランスよく組み合わせましょう。後々の見直しをスムーズに行うためにも、今のうちから明確な方針を持つことが重要です。

【無料】あなたに最適な投資額は?年収や資産状況から3分で診断

4.3 投資期間を考慮する

投資期間が短いと運用リスクを抑えられる資産中心にするほうが安全です。短期的な資金を株式などの値動きの大きい商品に投じると、急激な相場下落時に損失を確定しなければならない場合があります。

一方、20年程度運用できる見込みがあるなら株式や成長型の投資信託のウエイトを高めて複利を活かす戦略も有効です。目的と運用期間をしっかりリンクさせると、より合理的な運用プランが作れます。

4.4 分散投資を心がける

資産運用の基本は分散投資です。同一資産に一極集中すると、市場の下落に伴うダメージが大きくなります。株式を多く持つ場合は、値動きの異なる債券や現金、海外資産などを組み込んでリスクを分散しましょう。

特に40代は、教育や住宅の資金ニーズがある中で老後資金も整えたい時期。複数の資産クラスを組み合わせれば、それぞれの相場環境に応じてリスクを相殺しながら資産を堅実に伸ばせます。

4.5 健康リスクにも備える

長期運用は安定収入が前提です。突然の病気やケガで働けなくなると、資産形成計画が崩れる恐れがあります。特に40代以降はがんや生活習慣病のリスクが高まりやすく、治療費や休職の可能性も増えるでしょう。

公的保障だけでは足りない場合、医療保険や就業不能保険など民間保険の活用が選択肢となります。健康リスクヘッジも含めた資金管理が、40代の資産運用を長続きさせるポイントです。

参考)40代のがんに関するデータ

国立がん研究センターの統計では、40代になると男女ともにがん罹患率が上昇し、治療のために休業や退職となる事例も少なくありません。備えとして保険を検討することで、治療資金や生活費の不安を和らげることができます。

5. 40代のポートフォリオ例

5.1 老後資金をしっかり確保したい40代共働き夫婦の場合

・子どもがいて、教育費もあるが余裕資金がやや多いケース

・退職金をあわせて5000万円をめざすため、夫婦ともにNISAで投資信託を毎月5万円積み立てる。さらに外貨建て保険や変額保険で死亡・介護保障と資産形成を同時に狙う

・医療費負担に不安があり、医療保険は最低限確保しながら健康祝い金があるプランを選んで保険料を効率化

【無料】あなたに最適な投資額は?年収や資産状況から3分で診断

5.2 万が一に備えつつ老後資金を準備したい40代共働き夫婦の場合

・夫が自営業、妻が会社員で収入源が複数

・65歳までに合計3000万円を用意したい

・NISAでの積立投信のほか、変額個人年金保険を組み合わせ、想定利回り6%を目標に運用

・夫は就業不能保険にも加入し、ケガや病気で仕事ができなくなった際に月10万円の保障を確保

・リスクと保障を両立したポートフォリオで安定感を目指す

5.3 老後資金をしっかり確保したい40代独身の場合

・独身のため、投資方針は自身の老後資金を最優先

・ある程度まとまった貯蓄を外貨建て債券で保有し、為替差や利息を狙いつつリスクを分散

・NISAでインデックス型投信を毎月2万円積立、節税メリットのあるiDeCoにも2万円拠出して老後資金を強化

・個人年金保険(変額)に月3万円回し、保険料控除も利用しながら積極的に運用

参考)40代の金融資産保有額

金融広報中央委員会の「家計の金融行動に関する世論調査(2023年)」によると、40代世帯の金融資産保有額は、保有している世帯だけで見ると平均1181万円で中央値500万円。一方で資産を持っていない世帯も含めると平均811万円、中央値180万円と差が大きいのが実態です。早めに資産運用を始めてコツコツ増やすことが、将来の安心を得る近道といえます。

6. ポートフォリオは定期的な見直しが大切

6.1 見直しの重要性

一度組んだポートフォリオは、運用を続けるうちに市場の値動きで資産配分が変化します。例えば株式の価値が上昇して比率が高まると、当初のリスクより大きなリスクを抱えることになりかねません。

そこで半年から1年に1回ほど「リバランス」を行い、当初の配分割合に戻すかどうか検討するのがおすすめです。

6.2 見直し例:現状の運用からリスクをおさえた場合

株式の評価額が想定以上に上った場合、ポートフォリオ全体のリスクが高くなります。もし目標額が達成ペースに乗っているなら、株式を一部売却して債券や預金など安定型資産の比率を引き上げると、大きな相場変動による資産目減りを防ぎやすくなります。

運用目的と進捗度合いを踏まえ、定期的な調整で保守的なポートフォリオへ移行するのも一案です。

6.3 見直し例:現状の運用から積極的な運用に変更した場合

目標達成が遅れている、あるいはリスク許容度が高まった場合は、株式の割合を増やして成長重視のポートフォリオに切り替えることも考えられます。

具体的には債券を減らし、国内外の株式や投資信託を増やすことでリターンアップを狙うイメージです。ただしリスクも高まるため、家計状況や家族の意向なども踏まえて慎重に判断しましょう。

【無料】あなたに最適な投資額は?年収や資産状況から3分で診断

7. 40代の資産運用に関するよくある質問

7.1 Q.暴落が起こった時、ポートフォリオの割合は変えるべき?

自ら設定したリスク許容度や目標に合致しているなら、慌てて割合を変える必要はありません。相場急落のタイミングや回復スピードは専門家でも予測が難しく、短期的に乱高下するケースも少なくありません。

むしろ焦って売買すると損失を固定化してしまうことが多いため、長期的な視点で見れば予定どおりの運用を続ける方が賢明です。

7.2 Q.円安・円高の時のベストな投資先は?

円安が続くときは米ドルなど外貨建て資産と相性が良いとされ、一方で円高になれば国内資産に軍配が上がる場合があります。

しかし、為替だけで判断せず、金利水準や世界経済の動向など総合的に検討しましょう。たとえば外国債券の利回りが魅力的なら、為替リスクと金利収益の両面を踏まえ、適度に組み込む戦略も検討できます。

7.3 Q.教育資金、住宅資金、老後資金、どれを優先にするべき?

基本的には老後資金の確保を最初に考えましょう。教育費や住宅取得費はローンで補える可能性がありますが、老後資金は後からの借り入れが難しいからです。

運用期間が長くとれる老後資金であれば、株式などリターンを狙う資産も選びやすくなります。教育資金や住宅資金は、必要となる時期に合わせて運用期間が短くなるため、リスクを抑えた運用が望ましいでしょう。

7.4 Q.投資金額はどう決めればいい?

生活防衛費と予定支出を除いた余裕資金から投資額を割り出すのが基本です。特に会社員は6ヶ月分、自営業者なら6ヶ月~1年分程度の生活費を手元で確保しておくと安心でしょう。

また、10年以内にかかる大きなイベント費(家や車の購入、子どもの進学など)があるなら、その資金も別途用意しておきます。これらを除いた範囲内で、毎月無理なく続けられる積立額を設定しましょう。

【無料】あなたに最適な投資額は?年収や資産状況から3分で診断

8. まとめ

40代は収入の安定や長期運用が期待できる反面、教育資金や住宅ローンなどの出費が重なる節目でもあります。老後資金にはまだ時間があるからこそ、目的と目標額をはっきりさせつつ、分散投資で相場の変動リスクを抑えることがポイントです。

また、病気やケガによる長期離脱のリスクにも備えながら運用を継続していくためにも、無理のない投資計画と保険の活用が欠かせません。

なお、最適な資産運用方法は、年齢やライフステージ、資産状況によって異なります。自分の将来に必要な金額や今からやるべき資産運用について、事前に考えておくのがおすすめです。

参考資料

- 野村證券「マネーシミュレーター「みらい電卓」~積立編|ソリューション・サービス」

- 知るぽると「お金を増やすなら、リスクを取りにいく?」

- 厚生労働省「公的年金シミュレーター」

- 国立がん研究センター「患者体験調査報告書令和5年度調査(速報版)」

マネイロ編集部