将来のために投資でお金を増やしたい、でも万が一の保障も用意しておきたい…

そんな方が選択肢に入れがちな「変額保険」。

一方で、「やめたほうがいい」という声もあり、迷う人も多いのではないでしょうか。

本記事では、変額保険がなぜそう言われるのか、そして実際にはどんなメリット・デメリットがあるのかをわかりやすく解説します。

【無料】あなたに“本当に”最適な資産運用は?資産状況から3分で診断

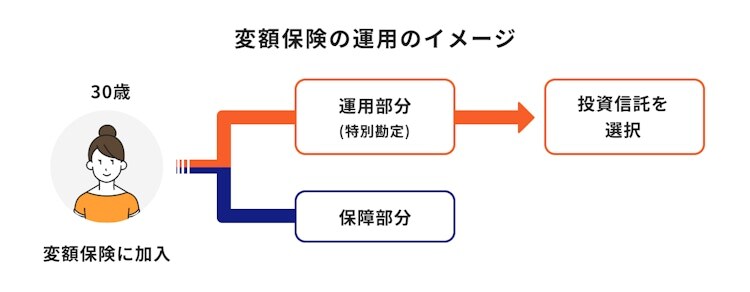

1. 変額保険とはどんな保険か

1.1 保障と投資を組み合わせた保険

変額保険は、支払われた保険料の一部を「万一の保障」に、残りを「特別勘定(投資信託)で運用する」しくみです。

万が一の死亡や高度障害時には、運用が不振でも契約時に設定された基本保険金額が保証される商品が多く、残された家族の生活を支える機能を持ちつつ、投資次第では資産が増える可能性もあります。

1.2 定額保険との違い

定額保険は保険会社が一般勘定で運用するため、契約時点で将来の受取額がほぼ確定するのが特徴です。

一方の変額保険は投資成果がダイレクトに反映されるため、「受取額が増える可能性がある」半面「元本割れの危険性」も存在します。金利が低迷する環境でより高いリターンを狙いたい場合に、変額保険は一つの選択肢となるでしょう。

1.3 主な種類:有期型と終身型

変額保険には、保険期間が設定されている有期型と、一生涯にわたって保障を続ける終身型があります。有期型の場合、満期保険金は最低保証がなく、解約返戻金も運用実績次第で大きく変わる点が特徴です。

終身型では満期がない一方、第二保険期間から基本保険金の最低保証が外れる商品もあるため、契約の詳細を確認する必要があります。

【無料】あなたに“本当に”最適な資産運用は?資産状況から3分で診断

2. 変額保険はやめたほうがいいといわれる3つの理由

2.1 元本割れのリスクがある

変額保険では支払った保険料の一部が投資信託等で運用されるため、運用成果次第では元本割れを起こす可能性があります。

運用が好調なら資産が増える反面、市場環境が悪化すれば解約返戻金や満期金が払込保険料を下回ることもあります。投資商品と同様、景気や相場の変動リスクがある点に留意しましょう。

2.2 本来保障が不要な人にはコストが割高

変額保険は「死亡保障+投資性」の両方を組み合わせた商品です。もし死亡保障をそれほど必要としない人が投資目的だけで加入すると、保障費用を分担する分、運用効率が下がりやすくなります。

別途、投資と保険を切り離して手続きするか、あるいはよりシンプルな投資信託のほうがコストメリットが高い場合も少なくありません。

2.3 仕組みやリスクの理解不足でトラブルになりやすい

投資信託を組み込んでいる変額保険は、一般の定期保険や終身保険よりもわかりにくい仕組みです。たとえば運用先の選択や、途中のスイッチング(運用先の切り替え)なども契約者の判断に委ねられます。

自分が許容できるリスクや運用方針を理解しないで加入すると、「説明が足りなかった」「想定外の損失が出た」といったトラブルになりがちです。

【無料】資産運用はやめたほうがいい?あなたに最適な資金づくりを3分で診断

3. 変額保険のメリット

「やめたほうがいい」といわれることもある変額保険ですが、メリットもあります。事前に理解した上で、判断を行いましょう。

3.1 運用が好調なら資産が増える

変額保険は投資信託で運用するため、相場が上向くと将来受け取れる保険金や解約返戻金が増える可能性があります。

例えば株式型のファンドを長期で運用すれば、債券型よりも高いパフォーマンスを期待できることもあります。ただし運用は常にリスクと隣り合わせなので、余裕資金で取り組むことが大切です。

3.2 死亡保障が多くの場合、最低保証される

万が一被保険者に死亡や高度障害が発生した場合、運用実績が低迷していても「基本保険金額」は保証されているケースが大半です。

投資結果がどうであれ、家族に最低限の保険金を残せる安心感を得られます。保険金が変動部分で伸びていれば、さらに上乗せで受け取れるため、一挙両得といえるでしょう。

4. 変額保険がおすすめな人

4.1 死亡保障と資産形成を同時に狙いたい人

変額保険の最大の魅力は、保険の機能と運用の成長がセットになっている点にあります。たとえば保険料の一部を投資に回すことで、長期的には貯蓄プランとしても活用できます。死亡保障を保有しながら運用益を期待する人にとっては、合理的な保険商品といえるでしょう。

4.2 保険会社のスイッチング機能を活用したい人

各保険会社が用意する特別勘定の中からスイッチングで運用先を変えられる点は、変額保険の大きなメリットです。例えば若い頃は株式型ファンドで積極的に資産を増やし、定年が近づいたら債券型ファンドへ移行してリスクを抑えるといった調整が、契約内容次第で簡単に行えます。

【無料】あなたに“本当に”最適な資産運用は?資産状況から3分で診断

5. 変額保険をやめたほうがいい人

5.1 運用リスクを一切受け入れたくない人

変額保険はあくまで投資信託の運用成果に左右されるため、元本割れのリスクがあります。

わずかな下落も耐えられない、常に安定して元本を確保したい人は、定期保険や貯蓄型の保険、もしくは元本保証のある預金を選んだほうがストレスなく続けられるでしょう。

5.2 保障がすでに十分足りている人

既に別の生命保険で充実した保障があるなら、変額保険で追加の保険料を払う必要性は低いかもしれません。

万が一の保障が過剰になれば、その分運用コストがかかり、資産形成効率が悪くなります。投資だけが目的なら、一般的な投資信託やNISAなどを活用したほうがシンプルです。

5.3 短期間だけ運用したい人

変額保険は長期運用を前提として設計された商品です。解約したタイミングが相場の下落期に重なると、大幅に損するリスクも高まります。

さらに契約から10年以内の解約では解約控除がかかる商品も多く、元本割れの可能性が一段と高くなるため、短期利用には向きません。

【無料】資産運用はやめたほうがいい?あなたに最適な資金づくりを3分で診断

6. 加入前にチェックしたい3つのポイント

6.1 目的に合った保険かどうか

変額保険を契約する際は、「何のために保険に入るのか」を明確にすることが大切です。

死亡保障や介護など、もしものリスクに備えたいのか、それとも将来の資産形成が主目的なのかによって商品選びは変わります。目的が定まっていないと、運用益を期待していても十分に活用できない場合があります。

6.2 仕組みと投資リスクの理解度

同じ変額保険でも保険会社ごとに商品性が異なり、選択できる投資信託の内容もまちまちです。

株式中心のファンドはハイリスク・ハイリターン、債券中心のファンドはローリスク・ローリターンになる傾向があります。商品パンフレットや重要事項説明書を確認し、運用とリスクのバランスが自分に合っているかをチェックしましょう。

6.3 複数の商品と比較検討をしたか

変額保険には終身型や有期型、介護保障付きなどさまざまな派生商品があります。

老後に向けた資金準備を重視するなら個人年金タイプ、まとまった死亡保障がほしいなら終身型など、目的に合った商品を選ぶことが重要です。複数の保険や投資可能商品を比べて、自分に最適なプランを検討しましょう。

7. 投資や保険との比較:何を選ぶべき?

7.1 投資信託・iDeCo・NISAの特徴

変額保険を検討するとき、ほかの投資と迷う人が多いでしょう。投資信託は商品数が幅広く、思い通りの運用先を選べます。

iDeCoは老後資金づくりに適した制度で所得控除などの税メリットが大きい反面、原則60歳まで資金を引き出せません。NISAは少額から投資をはじめたい人や、比較的自由度を保ちたい人に向いています。

7.2 保険と投資を併用する意味

いくら良い投資商品を買っても、怪我や病気などのリスクで収入が途絶えれば積立が止まることがあります。

変額保険であれば、不測の事態でも基本保険金が確保され、商品によっては所定の状態になると保険料が免除される場合もあるため、継続的な資産づくりをサポートできる点が魅力の一つです。

【無料】あなたに“本当に”最適な資産運用は?資産状況から3分で診断

8. まとめ:変額保険の活用は慎重に検討しよう

変額保険は「保険と投資を組み合わせたい人」にとって有力な選択肢ですが、「元本割れのリスク」「保証コスト」「商品理解の難しさ」から、やめたほうがいいという意見も根強く存在します。

自分の目的や経済状況に合わない商品を選ぶと、思わぬ損失やトラブルに発展しかねません。納得いくまで調べてから加入することが大切です。

また、最適な資産運用方法は、年齢やライフステージ、資産状況によって異なります。自分の将来に必要な金額や今からやるべき資産運用について、事前に考えておくのがおすすめです。

参考資料

- リスク性のある金融商品(特定生命保険・投資信託)に関する消費生活相談について:令和元年10月23日

- 公益財団法人 生命保険文化センター「変額保険」

- 公益財団法人 生命保険文化センター「変額保険とは?」

マネイロ編集部