2024年4月12日、国立社会保障・人口問題研究所が発表した日本の世帯数の将来推計に関する調査結果によると、おひとりさま世帯の割合は2020年の38.0%から2050年には44.3%へと6.3ポイント上昇すると推計されることが分かりました。

また、2020~50年の間に、高齢単身世帯に占める未婚者の割合は、男性が33.7%から59.7%へ、女性11.9%から30.2%へとそれぞれ増加し、身寄りのない高齢おひとりさま世帯が急増すると予想されています。

そこで本記事では、65歳以上おひとりさま世帯にフォーカスし、老後生活の実態について詳しく解説していきます。

平均的な「年金収入・支出」を参考に、早めに老後対策をおこなっていきましょう。

1. 65歳以上おひとりさま世帯の家計収支は「毎月3万円の赤字」に

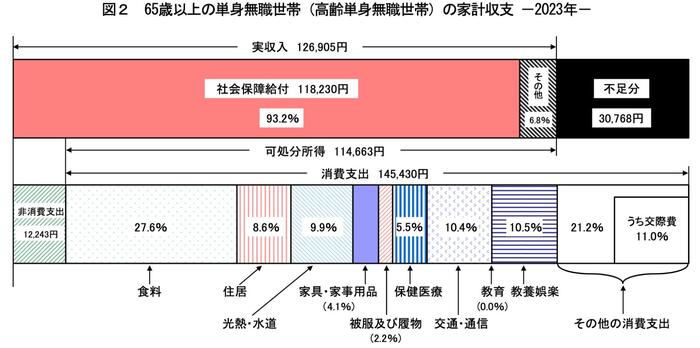

まずは、総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」より、65歳以上おひとりさま無職世帯の家計収支を見ていきましょう。

【写真3枚】1枚目/65歳以上のおひとりさま無職世帯の家計収支、2・3枚目「国民年金・厚生年金」平均月額1/3

- 実収入:12万6905円

- 可処分所得(手取り収入):11万4663円

- 消費支出:14万5430円

- 不足分:3万768円

65歳以上おひとりさま世帯の平均的な家計収支は、上記のとおり可処分所得11万4663円に対して、消費支出は14万5430円で3万768円の赤字です。

老後生活が65歳から90歳までの25年間と仮定すると、約923万円の取り崩し可能な資産が必要です。

あくまでも平均的な数字となるため、ご自身の年金見込額と現在の生活費を照らし合わせて想定してみると良いでしょう。

さて、老後の主な収入源は公的年金となるのが一般的ですが、ひと月あたりいくら位受け取ることができるのでしょうか。

次章にて、国民年金・厚生年金それぞれの平均月額について紹介していきます。

2. 老後の年金収入「国民年金・厚生年金」の平均受給額はいくら?

厚生労働省が発表した最新データから、国民年金・厚生年金の平均月額および受給割合を見ていきましょう。

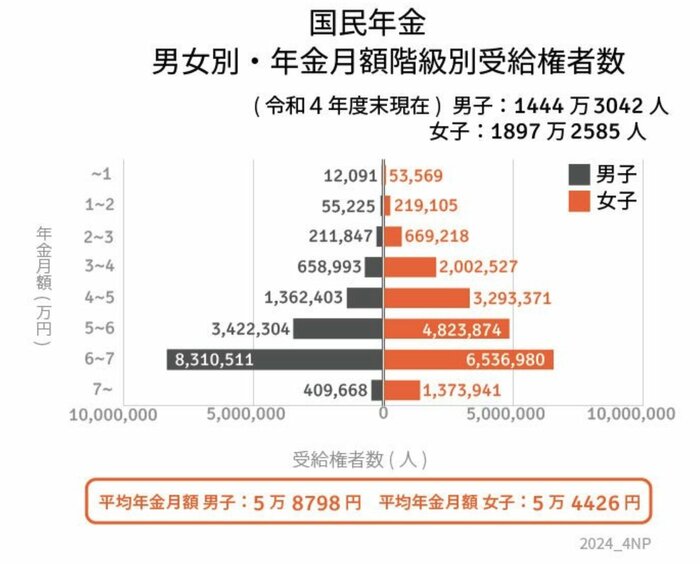

2.1 国民年金の平均月額・受給割合

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金の平均月額は全体で「5万6316円」、男性で「5万8798円」、女性で「5万4426円」となりました。

受給割合は下記のとおりです。

国民年金は、全員一律の保険料(年度ごとに見直しあり)を納付し、その納付期間によって受給額が決定します。

40年間全ての保険料を納めると満額を受給でき、未納や免除期間があれば満額から減額される仕組みです。

国民年金のボリュームゾーンは「6万円~7万円未満」。2024年度の国民年金の満額は月額6万8000円であることから、多くの受給者が満額かそれに近い国民年金を受け取っているとうかがえます。

ただし、満額を受給できても、年金収入だけで長い老後生活をカバーするのは難しいでしょう。

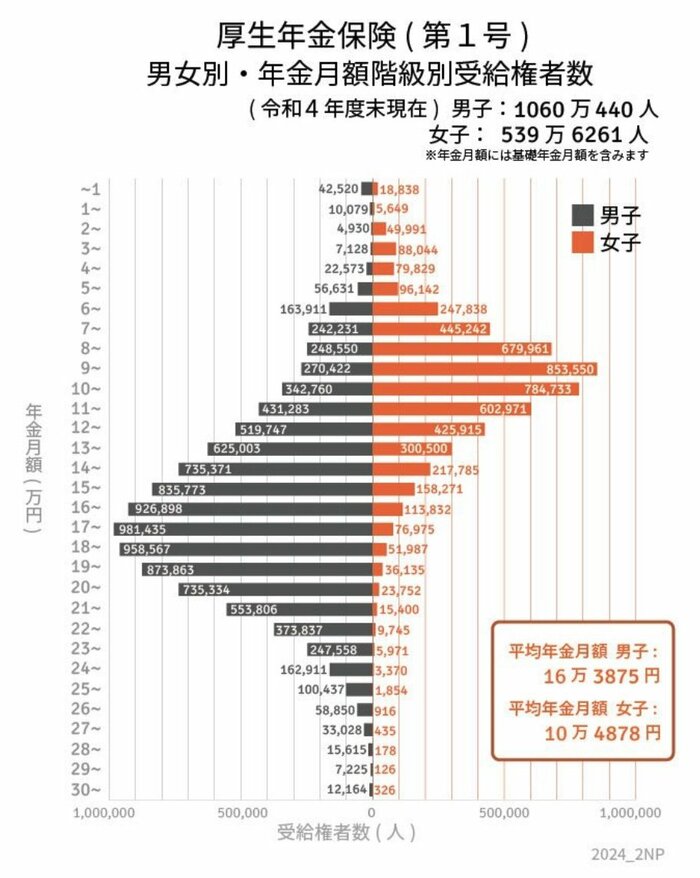

2.2 厚生年金の平均月額・受給割合

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均月額は全体で「14万3973円」、男性で「16万3875円」、女性で「10万4878円」となりました。

受給割合は下記のとおりです(国民年金を含む)。

厚生年金は国民年金に上乗せする形で支給される仕組み上、国民年金のみを受給する人よりも年金額が高い傾向にあります。

ただし、厚生年金部分は年金加入期間や現役時代の年収により年金額が決定するため、個人差が大きくなります。

男性の受給額のボリュームゾーンは、17〜18万円となっており、平均的な生活支出であれば年金だけで生活していける可能性は高いです。

一方で女性の受給額のボリュームゾーンは、9~10万円となっており、男性と比較すると受給額が低くなっています。

女性の場合は、家事や育児、介護などと両立するため短時間労働の方も一定数いると考えられます。

フルタイム勤務でキャリアを積み上げてきた方だけで絞り込むと、少し違った結果になるでしょう。

ここまで、平均的な年金受給額を確認してきましたが、ご自身の年金受給見込額は「ねんきん定期便」や「ねんきんネット」で確認することができます。

老後生活に向けてマネープランを立てる上でも必要な情報となりますので、一度確認しておきましょう。

3. 老後に向けた備えは必須

本記事では、65歳以上おひとりさま世帯の老後生活の実態を確認しました。

家計収支は個々で異なるものですが、老後の主な収入源となる公的年金だけで長い老後生活をやりくりするのは容易ではないと考えられます。

安心して老後を迎えるためにも、「備え」はしておきたいものです。

近年は、国が資産形成を後押しする「NISA」や「iDeCo」といった税制優遇制度も含め、選択肢はさまざまあります。

自分に合った方法で効率良く老後資金を積み上げていけるよう、情報収集することから始めてみましょう。