投資はお金に働いてもらうことで資産を形成する手段です。

具体的には株式や投資信託、国債などさまざな金融商品を運用することでリターンを目指します。

しかし、投資の世界は広く、何を運用するかを考えるだけでも多大な時間が必要となるでしょう。

そこで本記事では投資初心者向けに最低限覚えておくべき投資のキホンやコツを解説したうえで、運用したいおすすめの金融商品や証券口座も紹介します。

投資の事始めとして本記事を参考にしてください。

1. 投資とは

投資とは利益を見込んで資金を投じることです。

たとえば、株式投資なら成長しそうな企業の株を買うことで次のような利益が期待できます。

- キャピタルゲイン:株価上昇による株式の売却益

- インカムゲイン:企業が決算のタイミングで配る配当金(利益の分前)

投資対象となる資産はさまざまです。

主なものを確認してみましょう。

|

資産 |

概要 |

|

株式 |

企業が資金調達のために発行する有価証券 |

|

債券 |

国や企業などが投資家から借り入れを行うために発行する有価証券。満期までに元本と利息の支払いを受けられる |

|

不動産 |

不動産の売買や家賃で収益をあげる |

|

コモディティ |

エネルギーや貴金属、穀物など、商品先物市場で取引されている商品 |

2. 投資の重要なコツ4選

投資のキホンを知ったところで、次は投資を始める前に覚えておきたい4つのコツを紹介します。

2.1 コツ1. 投資は長期で行う

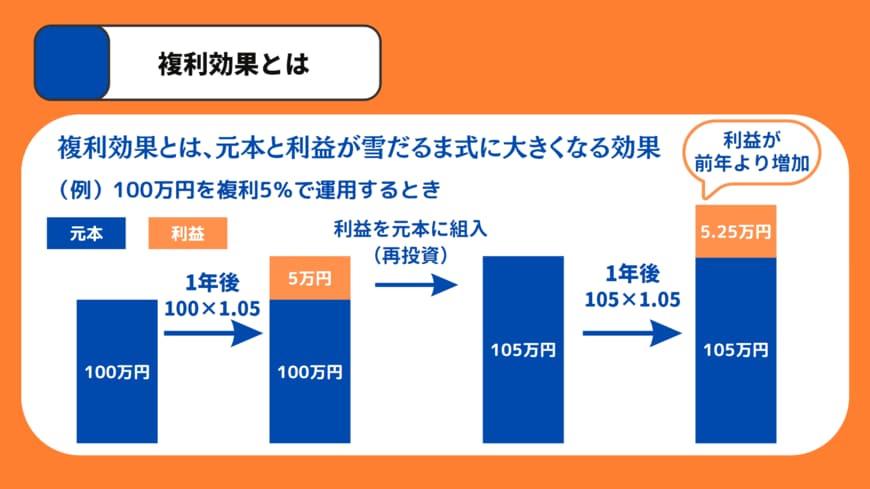

投資は長期で行うことで複利効果が効いてきます。

複利効果は運用益(利益)を再投資(元本に組み込むこと)することで、元本と利益が相互に大きくなっていく効果のことです。

投資には、中長期的に行っていくことで、投資資金を運用して得られた利益が更に運用されて増えていく「複利」の効果があります。

出所:金融庁「投資の基本」

したがって、投資は(長期運用の観点から)現金化の必要に迫られない余剰資金で行うことが大切です。

2.2 コツ2. 少額から始める

投資は少額から始めることも大切です。

とくに初心者であれば、思わぬミスから損失を招いてしまうこともあるかもしれません。

投資に慣れるまでは少額で、慣れたら金額を少しづつ増やしていきましょう。

2.3 コツ3. 分散投資を意識する

投資はさまざまな資産・銘柄を運用することでリスクを低減できます。

このような手法を分散投資といいます。

リスクを減らす方法の一つに分散投資があります。分散投資には、「資産・銘柄」の分散や「地域の分散」などのほか、投資する時間(時期)をずらす「時間(時期)分散」という考え方があります。

出所:金融庁「投資の基本」

<分散投資の例>

- 株だけではなく債券も運用する

- 日本株だけでなく米国株や新興国株にも投資する

- A社だけでなくB社にも投資する

たとえば、株と債券は一般的に逆の値動きをします。

つまり、お互いがお互いの価格変動を相殺しようとする関係にあるということです。

たとえば、株が100円下がっても、債券が40円上昇すればトータルリターンはマイナス60円ですみます。

分散投資は資産を安定的に運用するのに不可欠な手法といえるでしょう。

しかし、一方で分散投資の実践は決して容易なものではありません。

投資の知識や最新の情報を収集・精査したうえでポートフォリオ(運用する金融商品の組み合わせ)を作る必要があります。

そこで投資初心者の方はまず投資信託を検討してみるとよいでしょう。

投資信託は分散投資をプロに代行してもらえる金融商品です。

くわしい内容は後ほど紹介します。

2.4 コツ4. NISAを活用する

投資の利益には約20%の税がかかります。

この税を免除できる税制優遇制度がNISAです。

現行のつみたてNISAや一般NISA、2024年1月スタートの新NISAを活用することでより効率的な投資に取り組めるでしょう。

※別途NISA専用口座が必要となります。一部の金融機関では、通常の証券口座と同時にNISA口座の開設を申し込めます(楽天証券など)。

<現行NISAの概要>

|

一般NISA |

つみたてNISA |

|

|

1年間に投資できる金額 |

120万円 |

40万円 |

|

利益が非課税となる期間 |

5年間 |

20年間 |

|

投資できる商品 |

上場株式や投資信託など |

金融庁が定めた基準を満たす一定の投資信託 |

|

投資方法 |

一括購入とつみたて購入の両方可 |

つみたて購入のみ |

|

対象年齢 |

18歳以上 |

18歳以上 |

※両制度の併用不可

<新NISAの内容>

|

成長投資枠(一般NISAの内容を継承) |

つみたて投資枠(つみたてNISAの内容を継承) |

|

|

1年間に投資できる金額 |

240万円 |

120万円 |

|

非課税期間 |

無期限 |

無期限 |

|

投資できる商品 |

上場株式や投資信託など |

金融庁が定めた基準を満たす一定の投資信託 |

|

投資方法 |

一括購入とつみたて購入の両方可 |

つみたて購入のみ |

|

対象年齢 |

18歳以上 |

18歳以上 |

※両制度の併用可能。ただし成長投資枠は1200万円、つみたて投資枠は1800万円の保有限度額が儲けられている(両制度を併用する場合はあわせて1800万円が保有限度)。

3. 投資初心者には投資信託がおすすめ

ここまで投資のコツを確認してきました。

次に運用すべき商品について見ていきましょう。

投資できる金融商品にはさまざまな種類があります。

ポピュラーなところで例をあげると、株式・債券・不動産などです。

また、株式のなかにも米国株や中国株などさまざまなバリエーションがあります。

初心者はこれらさまざまな金融商品のなかからまず何を運用すれば良いのでしょうか?

結論から言えば「投資信託」がおすすめです。

投資信託は月100円から始められて、かつ1つの商品(ファンド)でも十分な分散投資を実行できます。

NISA口座で運用することもできるため、初心者の方が最初に取り組むにはピッタリの金融商品といえるでしょう。

次からは投資信託についてより具体的に見ていきます。

3.1 投資信託とは

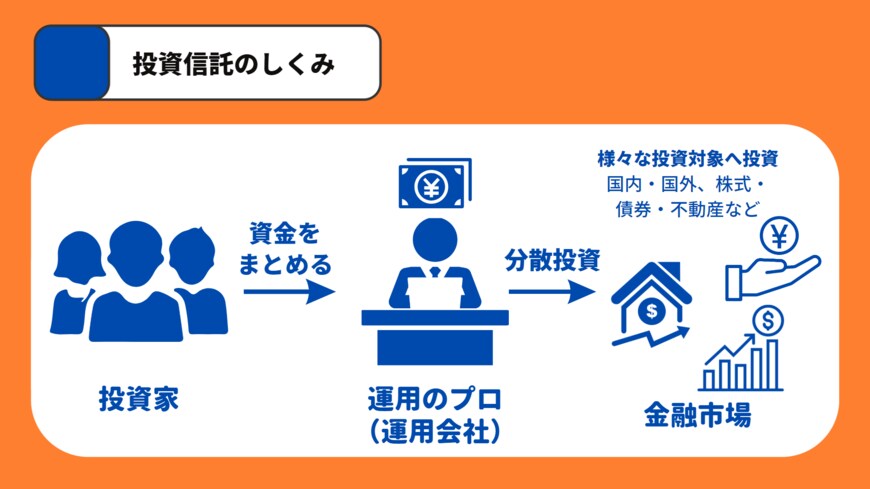

投資信託は投資のプロに資金の運用をおまかせできる金融商品です。

一般社団法人投資信託協会では以下のように定義されています。

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

出所:投資信託協会「そもそも投資信託とは?」

投資家は運用方針や主要な投資対象がことなる約6000本の商品から好きなファンドを購入できます。(出所:投資信託協会「投資信託の全体像(純資産総額・ファンド本数)直近データのバックナンバー」)。

2/3

出所:MeChoice編集部

一方で投資信託には以下の手数料がかかります。

- 購入時手数料:投資信託の購入時にかかる手数料

- 信託報酬:投資信託の保有中にかかる手数料。保有額に対して年率の形で毎日発生する

- 信託財産留保額:投資信託の解約時にかかる手数料

ただし、最近では購入時手数料と信託財産留保額を無料としている投資信託も数多く見られます。

4. 初心者におすすめの投資信託3選

ここまでで投資信託を始めようと思い立った方もいるでしょう。

そこで、本章では初心者におすすめの投資信託3選を紹介します。

投資信託の運用に興味がある方はぜひ参考にしてください。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 全世界株式(除く日本)

- eMAXIS Slim 先進国株式インデックス

4.1 eMAXIS Slim 全世界株式(オール・カントリー)

|

期間収益率(過去3年) |

71.2% |

|

信託報酬率 |

年率0.05775% |

|

運用できる主な証券会社 |

楽天証券・マネックス証券・SBI証券 |

|

つみたてNISA対応 |

◯ |

※eMAXIS Slim 全世界株式(オール・カントリー)のマンスリーレポートによる(2023年8月31日現在)

低コストファンドのシリーズで知られるeMAXIS Slimシリーズの投資信託です。

全世界の株式に投資する商品となっています。

全世界の株式に幅広く分散投資をしたい方におすすめです。

「投信ブロガーが選ぶ! Fund of the Year 2022」で1位に輝いた実力派の投資信託となっています。

4.2 eMAXIS Slim 全世界株式(除く日本)

|

期間収益率(過去3年) |

72.4% |

|

信託報酬率 |

年率0.05775% |

|

運用できる主な証券会社 |

楽天証券・マネックス証券・SBI証券 |

|

つみたてNISA対応 |

◯ |

※eMAXIS Slim 全世界株式(除く日本)のマンスリーレポートによる(2023年8月31日現在)

低コストファンドのシリーズで知られるeMAXIS Slimシリーズの投資信託です。

日本以外の全世界の株式に投資する商品となっています。

すでに日本株を運用している方や日本株以外の全世界の株式に幅広く分散投資をしたい方におすすめです。

4.3 eMAXIS Slim先進国株式インデックス

|

期間収益率(過去3年) |

79.4% |

|

信託報酬率 |

年率0.09889% |

|

運用できる主な証券会社 |

楽天証券・マネックス証券・SBI証券 |

|

つみたてNISA対応 |

◯ |

※eMAXIS Slim先進国株式インデックスのマンスリーレポートによる(2023年8月31日現在)

低コストファンドのシリーズで知られるeMAXIS Slimシリーズの投資信託です。

先進国の株式市場を投資対象としています。

フランスやイギリスといった先進国はインドや中国などの新興国に比べてローリスク・ローリターンな運用が期待できます。

長期的にリスクの低い安定成長を狙うのであれば、ぜひ検討したい商品です。

5. 投資信託の運用には楽天証券がおすすめ

3/3

Postmodern Studio/shutterstock.com

投資信託を始めるには証券会社をはじめとする金融機関で証券口座を開設しなければいけません。

数多くの金融機関が証券口座を提供していますが、なかでもおすすめなのが「楽天証券」です。

楽天証券は手数料・商品ラインナップ・独自サービスのいずれにも優れたオールラウンダーなネット証券であり、総合口座数は900万を突破しています(2023年4月時点)。

国内株式の取引手数料は現物・信用とも無料、外国株も米国・中国・ASEAN(シンガポール、タイ、マレーシア、インドネシア)と幅広くカバーしています。

投資信託は2602本をラインナップ、つみたてNISA対象商品も195本と業界最多水準です。

さらに、投資信託の「つみたて購入」を楽天カード決済にすることで、最大1%の楽天ポイントが還元されます。

日本経済新聞や日経MJを読めるサービスも展開しているので、日々情報収集しながら投資を進めていきたい方にもおすすめです。

※楽天証券に関するデータは2023年9月28日時点の確認情報に基づきます。

参考資料

- 投資信託協会「そもそも投資信託とは?」

- 投資信託協会「投資信託の全体像(純資産総額・ファンド本数)直近データのバックナンバー」

- 金融庁「つみたてNISAの概要」

- 金融庁「一般NISAの概要」

- 金融庁「新しいNISA」

- 金融庁「投資の基本」

MeChoice編集部

・最低限覚えておくべき投資のコツは4つ

・①少額から始める②長期で運用する③分散投資を意識する④NISAを活用する

・初心者におすすめの金融商品は投資信託