3. 65歳以上のリタイア世帯「生活費」は平均で約26万円

では、月の生活費はどれくらいでしょうか。

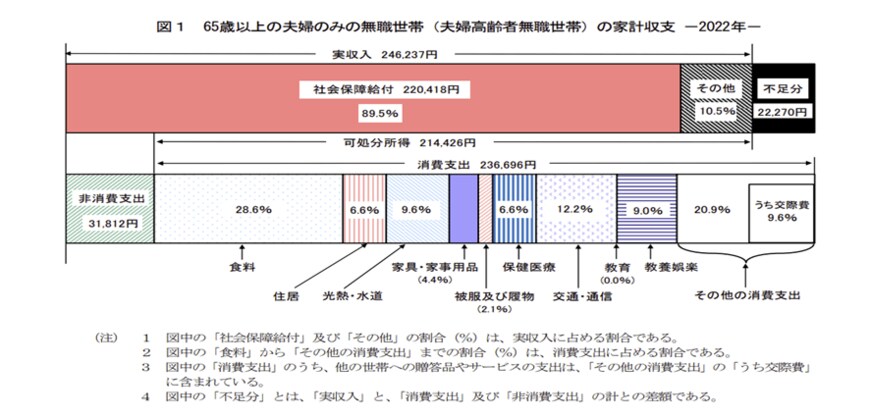

総務省「家計調査報告 家計収支編2022年(令和4年)平均結果の概要」を参考に、65歳以上のリタイア世帯の生活費を見てみましょう。

公的年金などの実収入24万6237円に対し、消費支出が23万6696円、非消費支出が3万1812円です。

つまり、毎月2万2270円の赤字です。

ただし、上記は住居費が約1万5620円となっており、持ち家が前提になっています。賃貸の場合は住居費用がさらに上乗せしてかかる可能性があります。

また、上記は生活費の赤字部分です。

レジャーや旅行、リフォーム、病気や介護の時の費用などは入っていないので別で用意する必要があります。

では、貯蓄はみなさんどれくらい保有しているでしょうか。

4. 65歳以上「二人以上の世帯」貯蓄額の平均と中央値はいくらか

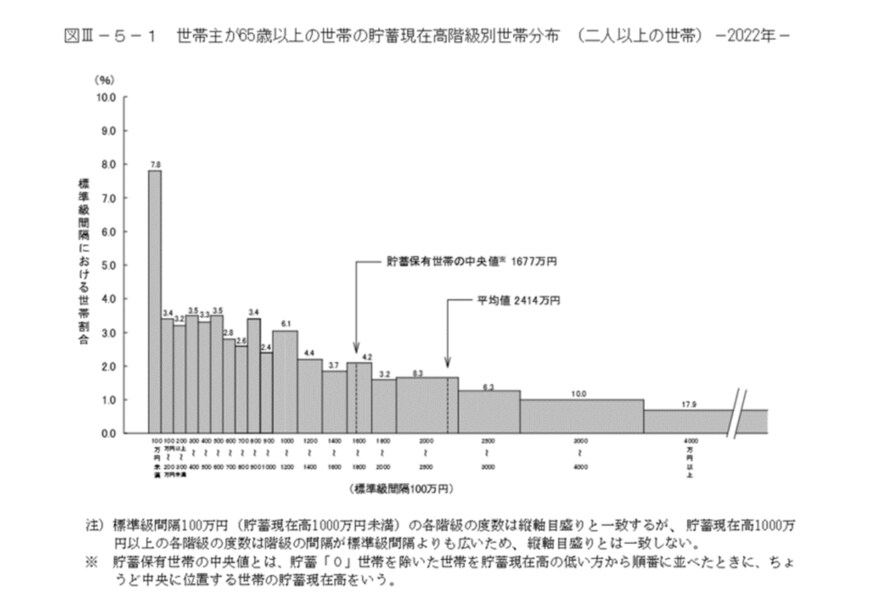

総務省統計局の「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」で65歳以上の貯蓄状況を確認してみましょう。

中央値とは、金融資産保有額が少ない順、または多い順に並べた際に全体の真ん中にくる金額を指しており、より実態に近い数字だと言われています。

中央値は平均値よりも700万円以上低いため、世帯差が大きいといえます。

2019年に話題になった「2000万円問題」をクリアしている世帯は全体の42.5%。つまりは半数以上の世帯で老後の備えが足りていないという可能性が考えられます。

ただし、2000万円は一つの目安であり、こちらも夫婦の生活費の不足額を試算しています。

ご家庭の状況に合わせた、生活費の不足額、旅行やレジャー、病気や介護費用などを考えましょう。

5. リタイア後を想定して早めの老後資金準備を

現在年金を受け取っている人の平均受給額や貯蓄額のイメージが掴めたのではないでしょうか。

自分自身が実際に老後を迎える頃は、恐らく今と状況は異なっているとは思います。

ですが、今でさえ年金だけでは老後生活を送るのが厳しい現状が、将来的に解消されるとは思えません。

今後より必要になってくることは「自助努力」でしょう。

現役世代の方は、年金だけに頼らない資産作りを検討してみてはいかがでしょうか。

2024年からつみたてNISAが新NISAに制度変更するなど、これまで以上に資産運用が身近なものになりつつあります。

将来の自分のためにも、まずは情報収集をしてみてはいかがでしょうか。

参考資料

- 税制調査会「わが国税制の現状と課題 -令和時代の構造変化と税制のあり方ー」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 内閣府「令和4年版高齢社会白書(全体版)」

荻野 樹