「新NISA」や「NISAが変わる」というニュースを見聞きしている人も多いと思います。

NISAは私たちが自分の資産を増やしていきやすいようにと作られた制度ですが、2014年に導入されたNISAは、2024年から大きく変わることになります。

その背景にあるのは岸田内閣の掲げた公約のひとつ「資産所得倍増プラン」 です。このプランを推進する柱のひとつに「NISAの活性化」があります。NISAの改正によって国民が資産運用に対して積極的に取り組んでいくことを目指しています。

NISAは抜本的な拡充と恒久化が図られ、新しいNISA制度に移行される予定です。

今回は新NISAの特徴や現行のNISAとの違いについて解説します。また積立投資を年率3%で運用できたとき、月々の積立額別にどのくらい増えていくのかをシミュレーションしてみます。

そもそもNISA制度とは

通常、私たちは株式投資や投資信託などに投資した場合、利益に対して税金を払うことになります。税率は2037年まで20.315%です 。

NISAは少額投資非課税制度といいますが、NISA制度を利用して投資をすると、利益に対して税金がかからない(非課税)ため、私たちは効率的に資産を増やすことが可能となります。

このようにお得な特徴を持つNISAを利用するためにはNISA用の口座を開く必要があります。NISA口座の開設数は日本証券業協会「NISA口座開設・利用状況調査結果(2022年9月30日現在)について」によると、2022年9月末で1144万口座と年々増えています。

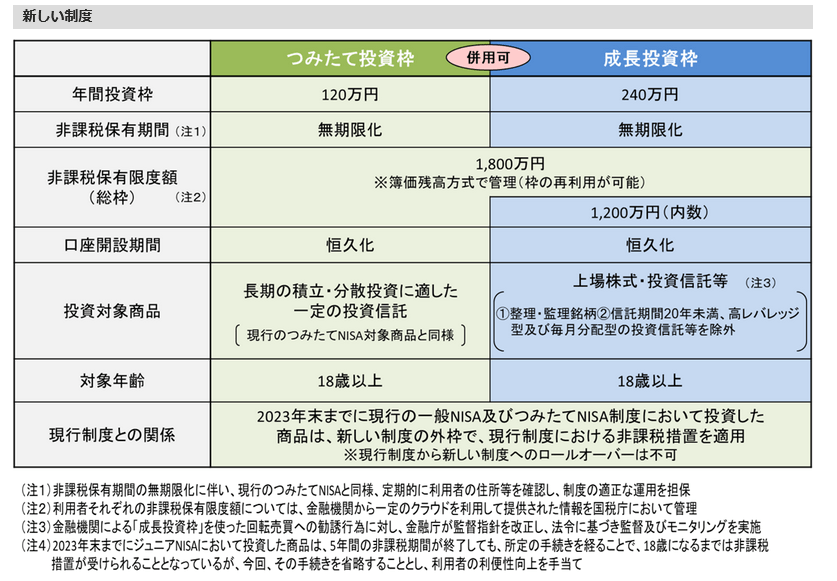

新NISAのポイント5つ

新NISAは現行のNISA制度で設定されている期間や金額の限度額などが大きく改正される予定です。

新NISAの主な特徴は以下の5つです。

新NISAのポイント5つ

- 年間投資枠が大幅に増額される

- 非課税保有期間が無期限化となる

- 口座開設期間が恒久化に変更

- 非課税保有限度額が増額される

- つみたて投資枠と成長投資枠が併用できる

つみたてNISAに注目すると、現行制度では年間40万円だった非課税投資上限は、新NISAではつみたて投資枠として120万円と大幅に引き上げられます。

現行のNISAでは非課税で保有できる期間が最長20年でしたが、新NISAでは無期限となります。

また、現行のNISAは期間限定の制度でした。この期限がなくなり、恒久化される予定です。

新NISAではつみたて投資枠と成長投資枠(現行の一般NISAに該当)を合計して1800万円(うち成長投資枠1200万円)の非課税保有限度額が設けられます。

現行制度においてつみたてNISAは800万円が投資金額の上限だったため、より多くの資金を非課税制度のもとで投資できるようになります。

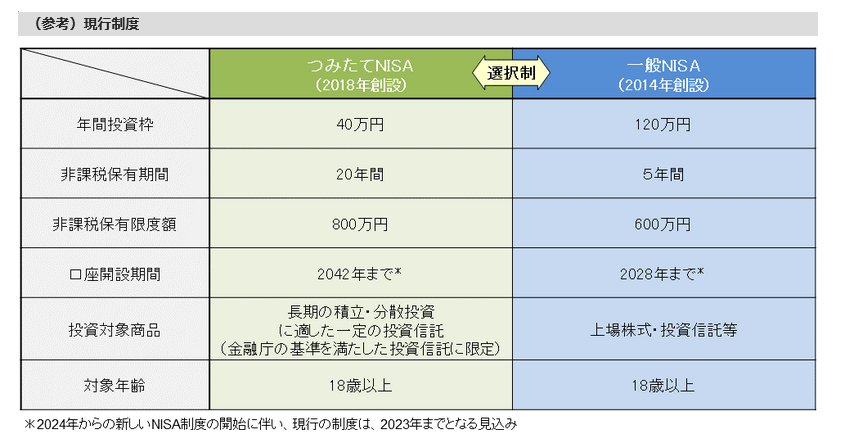

現行NISA制度との違いは?

表は現行のNISA制度の内容です。

2/6

出所:金融庁「新しいNISA」

現行のNISA制度は、一般NISA・つみたてNISA・ジュニアNISAの3種類ありますが、それぞれの条件や特徴が異なっていました。この3種類のNISAは2023年末をもって、口座開設及び買付ができなくなります。

現行では18歳以上がNISAを利用する場合には、一般NISAとつみたてNISAのどちらかを選択しなければいけません。たとえば一般NISAで株式投資をしている人は、つみたてNISAを利用することができません。

これに対して2024年から始まる新NISAは、NISA口座がつみたて投資枠・成長投資枠の利用枠から成り立っています。つみたて投資枠がつみたてNISA、成長投資枠が一般NISAと同様の制度となっていますが、これらは併用できるようになります。

2024年からは非課税保有期間の恒久化、年間投資可能枠の拡大などによってパワーアップされた新NISA制度で、非課税投資ができるようになります。

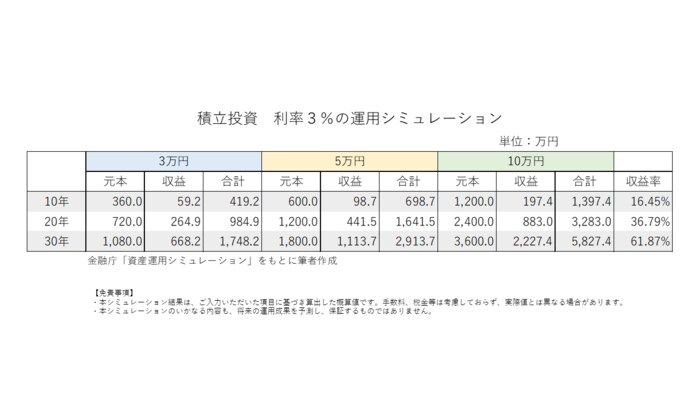

【毎月の積立金額別】年率3%の積立投資をシミュレーション

老後資金準備の一つとして有効なのが積立投資ですが、積立投資についてイメージしにくい方もいるでしょう。

今回は年率3%とした場合、月々の積立金額によってどのように資産が増えていくのか、金融庁「資産運用シミュレーション」でシミュレーションしてみます。積立期間を10年、20年、30年として見ていきましょう。

3/6

出所:金融庁「資産運用シミュレーション」をもとに筆者作成

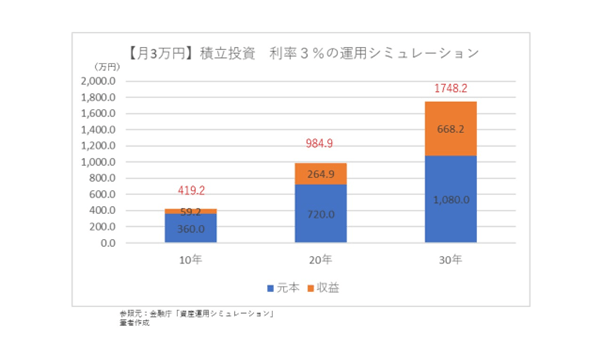

1.「月3万円・年率3%」のシミュレーション

4/6

出所:金融庁「資産運用シミュレーション」の結果をもとに筆者作成

月3万円ずつ積み立てて年率3%で運用した場合、資産はどれほど増えるのかをグラフにしました。

10年間運用すると、積み立てた元本は360万円です。これは毎月3万円ずつ貯金して10年間で貯まる金額です。

同じ10年間という期間で積立投資によって3%の利率で運用した場合は、収益が59万2千円となり、貯蓄とは違い金額が増えます。元本と収益の合計で419.2万円です。この場合の元本に対する収益の割合(収益/元本:収益率)は16.5%です。

20年の期間でみると、元本は720万円です。運用によって増えた収益は264.9万円となり、合計で984.9万円です。収益率は36.7%です。

30年間では、元本1080万円です。これに収益が668.2万円乗って合計で1748.2万円、収益率は61.9%です。

積立投資には利息に利息がつく複利の効果がありますが、期間を10年より20年、20年より30年と長くとるほどに、元本に対する収益の増え方が大きいことがわかります。

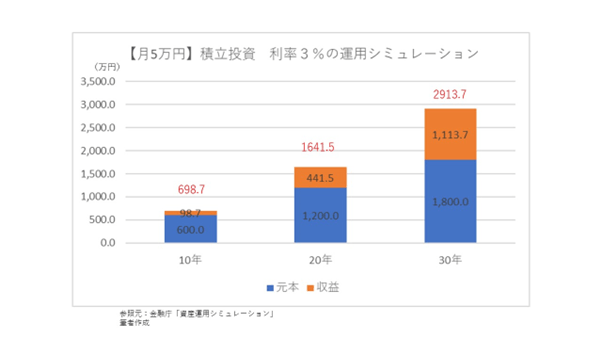

2.「月5万円・年率3%」のシミュレーション

5/6

金融庁「資産運用シミュレーション」の結果をもとに筆者作成

今度は利率は3%のままで、月々の積立額を5万円にします。

10年間の運用によって、元本600万円、収益98.7万円、合計で698.7万円になります。

20年では元本1200万円、収益441.5万、合計が1641.5万円、30年では元本が1800万円、収益が1113.7万円、合計で2913.7万円となります。

30年間積立投資をすることで約3000万円の資産を作ることができます。

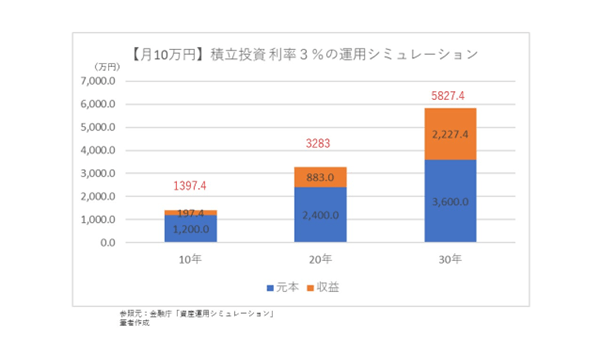

3.「月10万円・年率3%」のシミュレーション

6/6

金融庁「資産運用シミュレーション」の結果をもとに筆者作成

月々の積立額を10万円にした場合のシミュレーションはグラフのとおりです。積立額が大きいほどに大きな資産を作ることができます。

ただし、新NISAの非課税保有限度額はつみたて投資枠のみで1800万円までのため、月10万円の積み立てでは途中から課税口座での運用となります。

今回試算を確認しましたが、投資なのでリスクがあること、またどれくらいの利率で運用できたかは後にならなければわからない点にも注意しましょう。

金融庁によると、つみたてNISAの対象商品は227本です(2023年4月27日時点)。リスクや商品についてきちんと調べ、ご自身で納得のいく運用をすることが大切でしょう。

まとめにかえて

新NISAは2024年から始まるので、「NISAに取り組むのは来年からにしよう」という人もいるかもしれません。

投資は時間が味方をするといわれますが、投資期間が長期であればあるほど実を大きくするものです。資金に余裕のある方は今年のうちからはじめるのもいいでしょう。

また、投資額については可能な金額は人それぞれです。無理のない金額で積立投資を始めましょう。

将来の目的に合わせて作りたい資産金額を想定して積立金額を決めていくこともできます。月々の積立額や投資期間を検討するときにシミュレーションが参考になればと思います。

参考資料

- 金融庁「新しいNISA」

- 日本証券業協会「NISA」口座開設・利用状況調査結果(2022年9月30日現在)について」

- 日本証券業協会「投資の時間」

- 国税庁「株・配当・利子と税」

- 金融料「資産運用シミュレーション」

- 金融庁「つみたてNISAの対象商品」

高橋 禎美