人生100年時代と言われるようになり、年金制度の重要性は高まっています。

しかし、年金制度についてあまり知識がなく、漠然とした疑問や不安を感じている人も多いでしょう。

この記事では、厚生年金や国民年金について「月額いくらもらえる?」「年金制度は破綻しない?」などよくある相談内容について解説します。

相談先も紹介するので、年金に対する疑問を解決して老後対策に役立てましょう。

【注目記事】60歳代「2000万円以上もっている」本当の割合とは?

1. 年金制度に関するQ&A

年金相談は多岐にわたるため、年金制度と老齢年金の受給に関してよくある相談内容を中心に、Q&A形式で紹介します。

まずは、年金制度についての相談内容です。

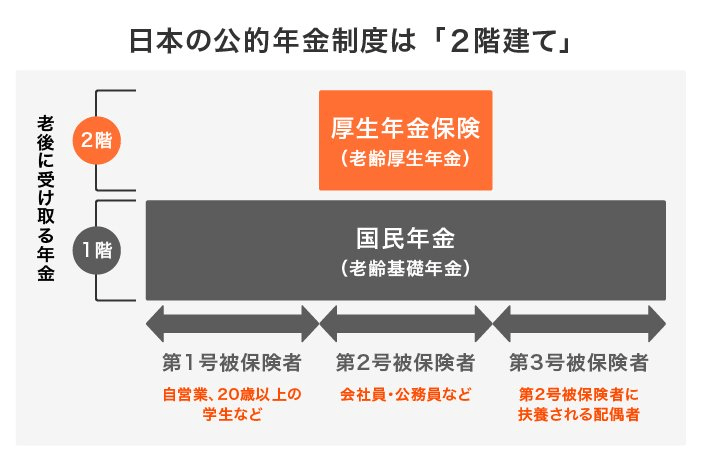

1.1 Q1. 国民年金と厚生年金はどう違うの?

国民年金は、20歳以上で日本に住む方が原則として加入する年金制度です。

会社員は厚生年金と言われますが、会社員は国民年金と厚生年金の2つに加入しています。

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和4年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

年金には、老齢や障害、遺族に対する年金がありますが、国民年金のみに加入している人には要件に該当すると基礎年金(老齢に対するものは老齢基礎年金)が支給され、厚生年金加入者は基礎年金に加えて厚生年金(老齢に対するものは老齢厚生年金)が支給されます。

1.2 Q2. 国民年金や厚生年金の保険料は支払わないといけない?

年金制度に不安を感じる人や「年金は損だ」という人の中には、保険料を支払いたくないという人もいます。

しかし、保険料の納付は日本国民の義務であり、対象者は保険料の支払いが必要です。

会社員などの厚生年金加入者は厚生年金保険料が給与天引きされるため、支払いを免れることはできません。

自営業者などの国民年金加入者は、保険料を未納のまま放置してしまうと、将来の年金額が減ってしまいます。

1.3 Q3. 年金制度は破綻しない?

国では5年ごとに「財政検証」を行い、公的年金の長期(おおむね100年)にわたる財政の健全性をチェックしているため、年金制度は持続可能だと言われています。

ただし、年金の支給水準が下がる可能性はあります。

公的年金の主な財源は、現役世代が支払う国民年金や厚生年金の保険料、厚生年金の企業負担分(厚生年金保険料を労使折半)、国の負担(基礎年金給付の2分の1を負担)です。

現役世代の減少により財源も減少するため、給付を抑える方法が検討されています。

また、将来の支払いに備えて年金保険料を積み立てており、その運用額は現在約190兆円(2022年度第3四半期末)です。

出所:年金積立金管理運用独立行政法人「2022年度第3四半期運用状況(速報)」

2. 老齢年金受給に関するQ&A

次に、老齢年金受給に関する相談内容を紹介します。

2.1 Q4. 老齢年金はいくらもらえる?

老齢年金の金額は、基礎年金と厚生年金で計算方法が異なります。

【老齢基礎年金】

老齢基礎年金の計算方法(加算を除く)は次の通りです。

- 老齢基礎年金=79万5000円(※)×保険料納月数÷480か月

※1956年4月2日以後生まれの人の2023年4月以降の金額。金額は毎年更新される。

保険料納付月数は、20歳から60歳までの間に国民年金または厚生年金の保険料を支払った月数です。

保険料を40年間支払えば、満額の79万5000円を受け取れます。

【老齢厚生年金】

老齢厚生年金の計算方法(加算は除く)は次の通りです。

2003年4月以降に初めて厚生年金に加入したものとします。

- 老齢厚生年金=平均標準報酬額×5.481÷1000×厚生年金の加入月数

平均標準報酬額の計算は複雑ですが、厚生年金加入中の平均年収のおおよそ12分の1です。

平均年収600万円、40年間加入した場合の年金額は次の通りです。

- 老齢厚生年金=50万円×5.481÷1000×480か月=約132万円

上記より年収が高かったり加入月数が多ければ年金額がアップし、逆の場合はダウンします。

老齢基礎年金が満額ならば、両方を合わせて年金額は約212万円です。

2.2 Q5. 老齢年金はいつからもらえる?

老齢年金の支給開始時期は、原則65歳からです。

ただし、次に該当する厚生年金1年以上加入者は、65歳前に厚生年金(特別支給の老齢厚生年金という)を受け取れます。

- 1961年4月1日以前生まれの男性

- 1966年4月1日以前生まれの女性

また、繰上げ受給すると最短60歳から、繰下げ受給すると最大75歳から年金開始することもできます。

2.3 Q6. 年金受給手続きはどうするの?

老齢年金の支給年齢になると、日本年金機構から手続きの案内が郵送されます。

電話またはインターネットで予約して、年金事務所で手続きしましょう。

必要書類は人によって異なるため、電話予約時などに確認が必要です。

厚生年金に一度も加入したことのない人は、市区町村役場でも手続きできます。

2.4 Q7. 仕事をしていると年金はもらえないの?

仕事をしていても、支給開始時期になると老齢年金を受給できます。

ただし、収入が多い人は年金の一部または全額が支給停止になることもあります。

支給停止になるのは、「基本月額と総報酬月額相当額が48万円を超える」場合で、超過額の2分の1が支給停止になります。

基本月額は老齢厚生年金の報酬比例部分(Q4で解説した老齢厚生年金額)、総報酬月額相当額は「標準報酬月額+直近1年間の標準賞与額÷12」です。

総報酬月額相当額は自分で計算するのは難しいので、勤務先の社会保険担当者や年金事務所等で確認しましょう。

3. 年金に関する相談先

emma/istockphoto.com

国民年金や厚生年金の保険料支払いに関する相談先は次の通りです。

- 国民年金保険料:年金事務所や市区町村役場

- 厚生年金保険料:勤務先の社会保険担当

年金の受給に関する相談は、日本年金機構の年金事務所や「街角の年金相談センター」に行くことをおすすめします。

一般的な内容は電話相談も可能ですが、個人情報に関する事項など具体的な内容は答えてもらえません。

また、年金記録の確認や年金見込額の試算は、ねんきんネット(日本年金機構のインターネットサービス)などでできます。

4. 年金の知識を深めよう

国民年金や厚生年金に関する相談内容を、Q&A方式で解説しました。

これらの年金は、老後を支える貴重な収入です。

正しい情報に基づいて老後対策を行うために、年金事務所の窓口相談などを活用して疑問点を解消しましょう。

参考資料

西岡 秀泰