ゴールデンウィークが終わりました。

お出かけされた方、ゆっくり休養された方などそれぞれだと思います。

一方で、連休中もお仕事だったという方は、普段とは違う繁忙期だったかもしれません。

さて、お仕事をされている方もそうでない方も、一定の要件を満たしていれば老後にもらえるものが、公的年金です。

その一定の要件というのが、公的年金に10年以上加入(納付・免除)していることです。

しかし、女性の場合は約半数が「厚生年金の月額が10万円未満」というのが現実です。

詳しく見ていきましょう。

【注目記事】【年金】みんな「厚生年金と国民年金」は本当は月いくらもらっているのか

1. 将来もらえる老齢年金はいくら?

現在は、日本に住所がある方のうち20歳から59歳までの方は、国民年金に加入しなければなりません。

10年以上国民年金に加入することで、65歳から老齢基礎年金を受け取ることができます。

保険料を40年間もれなく納めることで、2023年(令和5年)度の新規受給者で月額6万6250円。

しかし、保険料を10年間しか納めていない方は、その4分の1の月額1万6562円と非常に少ない金額です。

免除申請を受けている方は申請時期にもよりますが、さらにその2分の1または3分の1の額となります。

老齢基礎年金以外に厚生年金に加入していた方は、老齢基礎年金に上乗せして65歳から厚生年金を受け取ることができます。

厚生年金は給与やボーナスの額、勤務期間に応じて計算されます。

2. 女性は「厚生年金」を実際どのくらいもらっているのか?

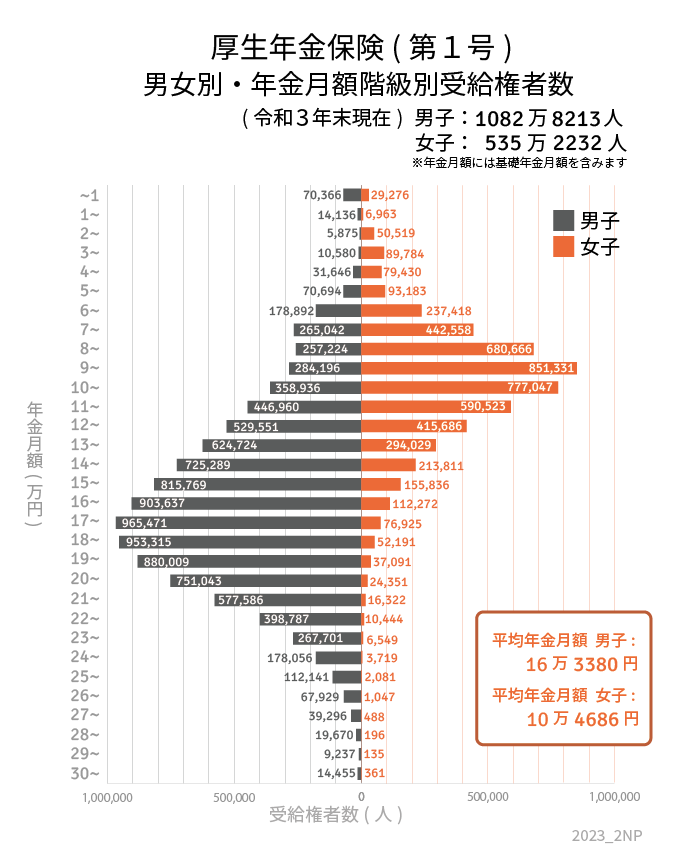

毎年12月に厚生労働省年金局から発表されている資料「令和3年度 厚生年金保険・国民年金事業の概況」に、厚生年金保険(第1号)男女別年金月額階級別老齢年金受給者数があります。

この資料では、厚生年金を受給している方が、どのくらい厚生年金と基礎年金を受給しているかがわかります(資料には、64歳までの特別支給の老齢厚生年金を受け取っている方も含まれます)。

以下でご紹介する金額は、老齢基礎年金を含む厚生年金の月額です。

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

この資料によると男性の方は平均で月額16万3380円、ボリュームゾーンも月額約16万〜17万円です。

一方、女性の方は平均値10万4686円、ボリュームゾーンは月額10万〜11万円で、男性よりも少ない金額です。

特に気になるところは、女性の方は年金額で考えると月額10万円以下の方が、256万1128人と全体の47.8%ということ。

約半分が月額10万円以下という現状です。

もちろん、これまでの生活スタイルで、男性が働きに出て妻が専業主婦をしていたり、妻が扶養の範囲内で働くことで、厚生年金に加入していないということもあり、年金額が少ないことがあります。

なんとかなると言われる方もいらっしゃいますが、いざ、年金をもらう際にもう少し準備しておけばよかったとならないように準備を始めてみませんか。

3. 年金額をアップするためには

本章では、年金額をアップさせるための方法を4つ紹介していきます。

3.1 一番効果があるのは厚生年金に加入し働くこと

厚生年金に加入することで、将来の年金アップにつながります。

専業主婦やパートで働いている方も労働時間、給与を増やすことで、将来の厚生年金を増やすことができます。

しかし、今まで扶養の範囲内で働いていた方などは、勤務時間を増やすことに抵抗があるかと思います。

また、社会保険料や税の負担が増えたり、配偶者の勤務先で家族手当や扶養手当などをもらっている場合は、その手当がもらえなくなることもあります。

手取りも考えて、家族と話し合って考えた方がいいでしょう。

勤務先やFPに相談してみるのもひとつです。

ただ、勤務先の家族手当などをもらっておらず、すでに自分で社会保険(厚生年金)に加入している方は、勤務時間を増やしたり、給与が増えることで将来の厚生年金を増やすことができます。

3.2 iDeCo(個人型確定拠出年金)

公的年金以外に自分で運用しながら、老後の年金を作ることができます。

受け取りは原則として60歳以降しかできないため、中途引き出しができませんが、そのためしっかりと老後資金を準備することができるともいえます。

自分で金融商品を選んで運用しなければなりませんが、運用成績によって将来受け取れる年金額が変動します。

手数料は自己負担となります。所得税や住民税などの税負担が大きい方は、考えても良いでしょう。

特に60歳まで15年から20年以上ある方は、運用できる時間が長いので、大きく増やせる可能性もあります。

毎月積立で運用できるため、リスク分散ができるのもメリットでしょう。

3.3 企業型確定拠出年金(DC)

企業が掛け金を負担し、従業員が金融商品を選び運用する制度で、運用成績によって退職後に受け取る額が変わります。

iDeCoでは、運用にかかる手数料は自分で負担しますが、企業型確定拠出年金の手数料は一般的に企業が負担してくれます。

なお、勤務先にもよりますが、追加で負担しても良いという方には「マッチング拠出」という制度があり、従業員が掛金を上乗せで準備することができます。

3.4 NISA

ご存知の方も増えてきた一般NISAやつみたてNISAでは、運用しながら資産を作ることができます。

iDeCoと大きく違うのが、途中引き出しができてしまうことと、所得控除がないことです。

老後の資金作りで途中引き出しができてしまうので、引き出さない意思が必要になります。

途中で引き出した場合、老後資金が準備できなくなるので注意しましょう。

ただし利益に税金がかからないため、利用するメリットは大きいと思います。

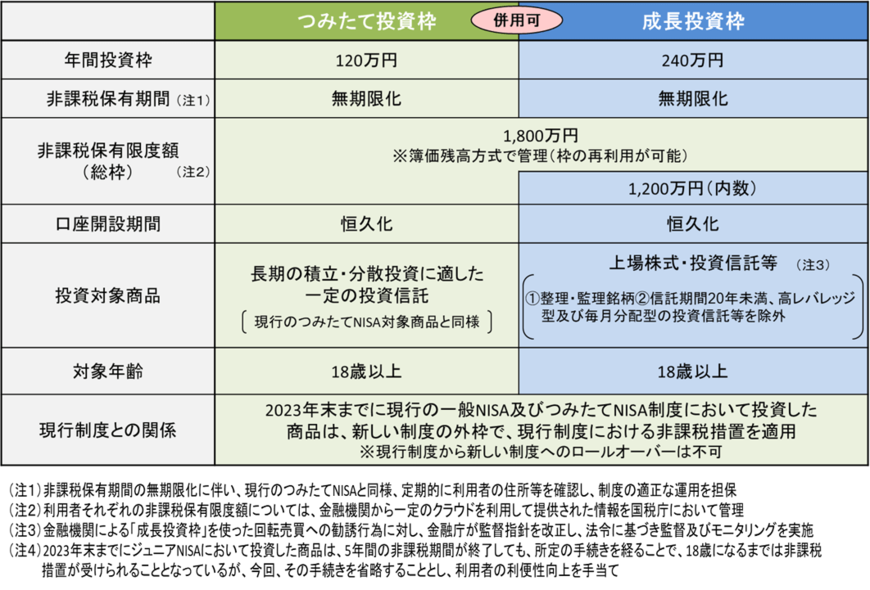

2024年からは、NISAの制度が変わります。

出所:金融庁「新しいNISA」

利用できる上限額が大きくなり、利用できる期間も長くなるため、利用しやすくなります。

来年から制度が変わりますが、2023年の枠は2024年以降と別枠で使えますので、準備できる方は、今年から準備しても良いでしょう。

4. 年金をよく知って老後対策を

女性で年金月額10万円未満の割合や、効果的な老後対策についてご紹介しました。

紹介した以外の老後対策として、個人年金保険などもあります。

運用を行う場合は、無理のない金額で始めるようにしましょう。

離婚される方、離婚された方は、年金が少ない方も多いと思いますが、婚姻されていた方は、配偶者の年金記録を分割することができます。

年金分割については、離婚をした翌日から2年以内に年金事務所で手続きをする必要があります。

手続きは大変に感じるかもしれませんが、自分の老後に影響するものです。相手がいるので難しいこともありますが、できるだけ進めてみることをお勧めします。

女性は働き方によって年金額が違います。

ずっと専業主婦の方もいれば、学校を卒業後定年まで働く方、結婚後、子育てなどもあり扶養の範囲内で働いている方など様々ですが、男性に比べて年金額が少ない方が多いのも事実です。

家族の状況にもよるかと思いますが、年金額を増やす方法はいくつかありますので、準備できる方は早めに準備することをお勧めします。

参考資料

香月 和政