5. 「国民年金のみ」ならひと月いくらになる?

厚生年金は国民年金に上乗せして受給します。

では、国民年金のみではいくらでしょうか。

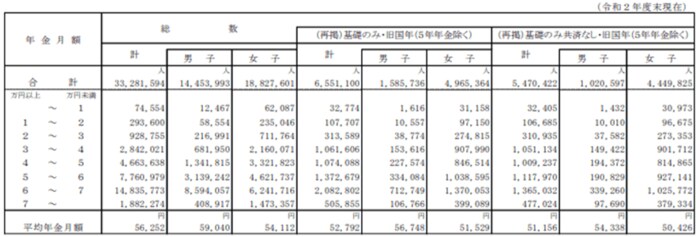

5.1 国民年金の年金月額階級別の老齢年金受給者数のデータ

5/5

出所:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

- 1万円未満:7万4554人

- 1万円以上~2万円未満:29万3600人

- 2万円以上~3万円未満:92万8755人

- 3万円以上~4万円未満:284万2021人

- 4万円以上~5万円未満:466万3638人

- 5万円以上~6万円未満:776万979人

- 6万円以上~7万円未満:1483万5773人

- 7万円以上~:188万2274人

国民年金の平均は5万6252円で、ボリュームゾーンは月平均で6~7万円でした。

国民年金のみの方、また厚生年金でも特に加入月数が少ない方は、早いうちから老後準備をする必要があるでしょう。

6. 女性は厚生年金「月15万円未満」が約9割。老後約25年間の計画を

はじめに確認した通り、女性は65歳時点での平均余命が約25年間あります。

平均で25年間受け取る厚生年金。その間に病気をしたり、介護が必要になったり、また健康でいられても今回の物価高のように世界情勢が生活費に影響を与える可能性もあるでしょう。

公的年金に関しては「もらい続けられるか不安」という声もありますが、年金は財源の範囲でまかなえるよう、マクロ経済スライドが導入されています。

たしかに少子高齢化の今、将来の年金額が下がる可能性はありますが、終身で受給できるのは一つのメリットでしょう。

老後資金の柱だからこそ、まずは公的年金を多く受給することを考えたいところ。パートの方でも厚生年金への加入を検討したり、収入を増やす工夫をしたりすることは女性でも求められるでしょう。

また、今は60歳代で働く方が多いですが、女性も長く働く時代になると考えられます。長く働き続けられるキャリアプランも考えたいですね。

あわせてiDeCoや個人年金保険のような私的年金で備えたり、預貯金に合わせてNISA制度を利用して運用するなど、「お金に働いてもらう」ことも大切です。

今後、平均寿命は伸びる可能性もあります。さまざまな方法で老後に備えていきましょう。

参考資料

宮野 茉莉子