2022年8月16日に行われた、株式会社くふうカンパニー2022年9月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社くふうカンパニー 取締役兼代表執行役 穐田誉輝 氏

株式会社くふうカンパニー 執行役 堀口育代 氏

株式会社くふうカンパニー 執行役 片桐優 氏

株式会社くふうカンパニー 取締役兼執行役 菅間淳 氏

株式会社オウチーノ 代表取締役 長井健尚 氏

グループ構成(主要グループ会社を抜粋)

穐田誉輝氏(以下、穐田):本日は説明会にご参加いただき、ありがとうございます。先週8月12日に開示した資料に沿って、第3四半期の業績についてご報告いたします。

グループ構成の図ですが、ご覧のサービスラインナップによってグループが構成されています。毎日の暮らし事業からライフイベント事業まで幅広く取り扱っています。

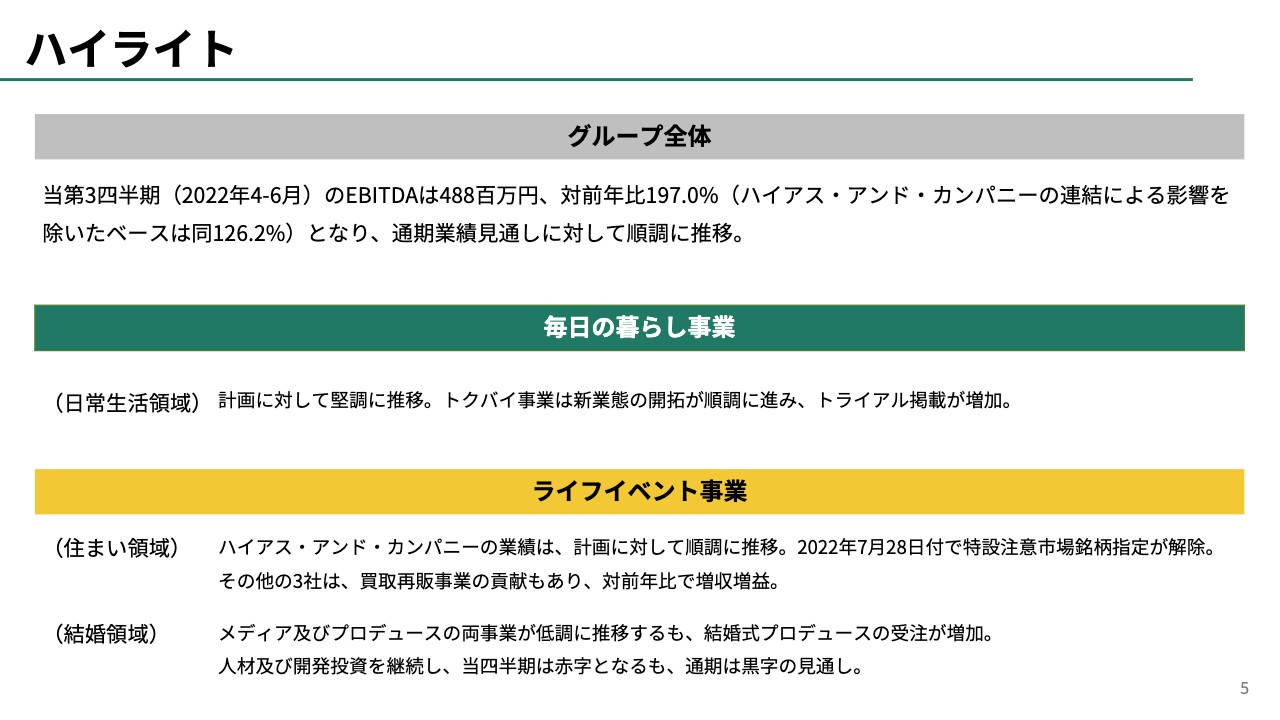

ハイライト

第3四半期のハイライトです。全体では、今期は通期の計画に対して順調に推移しています。第3四半期だけで言えば、本音ではもう少し伸ばせたのではというところもあります。

12月に年末年始の需要がある程度あり、3月に年度末の需要がありましたが、9月決算にするとその需要の山が第1四半期と第2四半期に寄りますので、第3四半期、第4四半期の読み方が難しくなっているのが正直なところです。

一方で、開示している通期の業績に対しては順調に推移していますので、今後についても心配していない状況です。

グループ全体に関しては、第3四半期のEBITDAが4億8,800万円、前年比197パーセントです。ハイアス・アンド・カンパニーに対する影響を除くと約126パーセントですので、繰り返しになりますが、通期に対しては順調に推移しています。

毎日の暮らし事業に関しても、ほぼ順調です。トクバイ事業でも新業態の開拓が順調に進んでおり、トライアル掲載も増えているため、こちらもほぼ順調です。

ライフイベント事業に関しては、子会社化した住まい領域のハイアス・アンド・カンパニーの特設注意市場銘柄指定が7月28日付で解除になり、通常の上場企業としての状態に戻り、業績もほぼ順調です。

住まい領域は、ハイアス・アンド・カンパニーを除くその他3社についてもほぼ順調で、前年比で増収増益というかたちになっています。

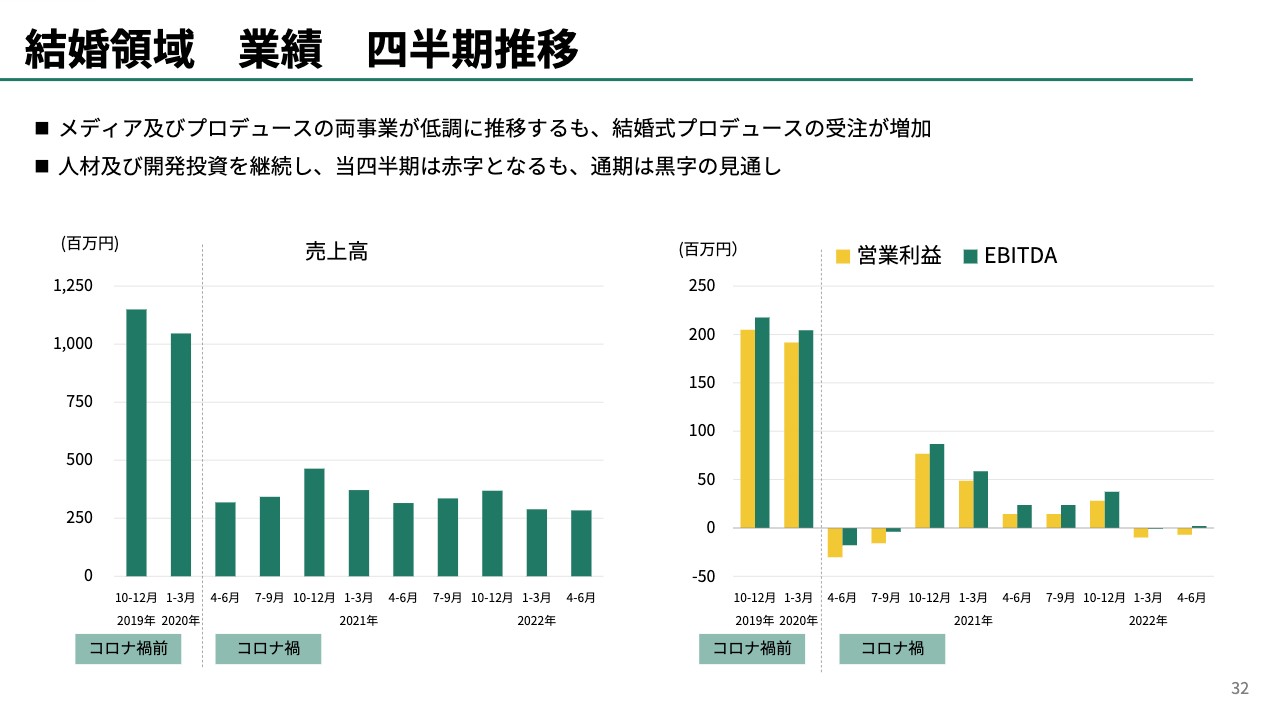

結婚領域はコロナ禍の影響を一番大きく受け、第3四半期に赤字になりましたが、通期の収支ではだいたいトントン、もしくは黒字化する見通しです。逆に、コロナ禍を通じて大きなチャンスがあると思っていますので、来期以降は大きな攻めの姿勢で、新しい体制で行っていきたいと思っています。

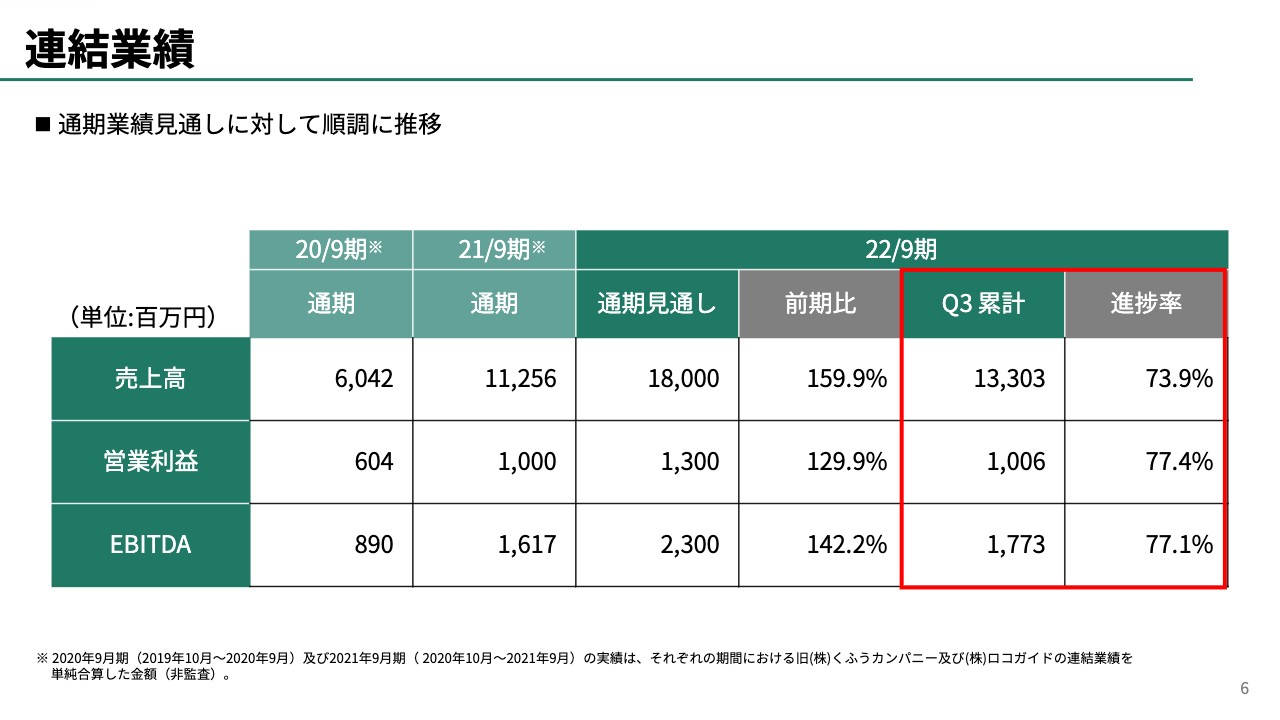

連結業績

連結の業績です。売上は第3四半期累計で約133億円、通期見通しに対する進捗率は73.9パーセントです。通期見通しは、売上で前期比約1.6倍、営業利益は約1.3倍、EBITDAは約1.4倍を目指しており、利益の進捗率はともに約77パーセントですので、ほぼ問題なく予定どおりに推移している状況です。

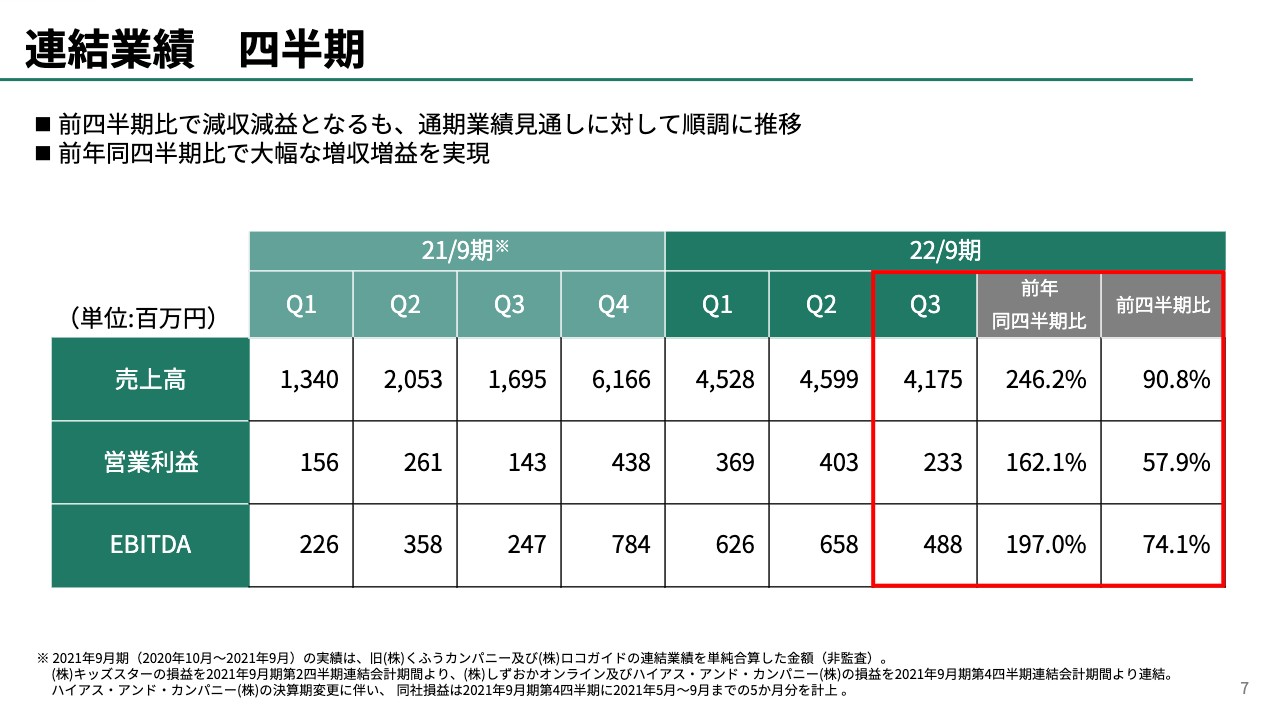

連結業績 四半期

第3四半期の売上は、連結で約41億円、前年同四半期比で約246パーセントです。ただし、第2四半期と比べると1割ほど下がっています。営業利益も前年同四半期比で約1.6倍になっていますが、第2四半期と比べると約6割になっています。

EBITDAも前年同四半期比ではおおよそ2倍ですが、第2四半期と比べると74パーセントとなっています。四半期ごとのばらつきはありますが、昨年と比べれば大幅に伸びている状況です。

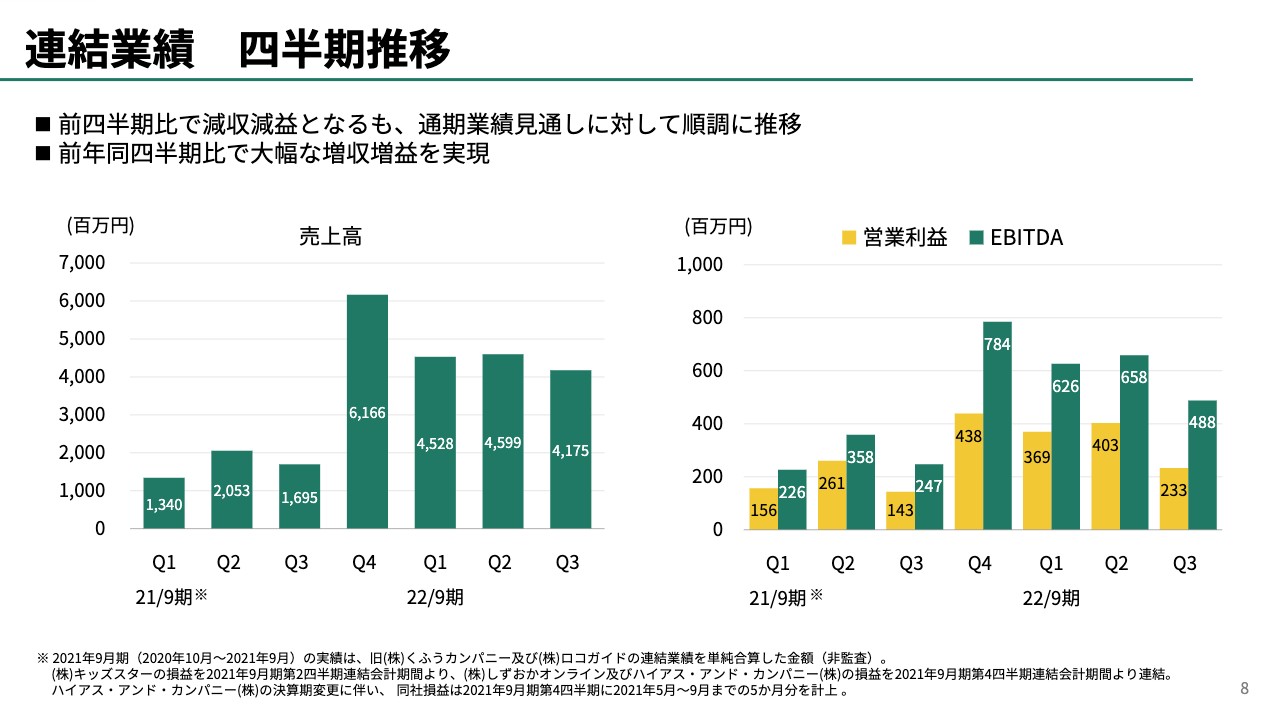

連結業績 四半期推移

今ご説明した連結業績をグラフに示しています。昨年と比べると大幅に業績を伸ばしています。ただし、売上高・利益ともに、第1四半期、第2四半期で比較的稼いで、第3四半期は少し減少するという傾向が出ています。

今後もこのような傾向が続くのかということに関しては、いろいろな会社を整理・合併しながら進めてきましたので、まだ四半期ごとのばらつきを今ひとつ認識しきれていません。ただし、後ほどお伝えしますが、先行指標であるユーザーの数や契約アカウント数などは順調に増えていますので、基本的には売上・利益ともに右肩上がりになると考えています。

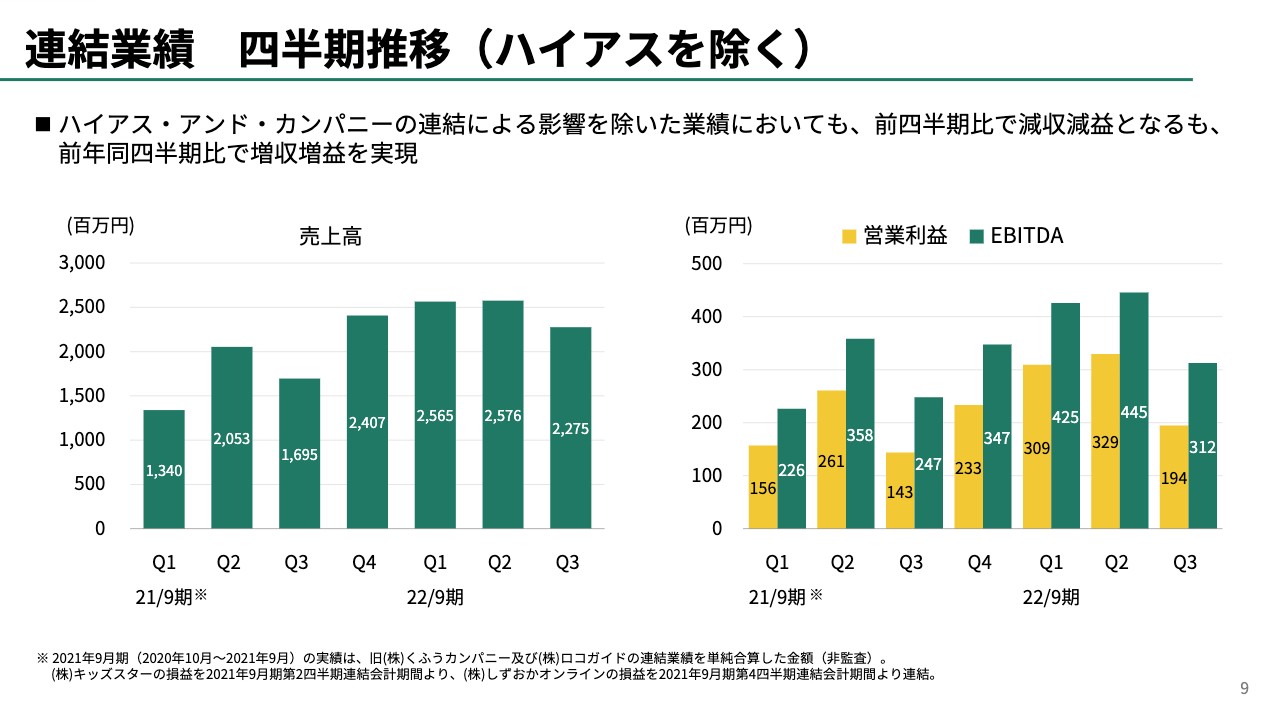

連結業績 四半期推移(ハイアスを除く)

ハイアス・アンド・カンパニーの連結による影響を除いた場合、このようなグラフになります。トレンドについては、先ほど話した内容と同様です。

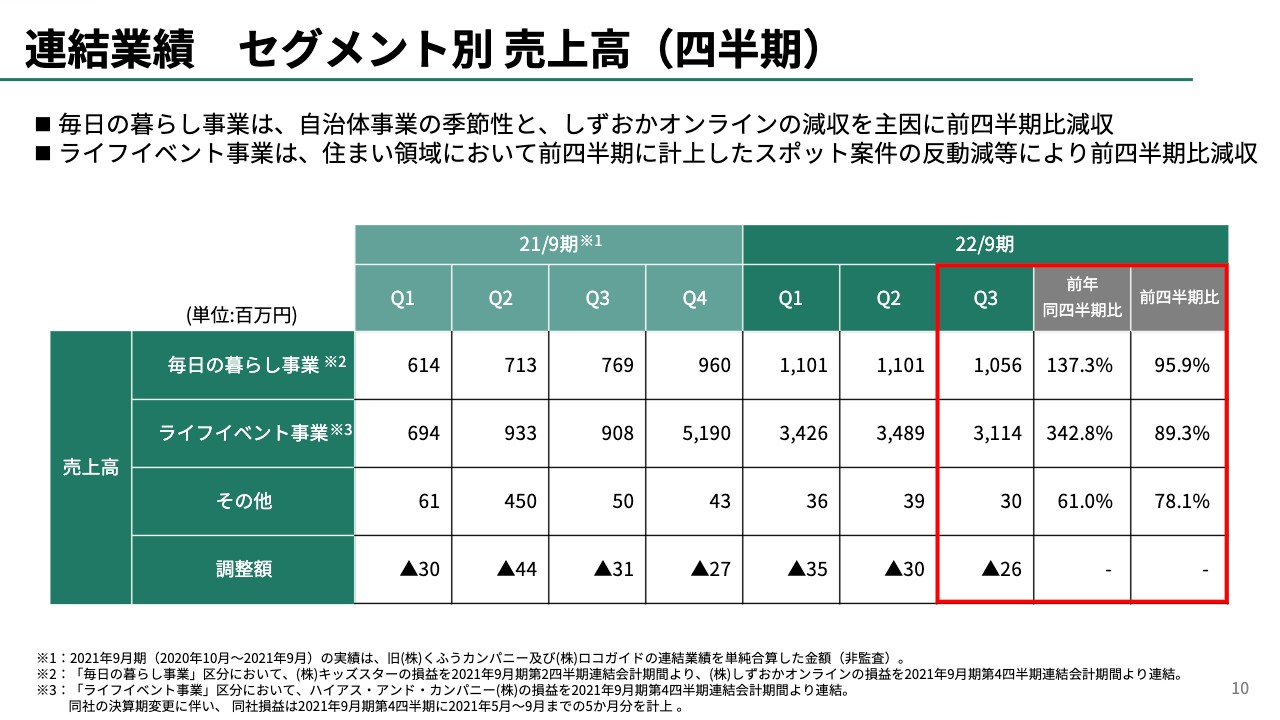

連結業績 セグメント別 売上高(四半期)

セグメント別の売上高です。毎日の暮らし事業は前年同四半期比で約1.4倍、ライフイベント事業は前年同四半期比で約3.4倍となっています。ただし、全体の連結業績と同様に、第2四半期と比べると少し減少している状況です。

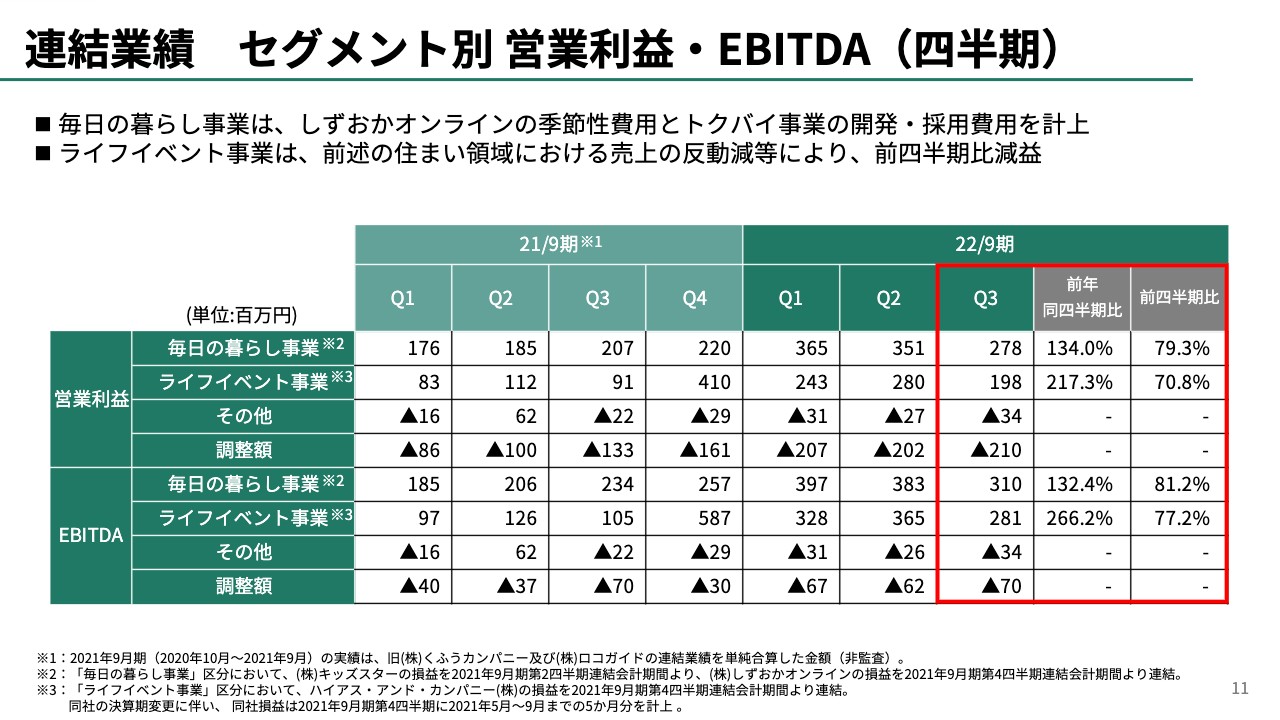

連結業績 セグメント別 営業利益・EBITDA(四半期)

営業利益とEBITDAの連結業績です。こちらも、全体の流れとしてはこれまでご説明したものと同様ですので、数字などは一度目を通していただければと思います。

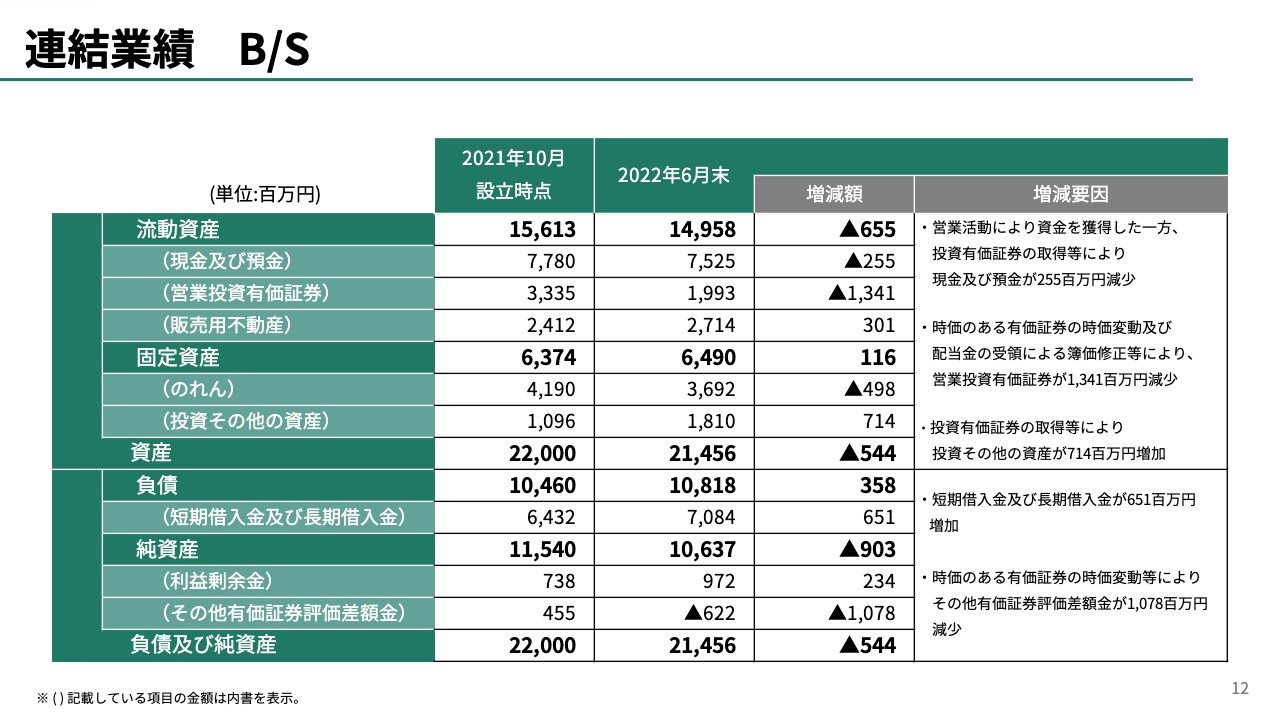

連結業績 B/S

B/Sです。こちらもそれほど特筆すべき内容はないため、数字を見ていただければと思います。

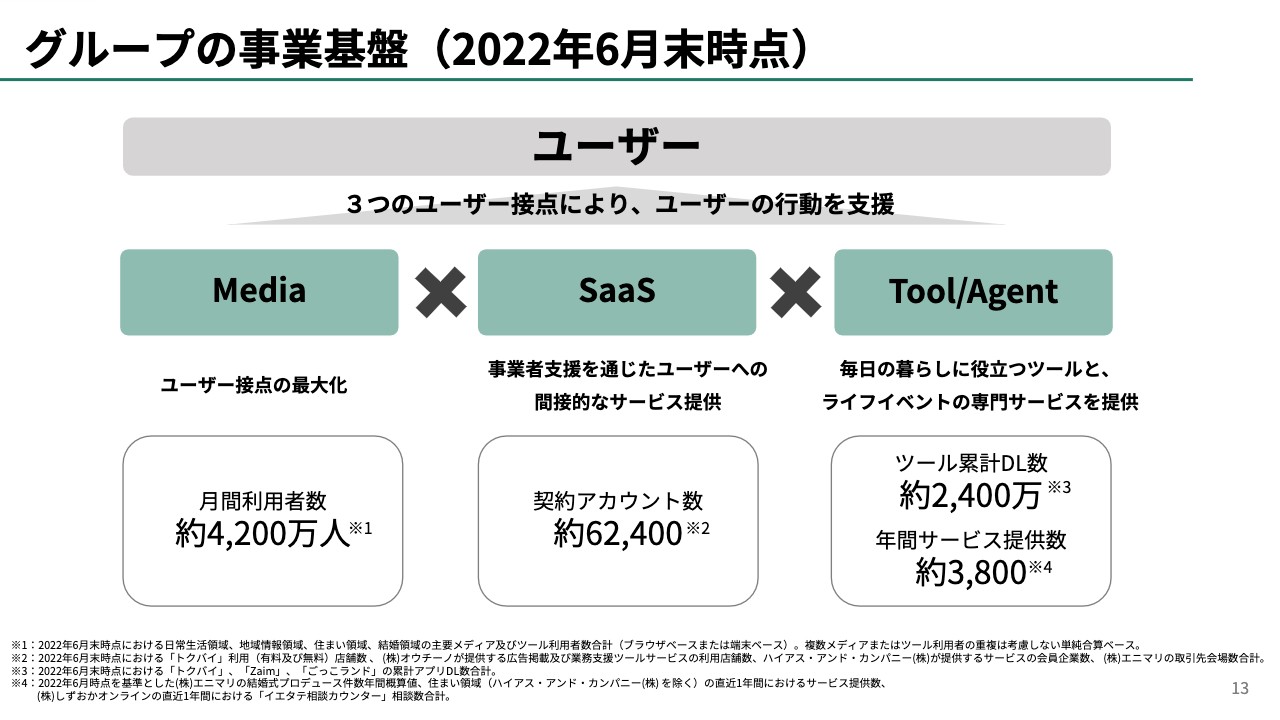

グループの事業基盤(2022年6月末時点)

ユーザーから見て、我々にどれだけの企業価値があるかというものを記載しています。「ユーザー数×満足度」が我々の企業価値だと思っていますが、それを支える3つの要素として、我々が「Media」を持ち、法人、特に中小法人向けに、いわゆる「SaaS」のサービスなどさまざまな機能を提供しています。

一方で、個人向けには「Tool」や「Agent」を提供しています。「Tool」を用いてサービスを毎日使っていただき、不動産や結婚式のように高い専門性が必要な場合は相談窓口を設け、「Agent」というかたちでサービスを提供しています。

「Media」の月間利用者数が4,200万人を超えたくらいですので、単純合算ではありますが、日本の人口から考えるとおおよそ3人に1人か、4人に1人くらいの方々に月1回ご利用いただけるメディア力となっています。

「SaaS」に関しては、小売業、不動産業、結婚式場など全国の中小規模事業者向けにさまざまなサービスを提供しているのですが、契約しているアカウント数が約6万2,400件であり、サービスや営業力をさらに強化することで、10万件、20万件、100万件と増やしていくことを想定しています。

「Tool」については、累計ダウンロード数が2,400万件を超えてきています。年間サービス提供数は約3,800件であり、これらももっと増やしたいと思っています。テクノロジーの活用やデータの連携など、さまざまな工夫によって、我々の考える企業価値を高めていくための重要な先行指標を伸ばしていきたいと思っています。

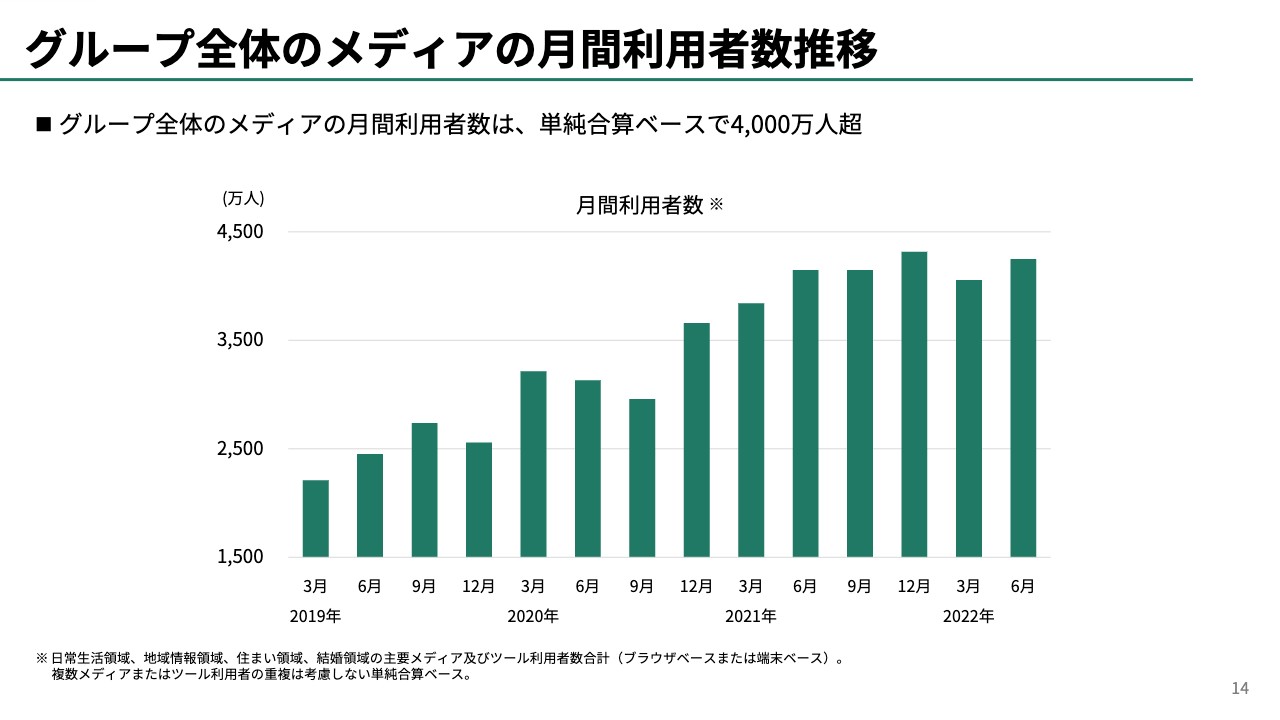

グループ全体のメディアの月間利用者数推移

グループ全体でのメディアの月間利用者数の推移については、月次で多少の凸凹はありますが、おおむね順調に右肩上がりに増えており、複数のメディア間で多少の重複はあるものの、現在4,000万人を超えてきた状況です。

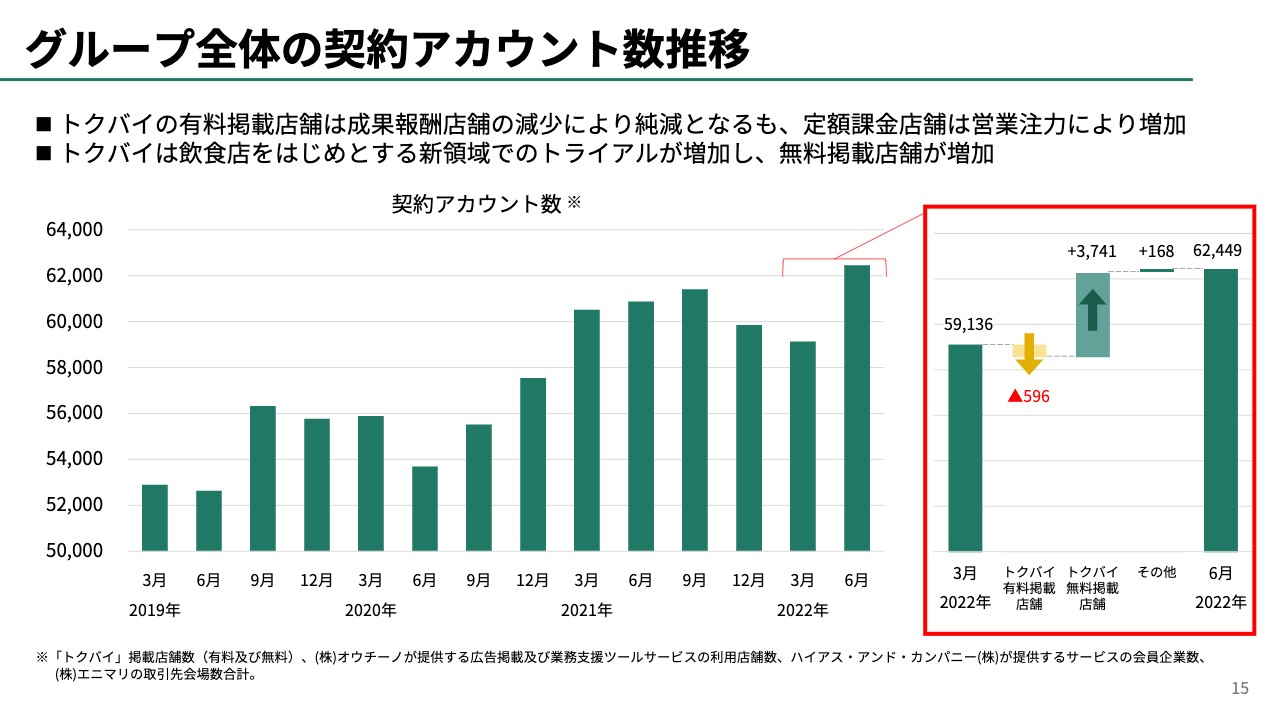

グループ全体の契約アカウント数推移

全国の中小事業者向けにさまざまな機能を提供しているSaaSの契約アカウント数についても、凸凹がありますが、直近の数字は過去最高を更新しています。ユーザー数ともに、基本的に右肩上がりで増えている状態です。

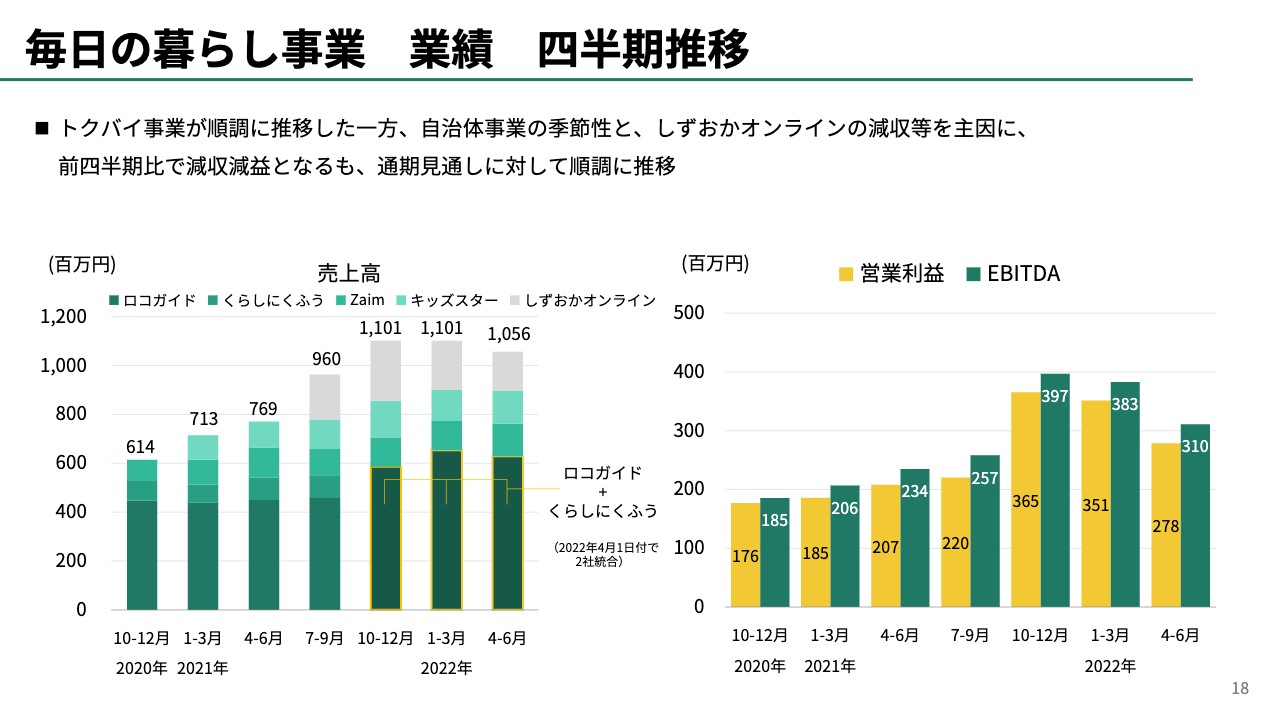

続いて、堀口から毎日の暮らし事業についてご説明します。

毎日の暮らし事業 業績 四半期推移

堀口育代氏(以下、堀口):毎日の暮らし事業領域については、ロコガイド、Zaim、キッズスター、しずおかオンラインで構成されています。売上・利益に関しては、第3四半期は第2四半期に比べて減収減益となりました。

しずおかオンラインの売上高を除いたとしても、昨年に比べて増収増益になっています。通期では順調に推移しています。

ロコガイドおよびしずおかオンラインにおいては、自治体向けの事業を行っています。こちらは季節要因が大きく、3月と9月に売上が大きく発生することが、第2四半期に比べて減収減益となった要因です。

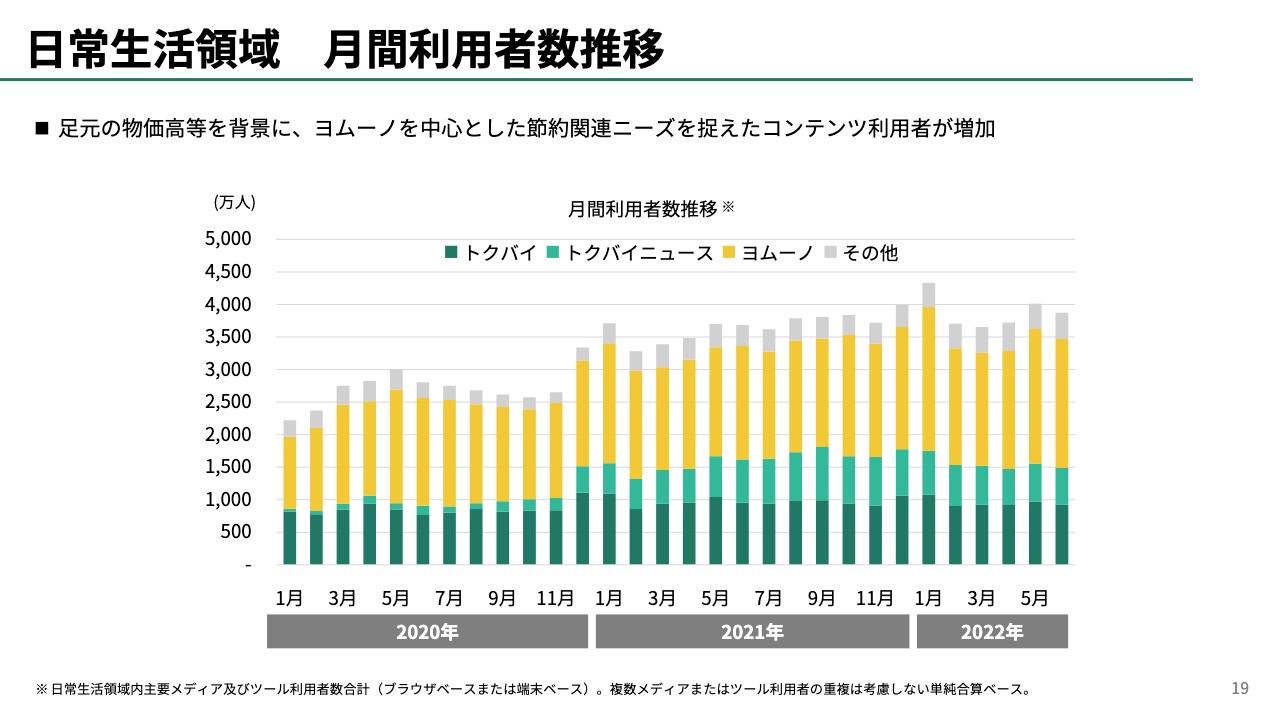

日常生活領域 月間利用者数推移

日常生活領域の月間利用者数推移です。昨今の円安による物価高などを背景に、特に「ヨムーノ」などの利用者数が伸びています。また、猛暑などからも、生活情報に関するニーズが高まっていることで、月間利用者数は順調に推移しています。

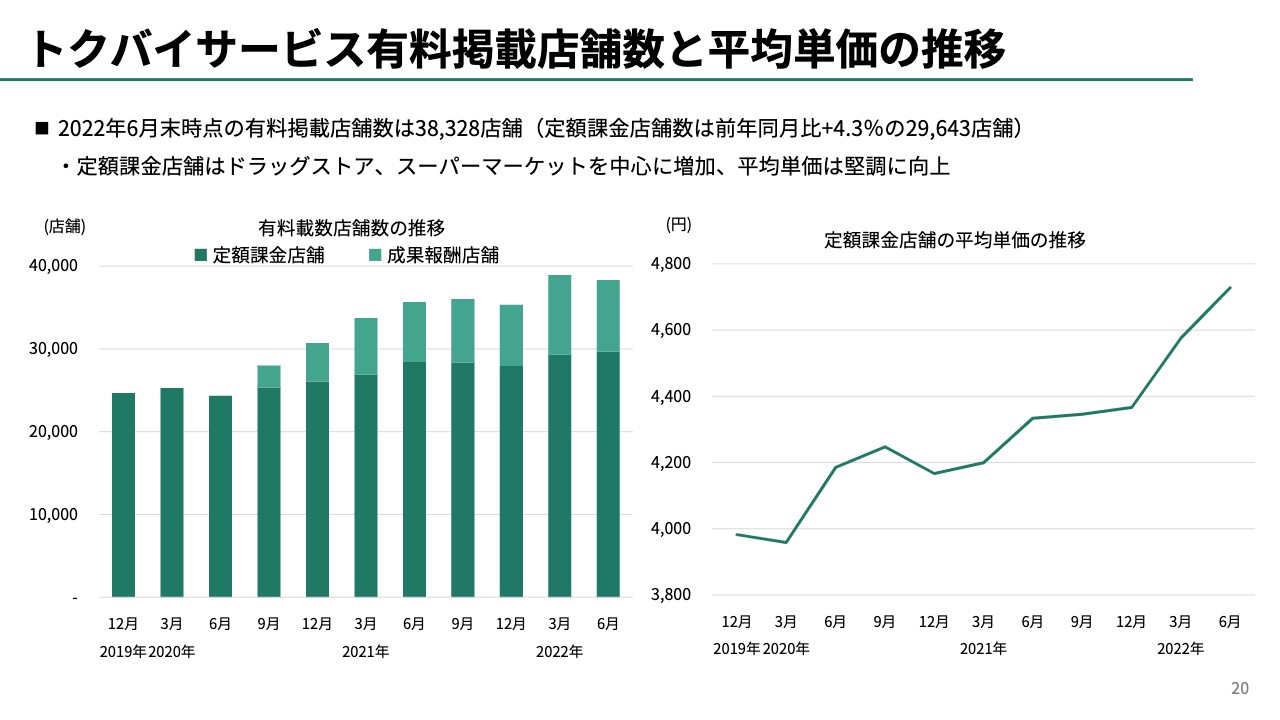

トクバイサービス有料掲載店舗数と平均単価の推移

トクバイサービスの有料掲載店舗数と平均単価の推移です。

有料掲載店舗数の内訳には、定額課金店舗、成果報酬店舗があります。今期は定額課金店舗を増やしていこうという戦略のため、成果報酬店舗については減少していますが、定額課金店舗が増えていることに注目してください。

15ページのグラフで増えていた無料掲載店舗は、今後、定額課金店舗になるためのテストを実施している店舗が多いです。これらは少しずつ有料掲載店舗へと進んでいますので、最終的な期末の店舗数はもう少し増えます。

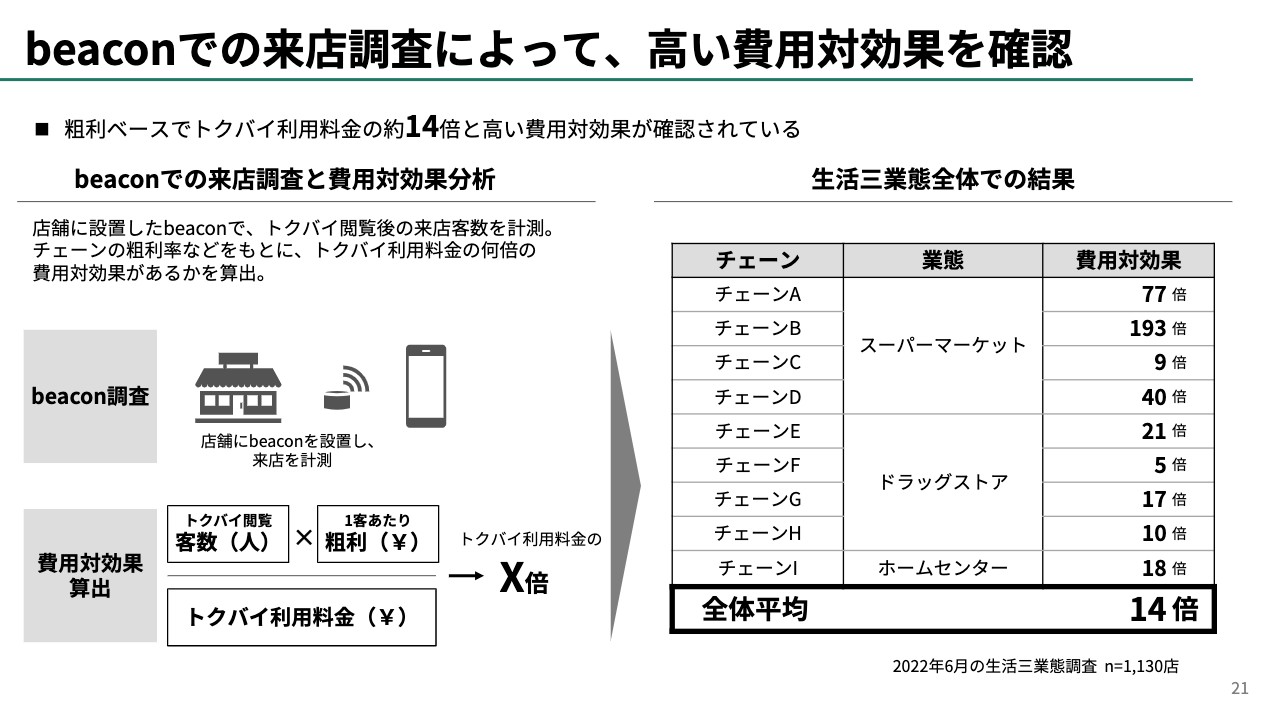

beaconでの来店調査によって、高い費用対効果を確認

「トクバイ」サービスの定額課金店舗数が順調に伸びてきた要因をご説明します。後ほど、片桐から詳しくご説明しますので、ここでは簡単にお伝えします。

スライドは「トクバイ」ご利用店舗の来店客数をbeaconで計測したものです。粗利ベースではありますが、「トクバイ」をご利用いただくことによって、平均で14倍の集客販促効果が出ています。

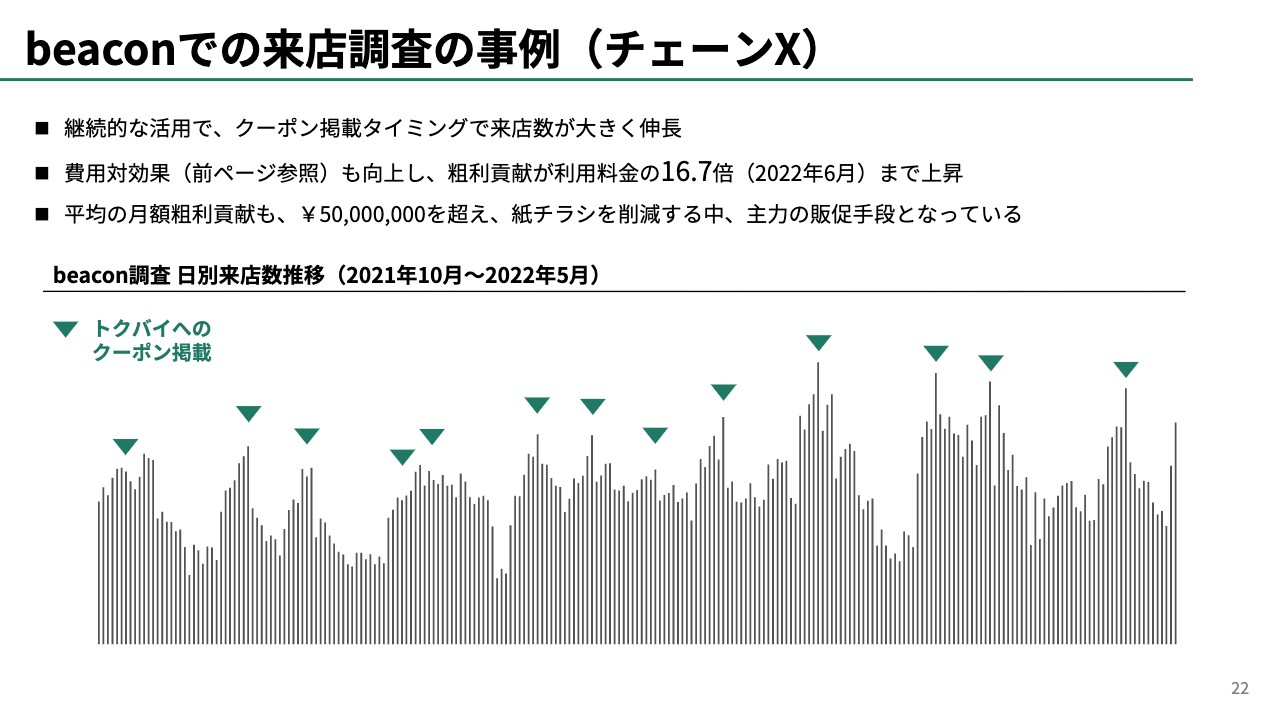

beaconでの来店調査の事例(チェーンX)

beaconによる来店調査について、1店舗の事例を挙げています。グラフの「▼」が「トクバイ」にクーポンを掲載した時の来店客数の計測ポイントです。「トクバイ」で販促をかけるタイミングで、グラフが伸びていますので、「トクバイ」による集客の効果であるということを証明する図になっています。

トクバイ内での動画マーケティングが活性(掲載実績の一例)

あらゆる業界・販促で動画の活用が注目されていますが、小売業界においても「トクバイ」内での動画マーケティングが増えており、弊社のアップセルにも繋がっています。

トクバイとヨムーノを組み合わせたマーケティング事例

くらしにくふう社とロコガイド社が一緒になることで、「ヨムーノ」などの媒体のインフルエンサーやコンテンツ力を活かし、動画制作に加えて、より詳細な説明を盛り込んだ記事にもすることで、今まで以上に集客が見込まれ、アップセルを実現させた事例になります。

新たなサービスオプションとして、Googleビジネスプロフィールとの連携機能をローンチ

多くの小売店舗がGoogleビジネスプロフィールを利用していますが、こちらの運用は非常に手間がかかります。そこで、チラシを「トクバイ」に掲載すると、それに連動してGoogleビジネスプロフィールにもチラシが掲載されるという仕組みを開発しました。こちらは大変好評をいただき、アップセルにもつながっています。

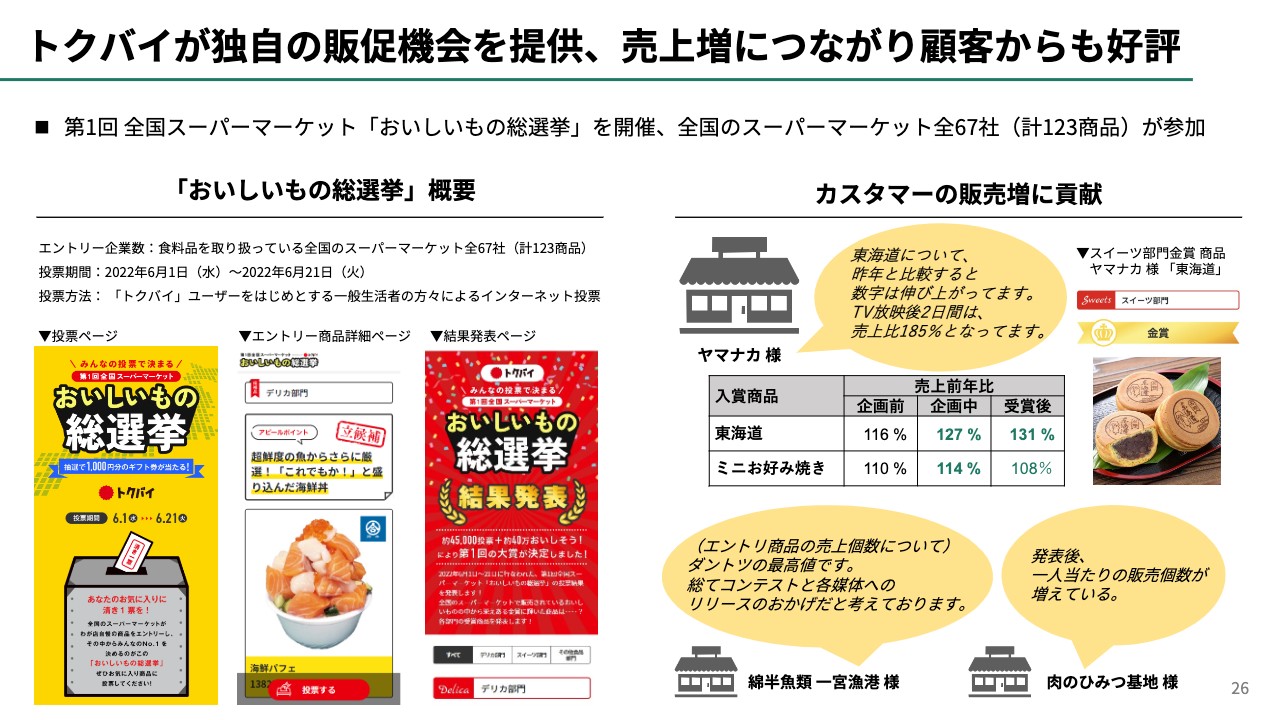

トクバイが独自の販促機会を提供、売上増につながり顧客からも好評

こちらの「おいしいもの総選挙」では、全国のスーパーに各商品をエントリーしていただき、ユーザーに投票していただきました。

「トクバイ」のユーザー数を増やすことはもちろん、店舗の販促にもつながっています。PRや「トクバイ」での発信に加え、その他の広告宣伝も行うことによって、「トクバイ」以外のところからも集客できるため、非常に好評で、商品の売上が上がったという声をいただいています。

「おいしいもの総選挙」は初めての開催でしたので、今後いろいろなかたちで販促・商品企画にしていき、大きく展開させていきたいと思っています。

以上、「トクバイ」中心になりましたが、毎日の暮らし事業の領域についてご説明しました。続いて、ライフイベント事業の住まい領域について穐田からご説明します。

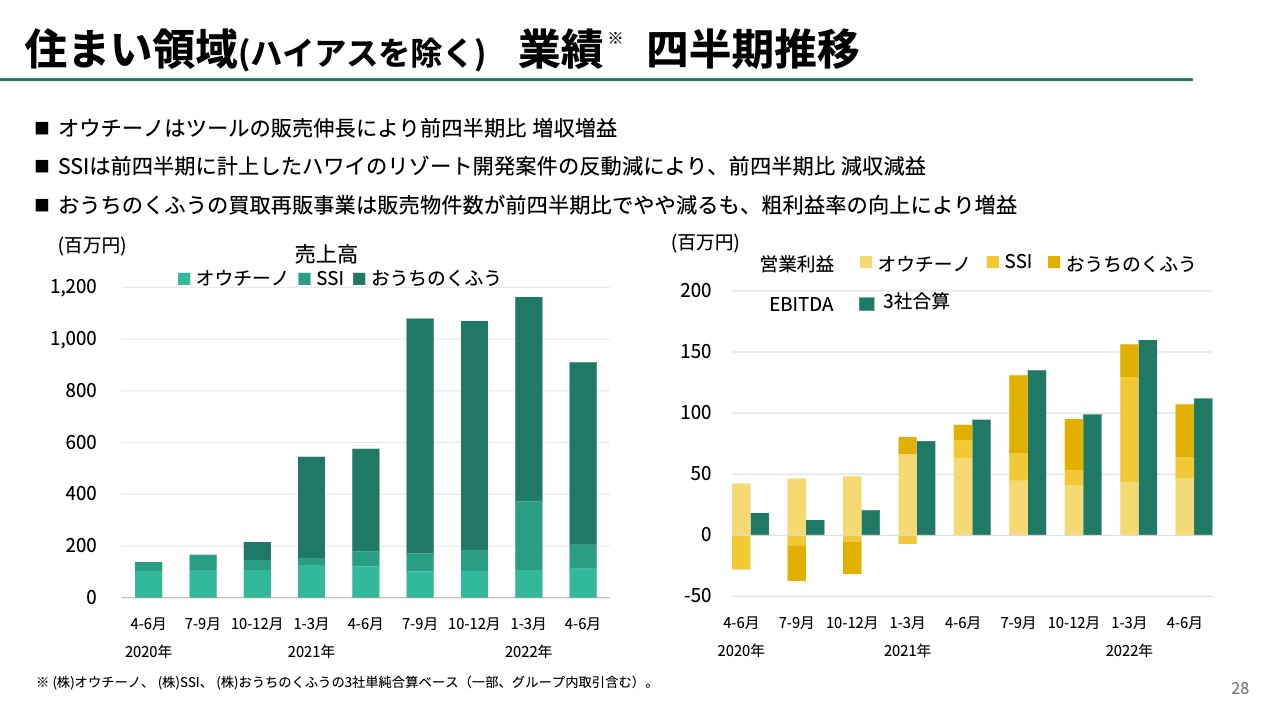

住まい領域(ハイアスを除く) 業績 四半期推移

穐田:ハイアス・アンド・カンパニーを除いた住まい領域の業績に関してはご覧のとおりであり、多少凸凹はありますが、黒字を基調としながらおおむね順調に右肩上がりで増えています。今後、ユーザーデータベースやサービスを統合することによって、さらに伸ばしていこうと思っています。

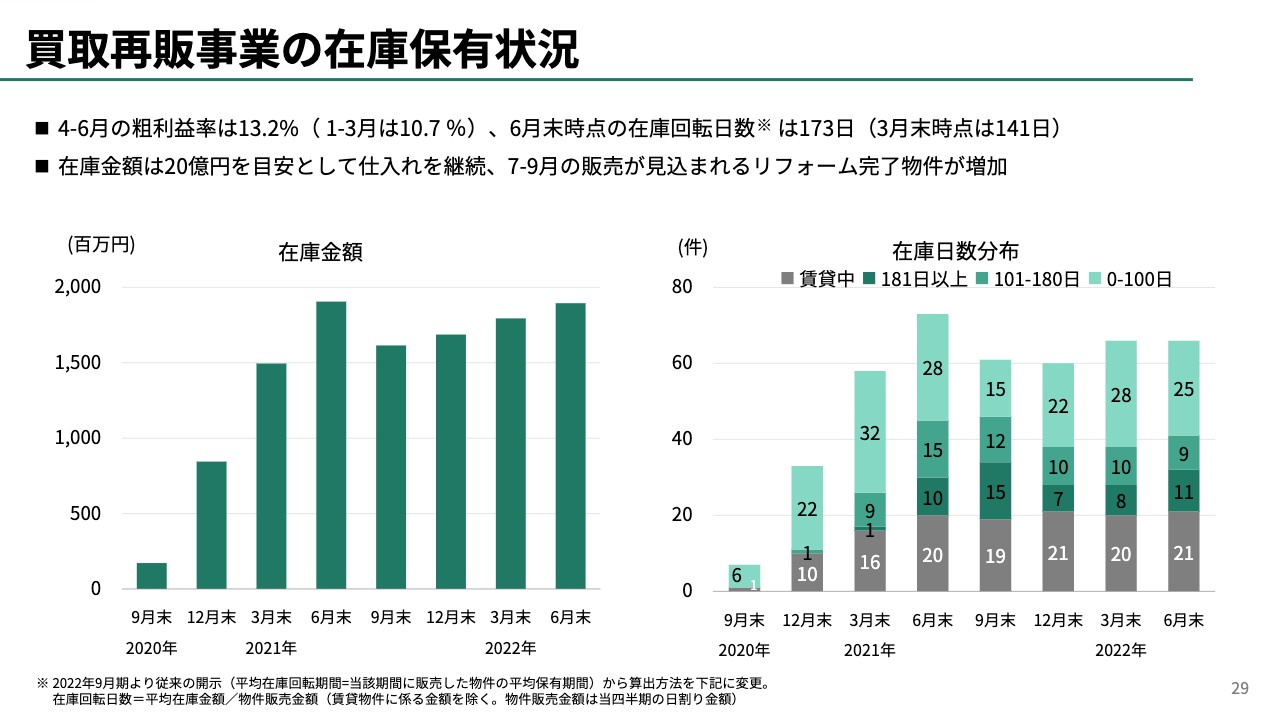

買取再販事業の在庫保有状況

買取再販事業についてです。比較的大きなお金を動かしているため、常に健全性・規律を保つことに留意しています。在庫金額に関しては微増、粗利率は改善傾向にあり、今のところ規律を守った健全な内容で進められています。買取再販事業を行うことによって不動産事業者特有のデータを取得することができ、中長期的には個人間売買の足がかりとして非常に重要な位置づけとなっている事業です。

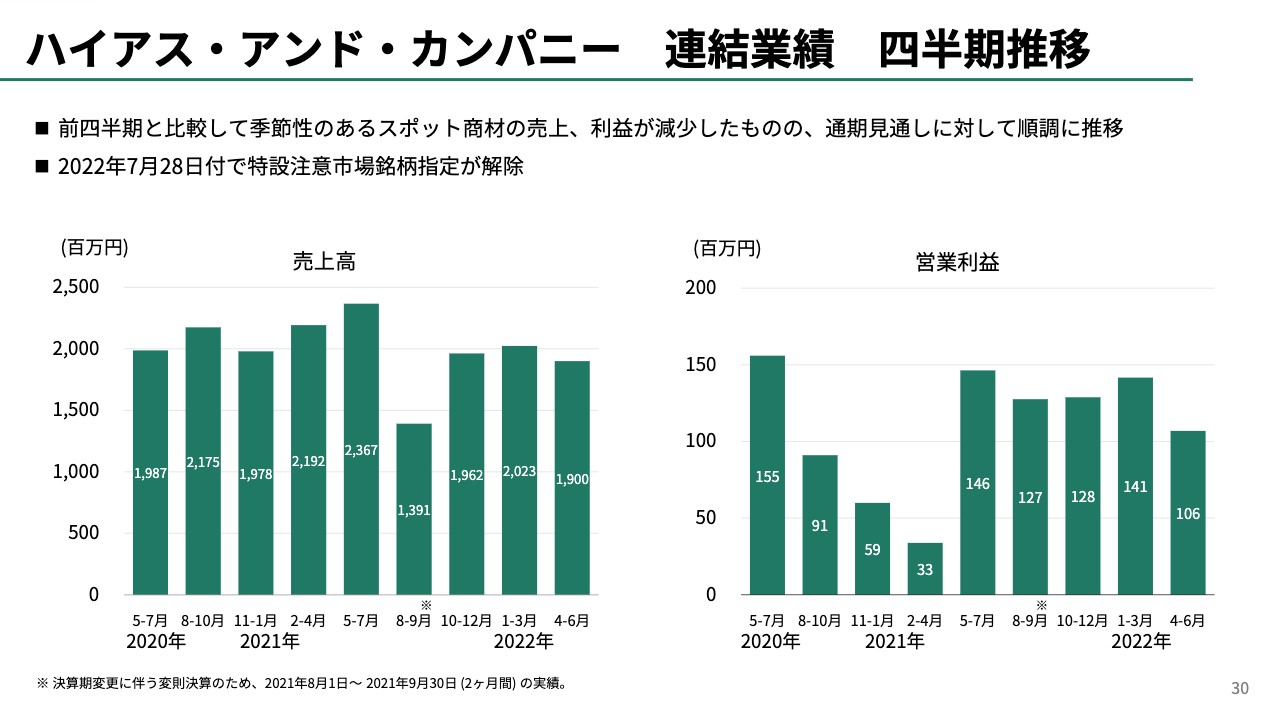

ハイアス・アンド・カンパニー 連結業績 四半期推移

ハイアス・アンド・カンパニーについてです。上場子会社ですが、先ほどお伝えしたように、7月28日付で特設注意市場銘柄指定が解除されました。

これにより、ようやく本業の事業に注力できることから、来期以降、もっと業績を伸ばしていけるのではないかと思っています。

詳しい内容は同社の開示資料を見ていただければと思いますが、今後もガバナンスをしっかり維持しながらシナジーを効かせ、お互いに業績をさらに伸ばしていきたいと思っています。

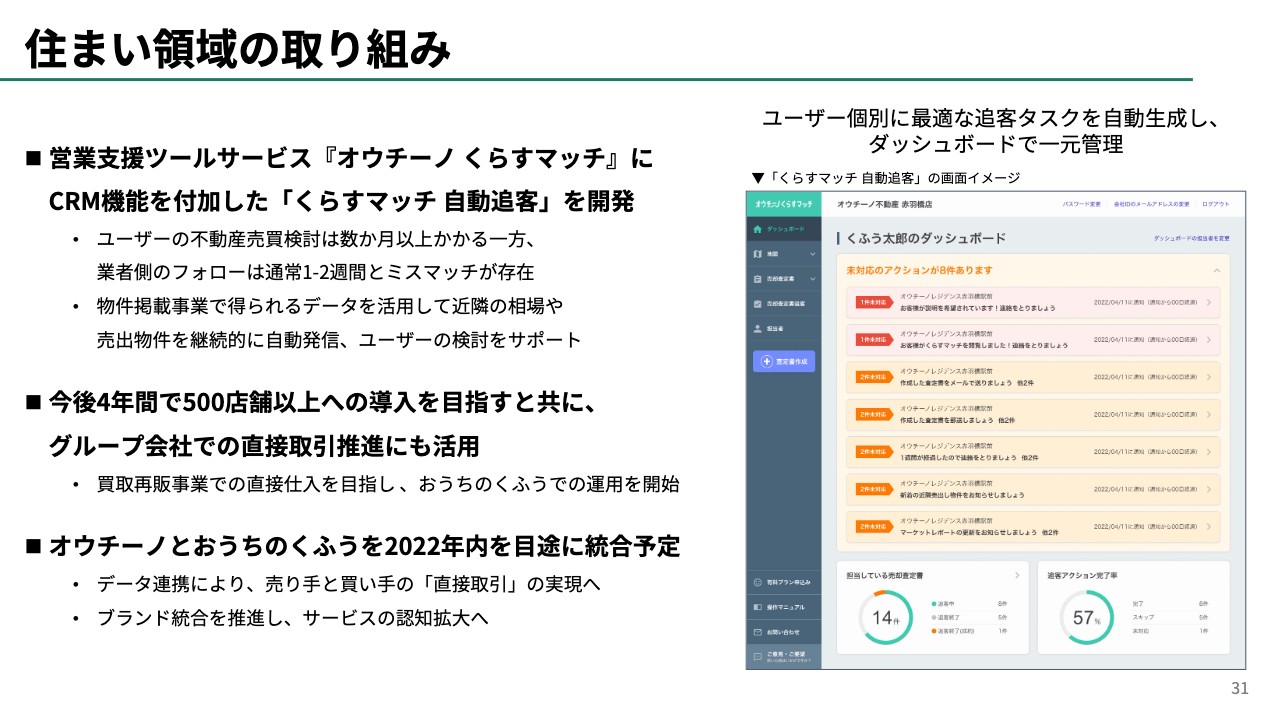

住まい領域の取り組み

住まい領域の取り組みです。新しいSaaSビジネスとして、CRM機能を付加した「くらすマッチ」を開発しています。こちらを、既存・新規の不動産業者にどんどん導入していきたいと思っています。

また、オウチーノ社とおうちのくふう社を統合することで、顧客データ・物件データを統合させ、ユーザーや生活者にとってさらに価値のあるサービスを提供していきたいと思っています。

結婚領域については、堀口よりご説明します。

結婚領域 業績 四半期推移

堀口:結婚領域は、コロナ禍で厳しい状況ではありますが、第6波が明けてから受注が堅調に増えてきています。式場の掲載についても、少しずつ新しい式場が入ってきている状況です。

第3四半期はまだ厳しい状況でしたが、通期では黒字が見えたことから、来期・再来期に向け、メディアの改修などを行い、新しいメディアにチャレンジするための人材投資・開発投資を行ったため、第3四半期は赤字となっています。

結婚領域の取り組み

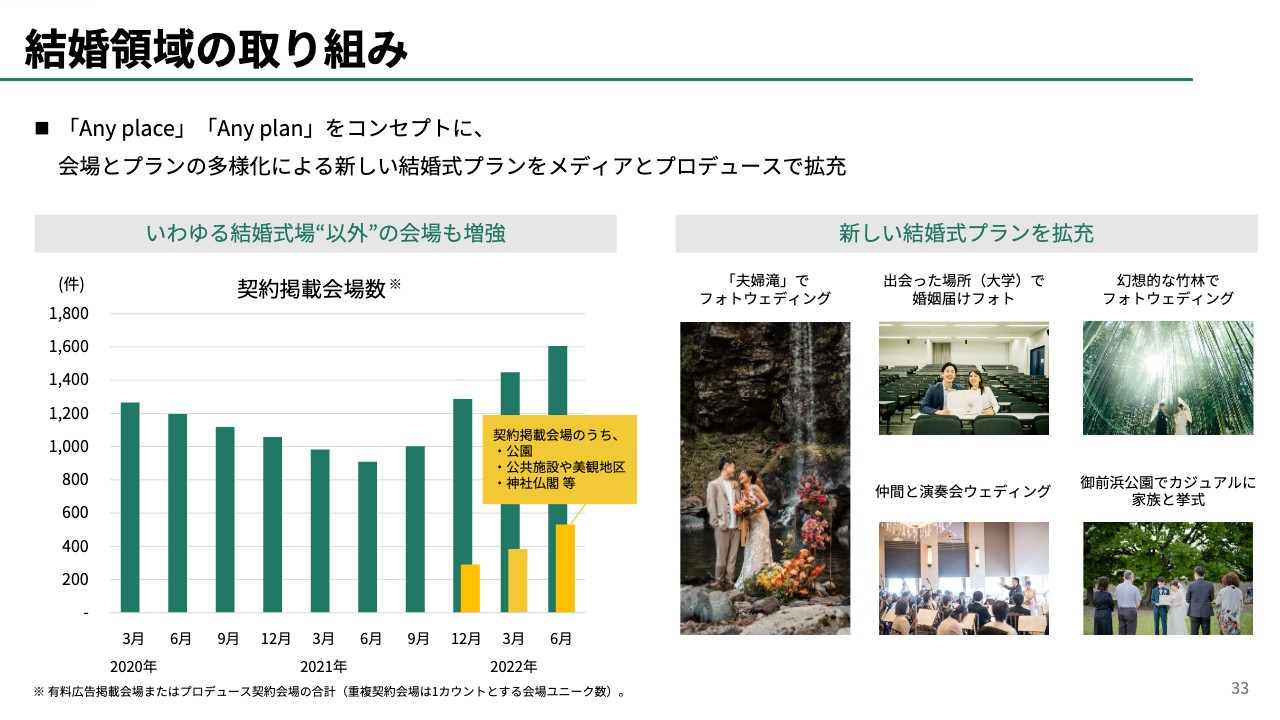

結婚領域については、「Any place」「Any plan」をコンセプトにお話ししているとおり、既存の結婚式場、既存のプランで行うのではなく、これからの需要を拡大させるためにも、さまざまなプランや場所で結婚のお祝いができるようにしていこうと推し進めています。

その結果、スライド左側の契約掲載会場数が右肩上がりで伸びています。既存の式場ではなく、公園や美観地区など、気軽に行えて、とても「映える」ようなオリジナル性を持った場所を開拓し、メディアの「みんなのウェディング」に掲載しています。

スライド右側は新しい結婚式プランの事例です。母校での写真撮影や演奏会ウェディング、カジュアルに公園での挙式など、私どもでプロデュースしています。

質疑応答:第3四半期の業績が第2四半期に比べて減少する要因について

司会者:「グループ全体の四半期業績の推移について、前期も第3四半期は第2四半期に比べると減っていました。今期も同じように減っていますが、これは季節的な要因で、第3四半期は第2四半期に比べて下がる傾向があるのでしょうか?」というご質問です。

菅間淳氏:当社の年度の設定上、第2四半期は1月から3月となるため、自治体向けの取引や広告案件などにより、一般的にも稼ぎやすい時期ではあります。第2四半期に、毎日の暮らし事業での自治体向けサービスや、住まい領域での大型仲介案件の獲得などがあったため、売上比較ではこの第3四半期は全体的に減少する結果となっています。

一方で、トクバイ事業の定額課金店舗数の増加、あるいは単価の向上にも見られるように、弊社の成長ドライバーでもある積み上げ型のサービスなどが、引き続き順調に推移しています。本来は、このような成長事業により、一時的な収入の増減を打ち消すくらいの継続した売上成長を目指してはいるものの、足元はそこまでに至っていない結果となっています。しかし、事業の仕組み自体はうまくいっており、第4四半期以降の業績貢献に期待したいところです。

全体の業績は通期見通しに対して順調に推移し、来期以降の成長に向けて人材投資や開発投資を積極的に進めているため、こちらも第2四半期より営業利益が減少している要因となっています。短期的な期間損益も重要だとは認識していますが、長期目標として掲げている5年後のEBITDA100億円達成を目指して足元でも準備しているため、ご安心いただければと思います。

質疑応答:今期のEBITDAの予想に対する手応えや長期目標におけるイメージについて

司会者:「今期のEBITDA23億円の予想に対する手応えを教えてください。また、2026年9月期にEBITDA100億円を掲げていますが、今期の23億円がどのようなプロセスで100億円に到達するのか、年ベースの経過イメージについても見える化の検討をお願いします」というご質問です。

穐田:今期に関しては、問題なく達成できるのではないかと思います。

EBITDA100億円の達成については、確かに開示の仕方がなかなか難しいとは思っています。単純に考えると、利益ベースで年率3割から4割の成長を維持できれば、充分到達できると思っていますが、私がこれまで経営してきた株式会社カカクコムやクックパッド株式会社とは、少し見せ方が変わってきていると感じています。

今挙げたような会社では、まず大きな核となるサービスがあり、その絵を広げていくイメージで新規事業を追加していくという、わかりやすい部分がありました。しかし、くふうカンパニーグループは、大きなジグソーパズルをはめているようなイメージで、ある程度のかたちを作ってから「こういう絵を描いていたんだ」とわかるため、なかなか伝わりづらいものがあると思います。この大きなジグソーパズルを埋めていく作業を、IRの中でどのように伝えていくのかは、我々の工夫のしどころだと思っています。

いずれにせよ、利益成長3割、4割は問題なく達成できると思っていますが、100億円を達成した時にどのような姿になっているのか、プロセスを含めてもう少しお見せできるよう、我々も努力したいと思っています。今回に関しては、わかりづらくて申し訳ありませんが、もう少しわかりやすくするよう努力していくつもりです。

質疑応答:「Tool/Agent」の年間サービス提供数の減少について

司会者:「グループの事業基盤において、『Tool/Agent』の年間サービス提供数が前回の4,300件から3,800件へ下がっていますが、売上に対する影響はどれくらい出るのでしょうか? また、この数字はエニマリの結婚式プロデュースの年間概算値と、住まい領域におけるサービス提供数がメインのため、特にエニマリは復調の兆しが出ているかと思っていただけに驚いています。下げた要因と、一過性のものなのかどうかを教えてください」というご質問です。

穐田:結果から言いますと、心配することはなく、今後の売上への影響もほぼありません。この数字が下がった要因は、昨年の夏にGoogle側で検索ロジックの改定があり、年間での不動産査定サービスの利用数が減ったことにあります。

懸念されているような結婚式プロデュース数が激減したということではありません。

結婚式プロデュース数に関しては、予約件数が増えてきています。

質疑応答:トクバイ事業の今後の見通しと成果報酬店舗が減少した理由について

司会者:「トクバイ事業の店舗数や単価など、今後の見通しについて教えてください。また、『トクバイ』の成果報酬店舗が減少した理由は何でしょうか?」というご質問です。

片桐優氏(以下、片桐):「トクバイ」について、有料掲載店舗数と平均単価双方の観点から現状と展望をご説明します。収益の中心である定額の有料掲載店舗については、第3四半期で予定されていた大手の有料掲載のスタートが若干ずれてしまいましたが、第4四半期では着実に進んでおり、順調といえます。

第3四半期については、新規の有料掲載につながりそうな無料掲載の見込み顧客の獲得も進んでいます。外食・コンビニを中心に多様な業態に営業をかけていますが、ハブとなる会社との営業アライアンスなども積極的に行っており、順調です。

単価も堅調に向上しています。資料にも掲載しているとおり、費用対効果の可視化が進んでいる点が非常に大きく寄与しています。弊社としては、2019年くらいからbeaconを活用した効果計測を進めていますが、この1年間、特に小売業側でbeaconによる効果計測への理解が飛躍的に高まっています。これは小売業自体がアプリマーケティングに力を入れていることもありますが、費用対効果の可視化がさまざまな企業で進んでいます。

他の競合するサービスと比べても、非常にオープンで精緻な分析をしてくれていると大変好評をいただいており、しっかり費用対効果が出ているため、リピートやアップセルにつながっています。

また、動画サービスやGoogleとの連携など、さまざまなサービスのオプションも増やしており、すでに受注しているお客さまもいらっしゃいます。全体での本格的なクロスセルは来期以降になるため、ここでも単価の向上は充分期待できると思っています。

今の点も含めて、来期にSaaSとしての大きなアップデートを予定しています。現在開発を進めていますが、プランやオプションの一層の多様化により、現在の定額課金店舗以外のさまざまな業界に役立つようなサービスに進化させ、店舗数や単価の大きな成長を図っていきたいと考えています。

最後に、少し減少している成果報酬についてご説明します。正直にお伝えしますと、例えば「顧客獲得につながった場合、いくら払います」という契約形態では、パフォーマンスのよいチェーンと悪いチェーンがかなり分散しているため、平均するとまだまだ業界の期待に応えられる水準にはなっていないと思っています。したがって、成果報酬のセグメントでの売上に対するインパクトは、残念ながらまだ限定的な状況であり、改善していかなければいけないと思っています。

そのような状況から、一部の大手のお客さまの解約が見られたことで今回は減少しているのですが、業績へのインパクトはきわめて軽微となっています。これは、逆に言えば伸びしろですので、成果報酬のサービス自体については、先ほど言及したプランのアップデートと合わせ、しっかり対応していきたいと考えています。

質疑応答:毎日の暮らし事業の営業利益率とロコガイド社の統合による販管費への影響について

司会者:「毎日の暮らし事業について、営業利益率が今年度から伸びている理由を教えてください。また、ロコガイド社の統合による全社販管費の圧縮効果を教えてください」というご質問です。

堀口:今期の営業利益率が前期より上がっている理由については、昨年10月の統合により、ロコガイドの上場維持費用がなくなったことなども含め、費用が削減された影響は大きくあります。

コスト削減以外にも、先ほど事例でご紹介したように、コンテンツ力、編集力、動画制作力などによって店舗向け商品の拡大ができ、単価アップができているところもあります。今後、メーカーや小売り向けの広告のバリエーションが増えていくことで、さらに売上が伸びると期待しています。

他にも外注化していたものを内製化し、売上拡大とコスト削減などを実現させることにもより、結果として利益率が上がっています。

ロコガイド社の統合による全社販管費の圧縮効果については、具体的な数字は控えさせていただきますが、どちらかというとコスト効果だけではなく、売上拡大の効果が今期、来期に響いてくると思っています。

質疑応答:毎日の暮らし事業の営業利益減少としずおかオンラインの減収について

司会者:「毎日の暮らし事業について、営業利益が第2四半期に比べて減少した要因は、しずおかオンラインの減収の影響が大きいのでしょうか? また、しずおかオンラインの減収の理由は何でしょうか?」というご質問です。

堀口:先ほどの説明と重複しますが、第2四半期と第3四半期の比較では、やはり自治体事業収益の影響が大きくなります。自治体への事業の拡大が進んでいるという意味でもあるため、既存事業の積み上げ、トクバイ事業での売上を拡大して、こちらの凹みを自助できるようにしていきたいと思っています。

質疑応答:住まい領域内のカスタマーデータの統合や連携、成長戦略について

司会者:「住まい領域内のカスタマーデータの統合や連携は考えていますか? その場合のIT人材およびシステム投資はすでに行っていますか? また、住まい領域の今後の成長戦略について教えてください」というご質問です。

長井健尚氏:カスタマーデータの統合・連携、ITの各種投資に関しては、端的な回答としては、2点とも「Yes」になります。

成長戦略についても、まさにご質問いただいたデータ連携が、今回のオウチーノ社とおうちのくふう社の統合の最大のねらいの1つであり、直接取引の実現を軸にした領域の成長戦略の最大のドライバーでもあると考えています。

「くらすマッチ」というSaaSツールの中で「Media」の物件掲載事業で得られるデータを活用したり、SaaSツールをおうちのくふうで利用しているという事例をご紹介していますが、これは非常に初歩的な話です。

データの連携という意味では、将来的には、ご質問いただいたカスタマーデータはもちろん、「Media」やツール上の各種ビッグデータに近いもの、もしくはおうちのくふうにおける非常に詳細な営業の行動ログなどのデータが考えられます。

お客さまとのコミュニケーションログのような、ビッグデータではないですが、身内で抱えていないと取得しがたい一次データのようなものを多岐にわたって取得・活用していくことが、今後の肝になると思っています。

IT人材およびシステム投資強化についても、グループ内のテクノロジーを担うDa Vinci Studio社と共同し、すでに始まっていますが、まだまだ十分なレベルとは言えないため、採用・育成の強化が今後の非常に大きな課題だと認識しています。

質疑応答:結婚領域のメディア力や今後の勢いについて

司会者:「結婚領域において、挙式数増加の恩恵を受けている企業が増えている中で、御社の売上・利益の回復が遅れているように見えます。メディア力が落ちていることはないのでしょうか? 今後、遅行してモメンタムが改善するのでしょうか?」というご質問です。

堀口:メディア力については、コロナ禍でどのメディアも同じようにいったん落ちており、それから少しずつ回復しています。私どもとしては、結婚式場や会場を探す人たちを増やしたいと考えているため、そちらの数字を重点的に見ていますが、メディア力が落ちている状況ではありません。

一方、売上については、大きく2つあります。メディア事業における結婚式場の掲載とプロデュース事業における結婚式の開催です。結婚式は、コロナ禍で延期していた人が既存の式場で開催している状況ですが、私どもとしては、どちらかというと今後の受注のほうに注力しています。

もともと当社のプロデュース事業は、海外挙式後のライトな国内結婚式が多かったため、まだ海外挙式が回復していない中、回復に勢いがつくのはもう少し後になるかと思います。先ほどありました「Any place」「Any plan」のコンセプトで、新しいスタイルの結婚式も着実に獲得している状況です。

掲載については、すべての式場が回復しているわけではありません。結婚式を開催できていない式場も多く、式場側も宣伝広告費は調子を見ながら少しずつ上げている状況です。

一方、私どもは、新しい会場の掲載を拡大しているところです。時流に乗り、確実に積み上げていきたいと思っています。

結婚式のあり方については、今のままでよいのかということも考えています。新たに投資し、新しい形態の新しい事業スタイルで行っていきたいと思っているため、単純に売上・利益を追うのではなく、組数を増やしていくことも指標にしていきたいと思います。

穐田:少し補足します。メディア力に関しては落ちていません。他のメディアと比べて大きく伸びているわけではありませんが、落ちているわけでもありません。他社の中で業績が回復している会社があるのは、もちろん認識しています。

実際に式を開催されているところは、挙式数が増えて業績も回復していると思いますが、私どもの場合は主な売上が掲載料収入のため、掲載料の増加はやはり多少時間が遅れてやってくると考えています。式場が潤うと広告予算を増やす流れになると思いますので、掲載料の売上には遅効性があります。

プロデュース事業については、重複になりますが、一般的なプロデュースよりも主として海外旅行や海外挙式からの2次会的なパーティが多かったため、海外挙式が復活した頃にまた回復してくると見込んでいます。

ご質問をいただいているように、実際に挙式を行っている会社と比べれば、回復の速度は遅いです。一方、コロナ禍の影響をそれほど大きく受けなかったという点でもありますが、そのような傾向があります。

また、来期以降はまったく違うことを考えており、コロナ前に戻したいとは思っていません。我々がこの事業を手がけている理由には、結婚式における情報格差があります。これまで20年くらいの間、主流となっていたのは宴会型の結婚式ですが、現在、結婚式を挙げようと思っている主に若い方々は、それに対してあまり魅力を感じていません。

そこに来てのコロナ禍ですので、今までにないような、一人ひとりに合った結婚式をもっと増やしていく必要性を感じています。現在の市場の主流は、「全国にある2,000ほどの式場で挙式をすること」がニアリーイコールになっています。具体的には、この20年くらいで業界大手が提案してきた内容だと思いますが、それだけではない、一人ひとりに合ったかたちの結婚式があると思っています。

そのため、このコロナ禍は大変よいきっかけだと受け止めています。「結婚式といえば我々だ」ということを世に知らしめるために、まったく新しいかたちでの結婚式を我々が中心となって取り組んでいくべく、来期以降、新たな投資と新たな挑戦をしていきたいと考えています。非常に楽しみにしていただければと思います。

質疑応答:来期の利益成長率の増加体制について

司会者:「来期に向けた投資を増やしているとのことですが、EBITDA100億円に向けて、来期の利益成長率は30パーセントから40パーセント増を目指せる体制が構築できているのでしょうか?」というご質問です。

穐田:ご指摘いただいているとおり、体制としては大部分が整ってきています。会社の統廃合によって無駄も省けてきていますし、管理コストも減少しています。何よりもサービスが一気通貫でつながることによって、顧客満足も上がっています。背景にあるユーザーデータや物件データ、商品データなど、データの統合も進んでいるため、極めてサービスもよくなります。

その結果、参加いただいている法人への費用対効果も上がっていくはずですので、3割から4割という利益成長は十分達成できると思っています。

一方、何が足りないかというと人材です。マネジメントもそうですが、新たな事業やサービスを世に出すことに対して意欲的で、リーダーシップを持って進めていける人材がいれば何とかなるというのが実感です。

そのような意味で、私が今一番時間を使っているのは人材のスカウトです。優秀な方々に会って「ぜひうちに来てもらえませんか」とお願いしているところです。一番のキーはやはり人材獲得だと思っていますので、もし、みなさまの身の回りやみなさまご自身の中に「くふうカンパニーで働いてみたい」「起業を目指してみたい」と思っている方がいれば、ぜひご紹介いただければありがたいです。

質疑応答:「トクバイ」の有料掲載店舗への切り替わりについて

司会者:「トクバイ事業について質問です。約3,700件増えた無料掲載店舗が、どの程度・どのくらいの期間を経て有料掲載店舗に切り替わると考えればよいでしょうか?」というご質問です。

片桐:業界によって無料掲載期間中にどれくらいのパフォーマンスや集客効果が出るかは分散しているため、一概に言えませんが、主要3業態や外食はだいたい半年間くらいです。長い期間、慎重に費用対効果を見た上で意思決定が入ることが多いです。

ただ、決算をまたぐかたちで、なかなか意思決定に至らないことがあります。例えば、スーパーやドラッグストアは2月に意思決定のタイミングが固まっていますし、そうではないような販促を機動的に行う業界もあります。

仕込んだ時期から早くて半年間くらい、遅くて1年、慎重なところは1年以上かけてようやく契約に至るケースもあります。我々としてもプランやオプションの数などの商材を増やしており、リードタイムをどんどん短くしていきたいと考えています。

獲得率は控えますが、業界によって異なります。我々が強い業界は半年間くらい様子を見られて契約に至ることが多いですが、業界全体として競合を見た時に他のお店も使っていないと、意思決定が非常に慎重になる場合があります。半年では有料化せず、その後少し継続して入るかたちとなりますが、我々としてはエントリーしやすいように単価を少し下げて提供したりしています。

1つ明るい話題ですと、過去に比べて費用対効果の可視化がbeaconによって非常に進んできており、我々のケイパビリティが大変高まっています。それによって転換率もだんだん上がってきていると思いますので、今の見込み顧客の多くの方々に参加いただけるようにしていきたいと考えています。

穐田氏よりご挨拶

穐田:あらためて、今日はありがとうございました。まだ第3四半期のため、来期以降の大きな話はしづらいですが、実感としては会社のいろいろなデータやサービス、そして人材がようやく連携し、よいかたちになってきたと思っています。

来期の話としては、わかりやすい絵を描くというよりは、大きなジグソーパズルを作っているような状態ですので、ピースがだんだん埋まってきたというイメージです。「ああ、この会社はこのようなことをやっているんだ」と少しずつ見ていただければいいなと思っています。

例えば、地域・暮らし領域で言えば、スーパーやホームセンターだけではなく、さまざまな業態に入っていただくことで、もっともっと便利になって使う頻度が上がってきたと実感できると思っています。

住まいの領域に関しても、さまざまな業態に取り組んでいますが、行いたいのは無駄のない不動産選びであり、売買です。今は非常に無駄が多いと思っています。特に不動産は情報格差が多く、1回の売り買いだけでもかなり手間とお金を使っています。

これをごくシンプルにし、データベースやテクノロジーを活用し、個人間売買の仲介のかたちで無駄なコストを下げながら、満足度の高い不動産売買をぜひ実現させていきたいと思っています。

結婚式も同様で、やはり情報格差が多い業態です。「結婚式って何なんだろう」と考えた時、まったく知らない他人同士が結婚することによって、さまざまな人が親戚になって新しい絆を作っていく場が結婚式だと思います。そのような絆を確かめるには、結婚式は非常にすばらしいものだと思います。これまでの型にはまったような高コストの結婚式だけではなくて、低コストでも満足度の高い結婚式をもっと増やせると思っています。

多くのサービスを通じて、「くふうカンパニーは、いろいろとおもしろいことをやっているな」と実感していただけるように、我々も日々努力していますので、長い目で見て「これはなかなか大きいジグソーパズルを作っているんだな」とわかっていただけたらと思います。

何度も言いますが、そのためにキーとなるのは人材だと思っています。よい人材をどんどん採用していきたいと思いますので、もしみなさまの回りで「おもしろいことをやりたい」という方がいたら、ご紹介いただければと思います。

また、すでに株主になっていただいている方々には、楽しみに待っていていただきたいと思います。株価に関しては市場性があるため、我々自身が直接的に何かできるわけではありませんが、業績に関しては確実に3割から4割の成長を実行していきたいと思っていますので、今後もぜひご支援、ご指導、応援のほどをよろしくお願いします。