港星矢さん(みなとせいや:30)はメーカー勤務のサラリーマン。入社して8年目、多忙ながらも仕事にはやりがいを感じる毎日だ。そんな彼はこの春、大学時代から付き合ってきた彼女とついに結婚。共働きの二人は独身時代と大きくライフスタイルを変えることなく、食費と家賃以外はそれぞれの財布で生活している。しかし結婚から半年、港さんは最近少し悩み始めた。それは「将来のお金をどうするのか」ということだ。

(今は二人とも自由にお金を使っているけど、将来は子供もほしいし、老後のこともちょっと気になる…。「貯蓄から投資へ」とも聞くけど、何をどうしたらいいんだ。平日に銀行に行って相談する時間なんかないし、まとまったお金もないのに行っても取り合ってもらえない気がする。ああ、どうしよう…)

具体的な策も見出せぬまま月日だけが過ぎていくことにも港さんは焦りを感じはじめていた。そんなある日、出勤途中に立ち寄ったカフェでコーヒーを飲みながらスマホでニュースを読んでいた港さんは気になるキーワードを目にした。

(『【人には聞けないお金のコト】ロボアドバイザーに“聞いてみよう”』、か…。僕もそうだけど、やっぱりいるよね、こういう人。でも、ロボアドバイザーってなんだろう)

ロボアドバイザーとの出合い

港さんの目に飛び込んできた「ロボアドバイザー」という言葉。何かが気になって、港さんはこの記事を読み進めてみることにした。

(へえ、ロボアドバイザー※ね…複数の簡単な質問に答えると自動的に顧客に合った資産配分の提示をやってくれるんだ。なるほどね。ロボアドバイザーが自動的に判断するなら、見た目で決めつけられたりしないし、僕自身が気づいていない志向もわかるんじゃないだろうか。でも、わかったところでどうしたら…。ん?これは?)

※国内のロボアドバイザーは多数存在しますが、ロボアドバイザーが提示した資産配分で投資を行うために①投資家自らファンド等を購入する必要があるもの、②投資を一任するもの、の2つに大きく分けられます。三菱UFJ国際投信が提供するロボアドバイザーは①に当たります。

あるサービスが港さんの目に留まった。

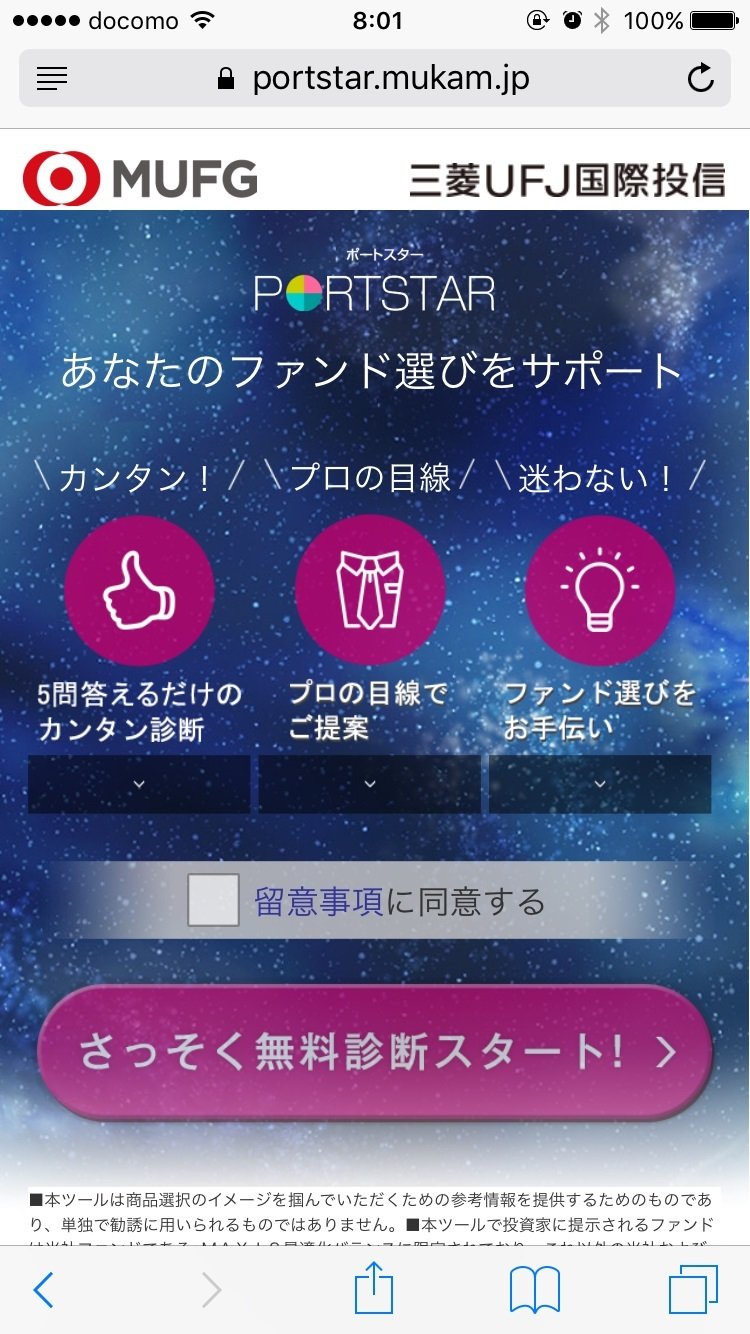

自分がわかる!迷わず選べる!「ポートスター」

(「ポートスター」…?これもロボアドバイザーを使ったサービスみたいだな。なになに、5つの質問から「リスク許容度」を診断して資産配分をアドバイス?うーん、リスク許容度が何かイマイチわからないけど、5問なら簡単だな。無料診断でスマホからできるんだ。た、試してみるか…?)

※ポートスター(以下、本ツール)は商品選択のイメージを掴んでいただくための参考情報を提供するためのものであり、単独で勧誘に用いられるものではありません。■本ツールで投資家に提示されるファンドは三菱UFJ国際投信のファンドであるeMAXIS最適化バランスに限定されており、これ以外の三菱UFJ国際投信および他社ファンドや、さらには投資信託以外の金融商品は提示の対象に含まれておりません。■本ツールはバランス・ファンドが適合すると考えられる投資家に対して、eMAXIS最適化バランスを構成する5ファンドの中から当該投資家にとって最適と三菱UFJ国際投信が考える1ファンドを一例として提示するものですが、投資家ごとにその知識、経験、財産の状況、および投資目的は異なることから全ての投資家に当てはまるものではありません。

まだ出勤までには時間がある。港さんは、5問で終わるという無料診断をやってみることにした。

「自分を知る」5つの質問に答えてみた

(これ、こんなに直感で答えていい質問なんだろうか?うーん、この質問は迷うなあ…ええい、あ、あれ?もう終わった?)

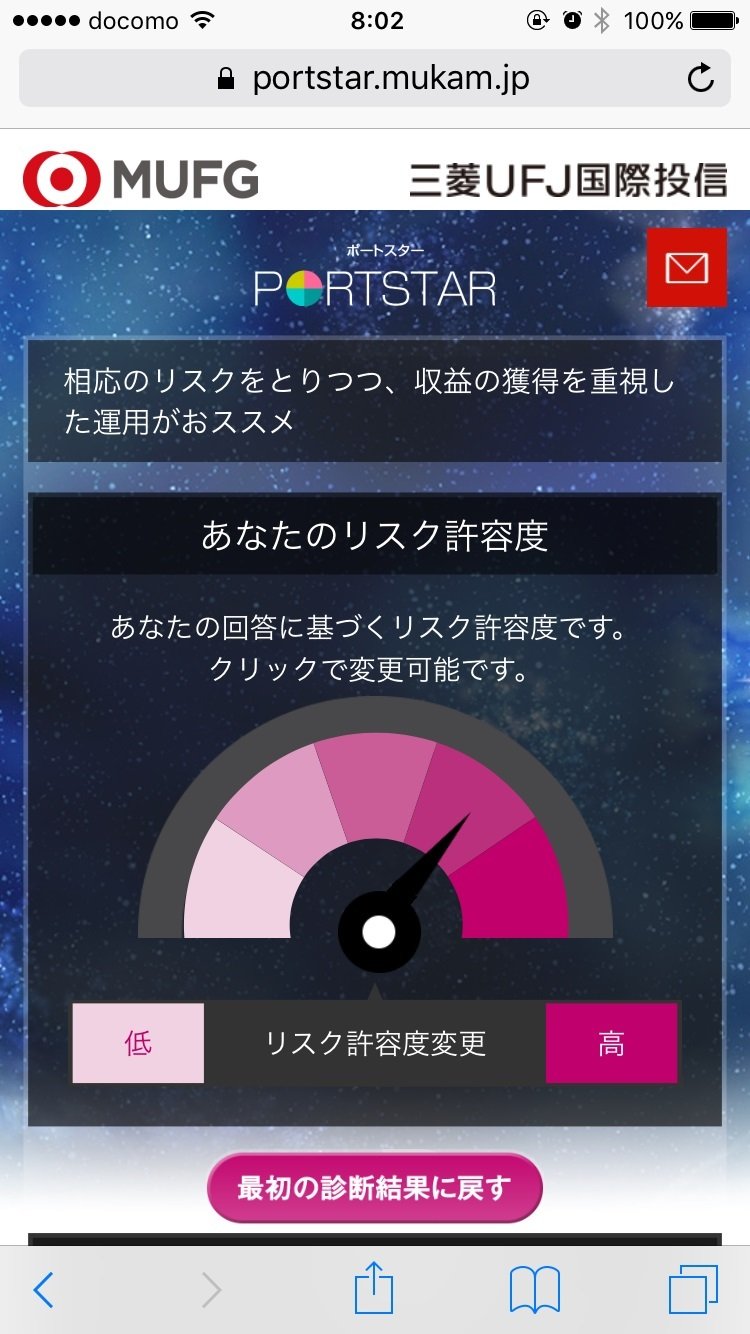

あっという間に回答が終わったことに驚いた港さんだが、診断結果を見て今度は飲んでいたコーヒーを噴き出しそうになった。港さんの「リスク許容度」のイメージが自分で思うよりも高めの部類に属していたからだ。

2/5

『相応のリスクをとりつつ、収益の獲得を重視した運用がおススメ』

港さんは思わず苦笑いした。普段は「何事にも慎重」をモットーとしている彼だが「突然思わぬ勝負に出る」と友人が唖然とするアグレッシブさも持ち合わせている(結婚した彼女とも彼の猛アタックがきっかけで付き合い始めたのだ)。港さんは、そんな自分を見透かされたように感じた。

(これ、意外と合っているかもな…。ロボアドバイザーって結構信用できそうだ)

リスク許容度に応じた最適な資産配分が出てきた!

診断結果は続いている。港さんは画面をスクロールした。

3/5

(ふーん、僕に向いているのはこういう資産配分なんだな。過去の値動き…ここ5年でこれだけ値上がりしたのか。すごいじゃないか。でも、理想はそうかもしれないけど、この資産配分じゃあ細かすぎて面倒だなぁ…あ、まだ下に続いている)

4/5

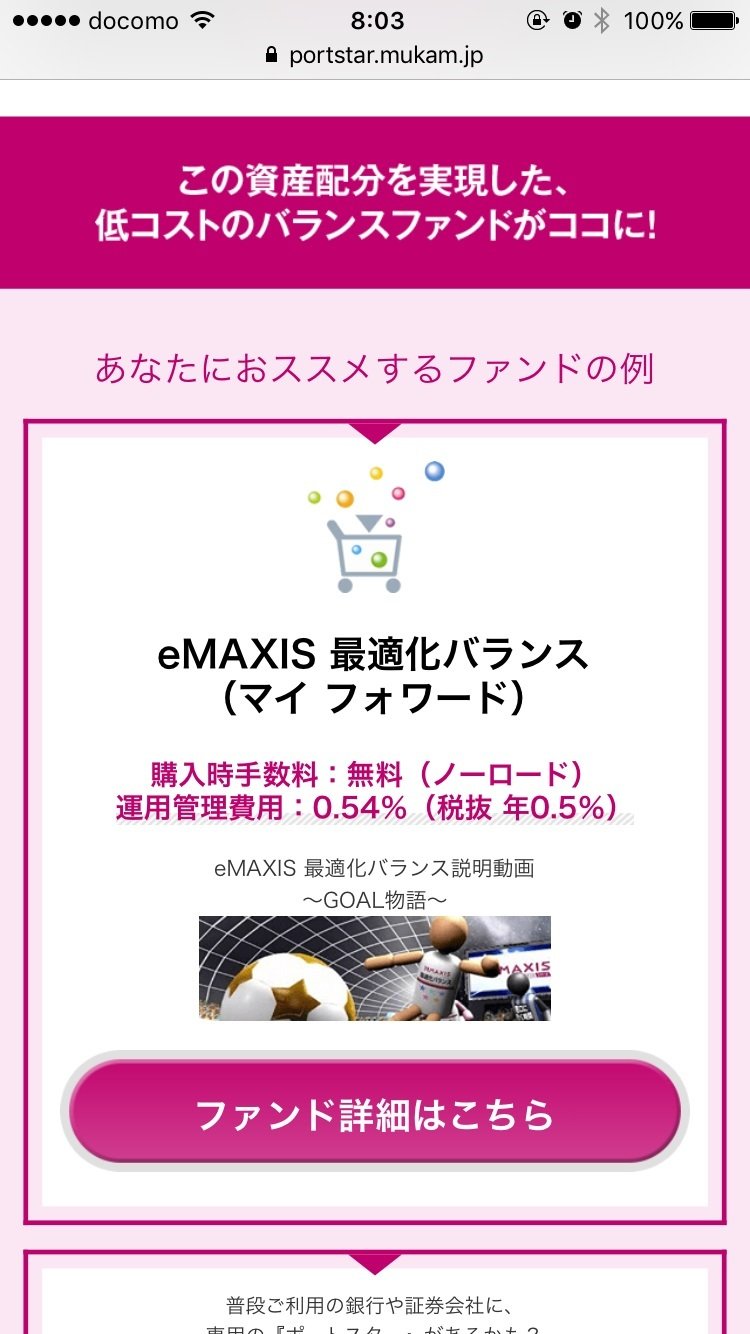

(おすすめファンド?あ、僕に向いた商品の一つってことかな。eMAXIS最適化バランス?マイフォワード??)

気になった港さんは、詳細ページを読んでみることにした。港さんにとってやや難解な内容もあったが、理解できたことは次のような内容だ。

- ポートスターで診断されたリスク許容度に応じて「eMAXIS 最適化バランス」5つから1つを提示してもらえる。つまり、資産を自分で選んだり組み合わせたりする必要がない。

- 最適化バランスのファンドは、日本を含む世界各国の株式、公社債、リートに分散して投資している。

- 原則年1回資産配分の見直しを行う。

- 購入の際の手数料はなし。年率0.54%(税込)の信託報酬がかかる。

診断ページを経由して楽々購入!提携金融機関も増加中!

(ふうん…ちゃんとした会社っぽいし、これならちょっと試してみてもいいけど。でも、どうやって買うんだろう…)

そんなことを考えながら港さんは画面を最後までスクロールした。

(“普段ご利用の銀行や証券会社に、専用の『ポートスター』があるかも?“…あ、XX銀行がある!僕もネット口座を持っているぞ…。あっ、ここから買えるんだ!)

月々1万円から始められる積立投資は定期的な買付けでリスク分散効果もあり!

港さんは胸の高鳴りを自覚して、ハッと我に返った。

(いやいや、落ち着け星矢!今、お前かなりやる気になってたよな?!でも、そこまでお金ないだろ?どこからそんな資金を出すんだよ!!!…ん?”つみたてとうし”…?)

「積立投資」についての説明を読んだ港さんは、投資信託は一気に資金を投じるだけでなく、毎月決まった額を自動的に積み立てていくこともできること、さらにタイミングを分けて投資を続けていくことによってリスクを抑える効果が期待できることを知った。

5/5

(な、なんだ…思っていたより手間がかからないじゃないか!しかも1万円程度から積立投資ができるなんて。これなら僕でも始められそうだ。まずは試してみたらいいんじゃないか?!そうだよ!これなら、始められるかも!今日家に帰ったら、奥さんに話してみるか!)

資産形成の光が見えた港さんは、少し晴れ晴れとした気持ちになって仕事に向かった。

まとめ

港さんはポートスターを体験したことで投資に向けた第一歩を踏み出したようだ。お金のことは人にはなかなか相談できないもの。みなさんも一度「ロボアドバイザー」に“気軽に相談”してみてはいかがだろうか。

【ポートスターのポイント】

- 簡単5問&無料で診断:ポートスターはネットで簡単にリスク許容度(5段階)を無料診断でき、それに応じた資産配分を提示してくれる。

- 迷わず買える:リスク許容度に応じた資産配分を1本のバランスファンドで実現。さらに、ポートスターから銀行や証券会社サイトへの導線もあり、どの金融機関で購入できるのか一目瞭然。

【積立投資のポイント】

- まとまったお金がなくても大丈夫:月1万円程度の少額からスタートできるので、はじめやすい、続けやすい。初めての方にもオススメ。

- 手間がかからない:一度手続きをすれば毎月一定額を自動で積立るので、忙しい人でも手間なく続けられる。

- 投資タイミングの分散でリスクを抑える:「基準価額が高いときには少ない口数を、低いときには多い口数を購入することで、平均購入単価を下げる効果が期待できる。

LIMO編集部