重い教育費の負担

子育て世代にとっては、教育費の負担は大きなものです。特に女性にとって、母親目線で子どもの将来を考えるほどに思い入れも強くなるでしょうから、重たい負担であってもできるだけ優先的に考えるという姿勢を持たれることが多いのではないでしょうか。

ちなみに、幼稚園から大学まですべて公立に通った場合、その合計金額は19年間で800万円弱になると推計されます(各種データよりフィデリティ・インスティテュート 退職・投資教育研究所推計)。

しかし、子どもの教育費を優先しすぎることは、必ずしも子どものためにならないかもしれません。

たとえば、子どもの教育費を優先することで自身の退職後の生活資金形成を疎かにした結果、退職後の生活に不安が大きくなれば、そのサポートを子どもに求めることになりかねません。我々現役世代の大きな責任のひとつは、将来の生活において子どもに過度に負担を掛けないことではないでしょうか。

教育費と退職後資金、二者択一ではない

実際、教育費と自身の退職後の生活資金の2つを、二者択一で考えていない人が多いようです。多くの人が、この2つを同時に必要なものだと考えているからです。

金融広報中央委員会の「家計の金融行動に関する世論調査」では、「金融資産の保有目的」を3つまで選べる複数回答で、継続的に調査しています。

直近の2019年の結果では、その上位3つは「老後の生活資金」65.8%、「病気や不時の災害への備え」58.0%、「子どもの教育資金」32.0%でした。

「子どもの教育資金」は3番目で、上位2つに大きく差をつけられているように映るかもしれませんが、選択肢12項目の合計は239.7%、すなわちほとんどの人が2つ以上の目的を選んでいることを示しています。「子どもの教育資金」のための資産形成は、多くの人が他の目的と合わせて視野に入れているということです。

子どもが多いからといって資産形成をあきらめない

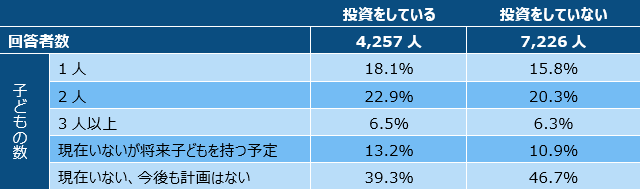

子どもの数と投資の有無について分析しても、あまり関係がないことが推測されます。2019年のサラリーマン1万人アンケートの結果からは、投資をしている人としていない人で子どもの数に大きな違いはありませんでした(図表参照)。「子どもがいるから」、「子どもが多いから」といって資産形成を遅らせている姿は窺えません。

子どもの教育資金の捻出と、自身の退職後の生活資金の準備は、厳しいながらも両立させることができることだと考えます。

投資と子どもの有無の関係 (単位:人、%)1/1

注:投資をしている人、投資をしていない人それぞれに子どもの数の分布を表示。

出所:フィデリティ退職・投資教育研究所「サラリーマン1万人アンケート」(2019年)より。

<<筆者のこれまでの記事リスト>>

合同会社フィンウェル研究所代表 野尻 哲史