2020年5月19日に行われた、ソニーフィナンシャルホールディングス株式会社2020年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ソニーフィナンシャルホールディングス株式会社 常務取締役 清宮裕晶 氏

マネジメント・メッセージ

清宮裕晶氏(以下、清宮):ソニーフィナンシャルホールディングスの清宮でございます。それでは、お手元のプレゼンテーション資料に沿って、当社グループの2019年度連結業績についてご説明します。

まず、マネジメント・メッセージをお伝えします。2019年度のグループ連結の業績は、主要3事業すべてにおいて、経常収益、経常利益が増加しました。

ソニー生命の2019年度の新契約高は、家族収入保険の販売減少により前年度に比べ減少したものの、第4四半期の新契約価値は法人向け商品の販売増加などにより、前四半期から増加しました。

また、2020年度の業績予想は、新型コロナウイルス感染症拡大の影響を合理的に算定することが困難なため未定としましたが、テクノロジーのさらなる活用や、ソニーグループとの協業体制構築による顧客基盤のさらなる拡大により、企業価値の向上に努めます。

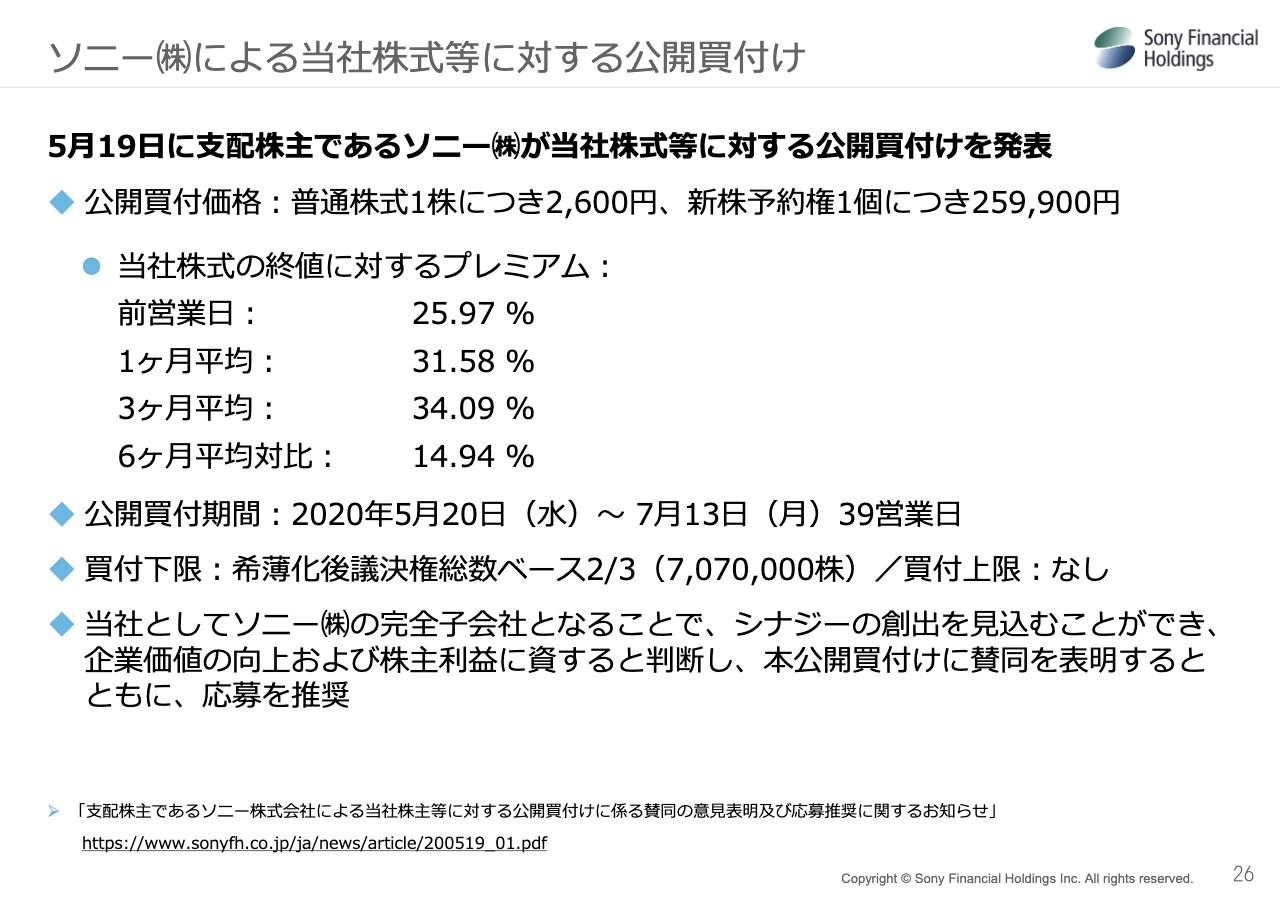

なお、本日ソニーが発表した当社株式等に対する公開買付けに対し、当社としては賛同を表明するとともに、応募を推奨します。詳細は後ほどご説明します。

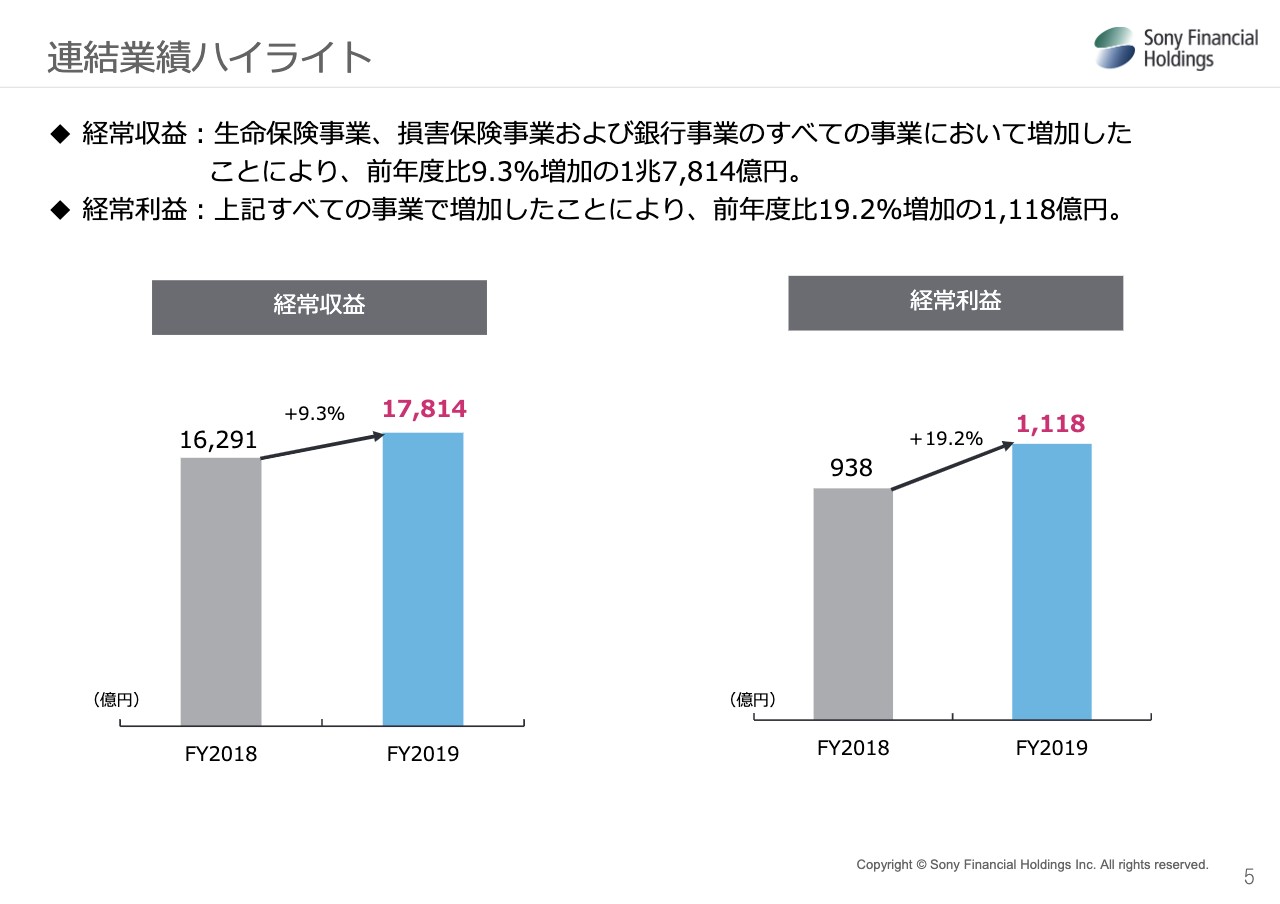

連結業績ハイライト

当社グループの連結業績についてご説明します。経常収益は前年度に比べ9.3パーセント増加の1兆7,814億円となり、経常利益は(前年度比)19.2パーセント増加の1,118億円となりました。

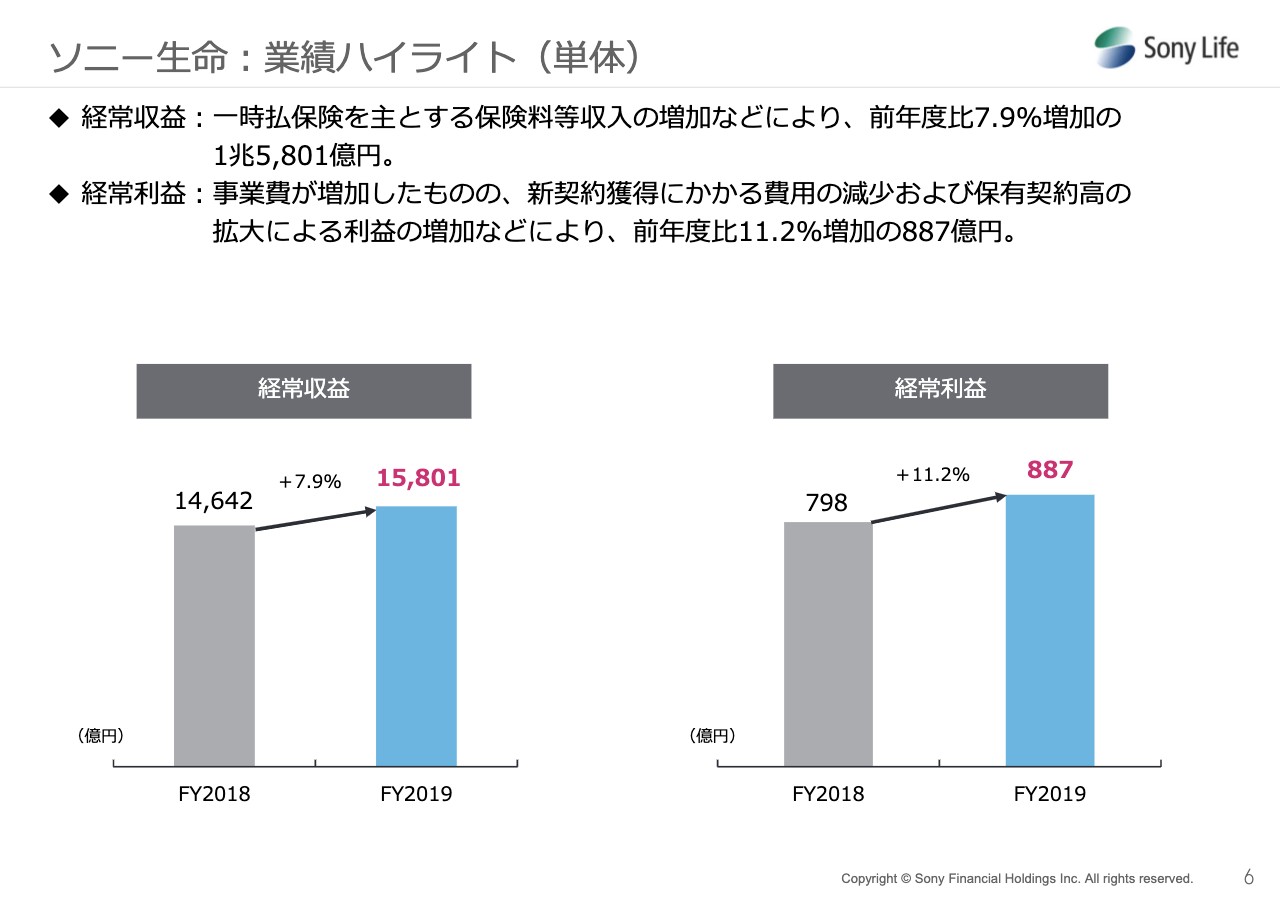

ソニー⽣命:業績ハイライト(単体)

ソニー生命の業績をご説明します。ソニー生命の経常収益は、一時払保険を主とする保険料等収入の増加などにより、前年度に比べ7.9パーセント増加の1兆5,801億円となりました。

経常利益は事業費が増加したものの、新契約獲得にかかる費用の減少および保有契約高の拡大による利益の増加などにより、(前年度比)11.2パーセント増加の887億円となりました。

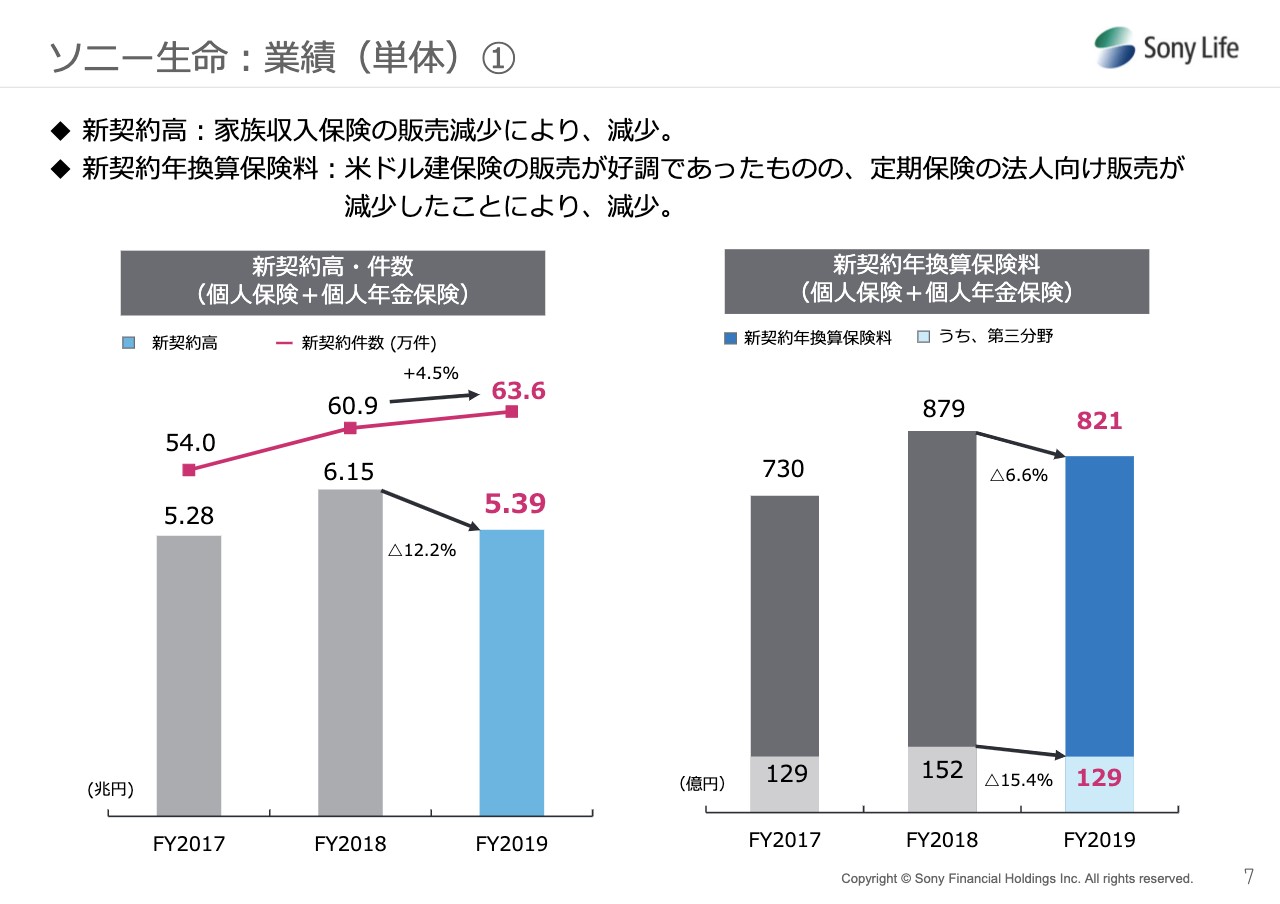

ソニー⽣命:業績(単体)①

新契約高は、家族収入保険の販売減少により、前年度に比べ12.2パーセント減少の5兆3,989億円となりました。また、新契約年換算保険料は、米ドル建保険の販売が好調であったものの、定期保険の法人向け販売が減少したことにより、(前年度比)6.6パーセント減少の821億円となりました。

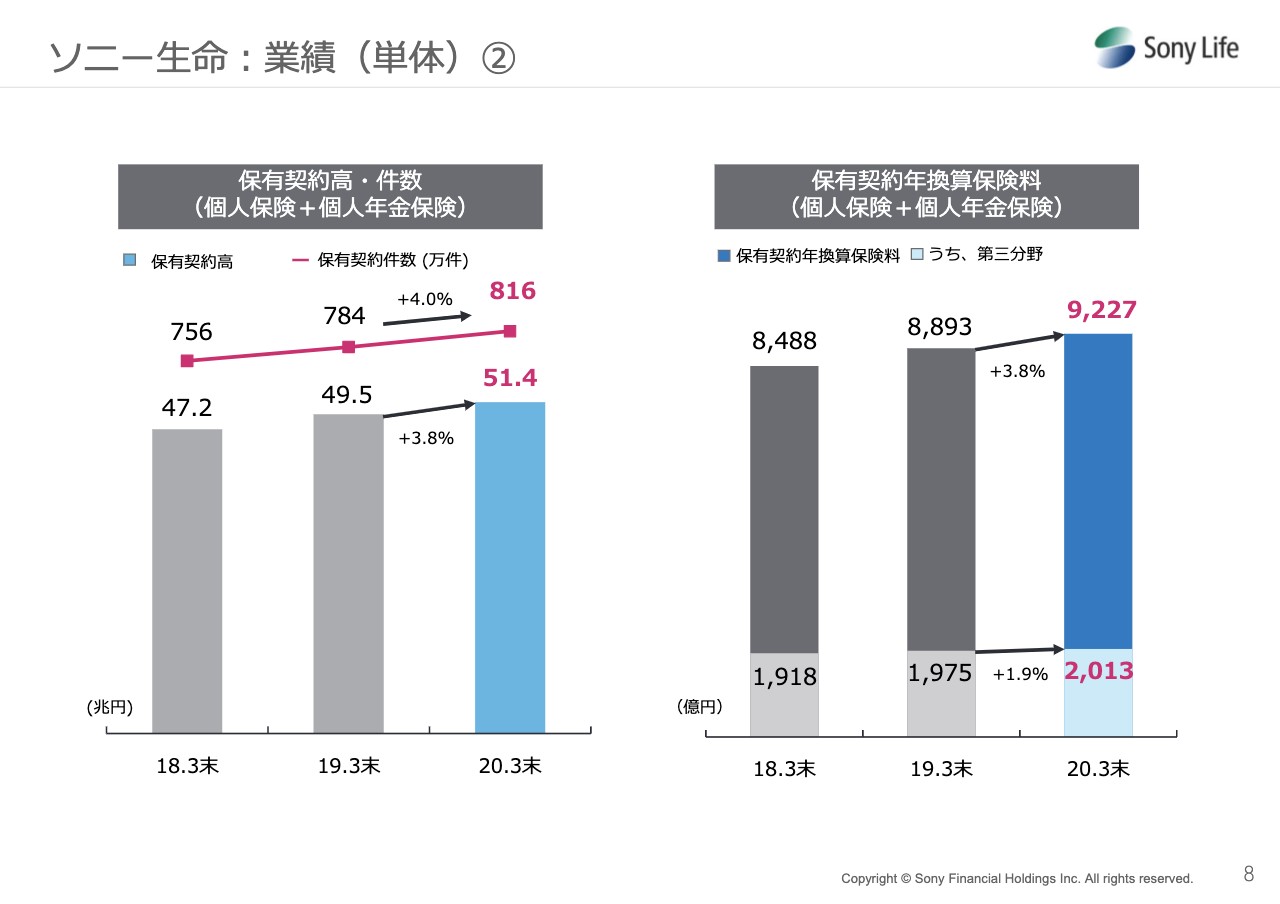

ソニー⽣命:業績(単体)②

保有契約高は、前年度末に比べ3.8パーセント増加の51兆4,000億円となりました。また、保有契約年換算保険料は(前年度末比)3.8パーセント増加の9,227億円となりました。

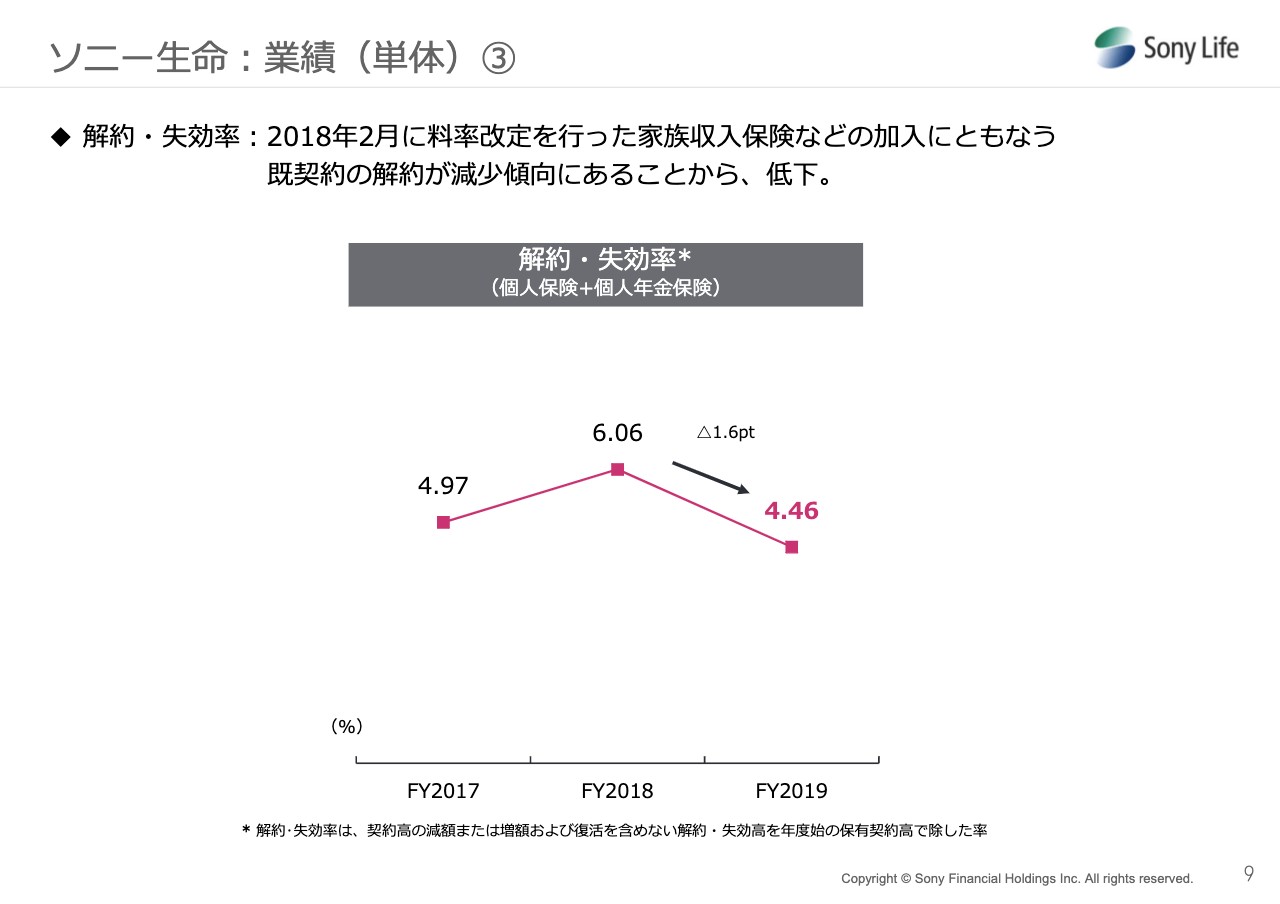

ソニー⽣命:業績(単体)③

解約・失効率は、2018年2月に料率改定を行った家族収入保険などの加入に伴う、既契約の契約が減少傾向にあることから、前年度に比べ1.6ポイント低下の4.46パーセントとなりました。

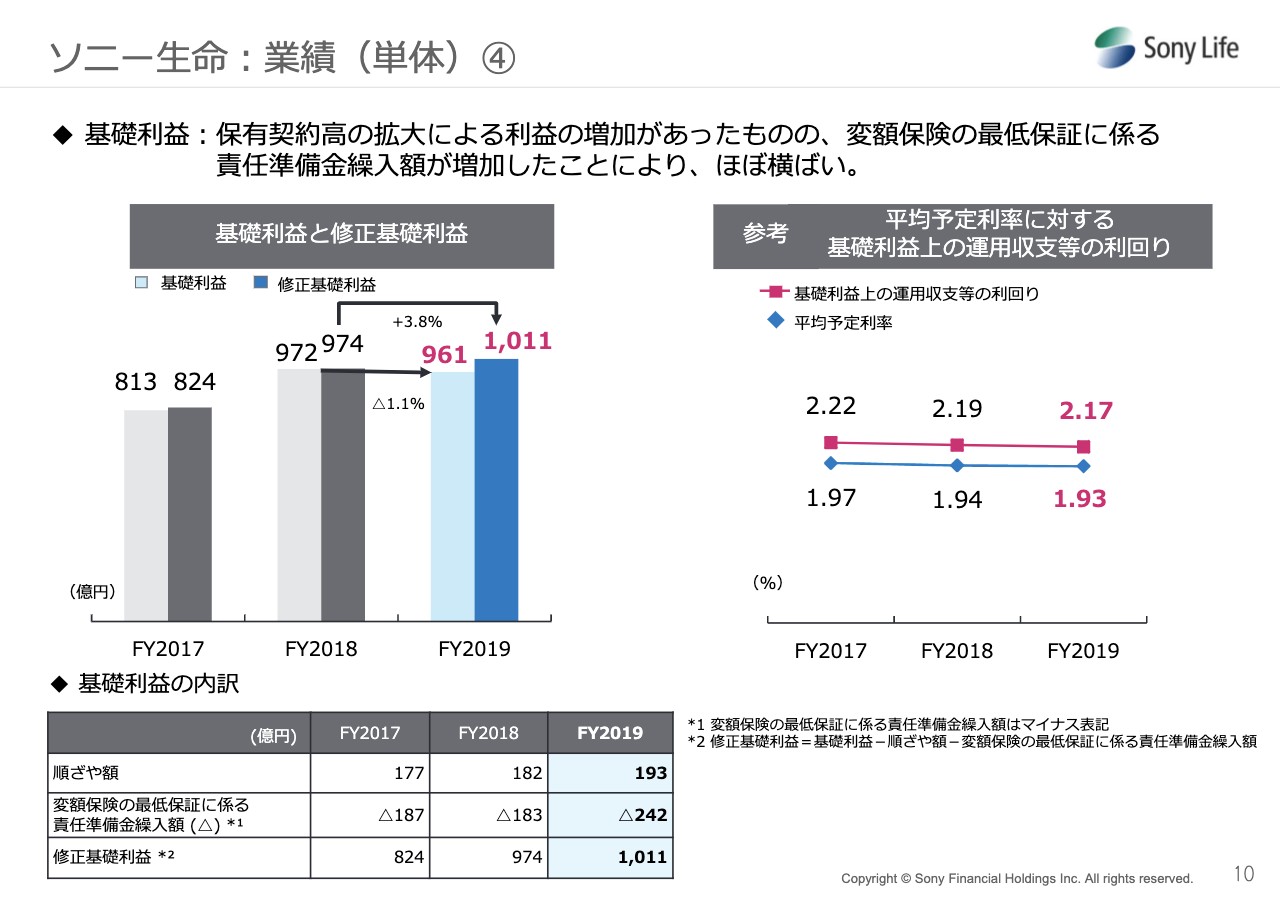

ソニー⽣命:業績(単体)④

基礎利益は、保有契約高の拡大による利益の増加があったものの、変額保険の最低保証に係る責任準備金繰入額が増加したことにより、前年度比でほぼ横ばいの961億円となりました。

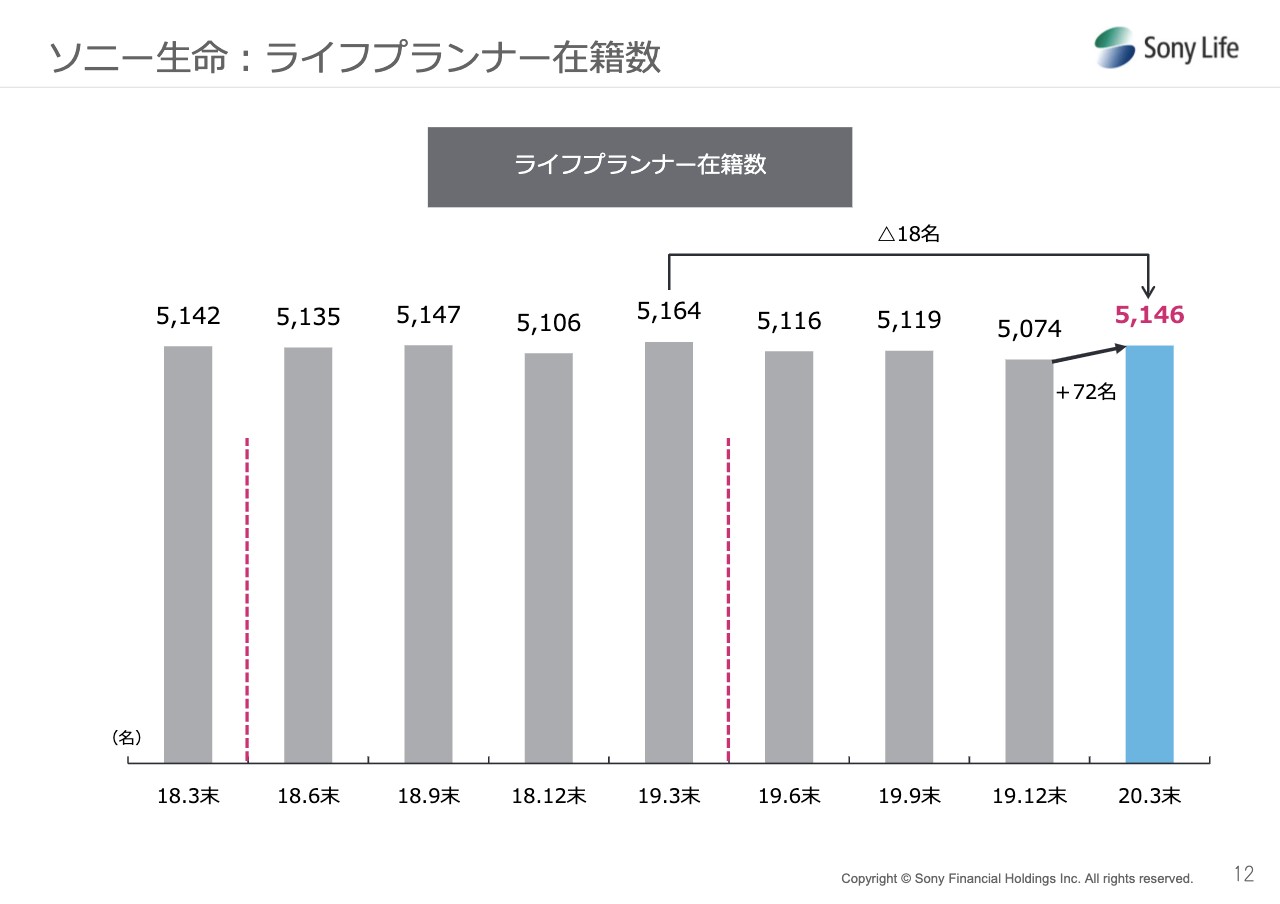

ソニー⽣命:ライフプランナー在籍数

ライフプランナー在籍数は、前四半期末からは72名増加、前年度末からは18名減少し、5,146名となりました。

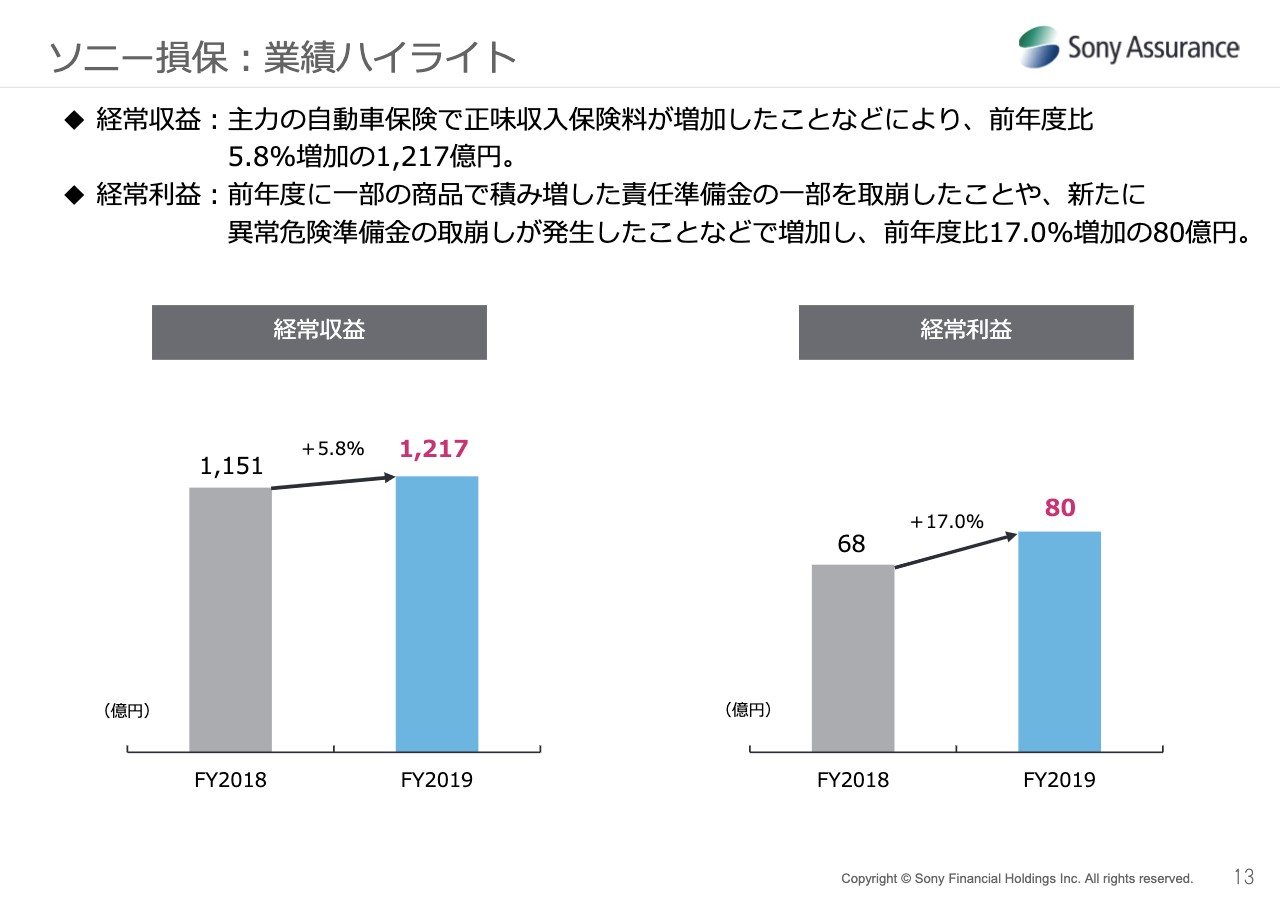

ソニー損保:業績ハイライト

続きまして、ソニー損保の業績をご説明します。ソニー損保の経常収益は、主力の自動車保険で正味収入保険料が増加したことなどにより、前年度に比べ5.8パーセント増加の1,217億円となりました。

経常利益は、前年度に一部の商品で積み増した責任準備金の一部を取崩したことや、新たに異常危険準備金の取崩しが発生したことなどで増加し、前年度比17パーセント増加の80億円となりました。

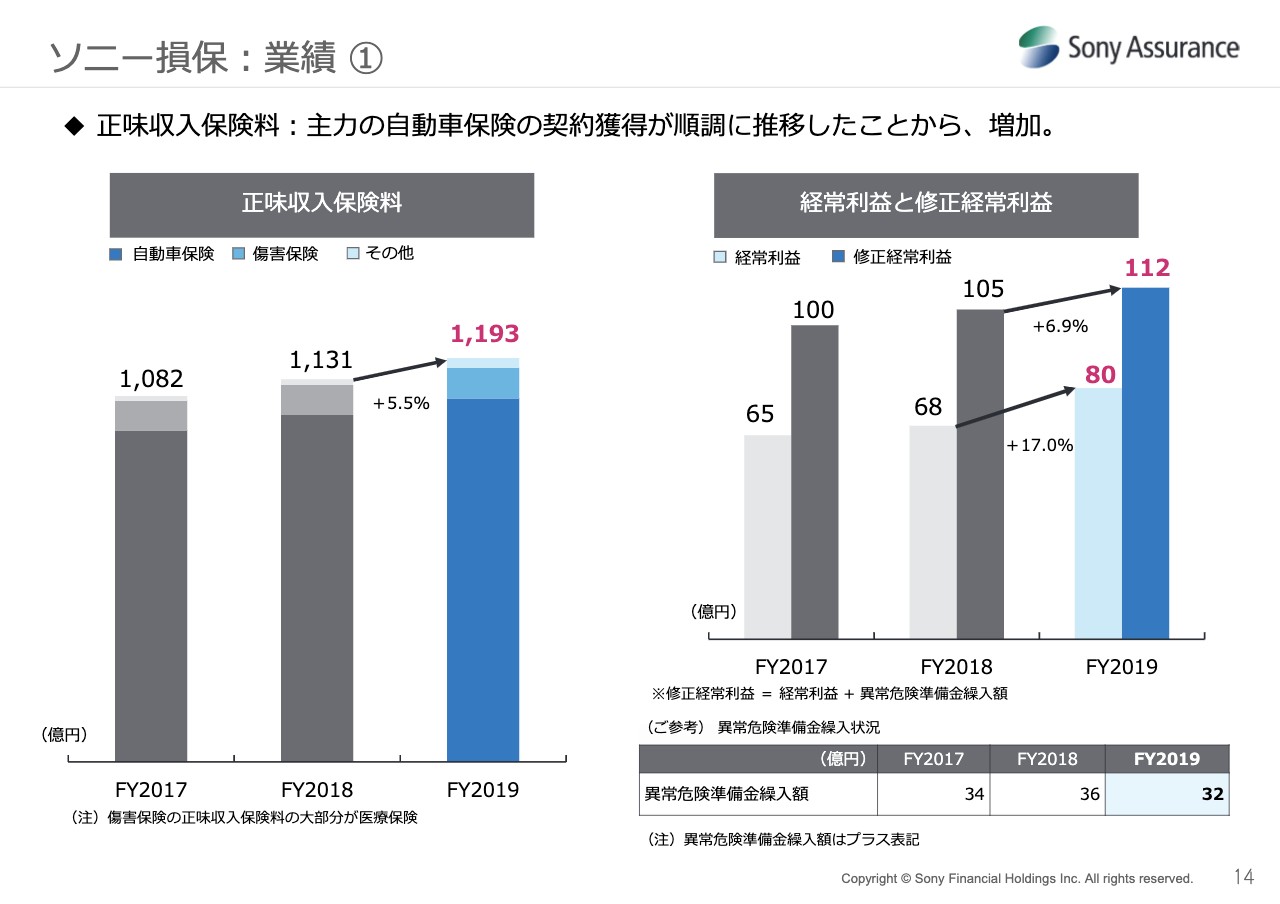

ソニー損保:業績①

正味収入保険料は、主力の自動車保険の契約獲得が順調に推移したことから、前年度に比べ5.5パーセント増加の1,193億円となりました。

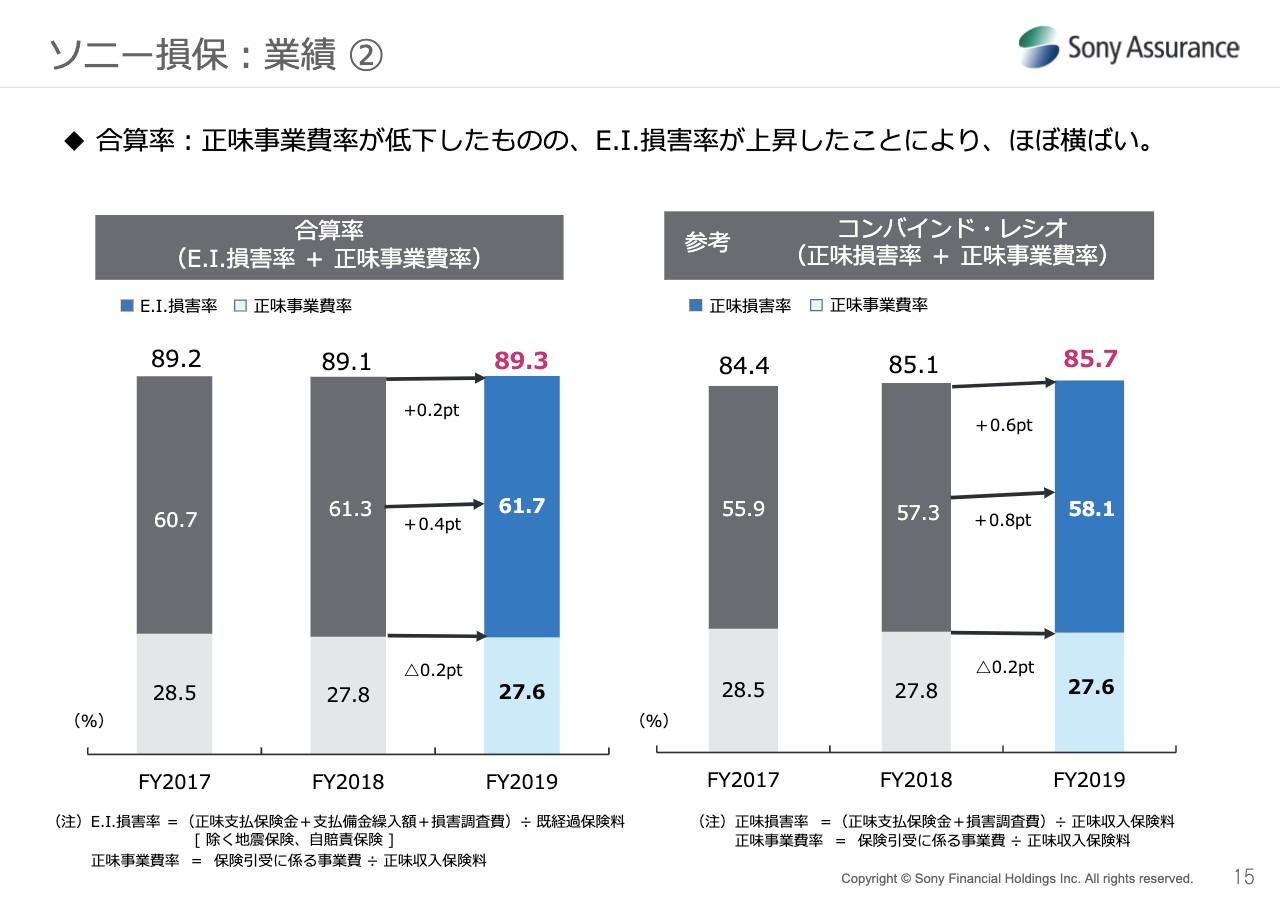

ソニー損保:業績 ②

合算率は、正味事業費率が低下したものの、E.I.損害率が上昇したことにより、前年度比でほぼ横ばいの89.3パーセントとなりました。

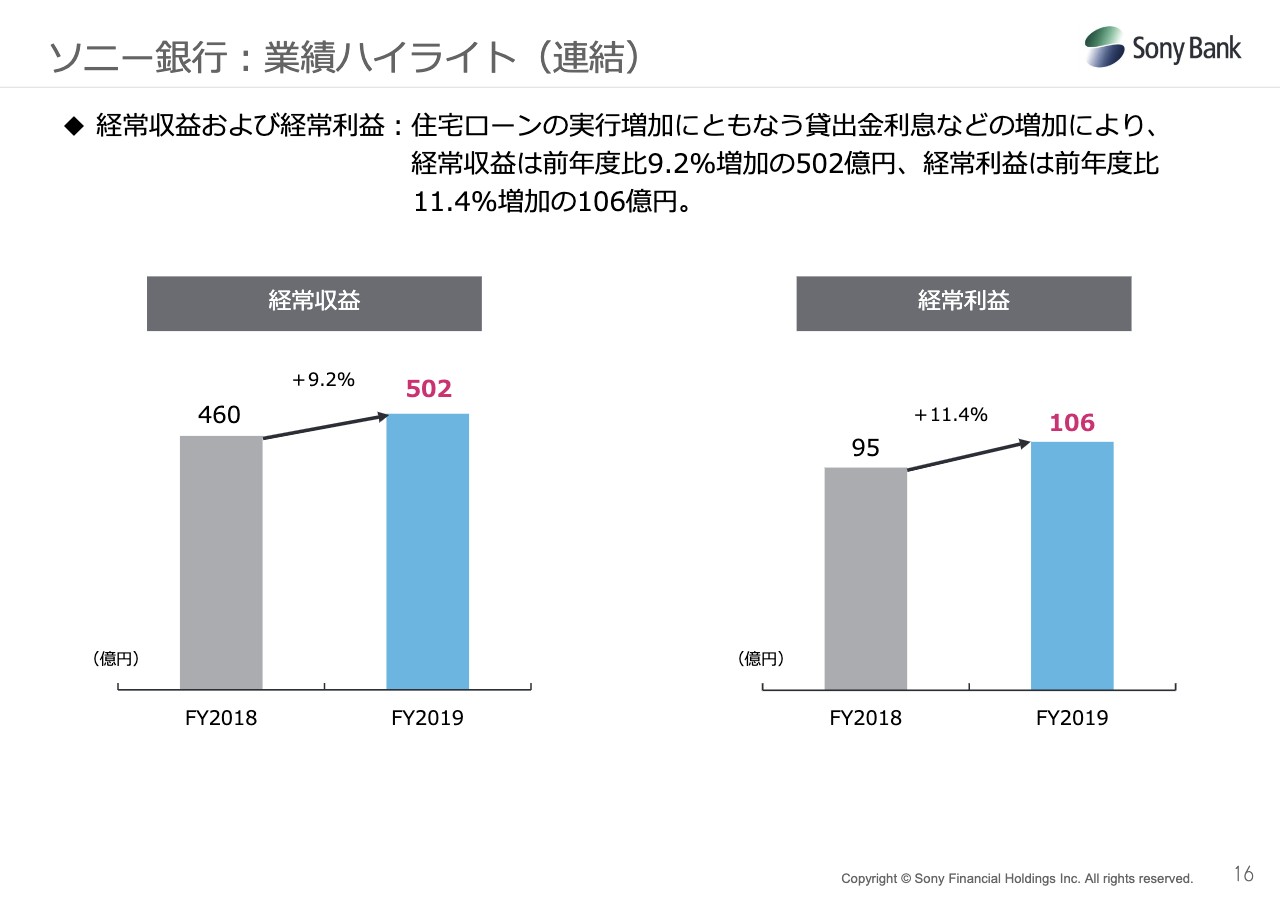

ソニー銀⾏:業績ハイライト(連結)

続きまして、ソニー銀行の業績をご説明します。ソニー銀行連結の経常収益は、住宅ローン実行増加に伴う貸出金利息などの増加により、前年度に比べ9.2パーセント増加の502億円となりました。

経常利益は、経常収益と同様の要因により、(前年度比)11.4パーセント増加の106億円となりました。

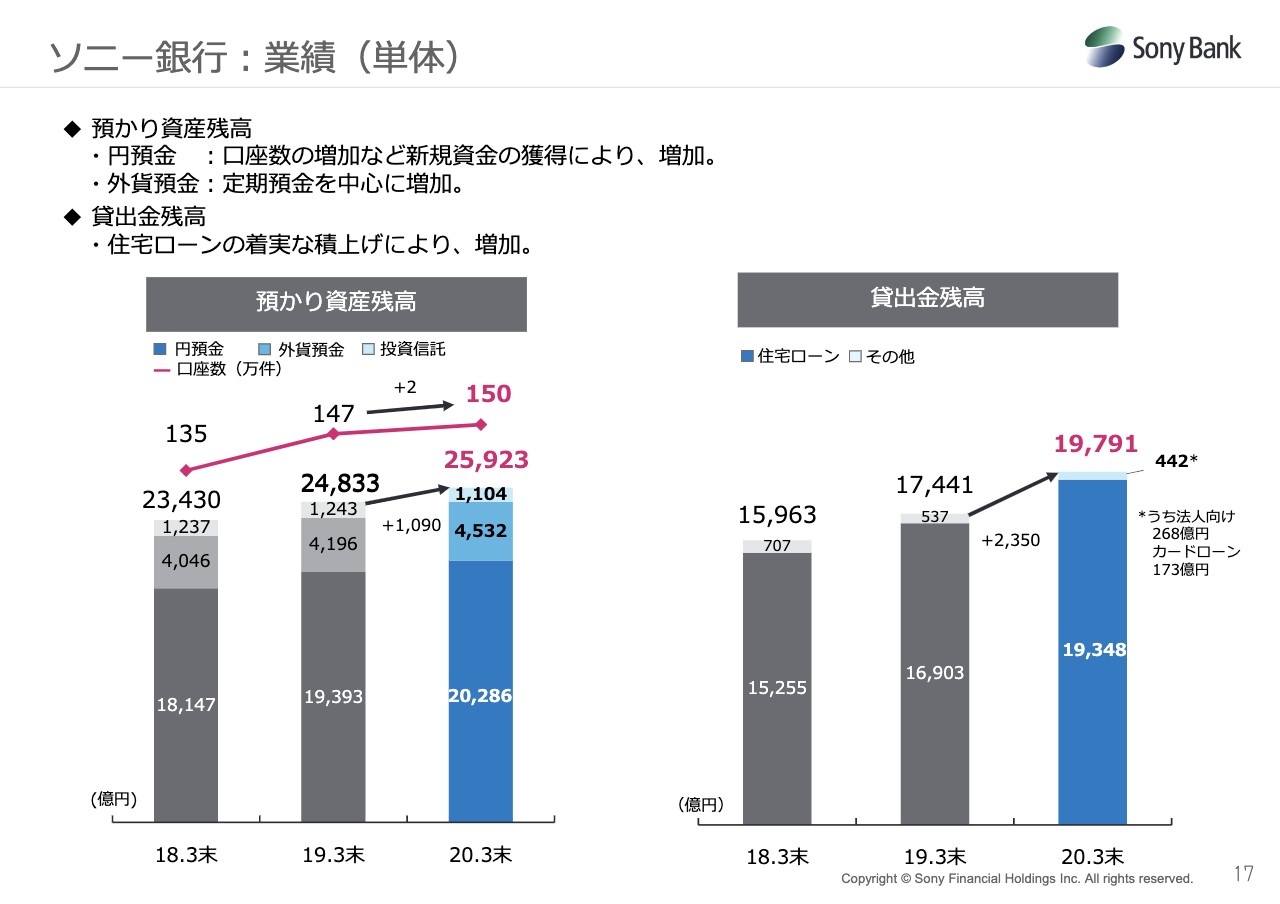

ソニー銀⾏:業績(単体)

ソニー銀行単体の業績についてご説明します。預かり資産残高は、前年度末に比べ1,090億円増加し、2兆5,923億円となりました。

円預金の残高は、口座数の増加など新規資金の獲得により、(前期末比)893億円増加の2兆286億円となりました。外貨預金の残高は、定期預金を中心に増加し、(前期末比)336億円増加の4,532億円となりました。

貸出金残高については、住宅ローンの着実な積上げにより、(前期末比)2,350億円増加の1兆9,791億円となりました。以上で、3社の業績のご説明を終わります。

2020年度 連結業績予想および配当予想

続きまして、連結業績予想および配当予想についてご説明します。

2019年度の期末配当については、すでに公表しているとおり2018年度から7円50銭増配し、1株につき70円を予定しています。

2020年度の連結業績予想につきましては、現時点で新型コロナウイルス感染症の収束時期や営業活動の回復速度等を見通すことが困難であり、業績に与える影響に未確定要素が多いことから、合理的な算定が困難と判断し、未定とします。

なお、2020年度の配当につきましては、本日開催の取締役会において、ソニーによる当社株式等に対する公開買付けが成立することを条件に、実施しないことを決議しております。

また、新型コロナウイルス感染症拡大への対策はご覧の(スライドの)とおりです。

ソニー⽣命:MCEVおよび新契約価値

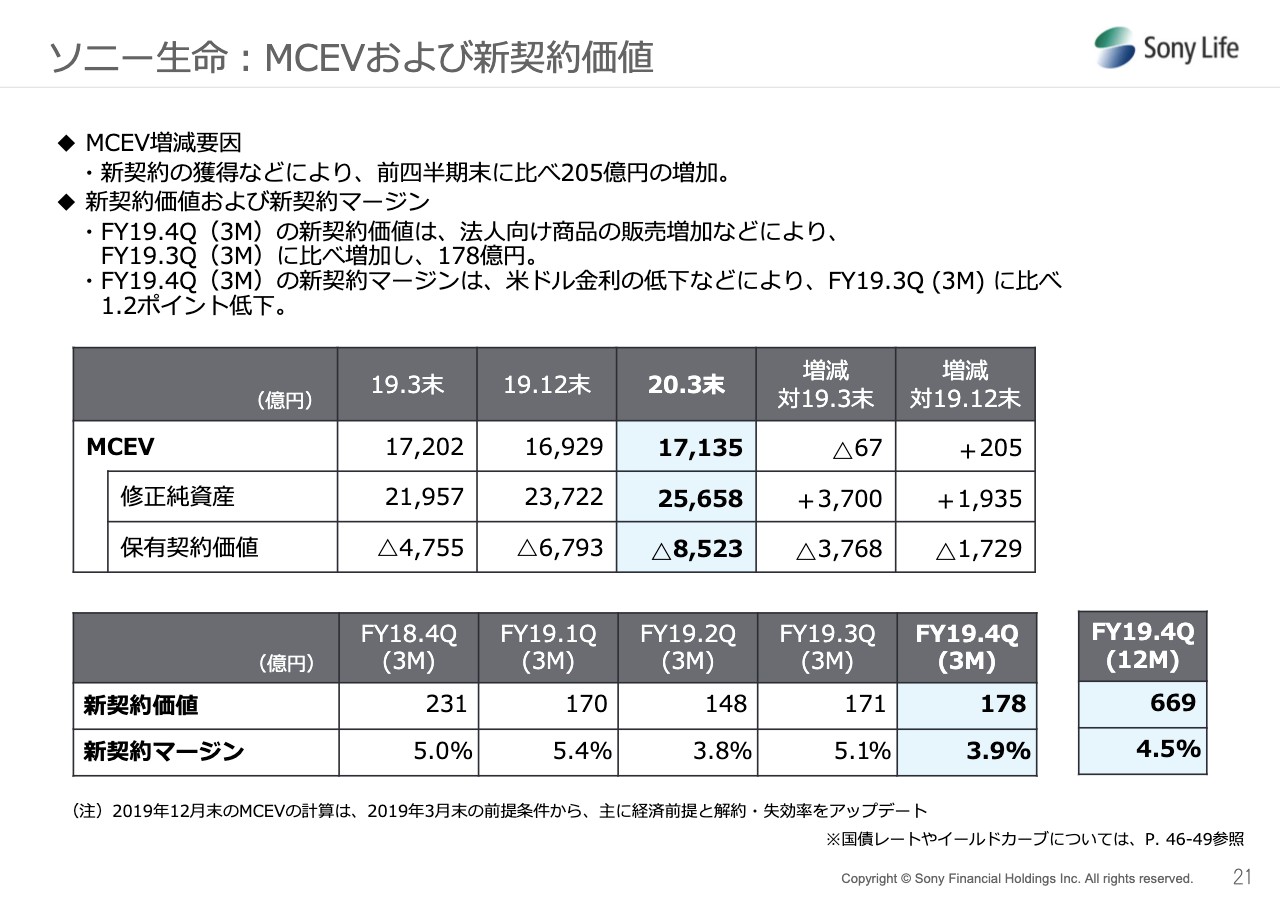

続きまして、ソニー生命の2020年3月末MCEVの速報について説明します。ソニー生命のMCEVは新契約の獲得などにより、前四半期末に比べ205億円増加し、1兆7,135億円となりました。

2019年度第4四半期3ヶ月間の新契約価値は、法人向け商品の販売増加などにより、前四半期3ヶ月間に比べて増加し、178億円となりました。2019年度の新契約価値は669億円となりました。

新契約マージンは米ドル金利の低下などにより、前四半期3ヶ月間に比べ1.2ポイント低下し、3.9パーセントとなりました。

ソニー⽣命︓2019年度のMCEVの主な変動要因

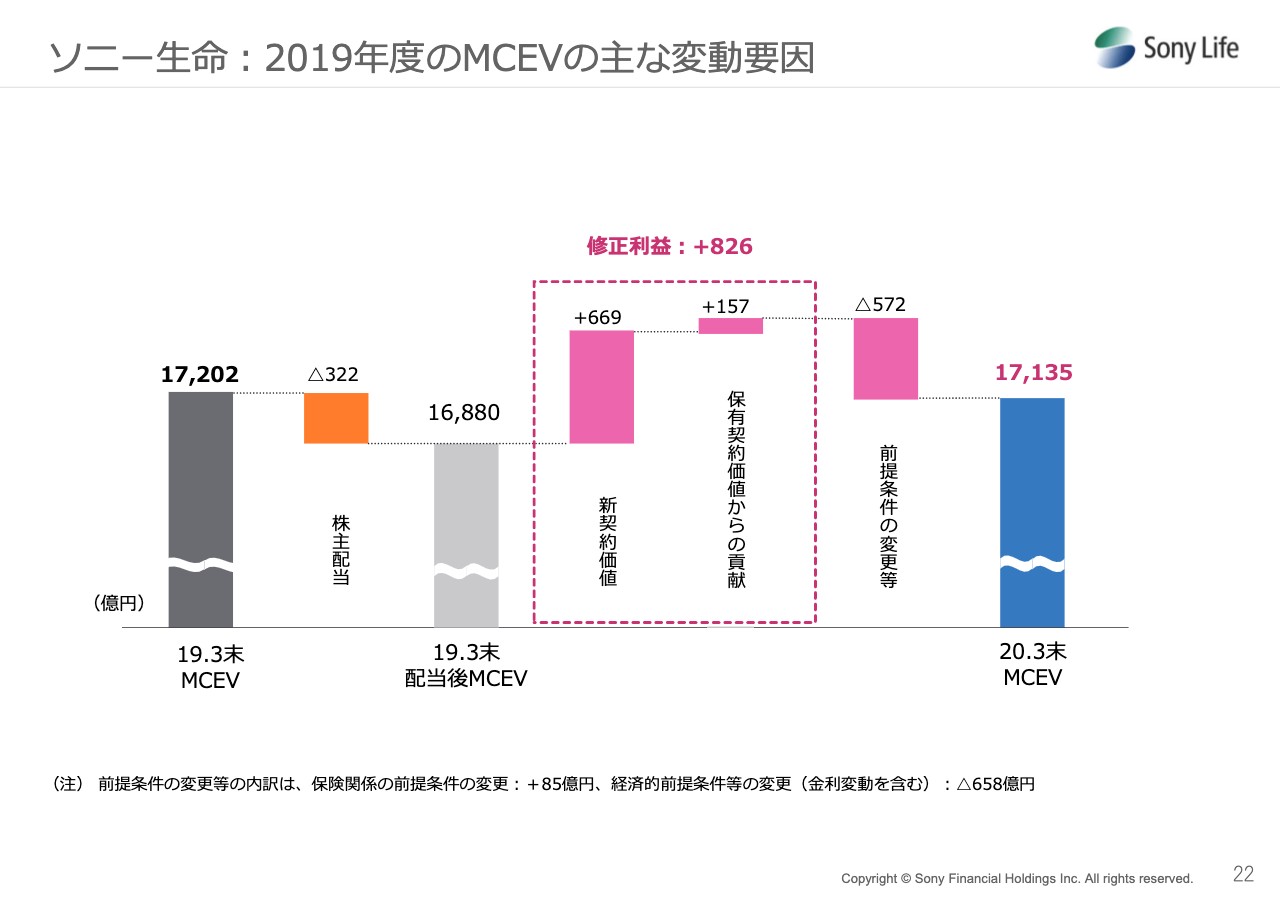

2020年3月末のMCEVは前年度末に比べ、金利の変動や株主配当などによる減少要因がありました。しかし、修正利益である新契約価値および保有契約価値からの貢献による増加で、1兆7,135億円となりました。

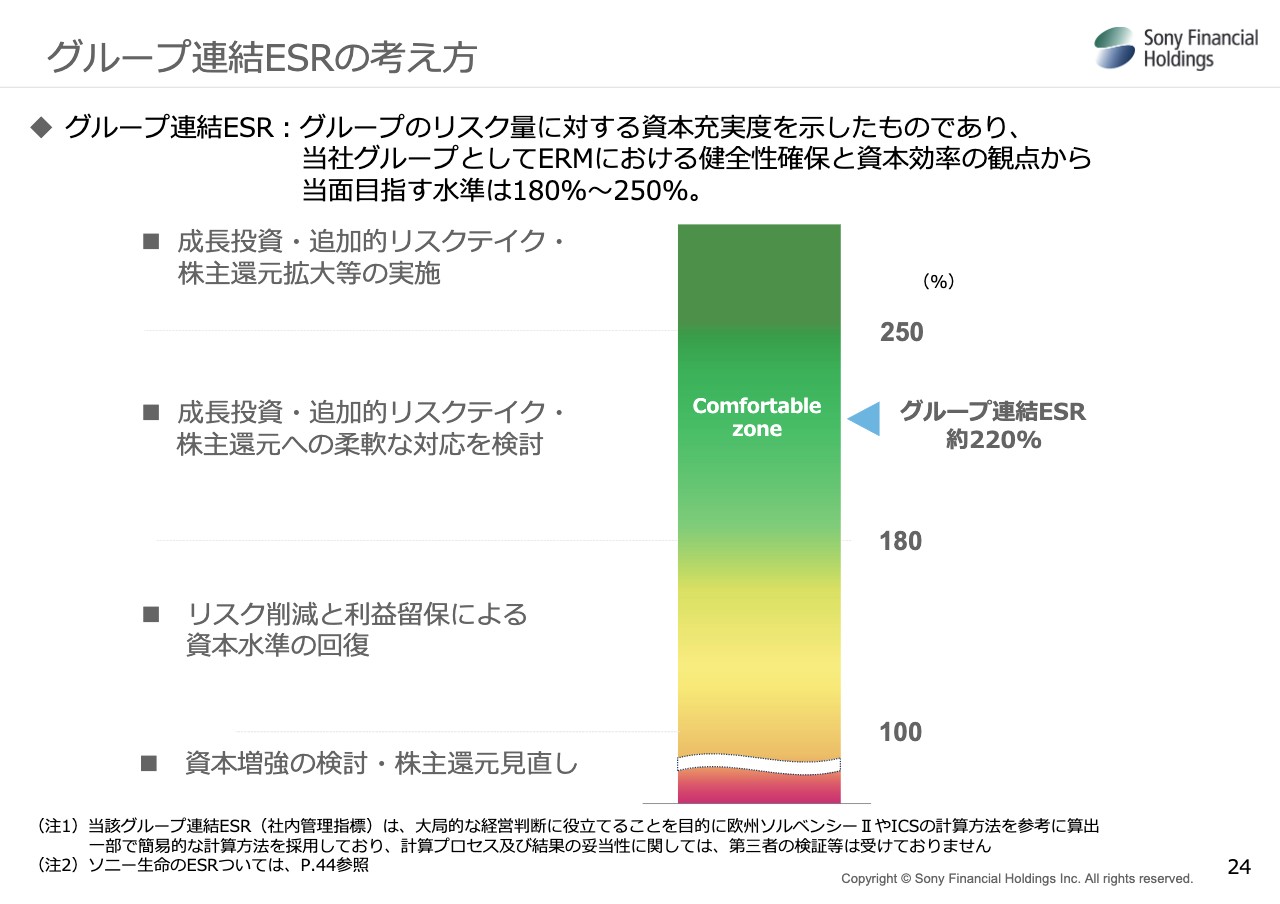

グループ連結ESRの考え⽅

続きまして、グループ連結ESRについてご説明します。

今回、新たにグループ連結ESRを開示することとしました。グループ連結ESRは、グループのリスク量に対する資本充実度を示したものです。当社グループとしてERMにおける健全性確保と資本効率の観点から、当面目指す水準は180パーセントから250パーセントになります。

ソニー㈱による当社株式等に対する公開買付け

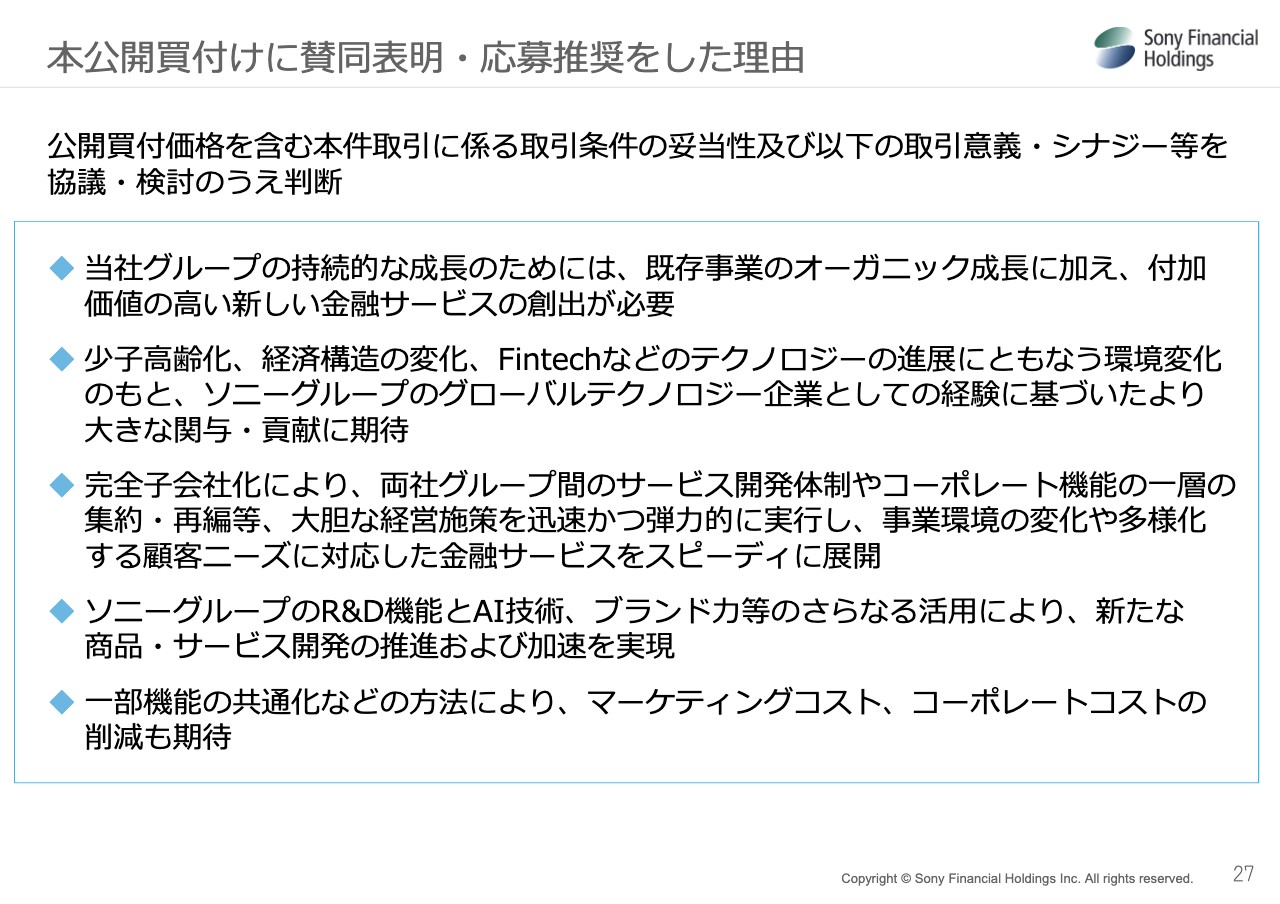

冒頭で触れましたとおり、本日ソニーが当社株式等に対する公開買付けを発表しました。当社として、ソニーの完全子会社となることで、シナジーの創出を見込むことができ、企業価値の向上および株主利益に資すると判断し、本公開買付けに賛同を表明するとともに、応募を推奨します。

以上でご説明を終了します。ありがとうございました。

質疑応答:ソニー生命における5月の営業活動状況

質問者1:ありがとうございます。ソニー生命において、新型コロナウイルス感染症の影響でライフプランナーあるいは代理店チャネルでの、5月の営業活動がどういう状況になっているのか。

契約の状況と、ライフプランナーの採用活動にどういう影響が出ているのか、今後それがどのように展開していくと想定されているのかについてが、大きく1点目です。お願いいたします。

回答者:ソニー生命からお話しさせていただきます。まず、営業活動の状況ですが、現在5月31日まで全社の閉鎖、対面営業の全面停止といったことを行っております。

こちらについては、今後経済活動の再開等、状況を勘案しながら順次再開していきたいと考えております。足元の状況ですが、新契約は4月においては前年に対して76パーセント程度ということです。

いま申し上げましたとおり、現在営業活動を停止しておりますので、5月においてはまだ数字は出ておりませんが、下がる予定と考えております。

採用についても、4月の段階では大きな減少はありませんが、現在対面でのリクルート活動を禁止しております。今後については、オンライン面接といったものを活用しながら、質にこだわった採用を続けていくことを考えております。

質問者1:ありがとうございます。

回答者:また、非対面の募集についても、足元ではまず既契約者のお客様への対応を進めております。すでに電話コンサル、郵送の持ち込み、WEB会議等を活用したコンサルティングといったものを、足元ではスタートしております。

今後につきましても、テクノロジーの活用など、さらなる強化について検討しております。以上です。

質問者1:ありがとうございます。2点目ですが、今回のTOBに関して賛同されているということですが、この数年、ソニーとの連携を深められてきたかと思います。

具体的に、ここまでどういうシナジーが発生しているのか、そして今回、公開買付けが行われた後は、27ページに理由を書いておられますが、どういったシナジーが追加的に見込まれるのかについて教えてください。お願いいたします。

清宮:まず、テクノロジーの活用ですが、先日ソニー損保で発売しました「GOOD DRIVE」という新しい自動車保険に加え、ソニー生命とソニー銀行についても、ソニーの技術者の力を借り、ビッグデータ分析やAIの活用など、いろいろな成果が出つつあります。

今回、完全子会社化を実施することにより、ソニーと当社の利益を完全にすることができると思っております。意思決定や経営判断を迅速にすることで、さらに金融事業にもテクノロジーを活用し、企業価値を高めていきたいと考えています。

具体的には、やはりソニーがもっているR&Dの機能、AIの活用やビッグデータの分析といったところを使って、金融事業についても新たな商品、サービスの開発をさらに推進していきたいと考えております。

ソニーグループはエレキ事業だけではなく、エンタテインメント事業も含めて、さまざまなビジネスを展開しています。そうしたところでの連携ですね。サービスラインナップを充実させることができると考えられます。

さらに、ソニーグループと一体になることにより、マーケティングコストやコーポレートのコストを削減できると考えております。また、人材の活用ですね。こうしたところも期待しております。私からは以上になります。

質問者1:ありがとうございます。すみません、いまの点で少し補足でおうかがいしたいです。これまで金融の公開会社として、当然、我々も四半期の業績をかなり細かく見ていたわけですが、そうしたかたちで、中長期で比較的大きいR&Dの投資がしづらかったという側面が感じられる部分があったのかどうか。

それが、もちろんソニーも公開会社で四半期決算をし、会社規模としては非常に大きい中の一部の金融事業になるわけですが、もう少し中長期の投資みたいなものが、今後しやすくなるという側面を見られているのかについても、補足いただければと思います。

清宮:金融事業、とくに生命保険ビジネスはとても足の長い事業のため、長期的な視点で投資をするということも必要だと思っております。また、とくに足元の環境ですと、新型コロナウイルス感染症の問題もあり、ビジネス環境が大きく変わっていると考えています。

そうした意味で、この問題を解決するためにはテクノロジーの活用というのもキーになると思います。一体的な経営を行なうとともに、少し長期的な投資もすることで中長期的に企業価値を上げられるのではないかと思っております。以上です。

質問者1:わかりました。どうもありがとうございます。

質疑応答:チャネルの改革が行われる可能性は?

質問者2:よろしくお願いします。ソニー生命ではやはり、とくにこの環境ではチャネルの多様化などは課題であったかと思います。今度、傘下に……100パーセント子会社になることで、チャネルの大幅な改革が行われる可能性が、いままで以上に高まっているということでいいのでしょうか?

人のチャネルのあり方や規模、どういう仕事の仕方をするかというのもあると思います。また、新たなチャネルを築くのに、いままでのようなところだと四半期でいろいろなものを出さなければならないため難しいです。しかし、そうしたところではもっとダイレクトな……ダイレクトチャネルを大々的に展開することもありだと見てよいのでしょうか? 以上が1点目です。

2点目ですが、今回も結局米ドル金利がすごく下がったにも関わらず、その下がっている瞬間に、おそらく採算が合わなくなっていっている米ドル一時払終身を大量に販売されています。

今後そういうことについて、ごちゃごちゃいう投資家はいなくなっていくかと思います。しかし、こうしたものについても、営業職員の報酬のあり方も含めて、大きく変えていかなければならないと思います。

そのあたりについて、単独で上場していないかたちにすることで、フレキシブルに少しビーティングできるとお考えなのでしょうか?

3点目ですが、今回金利リスク、ESRのリスク量が増えていますね。円金利はそんなに動いておらず、ドルの金利がすごく下がっていて、ドルの定額のこういう終身だとかが最近増えてきています。ここもとは円の金利がちょっと下がっても、むしろ金利リスクは下がり、保険関係のリスクのほうが増えるみたいなことでしたが、今回の動きの背景について教えてください。以上です。

回答者:ソニー生命から回答差し上げます。1点目のチャネルの多様化については、まずは新型コロナウイルス感染症対策ということで非対面の営業強化といったところを優先的に進めていきます。今後お客様の行動変化などもふまえ、テクノロジーの活用などをして、ライフプランナーチャネルのさらなる強化について検討を進めていきたいと考えております。

2点目は新契約価値のところだと思いますが、おっしゃるとおり第4四半期になって米ドル金利が大きく低下しております。

一方で、新契約価値自体は第3四半期の新契約価値に比べ、どうかということです。一時払の4月の販売停止に向けて一定量の駆け込みはあったものの、外貨建て、米ドル建ての商品については将来の新契約も見据えて、金利ヘッジ、いわゆるプリヘッジをしております。

そのため、そちらの影響というのは、そこで比較的カバーされております。新契約価値も第3四半期に比べて増加しているということで、こちらもこれまでどおり、今後も含めて収益管理はしっかりしていきたいと考えております。

3点目、ESRのリスク量が増加しております。今回増えておりますのは、主に2点あります。1つは金利リスクの見直しを行なったこと、もう1つは米ドル金利が大きく下がったことで、おっしゃるとおり保険リスクが増えていることです。

その2点が、それぞれ半分ぐらいのウエイトを占めています。とくに1点目の金利リスクの評価の見直しにつきましては、従来、円金利が下がっていくなかで、0パーセントを下限とおいていることにより、金利が下がれば下がるほどリスクが小さくなるというような評価方法をしていました。しかし、今回におきましてはそこを少し見直して、いわゆるマイナス金利に入っていくと。

リスクの評価として、マイナス金利にプラスから超長期の金利がマイナスに落ちていくといったところを評価にしております。そのため、金利リスク、円金利リスクについての評価が膨らんだというところが、その半分のうちの1つとなります。以上です。

質問者2:ありがとうございました。

質疑応答:ESRのボラティリティ

質問者3:質問を2点お願いします。1点目は資料24ページ目のESRのターゲットの開示に関してですが、今回ターゲットを示せた理由を教えてください。

これまでも開示を試みるなかで、ESRの金利感応度の高さゆえに、なかなかターゲットレンジを開示できなかったかと思います。今回、このESRのボラの抑制に目処がたったのか。また具体的に商品、資産運用の観点でESRのボラを抑え込む取り組みが最近見えてきたのか、そのあたりの考え方を教えて下さい。

2点目が、今回のTOBに絡み、上場の意義という観点で、これまで御社は金融事業の特殊性ゆえに資本市場に対するアクセスの重要性を説いていらっしゃったかと思います。

今回のTOBに御社として賛同されていらっしゃいますが、資本市場へのアクセスを失うことでのネガティブバリューについては、論点に上がらなかったのでしょうか?

また、将来的に再度このアクセスを復活させる、再上場の可能性みたいなものも、もし見方がございましたらあわせて教えていただけますでしょうか? 以上、大きく2点お願いいたします。

清宮:まず、グループESRを今回開示したことについて回答いたします。

私たちの事業は、生命保険事業が大数を占めるのですが、生命保険事業においても金利リスクの削減という対策はずっと手を打っております。こちらも少し時間はかかりますが、金利リスクの削減ですね。今後も順調に進めていくことにより、ESRの変動というのも一定程度コントロールできると考えております。

長年行ってきた、ALMの成果が出つつあるということで、今回そうしたところも含めて、生命保険だけではなく、損保事業や銀行事業も入れたうえでグループのESRの計算をしました。今回ある程度、目指す水準ということで開示をいたしました。

また2点目の資本市場へのアクセスがなくなるというところについて、回答いたします。もともとソニーフィナンシャルホールディングスは2007年に、そうした金融については成長とともに資本も必要であるということで上場しました。

事業環境が変わるなかで、やはり足元の状況を考えますとソニーグループと一体になることにより、シナジーも発揮できます。また、先ほども少し話がありましたが、長期視点で経営ができるということで、こちらは両方比較したうえで今回は完全子会社化したほうが中長期的に事業価値が高まるということで、完全子会社化を選択しました。

将来のことについてはなんとも言えませんが、当面は基本的にはこのようなかたちでビジネスを継続していきたいと考えています。以上です。

質問者3:わかりました。どうも、ありがとうございます。

質疑応答:4・5月のソニー生命の営業状況について

質問者4:本日はご説明ありがとうございます。2問、簡潔にお願いいたします。1問目は4月・5月のソニー生命の営業状況についてです。ラフなイメージでもけっこうなのですが、新契約高なり新契約年換算保険料、新契約の部分が、この新型コロナウイルス感染症の収束後、どう推移しているかについて教えてください。

2問目が、ソニーのTOBに関してです。今後、完全子会社化になったときに、それぞれの3子会社は各業界において、例えばソニー生命であれば生命保険業界で、他社に対してどういう競争優位性を持つことができるようになるのでしょうか? 具体的に見えている部分があれば教えてください。以上、よろしくお願いします。

回答者:ソニー生命の4月の業績の状況ですが、新契約Sのほうで前年に比べて75パーセントとなります。ただし、現在5月31日まで全社閉鎖、対面営業の全面停止ということを行なっており、5月についてはそれ以上、前年に比べて大きく下げるだろうと見ております。

清宮:2つ目ですが、やはり今回、完全子会社化することにより、経営事業についてもテクノロジーの活用をよりいっそう進めていきたいと考えております。

それに加えまして、ソニーグループは幅広いビジネスを行っているため、やはりそうしたソニーグループの会社との連携ですね。それらにより、企業価値を高めていきたいと考えております。以上です。

質問者4:すみません。1点確認ですが、新契約のSのほうの75パーセントというのは、(YOYで)25パーセント減ったということですか?

回答者:はい、そうです。

質問者4:それが4月の数字ですか?

回答者:はい。

質問者4:それで、5月はまだ締まっていないのでわからないということですか?

回答者:わかっていないのですが、4月の中旬以降、全社閉鎖や対面の営業停止ということを行なっているため、5月は前年に比べると大きく、また4月以上に大きく下げると見ております。

質問者4:よくわかりました。ありがとうございます。

質疑応答:今期の危険準備金について

質問者5:よろしくお願いします。まず1点目ですが、仮にこのTOBがなく、新型コロナウイルス感染症の影響もなく、普通に業績予想を開示していた場合、4月1日にエイゴン(ソニーライフ・エイゴン生命保険)を子会社化して、すごく大きな危険準備金が発生し、それが業績にかなり悪影響を与えていたはずだと思います。

もし今期、普通に日本基準の業績予想を出した場合は、エイゴンの危険準備金で大幅な減益計画になっていたという推測で正しいのかどうか、ということが1点目です。

2点目です。今回の株価算定は、これも日本基準だと危険準備金が入ってきますが、米国基準だと危険準備金が入ってこないため、米国基準で算定されたのでしょうか? この2点、よろしくお願いします。

回答者:まず1点目ですが、1月にソニーライフ・エイゴン生命保険とSA Re(SA Reinsurance)を完全子会社化しております。

おっしゃる危険準備金については、完全子会社化のその先ですね。2021年度にこの2社の統合を予定しており、その場合に危険準備金の一時的な積立が300億円程度発生すると想定しております。

そのため、今年度および2020年度については、そうした大きな危険準備金の積立はまだ発生いたしません。

質問者5:わかりました。ありがとうございます。

清宮:2点目ですが、バリュエーションにつきましては日本会計基準をベースに計算したと考えております。ただ、それだけではなくエンベディッド・バリューやアプレイザルバリューといったものも、参考として使っていると考えています。以上です。

質問者5:はい。ありがとうございます。

質疑応答:100%子会社化によるシナジーの創出について

質問者6:TOBについて、2つ教えていただきたいです。先ほど、いまの環境であればシナジーを見たほうがいいのではないか、マーケットアクセスよりもシナジーを見たほうがいいというご説明をいただいたかと思います。

素朴な疑問として、100パーセント株を持たないと追求できないシナジーというのが、どういったものなのかを最初に教えていただいてよろしいですか?

清宮:シナジー自体は、当然100パーセント化しなくても追求できると思います。しかし、完全子会社化することによって、意思決定が迅速化されるということ。

そして、グループとして一体になることで、それ以外の金融やエレキ以外の事業との連携も、よりスピーディーにできるというふうに考えております。

質問者6:わかりました。2つ目が、2,600円の買取価格についてなのですが、意見表明を出されて、弁護士の意見書もとり、アドバイザー複数の担保数字もとられて、妥当だということだと思います。

しかし、なぜこの2,600円が妥当なのか。いわば少数株主の方に対する御社の価値に比べて、これはすごく低いのではないかと思います。

例えば、大手の銀行さんを比較の対象にされたり、大手の生保さん……まったくビジネスモデルが違う会社さんを対象にされたりなど、少しお借りされてる方向自体どうなのかなという感覚をもってしまいます。

実際になぜ2,600円を妥当と言っていらっしゃるのか、可能な範囲で、可能な言葉でご説明いただいてよろしいですか?

清宮:本件につきましては、私たち取締役会で特別委員会を設置して、主にそちらで検討しております。

2月18日に特別委員会を設置したあと、18回に渡り協議してきたのですが、そうしたなかで、当然、価格というのも交渉のポイントになります。複数のバリュエーションをとるとともに、特別委員会が少数株主の利益を守る立場にもあるため、そうした意味で適正価格というものを探って試算しました。

その結果、特別委員会のアドバイザーであるプルータス・コンサルティング、そして私たちの会社であります三菱UFJモルガン・スタンレー証券のどちらからも、今回の2,600円という価格は妥当であるということで、フェアネス・オピニオンも出ております。

そうした特別委員会の答申も受けて、取締役会では賛同表明および応募推奨をしたということでございます。以上です。

質問者6:すみません。後学のために1つ教えていただきたいのですが、特別委員会が少数株主の利益を代表していることをどうやって担保されていらっしゃるのでしょうか?

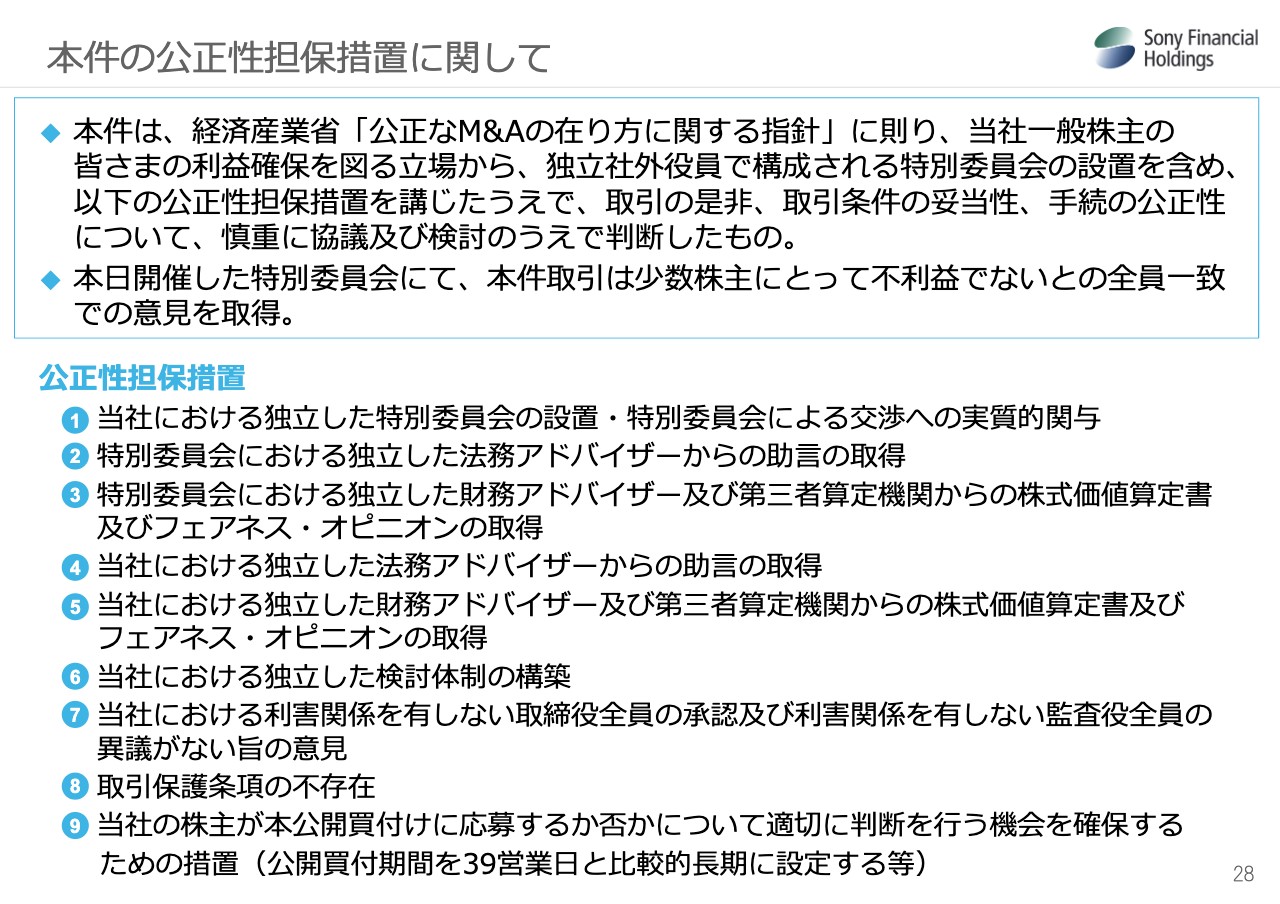

清宮:本件につきましては、資料の公正性担保措置というところにも記載したのですが、やはり親子間の取引ということで、ソニー株式会社と一般株主の間には構造的な利益相反があります。

そのため、そうした意味で経済産業省のつくりました「公正なM&Aの在り方に関する指針」に則って、独立した第3者の人を集めた特別委員会で検討すると。

特別委員会というのは、中立な立場というよりは、少数株主を代表する立場で今回の取引を検討し、答申を出したということになっています。手元のプレゼン資料では、28ページにどういったことをとったのかを記載しております。以上です。

質問者6:わかりました。どうもありがとうございます。

質疑応答:完全子会社化によるテクノロジー活用について

質問者7:質問を2点、お願いいたします。1点目は、今後のヘッジの方法についてです。先ほど、ソニーの経営方針説明会も聞いていたのですが、そのなかの御社に期待するところで、安定した事業があるとおっしゃっていました。

一方で、U.S.GAAP上は、とくにこの第4四半期では、非常に指定要因が大きく出ました。また、現状EVベースでのヘッジだと、U.S.GAAPではオーバーヘッジになってしまったりするため、今後のソニーの利益に対して、必ずしも安定しているのかと少し疑問に思いました。

そのヘッジというのをニュートラライズする基準を、今後変える可能性があるのかということについて教えてください。

2点目は、本当に繰り返し恐縮なのですが、テクノロジー活用について、いままでできなくてこれからできることとは何かと、やはり考えてしまいます。

例えば、完全子会社になることで、いままでアクセスできなかったようなソニーの技術、それが品川にあるのかどうか知らないですが、そうした技術資産へのアクセスも可能になるなど、いままであった制約がクリアになるという効果はあるのでしょうか? 以上です。

清宮:まずヘッジですが、基本的にだいたい四半期ごとにヘッジのポジションやヘッジ方針は、毎回決議する考え方をとっています。今後、原則は経済価値ベースで行っていきますが、U.S.GAAPの利益もコントロールするためにヘッジポジションを変えるということは、技術的には当然できます。しかし、どうしていくかというところは、まだ決定しておりません。

また2点目ですが、100パーセント化しないとできる・できないの話というのは、たしかにあると思います。一定程度、ここ1・2年で、グループとしてテクノロジーの展示会などに金融のチームを参加することによって、ソニーがどういうテクノロジーをもっているのか、それを金融ビジネスにどうやって活用できるのかという検討は、お互いにはじめています。

完全に100パーセント化になれば、そうした意味で私たちがいま見えているものだけではなく、それ以外のテクノロジーなど、さらに活用の範囲が広がるのではないかと期待しております。

具体的に何ができるかというところまでは、現在は言えませんが、いままで以上に交流は深まるのではないかと考えています。以上です。

質問者7:わかりました。ありがとうございます。

質疑応答:ライフプランナーの付加価値向上策について

質問者8:生命保険事業について2つお願いします。1つはライフプランナーについてです。ソニーさんの開示資料の金融パートでは、ライフプランナーさんのさらなる付加価値の向上という点について記載があります。この付加価値向上策について教えてください。

これは商品をイメージしているのか、募集・販売のようなものをイメージしているのかについて教えてください。あわせて、営業職員さんやライフプランナーさんのコミッション体制の見直しの進捗度合いについても教えてください。

2つ目は、オンライン生命保険会社に対する考え方です。新型コロナウイルス感染症の収束後というふうに捉えるならば、ある意味、人と人というより、非対面のチャネルというのは不可避に思います。

ここについての考え方や時間軸、コメントいただけるようでしたら教えてください。以上です。

回答者:ソニー生命からお答えいたします。ライフプランナーにつきましては、コンサルティングセールス、コンサルティングフォローといった質の面の強化を図ります。あわせて商品においても、今後よりお客様のニーズに適うような商品を強化していくという意味では、両方と認識しております。

もう1つの報酬ですが、これも適宜、現状の報酬について見直しは行なっています。しかし、現時点でお答えできるようなものは、いまのところございません。以上となります。

清宮:まず、ソニーグループのもっているテクノロジーを活用することにより、例えばセールスの面でも非対面の募集など、ビデオを活用するといったこともできます。またデータ分析を活用することによって、新商品の開発などで連携を深めることで新しい商品・サービスを展開できると考えています。

質問者8:1つ目、よくわかりました。

清宮:新型コロナウイルス感染症の影響について、現在ソニー生命も営業を停止しているところではあるのですが、いま郵送や電話の申込みをはじめています。また、今後はやはりテクノロジーを活用した非対面の募集をなるべく早く導入することにより、ライフプランナーの活動をサポートしていきたいと考えています。

質問者8:ありがとうございます。いまの点について、あくまでライフプランナーさんをサポートするような非対面のチャネルであって、完全オンライン生命みたいなチャネルというのは、とくに意識されていないという理解でよろしいでしょうか?

清宮:はい。現在のところは、ライフプランナーの活動のためのサポートと考えています。

質問者8:参考になりました。ありがとうございました。

質疑応答:グループESRのレンジ設定について

質問者9:よろしくお願いいたします。2点、簡単にうかがえればと思います。今後、完全子会社過程の前提としての質問なのですが、今回ご開示をいただいたグループ連結ESRというところです。

これは、例えばレンジの設定については、一定の独立性をもった上場企業としてもたれていたものであり、今後完全子会社化でソニーグループへの貢献という意味で昇降率を上げるとなると、レンジの部分の下限を多めに出して昇降率を上げるというような考え方もありうるのでしょうか? これについて、コメントをいただければというのが1点目です。

2点目です。今後、U.S.GAAPを基準とされる会社の子会社になる場合、従来は上場会社として修正利益、ROEといった経済実態、経済価値ベースのところをターゲットにされてきましたが、今後は例えばU.S.GAAPのROEをマキシマイズしていくような何か……先ほど少しヘッジの方針についてもご質問ありましたが、今回のU.S.GAAPによって今後の運営方針が変わってくる可能性があるとすれば、その部分について簡単にご解説いただければと思います。

清宮:まず1点目のグループESRについて、今回対外的には開示しましたが、内部でもERMの指針、また各社ともガイドラインというのは定めております。こういったなかでも、現在のある意味目標とする水準ということで、全体の数字、各社ごとの数字を決めております。当面はこの考え方を維持していきたいと考えております。

また2点目ですが、私たち金融事業は経済価値を中心に考えていきたいと考えております。U.S.GAAPのことも意識した経営行動をとるということも、当然やり方としてはできるのですが、ここのところはまだ何も決まっていないという状況です。以上です。

質問者9:わかりました。ありがとうございます。

回答者:ありがとうございました。では、まだ時間はございますが、他にご質問がないようですので、質疑応答を終了させていただきます。

最後に、清宮より一言ごあいさつをさせていただきます。

清宮:冒頭申し上げましたが、本日は資料の開示が遅れましたことをお詫び申し上げます。遅い時間までご質問いただき、ありがとうございます。今後も、金融ビジネスについては、しっかりと腰を据えて丁重に取り組んでいきたいと考えております。

本日はどうもありがとうございました。