2020年1月22日に行われた、大江戸温泉リート投資法人2019年11月期決算説明会の内容を書き起こしでお届けします。

スピーカー:大江戸温泉アセットマネジメント株式会社 代表取締役社長 今西文則 氏

ポートフォリオ全体の運営実績

今西文則氏:本日はお忙しい中、ありがとうございます。この冬は暖冬ですが、日によってすごく冷え込んだり暖かかったり、不順な気候が続いています。昨年(2019年)は、残念ながら秋に台風が相次いで首都圏を襲い、本投資法人も台風の影響を受けた年でした。

本日はそのあたりの影響も含めて、2019年11月期の決算概況と今後の見通し、さらに今般初めて策定した中長期の数値目標のフレームと取り組み方針についてご説明申し上げます。

まず第7期の運用ハイライトからご説明いたします。テナントである大江戸温泉物語グループの稼動ならびに売上状況をポートフォリオ全体の数字でご覧ください。

全体の今期の稼働率は89.3パーセントと、前年同期に比べて微減となりましたが、高いレベルを維持しています。一方、ADRおよびRevPARは、残念ながらいずれも500円強の減少となりました。台風の影響、および一部の施設における、とくに団体需要の不振等を反映したものです。ポートフォリオ全体の数値としては微減に留まり、総じて安定的と言えるかと思いますが、個別の施設ではばらつきが見られました。

変動賃料の増減

こちらのスライドには、物件ごとの賃料の増減を表示しています。第7期の変動賃料は、昨年(2019年)8月に終わる1年間のGOPにリンクしたものです。

レオマリゾートは、ホテル部分は堅調でした。昨年8月半ばのハイシーズンに台風10号が到来し、遊園地を一部救援した影響などもあり、変動賃料は若干の前期比減となりました。一方、好調なのは伊東ホテルニュー岡部・あたみ等の伊豆の3館、および伊香保・君津の森・きのさき・東山グランドホテルです。

残念ながら苦戦したのは鬼怒川観光ホテルです。ここは、大江戸物件としては異例の団体客のウエイトが約3割と高い物件で、地域の旅行需要、とくに団体の需要が低迷したことで、稼動としては88.5パーセントを確保したものの、ADRの下落で残念ながらGOPが基準値に対し未達となり、変動賃料が発生しませんでした。

主にこの影響により、全体の変動賃料は前年同期に比ベて約800万円の減です。鬼怒川観光ホテル、ならびに前期より変動賃料が発生していない鳴子温泉の幸雲閣は、スポンサーに対策を求め、実施をモニタリング中です。

やはり先行的な経費負担も必要となってくるため、少し回復に時間がかかる見通しです。その他の物件も含め、全体として固定賃料の賃貸借が中心ですが、引き続き個別の対策を求めてまいります。

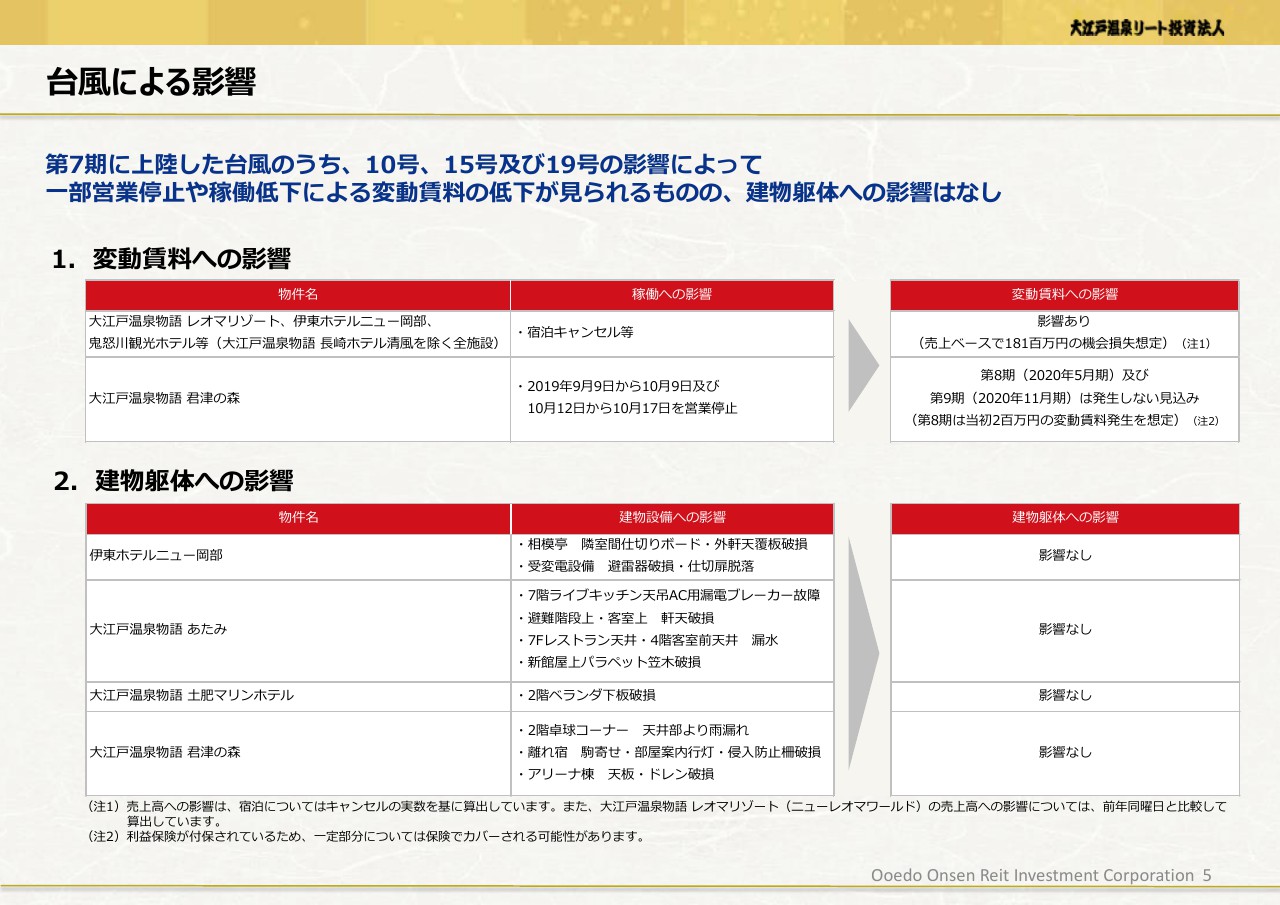

台風による影響

冒頭で申しました台風の影響について、簡単にまとめています。(2019年)夏に上陸した10号と、秋に相次いで首都圏を襲った15号、19号の影響です。

まず、テナントへのダメージによる変動賃料への影響ですが、多くの施設で予約キャンセル等がございました。とくに房総半島に位置する君津の森では、地域が長期間停電および断水し、道路も影響を受けたため、あわせて1ヶ月以上の休館を余儀なくされました。

この変動賃料への影響は、8月の10号による影響は第7期へ、君津の森を含めたそれ以外は第8期・第9期への変動賃料の影響となります。君津については利益保険で一定程度カバーされる見込みで、現在そのプロセスを進めています。

また物的被害については、(スライドを)ご覧のように、建物設備への影響はいくつかございましたが、テナントの所有資産も多く、保険でのカバーもございます。リートの保有する建物駆体への被害はございませんでした。

こうした自然災害のリスクに対しては、やはり地理的分散の強化しかないかと考えています。

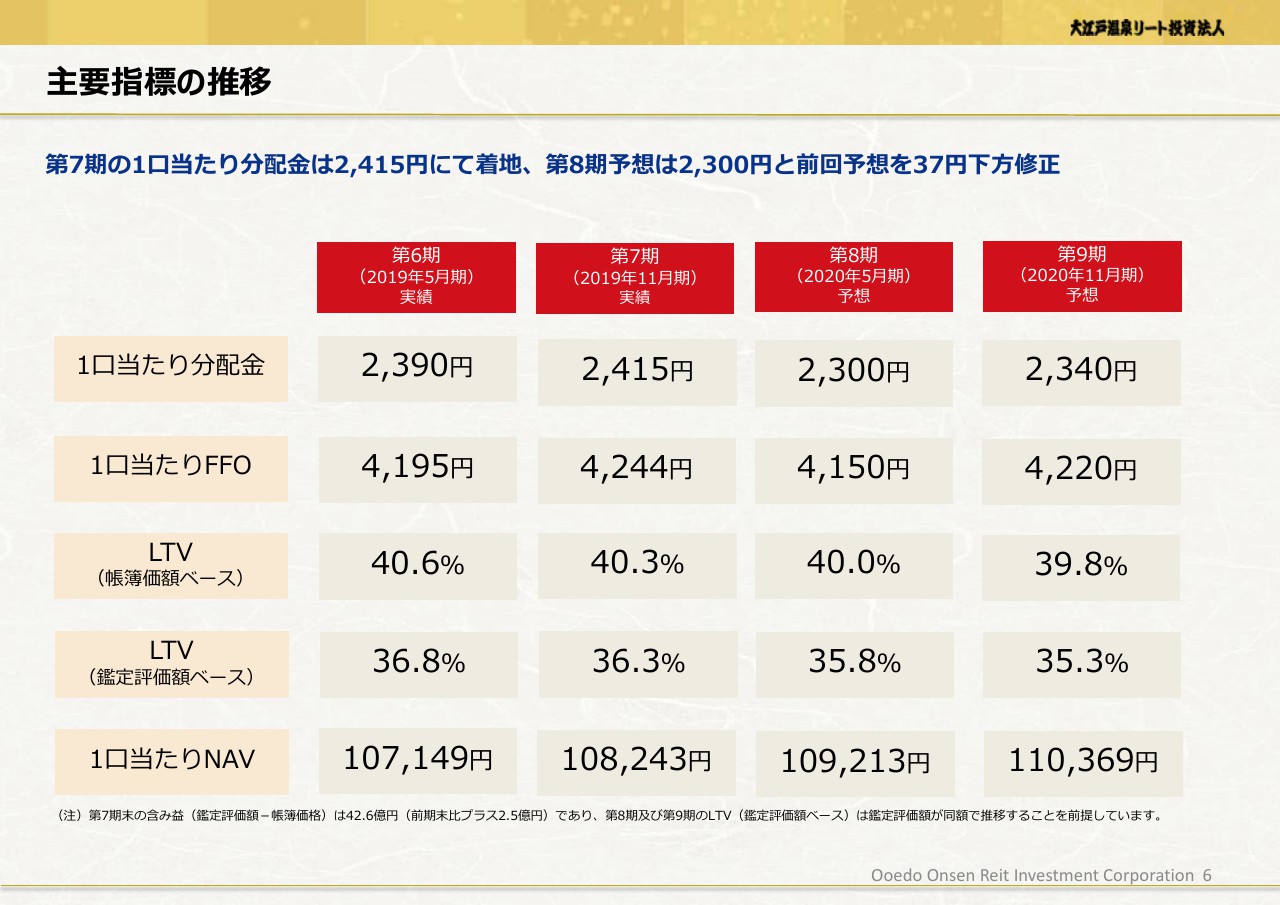

主要指標の推移

個別の実績に先立ち、第7期実績と第8期・第9期の2期予想について主要指標をまとめています。第7期は、先ほどのお話のように、変動賃料が予想比で減少しましたが、過年度における台風被害等による保険金収入が期ズレで入ったことで、逆に分配金は公表値から35円の上振れで2,415円となりました。

一方、第8期については、もともと来月(2020年2月)の投資主総会の費用のため、減少の予想でしたが、台風の影響等により変動賃料を下方修正したため、誠に遺憾ですが、前回公表値から37円減らし、2,300円ちょうどの予想としました。

第9期は、引き続き変動賃料については保守的に見積もる一方、投資主総会の費用が剥落しますので、2,340円と予想しています。

また、鑑定評価額については、前期比横ばいで推移し、償却の進行による含み益の増加と、借入金の約定返済が進んだことによって、時価ベースのLTVでは36.3パーセントとなりました。次回のファイナンスに向けた資金調達余力の確保が進んだと思っております。

なお、1口当たりNAVは前期末比で約1,000円増加し、10万8,243円となっています。

第7期(2019年11月期)の決算概要

それでは、期ごとにご説明いたします。第7期、終わった期の変動賃料については先ほどご説明しましたが、予想比で約720万円の減少となりました。

しかし、過年度に発生した台風被害に対する保険金収入で、その他の収入が予想比で1,300万円ほど上振れとなり、営業収益は予想比で620万円、前期比で510万円のそれぞれ上振れで落着しています。

賃貸事業費用では、保険金収入に対応した一部修繕工事費の増加もありましたが、減価償却の増加が予想より210万円ほど少なくなり、賃貸事業損益は予想比で480万円ほどの上振れです。

一方、販管費については、コストダウンに努め、予想比で180万円ほど下振れ、結果として営業利益は予想に対してプラス571万円で着地しています。

営業外損益では、金利は引き続き低位で推移し、予想に比べて支払利息が減少し、前期末に行ったリファイナンスの効果もありまして、経常利益の予想比は815万円のプラス、前期比では612万円増えまして、5億6,600万円となりました。

当期利益は5億6,500万円で、税会不一致にともなう一時差異等調整引当による超過分配は前期同様ですが、280万円を加算し、1口当たりの分配金は予想比で35円上振れの2,415円となりました。

第8期(2020年5月期)の業績予想

第8期(の業績予想)です。先ほど対策に時間を要するとお話しした鬼怒川観光ホテルおよび幸雲閣で、引き続き変動賃料を見込んでいないことに加え、台風被害のあった君津の森でも、昨年(2019年)秋の休館がこの期と次の第9期の賃料に影響するため、変動賃料を見込んでいません。そのため、変動賃料は前期比で430万円ほどの減少で、前回予想に比べると1,200万円ほどの減少と見込んでいます。

その他の収入については、秋の台風による保険金収入は期ズレもあると思いますので、予想上は計上しておりません。

トピックとして後ほどご説明しますが、レオマリゾートは敷地が相当大きく、その有効活用の一環として、太陽光発電パネルの導入を検討しています。これにともなう発電事業所からの地代をその他収入に一部見込んでいます。

賃貸事業損益は、減価償却費を少し下げたこともあり、減少幅は若干減少しますが、前回公表比で750万円の下方修正とさせていただきました。販管費は、過去実績を踏まえた弁護士費用等の見直し等で、前回予想比で約120万円のプラスです。

この結果、営業利益・経常利益・当期利益は、それぞれ約880万円の減少となり、遺憾ながら1口分配金は前回予想比で37円減の2,300円とさせていただいています。

なお、予想の前提では、当然、新規取得や資金調達は織り込んでいませんので、期末のLTVは、約定返済の進展により、簿価ベースではこの期末で40.0パーセントとなる見込みです。

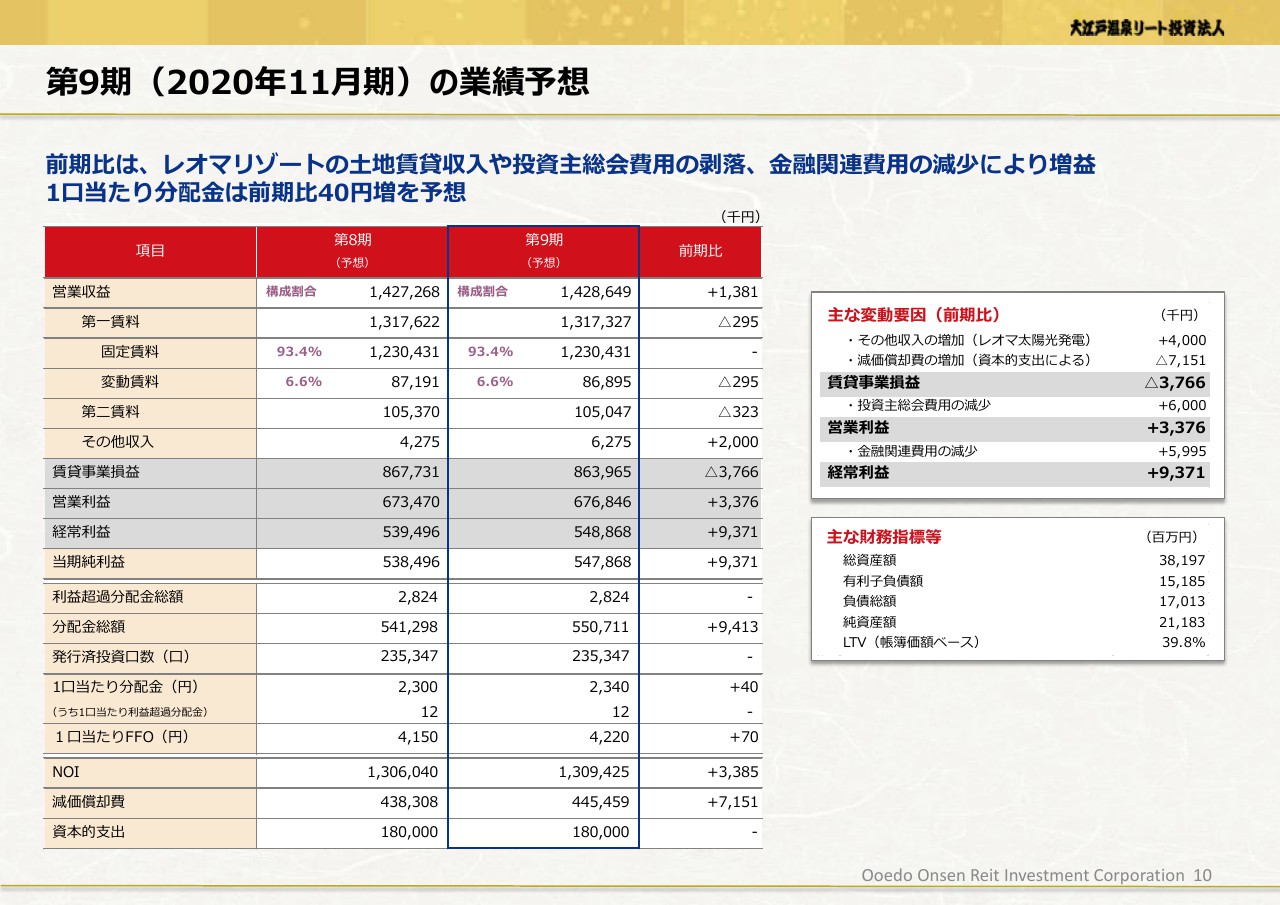

第9期(2020年11月期)の業績予想

次に、第9期の予想です。一部、不振物件に対する対策の効果は期待できるものの、予想上は保守的に捉え、引き続き鬼怒川観光ホテル、幸雲閣、君津の森は変動賃料はなしとして予想しています。

また、レオマリゾートにおける太陽光発電の導入計画を踏まえて、本格稼動は2021年4月から想定していますが、工事期間についても先行して地代収入を見込めますので、月額で100万円のその他収入を見込んでいます。

賃貸事業費用は、毎期のキャペックス実施に加えて、この期の期首にエアコンの更新工事が集中することにより、減価償却は通常より増加いたします。このため、賃貸事業損益は第8期比で370万円程度の減少を見込んでいます。

一方、販管費は投資主総会費用が剥落しますので、営業利益は第8期比で330万円のプラスです。営業外費用は、融資関係費用、主に関係費用の償却の減少もあり、600万円程度改善の見込みです。

これを踏まえて、第9期の経常利益・当期利益は、それぞれ5億4,800万円、5億4,700万円と予想し、超過分配を加えた1口当たり分配金は2,340円と予想しています。

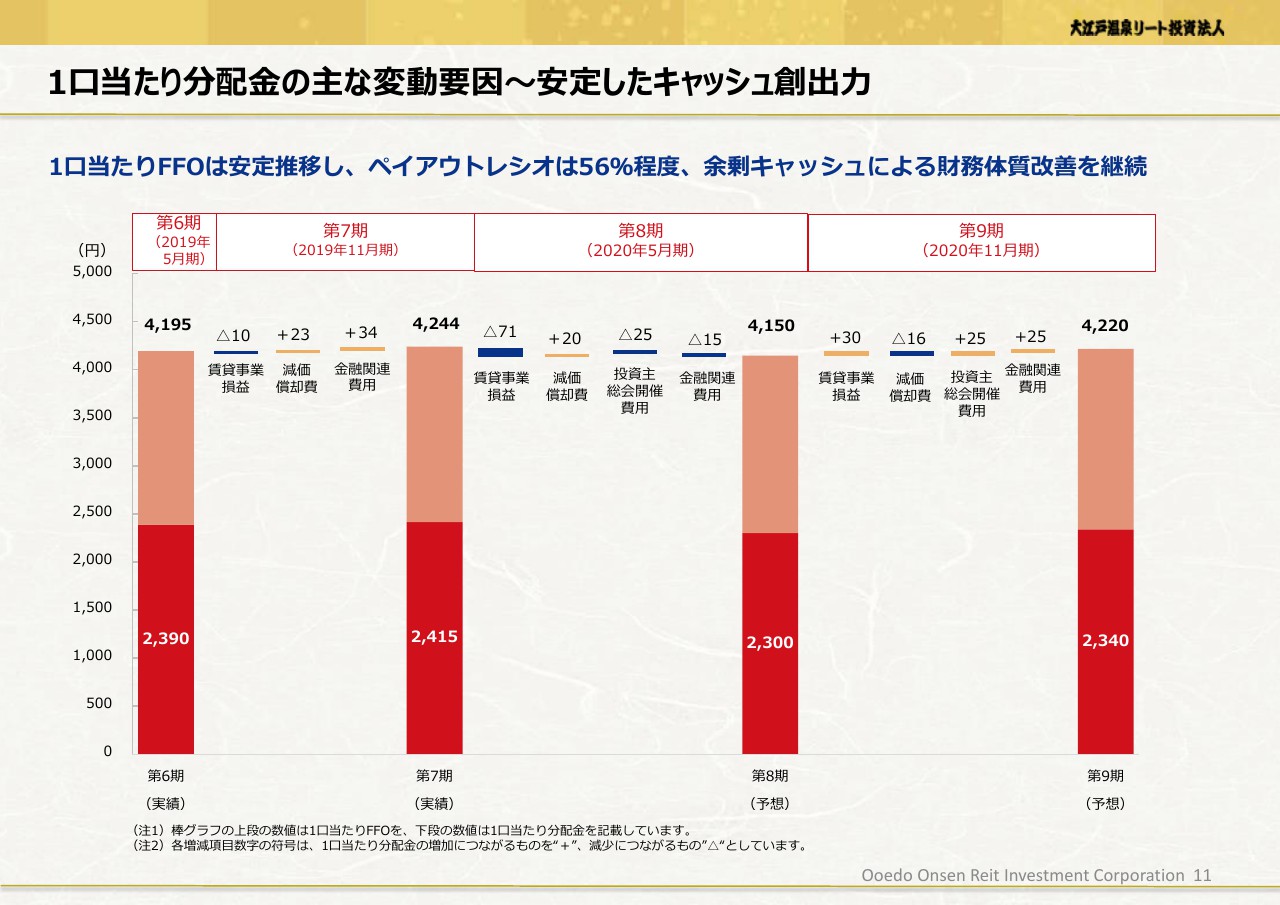

1口当たり分配金の主な変動要因~安定したキャッシュ創出力

このスライドでは、1口当たりFFOとDPUについて、ブリッジチャートで示しています。1口当たりFFOは4,100円半ばから4,200円台で、比較的安定していると言えますが、減価償却の割合が高いのが当社の特徴です。

ペイアウトレシオは56パーセント程度と、業界(平均)に比べて低いことが課題です。今後、外部成長を通じた償却負担のバランス改善が1つの課題になるかと思います。

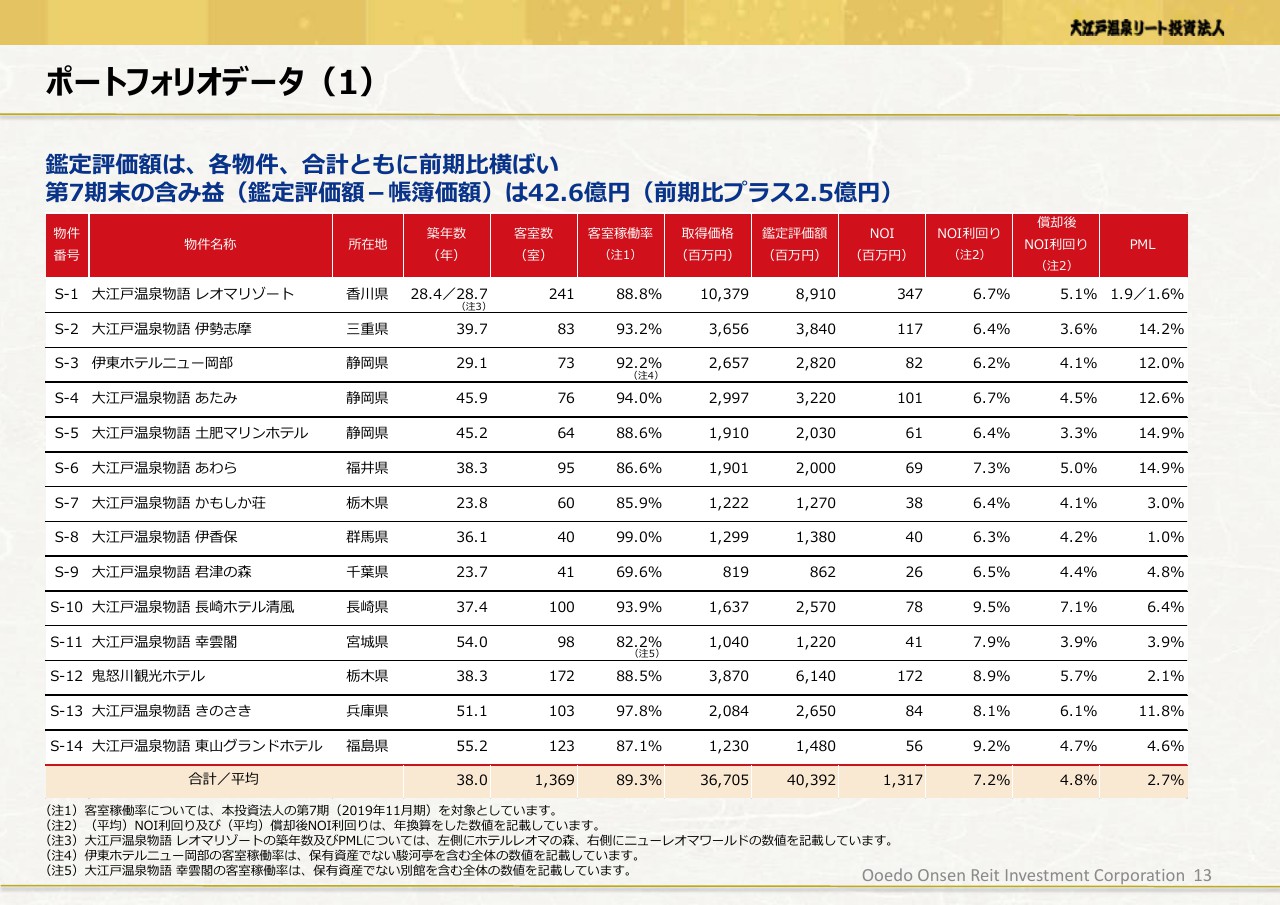

ポートフォリオデータ(1)

ここから第3部として、個別のポートフォリオの物件情報とテナント業績等についてご報告いたします。

まず、ポートフォリオの一覧です。第7期の平均NOI利回りは、(スライドの表の)最下段にあるとおり、物件トータルで取得価額に対して7.2パーセント、償却後では4.8パーセントです。

鑑定評価額は、先ほど申したように横ばいでした。昨年(2019年)6月からレオマリゾートの固定賃を少し引き下げ、その他3物件を引き上げる改定をしていますが、すでに前期末の鑑定で織り込み済みでしたので、今回鑑定は全物件について横ばいとなっています。なお、期末の含み益は42億6,700万円です。

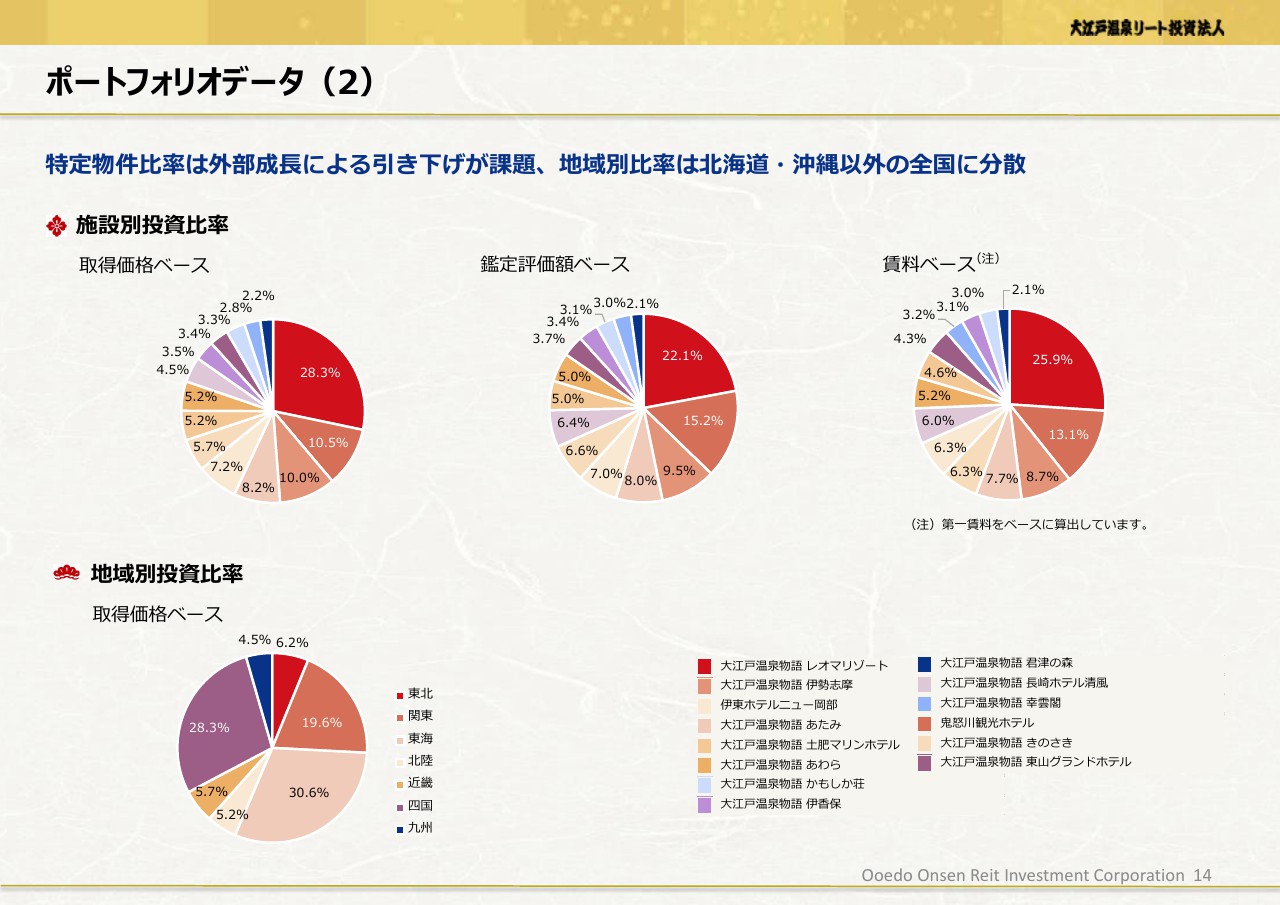

ポートフォリオデータ(2)

ポートフォリオの分散度を、さまざまなパイチャートとしてまとめています。取得価格ベースの構成比は、鑑定評価額ベースも含めて前期末と変化はございません。

賃料ベースにつきましては、当期からレオマリゾートの賃料が下がり、他の物件が上がったことで、レオマリゾートのウエイトが25.9パーセントと前期末の30.5パーセントから若干低下しています。

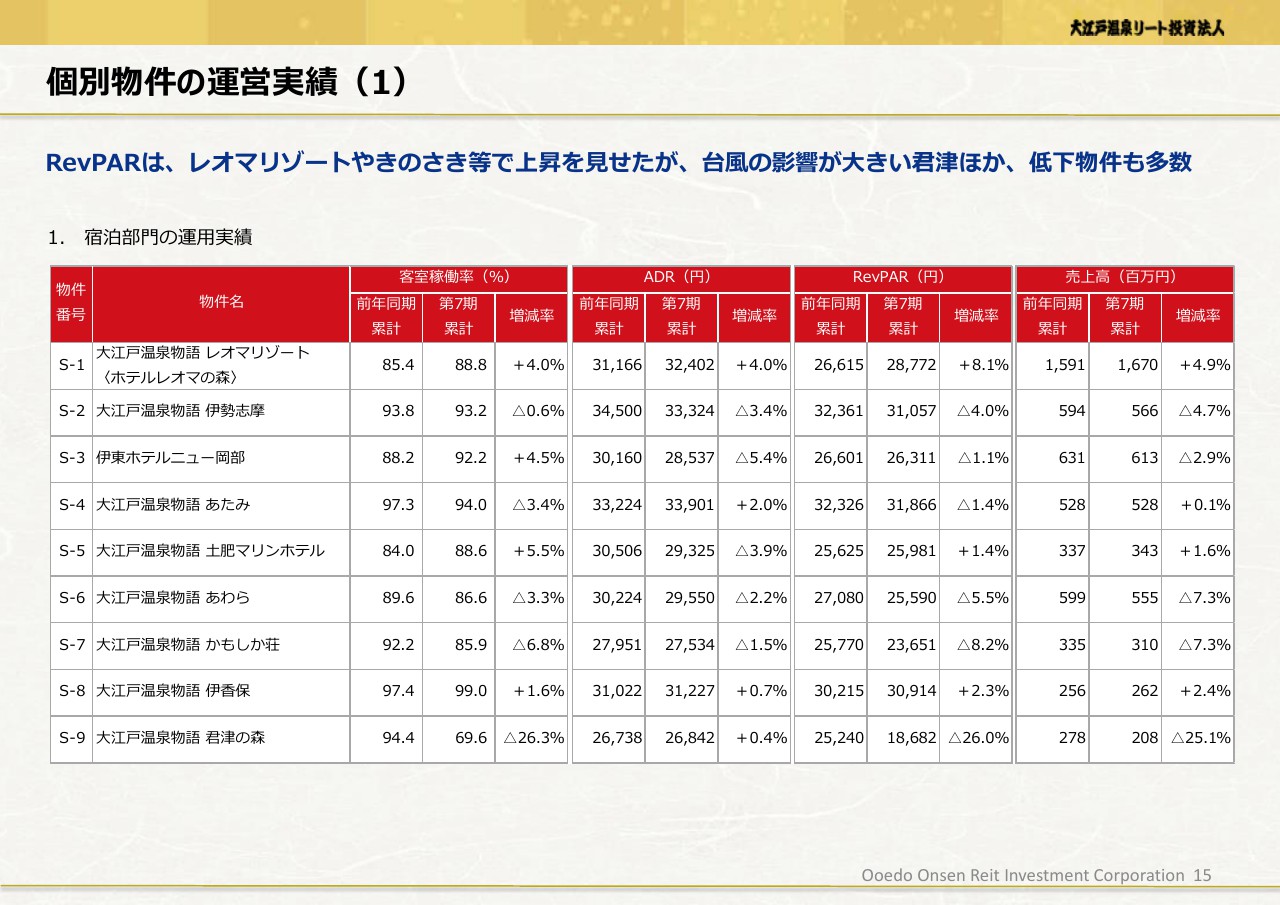

個別物件の運営実績(1)

冒頭に全体の平均として申し上げた売上稼動を個別物件ごとにご覧いただきます。最大物件のレオマリゾートのホテル部分(ホテルレオマの森)は稼動・ADRともに前年同期を上回り、RevPARは8.1パーセントの増加です。

伊豆半島に所在する伊東ホテルニュー岡部・あたみ・土肥マリンホテル・伊香保などは、前年比で増加または微減ではありますが、比較的堅調でした。

一方で、栃木のかもしか荘や、北陸のあわらなどはやや苦戦している状況です。さらに君津の森は、先ほどご説明したとおり、(台風の影響で)大きく稼動が下がっています。

個別物件の運営実績(2)

長崎ホテル清風は、稼働は90パーセントを超え、絶対値はよいのですが、ADRを若干落としています。幸雲閣は、前回に引き続き温泉エリア全体への入れ込みが不振という事情もあり、さまざまな施策を行っていますが、いまだ改善に時間を要していると聞いています。

鬼怒川観光ホテルについては、先ほども申しましたように、大江戸温泉物語の施設は典型的には個人客がほとんどを占めます。90~100パーセントが個人客ですが、ここは団体客のウエイトがまだ3割ほどございます。他には、修学旅行者が入る長崎や東山グランドホテルなどで2割ほどございます。

やはり地域経済の影響もあり、この団体客を中心に不振になっています。現在、この営業にマンパワーを投入していると聞いていますが、足元はRevPARが減少しています。

鬼怒川観光ホテルは、中長期的には大江戸モデルの強みを活かすべく、本来の個人客中心の集客へ転換していくことが必要と考えています。実際、テナントでは個人客へのシフトを進めておりますが、当面は移行期間であると捉えるべきかもしれません。

一方、好調なのはきのさきです。ここは、とくにきめ細かいレベニューマネジメントが奏功し、稼働・RevPARの成長に繋がっていると見ています。

(スライドの)下段には、レオマリゾートのテーマパーク部分について記載しています。先ほど申し上げたように、(2019年)8月の台風の影響もあり、今回は残念ながら入場者数・売上ともにやや減少となっています。

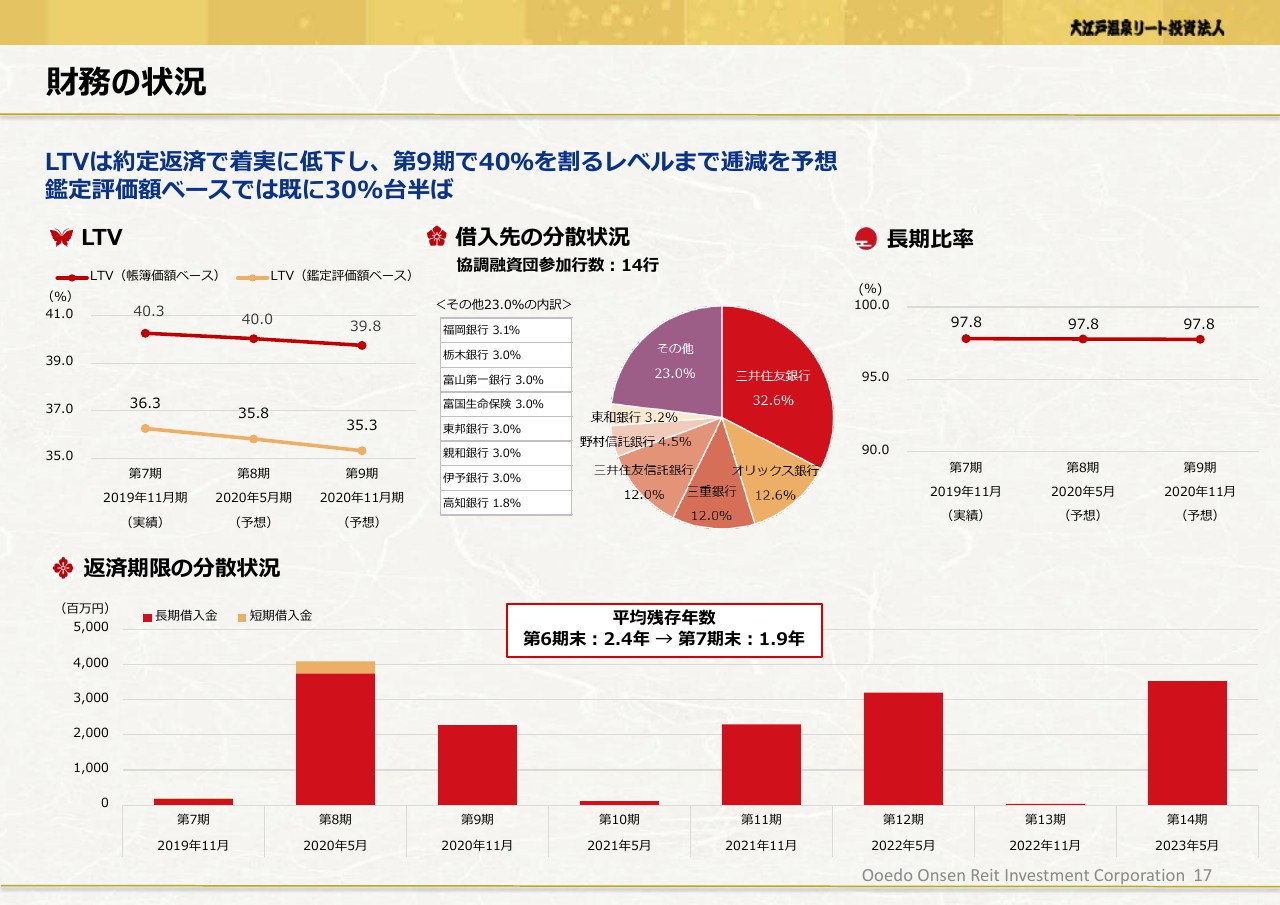

財務の状況

財務の状況です。大きな変化はございませんが、LTVは着実に低下していることをご確認ください。

(スライドの)下段に返済期限の分散状況を書いておりますが、今年(2020年)5月にはIPOの時の4年ものの借入が返済期限を迎えますので、既存のレンダーさまを中心に、できれば4年程度の長期でリファイナンスしたいと考えています。

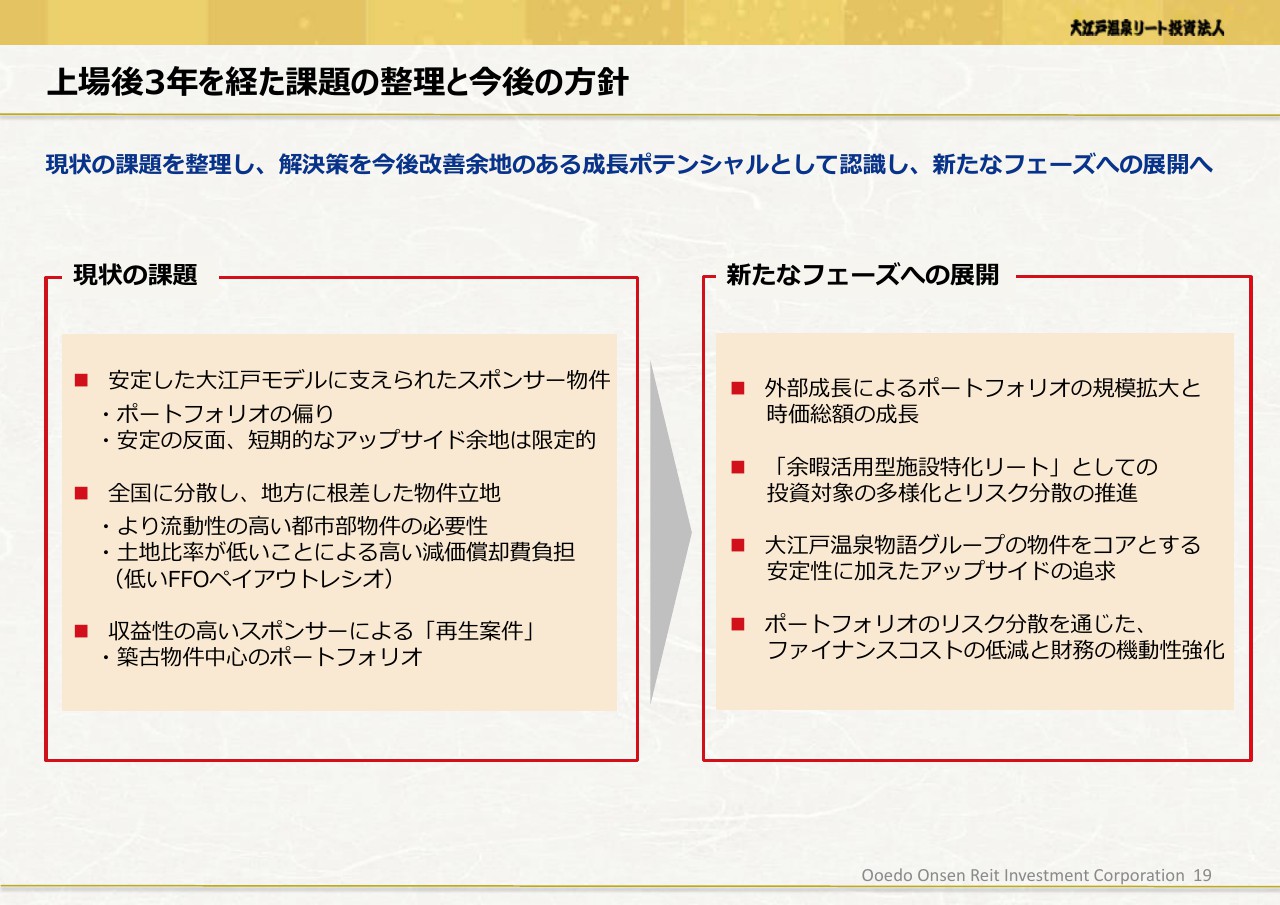

上場後3年を経た課題の整理と今後の方針

私どもは、おかげさまで上場後3年を経ました。IPOからの状況を少し振り返り、課題を抽出し、さらにマーケット環境を踏まえて今後長期5年を見据えた成長目標のフレームを検討いたしましたので、ここからはそれについてお話したいと思います。

まず、本投資法人の3年の振り返りです。(スライドの)左側にあるように、スポンサーの安定運営をベースに、比較的安定した賃貸収益のトラックレコードを積み上げてきました。

直近では施設ごとに業績のばらつきがあり、スポンサー物件についても、さらに多くの物件を組み入れることで、リスク分散を進める必要があると考えています。また、今後の成長要素の獲得の意味では、既存ポートフォリオとは異なるタイプの物件も取り入れていく必要があると考えています。

今回、3年経過した本投資法人の強みと弱みを再確認いたしまして、とくに課題をはっきりさせた上で……課題は、裏返すと今後の成長ドライバーでもありますので、投資家のみなさまにもシェアさせていただいて、それに基づいて長期目標と戦略を策定する試みをいたしました。

まず、温泉宿泊施設の再生と安定的な高稼働、大量集客という大江戸モデルの強みが、私どもの最大の強みと言えると思います。(スライドの)左側の第1のポイントです。しかし、裏返すと、ポートフォリオの分散という点において、単一の業態テナントに偏っているということですし、固定賃料中心の賃貸借は安定の反面で、少なくとも短期的なアップサイドは限られてくるという課題があります。

2つ目に、地方へ分散した投資は、ポートフォリオの強みでもありますが、反面では不動産としての流動性の点では、より高い都市部の立地が不足していることがあります。また、地方立地ゆえに土地比率が小さいことで、先ほどご案内したように、減価償却負担が高くFFOペイアウトレシオが低いといったポートフォリオのバランスに課題があると認識しています。

最後に、現状保有物件はすべてが再生物件であり、築年数が古いです。トリプルネットリースを採用して、計画的なキャペックスを行うことで、個別には老朽化に対応できると考えていますが、やはりポートフォリオのバランスという点では改善が必要であると考えています。

こうした総括を踏まえ、これらの課題を逆に成長のポテンシャルとして捉えて、今後私どもの本格的なポートフォリオの構築ステージに入りたいと考えており、(スライドの)右側にその方針をまとめています。

いま申し上げた課題は、いずれも外部成長による規模の拡大によって解決されるものであると考えています。時価総額の拡大を通じて、金融商品としての流動性を拡大し、投資口価格のバリュエーション改善につなげる必要があります。

そして、ポートフォリオのリスク分散とバランスの改善点については「余暇活用型施設」のコンセプトは大切にしながらも、その中では多様なタイプの物件を取得することが必要で、そのために次の外部成長の機会には、ぜひマーケットからスポンサー以外の物件も取得したいということで活動しています。

スポンサー物件を安定物件のコアとしつつ、新たなアップサイドを多様な物件取得と内部成長を通じて達成したいと考えています。いわば、安定と新規成長を両方含むハイブリッド型のポイントを構築したいと考えています。例えばインバウンド需要の取り組みや、案件によっては変動賃料を活用することが含まれるかと思います。

最後に、本投資法人の財務力の強化です。外部成長により、ポートフォリオのリスク分散を進展させ、高格付の取得やデッドの条件、あるいは機動性の改善を図ることが必要かと考えています。

外部成長戦略(1)~スポンサー・パイプラインは着々と増加

以下、少し細かな具体策です。そうは言いましても外部成長については、スポンサー・パイプラインが長期的な基礎となります。スポンサーは、直近でも引き続き積極的に温泉物件の取得再生に取り組んでおり、新規改善が継続しています。

こちらのスライドにありますように、昨年(2019年)は、TAOYA志摩・天草ホテル亀屋(を取得しました)。今年は、上半期に発表したとおり、佐世保市に西海橋コラソンホテル、新潟県村上市に汐美荘のリニューアルオープンを予定しています。そのほか、着々とリーシングを進めています。今後、スポンサーと協議し、タイミングを捉えて取得を実現してまいります。

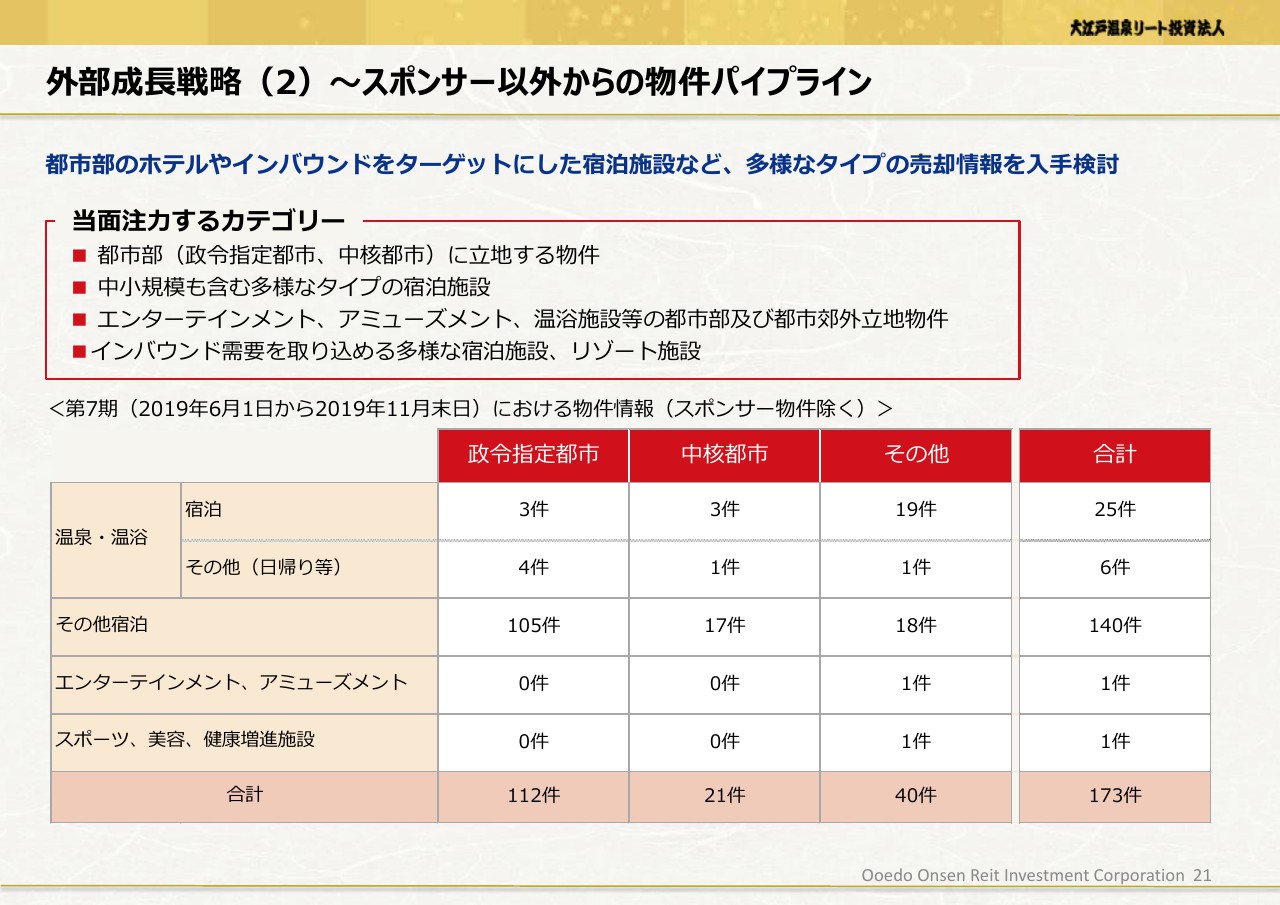

外部成長戦略(2)~スポンサー以外からの物件パイプライン

次に、スポンサー・パイプライン以外の物件取得に向けた活動です。先ほどお話しした課題解決のために必須のものとして、継続して注力しております。

ターゲットとしては、現在のポートフォリオを補完する物件として都市部立地や築浅、その他エンタメ・アミューズメント等の多様性を高め得る物件、長期的にポテンシャルの高いインバウンド向けの宿泊施設等となります。

(スライドの)表にあるように、第7期半年間での検討案件数は173件と依然多く、立地的には政令指定都市、物件タイプとしては宿泊施設が圧倒的に多くなっています。

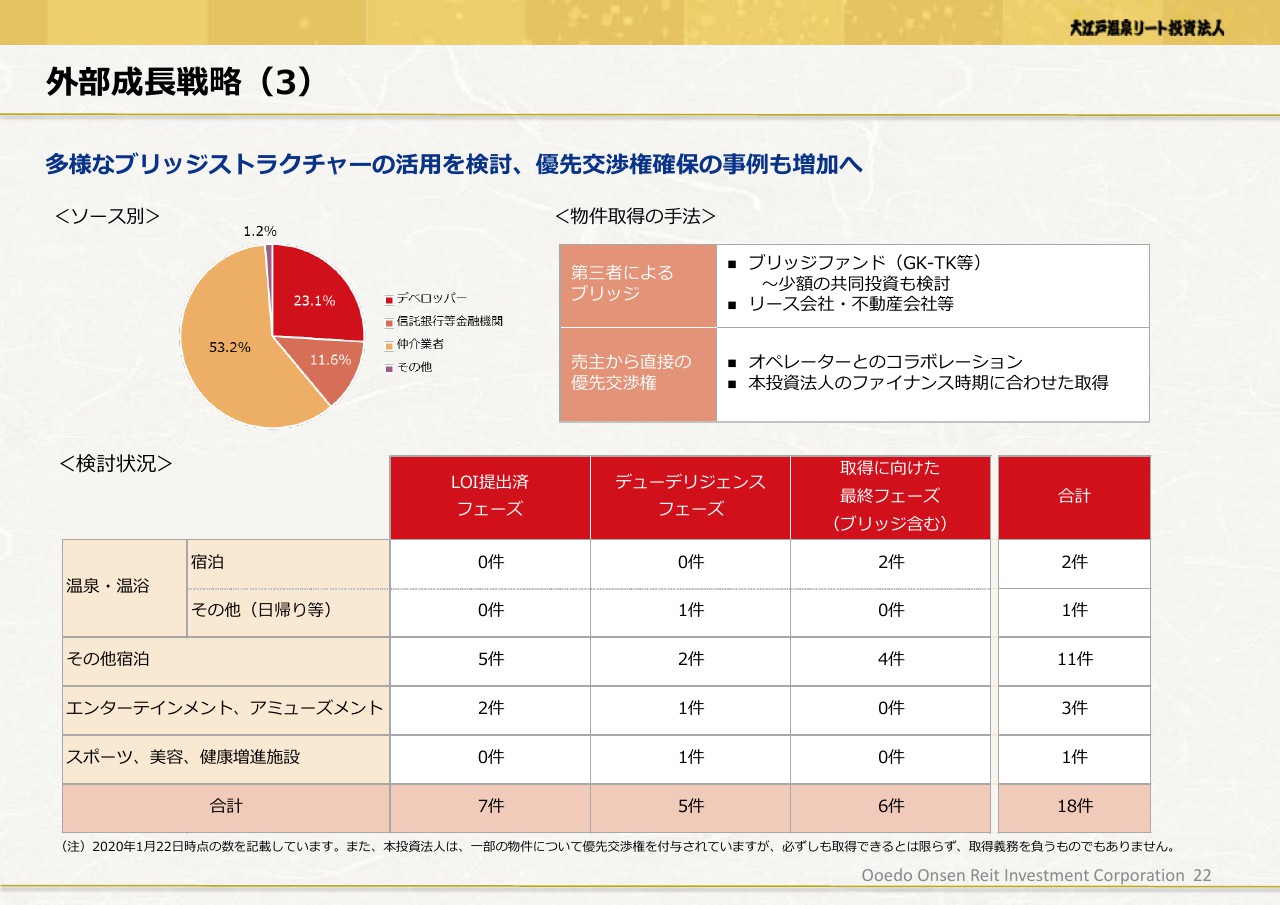

外部成長戦略(3)

マーケットからの物件を取得すると何度も表明してまいりましたが、依然実現していないということで、正直お叱りを受けるかもしれませんが、こちらのスライドに直近の検討状況を可能な範囲で表にしました。

LOIを提出してエクスクルーシブな交渉段階の物件も含めて、現在検討テーブルにある物件は、数にして18件です。これは日々変わっていきます。

そのうち、取得に向けた最終フェーズにあるものが、現段階で6件ほどです。最終フェーズという言い方は少し曖昧ですが、すでにブリッジに入ったものもあれば、売主さまからコミットの度合いは固い柔らかいがありますが、優先権を得ているものも含まれております。今後、資金調達の機会を捉え、必ずや取得を実現したいと考えています。

よくあるご質問として、「こうした外部物件の利回りとクオリティーは大丈夫か」というものがございます。都市部を中心に他の施設と差別化できる……例えば、集客チャネルや業態を持つホテルオペレーターさんなどを前提としてソーシングしており、かつ大手ファンドさんとの競合を避けられるような、中小規模の物件も物件もターゲットにしていますので、テナントさんの賃料負担の余裕度も確保しながら、一定の利回りが確保できる案件もございます。

利回りとしては、既存ポートフォリオの平均償却後利回りが4.8パーセントですが、これをバルクベースでクリアできることが目安となろうかと思います。

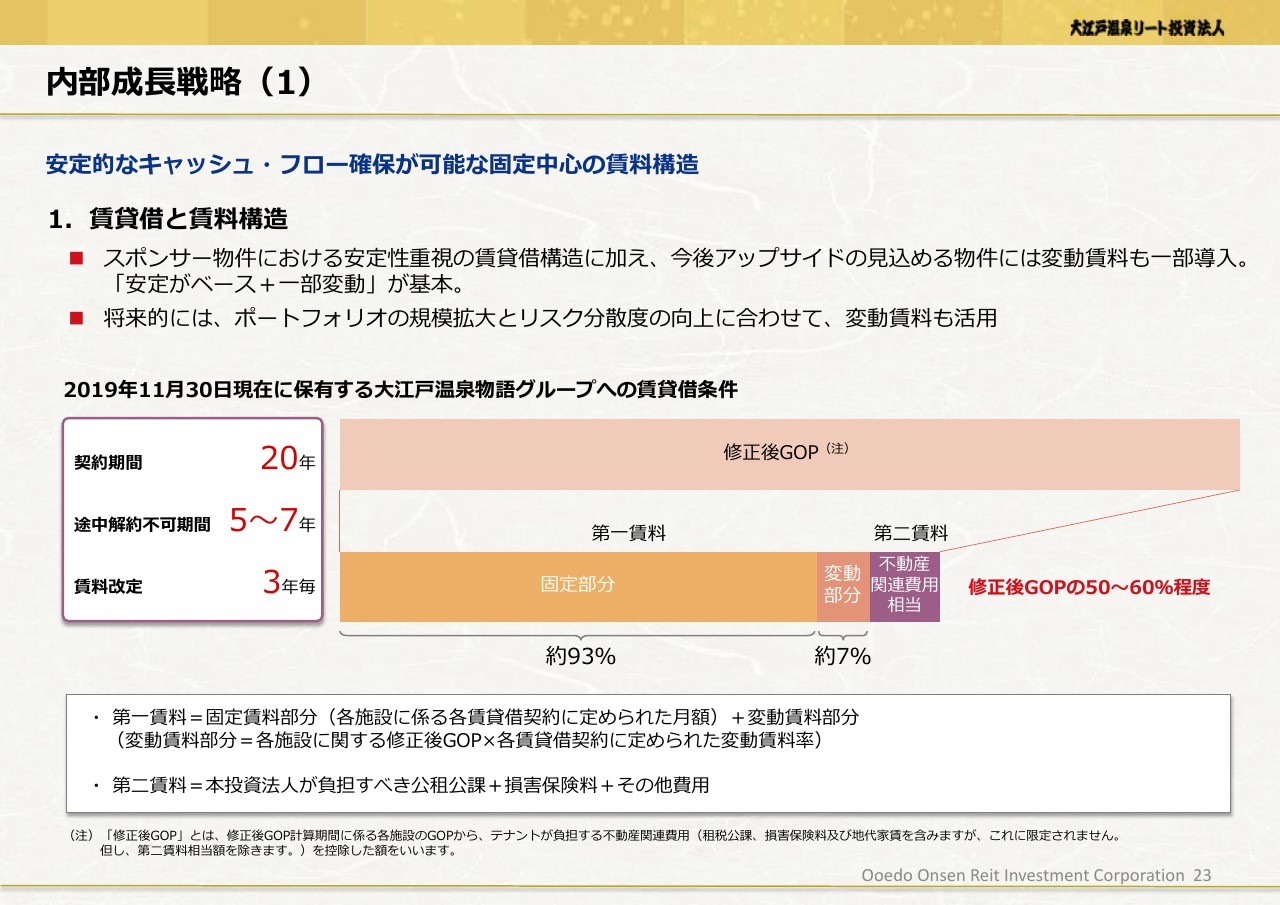

内部成長戦略(1)

内部成長に関してはすでに何度も申し上げてきましたが、今日は3つ端的に申し上げます。1点目は、こちらのスライドにあるように、やはり基礎となるのはスポンサー物件であり、安定性です。

将来的には、安定性を形成するコアとなるベースと、一定の変動リスクを取るとともに、アップサイドを大きく狙える要素の2つを組み込んだハイブリッド型のポートフォリオを目指したいと考えておりますが、そのときに安定性の基礎となるのがスポンサー物件です。

今後組み入れるスポンサー物件の条件は、これまでとまったく同じとは限りませんが、基本的には安定性重視、固定賃料重視を継続してまいります。

内部成長戦略(2)

2点目は、変動賃料の活用を通じたアップサイドの追求で、当面はスポンサー物件における集客アップなどへの取り組みを所有者の立場で協力していくわけですが、中長期的には新しい物件を入れることでアップサイドを狙えると判断した場合は変動賃料の積極的活用も図ります。

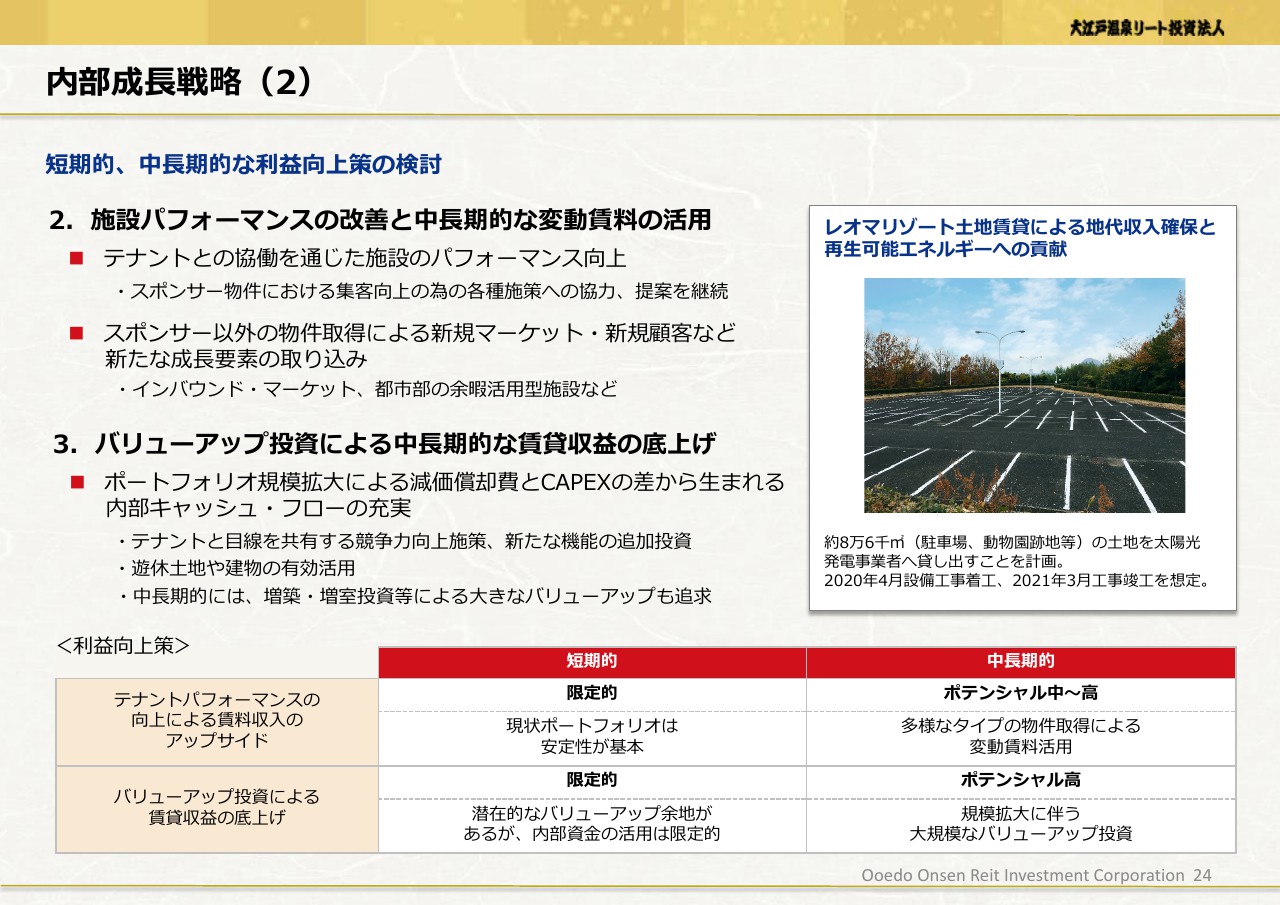

3点目は、保有物件へのいわゆるバリューアップ投資です。本格的なバリューアップ投資は、今後ポートフォリオ規模を拡大して、内部キャッシュ・フローの余力を充実させることが必要なので、中長期的な戦略となってまいりますが、大きなポテンシャルがございます。稼働の高いスポンサー物件における増室投資、あるいは遊休土地に対する投資等が見込めます。

(スライドの)右側にトピックとして、レオマリゾートでの太陽光発電の導入計画について記載しています。広大な遊休土地と駐車場の部分を活用して太陽光発電事業者に貸し出し、地代収入を得る計画です。これは、環境問題に対する本投資法人の取り組みの1つともなるかと思います。現在、レオマリゾートの賃借人であるスポンサーも含めて協議中です。

計画では、今年(2020年)4月から土地の造成や設備の敷設工事等に入り、来年(2021年)4月からの稼働を前提として最終確定に向けた協議を進めております。

なお、こちらのスライドの下段には、短期と中長期に分けて内部成長のポテンシャルについて整理しておりますので、ご参照ください。やはり、外部成長の成否が内部成長の実現可否にも関わってくると認識しています。

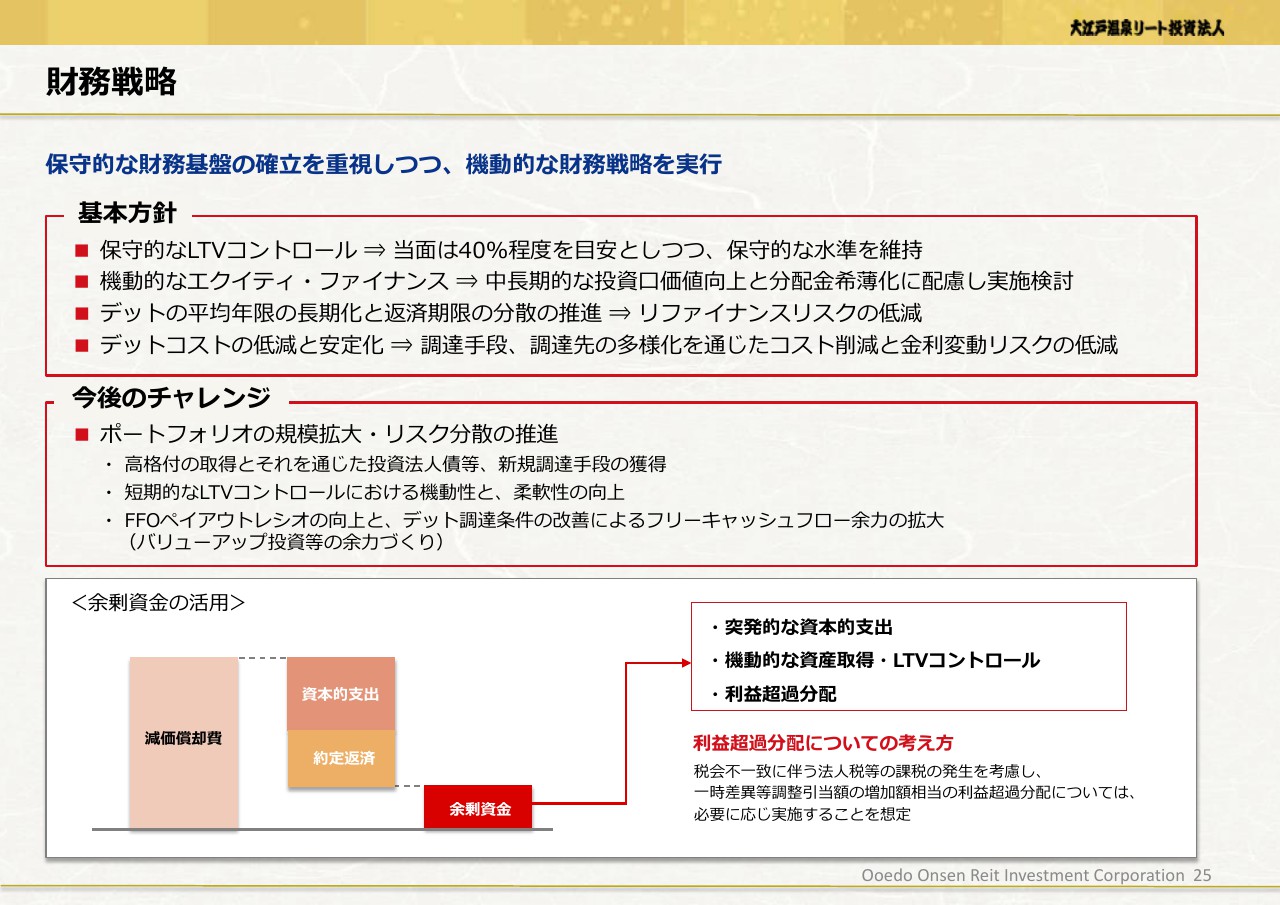

財務戦略

財務戦略は従来どおり、保守的なレバレッジ水準をベースに年限の長期化やマチュリティラダーの平準化を図っていく方針に変更はございません。

チャレンジとして、今後はやはり規模拡大とリスク分散の進展で、早期の高格付の取得や、さまざまな観点からの財務力の強化、機動性の確保、そして内部成長のための金額の余力の拡大を図る必要があるかと考えています。

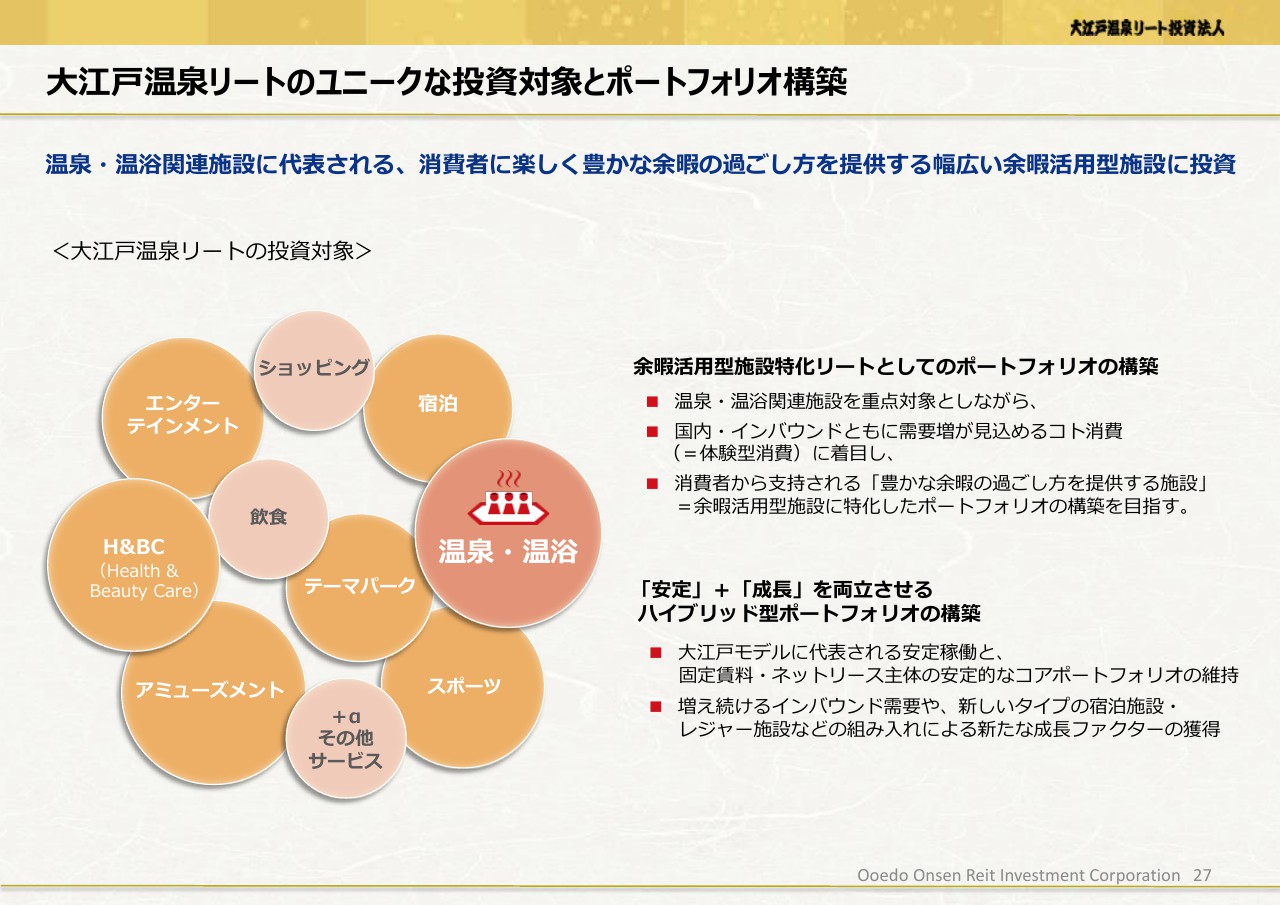

大江戸温泉リートのユニークな投資対象とポートフォリオ構築

最後に、マーケット環境について少しお話した後、5ヶ年の長期目標のフレームについてお話しします。こちらのスライドの図は、これまでにもよくお見せしてきた図で、ポートフォリオの構築方針を確認しています。

私どもの目指す本格ポートフォリオは、一言で言うと、「安定と成長を両立させるハイブリッド型の余暇活用型ポートフォリオ」ということになろうかと思います。

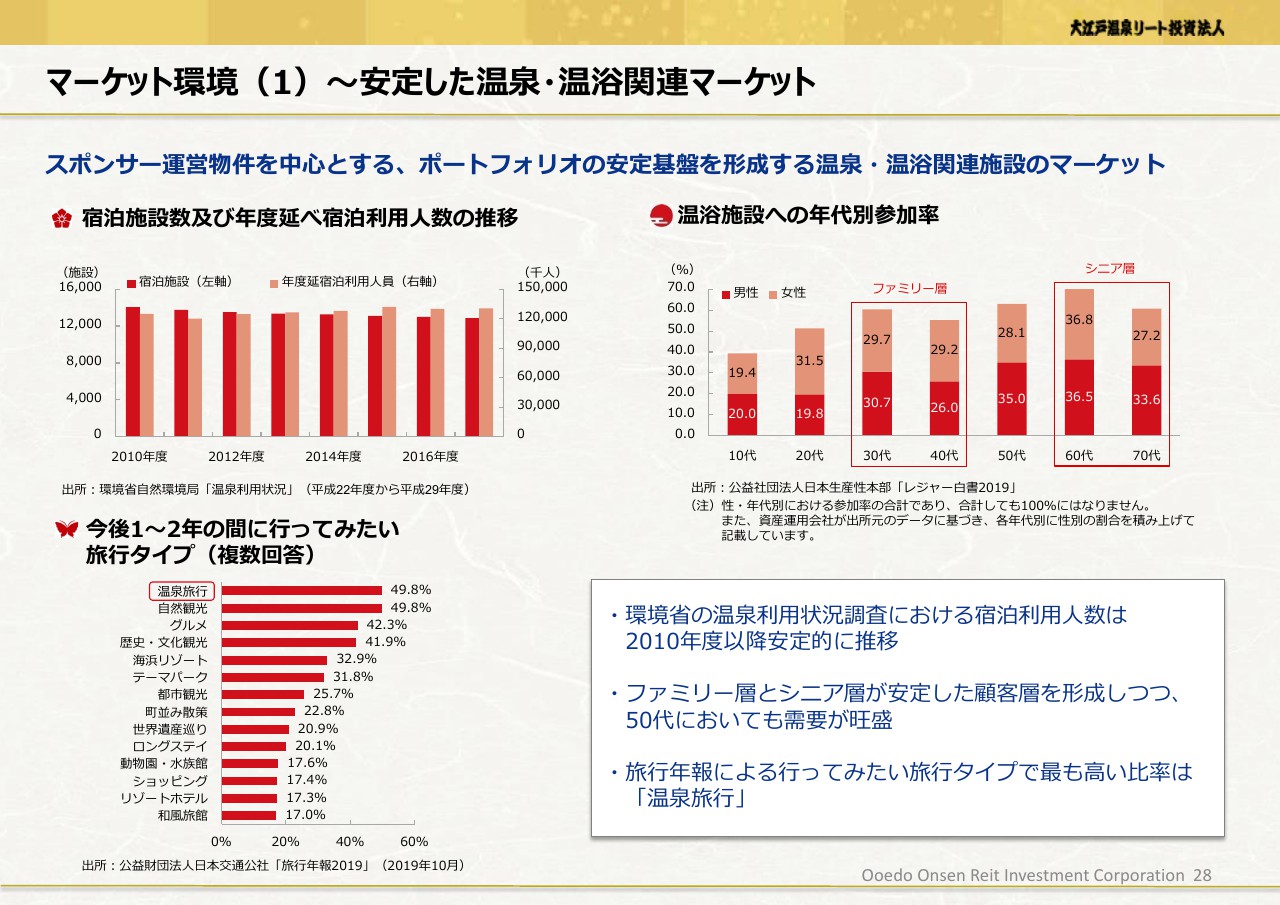

マーケット環境(1)~安定した温泉・温浴関連マーケット

マーケット環境については、重点投資対象とする温泉・温浴関連は、(スライドの)グラフにあるように、全体ボリュームとしては長期にわたって安定していますが、引き続き温泉旅行は国民の間で一番人気が高く、かつ大江戸温泉物語グループが主力ターゲットとするファミリー層とシニア層を含めて、温泉施設の利用率は10代を除く全世帯で50パーセントを超えています。

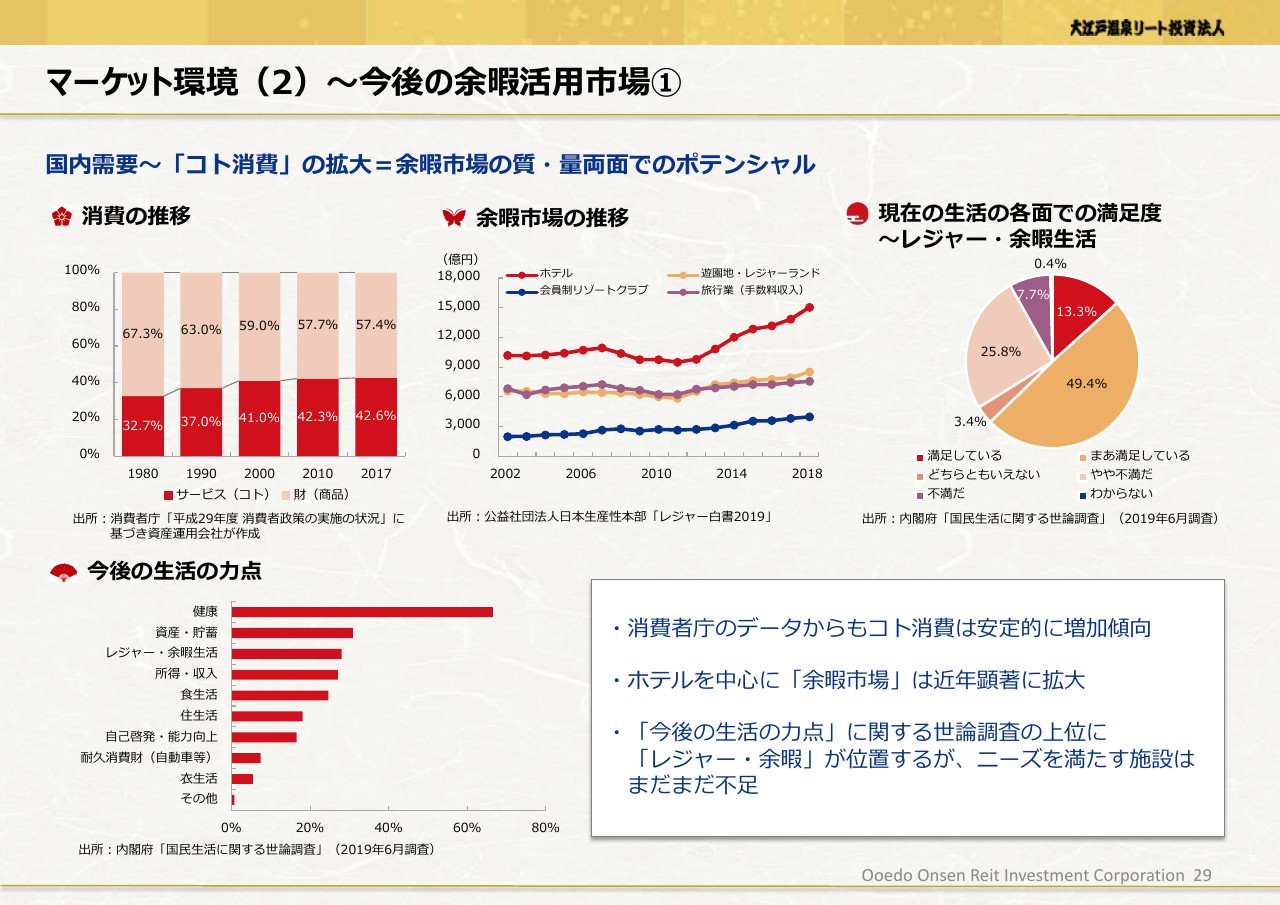

マーケット環境(2)~今後の余暇活用市場①

次に、もう少し広く、「コト消費」全体で見ますと、国内消費の2割強を占める「コト消費」は、安定して増加トレンドにあります。

(スライドの)グラフのように、ホテルを筆頭に余暇市場は基本的に右肩上がりとなっています。世論調査でも、健康やレジャー・余暇生活は生活の力点の中で高い優先度となっています。

一方で、(スライドの)右上のチャートにあるように、必ずしも現状の余暇生活には満足していない方々も多くいらっしゃって、ソフト・ハード両面で新規供給あるいは既存施設のコンバージョン等が求められていると考えています。

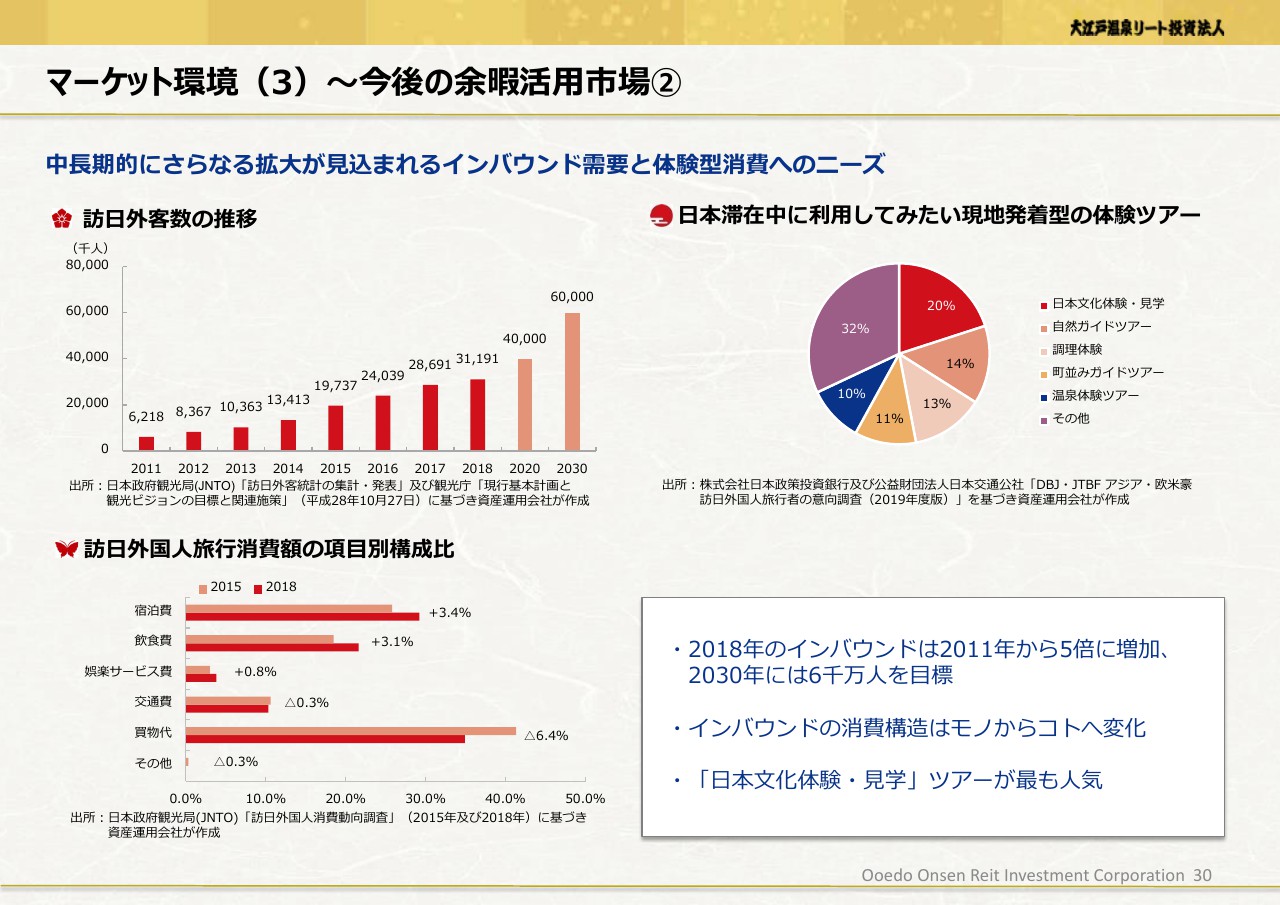

マーケット環境(3)~今後の余暇活用市場②

そして、インバウンド需要については申すまでもありませんが、数の増加だけではなく、重視すべきはニーズの中身の変化であると考えます。(スライドの)左下のグラフは「爆買い」という言葉がブームになった2015年と3年後の2018年の比較ですが、明らかに「モノ消費」から「コト消費」への動きが確認できます。

(スライドの)右上のチャートにあるように、日本で体験したいことのトップは、日本文化の体験・見学となっており、温泉も主要な項目として入っています。これは、都市部だけではなく、伝統文化を有する地方の温泉地なども新たなディスティネーションとして有望であると考えられるのではないでしょうか。

マーケット環境(4)~今後の余暇活用市場③

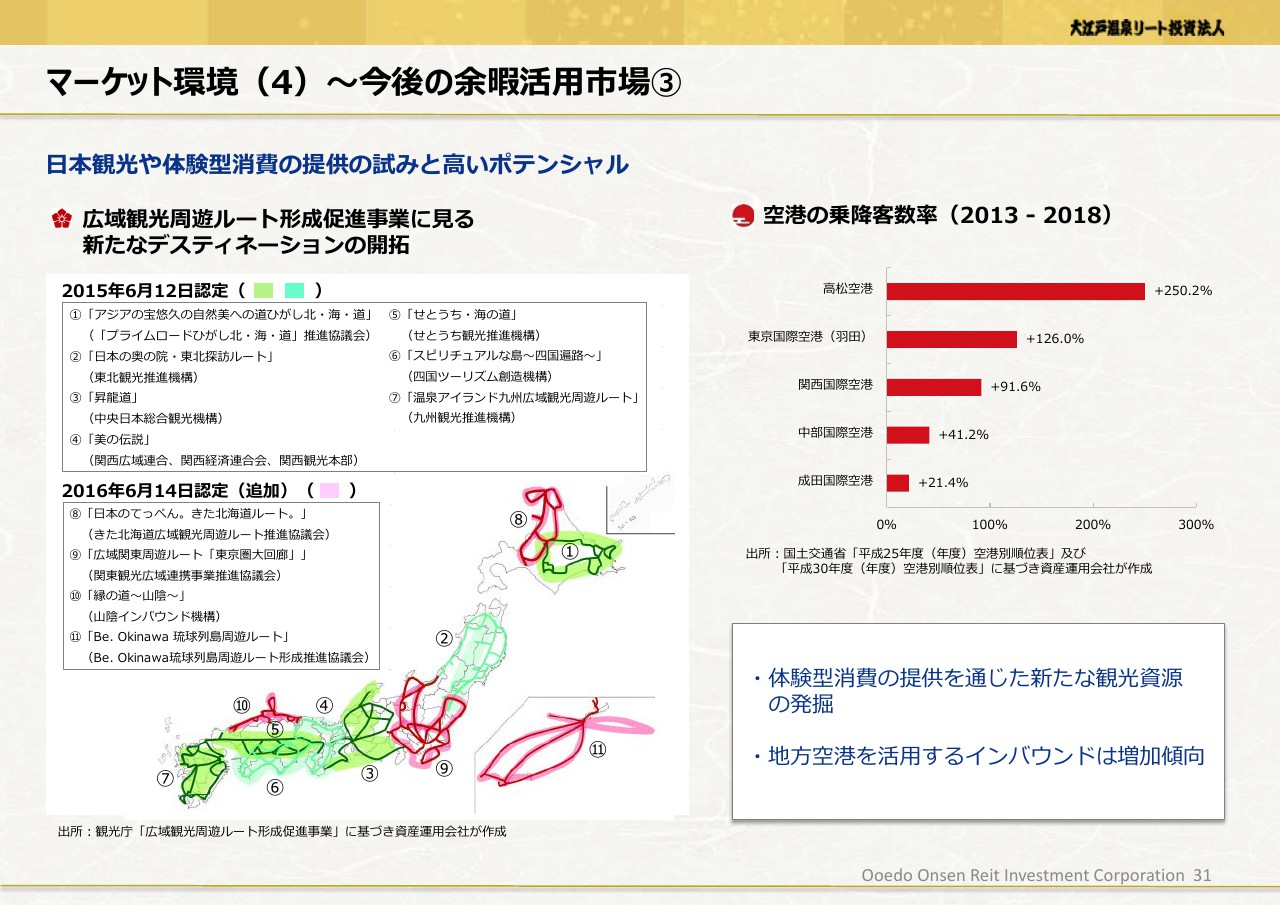

日本に来るインバウンドの周遊先についても、中長期的には、よく言われるゴールデンルートに加えて、新たな地域への展開が進んでいくと見ています。

(こちらのスライドでは)観光庁の「広域観光周遊ルート形成促進事業」に認定されている11のルートをマップとともにご紹介していますが、今後もさまざまな組織が新しい周遊ルートを開拓していく動きがあると思いますし、実は海外のエージェントもそれを求めています。

こうした動きの中で、インフラとしての地方空港の活用は非常に重要で、(スライドの)右上のグラフからは高松空港がすごく伸びていることが分かります。個人的には、今後は東北地域なども既存空港の活用で周遊ルートの開拓が進んでいくのではと期待しています。

今後の成長目標

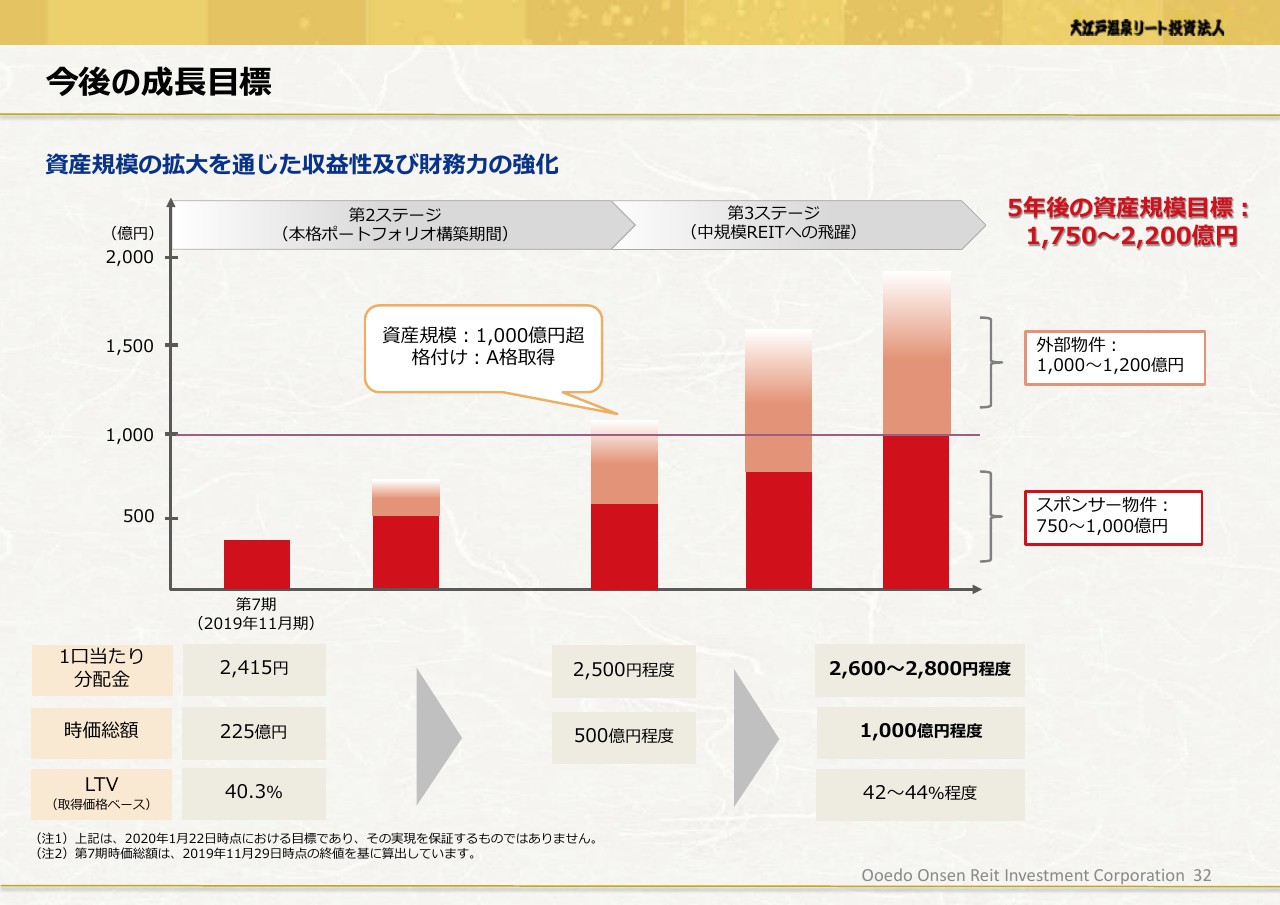

本日のご説明の締めくくりとして、最後に弊社にて今後5年間の長期目標のフレームをご紹介いたします。

これまでご説明してきたように、今後2~3年は、リートとしては第2ステージ、すなわち余暇活用型施設にフォーカスした本格的ポートフォリオの構築期間と位置づけます。

第2ステージの終わりには上場後5年が被ってくるわけですが、AUM1,000億円を想定します。そのベースとなるのは、スポンサー物件に加えて新たな成長要素と位置付けるスポンサー以外の物件です。この構成比はイメージですが、大体このようなかたちで増やしたいと考えています。

もちろん規模の拡大自体が目的ではありませんで、当たり前のことですが、ポートフォリオのバランス改善、リスク分散の強化、そして何より財務力を強化するとともに、DPUとNAVの成長を図ることが目的であることは言うまでもございません。

見通しとしては先のことになりますが、第3ステージはいわゆる小規模リートからの脱却を果たし、5年後にはAUM2,000億円、時価総額1,000億円にチャレンジいたします。もちろんリートビジネスは不動産マーケット、あるいは金融資本市場の動向に大きく左右されるビジネスですので、環境変化の影響は当然プラスにもマイナスにも働き得るわけです。

一直線にいく保証はございませんが、私どものイメージとしては、ここに記載した数値を念頭に、投資家のみなさまのご期待に応えられるよう努力したいと決意しているところです。目安としての分配金はまだまだこれでは足りないかもしれませんが、少なくともこのレベルは必ず達成したいと考えている次第です。

以上で私からのご説明は終了させていただきます。ご清聴、ありがとうございました。