レビュー:米ドルが値を戻した1週間

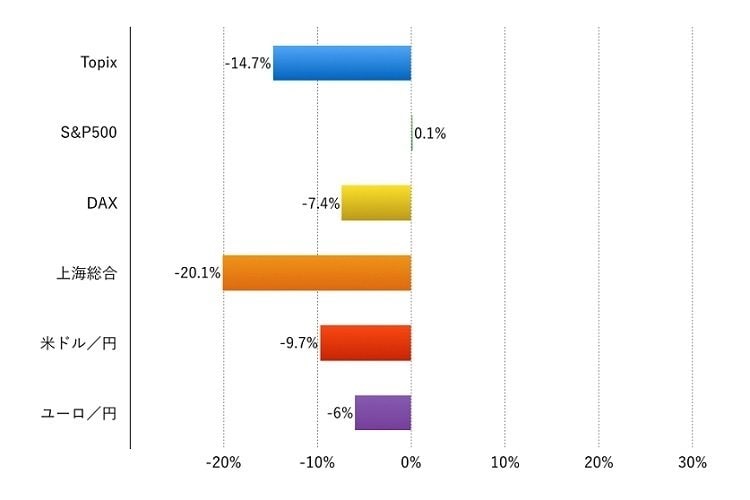

先週(5月9日‐5月13日)の株式市場はまちまちでした。日本、インドの株式が高く、英独仏株も上昇しましたが、米株はやや下げ、香港・中国株は大きく下げています。

先週は3つの気になる動きがありました。まず1つ目に、米ドルが上昇しています。特に、日本から円安につながる発言が多く出たため、円が対ドルで▲1.4%下落しました。さらに、4月の米小売売上高が堅調だったこともFRBの追加利上げ観測につながり、ドルを支えました。

2つ目に、主要国の長期金利が低下しています。先ほど述べたように米国景気に良いデータが出たうえ、原油を始め商品市況が堅調な中で、米英を中心に多くの国で長期金利が年初来2度つけている最低水準近辺まで下がりました。

最後に、中国経済への警戒感です。週初の貿易統計や5月14日に発表された4月の景気指標のいずれもが、中国経済の減速を示しています。地方政府による融資平台の活用が報じられていますが、中央政府はV字回復よりもL字型の景気の推移を容認する姿勢と見られることで、株式市場にも警戒感が広がっていると見られます。

こうしたことを背景に、上海株の下げが突出し、欧米株は小幅な上げ下げに、日本株は厳しい内容の決算発表をこなして円安を好感し上昇したと言えます。個別ではアップル株の下げ、アマゾン株の上げ、中国の金融株の下げが目に付きました。

アウトルック: 20~21日のG7財務省・中央銀行総裁会議をにらむ

今週(5月16日‐5月20日)は、週末のG7財務相・中央銀行総裁会議、そして次週の伊勢志摩サミットを睨む展開になりそうです。

日本の決算も峠を越えました。市場の関心はマクロ指標と経済政策に移りそうです。

日本については1‐3月のGDPの発表に絡めて、消費税増税の先送りと震災復興対策、及び規制緩和策を出してくると予想します。しかし、脱デフレに直結する追加金融緩和とそれに連動する通貨安について、米国などから牽制姿勢が見られます。G7各国が、互いに許容できる為替水準と財政を主とした景気対策でどこまで足並みが揃うのか注目です。

先週の債券市場の動きを見ると、再び政策催促の相場(つまり株安)に入る準備が始まったようにも思えます。注意を怠れない季節になったようです。

LIMO編集部