大和住銀投信投資顧問株式会社 クオンツアナリスト 飯塚正昭

大和住銀投信投資顧問株式会社 クオンツアナリスト 飯塚正昭氏に、同社の日本株アクティブファンド「ひとくふう日本株式ファンド」[リスクと費用]におけるクオンツを活用した運用手法についてお伺いしました。

投資家に伝えたい3つのポイント

「ひとくふう日本株式ファンド」は、クオンツを活用して、リスクが最小になるポートフォリオを構築します。

中長期的にインデックス運用を上回るリターンの獲得を目指します。

クオンツを活用することで人間の手間を省き、効率的に運用することができるような設計をしています。

価格変動リスクを抑え、アクティブリターンを狙う工夫

――日本株式の新規アクティブファンドとして「ひとくふう日本株式ファンド」の提供が開始されます。ファンド名にも含まれていますが、どのような「ひとくふう」があるファンドなのでしょうか。

大和住銀投信投資顧問株式会社 飯塚正昭(以下、飯塚):当ファンドは、インデックス運用に対し「ひとくふう」をしています。JPX日経インデックス400の構成銘柄を投資対象としていますが、400銘柄全部に投資するわけではありません。クオンツ(定量的な分析手法)を活用することで、リスクが最も小さいポートフォリオとなるよう銘柄及びその組み入れ比率を決定します。

――ポートフォリオのリスクを最小化するというのは、具体的にどのようなことなのでしょうか。

飯塚:リスクとは価格変動リスクを指しています。クオンツを活用することでJPX日経インデックス400に対し、当ファンドの価格変動リスクを低く抑えることを目指しています。市場の下落局面でリスクは拡大する傾向がありますので、当ファンドは市場の下落局面でインデックス対比の強みが発揮できると期待しています。

大和住銀投信投資顧問株式会社 クオンツアナリスト 飯塚正昭

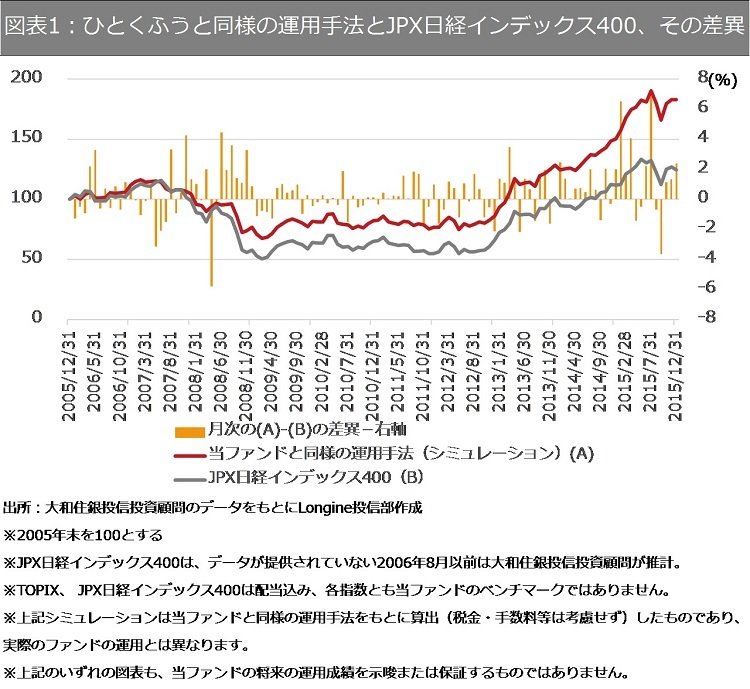

――「ひとくふう日本株式ファンド」はクオンツを活用したファンドということですが、同様の運用手法のシミュレーションはどのような内容だったのでしょうか。

飯塚:図表1は当ファンドと同様の運用手法のシミュレーションを2005年末から2015年末まで行ったものです。赤の折れ線が当ファンドのシミュレーションのパフォーマンス、グレーの折れ線がJPX日経インデックス400、オレンジの棒グラフが当ファンドのシミュレーションとJPX日経インデックス400との月次パフォーマンスの差異となります。オレンジの棒グラフが、0(ゼロ)を上回っていれば、当ファンドのシミュレーションがJPX日経インデックス400のパフォーマンスを上回っていることを示しています。

ここでのポイントは、2008年のリーマンショックによる相場の下落局面でも当ファンドのシミュレーションのパフォーマンスはJPX日経インデックス400を大きく上回っている局面が続いています。株式市場の下落局面でしっかりとJPX日経インデックス400のパフォーマンスを上回っていたと言えます。また、2012年末からのいわゆるアベノミクスによる株式市場の上昇局面でも、その上昇トレンドにしっかりとついていきました。

2/2

――なぜJPX日経インデックス400を投資対象のインデックスとして選択されたのでしょうか。

飯塚:JPX日経インデックス400は、売買代金や時価総額に加え、定量面や定性面から企業の質を重視した銘柄選定が行われています。米国ではROE(株主資本利益率)が高い企業の株価パフォーマンスが良い傾向にあります。日本の株式市場でも企業の質への投資家の関心がさらに高まるような環境となれば、そうした質を重視し選定された銘柄の株価パフォーマンスがこれまで以上に改善する可能性を期待しています。当ファンドでは、JPX日経インデックス400を投資対象としていますので、それ自体に付加価値があると考えています。

銘柄選択とポートフォリオ構築のプロセスでの工夫

――「ひとくふう日本株式ファンド」では、ポートフォリオ構築にあたってどのような工夫が行われるのでしょうか。

飯塚:JPX日経インデックス400構成銘柄すべての過去データを分析しています。その分析結果を基にポートフォリオとして価格変動リスクが最小となるように銘柄を選別します。単純にポートフォリオの価格変動リスクを最小化すると、少数の銘柄となる傾向があり、時期によってはたとえば医薬品や電力といった特定の業種に銘柄が偏り過ぎる傾向にあります。過去のデータとその分析結果のみに基づけば、特定の業種偏重のポートフォリオを構成することになりますが、当ファンドでは過去のデータに反映されていないリスクなどもあるということも考慮し、業種分散、銘柄分散ができるよう銘柄数を調整しています。また、実際の運用では売買に伴う流動性を考慮する必要があります。こうした状況に対応するため、1銘柄当たりの保有比率に上限等を設けることで、流動性のリスクを抑えるようにしています。結果として、最近のポートフォリオの銘柄数は100から200銘柄で推移しています。

――「ひとくふう日本株式ファンド」では、売買と運用はどのように行われるのでしょうか。

飯塚:3か月おきにポートフォリオのリバランスを行います。リバランス終了後は、原則3か月間はそのポートフォリオの銘柄構成を維持します。

――今後、ポートフォリオ構築をしていく中で、苦労しそうだなというのはどのような場合でしょうか。

飯塚:JPX日経インデックス400の構成銘柄が一気に入れ替わってしまうと、当ファンドもJPX日経インデックス400の構成銘柄を対象に組み入れているため、売買をすることが必要となりますが、各銘柄を保有する上限比率を設定しているため運用上大きな影響はないと見ています。

低コストを実現するための工夫

――「ひとくふう日本株式ファンド」の信託報酬は税抜きで年0.25%(25ベーシス)と、現在個人投資家が購入可能なJPX日経インデックス400を対象としたインデックスファンドの信託報酬よりも低い水準にあります。また、日経225を対象としたインデックスファンドの信託報酬の最低水準と比較してもわずかな差しかありません。なぜ「ひとくふう日本株ファンド」はアクティブファンドであるにも関わらず、このような低コストでの販売が可能なのでしょうか。

飯塚:クオンツを最大限活用することで、効率的に運用することができるような設計をしていることがカギとなります。また、インターネット中心の販売とすることで、販売にともなうコストを削減することも可能となっています。

――日本の株式市場を代表する指数のインデックスファンドと比較しても遜色のない信託報酬で、アクティブリターンを追求できるのは個人投資家の資産運用の選択肢を広げるという意味ではありがたいですね。どのような個人投資家に「ひとくふう日本株式ファンド」を保有してもらいたいのでしょうか。

飯塚:長期で資産形成を目指される個人投資家の皆様にご活用いただけるように設計いたしました。今後もそうした投資家の皆様の期待に応えられるように運用していきますので、是非ともご活用いただければと思います。

――本日はお時間をいただきましてありがとうございました。

飯塚:こちらこそありがとうございました。

※本インタビューは、楽天証券株式会社との共同インタビューとなります。