DIAMアセットマネジメント株式会社 投信企画部 積木利浩

DIAMアセットマネジメント株式会社投信企画部 積木利浩氏に、2015年12月に順次リリースされるインデックスファンド「たわらノーロード」シリーズのコンセプト及び投資家のための活用方法についてお伺いしました。

投資家に伝えたい3つのポイント

-

「たわらノーロード」シリーズは国内・国外の株式、債券、REIT(リート)という資産形成にカギとなる6つの資産クラスを取り揃えたインデックスファンドシリーズとしてスタート(2015年12月2日時点)。

-

「たわらノーロード」シリーズは、個人投資家にもなじみのある分かりやすい指数を選定し、コスト削減を徹底し、購入時手数料不要(ノーロード)及び換金手数料無料に加え、業界最低水準の信託報酬(確定拠出年金専用、投資一任口座専用、上場投資信託を除く。2015年11月19日時点)を実現。

-

自分にあった組み合わせで幅広い資産クラスに分散投資できることが大きなメリット。

「たわらノーロード」シリーズに込めた思い

――2015年12月7日新規設定の「たわらノーロード 日経225」 [リスクと費用]を皮切りに、「たわらノーロード」シリーズのインデックスファンドを順次投入しています。まずこのインデックスファンドシリーズの狙いを教えてください。

DIAMアセットマネジメント株式会社 投信企画部 積木利浩(以下、積木): ポイントは2つあります。1とつは、分かりやすく使いやすいインデックスファンドを揃えたこと。もう1点は、コストを徹底的に下げたことです。個人投資家の資産運用にとって重要な資産クラスである国内外6種類のインデックスファンドを取り揃え、インターネット専用投信とすることで低コストのインデックスファンドとして設計しました。投信の名称に「ノーロード」という言葉を入れたのもコストへのこだわりがあるからです。

――個人投資家の資産運用のニーズはいかがでしょうか。これまでと比較するとどのような変化が起きているのでしょうか。

積木:個人投資家の方のインデックス運用に対するニーズが高まってきており、また今後もこの傾向が続くと見ています。業界全体のインデックスファンドシリーズの残高は約6,000億円にも及んでいます。脱デフレ政策の下で国内預金が投資信託などを通じて国内外のリスク資産に向かうトレンドがまだまだ続くのではないでしょうか。さらにNISAやジュニアNISA等の制度も拡充され、これまで投資経験のない方や浅い方もますます「預金から投資」をお考えになっていると考えています。もちろん、投資経験の長い方も運用先を分散したいと考えていらっしゃると思います。こうした方々にどうお役に立てるかを考え抜いて導いた答えが「たわらノーロード」シリーズです。

DIAMアセットマネジメント株式会社 投信企画部 積木利浩

なぜDIAMは業界最安値の信託報酬でインデックスファンドを提供することができるのか

―― 「たわらノーロード」はインデックスファンドの中でも投資家にとってのコストを意識しているとのことですが、手数料や信託報酬について教えてください。

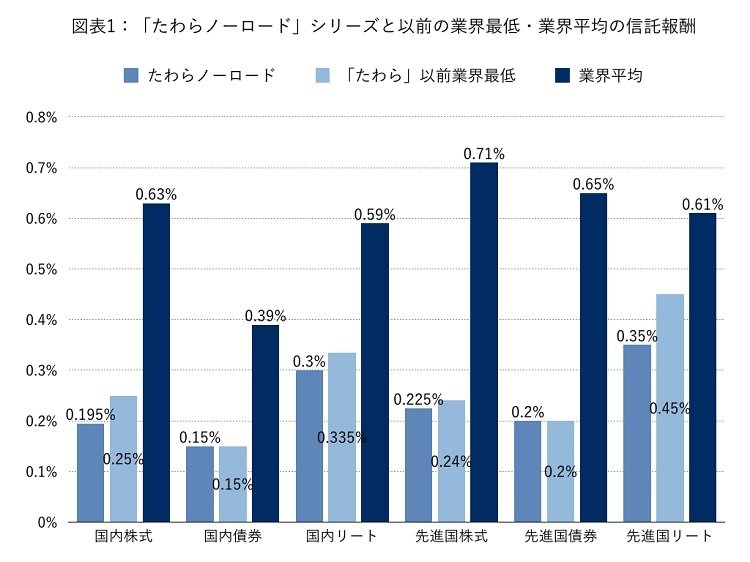

積木:「たわらノーロード」という名称の通り、購入及び換金手数料がかかりません。しかも信託報酬はそれぞれの資産クラスで業界最低水準に設定しています。たとえば、「たわらノーロード 日経225」の信託報酬は年率0.195%で、これまで日経225をベンチマークとするインデックスファンドで業界最低水準(注)だった年率0.25%をさらに下回りますし、「たわらノーロード 先進国リート」[リスクと費用]の信託報酬は年率で0.35%と、同種インデックスファンドの業界最低水準(注)だった年率0.45%を大幅に下回ります。他の国内債券、国内リート、先進国株式、先進国債券の各インデックスファンドも業界最低水準(注)での設定となります(図表1参照)。

注:確定拠出年金専用、投資一任口座専用、上場投資信託を除く(2015年11月19日時点)

2/2

――なぜ「たわらノーロード」シリーズでは信託報酬を業界最低水準にまで下げることができるのでしょうか。

積木:販路をインターネット経由に限定し、目論見書等の印刷費、販売用資料の作成費用、販売会社に対する人員派遣などのコストを減らすことができました。運用面では年金資金運用を中心とした合計8兆円を超えるインデックス運用のスケールメリットを生かしています。この2つの強みを最大限に生かすことで「たわらノーロード」シリーズの信託報酬の水準を実現することができました。

「たわらノーロード」シリーズ活用法のカギは自由な組み合わせ

――これまでのバランス型ファンドの中には国内外の資産のインデックスファンドが組み入れてあり分散されています。また、信託報酬もアクティブファンドと比較して低めに設定してある投信も既にあります。個人投資家はそうしたバランス型ファンドも踏まえ、「たわらノーロード」シリーズをどのように活用すればよいのでしょうか。

積木:バランス型ファンドは複数の資産クラスを組み合わせて運用していますが、資産の組み合わせや構成変更が運用会社にゆだねられています。いわば、「添乗員付きのパッケージ旅行」のようなものです。「添乗員付きのパッケージ旅行」では、以前に行ったことのある場所も皆で一緒に行動して観光しなければならないように、バランス型ファンドは投資家ごとのニーズに合わせた組み合わせに必ずしもなっているとは限りません。一方で、「たわらノーロード」シリーズのインデックスファンドを組み合わせていただければ、「自由旅行」のように自分の資産内容やライフステージに合わせた資産運用が可能となります。

【たわらノーロード活用法(その1)】6資産均等投資―自分でバランスファンドを作りたい投資家向き

―― 「たわらノーロード」シリーズで6資産を自由に組み合わせることができるとはいえ、自分で資産配分をするとなると難しさを感じる個人投資家もいるのではないでしょうか。どの資産をどの程度保有するかを決めかねている方は、たとえば、「たわらノーロード」シリーズの6資産すべてに均等に投資をするというのはいかがでしょうか。

積木:その考え方はありですね。常に均等投資を貫くと決めれば、例えば1年経ったら、構成比の上がったものを減らして構成比の下がったものを増やし、改めて6つの資産クラスが均等になる調整をすることも簡単です。

【たわらノーロード活用法(その2)】国内債券抜き投資―すでにバランス型ファンドをお持ちの投資家向き

――既にバランス型ファンドを保有している投資家はどうしたらよいのでしょうか。

積木:バランス型ファンドはファンドとして分散投資を行い、リスクを抑える運用を行っています。従って、バランス型ファンドは必ずしも購入する投資家の全資産を考慮した資産配分にはなっていません。各投資家の資産を考慮した上でのバランス型ファンドを運用会社から画一商品としてご提供するのは難しいのが実際です。そこで、ご自身で「たわらノーロード」シリーズを活用していただき、ご自身で最適な資産配分を行っていただきたいと考えています。

――一般的なバランス型ファンドの資産構成を見ると結構な比率が国内の債券で占められることもあり、国内債券が安定運用にとって必要な選択肢であることは理解できるのですが、将来十分なリターンが出るのかどうか疑問も持つこともあります。国内債券を除いて、それ以外の5資産でポートフォリオを組むことはいかがでしょうか。

積木:国内債券は国債を始めとして金利水準も低いですし、ある程度リスクを取る準備ができているという前提で、国内債券をポートフォリオからはずす選択は検討に値します。加えて言うならば、海外債券も欧州を始めとして先進国の国債の金利水準も低くなっていますので、ポートフォリオに組み入れるかどうか検討の余地があるかもしれません。

【たわらノーロード活用法(その3)】全部海外資産投資―国内資産はもう十分という投資家向き

――国内株式を中心に投資しており、また国内債券の利回りの低さに満足していないような投資家はどうしたらよいでしょうか。投資家の保有する資産全体の分散効果を上げるために、「たわらノーロード」の先進国株式、先進国債券、先進国リートで海外資産中心のバランス型ファンドを作ってみるというのはいかがでしょうか。

積木:国内資産にはすでに十分に投資をしているという投資家も多いと思います。そういった投資家であれば追加的に投資可能な資金は海外資産に集中させるというのは選択肢としてはありですね。

――海外資産もどのように資産配分したらよいか分からないので、分散投資の手始めとして「たわらノーロード」の海外資産の3資産を均等投資してみるというのはいかがでしょうか。

積木:そうですね。一定時間が経過したのちに資産構成の比率が上がったものを減らし、比率の下がったものを増やす作業をすれば管理はしやすいですね。

インデックスファンドとETFの違いとは

――「たわらノーロード」シリーズの6本のインデックスファンドは、ETF(指数連動型上場投資信託)とどう違うのでしょうか。

積木:インデックスファンドは投信ですのでその売買は1日1回算出される基準価額がベースになります。ETFは株式などと同じように上場されていますので、取引時間中は刻一刻と価格が変わります。好きな価格で売買できるのがETFの良さでしょう。しかし、相場に張り付く時間のない方も多いと思います。そのような方には投信のほうが扱いやすいと言えるでしょう。

――運用コストの比較についてはいかがでしょうか。

積木:「たわらノーロード」シリーズは、投信の中で業界最低水準の信託報酬を設定しています。確かにETFの中には信託報酬の水準が魅力的な商品もありますが、「たわらノーロード」シリーズはノーロードですから売買にかかわる手数料がゼロなのです。一方、ETFは基本的に売買手数料がかかります。また、ETFが外貨建て資産の場合には、円を売却し外貨を購入したり、外貨を売却し円に戻す際にも手数料もかかります。従って、投資家の皆様が負担されるコスト全体を考えると、「たわらノーロード」シリーズでは信託報酬以外に手数料がかからないことは大変魅力的だと考えています。

――インデックスを日中の値幅を取りに行く投資家はETFが向いているが、もう少し投資の時間軸が長い方はインデックスファンドが向いていると言えそうですね。

積木:そうですね。また、ETFと異なり、インデックスファンドは積立をすることができます。インデックスファンドは各アセットクラスの中で銘柄分散をしていますが、証券会社の投信積立サービスを活用すれば投資の時間分散も可能です。投資経験の少ない方や、投資経験が豊富でも投資に多くの時間を充てることができない方は、ぜひ「たわらノーロード」を徹底活用していただき、極めて低いコストで資産分散・時間分散をしていただきたいと思います。

――本日は長時間ありがとうございました。

積木:こちらこそありがとうございました。

※本インタビューは、楽天証券株式会社との共同インタビューとなります。