70代になっても減らない生活費

退職後の生活費を議論する際によく指摘されるのが、60代は旅行や趣味に資金を使いがちだが、70代、80代、90代と年齢を重ねるにつれて、そうした資金はあまり使わなくなり、その分生活費は少なくて済むはずだという点です。

2018年12月にフィデリティ退職・投資教育研究所が実施した65-79歳の金融リテラシーに関する調査では、回答した1万1,960人の年間生活費の平均は319.4万円(中央値289.1万円)で、年齢別にみると、65-69歳が平均324.5万円、70-74歳が321.7万円、75-79歳が303.5万円でした。徐々に減っている傾向はみられますが、それほど大きく減っているわけではありません。

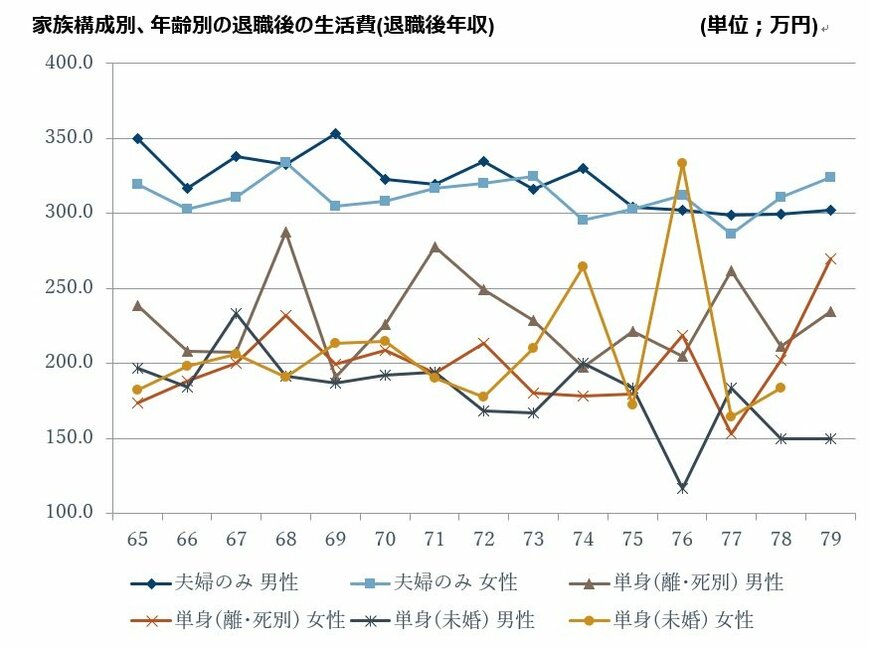

それをより詳しく見たのが、下のグラフです。1歳刻みで年間生活費を家族構成ごとに見たものです。これを見ると、夫婦世帯の年収は若干の低下傾向をみせながらも300-350万円のレンジの中で推移していることがわかります。このグラフからは、高齢になってからの生活費は「年齢を重ねるほどに逓減していく」と考えるべきではないことがわかります。

またもう一つ、生活費の水準に大きく影響しているのは家族構成で、単身世帯は夫婦世帯の7割程度の生活費水準で、こちらもばらつきはあるもののおおむね200万円くらいから250万円レベルで推移していることが窺えます。高齢者の生活費水準は、「年齢ではなく家族構成が生活費水準に大きく影響する」ことがわかります。

もし年齢を重ねるごとに生活費水準が逓減していくとすれば、それは母数の中に単身世帯が増えていくという要因によるものといえるでしょう。

7掛けの生活費で単身世帯は大丈夫か

ところで、高齢者の保有する資産はどれくらいあるのかを家族構成別に分析してみました。表のとおりですが、平均値と中央値がかなり乖離していること(すなわちかなりばらつきが大きいこと)から、高齢者の資産を語る上で平均値での議論はあまり正確ではないことを示していますが、少し気になる点があります。

それは単身世帯の資産が大幅に少ないことです。平均でみると7割強、しかし中央値でみると5割前後です。平均生活費が夫婦世帯の7割程度、中央値でみると6割強になりますから、単身世帯の生活費からみると、資産規模が少なめで長生きリスクを高めている可能性があります。夫婦世帯よりも単身世帯、特に未婚世帯が相対的に長生きリスクが高いように思われます。

家族構成別、資産と年間生活費(退職後年収) (単位;万円)2/2

出所:フィデリティ退職・投資教育研究所、高齢者の金融リテラシー調査、2019年2月

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史