2024年1月19日、厚生労働省は2024年度の年金額増額を発表しました。

賃金や物価の上昇を背景に年金額は前年度から2.7%の引き上げとなりましたが、物価上昇率を下回るため実質的には目減りとなっています。

物価上昇が続く中、年金収入だけで老後生活をやりくりできる高齢者はどれほどいるのでしょうか。

本記事では、老後対策を検討するために厚生労働省から公表された「令和4年度 厚生年金保険・国民年金事業の概況」よりシニア世代の年金事情を覗いていきます。

また、「月額15万円だと思っていたのに、実際に振り込まれた金額が2万円ほど少ない」という事例をもとに、公的年金の押さえておくべきポイントもご紹介しますので参考にしてください。

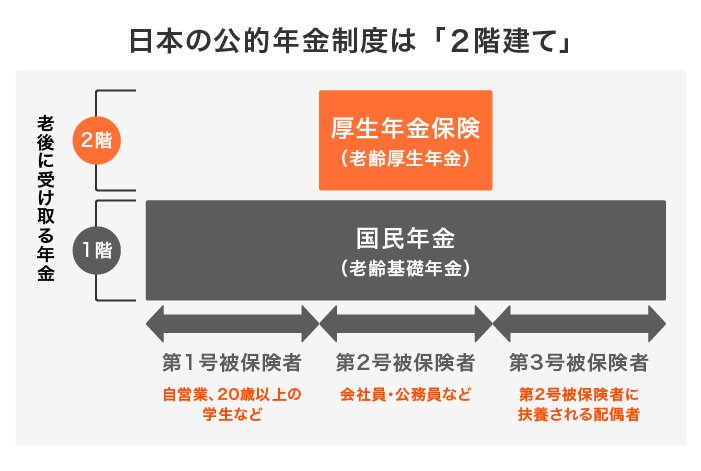

1. 日本の公的年金制度「厚生年金と国民年金」とは?

最初に、日本の公的年金制度について仕組みをおさらいしておきましょう。

日本の公的年金は、上記のように国民年金と厚生年金の2階建てになっています。

1.1 国民年金(1階部分)

- 原則、日本国内に住む20歳以上60歳未満の全員に加入義務がある

- 保険料は一律(年度ごとに見直し)

- 納付した期間に応じて将来もらえる年金額が決まる

1.2 厚生年金(2階部分)

- 公務員やサラリーマンなどが国民年金に上乗せする形で加入する

- 収入に応じた保険料を支払う(上限あり)

- 加入期間や納付額に応じて将来もらえる年金額が決まる

現役時代の働き方によって加入する年金の種類が異なります。

また、現役時代の年金加入状況や保険料納付状況によって老後に受給する年金額が決定することも理解しておきましょう。

ではシニア世代は実際に年金をどれくらい受給しているのでしょうか。

次章で平均受給額とそれを上回る年金額を受給する人は何パーセントいるかを見ていきます。