3. 「全面的に公的年金に頼る」は26.3%…シニア生活の「公的年金の位置づけ」

内閣府「生活設計と年金に関する世論調査」によると「全面的に公的年金に頼る」と回答した人は、全体の26.3%のみとなりました。

- 全面的に公的年金に頼る:26.3%

- 公的年金を中心とし、これに個人年金や貯蓄などを組み合わせる:53.8%

- 公的年金にはなるべく頼らず、できるだけ個人年金や 貯蓄などを中心に考える:11.7%

- 公的年金には全く頼らない:1.6%

ただし、公的年金は全く頼りにならないものというわけではありません。公的年金を中心として個人年金や貯蓄を組み合わせる人がもっとも多く、生活の柱になっていると言えるでしょう。

公的年金には国民年金と厚生年金がありますが、それぞれの平均的な受給額を知っておきましょう。

4. 国民年金と厚生年金の平均月額はどれくらいか

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」を参考に、2022年度末時点での国民年金と厚生年金の平均月額を確認します。

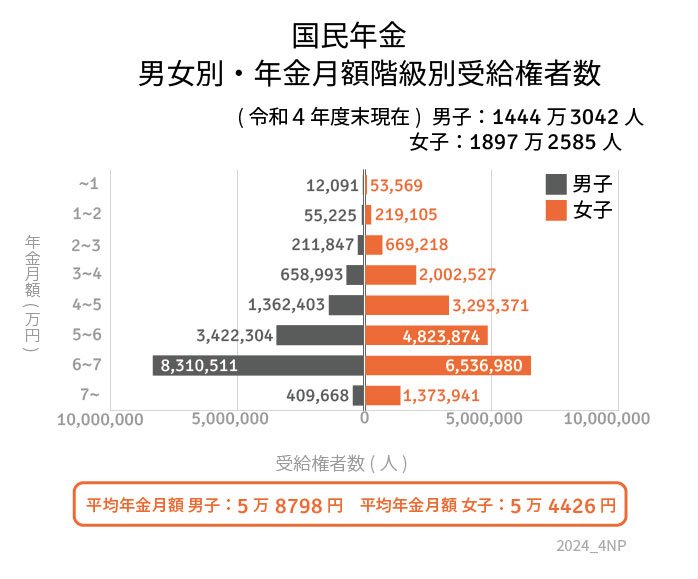

4.1 国民年金(老齢基礎年金)の平均年金月額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

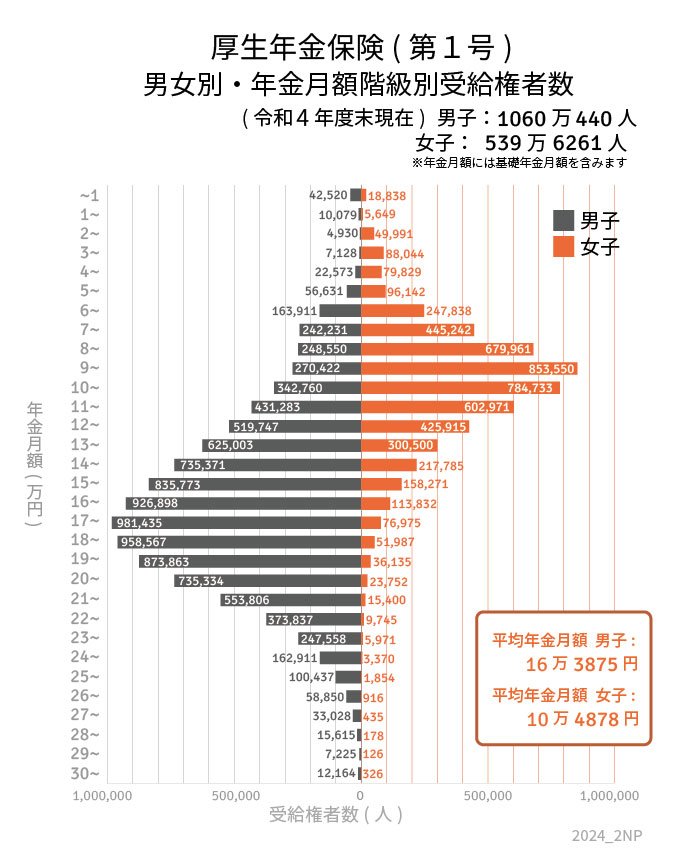

4.2 厚生年金の平均年金月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

厚生年金の平均は14万3973円ですが、男女でも差があるのが特徴です。

もし夫婦世帯の場合、男女別の年金平均額を参考にすれば、自営業の夫婦は11万3224円、会社員の夫婦は26万8753円となります。

ただし、厚生年金では個人差が大きいことが特徴です。

4.3 厚生年金の受給額ごとの人数

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

厚生年金は収入に応じた保険料を支払い、納めた保険料や加入期間によっても年金額が決まるため、個人差が大きくなりやすくなります。

自身の年金額をきちんと把握しておくことが大切です。

5. まとめ

やはり、老後に年金だけで生計を立てるのはかなり厳しくなっているといえるでしょう。

それぞれの働き方や収入によって実際の年金額は変わるため、夫婦の年金見込額はしっかり確認しておきましょう。

ねんきんネットやねんきん定期便で確認したり、年金事務所で相談したりできます。年金だけに頼るつもりはない、という場合は、貯蓄等で備える必要がありますね。

制度に頼るだけではなく、自分自身でも将来の準備をするという姿が本来の「生きる」ということなのかもしれません。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

- 内閣府「生活設計と年金に関する世論調査」

足立 祐一